Tamaño y Participación del Mercado de Trastorno Bipolar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Trastorno Bipolar por Mordor Intelligence

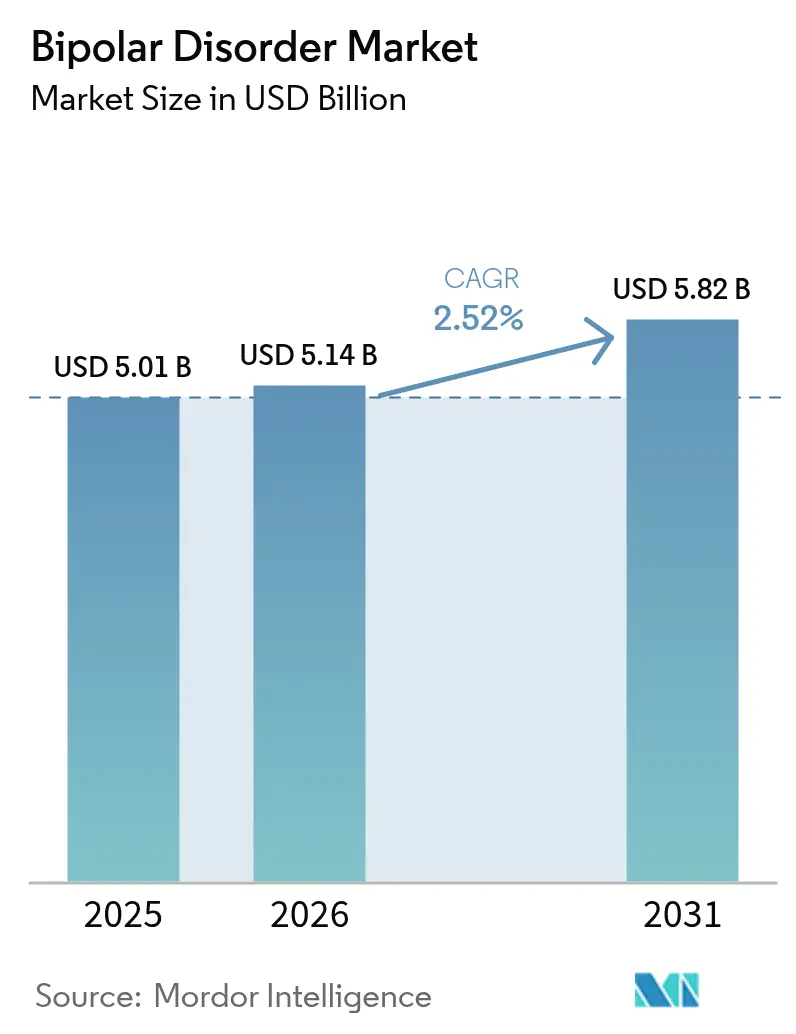

Se espera que el tamaño del mercado de trastorno bipolar crezca de USD 5,01 mil millones en 2025 a USD 5,14 mil millones en 2026 y se prevé que alcance USD 5,82 mil millones en 2031 a una CAGR del 2,52% durante 2026-2031. La preferencia de los prescriptores por los antipsicóticos de segunda generación (ASG), una mayor cobertura de reembolso bajo las normas de paridad en salud mental y la creciente adopción de terapéuticas digitales sostienen colectivamente el impulso de crecimiento. La adquisición en 2025 de Intra-Cellular Therapies por parte de Johnson & Johnson catapulta a Caplyta a una posición de liderazgo en la depresión bipolar y subraya el renovado énfasis estratégico en las carteras de neurociencia. Los inyectables de acción prolongada (IAP) están demostrando ser rentables al reducir las hospitalizaciones relacionadas con recaídas, mientras que las herramientas de diagnóstico impulsadas por inteligencia artificial reducen la brecha histórica en el inicio del tratamiento. El enfoque competitivo se está desplazando hacia combinaciones que preservan el metabolismo y la monitorización digital de precisión, lo que señala un giro del mercado del volumen al valor.

Conclusiones Clave del Informe

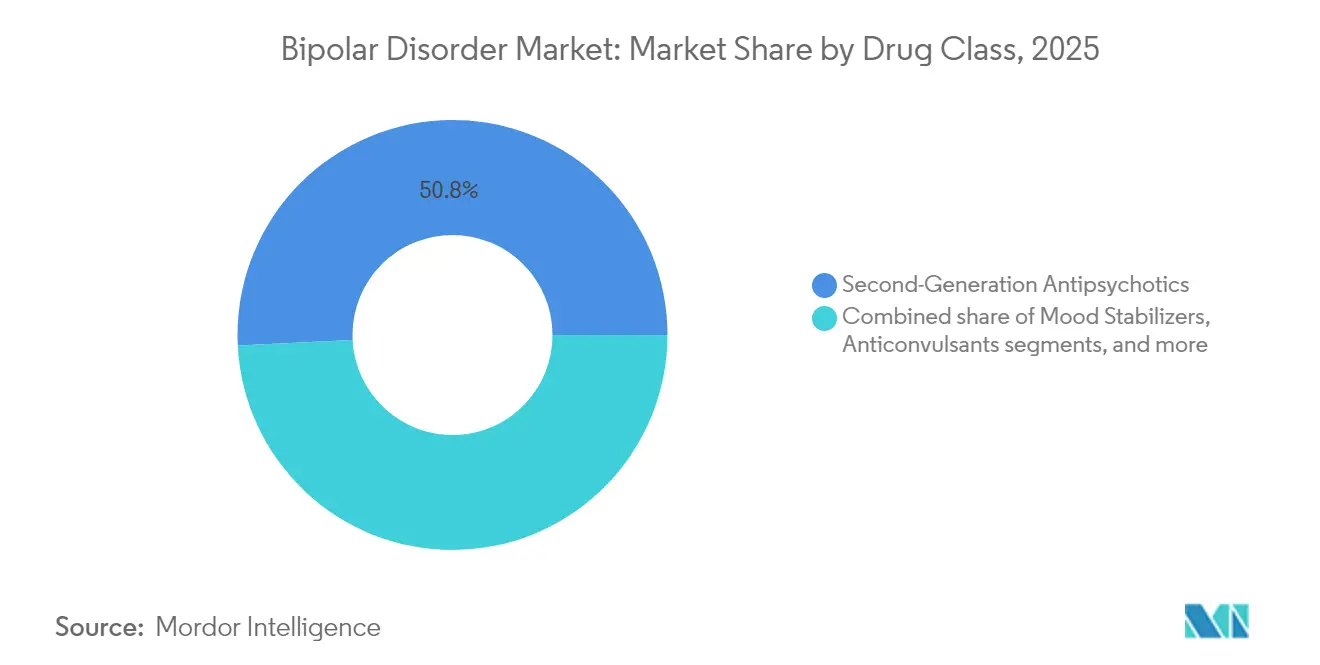

- Por clase de fármaco, los antipsicóticos de segunda generación lideraron con el 50,78% de la participación del mercado de trastorno bipolar en 2025; se proyecta que los antidepresivos se expandan a una CAGR del 4,18% hasta 2031.

- Por mecanismo de acción, los agonistas parciales de dopamina D₂/D₃ representaron el 36,95% del tamaño del mercado de trastorno bipolar en 2025, mientras que los moduladores de la vía del glutamato registran la CAGR prevista más alta del 4,71% hasta 2031.

- Por tipo de enfermedad, el trastorno bipolar I representó el 61,72% del tamaño del mercado de trastorno bipolar en 2025, mientras que el trastorno bipolar II está previsto que crezca a una CAGR del 4,27% hasta 2031.

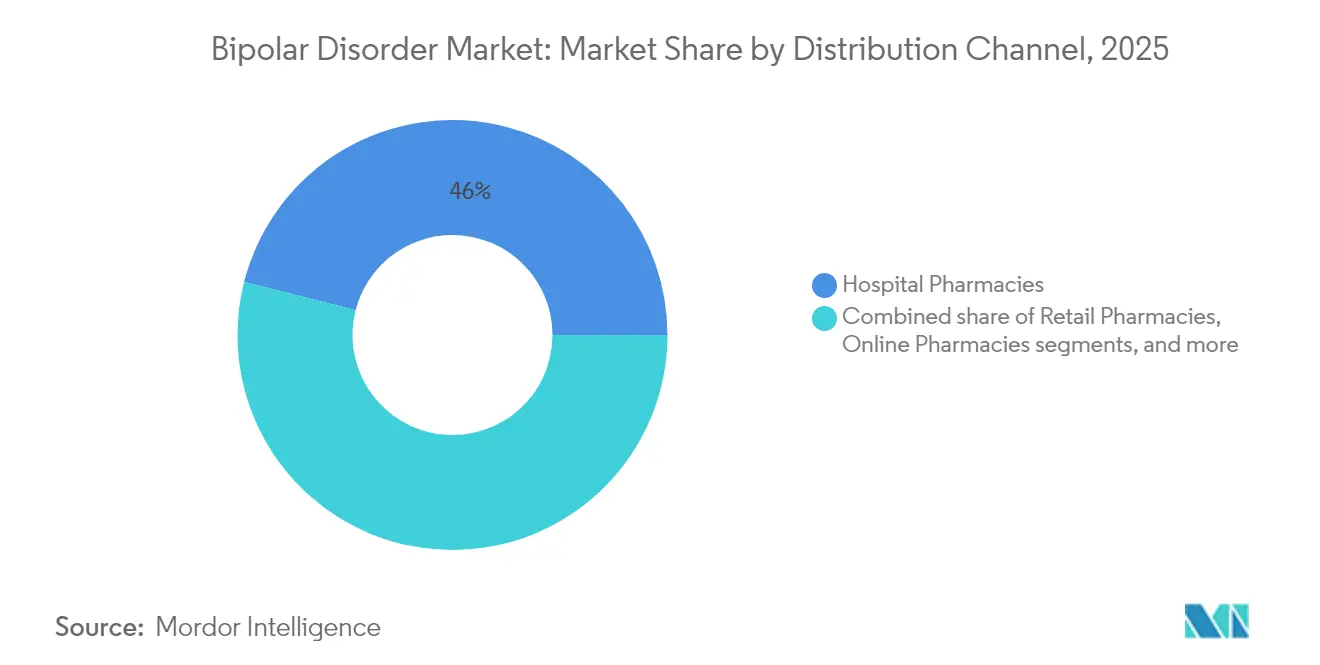

- Por canal de distribución, las farmacias hospitalarias captaron el 46,02% de la cuota de ingresos en 2025; las farmacias en línea muestran el crecimiento más rápido con una CAGR del 5,34% hasta 2031.

- Por entorno de tratamiento, la atención hospitalaria representó el 52,88% de los ingresos en 2025, y las terapéuticas digitales avanzan a una CAGR del 5,63% hasta 2031.

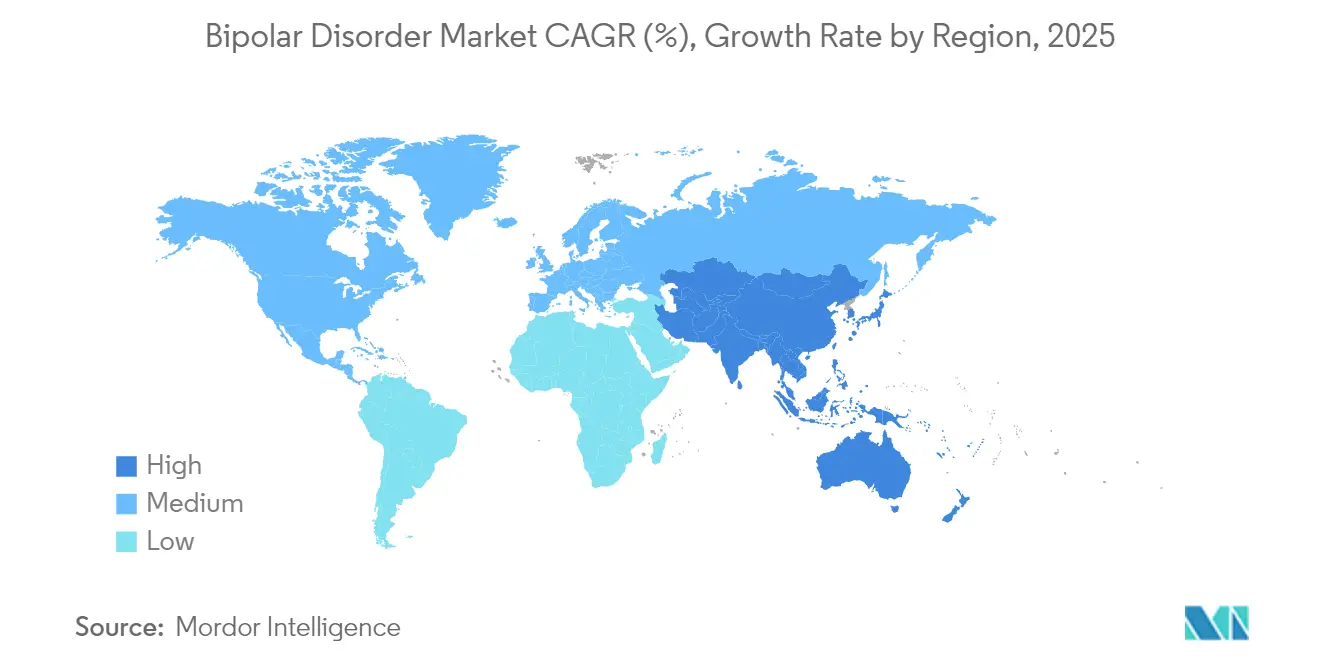

- Por geografía, América del Norte dominó con una participación del 42,11% en 2025; Asia-Pacífico registra la expansión más rápida con una CAGR del 3,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Trastorno Bipolar

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia y diagnóstico más temprano de los trastornos del espectro bipolar | +0.8% | Global, con ganancias concentradas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Leyes de paridad en salud mental lideradas por el gobierno y expansión del reembolso | +0.6% | América del Norte como mercado primario, Europa como mercado secundario | Corto plazo (≤ 2 años) |

| Rápida adopción de antipsicóticos de segunda generación e inyectables de acción prolongada | +0.5% | Global, con aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fenotipado digital y herramientas de detección impulsadas por inteligencia artificial que impulsan las tasas de tratamiento | +0.4% | América del Norte y Europa como mercados principales, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Plataformas de evidencia del mundo real que aceleran las expansiones de etiquetas | +0.3% | Principalmente Estados Unidos y Europa, con expansión hacia los mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia y Diagnóstico más Temprano de los Trastornos del Espectro Bipolar

Los clasificadores de aprendizaje automático ahora distinguen el trastorno bipolar de la depresión mayor con una precisión agrupada del 85%, reduciendo los retrasos históricos de diagnóstico erróneo que promediaban 9,5 años[1]Y. Huang et al., "Diagnóstico Diferencial Habilitado por Inteligencia Artificial entre el Trastorno Bipolar y la Depresión Mayor," nature.com. Los paneles de biomarcadores de edición de ARN en sangre validados con un AUC de 0,904 hacen factible la intervención más temprana en la fase prodrómica. El fenotipado digital basado en teléfonos inteligentes detecta cambios en el estado de ánimo con una sensibilidad del 88% y una especificidad del 89% en relación con las evaluaciones clínicas, mientras que el uso sostenido de la telemedicina amplía el acceso a especialistas en comunidades desatendidas. El reconocimiento más temprano se está traduciendo en un inicio más rápido del tratamiento, menores cargas de años de vida ajustados por discapacidad y una mayor demanda en cada etapa del mercado de trastorno bipolar.

Leyes de Paridad en Salud Mental Lideradas por el Gobierno y Expansión del Reembolso

Las normas finales bajo la Ley de Paridad en Salud Mental y Equidad en Adicciones vigentes desde enero de 2025 obligan a los planes de salud privados a demostrar métricas de acceso equivalentes para los beneficios de salud mental y médicos[2]"Norma Final de Paridad en Salud Mental," federalregister.gov. Los nuevos códigos de facturación del CMS amplían el reembolso de Medicare y Medicaid a las terapéuticas digitales con receta, estableciendo un precedente que luego fue adoptado por varios pagadores europeos. La coordinación regional de la Agencia Europea de Medicamentos elimina los ensayos duplicados, acortando el tiempo de comercialización de los nuevos agentes. Estas políticas reducen los costos de bolsillo, mejoran la adherencia y respaldan ahorros de costos medibles derivados de menos episodios de atención aguda, lo que refuerza la demanda sostenida dentro del mercado de trastorno bipolar.

Rápida Adopción de Antipsicóticos de Segunda Generación e Inyectables de Acción Prolongada

La evidencia del mundo real muestra que los IAP reducen las tasas anuales de episodios de estado de ánimo en un 67% y las hospitalizaciones en un 81% en comparación con los ASG orales[3]Springer Nature, S. K. Lin, "Resultados del Mundo Real con Antipsicóticos IAP," link.springer.com. Las autorizaciones de la FDA en 2024 para Rykindo y Erzofri amplían el arsenal de IAP, mientras que las formulaciones de paliperidona de seis meses aumentan la aceptación del paciente. Las evaluaciones económicas confirman que los costos iniciales de los medicamentos se compensan con menos visitas a urgencias y menos días de hospitalización. Junto con los refinamientos del perfil de receptores de los ASG, estas dinámicas sostienen el mayor bloque de ingresos dentro del mercado de trastorno bipolar.

Fenotipado Digital y Herramientas de Detección Impulsadas por Inteligencia Artificial que Impulsan las Tasas de Tratamiento

Rejoyn obtuvo la autorización de la FDA en abril de 2024 como la primera terapéutica digital con receta para el trastorno depresivo mayor y ya se utiliza de forma no indicada en ficha técnica como terapia adyuvante para la depresión bipolar. DaylightRx registró un 70% de remisión en ensayos de ansiedad generalizada, y SleepioRx aborda la comorbilidad del insomnio prevalente en el 90% de los pacientes bipolares. Los algoritmos que analizan los patrones del lenguaje en redes sociales identifican cambios maníacos o depresivos con un 84% de precisión, lo que desencadena una comunicación oportuna con el médico. Los dispositivos portátiles que rastrean las irregularidades del ritmo circadiano permiten ajustes de dosis semanas antes de la recaída clínica. En conjunto, estas capacidades impulsan una mayor prevalencia tratada y profundizan el compromiso domiciliario dentro del mercado más amplio de trastorno bipolar.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad persistentes (aumento de peso, riesgo metabólico) para los ASG | -0.4% | Global, con mayor escrutinio en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Alto índice de diagnóstico erróneo o insuficiente en entornos de atención primaria | -0.3% | Global, con desafíos agudos en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Vencimiento de patentes de marcas líderes (p. ej., Latuda®, Vraylar®) después de 2027 | -0.5% | Global, más pronunciado en mercados desarrollados con alta adopción de genéricos | Corto plazo (≤ 2 años) |

| Barreras de privacidad de datos que limitan la adopción de terapéuticas digitales | -0.25% | América del Norte y Europa, emergente en jurisdicciones de localización de datos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad Persistentes (Aumento de Peso, Riesgo Metabólico) para los ASG

Los estudios indican que entre el 4% y el 13% de los pacientes tratados con ASG ganan al menos el 7% de su peso corporal, en comparación con el 2%-5% con placebo. La clozapina induce síndrome metabólico en aproximadamente el 30% de los usuarios, lo que lleva a los reguladores a exigir el monitoreo rutinario del IMC y la glucemia. La metformina sigue siendo el adyuvante más estudiado para el aumento de peso relacionado con los psicotrópicos, mientras que los agonistas del receptor GLP-1 entran en evaluación de fase 3 como combinaciones complementarias. Estas responsabilidades cardiometabólicas moderan el entusiasmo por la prescripción, especialmente en pacientes con factores de riesgo preexistentes, y podrían frenar modestamente el crecimiento del mercado de trastorno bipolar.

Alto Índice de Diagnóstico Erróneo o Insuficiente en Entornos de Atención Primaria

Los médicos de atención primaria identifican con precisión el trastorno bipolar en solo el 34% de las presentaciones iniciales; el trastorno bipolar II se clasifica erróneamente como depresión unipolar en el 60% de los casos. La monoterapia antidepresiva resultante puede precipitar un cambio maníaco y prolongar el proceso diagnóstico más allá de nueve años. La adopción del Cuestionario de Trastornos del Estado de Ánimo se sitúa por debajo del 30% en muchos sistemas de salud, mientras que las zonas rurales se enfrentan a escasez de especialistas. El infradiagnóstico retrasa el inicio de los estabilizadores del estado de ánimo y deprime la penetración general del tratamiento, limitando el potencial alcista del mercado de trastorno bipolar, particularmente en regiones de rápido crecimiento pero con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Antipsicóticos de Segunda Generación Dominan a Pesar del Auge de los Antidepresivos

Los antipsicóticos de segunda generación representaron el 50,78% de la participación del mercado de trastorno bipolar en 2025, lo que subraya su amplia eficacia en todas las fases del estado de ánimo. La quetiapina y la lumateperona ilustran la modulación dual dopamina-serotonina que estabiliza la manía y la depresión, alineándose con los algoritmos de tratamiento de Asuntos de Veteranos de 2024. Las prescripciones de litio cayeron del 31% al 16% de los pacientes debido a las cargas de monitoreo, aunque su valor neuroprotector perdura. Los anticonvulsivos como la lamotrigina protegen la función cognitiva y siguen siendo fundamentales para la terapia de mantenimiento.

Los antidepresivos representan la categoría de más rápido crecimiento, expandiéndose a una CAGR del 4,18% a medida que Caplyta gana terreno en la depresión bipolar. Los regímenes combinan cada vez más antidepresivos con estabilizadores del estado de ánimo para prevenir el cambio maníaco, ampliando la flexibilidad terapéutica. La diversidad de la cartera abarca moduladores del glutamato y del GABA que buscan una tolerabilidad superior. En conjunto, estas tendencias refuerzan la generación sostenida de ingresos dentro del mercado de trastorno bipolar al tiempo que abren espacio para nuevos participantes diferenciados en la industria del trastorno bipolar.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Mecanismo de Acción: La Modulación de la Dopamina Lidera Mientras la Innovación en Glutamato se Acelera

Los agonistas parciales de dopamina D₂/D₃ representaron el 36,95% del tamaño del mercado de trastorno bipolar en 2025, lo que refleja un equilibrio entre eficacia y perfiles de efectos secundarios más suaves. La acción estabilizadora del aripiprazol sin bloqueo completo del receptor tipifica el atractivo de esta clase e impulsa candidatos similares en ensayos de etapa intermedia.

Los agentes de la vía del glutamato muestran la CAGR futura más alta del 4,71% a medida que la rápida respuesta antidepresiva de la ketamina valida el objetivo del receptor NMDA. Los inhibidores de la recaptación de serotonina y norepinefrina preservan su utilidad cuando la activación cognitiva es un objetivo terapéutico, aunque los inhibidores selectivos de la recaptación de serotonina requieren la coadministración de estabilizadores del estado de ánimo. Los moduladores del GABA y los estabilizadores de canales iónicos, liderados por el litio y la lamotrigina, continúan como opciones de base. La diversificación mecanística reduce la inercia clínica y amplía la elección del prescriptor en todo el mercado de trastorno bipolar.

Por Tipo de Enfermedad: El Dominio del Trastorno Bipolar I Refleja la Gravedad Mientras Crece el Reconocimiento del Trastorno Bipolar II

El trastorno bipolar I capturó el 61,72% de los ingresos en 2025, debido a los episodios maníacos completos que requieren una intervención farmacológica urgente y, a menudo, hospitalización. Los criterios diagnósticos claros y las mayores tasas de hospitalización se traducen en una mayor intensidad de utilización de medicamentos. La ciclotimia y los especificadores de características mixtas enriquecen aún más la complejidad clínica y amplían el grupo de pacientes potenciales.

La prevalencia del trastorno bipolar II está aumentando y se prevé que crezca a una CAGR del 4,27% hasta 2031 a medida que mejora la formación de los médicos y el seguimiento digital de síntomas identifica los períodos hipomaníacos. Las formas de ciclos rápidos afectan hasta al 20% de los pacientes y favorecen la terapia con anticonvulsivos sobre el litio. El reconocimiento del espectro más amplio amplía el mercado de trastorno bipolar al tiempo que subraya la necesidad de algoritmos de tratamiento matizados en la industria más amplia del trastorno bipolar.

Por Canal de Distribución: Fortaleza de las Farmacias Hospitalarias frente al Impulso de Crecimiento en Línea

Las farmacias hospitalarias representaron el 46,02% de los ingresos en 2025, lo que refleja los protocolos de atención aguda durante las crisis maníacas y los requisitos de manejo controlado de los IAP. La gestión integrada de la terapia con medicamentos respalda las titulaciones de dosis y el monitoreo de efectos secundarios, cruciales durante la estabilización.

Se proyecta que las farmacias en línea se expandan a una CAGR del 5,34%, satisfaciendo la creciente demanda de entrega a domicilio y asesoramiento de telefarmacia. Los flujos de trabajo digitales agilizan la autorización previa para los costosos IAP y las aplicaciones de receta, reduciendo los retrasos al inicio de la terapia. Los modelos omnicanal que combinan la supervisión presencial con la comodidad digital amplían el compromiso del paciente y aumentan el tamaño del mercado de trastorno bipolar a nivel mundial.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Entorno de Tratamiento: La Atención Hospitalaria Lidera Mientras las Terapéuticas Digitales Transforman el Tratamiento Domiciliario

Los entornos de hospitalización representaron el 52,88% del gasto en 2025, ya que la hospitalización sigue siendo el estándar de oro para el manejo de la manía aguda y la suicidalidad. Las estancias promedio de 7 a 14 días permiten una titulación rápida de la medicación y el monitoreo de la seguridad, lo que justifica el dominio de las farmacias hospitalarias.

Las terapéuticas digitales crecen más rápido con una CAGR del 5,63% hasta 2031, complementando el seguimiento ambulatorio con módulos de terapia cognitivo-conductual y monitoreo habilitado por dispositivos portátiles. Las aplicaciones autorizadas por la FDA, el seguimiento remoto de signos vitales y las visitas de telepsiquiatría reducen el uso de urgencias y mejoran la adherencia. Los modelos de atención híbrida que integran la estabilización hospitalaria con el apoyo domiciliario habilitado por tecnología amplían el mercado de trastorno bipolar al tiempo que reducen los costos por paciente.

Análisis Geográfico

América del Norte dominó el mercado de trastorno bipolar con una participación del 42,11% en 2025. La aplicación de las leyes de paridad vigentes desde 2025 obliga a los planes de salud a equiparar los beneficios de salud mental con la cobertura médica. La adopción temprana de los IAP y las vías rápidas para las terapéuticas digitales aceleran la difusión de la innovación. Las aprobaciones de la FDA para Uzedy y Fanapt refuerzan la diversidad del tratamiento, mientras que las redes de prestación integradas negocian contratos basados en el valor que recompensan la reducción de recaídas.

Europa mantiene una demanda sólida a través de las aprobaciones centralizadas de la Agencia Europea de Medicamentos que agilizan los lanzamientos transfronterizos. El financiamiento universal de la atención médica garantiza el acceso básico, aunque las evaluaciones de tecnología sanitaria específicas de cada país orientan las negociaciones de precios. La variabilidad en el uso heredado del litio refleja diferentes infraestructuras de monitoreo, y la divergencia posterior al Brexit puede alargar los plazos específicos del Reino Unido para ciertos agentes.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 3,52%. Las reformas regulatorias de China redujeron los tiempos de revisión de las solicitudes de nuevos fármacos y ampliaron el reembolso para las terapias innovadoras, fortaleciendo los argumentos comerciales para los nuevos agentes. Las revisiones anuales de precios de medicamentos de Japón impulsan a los fabricantes a buscar indicaciones de alto valor, mientras que la base de fabricación de genéricos de India se consolida como proveedor global. No obstante, la limitada densidad de especialistas y el infradiagnóstico aún moderan las ganancias en la prevalencia tratada, dejando un margen sustancial en el mercado de trastorno bipolar.

Panorama Competitivo

La compra de Intra-Cellular Therapies por parte de Johnson & Johnson por USD 14,6 mil millones posiciona a Caplyta para un pico estimado de USD 5 mil millones en ventas anuales y señala la renovada búsqueda del liderazgo en neuropsiquiatría. AbbVie, que ahora comercializa Vraylar, aprovecha la colaboración con Gilgamesh para acceder a activos de neuroplastógenos, comprometiendo USD 65 millones por adelantado con hitos por valor de USD 1,95 mil millones. Otsuka se apoya en la franquicia de Abilify combinando medicamentos con receta con terapéuticas digitales propias, extendiendo el compromiso más allá de la adherencia a los medicamentos.

Los vencimientos de patentes remodelan los flujos de ingresos: los genéricos de aripiprazol llegan en enero de 2025, lo que provoca erosiones de precios de hasta el 70%, mientras que Vraylar permanece protegido hasta 2029. La gestión del ciclo de vida se centra en las reformulaciones de IAP y las indicaciones ampliadas para los trastornos del estado de ánimo. La convergencia de la salud digital crea nuevos campos de batalla; las empresas integran plataformas de adherencia impulsadas por inteligencia artificial para diferenciarse más allá de la eficacia molecular.

Una consolidación moderada define el campo. Las cinco principales marcas representan aproximadamente dos tercios de los ingresos de marcas, aunque más de 100 genéricos suministran litio, valproato y ASG heredados. Las fusiones y adquisiciones estratégicas, la diversificación de la cartera y las herramientas digitales vinculadas a los pagadores están emergiendo como palancas principales para asegurar una ventaja duradera en el mercado de trastorno bipolar.

Líderes de la Industria del Trastorno Bipolar

Johnson & Johnson (Janssen)

Otsuka Holdings Co. Ltd.

AbbVie Inc.

Eli Lilly and Company

AstraZeneca plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Johnson & Johnson cerró su compra de Intra-Cellular Therapies por USD 14,6 mil millones, añadiendo Caplyta para la depresión bipolar I y II y proyectando ventas anuales máximas superiores a USD 5 mil millones.

- Febrero de 2025: La FDA aceptó la solicitud de nueva indicación de Teva y Medincell para Uzedy de risperidona de liberación prolongada para el mantenimiento del trastorno bipolar I basándose en los ensayos RISE y SHINE.

- Enero de 2025: Autobahn Therapeutics inició un ensayo de fase 2 de ABX-002 como terapia adyuvante para la depresión bipolar tras asegurar USD 100 millones en financiación de la serie C.

- Octubre de 2024: AbbVie y Gedeon Richter ampliaron su asociación para incluir ABBV-932 para la depresión bipolar.

- Septiembre de 2024: Los Departamentos de Trabajo, del Tesoro y de Salud de Estados Unidos finalizaron las normas de la Ley de Paridad en Salud Mental que amplían la cobertura equivalente a más de 175 millones de estadounidenses asegurados.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tratamiento del trastorno bipolar como todo estabilizador del estado de ánimo con receta, antipsicótico atípico o típico, anticonvulsivo con indicación bipolar y producto combinado vendido para la manía aguda, la depresión bipolar o la terapia de mantenimiento en todos los grupos de edad, con el gasto capturado a precios ex-fabricante en dólares estadounidenses constantes de 2024.

Exclusión del alcance: No contabilizamos los servicios exclusivos de psicoterapia, los dispositivos de neuromodulación, las aplicaciones de bienestar para el consumidor ni los ingresos procedentes del suministro para ensayos clínicos.

Descripción general de la segmentación

- Por Clase de Fármaco

- Estabilizadores del Estado de Ánimo

- Anticonvulsivos

- Antipsicóticos de Segunda Generación

- Antidepresivos

- Otras Clases de Fármacos

- Por Mecanismo de Acción

- Inhibidor Selectivo de la Recaptación de Serotonina

- Inhibidor de la Recaptación de Serotonina y Norepinefrina

- Agonistas Parciales de Dopamina D₂/D₃

- Moduladores del GABA

- Moduladores de la Vía del Glutamato

- Estabilizadores de Canales Iónicos

- Por Tipo de Enfermedad

- Trastorno Bipolar I

- Trastorno Bipolar II

- Ciclotimia y Otros

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Clínicas Especializadas

- Por Entorno de Tratamiento

- Hospitalizado

- Ambulatorio

- Terapéuticas Digitales / Atención Domiciliaria

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a continuación a psiquiatras, compradores de farmacia hospitalaria, gestores de formularios de pagadores y responsables de asociaciones de pacientes en América del Norte, Europa, Asia-Pacífico y mercados emergentes seleccionados. Estas conversaciones aclararon la adherencia en el mundo real, la duración media del tratamiento, la sustitución fuera de indicación y los próximos cambios en la contratación que los datos secundarios por sí solos no podían revelar.

Investigación documental

Primero mapeamos las señales de oferta y demanda a partir de fuentes públicas de confianza, como los conjuntos de datos de salud mental de la Organización Mundial de la Salud, el Centro Nacional de Estadísticas de Salud de los CDC, los Datos de Salud de la OCDE y las Perspectivas de Población de la ONU, que proporcionaron líneas de base de prevalencia, brecha de tratamiento y demografía. Organismos sectoriales como la International Society for Bipolar Disorders, revistas revisadas por pares como Lancet Psychiatry y formularios nacionales ofrecieron tasas de adopción clínica y regímenes de dosificación habituales. Los informes 10-K de las empresas, las presentaciones para inversores y las conferencias trimestrales aportaron indicios sobre los ingresos a nivel de marca, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron verificaciones cruzadas sobre las finanzas corporativas. Esta lista es ilustrativa; muchas otras fuentes abiertas alimentaron nuestro análisis documental.

Dimensionamiento del mercado y previsión

Construimos un modelo híbrido descendente y ascendente. Las estimaciones de prevalencia a cohorte tratada anclaron el conjunto de demanda, y luego la dosis diaria media, la combinación de marca a genérico y el precio ex-fábrica ponderado produjeron el volumen y el valor de 2024. Las consolidaciones de proveedores de las principales moléculas más verificaciones de canales de muestra validaron y ajustaron los totales. Variables clave como las tendencias de prevalencia diagnosticada, la velocidad de erosión de los genéricos, la adopción de inyectables de acción prolongada, las revisiones de reembolso de los pagadores y la penetración de la telepsiquiatría impulsan los cambios anuales. Un modelo de regresión multivariante, sometido a pruebas de estrés mediante análisis de escenarios, genera las perspectivas para 2025-2030; las brechas en los datos a nivel de molécula se cubren con análogos regionales antes de la calibración final.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica en tres etapas, un filtrado de varianza frente a indicadores independientes y devoluciones de llamada de anomalías a expertos. Los informes se actualizan cada año, con actualizaciones a mitad de ciclo activadas por eventos materiales como aprobaciones importantes de medicamentos o cambios en las directrices, lo que garantiza que los clientes reciban la línea de base más actualizada.

Por qué la línea de base de tratamiento de trastornos bipolares de Mordor es fiable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes cestas geográficas, puntos de precio y cadencias de actualización.

El alcance disciplinado de Mordor, la actualización anual y los patrones de tratamiento verificados telefónicamente mantienen nuestra línea de base fundamentada, mientras que otros pueden apoyarse en precios de lista o conjuntos de países reducidos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 5,01 Bn (2025) | Mordor Intelligence | - |

| USD 5,56 Bn (2024) | Global Consultancy A | Añade márgenes minoristas y omite los volúmenes de pago directo de pacientes no asegurados |

| USD 4,88 Bn (2023) | Analyst House B | Se detiene en 2023 y excluye la adopción de inyectables de acción prolongada fuera de los Estados Unidos |

| USD 3,20 Bn (2024, 7 países) | Trade Journal C | Cubre solo siete mercados de ingresos altos, no el panorama mundial |

La comparación muestra que las variaciones en geografías, bases de precios y cobertura de moléculas explican la dispersión, y subraya por qué nuestras variables transparentes y pasos reproducibles ofrecen a los responsables de la toma de decisiones un punto de partida fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de trastorno bipolar?

El mercado de trastorno bipolar se sitúa en USD 5,14 mil millones en 2026 y se proyecta que alcance USD 5,82 mil millones en 2031.

¿Qué clase de fármaco lidera los ingresos?

Los antipsicóticos de segunda generación generan los mayores ingresos, con una participación de mercado del 50,78% en 2025.

¿Qué segmento crece más rápido?

Las terapéuticas digitales dentro de la atención domiciliaria muestran la CAGR más rápida del 5,63% hasta 2031.

¿Por qué América del Norte es el mayor mercado regional?

La sólida cobertura de seguros bajo las leyes de paridad, las vías de aprobación rápidas y la adopción temprana de los IAP impulsan la participación del 42,11% de América del Norte.

¿Qué preocupaciones de seguridad limitan el uso de los ASG?

El aumento de peso y el síndrome metabólico afectan hasta al 13% de los pacientes, lo que impulsa un monitoreo intensivo y la exploración de adyuvantes con agonistas del receptor GLP-1.

¿Cómo afectarán los vencimientos de patentes a la competencia?

El vencimiento de la patente de aripiprazol en enero de 2025 intensificará la competencia genérica y reducirá los precios de marca hasta en un 70%, remodelando la distribución de ingresos.

Última actualización de la página el: