Tamaño y Cuota del Mercado de Terapéuticas para el Trastorno Afectivo Estacional

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

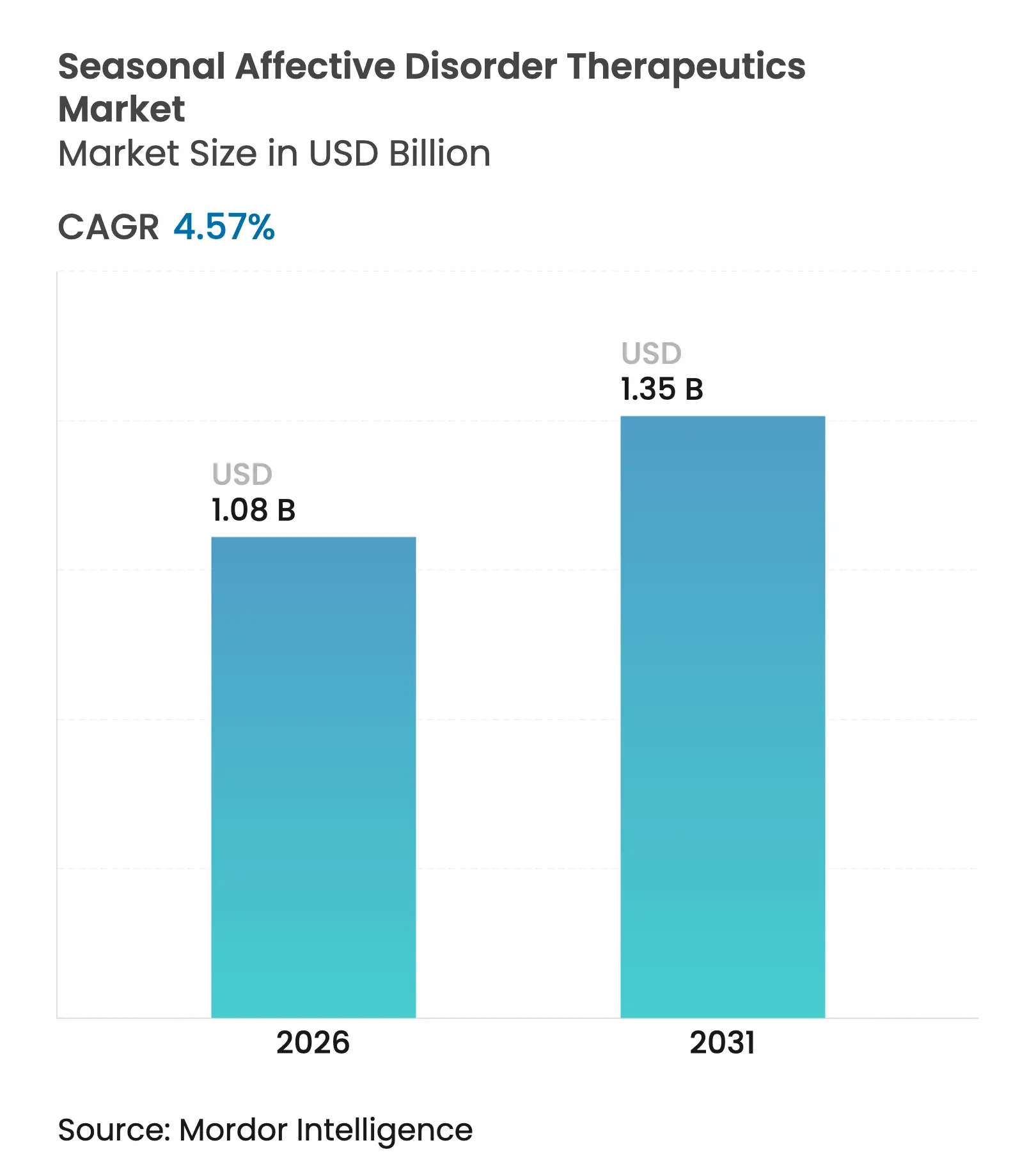

| Tamaño del Mercado (2026) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticas para el Trastorno Afectivo Estacional por Mordor Intelligence

Se espera que el tamaño del mercado de terapéuticas para el trastorno afectivo estacional crezca de USD 1,03 mil millones en 2025 a USD 1,08 mil millones en 2026, y se prevé que alcance USD 1,35 mil millones en 2031 a una CAGR del 4,57% durante 2026-2031. La trayectoria muestra una transición mesurada desde la dependencia de la farmacoterapia convencional hacia paradigmas mixtos que combinan fármacos, neuromodulación y atención basada en software. Los fabricantes establecidos defienden sus carteras mediante la gestión del ciclo de vida, aunque la llegada de terapéuticas digitales de prescripción como Rejoyn valida modelos impulsados por la tecnología que pueden acompañar o incluso sustituir a la medicación durante los episodios invernales. La actividad de adquisiciones —más notablemente la compra por parte de Johnson & Johnson de Intra-Cellular Therapies por USD 14.600 millones y la asociación en neuroplastrógenos de AbbVie por USD 2.000 millones— señala que los grandes incumbentes apuntan a asegurar una amplitud clínica en los dominios de los trastornos del estado de ánimo y, por extensión, mayores porciones del mercado de terapéuticas para el trastorno afectivo estacional. A nivel regional, América del Norte mantiene el liderazgo gracias a un reembolso favorable y una infraestructura diagnóstica madura, mientras que Asia-Pacífico registra una expansión de dos dígitos a medida que la alfabetización en salud mental se acelera en China e India.

Conclusiones Clave del Informe

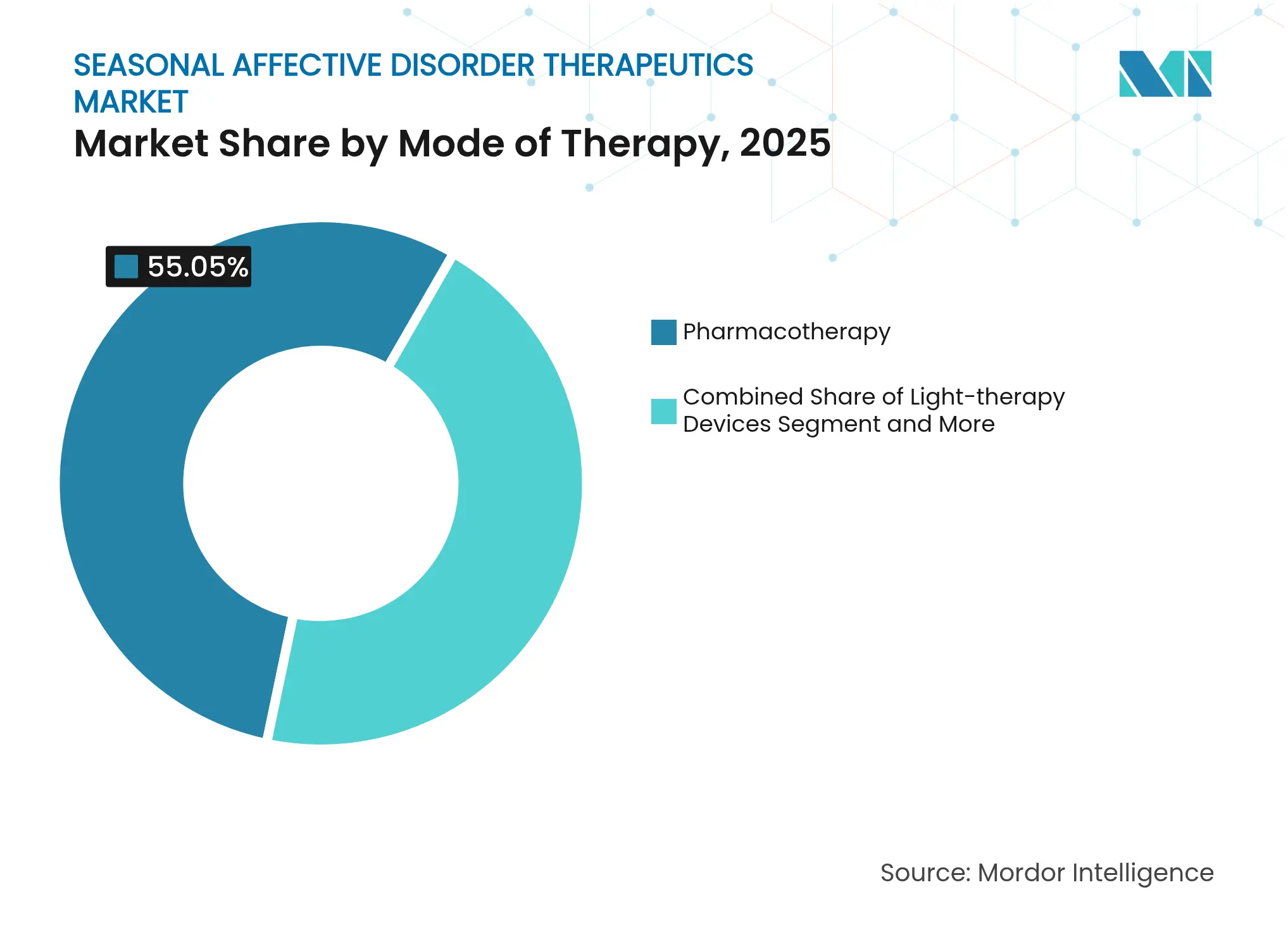

- Por modalidad de terapia, la farmacoterapia lideró con el 55,05% de la cuota del mercado de terapéuticas para el trastorno afectivo estacional en 2025, mientras que se proyecta que la neuromodulación registre una CAGR del 12,59% hasta 2031.

- Por canal de distribución, las farmacias minoristas ostentaron el 58,62% de la cuota del tamaño del mercado de terapéuticas para el trastorno afectivo estacional en 2025; las farmacias en línea y las plataformas de telemedicina están en camino de lograr una CAGR del 11,45% entre 2026 y 2031.

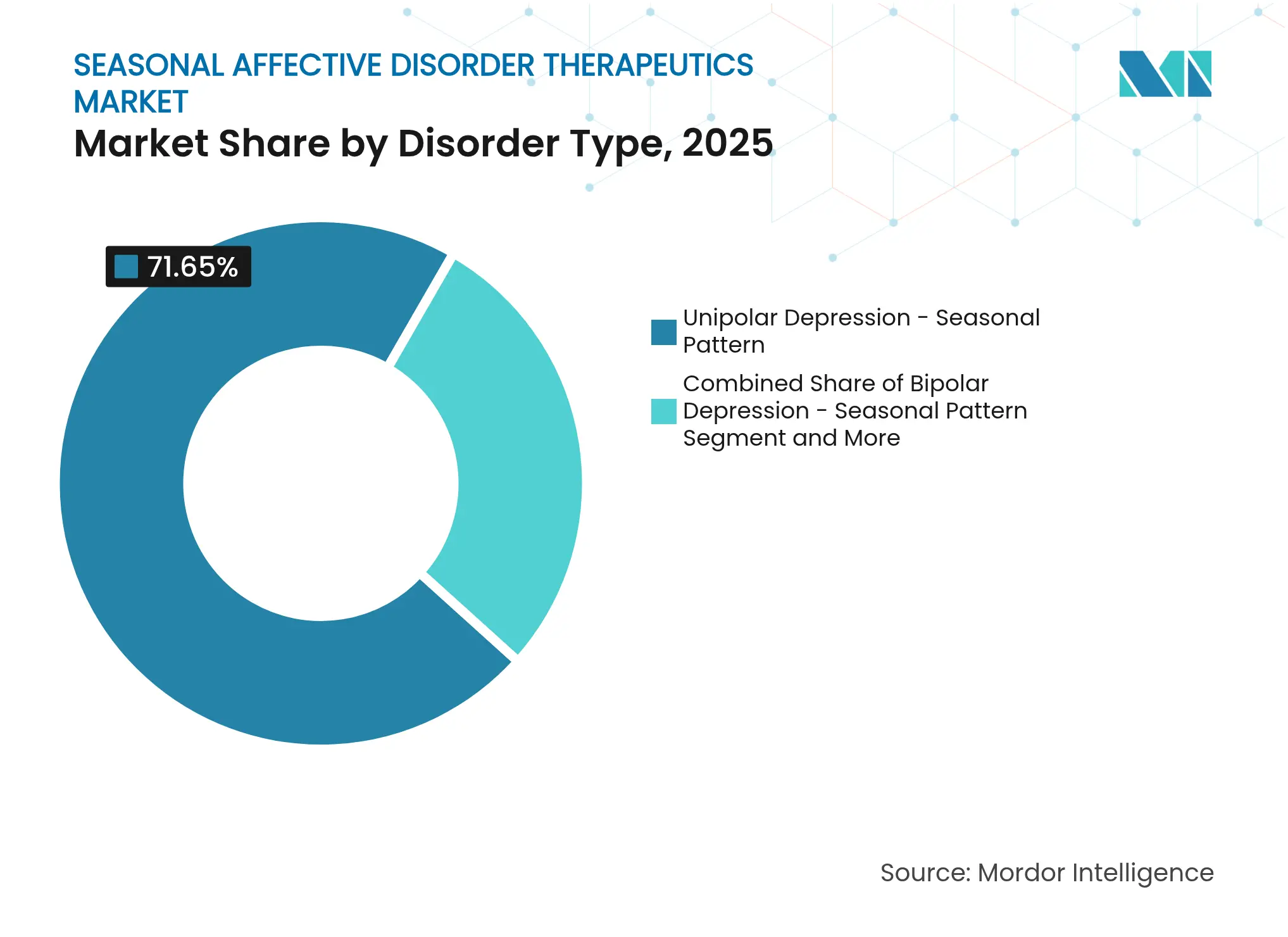

- Por tipo de trastorno, la depresión unipolar capturó el 71,65% del tamaño del mercado de terapéuticas para el trastorno afectivo estacional en 2025, mientras que la depresión bipolar con patrón estacional avanza a una CAGR del 9,43% hasta 2031.

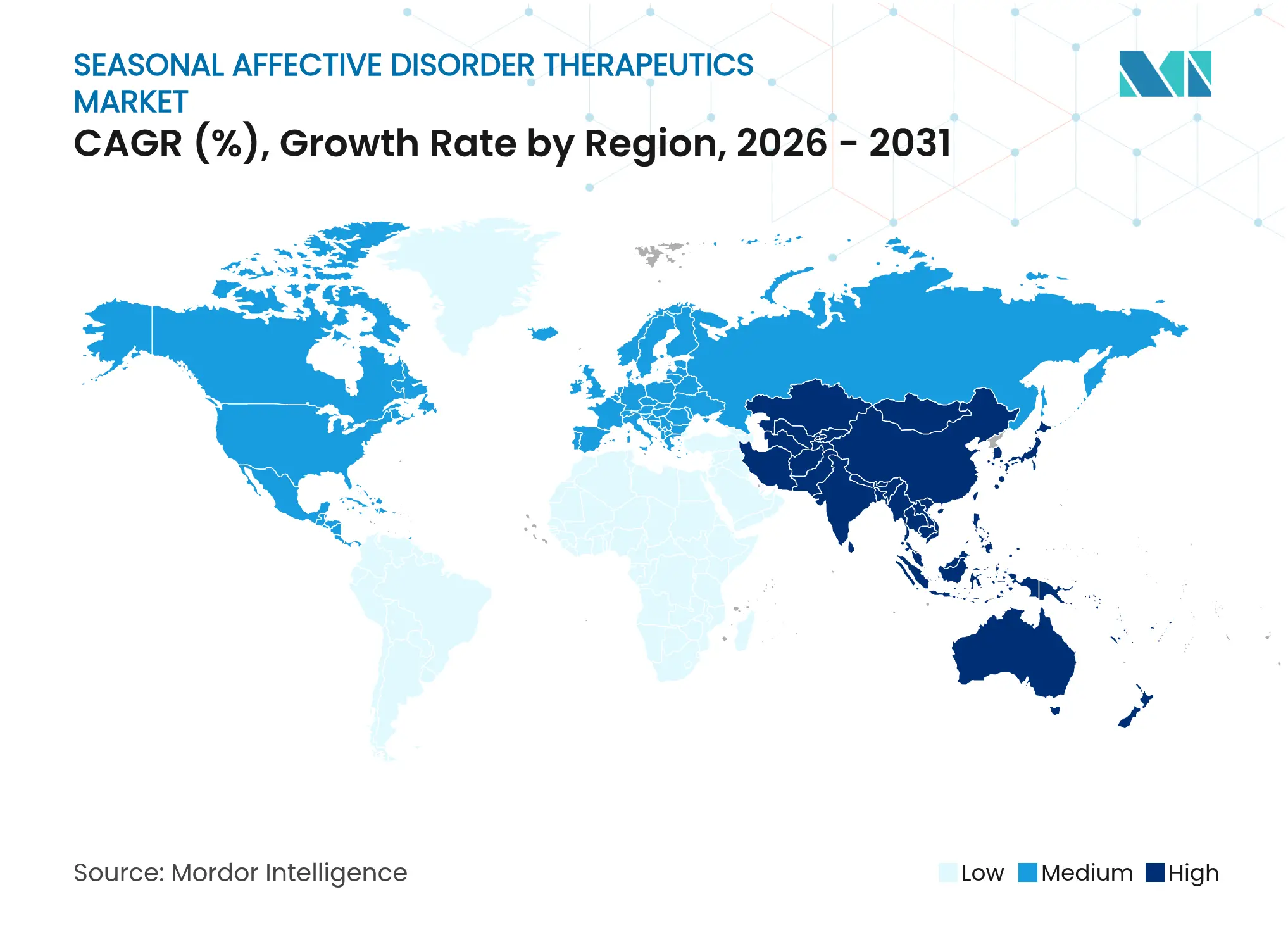

- Por geografía, América del Norte generó el 35,78% de los ingresos en 2025, y se prevé que Asia-Pacífico se expanda a una CAGR del 11,37% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticas para el Trastorno Afectivo Estacional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente del TAE y el TDM | +1.2% | Global, con mayor impacto en latitudes septentrionales | Mediano plazo (2-4 años) |

| Impulso en I+D y nuevas aprobaciones de fármacos y dispositivos de fototerapia | +0.8% | América del Norte y la UE como primarios, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Creciente concienciación y programas de detección en salud mental | +0.7% | Global, acelerado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Adopción de telemedicina y recetas electrónicas | +0.6% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Dispositivos de neuromodulación domiciliaria con focalización cortical | +0.5% | América del Norte y la UE como núcleo, extensión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Beneficios de bienestar estacional financiados por empleadores | +0.4% | América del Norte y Norte de Europa principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente del TAE y el Trastorno Depresivo Mayor

El reconocimiento clínico del trastorno afectivo estacional ha aumentado en paralelo con las estadísticas generales de depresión, impulsando un flujo constante de pacientes hacia el mercado de terapéuticas para el trastorno afectivo estacional. Las encuestas de los CDC mostraron un aumento del 60% en la prevalencia de la depresión en adultos estadounidenses durante la última década, y el 40% de los encuestados reportó el uso de asesoramiento o terapia en 2024[1]Centros para el Control y la Prevención de Enfermedades, "Nuevos informes destacan la prevalencia de la depresión y el uso de medicamentos en los EE. UU.", cdc.gov. Los análisis de salud móvil subrayan una amplia variabilidad estacional, reforzando la necesidad de secuencias de tratamiento personalizadas que las plataformas de software pueden orquestar. Los empleadores cuantifican cada vez más la pérdida de productividad vinculada al invierno, lo que impulsa programas de beneficios preventivos que orientan a los trabajadores hacia el inicio temprano de la terapia. La concentración geográfica en latitudes más altas respalda estrategias de distribución microdirigidas que las empresas farmacéuticas y de dispositivos adoptan para maximizar la captación durante los meses más oscuros.

Impulso en I+D y Nuevas Aprobaciones de Fármacos y Dispositivos de Fototerapia

Los organismos reguladores han simplificado las vías de revisión para las innovaciones en trastornos del estado de ánimo, fomentando un pipeline que renueva el mercado de terapéuticas para el trastorno afectivo estacional. La designación de avance de la FDA para los sistemas de estimulación cerebral no invasiva y la autorización de intervenciones basadas en aplicaciones como Rejoyn ilustran el apetito por modalidades diversificadas. La aprobación de gepirona en 2025 introdujo un agonista selectivo de 5-HT1A que reduce el riesgo de disfunción sexual, lo que podría favorecer una mayor adherencia en los regímenes estacionales. Los metaanálisis de fotobiomodulación identificaron bandas de longitud de onda óptimas que pueden mejorar o sustituir a las lámparas de espectro amplio convencionales, abriendo nuevos nichos de dispositivos. Los ensayos de tabletas de ketamina de liberación prolongada reportaron una eficacia antidepresiva sostenida con disociación moderada, lo que sugiere un acceso ampliado para los casos graves de depresión invernal.

Creciente Concienciación y Programas de Detección en Salud Mental

Las iniciativas políticas y de los empleadores han multiplicado los puntos de detección, canalizando a individuos previamente no diagnosticados hacia el mercado de terapéuticas para el trastorno afectivo estacional. La expansión de los beneficios de terapia familiar de Medicare en 2024 reduce las barreras de costo para los adultos mayores, un grupo demográfico propenso a una sintomatología invernal pronunciada. Las campañas centradas en las redes sociales desmitifican la depresión estacional, impulsando la autorreferencia más temprana. Los entornos de atención primaria incorporan cada vez más herramientas de detección estacional validadas dentro de los chequeos anuales, garantizando vías de derivación uniformes hacia servicios farmacológicos, de neuromodulación o digitales. Los módulos de educación continua para los clínicos agudizán la sensibilidad diagnóstica, disminuyendo el histórico subdiagnóstico de los patrones estacionales.

Adopción de Telemedicina y Recetas Electrónicas

Las plataformas de atención virtual mantuvieron el auge de la era pandémica, ampliando el mercado de terapéuticas para el trastorno afectivo estacional hacia zonas rurales desatendidas. La telepsiquiatría demuestra paridad clínica con las sesiones presenciales y alivia la escasez de psiquiatras en muchas jurisdicciones. Las herramientas de triaje impulsadas por IA integradas en estas plataformas lograron hasta un 100% de precisión en la predicción de la discapacidad por salud mental, incluidas las formas estacionales, optimizando la carga de trabajo de los clínicos. Las recetas digitales permiten una titulación de dosis casi en tiempo real durante las transiciones estacionales, algo crítico para los regímenes profilácticos que buscan atenuar el inicio de los episodios. Combinadas con dispositivos portátiles de monitoreo remoto, los clínicos pueden intervenir antes de la escalada de síntomas, reduciendo la utilización de la atención de urgencias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los efectos secundarios y las advertencias de caja negra frenan la adherencia | -0.9% | Global, con mayor impacto en mercados desarrollados | Corto plazo (≤ 2 años) |

| Baja concienciación y subdiagnóstico en PIBM | -0.7% | Asia-Pacífico, Oriente Medio y África, América Latina principalmente | Largo plazo (≥ 4 años) |

| Presión de los pagadores sobre las clínicas de psicodélicos / ketamina fuera de indicación | -0.5% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Riesgo de suministro de tierras raras para LED en lámparas de fototerapia | -0.3% | Global, con concentración de fabricación en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Efectos Secundarios y las Advertencias de Caja Negra Frenan la Adherencia

Las advertencias obligatorias sobre antidepresivos respecto a la suicidalidad en adultos jóvenes continúan moderando el entusiasmo de los médicos y la disposición de los pacientes, restringiendo la expansión rápida del mercado de terapéuticas para el trastorno afectivo estacional. Aunque la gepirona mitiga las preocupaciones sobre el aumento de peso y la disfunción sexual, aún lleva la advertencia de etiqueta de clase. Las ofertas basadas en ketamina enfrentan vigilancia regulatoria por el potencial disociativo; incluso las tabletas de liberación prolongada más recientes que producen mejoras de 6,1 puntos en la escala MADRS reportaron una incidencia notable de cefalea y mareos. Las intervenciones digitales eluden los efectos secundarios farmacológicos, pero deben superar el escepticismo sobre la eficacia como tratamiento único.

Baja Concienciación y Subdiagnóstico en Países de Ingresos Bajos y Medios

La escasa infraestructura psiquiátrica y el estigma cultural impiden que muchos países de ingresos bajos y medios integren la detección del estado de ánimo estacional, limitando la demanda derivada del mercado de terapéuticas para el trastorno afectivo estacional. Los análisis espaciales en Tailandia revelaron una concentración urbana del acceso a la atención, destacando las brechas rurales[2]C. Rotejanaprasert, "Investigación de los Patrones de Servicios de Salud Mental en Tailandia", biomedcentral.com. Las directrices de terapia integrada chino-occidental ilustran vías culturalmente adaptadas, pero los obstáculos económicos aún restringen el acceso a los medicamentos de marca y a los dispositivos de fototerapia. Sin sólidos pipelines diagnósticos, las presentaciones estacionales leves frecuentemente permanecen sin tratar hasta volverse graves, perdiéndose la ventana preventiva que produce los mejores resultados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Terapia: La Neuromodulación Gana Impulso

La farmacoterapia aseguró el 55,05% del mercado de terapéuticas para el trastorno afectivo estacional en 2025, anclada en la prescripción generalizada de ISRS e IRSN. El segmento sigue siendo la columna vertebral en volumen, aunque se observa un cambio gradual a medida que los clínicos combinan la medicación con opciones basadas en dispositivos para los pacientes con respuesta incompleta. La neuromodulación, que hoy solo representa una cuota de un dígito medio, tiene una previsión de crecer a una CAGR del 12,59% hasta 2031, la más rápida dentro del mercado de terapéuticas para el trastorno afectivo estacional. La autorización de la FDA para NeuroStar en adolescentes amplía la población elegible, y los estudios de estimulación transcraneal de corriente directa para uso domiciliario que redujeron las puntuaciones de la Escala de Hamilton para la Depresión en 9,41 puntos ejemplifican la captación impulsada por la conveniencia.

Los dispositivos de fotobiomodulación para uso domiciliario atienden a los pacientes que prefieren la atención no farmacológica, aunque las limitaciones en semiconductores LED plantean riesgos de costo. La terapia cognitivo-conductual adaptada a los patrones estacionales (TCC-TAE) gana interés de los pagadores debido a la prevención duradera de las recaídas, frecuentemente administrada a través de la telesalud. Los protocolos emergentes asistidos por psicodélicos siguen siendo experimentales, pero reciben atención mediática que podría acelerar la demanda futura una vez que los perfiles de seguridad maduren. En conjunto, estas dinámicas refuerzan un futuro de atención mixta donde las herramientas de programación de software optimizan la secuencia y duración de múltiples modalidades dentro del mercado de terapéuticas para el trastorno afectivo estacional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Acceso Digital Redefine las Cadenas de Suministro

Los puntos de venta minoristas preservaron el 58,62% de la cuota del tamaño del mercado de terapéuticas para el trastorno afectivo estacional en 2025, sustentados por el asesoramiento en medicamentos y los tratamientos crónicos existentes. No obstante, se proyecta que las farmacias en línea y las recetas por telemedicina crezcan un 11,45% anual, respaldadas por la aceptación regulatoria de los flujos de trabajo de recetas electrónicas y la creciente comodidad del consumidor con la entrega a domicilio. Las plataformas integradas permiten a los pacientes obtener antidepresivos, lámparas de fototerapia y licencias de aplicaciones a través de una única interfaz digital, minimizando la fricción.

Las farmacias hospitalarias e institucionales mantienen su relevancia para los casos complejos que requieren regímenes de múltiples fármacos o el inicio monitorizado de la terapia basada en ketamina. Los gestores de beneficios farmacéuticos agrupan cada vez más módulos de depresión estacional dentro de los paquetes de beneficios para empleadores, ofreciendo programas de tarifa fija que eluden los copagos de seguros. Los algoritmos de reabastecimiento automático y el seguimiento de la adherencia impulsado por IA ayudan a mantener la continuidad terapéutica durante el invierno, un factor crítico en la industria de terapéuticas para el trastorno afectivo estacional.

Por Tipo de Trastorno: El Unipolar Domina pero el Segmento Bipolar se Acelera

La depresión unipolar con patrón estacional representó el 71,65% del tamaño del mercado de terapéuticas para el trastorno afectivo estacional en 2025, reflejando la prevalencia diagnóstica donde los episodios depresivos ocurren sin manía. El tratamiento se centra típicamente en ISRS complementados con fototerapia o TCC-TAE, un régimen respaldado por décadas de evidencia aleatoria. La depresión bipolar con manifestación estacional muestra una CAGR del 9,43% hasta 2031, a medida que los clínicos refinan los criterios diagnósticos y despliegan protocolos ajustados con estabilizadores del estado de ánimo, mitigando el riesgo de viraje maníaco durante la exposición a antidepresivos.

Las presentaciones subsindromales amplían el grupo elegible para la fototerapia preventiva, mientras que la ansiedad comórbida impulsa las prescripciones de agentes como la gepirona que tratan ambos grupos de síntomas. El fenotipado digital mediante sensores de teléfonos inteligentes mejora el reconocimiento de patrones, permitiendo una intervención profiláctica más temprana y ampliando así el segmento especializado del mercado de terapéuticas para el trastorno afectivo estacional. A medida que las políticas de los pagadores recompensen la atención preventiva, se espera que la adopción de estos enfoques estratificados se intensifique.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte lideró el mercado de terapéuticas para el trastorno afectivo estacional con una cuota del 35,78% en 2025, respaldada por los largos fotoperíodos invernales, la sólida cobertura de seguros y las rápidas aprobaciones de la FDA. La expansión de los beneficios de salud mental de Medicare en los EE. UU. y los mandatos de bienestar en el lugar de trabajo refuerzan el impulso de la demanda. Las provincias canadienses de alta latitud exhiben concentraciones de pacientes que favorecen las clínicas estacionales especializadas, mientras que México ofrece una oportunidad incipiente a medida que se amplía la infraestructura de salud mental urbana.

Europa contribuye con un volumen estable a través de los servicios nacionales de salud y una prevalencia impulsada por la latitud, con Alemania y el Reino Unido a la vanguardia de los ensayos clínicos de neuromodulación y terapias digitales. La regulación armonizada de marcado CE facilita las ventas transfronterizas de dispositivos, agilizando la comercialización en los estados miembros. Los programas de bienestar para empleadores del norte de Europa, incluidos los programas subsidiados de lámparas de fototerapia, amplían la captación preventiva durante los intervalos de noche polar.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 11,37% hasta 2031, y se espera que remodele las clasificaciones futuras dentro del mercado de terapéuticas para el trastorno afectivo estacional. La directriz china que combina formulaciones herbales tradicionales con agentes occidentales ilustra vías de adopción culturalmente matizadas, mientras que el rápido envejecimiento de la sociedad japonesa impulsa la demanda de terapias con perfiles de tolerabilidad favorables. La proliferación de la telesalud en India compensa la escasez de mano de obra psiquiátrica y permite la prestación remota de TCC-TAE. Las economías más pequeñas del Sudeste Asiático aún enfrentan una baja captación diagnóstica, aunque la creciente alfabetización en salud mental sugiere una inflexión emergente.

América del Sur y Oriente Medio y África tienen cuotas modestas en la actualidad, pero la urbanización y la penetración de los seguros privados están desbloqueando gradualmente nuevos segmentos de consumidores. Las campañas de concienciación en Brasil y Sudáfrica aprovechan las redes sociales para contrarrestar el estigma cultural, proporcionando vientos de cola incrementales. En general, la heterogeneidad regional subraya la importancia de estrategias omnicanal adaptadas dentro del mercado de terapéuticas para el trastorno afectivo estacional.

Panorama Competitivo

El mercado de terapéuticas para el trastorno afectivo estacional sigue estando moderadamente fragmentado, sin un proveedor dominante único, lo que fomenta la competencia multidimensional. Los grandes grupos farmacéuticos tradicionales, como Pfizer, AbbVie y Johnson & Johnson, aprovechan sus profundas infraestructuras comerciales, pero cada vez más complementan las moléculas clásicas con adquisiciones en los ámbitos digital o de dispositivos. La asimilación de lumateperona por parte de Johnson & Johnson a través de Intra-Cellular Therapies refuerza su división de neurociencias y consolida el posicionamiento entre indicaciones.

Los nuevos actores en salud digital, como Otsuka/Click Therapeutics, aprovechan vías regulatorias más ligeras para ofrecer software como medicina, evidenciado por la autorización de la FDA en 2024 de Rejoyn para la depresión mayor. Las empresas innovadoras en dispositivos como Neuronetics y Sooma explotan las designaciones de avance para acelerar la adopción de opciones de neuromodulación que logran CAGRs de dos dígitos. Los especialistas en fotobiomodulación que exploran protocolos de longitud de onda precisa pueden desbancar a las lámparas de espectro amplio tradicionales en eficacia y eficiencia energética.

Las oportunidades de crecimiento en espacios sin explotar se centran en terapéuticas combinadas que interconectan componentes farmacológicos, de dispositivos y de software mediante una secuenciación curada por IA. Las empresas que desarrollan algoritmos predictivos para el momento de dosificación individualizada o la programación de la exposición a la luz pueden lograr una diferenciación considerable. Los contratos de bienestar financiados por empleadores proporcionan rutas de reembolso alternativas fuera de los sistemas de pagadores tradicionales, otorgando a los primeros participantes una captación temprana de ingresos en el mercado de terapéuticas para el trastorno afectivo estacional.

Líderes de la Industria de Terapéuticas para el Trastorno Afectivo Estacional

AbbVie Inc.

Eli Lilly and Company

Pfizer Inc.

Teva Pharmaceutical Industries Ltd.

GSK plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Los cirujanos del Monte Sinaí se convirtieron en los primeros en los Estados Unidos en implantar hardware de estimulación cerebral profunda de Abbott dentro de un ensayo aleatorio para la depresión resistente al tratamiento.

- Enero de 2025: La FDA aprobó el aerosol nasal Spravato (esketamina) de Johnson & Johnson como terapia autónoma para la depresión resistente al tratamiento.

Alcance del Informe Global del Mercado de Terapéuticas para el Trastorno Afectivo Estacional

Según el alcance del informe, el trastorno afectivo estacional se refiere a un trastorno del estado de ánimo caracterizado por la depresión que ocurre en la misma época del año. El trastorno afectivo estacional se produce en climas donde hay menos luz solar en determinadas épocas del año. Los síntomas incluyen fatiga, depresión, desesperanza y aislamiento social. El informe cubre los distintos tipos de fármacos utilizados para tratar estos trastornos.

El mercado de terapéuticas para el trastorno afectivo estacional está segmentado por tipo de fármaco (inhibidores selectivos de la recaptación de serotonina, inhibidores de la recaptación de norepinefrina-dopamina, inhibidores de la monoaminooxidasa, otros tipos de fármacos), tipo de trastorno (trastorno unipolar, trastorno bipolar), canal de distribución (ventas institucionales, ventas minoristas) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo.

El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Farmacoterapia | Inhibidores Selectivos de la Recaptación de Serotonina (ISRS) |

| Inhibidores de la Recaptación de Serotonina y Norepinefrina (IRSN) | |

| Inhibidor de la Recaptación de Norepinefrina-Dopamina | |

| Inhibidores de la Monoaminooxidasa (IMAO) | |

| Antidepresivos Atípicos / Novedosos | |

| Suplementos Herbales y sin Receta Médica | |

| Otros | |

| Dispositivos de Fototerapia | |

| Terapia Cognitivo-Conductual (TCC-TAE) | |

| Neuromodulación (EMTr, tECD) | |

| Protocolos Emergentes Asistidos por Psicodélicos |

| Farmacias Institucionales / Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea y Recetas por Telemedicina |

| Depresión Unipolar – Patrón Estacional |

| Depresión Bipolar – Patrón Estacional |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad de Terapia | Farmacoterapia | Inhibidores Selectivos de la Recaptación de Serotonina (ISRS) |

| Inhibidores de la Recaptación de Serotonina y Norepinefrina (IRSN) | ||

| Inhibidor de la Recaptación de Norepinefrina-Dopamina | ||

| Inhibidores de la Monoaminooxidasa (IMAO) | ||

| Antidepresivos Atípicos / Novedosos | ||

| Suplementos Herbales y sin Receta Médica | ||

| Otros | ||

| Dispositivos de Fototerapia | ||

| Terapia Cognitivo-Conductual (TCC-TAE) | ||

| Neuromodulación (EMTr, tECD) | ||

| Protocolos Emergentes Asistidos por Psicodélicos | ||

| Por Canal de Distribución | Farmacias Institucionales / Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea y Recetas por Telemedicina | ||

| Por Tipo de Trastorno | Depresión Unipolar – Patrón Estacional | |

| Depresión Bipolar – Patrón Estacional | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño global del mercado de terapéuticas para el trastorno afectivo estacional en 2026?

Está valorado en USD 1,08 mil millones y se proyecta que se expanda a una CAGR del 4,57% hasta 2031.

¿Qué modalidad de terapia está creciendo más rápidamente para el manejo estacional del estado de ánimo?

Los dispositivos de neuromodulación, en particular los sistemas de estimulación magnética transcraneal, tienen una previsión de aumentar a una CAGR del 12,59% debido a las recientes autorizaciones regulatorias.

¿Qué cuota tienen las farmacias minoristas en la distribución de los tratamientos para la depresión estacional?

Los puntos de venta minoristas representan el 58,62% de los ingresos de 2025, aunque las farmacias digitales están ganando cuota a medida que aumentan las recetas electrónicas.

¿Qué región muestra el mayor potencial de crecimiento rápido?

Asia-Pacífico lidera con una CAGR prevista del 11,37%, impulsada por la expansión de la infraestructura de salud mental en China e India.

¿Por qué las empresas persiguen terapéuticas digitales para el TAE?

La autorización de la FDA de aplicaciones de prescripción como Rejoyn valida las intervenciones basadas en software, lo que permite a las empresas ofrecer complementos o alternativas a la medicación sin efectos secundarios, a la vez que recopilan datos de pacientes en tiempo real.

Última actualización de la página el: