Tamaño y Participación del Mercado de Tratamiento de Trastornos del Sueño

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

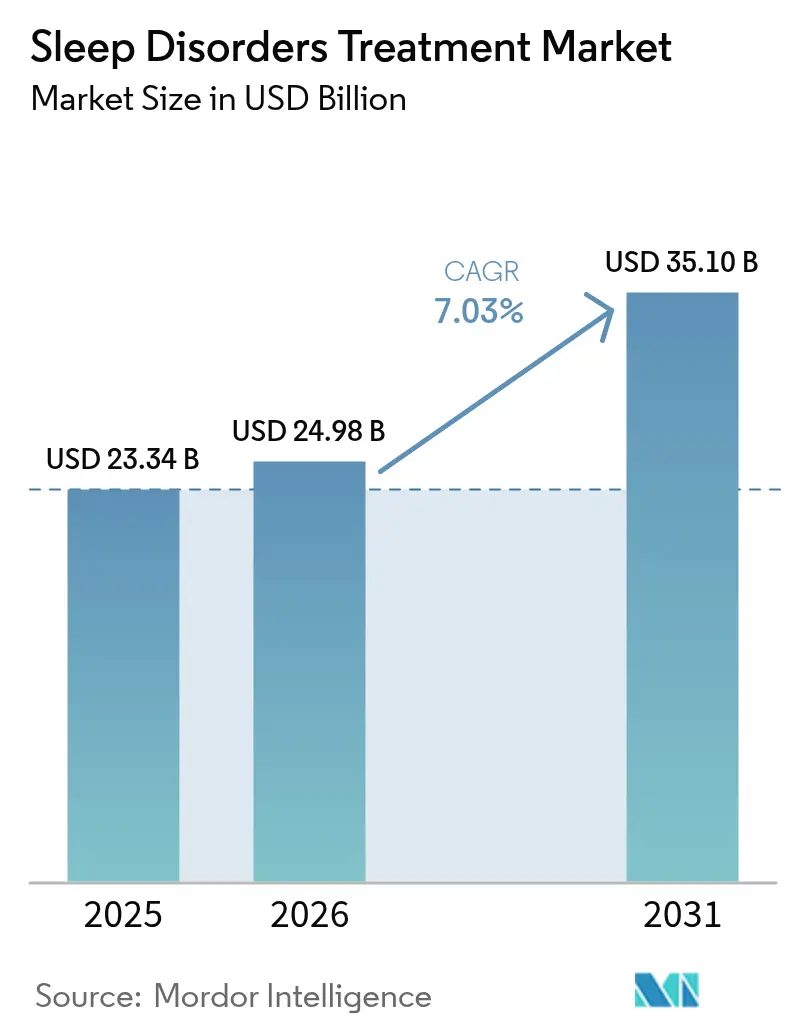

| Tamaño del Mercado (2026) | 24.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.03% CAGR |

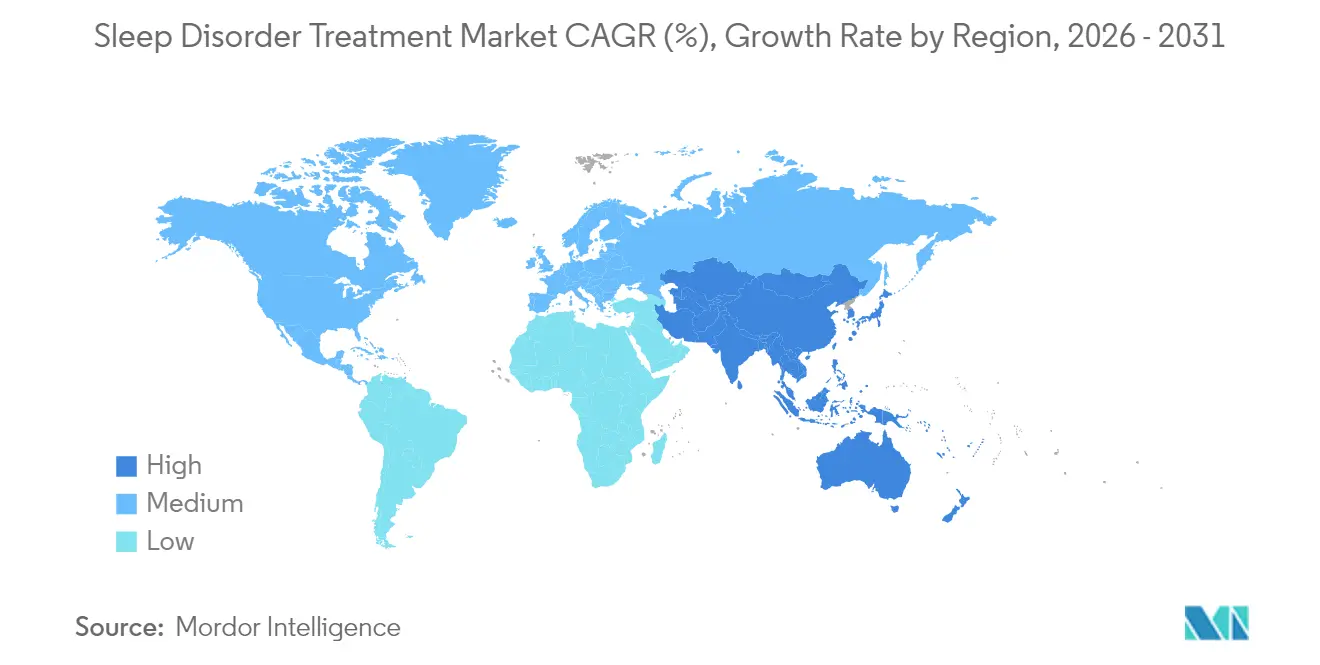

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Trastornos del Sueño por Mordor Intelligence

El tamaño del mercado de tratamiento de trastornos del sueño fue valorado en USD 23,34 mil millones en 2025 y se estima que crecerá desde USD 24,98 mil millones en 2026 hasta alcanzar USD 35,10 mil millones en 2031, a una CAGR del 7,03% durante el período de pronóstico (2026-2031). La creciente prevalencia del insomnio, la apnea obstructiva del sueño (AOS) y la narcolepsia tanto en economías avanzadas como emergentes, junto con avances farmacológicos innovadores como los antagonistas duales del receptor de orexina (DORA) y la aprobación de tirzepatida en diciembre de 2024 para la AOS, sustentan el crecimiento sostenido de los ingresos. La integración de la salud digital está ampliando el alcance a los pacientes mediante diagnósticos habilitados por inteligencia artificial y monitoreo de adherencia, mientras que las reformas de reembolso están incorporando terapéuticas digitales como SleepioRx en las vías de atención convencional. La intensidad competitiva está aumentando a medida que los líderes en dispositivos como ResMed enfrentan competidores farmacéuticos que ahora ofrecen agentes metabólicos de primera clase y nuevos hipnóticos de próxima generación. Al mismo tiempo, la demanda de los consumidores por opciones de compra convenientes está desplazando los volúmenes de prescripción hacia las farmacias en línea, reforzando las estrategias omnicanal en todo el mercado de tratamiento de trastornos del sueño.

Conclusiones Clave del Informe

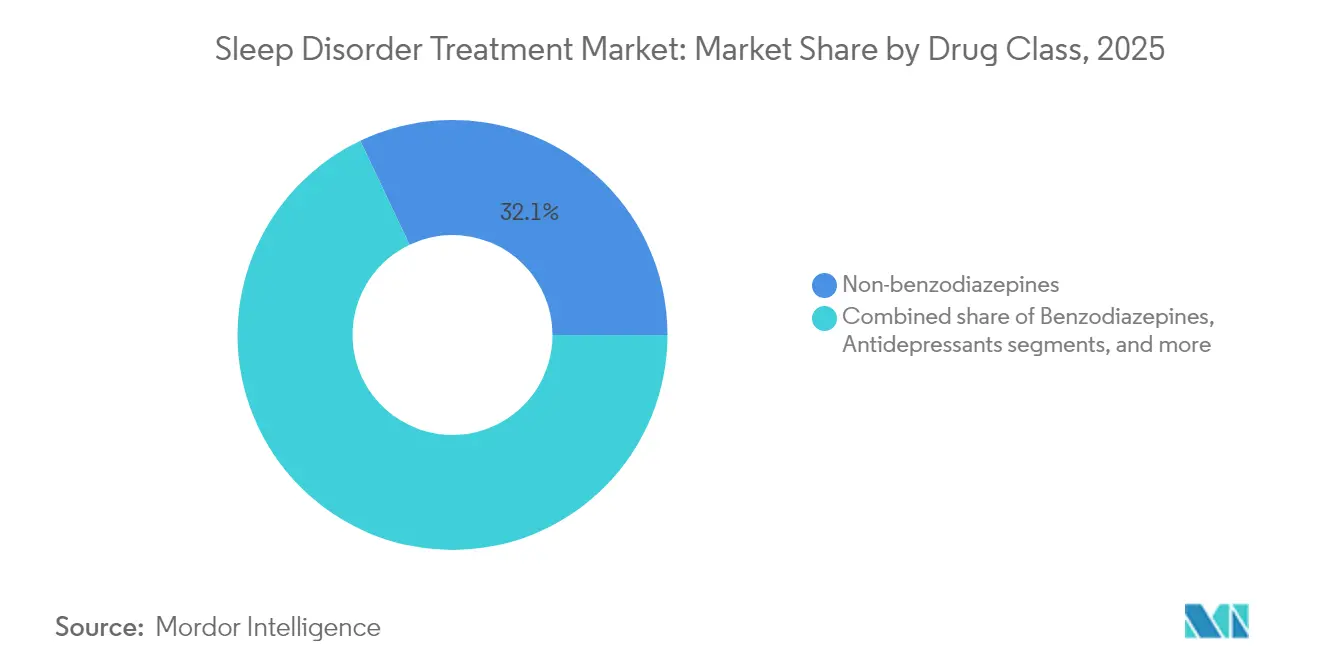

- Por clase de fármaco, las no benzodiazepinas lideraron con una participación de ingresos del 32,06% en 2025, mientras que se proyecta que los DORA se expandirán a una CAGR del 9,52% hasta 2031.

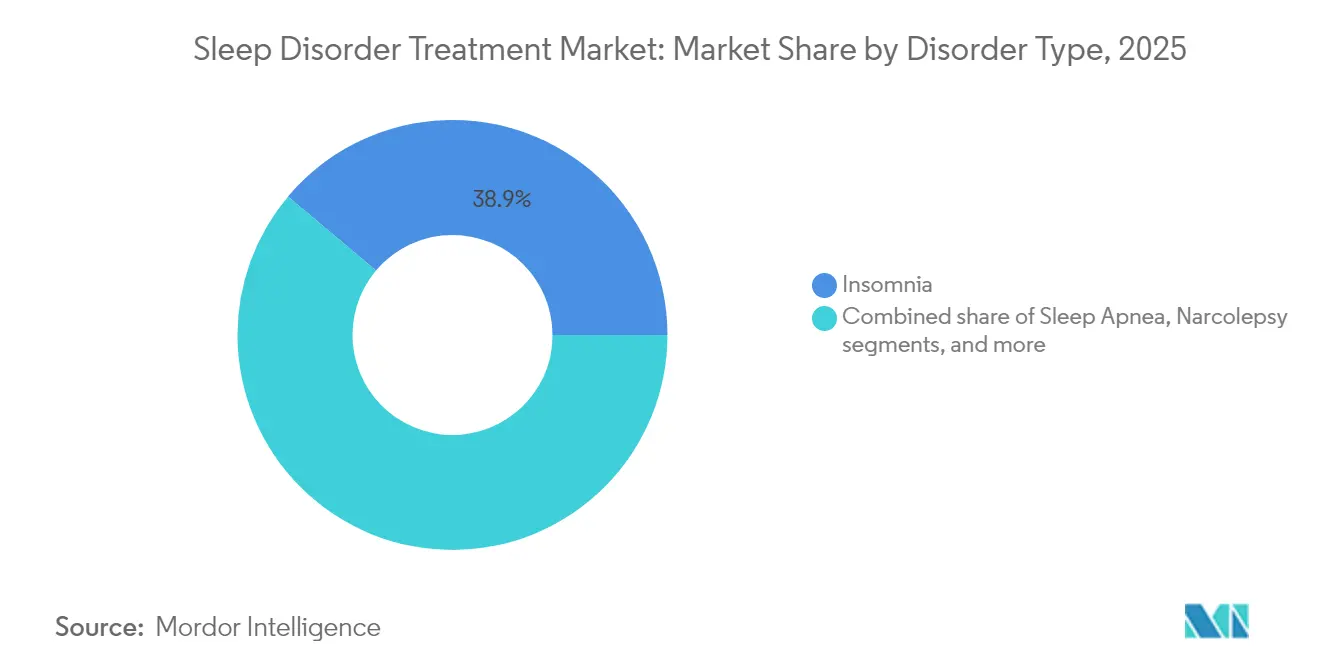

- Por tipo de trastorno, el insomnio dominó con el 38,86% de la participación del mercado de tratamiento de trastornos del sueño en 2025; las terapias para la narcolepsia mantienen la trayectoria más rápida con una CAGR del 9,78% hasta 2031.

- Por canal de distribución, las farmacias minoristas retuvieron el 41,98% del tamaño del mercado de tratamiento de trastornos del sueño en 2025, mientras que las farmacias en línea avanzan a una CAGR del 10,18% hasta 2031.

- Por geografía, América del Norte capturó el 42,35% del mercado de tratamiento de trastornos del sueño en 2025; se pronostica que Asia-Pacífico crecerá a una CAGR del 8,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Trastornos del Sueño

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga global de insomnio y AOS impulsada por el envejecimiento, la obesidad y los factores de estrés de salud mental | 1.80% | Global; mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mejora de los programas de detección y concienciación pública que aceleran las tasas de diagnóstico | 1.20% | Núcleo en Asia-Pacífico; expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Lanzamiento de nuevas clases farmacológicas que amplían las opciones terapéuticas | 2.10% | América del Norte y Unión Europea; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación continua en terapéuticas basadas en dispositivos y digitales que mejoran los resultados | 1.50% | Global; adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Análisis de datos del sueño impulsado por inteligencia artificial que permite intervenciones personalizadas más tempranas | 0.90% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Iniciativas de bienestar del sueño lideradas por empleadores y aseguradoras que amplían el reembolso | 0.70% | América del Norte; expansión hacia la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Insomnio y Apnea del Sueño Impulsada por el Envejecimiento, la Obesidad y los Factores de Estrés de Salud Mental

Se estima que entre 30 millones y 90 millones de estadounidenses viven con AOS, pero solo 6 millones han sido diagnosticados formalmente, lo que ilustra un profundo reservorio de necesidades no tratadas que sostiene el mercado de tratamiento de trastornos del sueño. La epidemia de obesidad intensifica la incidencia de la AOS, y la autorización de tirzepatida por parte de la FDA en diciembre de 2024 creó la primera vía farmacológica para pacientes obesos con AOS, vinculando el control metabólico con la mejora respiratoria[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Zepbound (tirzepatida) Aprobado para la Apnea Obstructiva del Sueño", fda.gov. La ansiedad y la depresión de la era pandémica elevaron el insomnio crónico en todas las regiones principales, con los DORA mostrando tasas de respuesta del 87,5% en poblaciones psiquiátricas y reforzando la confianza de los médicos en los mecanismos más nuevos. ResMed ahora monitorea 28 millones de dispositivos conectados a la nube y captura 20 mil millones de noches de datos del sueño que alimentan motores de inteligencia artificial propietarios, escalando los ajustes de terapia personalizada en tiempo real. Entre los adultos mayores, la preferencia está cambiando hacia programas no invasivos y entregados digitalmente como SleepioRx, autorizado por la FDA en agosto de 2024, que reducen la carga de medicamentos mientras mantienen una eficacia duradera.

Mejora de los Programas de Detección y Concienciación Pública que Aceleran las Tasas de Diagnóstico

Los protocolos de detección a nivel de sistema están aumentando la detección en atención primaria y entornos de consumo. La colaboración de Samsung con la Facultad de Medicina de Stanford incorpora la detección algorítmica de apnea del sueño en teléfonos inteligentes, señalando un movimiento desde la polisomnografía de laboratorio hacia el triaje domiciliario. En febrero de 2024, la FDA autorizó la plataforma de inteligencia artificial de oximetría de pulso de EnsoData, permitiendo la identificación a menor costo del riesgo de AOS en entornos con recursos limitados. La primera aprobación de un fármaco para el insomnio en Japón en una década, QUVIVIQ en septiembre de 2024, siguió a campañas mediáticas nacionales que destacaron los trastornos del sueño no tratados que afectan al 20% de los adultos e impulsaron la educación médica. Empresas emergentes como Sleep Cycle lanzaron estudios clínicos en junio de 2025 para validar la detección de apnea basada en teléfonos inteligentes, llegando potencialmente a comunidades rurales que carecen de clínicas especializadas. La autorización de la FDA de la prueba domiciliaria NightOwl de ResMed añade soporte de grado médico a las vías directas al consumidor, acortando el tiempo hasta la terapia y expandiendo el mercado de tratamiento de trastornos del sueño.

Lanzamiento de Nuevas Clases Farmacológicas que Amplían las Opciones Terapéuticas

Los DORA representan el avance más significativo en farmacoterapia del sueño desde las benzodiazepinas. Daridorexant, lemborexant y suvorexant demuestran consistentemente menos comportamientos complejos del sueño y menor deterioro al día siguiente que los fármacos Z, como se muestra en los análisis del Sistema de Notificación de Eventos Adversos de la FDA. La aprobación de DAYVIGO (lemborexant) en China en mayo de 2025 abre una base de 172,5 millones de pacientes adultos con insomnio, ilustrando la escala de oportunidad cuando se mitigan las preocupaciones de seguridad. Los agonistas de próxima generación avanzan rápidamente: el oveporexton de Takeda produjo ganancias significativas en la Fase 2b en narcolepsia tipo 1, mientras que el alixorexton de Alkermes apunta a la hipersomnia idiopática en ensayos de Fase II/III[2]Takeda Pharmaceutical Company, "Datos de la Fase 2b de Oveporexton Publicados", takeda.com. El pipeline incluye además seltorexant, un antagonista del receptor de orexina-2 posicionado para el trastorno depresivo mayor con insomnio comórbido, difuminando los límites tradicionales de indicación y ampliando la huella del mercado de tratamiento de trastornos del sueño. Las altas tasas de cumplimiento, del 87% en cohortes a largo plazo, subrayan la confianza clínica ganada por estos agentes, impulsando la inclusión en formularios y la aceptación por parte de los aseguradores.

Innovación Continua en Terapéuticas Basadas en Dispositivos y Digitales que Mejoran los Resultados y la Adherencia

Los desarrolladores de dispositivos están redefiniendo la adherencia, históricamente el talón de Aquiles de la terapia con CPAP. En febrero de 2024, la FDA autorizó el Modius Sleep de Neurovalens, un neuromodulador de uso en la cabeza que influye en los centros circadianos sin productos farmacéuticos y ofrece ganancias medibles en la eficiencia del sueño en seis semanas. Investigadores de la Universidad de Cincinnati introdujeron VortexPAP, que estabiliza la presión de las vías respiratorias sin una interfaz facial ajustada, prometiendo alivio para los usuarios que abandonan las máscaras convencionales. Las terapéuticas digitales ganan cada vez más protagonismo: el algoritmo cognitivo-conductual de SleepioRx alcanza parámetros de sueño saludable en el 76% de los usuarios, validando vías no farmacológicas que reducen las responsabilidades por eventos adversos. Los implantables están ampliando las opciones para las cohortes intolerantes al CPAP, con el estimulador lingual Genio de Nyxoah obteniendo su primer caso de uso en el Reino Unido en diciembre de 2024 y aprovechando el control por Bluetooth para una terapia adaptada al paciente. La transmisión de datos en tiempo real de la línea AirSense de ResMed alcanzó el 87% de cumplimiento cuando se superpuso el coaching automatizado a los paneles de datos nocturnos, mostrando cómo la inteligencia artificial puede convertir señales brutas en cambios de comportamiento que sostienen el mercado de tratamiento de trastornos del sueño.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad y riesgos de dependencia asociados a los hipnóticos a largo plazo | -0.80% | Global; mayor escrutinio en la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Alto costo de los medicamentos de marca y dispositivos avanzados que limitan el acceso en países de ingresos bajos y medios | -1.10% | Mercados emergentes de Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Escasa adherencia de los pacientes a la terapia con CPAP y los regímenes conductuales que socavan la eficacia | -0.90% | Global; pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de los auxiliares del sueño de venta libre y nutracéuticos no regulados que desvían a los pacientes de la atención basada en evidencia | -0.60% | Global; en aumento en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad y Riesgos de Dependencia Asociados con la Farmacoterapia Hipnótica a Largo Plazo

Los reguladores están intensificando la supervisión de los hipnóticos tradicionales, limitando las expansiones de etiqueta y fomentando alternativas más seguras. En marzo de 2024, la FDA emitió una carta de respuesta completa a HETLIOZ de Vanda para el suplemento contra el desfase horario, señalando la falta de disposición a tolerar perfiles de beneficio-riesgo vagos en medicina del sueño[3]Registro Federal, "Carta de Respuesta Completa para HETLIOZ", federalregister.gov. Las benzodiazepinas y los fármacos Z continúan mostrando mayores incidencias de comportamientos complejos como conducir dormido, lo que impulsa revisiones de las guías clínicas que priorizan los enfoques no farmacológicos o basados en DORA. La guía de 2024 de la Academia Americana de Medicina del Sueño sobre el síndrome de piernas inquietas sustituye los ligandos de canales de calcio por agonistas de dopamina para reducir los trastornos del control de impulsos y los riesgos de aumento. Los datos del mundo real confirman la menor frecuencia de eventos adversos graves de daridorexant; los reguladores de América del Norte, Europa y Asia-Pacífico citan estos hallazgos al aprobar indicaciones más amplias. En paralelo, la estimulación auricular del nervio vago ha producido mejoras clínicamente significativas en la calidad del sueño sin farmacología, ofreciendo una alternativa libre de fármacos para los pacientes reacios al riesgo y reforzando la diversificación dentro del mercado de tratamiento de trastornos del sueño.

Alto Costo de los Medicamentos de Marca y los Dispositivos Avanzados que Limitan el Acceso en Regiones de Ingresos Bajos y Medios

El precio sigue siendo una barrera formidable más allá de los mercados de altos ingresos. Los DORA mantienen un posicionamiento premium y tienen competencia genérica limitada, lo que los convierte en terapias aspiracionales en el sur de Asia y el África subsahariana a pesar de su sólido desempeño clínico. Los sistemas CPAP conectados a la nube de ResMed requieren desembolsos de capital más tarifas de suscripción que superan el ingreso mensual promedio en muchos países de ingresos bajos y medios, limitando la penetración de volumen aunque se reconoce la superioridad técnica. Las brechas en los seguros agravan la disparidad; los debates de Medicare sobre la cobertura de tirzepatida para la AOS destacan cómo la política de reembolso impulsa la adopción en el mundo real, aunque una cobertura análoga no existe en la mayoría de las economías emergentes. Las farmacias en línea suavizan la fricción de precios al aumentar la visibilidad de los genéricos; el sector global de e-farmacias alcanzó USD 98,8 mil millones en 2022, aunque las normas sobre sustancias controladas complican el cumplimiento transfronterizo. Los sistemas públicos pueden compensar los obstáculos de costos, como lo ilustra el Servicio Nacional de Salud del Reino Unido que ofrece Sleepio sin cargo, un precedente que podría replicarse en otros modelos de salud financiados con impuestos si se dispone de evidencia sólida de costo-efectividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los DORA Desafían el Dominio Hipnótico Tradicional

Las no benzodiazepinas representaron el 32,06% del mercado de tratamiento de trastornos del sueño en 2025, ya que los médicos equilibraron la familiaridad con una mayor seguridad respecto a las benzodiazepinas. A pesar de ese anclaje, los DORA crecen a una CAGR del 9,52% y se prevé que erosionen la participación histórica a medida que las guías clínicas eleven la terapia basada en orexina al estatus de primera línea para el insomnio crónico. La farmacovigilancia en el mundo real confirma menos efectos cognitivos residuales y menores señales de dependencia, una combinación que alienta a los pagadores a incluir los DORA en niveles preferentes, reforzando así el crecimiento de volumen dentro del mercado de tratamiento de trastornos del sueño.

Las clases de segunda línea siguen siendo relevantes. Las benzodiazepinas se reservan para el insomnio agudo y grave cuando el inicio rápido es crítico, aunque los médicos ahora limitan la duración de las prescripciones para mitigar la dependencia. Los antidepresivos de uso no indicado en la etiqueta satisfacen el insomnio complejo con trastorno del estado de ánimo comórbido, mientras que los agonistas del receptor de melatonina dominan los nichos pediátricos donde la seguridad del neurodesarrollo supera la velocidad de acción. El impulso del pipeline se concentra en la biología de la orexina: el oveporexton de Takeda y el alixorexton de Alkermes prometen una dosificación oral una vez al día que podría simplificar los regímenes actuales de oxibato de múltiples dosis. Estas fuerzas en conjunto mantienen el tamaño del mercado de tratamiento de trastornos del sueño para los segmentos farmacológicos en una trayectoria de expansión duradera hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Trastorno: Los Tratamientos para la Narcolepsia Impulsan el Pipeline de Innovación

Los trastornos del insomnio representaron el 38,86% del tamaño del mercado de tratamiento de trastornos del sueño en 2025 debido a los omnipresentes factores contribuyentes de estilo de vida, psiquiátricos y circadianos. La penetración de intervenciones digitales como SleepioRx y el aumento de los programas de bienestar de los empleadores señalan que el insomnio seguirá siendo la indicación ancla; sin embargo, el crecimiento se modera a medida que los enfoques no farmacológicos desvían parte del volumen de los hipnóticos heredados. La aprobación de tirzepatida en diciembre de 2024 reformó el manejo de la AOS, creando la primera alternativa farmacológica al CPAP y desbloqueando vías de atención orientadas al metabolismo cardiometabólico que aceleran el manejo integrado de la obesidad y los trastornos respiratorios del sueño.

La narcolepsia representa una base más pequeña pero crece más rápido con una CAGR del 9,78%. Los avances en el agonismo del receptor de orexina-2 abordan el déficit neuroquímico fundamental en lugar de la supresión de síntomas, atrayendo capital de riesgo y estratégico incluso en medio de una mayor volatilidad biotecnológica. La aprobación de la FDA en octubre de 2024 para el oxibato de sodio pediátrico amplió la población tratada, mientras que el LUMRYZ de una sola dosis nocturna de Avadel, con siete años de exclusividad de medicamento huérfano, señala el estímulo regulatorio de las formulaciones diferenciadas. Estos factores en conjunto aseguran la contribución desproporcionada de la narcolepsia a los ingresos incrementales dentro del mercado de tratamiento de trastornos del sueño.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Las farmacias minoristas mantuvieron el 41,98% de participación en 2025, aprovechando el asesoramiento presencial, el cumplimiento inmediato y las amplias redes de aseguradoras. Las ubicaciones de alto tráfico garantizan un volumen constante de prescripciones, especialmente para los reabastecimientos de terapias crónicas. Las farmacias hospitalarias y de clínicas del sueño anclan los casos complejos que requieren titulación de agentes de alto riesgo o configuraciones sincrónicas de dispositivos, aunque enfrentan límites de capacidad que incentivan los modelos remotos.

Las farmacias en línea escalan a una CAGR del 10,18%, beneficiándose de la privacidad, la entrega a domicilio y la transparencia de precios que atraen a los adultos en edad laboral que gestionan el insomnio crónico o la AOS. La verificación basada en telemedicina salva el cumplimiento regulatorio, y los aseguradores reembolsan cada vez más las visitas virtuales, reduciendo aún más la fricción. La adquisición de Dreem Health por parte de Sunrise en diciembre de 2024 ilustra la integración vertical de dispositivos de diagnóstico portátiles y plataformas de atención digital, permitiendo que todo el proceso de diagnóstico hasta la dispensación permanezca en la aplicación y mejorando las métricas de participación a lo largo del ciclo de vida. Como resultado, los cambios de canal redistribuirán los márgenes pero ampliarán el acceso general, fortaleciendo el mercado de tratamiento de trastornos del sueño durante el horizonte de pronóstico.

Análisis Geográfico

América del Norte comandó el 42,35% del mercado de tratamiento de trastornos del sueño en 2025, respaldada por sofisticados sistemas de pagadores que aceleran las terapias innovadoras y por una alta conciencia pública del impacto del sueño en la salud cardiometabólica. Las aprobaciones de la FDA para tirzepatida y múltiples DORA ejemplifican la apertura del regulador a nuevos mecanismos. Los beneficios de bienestar impulsados por los empleadores, incluidas las licencias subsidiadas de Sleepio y los modelos de suscripción de CPAP, están normalizando la gestión proactiva del sueño. Los ingresos del tercer trimestre del ejercicio fiscal 2025 de ResMed aumentaron un 8% hasta USD 1,3 mil millones, reflejando una demanda robusta de dispositivos conectados a la nube que se integran con los flujos de trabajo de los registros electrónicos de salud, reforzando así la adherencia y reduciendo las hospitalizaciones posteriores.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 8,22% hasta 2031. Solo China alberga 172,5 millones de pacientes con insomnio, catalizando la localización de productos y amplias negociaciones de formularios tras la aprobación de DAYVIGO en mayo de 2025. El respaldo de Japón a QUVIVIQ en septiembre de 2024 rompió una sequía de una década en terapias novedosas para el insomnio, desencadenando renovadas campañas de educación médica y aumentando el volumen de prescripciones. El ensayo de Fase 3 de daridorexant en Corea del Sur subraya el impulso regulatorio regional, mientras que las universidades aceleran la investigación fundamental, como las moléculas somnogénicas sensibles a la luz en desarrollo en la Universidad de Tsukuba. El aumento de los ingresos de la clase media y las iniciativas gubernamentales para modernizar los laboratorios del sueño sustentan la adopción premium sostenida, convirtiendo a Asia-Pacífico en el motor de expansión de volumen e ingresos del mercado de tratamiento de trastornos del sueño.

Europa mantiene un crecimiento constante respaldado por la cobertura universal y los procesos regulatorios coordinados a través de la Agencia Europea de Medicamentos. El papel de pionero de Idorsia con QUVIVIQ aprovechó el reconocimiento mutuo en toda la Unión Europea para construir participación antes de que entraran Belsomra de Merck y Dayvigo de Eisai, y la contratación pública enfatiza los acuerdos de precio-volumen que favorecen los medicamentos con seguridad comprobada y beneficios económicos para la salud. El despliegue a nivel de sistema del Servicio Nacional de Salud del Reino Unido de Sleepio de forma gratuita ejemplifica cómo las terapéuticas digitales pueden penetrar en grandes sistemas públicos e impulsar compensaciones de costos, desbloqueando potencialmente modelos similares en todo el continente. Clínicas multidisciplinarias como Sleep House Bern en Suiza están pilotando vías de triaje rápido que podrían establecer nuevos estándares para la atención del sueño en Europa. En conjunto, estas tendencias mantienen la contribución de Europa al mercado de tratamiento de trastornos del sueño resiliente a pesar de la madurez de la adopción de referencia.

Panorama Competitivo

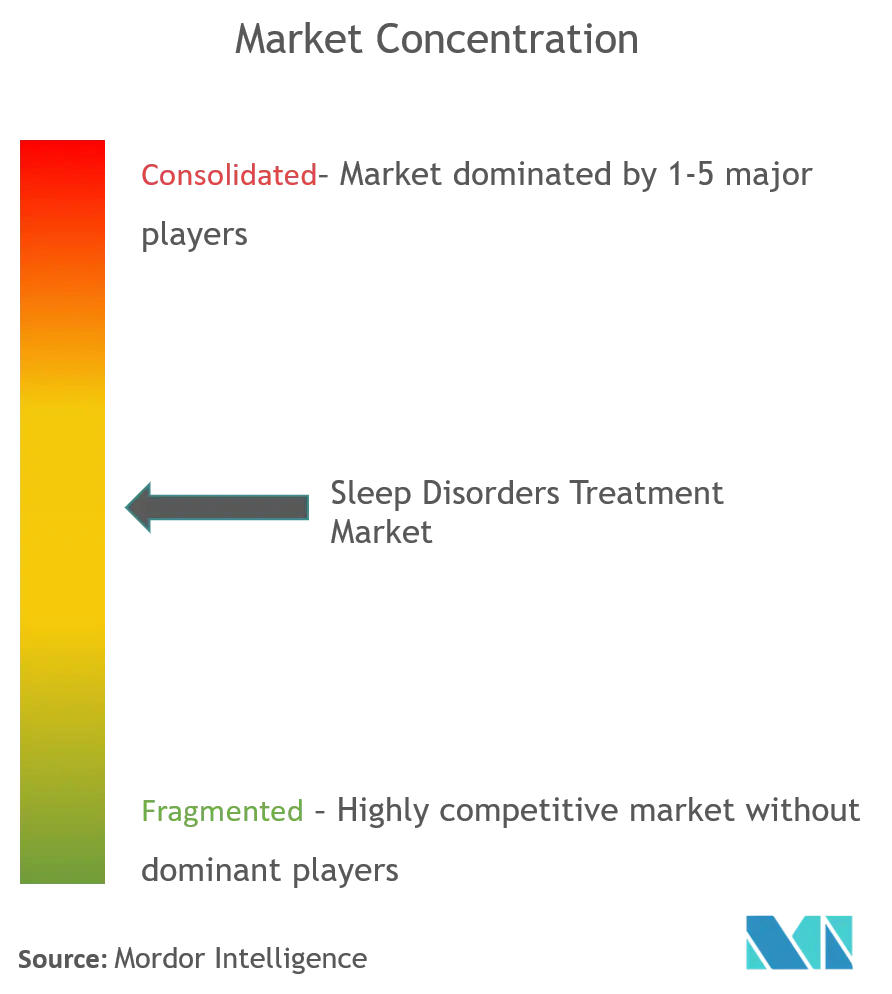

El panorama competitivo está moderadamente consolidado. ResMed ancla el liderazgo en dispositivos con una participación de ingresos del 10,24% y una tasa de crecimiento interanual del 11,27%, impulsada por un lago de datos propietario que abarca miles de millones de registros de uso nocturno. Estos datos alimentan ajustes de presión guiados por algoritmos y coaching orientado al paciente, aumentando el cumplimiento del dispositivo al 87% en relación con las normas de la industria por debajo del 60%. Tales resultados confieren una ventaja competitiva duradera a través de contratos con pagadores que vinculan el reembolso al desempeño de adherencia.

Los innovadores farmacéuticos están desafiando a los titulares de dispositivos aprovechando los avances mecanísticos. Idorsia, Takeda y Jazz Pharmaceuticals asignaron presupuestos de investigación y desarrollo de dos dígitos a tecnologías de modulación de orexina que pueden rivalizar con el CPAP en ciertos fenotipos. La adquisición por parte de Jazz de los activos de narcolepsia en etapa avanzada de Sumitomo por USD 1,59 mil millones en junio de 2025 señala el aumento de los tamaños de los acuerdos a medida que las grandes empresas compiten por asegurar pipelines diferenciados. Los participantes de primera línea digital como Big Health forjan vías alternativas con los pagadores; su producto SleepioRx evita las tarifas de dispensación, erosionando los márgenes del canal de farmacia mientras crea nuevos datos de uso que los pagadores valoran para el análisis de la población.

Las alianzas estratégicas entre gigantes de la electrónica de consumo y centros académicos, en particular Samsung–Stanford para la detección de apnea del sueño mediante inteligencia artificial, presagian una convergencia entre industrias que puede redefinir los límites competitivos. Los nuevos actores en medicina metabólica, Eli Lilly con tirzepatida y Novo Nordisk con estudios de Fase 3 de semaglutida para la AOS, extienden la competencia más allá de las empresas tradicionales del sueño. Las indicaciones pediátricas representan un espacio en blanco abierto; el aumento de ingresos planificado del 24% de Harmony Biosciences hasta USD 820–860 millones en 2025 refleja el impulso en poblaciones de nicho y subraya las oportunidades para las empresas que pueden navegar las vías de medicamentos huérfanos.

Líderes de la Industria de Tratamiento de Trastornos del Sueño

Eisai Co., Ltd.

Merck & Co.

Jazz Pharmaceuticals

Pfizer Inc.

ResMed Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Jazz Pharmaceuticals adquirió los derechos globales (excluidos Japón, China y Asia-Pacífico) del candidato en etapa avanzada para trastornos del sueño de Sumitomo Pharma en un acuerdo de USD 1,59 mil millones.

- Mayo de 2025: Eisai obtuvo la aprobación china para DAYVIGO (lemborexant) para el insomnio en adultos, abordando un grupo estimado de 172,5 millones de pacientes.

- Mayo de 2025: Takeda publicó resultados positivos de la Fase 2b para oveporexton (TAK-861) en el New England Journal of Medicine, allanando el camino para los estudios de Fase 3 en narcolepsia tipo 1.

- Enero de 2025: Harmony Biosciences proyectó ingresos de 2025 de USD 820–860 millones tras ventas preliminares de 2024 de USD 714 millones, describiendo seis programas de Fase 3.

- Diciembre de 2024: La FDA aprobó Zepbound (tirzepatida) como primera terapia farmacológica para la AOS moderada a grave en adultos obesos, basándose en datos de Fase III que muestran grandes reducciones en los eventos de apnea y el peso corporal.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de tratamiento de trastornos del sueño como los ingresos generados por medicamentos con prescripción, dispositivos aprobados y terapéuticas digitales clínicamente validadas utilizadas para diagnosticar o gestionar el insomnio, la apnea obstructiva del sueño, la narcolepsia, el síndrome de piernas inquietas, las alteraciones del ritmo circadiano y afecciones relacionadas en 17 países clave. Según Mordor Intelligence, los kits de prueba de uso domiciliario y los sistemas CPAP conectados se contabilizan una vez, al precio de venta del fabricante, mientras que los servicios de seguimiento quedan fuera del alcance.

Exclusión del alcance: Las aplicaciones de bienestar directas al consumidor que no están autorizadas por los reguladores como dispositivos médicos están excluidas.

Panorama General de la Segmentación

- Por Clase de Fármaco

- Benzodiazepinas

- No benzodiazepinas

- Antagonistas Duales del Receptor de Orexina

- Antidepresivos

- Agonistas del Receptor de Melatonina

- Otras Clases de Fármacos

- Por Tipo de Trastorno

- Insomnio

- Apnea del Sueño

- Narcolepsia

- Trastornos del Ritmo Circadiano

- Otros Tipos de Trastornos

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Clínicas del Sueño

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas realizaron entrevistas y encuestas breves con neumólogos, neurólogos, farmacéuticos minoristas, distribuidores de dispositivos y asesores de pagadores en América del Norte, Europa y Asia-Pacífico. Los conocimientos sobre la adherencia a la terapia, los cambios de precios y las próximas revisiones de reembolso cerraron las brechas de datos y validaron los hallazgos secundarios.

Investigación Documental

Comenzamos cada proyecto mapeando el universo de evidencia disponible públicamente. Los insumos clave provienen de agencias de salud de primer nivel como los Centros para el Control y la Prevención de Enfermedades, los Institutos Nacionales de Salud, la Organización Mundial de la Salud, la Agencia Europea de Medicamentos y la Administración de Productos Terapéuticos de Australia, organismos comerciales como la Academia Americana de Medicina del Sueño y la Sociedad Europea de Investigación del Sueño, y paneles de envíos aduaneros que revelan los flujos de dispositivos de presión positiva en las vías respiratorias. Los informes anuales 10-K de las empresas, los registros de ensayos clínicos, las revistas revisadas por pares y las actualizaciones de medios de comunicación de renombre suministran señales de tendencias y cronogramas de lanzamiento.

Esta etapa se fortalece con el acceso de Mordor Intelligence a bases de datos de pago, incluidas Dow Jones Factiva para la velocidad de las noticias, D&B Hoovers para los ingresos de los fabricantes y Questel para la intensidad de patentes, que ayudan a triangular las huellas competitivas y el riesgo del pipeline.

Las fuentes enumeradas son ilustrativas; se revisaron muchas publicaciones y conjuntos de datos adicionales para completar el conjunto de evidencias.

Dimensionamiento del Mercado y Pronóstico

Una construcción combinada de arriba hacia abajo, basada en estadísticas de prevalencia, embudos de pacientes diagnosticados y penetración del tratamiento, crea el primer corte, que luego se verifica con acumulaciones selectivas de abajo hacia arriba de los principales ingresos de fármacos y dispositivos. Las variables críticas incluyen la prevalencia de apnea por banda de índice de masa corporal, la disminución de la adherencia al CPAP, la deriva del precio de venta promedio de los DORA y la expansión de la participación de la e-farmacia. La regresión multivariante, respaldada por el consenso de expertos sobre las trayectorias de los insumos, impulsa el pronóstico 2025-2030. Los supuestos se ajustan cuando las muestras de abajo hacia arriba divergen más allá de los umbrales de varianza aceptables.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan por tres filtros: retroproyección histórica, revisión de referencia entre pares e indicadores de anomalías activados por eventos trimestrales del mercado. Los analistas revisan los valores atípicos antes de la aprobación final. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos regulatorios o de lanzamiento materiales, garantizando que los clientes reciban la visión calibrada más reciente.

Por Qué la Línea de Base de Tratamiento de Trastornos del Sueño de Mordor Merece Confianza

Las cifras publicadas sobre este mercado a menudo difieren porque las empresas eligen distintas canastas de productos, escalas de precios y cadencias de actualización.

Reconocemos estas divergencias de antemano y describimos las causas típicas para que los usuarios puedan decidir qué estimación sirve mejor a su decisión.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 23,34 mil millones (2025) | ||

| USD 27,60 mil millones (2024) | Consultora Global A | Incluye colchones y dispositivos portátiles de consumo, utiliza precios de venta promedio de 2022 proyectados hacia adelante |

| USD 30,46 mil millones (2025) | Revista Especializada B | Asume una adopción universal del reembolso y una mayor adherencia al CPAP |

| USD 19,88 mil millones (2025) | Consultora Regional C | Excluye las terapéuticas digitales y los fármacos de la clase DORA |

La comparación muestra que la amplitud del alcance y la lógica de precios explican la mayoría de las disparidades. Al fundamentar cada supuesto en el uso clínico verificable y variables transparentes, Mordor Intelligence ofrece una línea de base confiable adecuada para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de trastornos del sueño?

El mercado está valorado en USD 24,98 mil millones en 2026 y se proyecta que alcance USD 35,10 mil millones en 2031.

¿Qué clase terapéutica crece más rápido?

Los antagonistas duales del receptor de orexina se están expandiendo a una CAGR del 9,52% debido a su superior seguridad y eficacia.

¿Qué tan grande es la participación de América del Norte en el mercado de tratamiento de trastornos del sueño?

América del Norte representa el 42,35% de los ingresos globales, lo que refleja sistemas de reembolso maduros y la adopción temprana de terapias innovadoras.

¿Por qué son importantes las farmacias en línea para el crecimiento futuro?

Los canales en línea escalan a una CAGR del 10,18% porque ofrecen privacidad, conveniencia y transparencia de precios que resuenan con los pacientes en edad laboral.

¿Qué hace significativa a la tirzepatida para la apnea obstructiva del sueño?

Aprobada en diciembre de 2024, la tirzepatida es el primer fármaco para tratar la AOS moderada a grave en adultos obesos, ofreciendo una alternativa a la terapia basada en dispositivos.

¿Qué región se espera que crezca más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR del 8,22%, impulsada por grandes poblaciones no tratadas y aprobaciones recientes de nuevas farmacoterapias.

Última actualización de la página el: