Tamaño y Cuota del Mercado de Tratamiento de Trastornos Frontotemporales

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

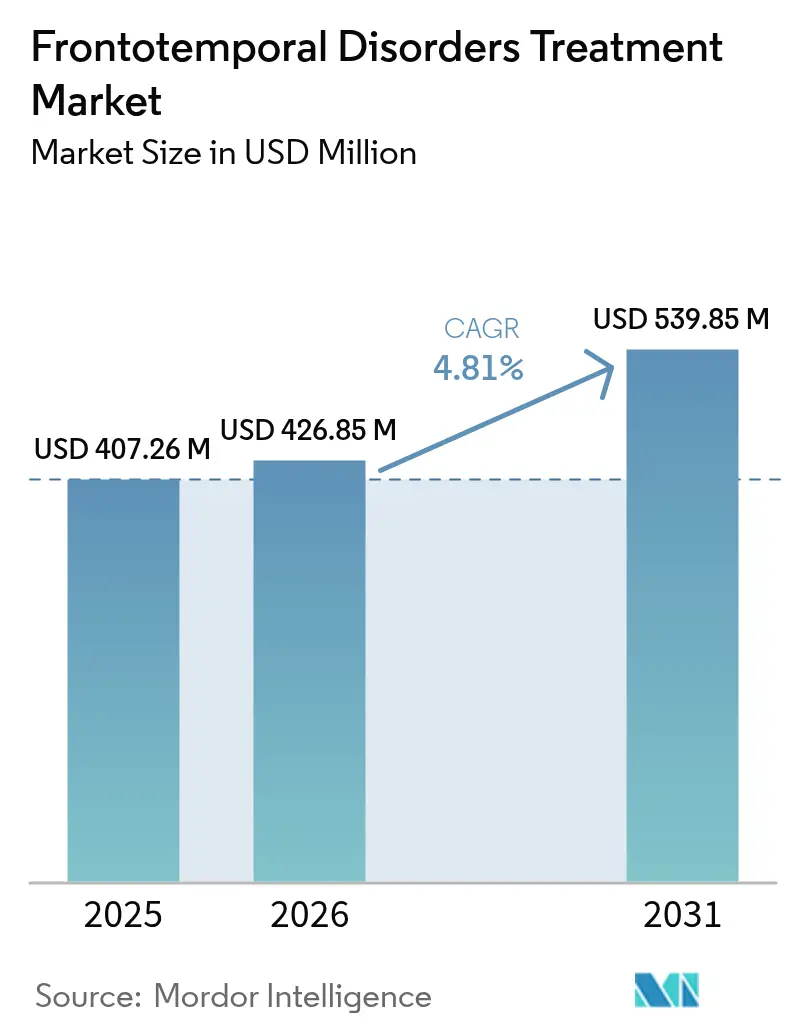

| Tamaño del Mercado (2026) | 426.85 Millones de dólares |

| Tamaño del Mercado (2031) | 539.85 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Trastornos Frontotemporales por Mordor Intelligence

El tamaño del mercado de tratamiento de trastornos frontotemporales fue valorado en 407,26 millones de USD en 2025 y se estima que crecerá desde 426,85 millones de USD en 2026 hasta alcanzar 539,85 millones de USD en 2031, a una CAGR del 4,81% durante el período de previsión (2026-2031). La expansión sostenida está respaldada por la primera oleada de terapias génicas modificadoras de la enfermedad, diagnósticos más amplios basados en biomarcadores y financiación pública sostenida para la investigación de enfermedades neurodegenerativas raras. Los antipsicóticos continúan anclando los ingresos, aunque el impulso clínico se ha desplazado hacia anticuerpos dirigidos a la progranulina y vectores de virus adeno-asociado que prometen una intervención más temprana. Los hospitales mantienen un papel central en la administración de infusiones complejas, pero el apoyo de los pagadores para la atención en el hogar está desplazando los volúmenes hacia los canales minoristas. A nivel regional, América del Norte se beneficia de las decisiones de cobertura de Medicare que acortan la curva de adopción de activos innovadores, mientras que Asia-Pacífico aprovecha el rápido crecimiento de la prevalencia de la demencia para registrar las ganancias regionales más rápidas. La confianza de los inversores se mantiene elevada, demostrada por múltiples rondas de financiación superiores a 100 millones de USD canalizadas hacia empresas emergentes de medicina de precisión.

Conclusiones Clave del Informe

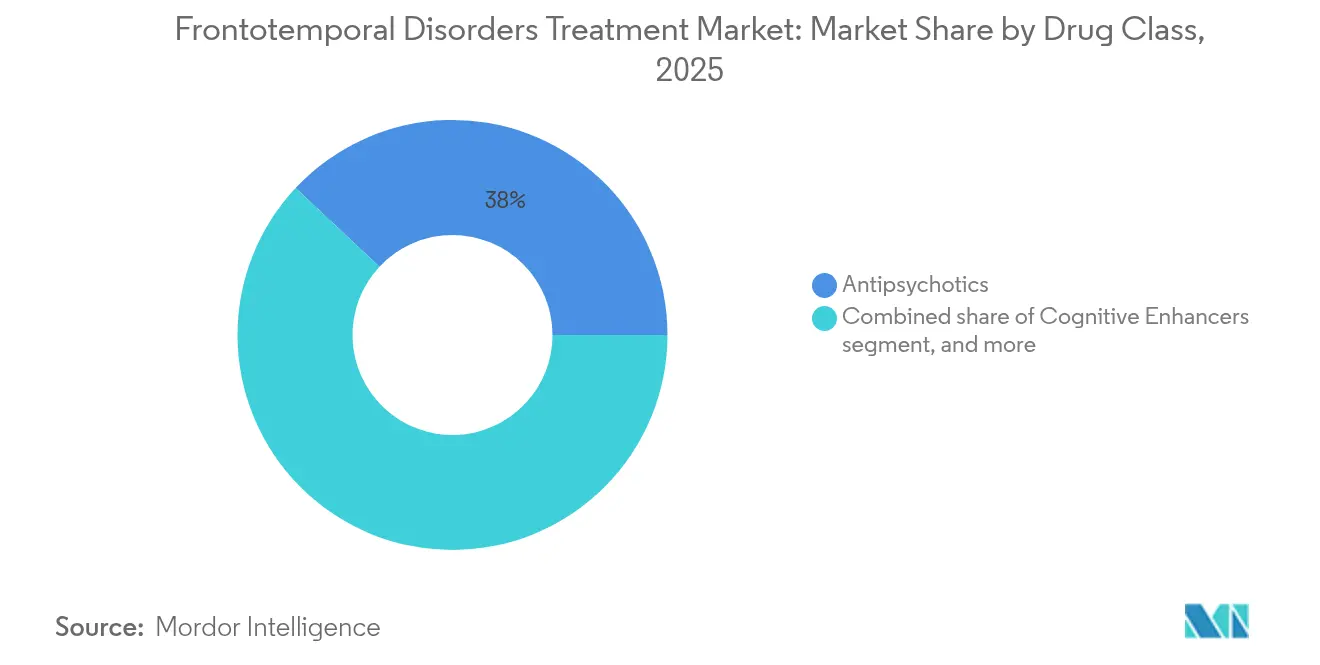

- Por clase de fármaco, los antipsicóticos representaron el 38,02% de la cuota del mercado de tratamiento de trastornos frontotemporales en 2025; se prevé que los estimulantes del SNC se expandan a una CAGR del 7,05% hasta 2031.

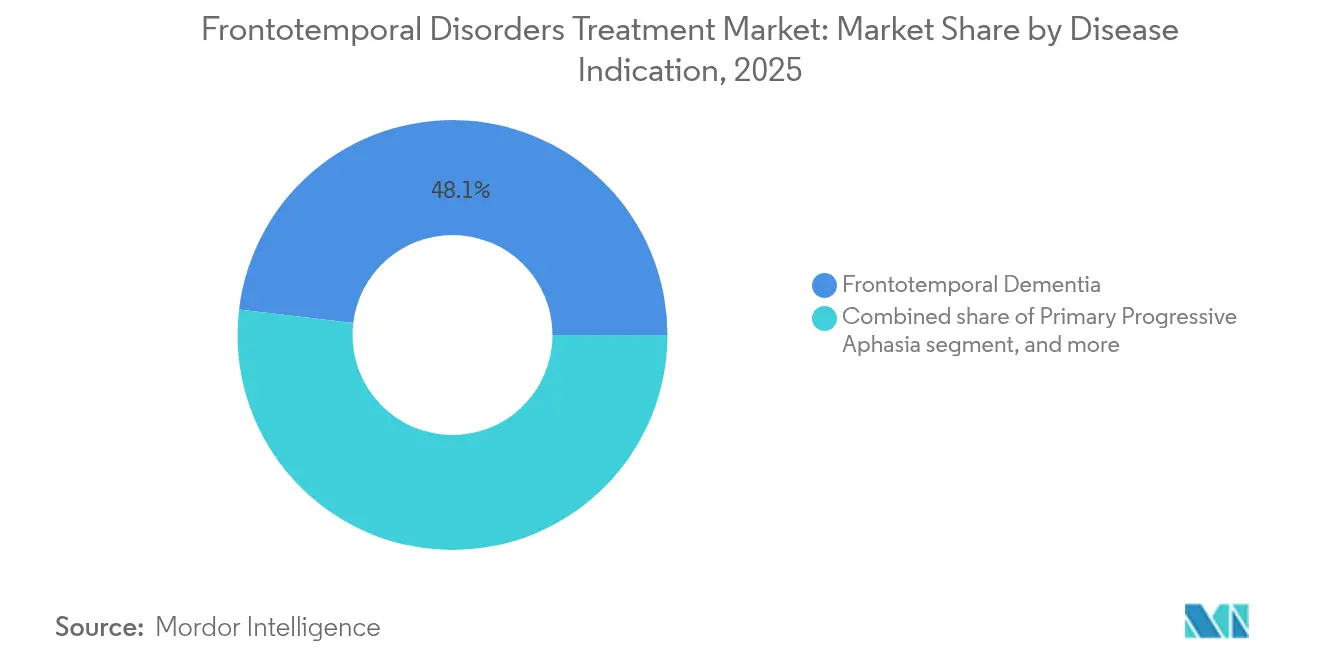

- Por indicación de enfermedad, la demencia frontotemporal representó el 48,10% del tamaño del mercado de tratamiento de trastornos frontotemporales en 2025, mientras que los trastornos del movimiento avanzan a una CAGR del 7,78% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias controlaron el 45,60% de la cuota de ingresos en 2025; las farmacias minoristas registran la CAGR proyectada más alta del 8,12% hasta 2031.

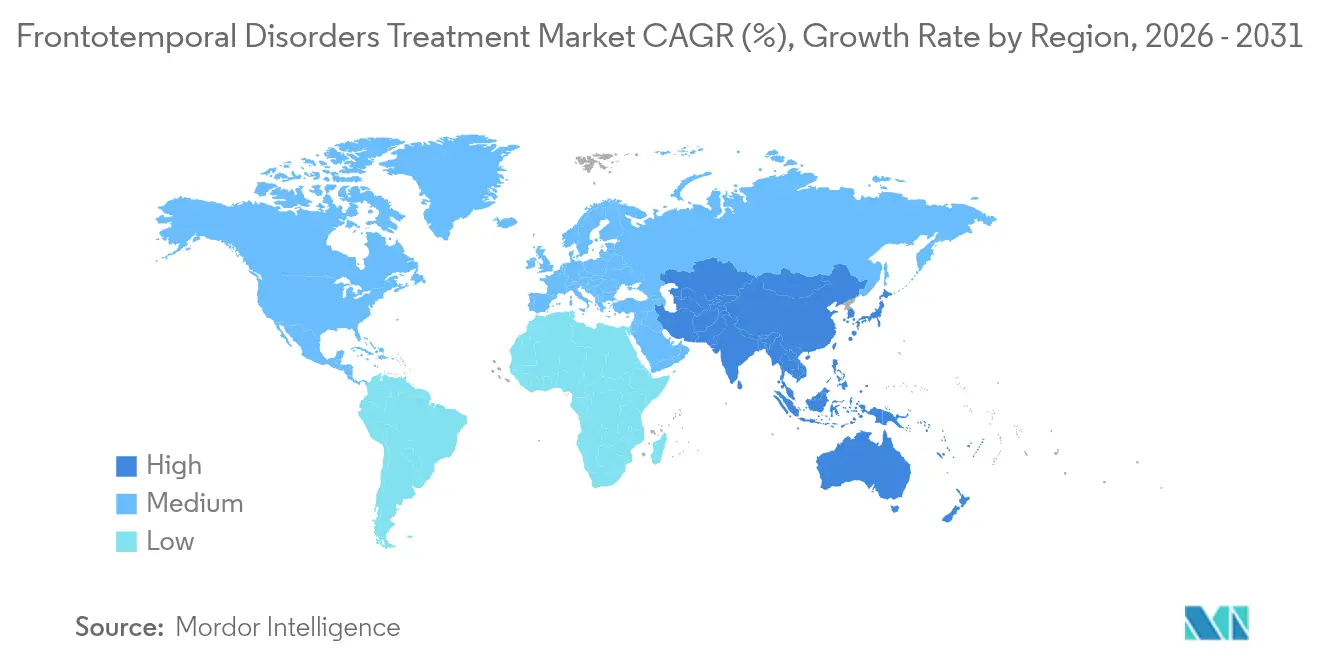

- Por geografía, América del Norte lideró con una cuota del 41,10% en 2025 y se proyecta que Asia-Pacífico crezca a una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Trastornos Frontotemporales

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga global de demencia | +1.2% | Global – más pronunciado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Financiación gubernamental e incentivos para medicamentos huérfanos | +0.8% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en biomarcadores neurodegenerativos | +1.0% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Expansión del pipeline de terapias modificadoras de la enfermedad | +1.5% | Global, primeras ganancias en América del Norte | Largo plazo (≥ 4 años) |

| Aumento del capital de riesgo en neuroterapéuticos | +0.7% | América del Norte y Europa, con efecto expansivo hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente conciencia diagnóstica y programas de detección | +0.9% | Asia-Pacífico y mercados emergentes; apoyo de la UE desarrollada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Demencia

La prevalencia de los trastornos frontotemporales se está acelerando en todo el mundo, con Asia-Pacífico replicando ahora los patrones de incidencia occidentales tras la rápida urbanización y el aumento de la esperanza de vida. Los sistemas de salud responden integrando el triaje basado en biomarcadores en las vías de neurología, en consonancia con la orientación de la FDA de 2024 que fomenta el uso de criterios de valoración sustitutos en los ensayos clínicos[1]Oficina del Comisionado, "Programa de Subvenciones para Enfermedades Neurodegenerativas Raras", FDA, fda.gov. El Modelo de Demencia GUIDE de EE. UU. introdujo el reembolso coordinado para cuidadores, ampliando las redes de apoyo a los pacientes[2]Centros de Servicios de Medicare y Medicaid, "Modelo de Demencia GUIDE", Medicare, medicare.gov. Los planificadores presupuestarios advierten que el retraso en el diagnóstico infla los costes de atención a largo plazo, creando un impulso para implementar programas de detección más tempranos en la atención primaria.

Financiación Gubernamental e Incentivos para Medicamentos Huérfanos

Los organismos federales y filantrópicos han destinado subvenciones significativas —como el Programa de Investigación del Alzheimer 2025 del Departamento de Defensa de EE. UU. por valor de 650 millones de USD— para estimular los estudios traslacionales sobre la demencia[3]Congreso de EE. UU., "Ley de Asignaciones de Defensa para el Año Fiscal 2025", Congress.gov, congress.gov. El estatus de medicamento huérfano continúa comprimiendo los plazos de revisión; el latozinemab obtuvo la designación de avance terapéutico, lo que podría reducir entre 6 y 12 meses el proceso de evaluación. Las alianzas globales, ejemplificadas por la extensión de 10 millones de USD del Fondo Treat FTD hasta 2035, mitigan el riesgo comercial y mantienen el impulso de los pipelines para enfermedades raras.

Avances en Biomarcadores Neurodegenerativos

Los ensayos basados en sangre que detectan progranulina o neurofilamento ligero permiten ahora la estratificación del riesgo fuera de los centros terciarios, reduciendo las tasas de fracaso en el cribado de ensayos y acortando los períodos de reclutamiento en varios meses. Las aplicaciones de evaluación cognitiva para teléfonos inteligentes muestran una sensibilidad comparable a las visitas clínicas y se correlacionan con la atrofia medida por resonancia magnética. La relación de proteínas YWHAG:NPTX2 supera a los paneles convencionales en la predicción del deterioro cognitivo, guiando el enriquecimiento de los ensayos modificadores de la enfermedad.

Expansión del Pipeline de Terapias Modificadoras de la Enfermedad

El AVB-101 de AviadoBio atrajo un acuerdo de opción con Astellas valorado en hasta 2.180 millones de USD, lo que subraya la confianza en las plataformas de reemplazo génico de progranulina. El PR006A elevó la progranulina cefalorraquídea hasta el rango normal en el 75% de los sujetos tratados a los 12 meses, validando los enfoques de administración vectorial. Los programas paralelos de moléculas pequeñas —como los derivados de benzoxazol que corrigen la disfunción lisosomal— ilustran la diversificación farmacológica más allá de los anticuerpos monoclonales.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones limitadas de tratamientos modificadores de la enfermedad | –0.9% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Altos costes de desarrollo y terapia | –0.6% | Global, con variaciones según el modelo de financiación sanitaria | Largo plazo (≥ 4 años) |

| Desafíos en el reclutamiento para ensayos clínicos | –0.7% | Global, agudo en subtipos genéticos ultra-raros | Corto plazo (≤ 2 años) |

| Incertidumbres en el reembolso de terapias novedosas | –0.5% | América del Norte y UE; pagadores emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones Limitadas de Tratamientos Modificadores de la Enfermedad

La deserción en etapas tardías sigue siendo elevada; Roche suspendió un programa de anticuerpos anti-tau tras una eficacia subóptima, devolviendo los derechos a su socio UCB. La FDA exige una validación rigurosa de los criterios de valoración sustitutos, lo que obliga a los promotores a ejecutar estudios paralelos de biomarcadores que prolongan los plazos[4]Sociedad de Profesionales de Asuntos Regulatorios, "Criterios de Valoración Sustitutos en Ensayos de Neurología", RAPS, raps.org. El diagnóstico erróneo —estimado en cerca del 70% en las derivaciones tempranas de DFT— añade complejidad a la inscripción, obligando a las empresas a ampliar su huella geográfica para los ensayos.

Altos Costes de Desarrollo y Terapia

Las infusiones únicas basadas en vectores alcanzan precios de seis cifras, ya que las empresas construyen instalaciones de fabricación y mantienen registros a largo plazo. El impacto presupuestario de Leqembi en Medicare presagia un escrutinio similar para las terapias génicas de DFT, con los pagadores señalando mandatos más estrictos de desarrollo de evidencia. La administración neuroquirúrgica especializada limita el acceso a los centros académicos, lo que genera preocupaciones de equidad y refuerza la necesidad de contratos basados en el valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Antipsicóticos Mantienen el Liderazgo en Volumen Mientras los Estimulantes Aumentan

Los antipsicóticos mantuvieron una cuota de ingresos del 38,02% del mercado de tratamiento de trastornos frontotemporales en 2025, amortiguando las ventas globales mientras la práctica clínica transita hacia fármacos basados en mecanismos de acción. La adopción persiste porque los síntomas conductuales siguen siendo ubicuos en todos los fenotipos de DFT. Los estimulantes del SNC registran la CAGR más alta del 7,05% hasta 2031, ya que los médicos exploran los beneficios sobre la función ejecutiva y aprovechan los datos emergentes sobre la modulación dopaminérgica. Se prevé que el tamaño del mercado de tratamiento de trastornos frontotemporales para los estimulantes supere al de los sedantes convencionales, lo que refleja estrategias más amplias de mejora cognitiva. Los moduladores colinérgicos y de la O-GlcNAcasa de nueva generación anclan los portafolios en etapa temprana, pero su uso generalizado depende de una eficacia definitiva más allá del alivio sintomático. Los candidatos biológicos —en particular los anticuerpos bloqueadores de la sortilina— podrían reordenar la dinámica de clase si los resultados en fase tardía confirman los beneficios de desaceleración de la enfermedad.

El impulso de las terapias de precisión complica las decisiones del formulario: los pagadores ven los antipsicóticos tradicionales como alternativas de bajo coste, pero reconocen el creciente gasto fuera de indicación en agentes cognitivos. Los fabricantes responden incorporando aplicaciones de monitorización digital que capturan los resultados reportados por los pacientes, con el objetivo de justificar precios más elevados mediante datos de rendimiento en el mundo real. A medida que las terapias génicas del tipo vacunación ingresan a las farmacias especializadas, la frecuencia de dosificación pasa de pastillas diarias crónicas a procedimientos únicos, alterando las curvas de ingresos a lo largo de la vida útil en todas las clases.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación de Enfermedad: Los Trastornos del Movimiento se Aceleran gracias a la Claridad Diagnóstica

La demencia frontotemporal dominó con una cuota del 48,10% del mercado de tratamiento de trastornos frontotemporales en 2025, impulsada por criterios diagnósticos bien establecidos y familiaridad en los reembolsos. Las variantes de trastornos del movimiento, sin embargo, están destinadas a crecer más rápidamente a una CAGR del 7,78%, ya que los fármacos dirigidos a la tau y la alfa-sinucleína se alinean más estrechamente con los biomarcadores específicos del fenotipo. La cuota del mercado de tratamiento de trastornos frontotemporales para los trastornos del movimiento está destinada a expandirse a medida que los protocolos de imagen que diferencian la parálisis supranuclear progresiva de la degeneración corticobasal se vuelven convencionales. La mejor delimitación del fenotipo también favorece el reclutamiento específico para los ensayos, aumentando la potencia estadística y atrayendo capital incremental hacia indicaciones de nicho.

Las guías de práctica clínica ahora recomiendan la terapia temprana del habla y el lenguaje para la afasia progresiva primaria, pero la disponibilidad limitada de terapeutas restringe el volumen direccionable. Las estrategias de neuroestimulación asistida por dispositivos están ganando terreno, aunque el reembolso sigue siendo irregular fuera de los centros académicos. Las lecciones transversales de los programas de dispositivos para el Parkinson pueden acortar las curvas de aprendizaje y normalizar los procedimientos, pero los datos de coste-utilidad a largo plazo aún están evolucionando.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Adopción por las Farmacias Minoristas Refleja el Cambio hacia la Atención Domiciliaria

Las farmacias hospitalarias mantuvieron una cuota del 45,60% del tamaño del mercado de tratamiento de trastornos frontotemporales en 2025, arraigada en la supervisión de infusiones y la coordinación neuroquirúrgica. El crecimiento de los modelos de administración en el hogar impulsa ahora las farmacias minoristas a una CAGR del 8,12%, respaldado por el reembolso de Medicare para anticuerpos subcutáneos administrados fuera del entorno hospitalario. Las cadenas minoristas están ampliando equipos especializados de asesoramiento para gestionar los efectos secundarios neuro-conductuales y manejar los biológicos de cadena de frío.

Las plataformas en línea aseguran volúmenes modestos pero crecientes a través de modelos de suscripción para cuidadores de fármacos orales de control de síntomas; sin embargo, las estrictas normas de sustancias controladas y las exigencias de monitorización remota frenan la penetración en las terapias génicas de alto valor. Los hospitales, conscientes de la fuga de ingresos, pilotan salas de infusión en empresas mixtas que extienden la supervisión clínica hacia los entornos comunitarios. La colaboración entre las farmacias del sistema de salud y los enfermeros de atención domiciliaria es esencial para mantener la farmacovigilancia mientras se satisface la preferencia de los pacientes por menos visitas hospitalarias.

Análisis Geográfico

América del Norte representó el 41,10% de los ingresos globales en 2025, respaldada por vías de acceso temprano como la designación de avance terapéutico de la FDA y modelos de pago estructurados de Medicare que cubren las visitas de evaluación cognitiva. Los sólidos clusters de biofarmacéuticos en California y Massachusetts anclan una alta densidad de ensayos clínicos, garantizando que la mayoría de los activos más transformadores debuten a nivel local. Los pagadores aprovechan las redes de datos del mundo real para negociar contratos basados en resultados, facilitando la adopción de innovaciones con precios premium.

Asia-Pacífico registra la CAGR más rápida del 6,18% hasta 2031, beneficiándose del envejecimiento demográfico y el rápido desarrollo de infraestructura en neurología. La introducción en China de kits de detección de DFT basados en sangre, pendiente de autorización regulatoria, se espera que acorte el diagnóstico en casi un año, acelerando el inicio del tratamiento. Los aseguradores japoneses experimentan con modelos de pago agrupado para el seguimiento de terapias génicas, sentando un precedente para los mercados vecinos. En India, el auge de los hospitales urbanos de superespecialidades propicia centros de atracción capaces de gestionar infusiones neuroquirúrgicas de vectores génicos, aunque persiste el desigual acceso en zonas rurales.

Europa sigue siendo un contribuyente a la innovación a través de consorcios de investigación transfronterizos liderados por la Agencia Europea de Medicamentos y las subvenciones de Horizonte Europa. Las restricciones presupuestarias llevan a algunos sistemas nacionales de salud a escalonar la elegibilidad de los pacientes para las terapias de alto coste; no obstante, el marco AMNOG de Alemania ofrece plazos predecibles de negociación de precios que atraen lanzamientos. La armonización regulatoria tras el Brexit introduce preparación adicional de expedientes para el Reino Unido, aunque su colaboración de acceso acelerado continúa priorizando las solicitudes neurodegenerativas raras.

Panorama Competitivo

El mercado de tratamiento de trastornos frontotemporales se inclina hacia una fragmentación moderada, ya que las empresas de neurología establecidas comparten espacio con especialistas en terapia génica y empresas emergentes impulsadas por inteligencia artificial. Biogen mantiene el reconocimiento de marca a través de anticuerpos monoclonales para el Alzheimer y amplía esa experiencia con programas de tau antisentido que ahora cuentan con la designación de vía rápida de la FDA. Roche reorienta el capital del pipeline hacia anticuerpos que cruzan la barrera hematoencefálica tras discontinuar un activo de tau anterior, mientras colabora con empresas de edición de ARN para diversificar el riesgo.

El latozinemab de Alector valida el concepto de bloqueo de la sortilina y puede servir como indicador para los inmuno-neuroterapéuticos. AviadoBio aprovecha los vectores de administración intatalámica y aseguró un flujo de capital a través de Astellas para avanzar con el AVB-101, destacando el creciente apetito de las grandes farmacéuticas por plataformas externas de terapia génica. Asceneuron avanza con un inhibidor oral de la OGA financiado por una ronda de 100 millones de USD liderada por Novo Holdings, lo que señala la disposición del capital de riesgo a respaldar moléculas pequeñas diferenciadas.

La competencia se centra cada vez más en paquetes integrados de diagnóstico-terapéutica: los actores combinan ensayos basados en sangre con algoritmos de tratamiento para consolidar la fidelidad de marca. Las herramientas de inteligencia artificial que predicen la dinámica del plegamiento de proteínas aceleran la validación de dianas y acortan los ciclos de optimización de candidatos, atrayendo asociaciones intersectoriales con empresas de computación en la nube. Con múltiples entradas de primera clase previstas en esta década, las estrategias de comercialización pivotarán del marketing generalizado a neurólogos hacia la divulgación por genotipo en centros de excelencia.

Líderes de la Industria del Tratamiento de Trastornos Frontotemporales

Teva Pharmaceutical Industries Ltd.

Pfizer Inc.

AstraZeneca PLC

Biogen Inc.

Lundbeck A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Sanofi acordó adquirir Vigil Neuroscience por 10,00 USD por acción, incorporando el agonista de TREM2 VG-3927 a su pipeline de neurodegeneración.

- Abril de 2025: El candidato antisentido de Biogen BIIB080 obtuvo la designación de vía rápida de la FDA para el Alzheimer, abriendo la vía para aplicaciones relacionadas en trastornos frontotemporales.

- Enero de 2025: La FDA otorgó la designación de avance terapéutico al latozinemab para la DFT con mutación de progranulina, subrayando el primer enfoque modificador de la enfermedad en este subtipo.

- Diciembre de 2024: El neflamapimod de CervoMed obtuvo la designación de medicamento huérfano para el tratamiento de la DFT.

- Octubre de 2024: Astellas aseguró un acuerdo de opción-licencia valorado en hasta 2.180 millones de USD para la terapia génica AVB-101 de AviadoBio.

- Julio de 2024: Asceneuron recaudó 100 millones de USD en financiación de la Serie C para avanzar con el inhibidor oral de la OGA ASN51.

Alcance del Informe Global del Mercado de Tratamiento de Trastornos Frontotemporales

Según el alcance del informe, los trastornos frontotemporales son formas de demencia causadas por una familia de enfermedades cerebrales conocidas como degeneración lobar frontotemporal (DLFT). Implica principalmente una pérdida severa de las capacidades cognitivas que interfiere con la capacidad de una persona para realizar actividades cotidianas como trabajar, conducir y preparar comidas.

El mercado de tratamiento de trastornos frontotemporales está segmentado por clase de fármaco (potenciadores cognitivos, antipsicóticos, antidepresivos, estimulantes del SNC y otros), indicación de enfermedad (demencia frontotemporal, afasia progresiva primaria y trastornos del movimiento), canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales.

El informe ofrece el valor (en millones de USD) para los segmentos mencionados anteriormente.

| Potenciadores Cognitivos |

| Antipsicóticos |

| Antidepresivos |

| Estimulantes del SNC |

| Otras Clases de Fármacos |

| Demencia Frontotemporal |

| Afasia Progresiva Primaria |

| Trastornos del Movimiento |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Potenciadores Cognitivos | |

| Antipsicóticos | ||

| Antidepresivos | ||

| Estimulantes del SNC | ||

| Otras Clases de Fármacos | ||

| Por Indicación de Enfermedad | Demencia Frontotemporal | |

| Afasia Progresiva Primaria | ||

| Trastornos del Movimiento | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de tratamiento de trastornos frontotemporales en 2031?

Se prevé que el mercado alcance 539,85 millones de USD en 2031, creciendo a una CAGR del 4,81%.

¿Qué clase de fármaco genera actualmente los mayores ingresos?

Los antipsicóticos lideran con una cuota del 38,02% de los ingresos globales de 2025.

¿Qué región crecerá más rápidamente hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,18%, superando a todas las demás regiones.

¿Qué terapia tiene la primera designación de avance terapéutico de la FDA para la DFT?

El latozinemab, un anticuerpo anti-sortilina para mutaciones de progranulina, obtuvo la designación de avance terapéutico en enero de 2025.

¿Por qué las farmacias minoristas están ganando cuota de mercado?

La cobertura de Medicare para los anticuerpos de infusión domiciliaria y el auge de las formulaciones subcutáneas están desplazando los volúmenes de los hospitales hacia los entornos minoristas.

¿Cuán fragmentado está el panorama competitivo?

El mercado obtiene una puntuación de 6/10 en concentración, lo que indica una fragmentación moderada, con los cinco principales actores controlando aproximadamente el 60% de los ingresos.

Última actualización de la página el: