Tamaño y Cuota del Mercado de Terapéuticos para la Narcolepsia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para la Narcolepsia por Mordor Intelligence

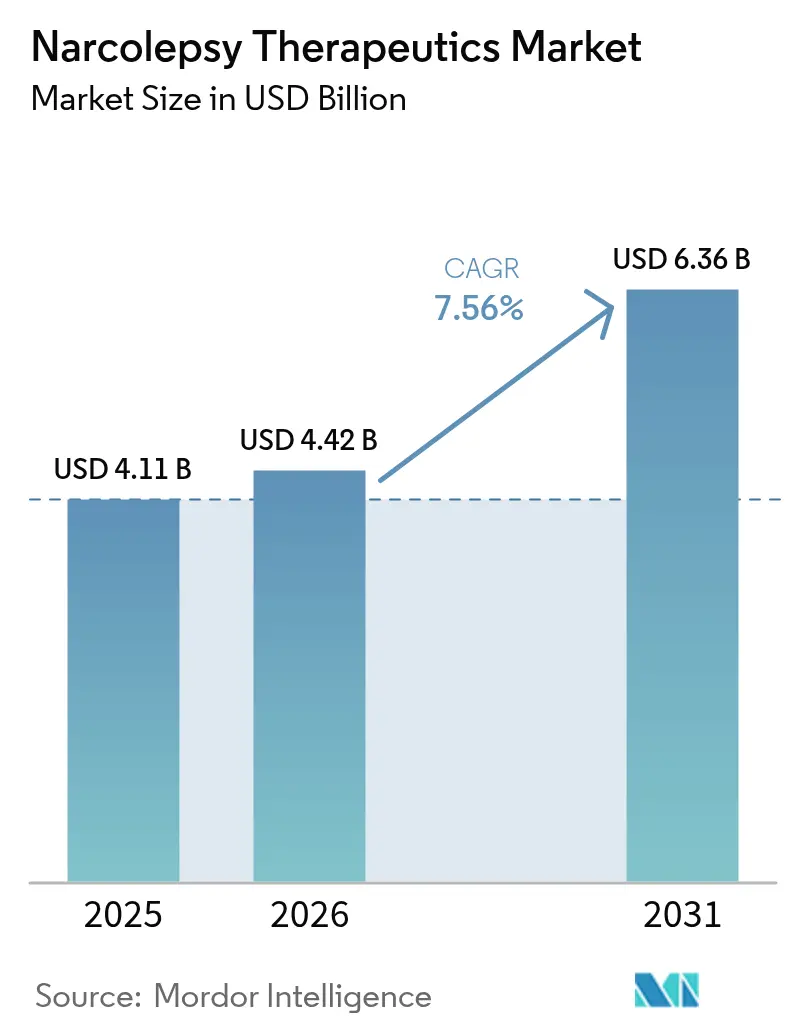

Se espera que el tamaño del Mercado de Terapéuticos para la Narcolepsia crezca de USD 4,11 mil millones en 2025 a USD 4,42 mil millones en 2026, y se prevé que alcance USD 6,36 mil millones en 2031 a una CAGR del 7,56% durante el período 2026-2031.

El impulso proviene de los agonistas de los receptores de orexina que apuntan a la biología de la enfermedad, el oxibato de sodio de liberación prolongada que elimina la dosificación nocturna, y las aprobaciones pediátricas ampliadas que incrementan el grupo de pacientes tratables. La distribución digital amplía el acceso de los pacientes, mientras que los datos de los ensayos sobre formulaciones de dosis única nocturna cambian las preferencias de los prescriptores. La presión competitiva aumenta a medida que los genéricos autorizados erosionan las marcas establecidas y los antagonistas de la histamina H3 crecen en las clínicas especializadas. La financiación de capital riesgo y las licencias transfronterizas aceleran los lanzamientos de productos en Asia-Pacífico, convirtiendo la armonización regulatoria en un catalizador de ventas para los innovadores.

Conclusiones Clave del Informe

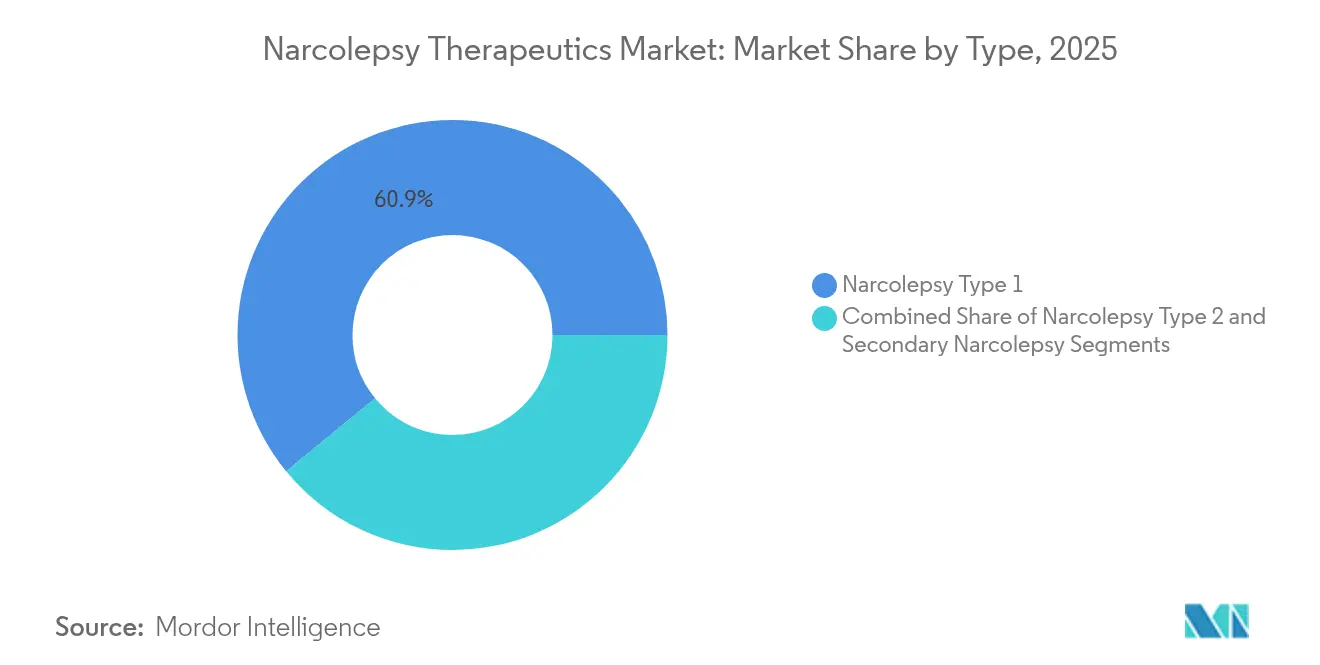

- Por tipo, la Narcolepsia Tipo 1 representó el 60,92% de la cuota del mercado de terapéuticos para la narcolepsia en 2025, mientras que el Tipo 2 está en camino de registrar una CAGR del 10,79% hasta 2031.

- Por clase de producto, el oxibato de sodio concentró el 48,67% del tamaño del mercado de terapéuticos para la narcolepsia en 2025; se proyecta que los antagonistas de la histamina H3 se expandan a una CAGR del 13,41% hasta 2031.

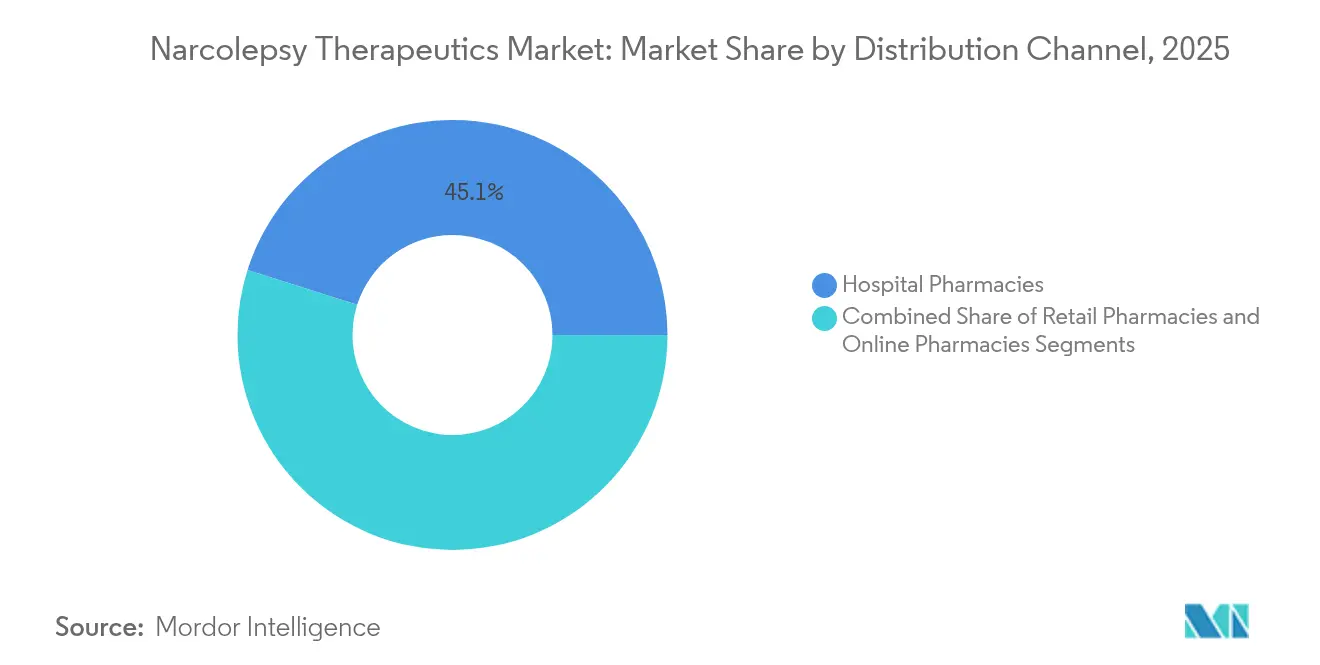

- Por canal de distribución, las farmacias hospitalarias representaron el 45,12% del tamaño del mercado de terapéuticos para la narcolepsia en 2025, mientras que las farmacias en línea registran la CAGR proyectada más alta, del 13,68%, hasta 2031.

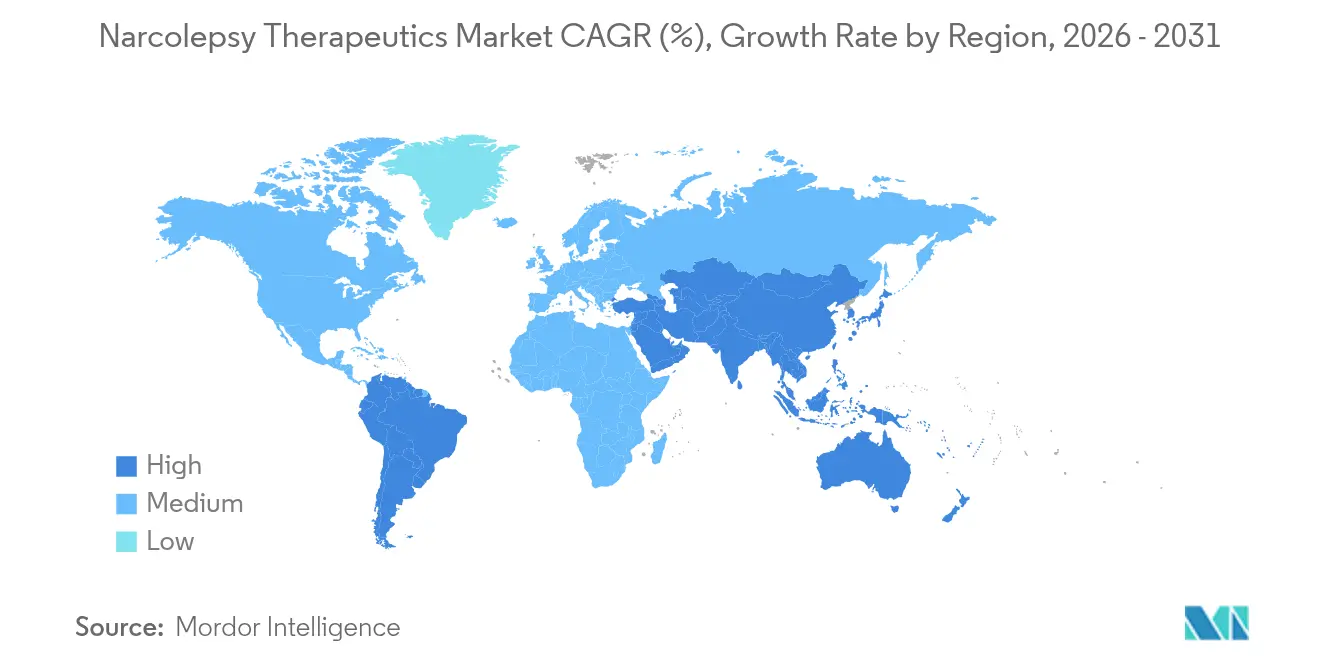

- Por geografía, América del Norte lideró con una cuota de ingresos del 42,05% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,87% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para la Narcolepsia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Apoyo Regulatorio y Expansión del Reembolso | +1.5% | América del Norte y la UE, con extensión a mercados emergentes | Corto plazo (≤ 2 años) |

| Protocolos Personalizados y de Terapia Combinada | +0.9% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Aprobaciones de la FDA/EMA de Nuevos Agentes | +1.8% | Global, precedente en EE. UU./UE | Corto plazo (≤ 2 años) |

| Aumento de los Ensayos Clínicos para Terapias de Narcolepsia | +1.1% | EE. UU., UE, Japón | Mediano plazo (2-4 años) |

| Creciente Prevalencia de la Narcolepsia | +1.2% | Global, más elevada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de Concienciación y Mejora de las Tasas de Diagnóstico | +0.8% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones de la FDA/EMA de Nuevos Agentes

Las nuevas aprobaciones validan la biología de la orexina más allá de los estimulantes. Lumryz obtuvo la autorización como el primer oxibato de sodio de liberación prolongada de dosis única nocturna y demostró eficacia en el ensayo de Fase 3 REST-ON. Las aprobaciones pediátricas amplían el alcance, con el oxibato de sodio de liberación prolongada ahora indicado a partir de los 7 años de edad. TAK-861 mostró mejoras significativas en la latencia del sueño y la cataplejía en los ensayos de Fase 2b, lo que impulsó un programa global de Fase 3.[1]Daniel A. Gottlieb et al., "Agonista del Receptor de Orexina-2 TAK-861 en la Narcolepsia Tipo 1," The New England Journal of Medicine, nejm.org La exclusividad de medicamento huérfano ofrece siete años de protección y alimenta los canales de I+D.[2]Administración de Alimentos y Medicamentos (Food and Drug Administration), "Designación de Productos Huérfanos y Concesión de Exclusividad de Mercado," federalregister.gov La alineación de la Agencia Europea de Medicamentos (EMA) reduce las pruebas duplicadas y acelera los lanzamientos europeos de oxibato de sodio y antagonistas de la histamina H3.

Aumento de los Ensayos Clínicos para Terapéuticos de la Narcolepsia

La confianza de la industria aumenta a medida que los ensayos persiguen objetivos de modificación de la enfermedad en lugar del control de los síntomas. AXS-12 alcanzó los criterios de valoración de la Fase 3 SYMPHONY con una reducción del 83% en la cataplejía, lo que motivó la preparación de una NDA. ALKS-2680 de Alkermes mejoró la latencia del sueño hasta en 34 minutos en estudios tempranos. Harmony Biosciences adquirió HBS-102, expandiéndose hacia el antagonismo del receptor MCHR1 para abordar la disregulación del sueño REM. Beacon Biosignals se asocia con Takeda para aplicar neuro-biomarcadores que perfilan los criterios de valoración y pueden reducir el tiempo de los ensayos. La inversión en imágenes del SNC aumenta, evidenciada por la adquisición de NeuroRx por parte de Clario, que incorpora capacidad de resonancia magnética funcional (fMRI) a los programas en fase avanzada.

Apoyo Regulatorio y Expansión del Reembolso

La evolución de las políticas impulsa la asequibilidad. La República Checa cubre el 84% del costo anual del oxibato de sodio, estableciendo un punto de referencia para la Europa emergente. La paridad en el reembolso de la telemedicina es promovida por la Academia Americana de Medicina del Sueño (American Academy of Sleep Medicine) y apoya las visitas de seguimiento en zonas rurales. El gasto en medicamentos huérfanos podría alcanzar el 20% de las ventas de medicamentos con receta en 2026, lo que obliga a los pagadores a implementar contratos basados en resultados que recompensan los desenlaces en el mundo real. Los acuerdos de patentes, como el litigio de Sunosi que programa la entrada de Hikma en 2040, ilustran la erosión controlada de la exclusividad. Europa Central y Oriental implementan procesos de evaluación de tecnologías sanitarias (HTA) específicos para medicamentos huérfanos (OMP), aunque los plazos difieren, dejando espacio en blanco para modelos de precios flexibles.

Creciente Enfoque en Protocolos Personalizados y de Terapia Combinada

La personalización del tratamiento gana velocidad. La cromatografía líquida de alta resolución (HPLC) de alto rendimiento revela que el radioinmunoensayo sobreestima los fragmentos inactivos de hipocretina, lo que favorece una mejor estratificación de los pacientes. La terapia combinada es habitual, con oxibato de sodio más estimulantes que mejoran tanto la cataplejía como la somnolencia diurna.[3]Centro de Investigación del Sueño de Stanford (Stanford Center for Sleep Research), "Resultados de la Terapia Combinada en la Cataplejía," stanford.edu Las plataformas de terapia cognitivo-conductual habilitadas por IA añaden beneficios moderados a significativos sobre el sueño cuando se combinan con medicamentos. Las encuestas a pacientes muestran una preferencia del 94% por Lumryz de dosis única nocturna, lo que influye en el diseño de regímenes que favorecen la adherencia. El ajuste de dosis guiado por biomarcadores está siendo estudiado en la colaboración entre Beacon Biosignals y Takeda, conectando el diagnóstico con la terapéutica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Perfil de Eventos Adversos y Potencial de Abuso | -1.1% | Global, más estricto en EE. UU./UE | Largo plazo (≥ 4 años) |

| Alto Costo de la Terapia y Precios de Medicamentos Huérfanos | -1.8% | Global, pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Acantilados de Patentes frente a Litigios que Retrasan los Genéricos | -0.9% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Brechas de Reembolso en Regiones Emergentes | -1.3% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Terapia y Precios de Medicamentos Huérfanos

Lumryz tiene un precio de lista anual en EE. UU. de USD 177.034 que, si bien es competitivo con el oxibato de referencia, sigue siendo muchas veces superior al de los estimulantes y plantea desafíos de asequibilidad. Xyrem aumentó de USD 11.169 en 2007 a USD 182.804, lo que desencadenó una investigación sobre tácticas anticompetitivas. Los pagadores señalan que el 51% de las aprobaciones de medicamentos de 2023 fueron de tipo huérfano, lo que añade urgencia para alinear los precios con el beneficio mensurable. Los mercados emergentes encuentran inviable el precio centrado en EE. UU., lo que retrasa los lanzamientos o limita el alcance del reembolso. Los contratos basados en resultados comienzan a aparecer, vinculando el pago a la mejora en las puntuaciones de la Escala de Somnolencia de Epworth y a la reducción de los episodios de cataplejía.

Perfil de Eventos Adversos y Potencial de Abuso del Oxibato de Sodio

El estatus de Clase III del oxibato de sodio implica controles de la Estrategia de Evaluación y Mitigación de Riesgos (REMS, por sus siglas en inglés) con distribución de fuente única y certificación obligatoria del prescriptor. Su similitud estructural con el GHB genera estigma social y una mayor vigilancia, lo que lleva a algunos médicos a optar por alternativas no controladas como el pitolisant. La dosificación dos veces por noche puede fragmentar el sueño, pero omitir la segunda dosis conlleva riesgo de cataplejía de rebote. La diversidad regulatoria global complica la logística, ya que algunas jurisdicciones requieren licencias de importación adicionales que retrasan la disponibilidad del producto. El seguimiento de la tolerancia y la abstinencia añade costos y disuade a los candidatos límite.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Innovación Diagnóstica Impulsa la Adopción en el Tipo 2

El tamaño del mercado de terapéuticos para la narcolepsia correspondiente al Tipo 1 se mantuvo dominante en 2025, con el 60,92% del gasto total en terapias, impulsado por las prescripciones de oxibato de sodio dirigidas a la cataplejía. El Tipo 2 es el de mayor crecimiento con una CAGR del 10,79%, respaldado por la prueba de latencia múltiple del sueño refinada que lo diferencia de la hipersomnia idiopática. El análisis del líquido cefalorraquídeo mediante HPLC ahora distingue los fragmentos inactivos de hipocretina, reduciendo el riesgo de clasificación errónea e impulsando una alineación terapéutica más precisa. Los médicos a menudo reservan el oxibato para el Tipo 1, mientras que favorecen los estimulantes o los antagonistas de la histamina H3 para el Tipo 2, creando escalas de precios y políticas de pago separadas. La narcolepsia secundaria derivada de lesiones cerebrales estructurales constituye un segmento especializado, pero clínicamente significativo, que atrae la atención hacia los protocolos de rehabilitación y las vías de derivación a neuroimagen.

El mayor rendimiento diagnóstico también amplía el mercado de terapéuticos para la narcolepsia, con neurólogos comunitarios que adoptan una puntuación simplificada que detecta transiciones REM anormales. Los centros académicos pilotan la polisomnografía por telemedicina, lo que reduce las listas de espera y facilita el inicio temprano de los ensayos de modificación de la enfermedad. Los resultados informados por los pacientes con Tipo 2 muestran ganancias más rápidas en la productividad laboral una vez correctamente clasificados, lo que refuerza el argumento económico para que los pagadores financien las pruebas de líquido cefalorraquídeo confirmatorias. Las campañas de concienciación realizadas por grupos de pacientes aumentan los registros de investigación, ofreciendo evidencia del mundo real que respalda la ampliación de la indicación para nuevos agentes. La varianza regional persiste, sin embargo, con Asia-Pacífico infradiagnosticando el Tipo 2 debido a la limitada capacidad para la prueba de latencia múltiple del sueño, lo que señala una oportunidad para dispositivos diagnósticos portátiles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Producto: Los Antagonistas H3 Presionan el Liderazgo del Oxibato

El oxibato de sodio generó casi la mitad de los ingresos de 2025, aunque su trayectoria de cuota en el mercado de terapéuticos para la narcolepsia, del 48,67%, enfrenta una erosión por parte de los antagonistas de la histamina H3 que crecen a una CAGR del 13,41% hasta 2031. El estatus no controlado del pitolisant elimina los obstáculos del REMS y el bloqueo en farmacias, lo que permite a los médicos emitir recetas electrónicas el mismo día del diagnóstico. Los agonistas del receptor de orexina-2, como TAK-861 y ALKS-2680, prometen la modificación de la enfermedad y podrían transformar los algoritmos de tratamiento actuales una vez aprobados. Los estimulantes del SNC mantienen el uso de primera línea para la somnolencia diurna excesiva, pero su precio como producto básico ofrece un potencial de ingresos limitado.

El precio premium que comanda el oxibato en el tamaño del mercado de terapéuticos para la narcolepsia depende del apoyo a la adherencia, aunque el 94% de los pacientes prefiere Lumryz de dosis única nocturna, que evita los despertares a las 3 a.m. Esa preferencia está llevando a los pagadores a revisar las reglas de terapia escalonada que antes exigían primero las formulaciones de doble dosis nocturna. La innovación en la categoría continúa, con HBS-102 en Fase 1 abordando la disregulación del sueño REM, ampliando potencialmente los síntomas tratables más allá de la cataplejía. Se avecinan acantilados de patentes: Xywav mantiene exclusividad hasta 2028, mientras que los genéricos autorizados de Xyrem ya compiten en precio. Estas fuerzas motivan a Jazz Pharmaceuticals a buscar oxibato de nueva generación que combine la deuteración con la liberación prolongada para defender su franquicia principal.

Por Canal de Distribución: La Dispensación Digital Gana Impulso

Las farmacias hospitalarias captaron el 45,12% de los ingresos en 2025, lo que refleja las estrictas normas de manejo para el oxibato controlado, aunque las farmacias en línea registran una CAGR del 13,68% a medida que los equipos de atención adoptan las visitas de seguimiento virtuales. Los establecimientos minoristas abastecen el suministro crónico de estimulantes, pero raramente almacenan oxibato debido a las limitaciones de almacenamiento. La legislación sobre telemedicina promulgada en 2024 permite recargas de medicamentos de Clase III tras una única visita presencial, eliminando una barrera importante para los pacientes rurales. La clasificación no controlada del pitolisant permite la distribución completa por comercio electrónico, y plataformas como Klinic integran diarios de síntomas, recordatorios de recarga y asesoramiento en vídeo con farmacéuticos.

El mercado de terapéuticos para la narcolepsia se beneficia además de los servicios digitales complementarios, como los módulos de terapia cognitivo-conductual guiados por IA que se integran con aplicaciones de recordatorio de dosis. Los gestores de beneficios farmacéuticos pilotan el envío directo al paciente combinado con rastreadores de sueño portátiles, generando conjuntos de datos de adherencia en el mundo real para los productores. Las autoridades regulatorias ajustan las directrices sobre el embalaje con control de temperatura para el oxibato, que optimizan la entrega de última milla. Los sistemas de pago incorporan la autorización previa electrónica, acelerando los tiempos de aprobación de semanas a horas. Geográficamente, EE. UU. y la UE lideran la adopción, pero Singapur y Corea del Sur han promulgado marcos de entorno regulatorio controlado que pueden crear plantillas exportables para otros mercados de Asia-Pacífico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 42,05% del mercado de terapéuticos para la narcolepsia en 2025, respaldada por un reembolso favorable, una alta densidad de especialistas y la adopción temprana del oxibato de dosis única nocturna. Los formularios de los pagadores priorizan los contratos basados en resultados que dependen de la reducción de la Escala de Somnolencia de Epworth, una política que fomenta el cambio rápido hacia regímenes clínicamente superiores. Las regulaciones de salud digital permiten el monitoreo remoto continuo, lo que facilita el seguimiento de la adherencia por parte de los centros del sueño y cubre las brechas entre la atención urbana y rural.

Europa contribuye con un crecimiento sostenido gracias a los incentivos para los medicamentos huérfanos y a los procedimientos centralizados de la Agencia Europea de Medicamentos (EMA), que acortan el tiempo desde la aprobación hasta el reembolso. Los límites de copago en Europa Occidental mantienen un amplio acceso, mientras que Europa Central y Oriental cierra gradualmente las brechas de reembolso mediante reformas de evaluación de tecnologías sanitarias (HTA) que toman como referencia los datos de resultados de mercados más grandes. Las normas de atención sanitaria transfronteriza de la UE han impulsado el viaje de pacientes para estudios complejos del sueño, lo que indirectamente impulsa el rendimiento diagnóstico.

Asia-Pacífico es la región de expansión más rápida con una CAGR del 11,87%, gracias al aumento de las tasas de diagnóstico, las reformas regulatorias y la inversión hospitalaria urbana. El reciente respaldo de China al lemborexant para el insomnio señala una creciente aceptación de los terapéuticos del sueño y establece un precedente regulatorio para los agentes de orexina. Japón reporta un gasto sanitario anual de USD 2.531 por paciente con narcolepsia frente a USD 266 para los controles, lo que ilustra el beneficio económico de una terapia eficaz. Australia amplía la cobertura bajo el Plan de Beneficios Farmacéuticos (Pharmaceutical Benefits Scheme), y las aseguradoras privadas de India experimentan con paquetes de telemedicina del sueño integrados. Oriente Medio, África y América Latina aún luchan con la asimetría en el reembolso y la escasez de neurólogos, aunque los proyectos piloto de telemedicina financiados por bancos de desarrollo apuntan a una demanda latente una vez que se reduzcan las barreras de costo.

Panorama regulatorio

La regulación en el ámbito de los tratamientos para la narcolepsia está determinada por la supervisión de sustancias controladas, junto con las vías de designación de medicamento huérfano y uso pediátrico. En Estados Unidos, el etiquetado de la FDA y los controles posteriores a la comercialización rigen el cumplimiento diario, con productos de oxibato de sodio como LUMRYZ regulados como Lista III y sujetos a controles de distribución tipo Estrategia de Evaluación y Mitigación de Riesgos, mientras que otros agentes utilizados en esta categoría incluyen productos de Lista IV como SUNOSI y modafinilo. La actividad reciente en el etiquetado muestra un esfuerzo continuo por ampliar las poblaciones tratables y estandarizar el uso, incluida una actualización de la FDA a la información de prescripción de LUMRYZ en diciembre de 2025 para cubrir a pacientes de 7 años en adelante, una aprobación de la FDA para el etiquetado actualizado de WAKIX en febrero de 2026 para incluir la cataplejía pediátrica (6 años en adelante), y una actualización del etiquetado de SUNOSI en mayo de 2026 para la somnolencia diurna excesiva en adultos con narcolepsia o apnea obstructiva del sueño.

En Europa, la EMA mantiene una supervisión centralizada a través de los EPAR y las variaciones de la información del producto para terapias establecidas como Wakix y Xyrem, reflejando las actualizaciones de beneficio-riesgo a medida que surge nueva evidencia. Tanto en Estados Unidos como en la UE, la designación de medicamento huérfano de la FDA y los mecanismos de exclusividad siguen afectando el posicionamiento competitivo de nuevos programas para la narcolepsia, particularmente en el caso de las terapias dirigidas a la vía de la orexina que buscan etiquetas diferenciadas y ventanas de lanzamiento protegidas.

Panorama Competitivo

El mercado de terapéuticos para la narcolepsia está moderadamente consolidado. Jazz Pharmaceuticals sigue siendo el referente, generando USD 1,27 mil millones con Xywav en 2023, aunque su dominio es desafiado en múltiples frentes. Harmony Biosciences alcanzó USD 714,7 millones en 2024 con el pitolisant y está diversificándose hacia activos moduladores del sueño REM para ampliar su franquicia en el área del sueño. Lumryz de Avadel obtuvo una preferencia del 94% de los pacientes sobre el oxibato de doble dosis nocturna, una estadística que reformula los mensajes de marca y el posicionamiento en los formularios.

Los vencimientos de patentes catalizan la entrada de genéricos. Hikma y Amneal comenzaron a vender genéricos autorizados de Xyrem, presionando a la baja los precios de venta promedio y obligando a Jazz a redirigir el volumen hacia Xywav antes de que su propia exclusividad expire en 2028. AXS-12 de Axsome y TAK-861 de Takeda compiten por el posicionamiento de primera en su clase en la terapia de modificación de la enfermedad, con Takeda avanzando a la Fase 3 sobre la base de sólidos datos de Fase 2b. Centessa obtuvo la autorización IND para ORX-142, lo que ilustra un campo creciente de biotecnología centrado en la orexina.

Las alianzas estratégicas proliferan. Beacon Biosignals suministra biomarcadores digitales a Takeda, mientras que la adquisición de NeuroRx por parte de Clario refuerza los resultados de imágenes. Los acuerdos de licencia amplían los portafolios: Neuraxpharm adquirió Provigil y Nuvigil para aprovechar marcas consolidadas, mientras que Apotex aseguró los derechos en EE. UU. para reforzar su oferta de estimulantes. Las valoraciones de fusiones y adquisiciones reflejan el interés competitivo; Harmony pagó decenas de millones no revelados por HBS-102, lo que subraya el apetito por mecanismos diferenciados.

Líderes de la Industria de Terapéuticos para la Narcolepsia

Jazz Pharmaceuticals plc

Harmony Biosciences

Teva Pharmaceuticals Industries Ltd

Azurity Pharmaceuticals, Inc.

Avadel Pharmaceuticals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está emergiendo un espacio en blanco para terapias que pasan del manejo de síntomas a la biología de la orexina, a medida que varias empresas desarrollan agonistas del receptor 2 de orexina y mecanismos relacionados. En junio de 2026, Takeda dio a conocer los resultados de la Fase 3 de oveporexton (TAK-861) y destacó una vía de revisión prioritaria de la FDA con una fecha objetivo PDUFA en el tercer trimestre de 2026, lo que sitúa en el foco una decisión regulatoria a corto plazo para un enfoque basado en la biología de la enfermedad en la Narcolepsia Tipo 1. Axsome Therapeutics también informó la aceptación por parte de la FDA de su NDA para AXS-12 (reboxetina) para la cataplejía en julio de 2026, lo que añade presión a los algoritmos de tratamiento consolidados y amplía las opciones de los médicos en torno a alternativas centradas en la cataplejía.

El siguiente conjunto de oportunidades comerciales se concentra en la ampliación del acceso y el uso favorable a la adherencia, donde la ampliación de la indicación pediátrica y las opciones no controladas están remodelando la estrategia de canales. La ampliación de la indicación pediátrica de la FDA para la cataplejía con WAKIX (febrero de 2026) aumenta la cohorte pediátrica direccionable, mientras que los modelos de distribución digital favorecen a los productos que no dependen de una logística de sustancias controladas estrictamente restringida. Las colaboraciones de generación de evidencia también se vinculan con las discusiones con los pagadores, con Takeda trabajando junto con Beacon Biosciences en biomarcadores neurológicos para operacionalizar los criterios de valoración de los ensayos y la estratificación de pacientes, respaldando los esfuerzos de desarrollo y contratación basada en valor en mercados consolidados.

Desarrollos recientes del sector

- Junio de 2026: Teva Pharmaceutical Industries Ltd completó la adquisición de Emalex Biosciences por 700 millones de USD, añadiendo un activo de neurociencia en etapa avanzada a su cartera. El acuerdo amplía la presencia de Teva en el ámbito del SNC y aumenta la intensidad competitiva en las carteras de neuroterapias especializadas que pueden alinearse con los canales comerciales establecidos de medicina del sueño.

- Junio de 2025: Harmony Biosciences anunció un acuerdo con Lupin Limited que resuelve el litigio de patentes relacionado con la versión genérica de WAKIX (clorhidrato de pitolisant), otorgando una licencia para un lanzamiento genérico no antes de enero de 2030. El acuerdo respalda la durabilidad de la franquicia de pitolisant y proporciona un horizonte de planificación más largo para las inversiones en el ciclo de vida y la expansión pediátrica.

- Junio de 2024: Harmony Biosciences recibió la aprobación de la FDA para su sNDA de comprimidos de WAKIX (pitolisant) para la somnolencia diurna excesiva en pacientes pediátricos con narcolepsia de 6 años en adelante. La empresa continuó con un lanzamiento comercial el 1 de julio de 2024, ampliando la población tratada y reforzando el posicionamiento de pitolisant como opción no controlada en grupos de edad adicionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado incluye los ingresos por medicamentos de prescripción utilizados para tratar los síntomas de la narcolepsia, como la somnolencia diurna excesiva y la cataplejía, en los canales minorista, hospitalario y de farmacia en línea. Los valores se registran a precios de fábrica del fabricante y se reportan en USD.

Exclusiones de alcance: este dimensionamiento excluye las pruebas de diagnóstico, los dispositivos portátiles de seguimiento del sueño y los servicios de terapia conductual de pago.

Descripción general de la segmentación

- Por Tipo

- Narcolepsia Tipo 1

- Narcolepsia Tipo 2

- Narcolepsia Secundaria

- Por Clase de Producto

- Estimulantes del SNC

- Oxibato de Sodio

- Antagonistas de la Histamina H3

- Dopamina

- Antidepresivos

- Agonistas OX2R

- Otras Terapias

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos mapeando la vía de tratamiento de la narcolepsia para que el conjunto de demanda permanezca vinculado a los pacientes diagnosticados y tratados, y no a la prevalencia general de trastornos del sueño. Se utilizan fuentes públicas para anclar los aspectos básicos, incluidas las etiquetas de medicamentos y el lenguaje de aprobación de la FDA, las estadísticas sanitarias de los CDC, las referencias sobre enfermedades del NIH y MedlinePlus, y estudios publicados indexados en PubMed. Como referencias de contraste del mercado, también revisamos fuentes como los conjuntos de datos sanitarios de la OMS y portales de salud nacionales pertinentes, especialmente cuando se analizan las tasas de diagnóstico regionales o el acceso al tratamiento.

A continuación, extraemos contexto de apoyo de informes anuales de empresas, presentaciones para inversores, transcripciones de conferencias de resultados y cobertura de prensa creíble para dar seguimiento a la disponibilidad de productos, los plazos de patentes y la dirección de los precios. Cuando es necesario, también utilizamos suscripciones de pago para inteligencia financiera corporativa, noticias y datos financieros, y bases de datos de patentes para confirmar plazos y señales de comercialización. Estas fuentes documentales son ilustrativas, y también se utilizan otras referencias durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Para cerrar las brechas que deja la información pública, validamos los supuestos mediante conversaciones estructuradas y encuestas con médicos que tratan trastornos del sueño, farmacéuticos hospitalarios, y ejecutivos o líderes comerciales involucrados en las terapias relevantes. Dado que se trata de un mercado global, verificamos los datos en APAC, EMEA y América para que las tasas de diagnóstico, el comportamiento de cambio de tratamiento y las diferencias de acceso queden reflejadas antes de finalizar el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos de nivel C: 13% | APAC: 44% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 33% | EMEA: 34% |

| Actores más pequeños: 19% | Gerentes: 54% | América: 22% |

Dimensionamiento y previsión de mercado

El dimensionamiento principal se construye a partir de un conjunto de demanda de arriba hacia abajo, en el que la prevalencia diagnosticada se filtra hacia los pacientes tratados y luego se traduce en ingresos por terapia según el uso a nivel de clase de fármaco. También hacemos verificaciones cruzadas con aproximaciones selectivas de abajo hacia arriba, como el precio muestreado por mes por terapia, las comprobaciones de la combinación de canales y las divulgaciones de ingresos a nivel de proveedor, cuando están disponibles. Si las dos perspectivas no coinciden, ajustamos el modelo para alinearlas.

Los datos clave en este mercado incluyen la prevalencia diagnosticada de narcolepsia y las tasas de tratamiento, la división entre el tratamiento de la somnolencia diurna excesiva y la cataplejía, los patrones de persistencia y discontinuación de la terapia, la disponibilidad de genéricos y el momento de su lanzamiento, y el movimiento anual de precios por tipo de terapia principal. Cuando los datos son escasos para países más pequeños, llenamos las brechas utilizando una lógica de sustitución basada en indicadores de acceso a la atención médica, densidad de especialistas y patrones de tratamiento observados regionalmente, y luego confirmamos estos supuestos durante las entrevistas.

Para la previsión, utilizamos análisis de escenarios respaldado por una capa simple de regresión multivariante, vinculando el crecimiento con la expansión de la población tratada, los cambios de etiquetado y aprobaciones esperados, y los supuestos de progresión de precios. Dado que la presión de los pagadores y la adopción de nuevas terapias pueden cambiar rápidamente, también realizamos análisis de sensibilidad sobre la velocidad de adopción y la persistencia para mantener realista la previsión.

Validación de datos y ciclo de actualización

Antes de la aprobación final, realizamos verificaciones de triangulación que comparan los totales modelados con señales independientes, incluida la dirección de los ingresos por clase de terapia, los cambios en el diagnóstico y las visitas a especialistas descritos en la literatura, y los plazos de eventos de aprobación y patentes. Se señalan los valores atípicos, y luego los supuestos sobre prevalencia, tasa de tratamiento y precios se revisan en una segunda pasada de análisis para confirmar que siguen coincidiendo con la narrativa y los últimos datos públicos.

Si aparecen grandes variaciones por región o tipo de medicamento, volvemos a contactar a entrevistados seleccionados para confirmar qué ha cambiado, incluidas las limitaciones de acceso, la sustitución por genéricos o el cambio entre clases de terapia. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como una aprobación relevante, una actualización de seguridad o un cambio significativo de precios. Justo antes de la entrega, completamos una verificación final de vigencia para que los clientes reciban la perspectiva más actual.

Comparación del dimensionamiento del mercado de terapias para la narcolepsia de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para las terapias contra la narcolepsia pueden diferir incluso cuando parecen cubrir la misma enfermedad, porque los flujos de ingresos incluidos y los supuestos de tiempo no siempre están alineados. Las diferencias generalmente provienen de lo que se cuenta como ingresos por terapia, qué año se usa como línea base actual para los pacientes tratados, y cómo se proyectan los cambios de precios y la adopción.

Las pruebas de diagnóstico y los dispositivos portátiles de consumo quedan fuera del alcance de Mordor Intelligence, por lo que el total se mantiene centrado en los ingresos por medicamentos de prescripción vinculados a pacientes tratados, en lugar de un gasto más amplio en salud del sueño. Las brechas también pueden surgir de si los tratamientos en desarrollo se cuentan solo después de la aprobación, cómo se modela la erosión por genéricos en el año base, y si la conversión de divisas utiliza un promedio de un solo año o tasas de período mixtas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,11 mil millones de USD (2025) | |

| Consultora Global A | 3,82 mil millones de USD (2024) | Utiliza un año base anterior y puede aplicar un supuesto de conjunto de pacientes tratados más amplio sin normalizar completamente las tasas de diagnóstico y persistencia, lo que puede reducir o aumentar el total según la combinación regional. |

| Editorial del Sector B | 4,12 mil millones de USD (2025) | Sigue un año base similar, pero a menudo extiende la curva de proyección con una trayectoria de precios y adopción más agresiva, y puede no separar las transiciones de marca a genérico con el mismo nivel de detalle temporal. |

Al observar las cifras en conjunto, la mayor parte de la dispersión puede explicarse por lo que se cuenta junto con las terapias de prescripción, además de cómo se trasladan los pacientes tratados, la persistencia y los cambios de precios a lo largo del año base y hacia la previsión. Nuestro enfoque se mantiene trazable porque cada paso se vincula a una cohorte tratada definida, una combinación de terapias observable y supuestos que pueden volver a verificarse cuando se producen nuevas aprobaciones o cambios de acceso.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de terapéuticos para la narcolepsia?

El mercado está valorado en USD 4,42 mil millones en 2026 y se espera que alcance USD 6,36 mil millones en 2031.

¿Qué clase de terapia genera actualmente los mayores ingresos?

El oxibato de sodio sigue siendo el principal generador de ingresos, representando el 48,67% de las ventas de 2025.

¿A qué velocidad crece la región de Asia-Pacífico?

Se prevé que Asia-Pacífico se expanda a una CAGR del 11,87% entre 2026 y 2031, superando a todas las demás regiones.

¿Por qué los agonistas de los receptores de orexina están atrayendo la atención?

Abordan el déficit biológico de raíz de la Narcolepsia Tipo 1 y mostraron mejoras clínicamente significativas en los ensayos de Fase 2b.

¿Qué canales digitales están cambiando la distribución de medicamentos?

Las farmacias en línea y las plataformas de telemedicina crecen a una CAGR del 13,68%, impulsadas por el apoyo normativo a la prescripción remota.

¿Cómo afecta el precio al acceso de los pacientes?

Los altos precios de los medicamentos huérfanos pueden limitar la adopción; los contratos basados en resultados y los sistemas nacionales de reembolso buscan cerrar las brechas de asequibilidad.

Última actualización de la página el: