Tamaño y cuota del mercado de tratamiento de trastornos del espectro autista

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

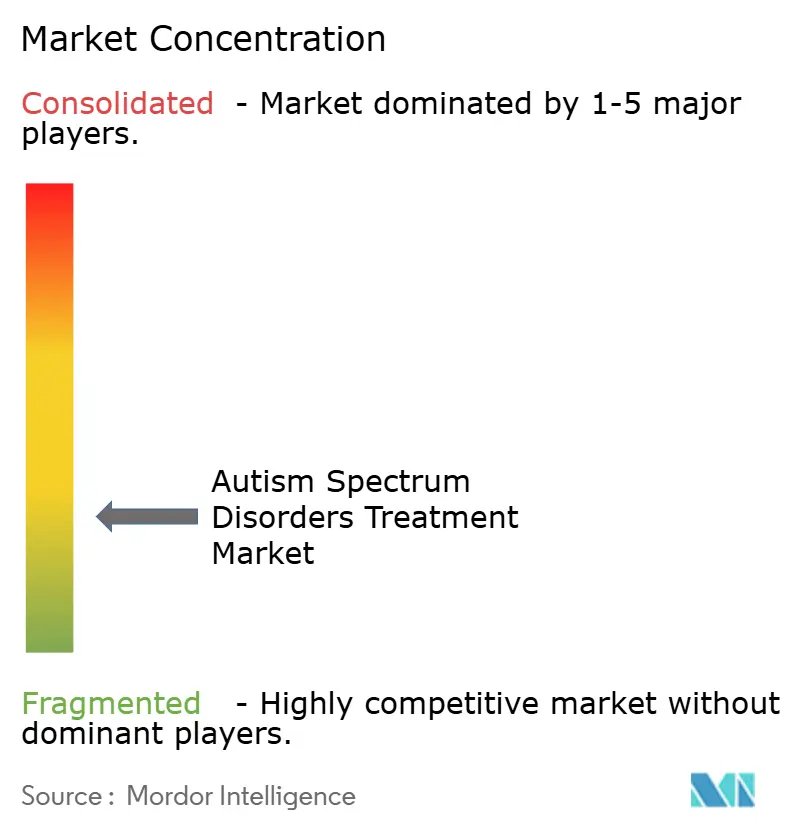

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tratamiento de trastornos del espectro autista por Mordor Intelligence

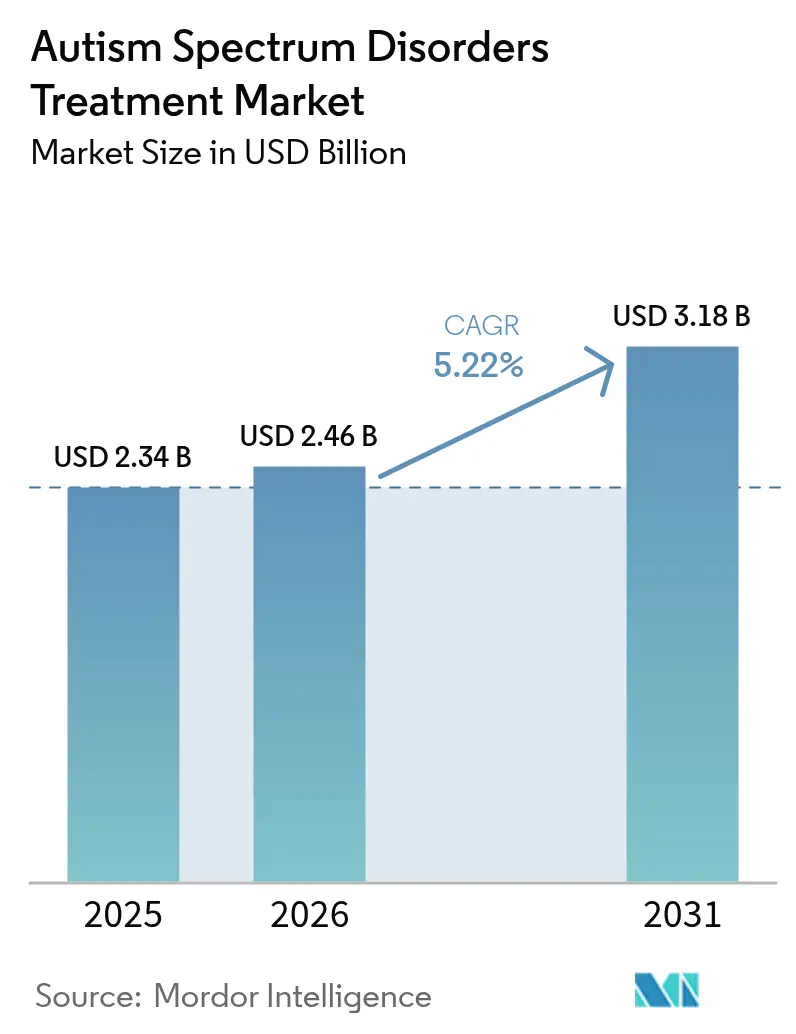

Se espera que el mercado de tratamiento de trastornos del espectro autista crezca de USD 2,34 mil millones en 2025 a USD 2,46 mil millones en 2026, y se prevé que alcance USD 3,18 mil millones en 2031 a una CAGR del 5,22% durante el período 2026-2031. La rápida adopción de medicamentos a base de cannabinoides, el uso creciente de diagnósticos digitales aprobados por la FDA y una mayor cobertura de reembolso para herramientas de software como dispositivo médico están redirigiendo la inversión desde el control sintomático hacia la intervención basada en mecanismos. Las estrategias de medicina de precisión basadas en el descubrimiento de biomarcadores complementan ahora los servicios de pruebas genéticas, ampliando la base de pacientes tratables y mejorando la precisión en la asignación de terapias. En paralelo, los reguladores de Japón y China están abriendo vías expeditas para medicamentos botánicos, desplazando el impulso de crecimiento hacia el este. La dinámica competitiva sigue siendo fragmentada, dado que los innovadores más pequeños aprovechan la ciencia del microbioma, del sistema endocannabinoide y de los neuropéptidos para sortear las posiciones establecidas de los antipsicóticos, aunque los actores dominantes siguen anclando los patrones de prescripción hospitalaria a través de sólidas relaciones con los pagadores.

Conclusiones clave del informe

- Por clase de fármaco, los medicamentos antipsicóticos lideraron con una cuota del 41,10% del mercado de tratamiento de trastornos del espectro autista en 2025, mientras que se prevé que las terapias con cannabinoides se incrementen a una tasa compuesta del 8,38% hasta 2031.

- Por tipo de TEA, el trastorno autista representó el 53,20% de la cuota en 2025, mientras que los tratamientos para el síndrome de Rett se proyecta que crezcan a una CAGR del 7,88% hasta 2031.

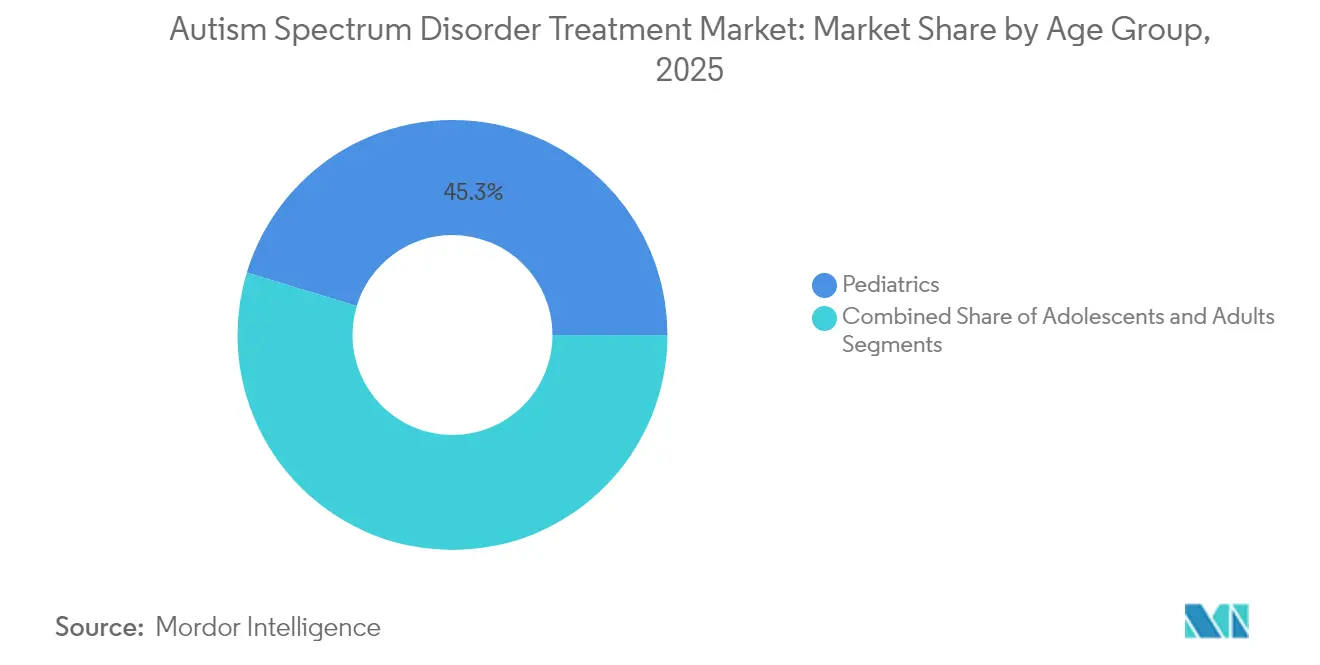

- Por grupo de edad, el segmento pediátrico representó el 45,30% de la cuota del tamaño del mercado de tratamiento de trastornos del espectro autista en 2025; las terapias para adultos se están expandiendo a una CAGR del 8,55% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias captaron el 59,95% del tamaño del mercado de tratamiento de trastornos del espectro autista en 2025; las farmacias en línea avanzan a una CAGR del 8,62% hasta 2031.

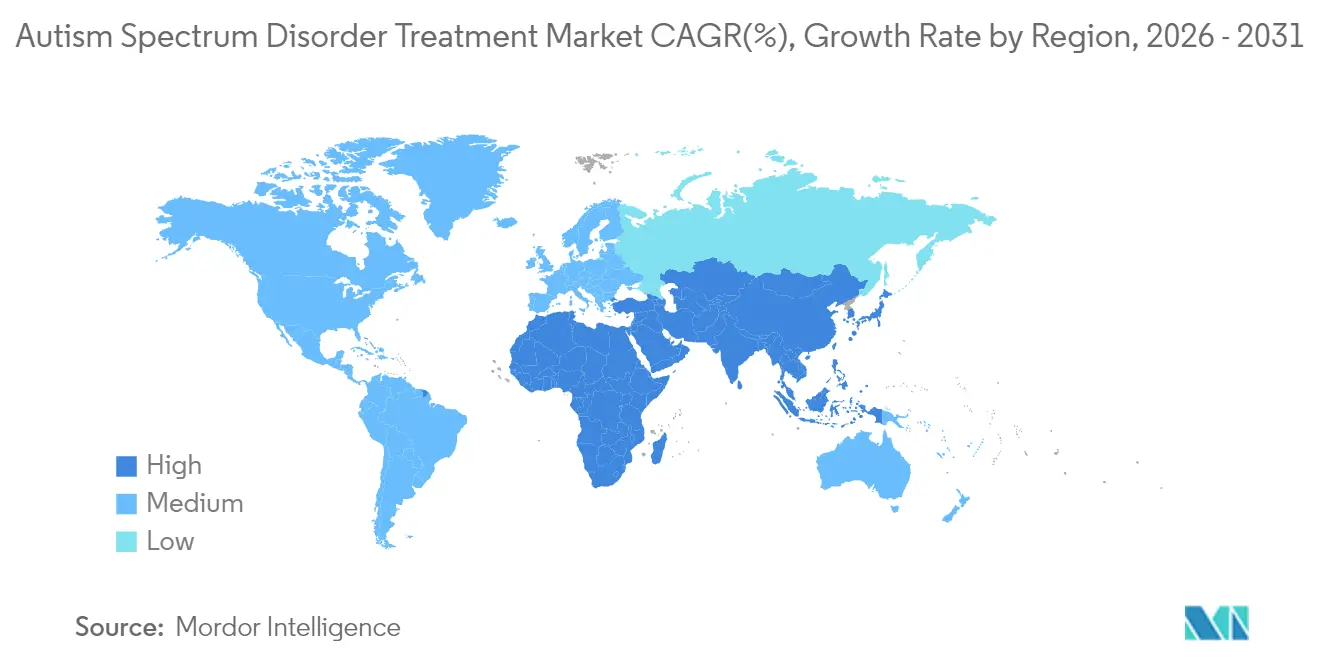

- Por geografía, América del Norte registró el 45,70% de los ingresos en 2025, mientras que Asia-Pacífico se proyecta que alcance una CAGR del 7,55% en 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Tratamiento de Trastornos del Espectro Autista*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Alta carga de los trastornos del espectro autista | +1.2% | Global; mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente concienciación y programas de diagnóstico temprano | +1.0% | Global; ganancias aceleradas en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Expansión del reembolso para terapias de TEA | +0.8% | América del Norte y UE como núcleo; expansión hacia APAC | Corto plazo (≤ 2 años) |

| Sólida cartera en fase avanzada de fármacos novedosos | +1.1% | Global; liderazgo regulatorio en EE. UU. y UE | Mediano plazo (2-4 años) |

| Avances en herramientas de diagnóstico y aplicaciones digitales | +0.6% | América del Norte y UE; adopción temprana en APAC urbano | Corto plazo (≤ 2 años) |

| Financiación del sector privado para subtipos raros de TEA | +0.4% | Global; concentrada en centros de biotecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta carga de los trastornos del espectro autista (TEA)

La creciente prevalencia —actualmente 1 de cada 36 niños— aumenta la presión sobre los sistemas de salud que aún dependen de la atención conductual intensiva en mano de obra, lo que lleva a las familias a buscar alivio farmacológico cuando la agresividad amenaza la seguridad.[1]Frontiers in Integrative Neuroscience, "Desvelando la complejidad del autismo: el camino de la Iniciativa Move," frontiersin.org La carga económica de por vida se ha estimado en USD 7 billones para 2029, lo que refleja los costos médicos más la pérdida de productividad. Las carteras farmacéuticas siguen centrándose en las necesidades pediátricas, aunque el aumento de diagnósticos entre adultos jóvenes está ampliando la población no tratada, lo que valida la perspectiva de una CAGR del 8,92% para el segmento adulto.[2]JAMA Network Open, "Trastorno por déficit de atención e hiperactividad en adultos autistas inscritos en Medicaid," jamanetwork.com La medicación sigue siendo común; dos tercios de los adolescentes autistas reciben psicofármacos, lo que subraya la demanda insatisfecha de medicamentos más seguros y mejor orientados.

Creciente concienciación e iniciativas de diagnóstico temprano junto con financiación gubernamental

El Instituto Nacional de Salud Mental (NIMH) destina USD 47 mil millones para neurociencia, y la Administración de Recursos y Servicios de Salud (HRSA) añade USD 5 millones para programas de autismo, reforzando las prioridades nacionales.[3]Instituto Nacional de Salud Mental, "Presupuesto para el ejercicio fiscal 2024 – Justificación ante el Congreso," nih.gov Las redes de detección en múltiples etapas están mejorando la detección en grupos desatendidos, mientras que herramientas designadas por la FDA como StrandDx ASD prometen una predicción al nacer con una precisión del 80-90%. La identificación más temprana amplía los horizontes de tratamiento, respaldando modelos de ingresos recurrentes para los desarrolladores de terapias.

Expansión de la cobertura de reembolso para terapias de TEA

Highmark ahora reembolsa Canvas Dx de Cognoa sin autorización previa, lo que indica la apertura de los pagadores a los diagnósticos digitales. La demostración de atención para el autismo del programa TRICARE cubre el Análisis de Comportamiento Aplicado, y los planes estatales de Medicaid integran los servicios de autismo en la atención gestionada, reduciendo el uso de servicios de urgencias y atrayendo capital de capital privado hacia cadenas de clínicas escalables. La cobertura de los fármacos a base de cannabis y los terapéuticos de software acorta el plazo de comercialización para los innovadores.

Sólida cartera en fase avanzada de terapéuticos novedosos

El éxito en la Fase 2 del L1-79 de Yamo arrojó una mejora de 7,94 puntos en la función social, reduciendo el riesgo de las estrategias de modulación catecolamínica. El AJA001 multi-cannabinoide botánico de DeFloria obtuvo la autorización de solicitud de nuevo fármaco en investigación (IND), abriendo la primera vía botánica de la FDA para el autismo. El agente microbiomático AB-2004 alcanzó los criterios de valoración de la Fase 2b, y los análogos de vasopresina y oxitocina muestran ganancias funcionales, diversificando los objetivos terapéuticos y diluyendo el riesgo de desarrollo.[4]Nature Medicine, "Seguridad y compromiso de diana de un tratamiento oral con molécula pequeña para los trastornos del espectro autista: un ensayo clínico de Fase 1b/2a de AB-2004," nature.com

Análisis del Impacto de las Restricciones del Mercado de Tratamiento de Trastornos del Espectro Autista*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Alto costo de la gestión farmacológica a largo plazo | -0.9% | Global; mayor en mercados emergentes | Largo plazo (≥ 4 años) |

| Estrictos obstáculos regulatorios | -0.7% | Global; más intensos en EE. UU. y UE | Mediano plazo (2-4 años) |

| Eficacia limitada y efectos secundarios de los fármacos actuales | -0.6% | Global; fuertemente sentido en entornos pediátricos | Mediano plazo (2-4 años) |

| Límites de privacidad de datos en la genómica agrupada | -0.3% | América del Norte y UE como núcleo; expansión hacia APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de la gestión farmacológica a largo plazo

Los regímenes farmacológicos de por vida acumulan costos que desincentivan la adopción, especialmente donde los presupuestos de los pagadores siguen siendo ajustados. El seguimiento metabólico de los antipsicóticos añade honorarios de pruebas y visitas a los médicos, y las brechas en la adherencia generan episodios de recaída que requieren intervenciones costosas. La polifarmacia expone a los pacientes a riesgos aditivos de efectos secundarios; aproximadamente el 30% de los individuos toma dos o más agentes, lo que añade complejidad y carga financiera.

Estrictos obstáculos regulatorios y criterios de valoración sustitutos limitados

La FDA exige una mejora en la comunicación social central, no solo en la irritabilidad, lo que prolonga los ensayos que dependen de escalas conductuales con variabilidad subjetiva entre evaluadores. Los candidatos botánicos deben demostrar una consistencia de calidad farmacéutica, lo que aumenta los costos de fabricación. La falta de armonización internacional multiplica aún más los plazos de aprobación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Tratamiento de Trastornos del Espectro Autista

Por clase de fármaco:

los cannabinoides desafían el dominio de los antipsicóticosLos antipsicóticos mantuvieron el 41,10% de la cuota del mercado de tratamiento de trastornos del espectro autista en 2025, respaldados por las aprobaciones de risperidona y aripiprazol para la irritabilidad. Su crecimiento se está moderando debido a los riesgos metabólicos, mientras que los terapéuticos con cannabinoides registran una CAGR del 8,38% a medida que la aceptación de la FDA de los expedientes botánicos se amplía. Los antidepresivos e ISRS se mantienen estables para las comorbilidades de ansiedad, y los estimulantes como el metilfenidato ganan favor por la superposición con el TDAH. Los enfoques hormonales avanzan mediante análogos de oxitocina y vasopresina, y los moduladores del microbioma muestran éxito en la Fase 2. La evolución de la evidencia lleva a los neurólogos a cambiar el uso de anticonvulsivos hacia agentes con menor teratogenicidad.

El tamaño del mercado de tratamiento de trastornos del espectro autista para los fármacos cannabinoides podría aumentar considerablemente si AJA001 y HOPE-1 obtienen la aprobación, aunque las rigurosas pruebas de consistencia de lotes siguen siendo un factor limitante. Los actores dominantes en antipsicóticos están desplegando inyectables de larga duración para defender su cuota, aunque el sentimiento de los pacientes y cuidadores se orienta hacia terapias que tratan los déficits sociales, preparando el terreno para la disrupción de la categoría durante el período de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de TEA:

el síndrome de Rett impulsa la adopción de la medicina de precisiónEl trastorno autista representó el 53,20% de los ingresos en 2025, lo que refleja la prevalencia diagnóstica. El síndrome de Rett, una variante genética rara pero bien definida, es el de mayor crecimiento con una CAGR del 7,88%, impulsado por la aprobación pionera de la trofinetida. Los equipos de acceso al mercado están formando a los médicos sobre los criterios de elegibilidad específicos de cada síndrome, cambiando la percepción de las prescripciones de amplio espectro a opciones guiadas por el genotipo.

El tamaño del mercado de tratamiento de trastornos del espectro autista asociado a las terapias para el síndrome de Rett se ampliará aún más a medida que la Revisión Prioritaria de Canadá y las posibles presentaciones ante la UE amplíen el alcance geográfico. El éxito de DAYBUE también motiva a los inversores a financiar programas para el síndrome de Phelan-McDermid y el síndrome de X frágil, lo que señala un impulso hacia moléculas personalizadas que pueden exigir precios premium.

Por grupo de edad:

el mercado adulto emerge de la sombra diagnósticaLos adultos representaron la cohorte de mayor crecimiento con una CAGR del 8,55%, aunque el segmento pediátrico aún mantiene el 45,30% de los ingresos. Una mayor concienciación y criterios diagnósticos más refinados descubren casos en personas mayores de 18 años, mientras que Medicaid se prepara para el aumento de la demanda de servicios. Los protocolos de tratamiento integran ahora fármacos para las comorbilidades de estado de ánimo y atención, haciendo hincapié en la atención integral.

Se espera que el tamaño del mercado de tratamiento de trastornos del espectro autista vinculado a la farmacoterapia para adultos siga creciendo a medida que los estudios longitudinales muestran los beneficios económicos de tratar la ansiedad y el TDAH en la edad adulta. Los responsables de marketing farmacéutico están reformulando sus estrategias de difusión, utilizando canales digitales que resuenan con las comunidades adultas de auto-defensa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por canal de distribución:

la transformación digital acelera el accesoLas farmacias hospitalarias controlaron el 59,95% de las ventas de 2025, debido a la gestión de casos complejos. Sin embargo, los canales en línea registran una CAGR del 8,62%, impulsados por la integración de la telemedicina y la aceptación por parte de los pagadores del envío por correo. Las farmacias especializadas aportan valor en el envío con temperatura controlada de cannabinoides y en la asesoría sobre cápsulas de microbioma.

Las brechas de conocimiento entre los farmacéuticos comunitarios ponen de relieve las necesidades de formación; solo el 43,3% comprende los síntomas básicos del autismo, lo que incentiva plataformas de nicho que combinan la educación con la dispensación electrónica. Los terapéuticos digitales como Canvas Dx evitan por completo los canales tradicionales, presagiando modelos de atención híbridos donde las aplicaciones y los medicamentos se co-prescriben.

Análisis geográfico

Mercado de Tratamiento de Trastornos del Espectro Autista en América del Norte

América del Norte concentró el 45,70% de los ingresos de 2025, respaldada por las aprobaciones de la FDA, la amplia cobertura de seguros y la adopción temprana de herramientas digitales que impulsan la demanda de terapias. Estados Unidos lidera el volumen de ensayos clínicos, y los procesos de vía rápida de Canadá para los medicamentos contra el Síndrome de Rett indican una alineación regulatoria. México avanza a medida que mejoran las tasas de diagnóstico junto con la penetración de los seguros privados.

Mercado de Tratamiento de Trastornos del Espectro Autista en Europa

Europa muestra una expansión estable. La armonización de la EMA facilita los lanzamientos en múltiples países, y la vía de Aplicaciones de Salud Digital de Alemania reembolsa los terapéuticos de software. Francia e Italia mantienen el volumen de antipsicóticos, mientras que el Reino Unido financia centros comunitarios de autismo que integran atención farmacológica y conductual.

Mercado de Tratamiento de Trastornos del Espectro Autista en Asia-Pacífico

Asia-Pacífico registra el crecimiento más sólido con una CAGR del 7,55%. Japón está actualizando su Ley de Productos Farmacéuticos y Dispositivos Médicos para agilizar las aprobaciones de productos botánicos, y la zona piloto de Hainan en China permite importaciones condicionales de medicamentos no aprobados para necesidades urgentes, acelerando el acceso a cannabinoides. La creciente presencia de la telemedicina en India respalda la adopción de farmacias en línea, aunque el reembolso sigue rezagado.

Mercado de Tratamiento de Trastornos del Espectro Autista en América del Sur y Oriente Medio y África

Oriente Medio y África sigue siendo incipiente, pero se beneficia de los programas de cobertura sanitaria universal de los estados del Golfo, que incluyen servicios pediátricos de neurodesarrollo. América del Sur registra avances sostenidos, con la ANVISA de Brasil agilizando ciertas formulaciones de cannabis y Argentina aumentando la financiación pública para el cribado temprano.

Panorama competitivo

La competencia es fragmentada. Ninguna empresa controla más de una cuota de doble dígito bajo, y la diversidad terapéutica mantiene bajos los costos de cambio para los médicos. Los actores dominantes como Otsuka y Roche defienden sus franquicias de antipsicóticos, pero invierten en programas de próxima generación como el balovaptán para abordar la comunicación social. Las biotecnologías más pequeñas siguen caminos diferenciados: Axial apunta al microbioma, DeFloria elabora mezclas botánicas multi-cannabinoides, y MindMed explora el R-(-)-MDMA, lo que ilustra la disposición a abordar compuestos anteriormente estigmatizados.

Los habilitadores digitales también influyen en la rivalidad. Cognoa se asocia con los pagadores para vincular el diagnóstico basado en inteligencia artificial directamente a las vías farmacológicas, mientras que LinusBio ofrece pruebas epigenéticas que pueden orientar la dosificación. La consolidación por parte del capital privado de las redes de clínicas aumenta el poder de compra, lo que presiona a los fabricantes en materia de precios, pero también ofrece datos a gran escala para la generación de evidencia del mundo real.

Las colaboraciones estratégicas crecen: Yamo Pharmaceuticals se asocia con organizaciones de investigación por contrato para acelerar la Fase 3, y Acadia colabora con grupos de defensa de pacientes para educar a los cuidadores, respaldando una adopción rápida. La baja concentración del sector deja espacio para empresas de plataforma que puedan integrar el cribado genético, el seguimiento digital y la farmacología dirigida en modelos de atención unificados.

Líderes de la industria de tratamiento de trastornos del espectro autista

PaxMedica

Otsuka Pharmaceutical Co., Ltd.

F. Hoffmann-La Roche Ltd

Jazz Pharma

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Tratamiento de Trastornos del Espectro Autista Cubiertas en este Informe

- QIAGEN

- PaxMedica Inc.

- Yamo Pharmaceuticals LLC

- Otsuka

- Roche

- Curemark LLC

- Zynerba Pharmaceuticals Inc.

- Axial Therapeutics

- STALICLA SA

- Johnson & Johnson

- Jazz Pharma

- Eli Lilly and Company

- Pfizer

- NeuroNOS

- DeFloria, Inc.,

- Jaguar Gene Therapy

- Anavex Life Sciences Corp.

Leer el Análisis de las Empresas del Mercado de Tratamiento de Trastornos del Espectro Autista

Desarrollos Recientes de la Industria en el Mercado de Tratamiento de Trastornos del Espectro Autista

- Mayo de 2025: Yamo Pharmaceuticals anunció resultados positivos de la Fase 2 para L1-79 en la Reunión Anual de INSAR 2025.

- Marzo de 2025: NeuroNOS obtuvo USD 2 millones para avanzar en una terapia moduladora del óxido nítrico para el autismo, con ensayos en humanos previstos para 2026.

- Febrero de 2025: DeFloria recibió la autorización de solicitud de nuevo fármaco en investigación (IND) para AJA001, un fármaco botánico multi-cannabinoide, con ensayos de Fase 2 planificados para mediados de 2025.

- Abril de 2024: Health Canada aceptó la trofinetida para Revisión Prioritaria, con el potencial de beneficiar a entre 600 y 900 pacientes con síndrome de Rett.

Mercado de Tratamiento de Trastornos del Espectro Autista Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tratamiento de los trastornos del espectro autista (TEA) como el gasto mundial total en medicamentos de prescripción, incluidos antipsicóticos, inhibidores selectivos de la recaptación de serotonina, estimulantes, reguladores del sueño y agentes cannabinoides emergentes, junto con intervenciones estructuradas y basadas en pruebas, como el análisis aplicado de la conducta, sesiones de logopedia y terapia ocupacional impartidas en hospitales, clínicas y domicilios por profesionales certificados.

Exclusiones del ámbito de aplicación: Excluimos los suplementos nutricionales, las herramientas de cribado diagnóstico y las terapias alternativas informales que carecen de eficacia revisada por pares.

Segmentos cubiertos en este informe

- Por clase de fármaco

- Fármacos antipsicóticos

- ISRS / Antidepresivos

- Estimulantes

- Terapias hormonales

- Anticonvulsivos

- Terapias a base de cannabinoides

- Moduladores del microbioma

- Otras clases de fármacos

- Por tipo de TEA

- Trastorno autista

- Síndrome de Asperger

- TGD-NE (Trastorno Generalizado del Desarrollo No Especificado)

- Síndrome de Rett

- Trastorno desintegrativo infantil

- Otros tipos

- Por grupo de edad

- Pediátrico (2–12 años)

- Adolescentes (13–17 años)

- Adultos (18+ años)

- Por canal de distribución

- Farmacias hospitalarias

- Comercios minoristas y farmacias

- Farmacias especializadas

- Farmacias en línea

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG (Consejo de Cooperación del Golfo)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

A continuación, entrevistamos a psiquiatras infantiles, analistas de conducta certificados, importantes compradores farmacéuticos y responsables de políticas de pago de Norteamérica, Europa y Asia. Estas conversaciones validaron las normas de intensidad terapéutica, confirmaron los precios medios de venta y aclararon los puntos de inflexión del reembolso antes de fijar nuestras hipótesis.

Investigación documental

Empezamos extrayendo conjuntos de datos abiertos y fiables, como las tablas de prevalencia del autismo de los CDC estadounidenses, el Observatorio Mundial de la Salud de la OMS, las series de gasto sanitario de la OCDE, los paneles de ventas de medicamentos de la FDA y portales de asociaciones como Autism Speaks, que se complementaron con revistas clínicas revisadas por expertos. Los archivos de las empresas, las presentaciones a los inversores y los comunicados de prensa enriquecieron los datos sobre la aceptación de lanzamientos recientes, mientras que los repositorios de pago, como D&B Hoovers y Dow Jones Factiva, proporcionaron divisiones de ingresos y cronogramas de proyectos que incorporamos a nuestra línea de base. Aquí es donde los analistas de Mordor Intelligence garantizan la coherencia geográfica. Las fuentes citadas son meramente ilustrativas; muchas otras referencias han servido para recopilar, validar y clarificar los datos.

Dimensionamiento y previsión del mercado

Aplicamos un modelo descendente de prevalencia a cohorte tratada que traduce los recuentos de TEA diagnosticados en grupos de demanda, que luego se alinean con los límites de cobertura del pagador y la intensidad media del tratamiento para obtener el gasto bruto por vía de atención. Los resultados se corroboran con aproximaciones ascendentes selectivas; por ejemplo, las ventas de marcas de medicamentos muestreadas y las declaraciones de horas de tratamiento de grandes proveedores permiten realizar ajustes cuando surgen lagunas. Las variables clave incluyen ratios de prevalencia diagnosticada, horas anuales de terapia por paciente, niveles de adherencia al régimen, cambios en las tasas de reembolso, probabilidades de aprobación de fármacos en fase de desarrollo y bandas de precios regionales. Las previsiones se obtienen mediante regresión multivariante con análisis de escenarios, y los microdatos que faltan se cubren mediante ratios acordados por expertos que se mantienen dentro de los márgenes documentados.

Ciclo de validación y actualización de datos

Los resultados de los modelos se someten a análisis de varianza en función de parámetros independientes, seguidos de una revisión por pares y la aprobación de un analista senior. Los informes se actualizan anualmente, y las actualizaciones provisionales siguen a las aprobaciones de medicamentos importantes, los cambios en las directrices o las revisiones de reembolso. Cada entrega al cliente va precedida de un nuevo control de calidad, de modo que los usuarios reciben nuestra visión más reciente.

Cómo se compara el tamaño del mercado de tratamiento de los trastornos del espectro autista de Mordor Intelligence con otras estimaciones publicadas

Reconocemos que las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes ámbitos, embudos de pacientes y cadencias de actualización, lo que puede desconcertar a los responsables de la toma de decisiones.

Entre los principales factores de brecha se incluyen la inclusión más amplia de servicios aliados, el uso de factores de estiramiento de prevalencia no verificados y los precios de referencia de una única fuente en algunas publicaciones externas, mientras que Mordor Intelligence reduce el alcance a modalidades basadas en la evidencia, aplica datos de prevalencia documentados y actualiza los tipos de cambio en cada actualización.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.340 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 7,96 B (2024) | Consultoría global A | Cuenta la formación de cuidadores y un amplio ecosistema de servicios conductuales |

| USD 34,10 B (2023) | Revista industrial B | Añade servicios de detección y otros trastornos del neurodesarrollo |

| USD 2,04 B (2022) | Consultoría regional C | Se basa sólo en los ingresos por medicamentos, omite el gasto en terapia |

Estos contrastes demuestran que nuestra disciplinada selección de variables, la validación en varios pasos y el ciclo de actualización anual proporcionan una base de referencia equilibrada y transparente que las partes interesadas pueden rastrear hasta entradas claras y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de tratamiento de trastornos del espectro autista?

El tamaño del mercado de tratamiento de trastornos del espectro autista asciende a USD 2,46 mil millones en 2026 y se proyecta que crezca hasta USD 3,18 mil millones en 2031 a una CAGR del 5,22%.

¿Qué región muestra el mayor crecimiento en las terapias para los trastornos del espectro autista?

Asia-Pacífico muestra el mayor crecimiento, con una CAGR proyectada del 7,55% hasta 2031, a medida que China y Japón agilizan las aprobaciones de tratamientos novedosos.

¿Qué clase de fármaco se está expandiendo más rápidamente?

Las terapias a base de cannabinoides avanzan a una CAGR del 8,38%, desafiando el dominio de los antipsicóticos a medida que los marcos regulatorios botánicos maduran.

¿Por qué está ganando relevancia el segmento adulto?

Los diagnósticos tardíos y una mayor concienciación están descubriendo necesidades no satisfechas entre los adultos, impulsando una CAGR del 8,55% para las terapias dirigidas a personas de 18 años en adelante.

¿Cómo están afectando las herramientas digitales a la atención del autismo?

Los diagnósticos aprobados por la FDA, como Canvas Dx, acortan el tiempo hasta el diagnóstico, mientras que las aplicaciones de monitoreo habilitadas por inteligencia artificial orientan los ajustes de medicación, mejorando la precisión del tratamiento.

¿Qué impulsa la inversión en los subtipos raros del autismo?

La aprobación exitosa de la trofinetida para el síndrome de Rett demuestra que los fármacos específicos para el genotipo pueden obtener precios premium y una revisión regulatoria rápida, atrayendo financiación del sector privado para programas similares de medicina de precisión.

Última actualización de la página el: