Tamaño y Cuota del Mercado de Válvulas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 90.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 120.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas por Mordor Intelligence

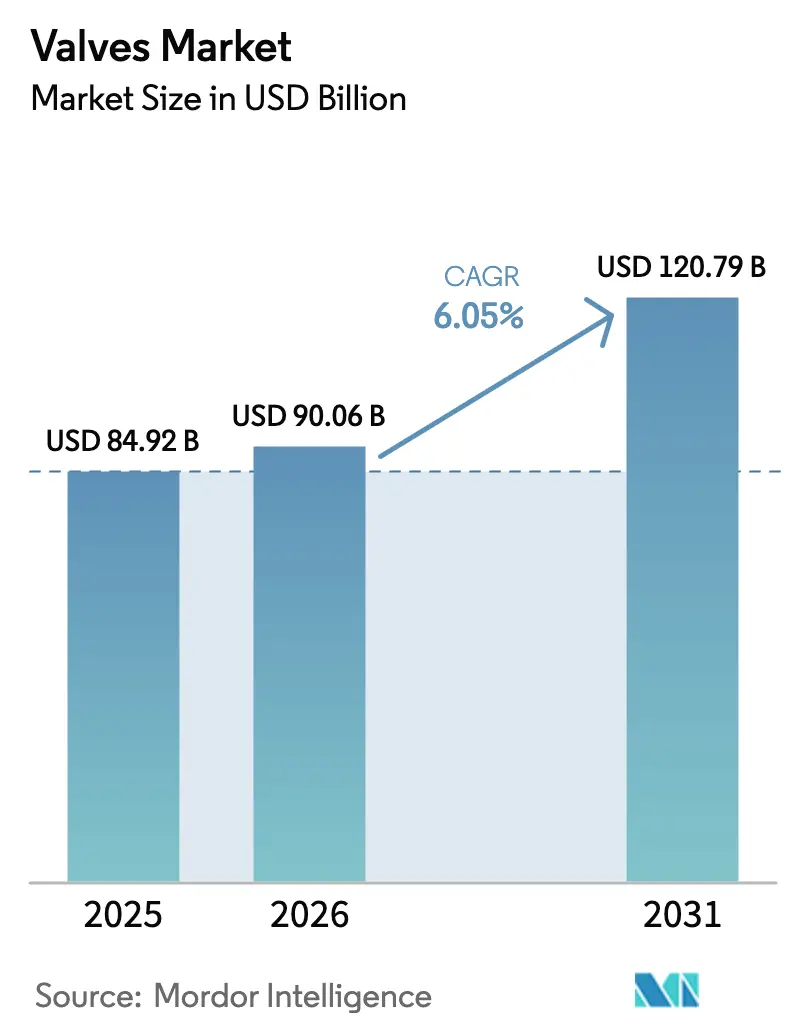

Se espera que el tamaño del mercado de válvulas crezca de USD 84.92 mil millones en 2025 a USD 90.06 mil millones en 2026 y se prevé que alcance USD 120.79 mil millones en 2031 a una CAGR del 6.05% durante el período 2026-2031. Esta trayectoria de crecimiento del tamaño de mercado está anclada en la renovación de infraestructura a gran escala, la transición energética global y la aceleración de la automatización industrial, factores que en conjunto sostienen una cartera de pedidos saludable para fabricantes de equipos originales (OEM) y proveedores del mercado de reposición. Las empresas públicas de agua en América del Norte, los organismos provinciales de Canadá y las autoridades de desarrollo urbano en Asia Pacífico están canalizando asignaciones multimillonarias en dólares hacia la distribución de agua, el tratamiento de aguas residuales y las plantas de enfriamiento urbano, todas las cuales requieren ensamblajes de control de flujo cada vez más sofisticados. Simultáneamente, los operadores de petróleo y gas están combinando proyectos de producción convencionales con sistemas de captura de carbono que exigen tecnologías de sellado de primera calidad, mientras que los desarrolladores de hidrógeno y los consorcios de reactores nucleares modulares están emitiendo nuevas especificaciones que favorecen materiales avanzados. La intensidad competitiva se mantiene moderada, con los actores establecidos utilizando adquisiciones selectivas, centros de fabricación regionales y plataformas digitales para defender su cuota frente a nuevos participantes enfocados en soluciones de nicho de válvulas inteligentes.

Principales Conclusiones del Informe

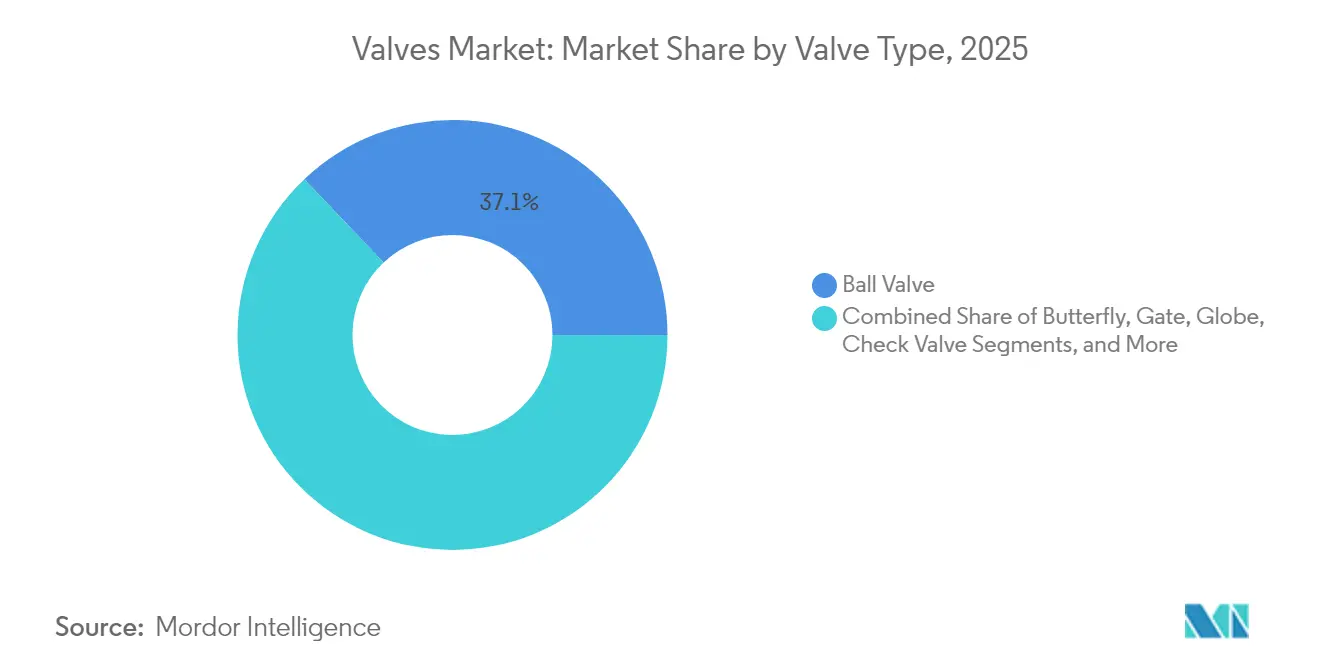

- Por tipo de válvula, las válvulas de bola lideraron con el 37.10% de la cuota del mercado de válvulas en 2025, mientras que se prevé que las válvulas de control se comporten a una CAGR del 6.65% hasta 2031.

- Por material, el acero inoxidable representó el 45.05% del tamaño del mercado de válvulas en 2025, mientras que se espera que las aleaciones criogénicas registren la CAGR más rápida del 7.24% hasta 2031.

- Por tipo de accionamiento, los dispositivos manuales retuvieron el 54.20% de la cuota del mercado de válvulas en 2025; los sistemas electrohidráulicos inteligentes muestran la perspectiva de CAGR más alta del 7.72%.

- Por usuario final, el sector de petróleo y gas capturó el 26.88% de la cuota del tamaño del mercado de válvulas en 2025 y la energía del hidrógeno avanza a una CAGR del 6.88% hacia 2031.

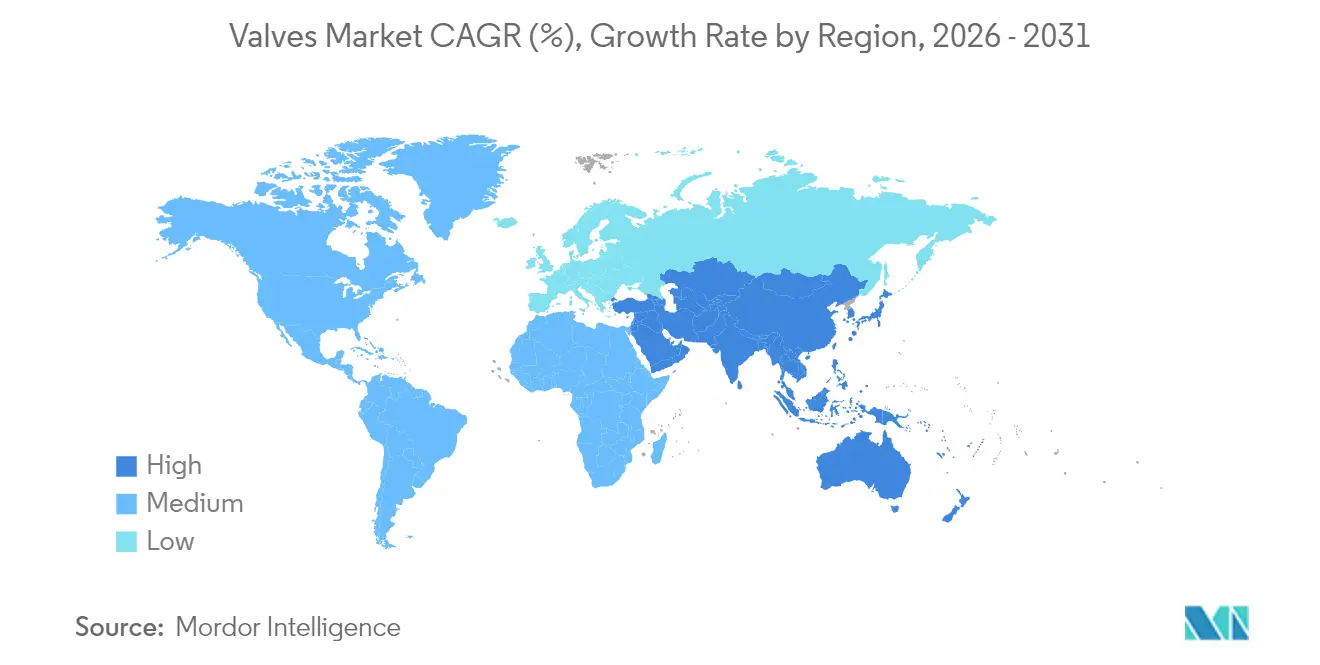

- Por geografía, Asia Pacífico mantuvo una cuota de ingresos del 37.75% en 2025; se proyecta que Oriente Medio se expanda a una CAGR del 7.19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Válvulas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en los desarrollos relacionados con infraestructura | +1.8% | Global - APAC y Oriente Medio como núcleo | Mediano plazo (2-4 años) |

| Crecimiento de proyectos energéticos en el sector de petróleo y gas | +1.5% | Oriente Medio, América del Norte, APAC | Mediano plazo (2-4 años) |

| Inversiones en tratamiento de agua y aguas residuales | +1.2% | Global - ganancias tempranas en América del Norte y Europa | Corto plazo (≤2 años) |

| Automatización industrial y válvulas inteligentes | +1.1% | América del Norte y UE, extensión hacia APAC | Largo plazo (≥4 años) |

| Desarrollo de la economía del hidrógeno | +0.9% | UE, América del Norte, mercados selectos de APAC | Largo plazo (≥4 años) |

| Reactores nucleares modulares | +0.6% | América del Norte, UE, mercados selectos de APAC | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Desarrollos Relacionados con Infraestructura

El capital comprometido para reparar y expandir redes de agua, autopistas y sistemas de energía urbana está adelantando los calendarios de compra de válvulas que ofrecen cierre hermético, control de cavitación y larga vida útil. Pennsylvania American Water por sí sola programó USD 586 millones en mejoras para 2024-2026, mientras que Ontario aprobó CAD 970 millones (USD 719 millones) para reforzar las tuberías municipales. Asignaciones titulares similares están apareciendo en la Misión Jal Jeevan de India y en la Estrategia Nacional del Agua de Arabia Saudita, lo que lleva a los OEM a localizar líneas de ensamblaje y aumentar las capacidades de fundición de acero inoxidable y hierro dúctil. Los mandatos de resiliencia urbana también están ampliando los pliegos de especificaciones para incluir válvulas de mariposa resistentes a sobrepresiones y válvulas reductoras de presión inteligentes que se integran perfectamente con las plataformas SCADA de distribución urbana.

Crecimiento de Proyectos Energéticos en el Sector de Petróleo y Gas

Los operadores en aguas arriba y en el transporte intermedio están concentrando capital en activos complejos de alta presión donde el cumplimiento de emisiones fugitivas y los paneles de control de rendimiento digital son innegociables. La decisión de ADNOC de confiar a Flowserve los sistemas de sellado de gas seco para una instalación de captura de carbono de 1.5 millones de toneladas por año subraya el valor premium que se otorga a la fiabilidad y el sellado de ingeniería.[1]World Oil News Desk, "Flowserve gana contrato de ADNOC para implementar tecnología de control de flujo en innovador proyecto de CCS," Worldoil.com A medida que la producción costa afuera migra hacia aguas más profundas, las válvulas de bola y compuerta submarinas clasificadas por encima de 15 000 psi están estandarizando sellos completamente metálicos y sensores de monitoreo de condición. Simultáneamente, los productores de esquisto de América del Norte están reacondicionando sitios existentes con controladores neumáticos de bajo sangrado, impulsando la demanda del mercado de reposición para kits de conversión y actuadores de autodiagnóstico.

Inversiones en Tratamiento de Agua y Aguas Residuales

Las juntas de servicios públicos y los procesadores industriales están modernizando los trenes de tratamiento para satisfacer permisos de descarga más estrictos y mandatos de reutilización del agua, lo que a su vez eleva la necesidad de aleaciones resistentes a la corrosión y válvulas de control de precisión. El programa plurianual de USD 586 millones de Pennsylvania American Water tipifica el repunte en el gasto municipal de EE. UU., mientras que los servicios públicos europeos están adoptando biorreactores de membrana que dependen de válvulas de tapón y diafragma finamente ajustadas para la precisión en la dosificación química. Las instalaciones industriales están acompañando las mejoras municipales mediante la instalación de sistemas de descarga líquida cero, ampliando la base instalada de posicionadores inteligentes capaces de verificación remota durante auditorías regulatorias.

Automatización Industrial y Válvulas Inteligentes

Los fabricantes están incorporando agentes de inteligencia artificial y hardware de análisis en el borde en componentes de lazos de control, convirtiendo ensamblajes antes manuales en nodos en redes industriales de alta velocidad. Las válvulas neumáticas AVENTICS Serie XV de Emerson ejemplifican este cambio, ofreciendo protocolos basados en Ethernet y diseños de roscas universales para adopción global.[2]Eurotec Editorial, "Nuevas Válvulas Neumáticas de Emerson Ofrecen Mayor Flexibilidad de Automatización," Eurotec-online.com Los algoritmos predictivos ahora anticipan el desgaste del sello del vástago y la fatiga del actuador, reduciendo el tiempo medio de reparación y optimizando el stock de repuestos. Los organismos de normalización como ISO y NAMUR continúan actualizando las directrices de conectividad, garantizando la interoperabilidad entre distintos proveedores en entornos de plantas en operación y de nueva construcción por igual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -0.8% | Global - mayor exposición en regiones sensibles al precio | Corto plazo (≤2 años) |

| Falta de certificación global estandarizada | -0.5% | Global - pronunciada en economías emergentes | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en válvulas inteligentes | -0.3% | América del Norte y UE | Mediano plazo (2-4 años) |

| Concentración de la cadena de suministro de materiales de sellado | -0.4% | Global - aguda en grados especiales de PTFE | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

Los índices de acero inoxidable y de aleación oscilaron bruscamente a lo largo de 2024, desafiando a los OEM cuyos contratos presentan ventanas de entrega plurianuales y cláusulas de escalación limitadas. Los productores respondieron ampliando los grupos de proveedores, comprando palanquilla a futuro y sustituyendo aleaciones casi equivalentes, pero estas tácticas inflan las necesidades de capital de trabajo e introducen plazos de calificación. La turbulencia en los precios golpea con más fuerza a las válvulas de mariposa y compuerta de nivel de entrada porque los usuarios finales resisten los traslados de costos, obligando a los fabricantes a absorber la erosión de márgenes hasta que los mercados de contado se estabilicen.

Falta de Certificación Global Estandarizada

Los marcos de cumplimiento fragmentados obligan a los fabricantes a repetir pruebas de laboratorio para diseños idénticos, alargando los ciclos de comercialización e inflando los presupuestos de ingeniería. La norma ISO 5640:2024 proporciona terminología armonizada, aunque la adopción entre los principales organismos notificados sigue siendo desigual, dejando a los exportadores para navegar distintos regímenes de pruebas de fuego, emisiones fugitivas y seguridad funcional.[3]Victoria Bell, "Desafíos Regulatorios Globales para Dispositivos Médicos: Impacto en la Innovación y el Acceso al Mercado," MDPI.com Las empresas más pequeñas a menudo difieren la entrada al mercado cuando los costos de certificación superan los ingresos potenciales, reduciendo inadvertidamente las opciones de compra para los compradores en economías emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Válvula: Las Válvulas de Control Impulsan la Transición hacia la Automatización

Las válvulas de bola retuvieron la mayor cuota del mercado de válvulas del 37.10% en 2025 gracias a su operación de bajo torque y su versatilidad multipuerto. Se proyecta que las válvulas de control lideren el crecimiento a una CAGR del 6.65% porque las industrias de proceso continuo especifican cada vez más posicionadores digitales para un control de lazo más preciso. Esta preferencia eleva la asignación del tamaño del mercado de válvulas para diseños avanzados de globo, bola con puerto en V y tapón rotativo en plantas químicas y de energía. La integración de autodiagnósticos en los ensamblajes de válvulas de control está ayudando a los operadores a reducir el tiempo de inactividad no programado, traduciéndose en ganancias de productividad mensurables.

La innovación en productos es visible en todos los estilos principales: las válvulas de mariposa están adoptando geometrías de triple offset para mejorar el sellado bidireccional sin fugas, mientras que las válvulas de compuerta destinadas a posiciones submarinas presentan actuadores no intrusivos para simplificar el mantenimiento. La patente europea de Flowserve que cubre materiales de empaquetadura de alta temperatura demuestra cómo la I+D sigue ampliando los rangos de operación seguros más allá de 1 200 °F. Mientras tanto, los fabricantes de válvulas de retención están rediseñando perfiles de disco para una menor caída de presión, respondiendo a los objetivos de eficiencia energética en el transporte por tuberías.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: Las Aplicaciones Criogénicas Aceleran las Aleaciones Especiales

La presencia del 45.05% del acero inoxidable en 2025 subraya su estatus como aleación predeterminada para servicio general en refinerías, instalaciones de desalinización y procesamiento de alimentos. Sin embargo, las terminales de exportación de GNL y las plantas piloto de hidrógeno líquido están impulsando una CAGR del 7.24% en aleaciones criogénicas como el níquel al 9% y las variantes de acero inoxidable austenítico, expandiendo el tamaño del mercado de válvulas para forjas especiales. Los grados de acero al carbono continúan compitiendo en líneas de agua a temperatura ambiente y gas no corrosivo donde la disciplina presupuestaria domina las decisiones de compra.

La fabricación aditiva está penetrando gradualmente en aplicaciones de nicho de servicio severo, con SAMSON obteniendo el primer certificado de la UE para equipos a presión producidos mediante fusión en lecho de polvo. Este avance permite trayectorias de flujo intrincadas que reducen la turbulencia y la erosión dentro de los cuerpos de válvulas de globo. Las válvulas plásticas, tradicionalmente limitadas por límites de temperatura, también están progresando mediante nuevas mezclas de fluoropolímeros que toleran hasta 120 °C, ampliando su aplicación en bancos húmedos de cloro-álcali y semiconductores.

Por Tipo de Accionamiento: Los Sistemas Inteligentes Transforman las Operaciones Tradicionales

Los mecanismos manuales de volante y palanca aún dominaban el 54.20% de los envíos de 2025 porque muchos puntos de aislamiento en la distribución de agua, riego y servicios públicos siguen siendo sensibles al precio. Sin embargo, se prevé que las unidades electrohidráulicas inteligentes que combinan la fuerza de pistón con el control de servo electrónico aumenten su participación en la cuota del mercado de válvulas para capitalizar una CAGR del 7.72%, encabezadas por clientes de la industria costa afuera y minera que buscan funcionalidad a prueba de fallos y diagnósticos remotos. Los actuadores eléctricos ganan impulso en los sistemas de enfriamiento de ciencias de la vida y centros de datos donde el estrangulamiento preciso compensa la intensidad energética.

Las plataformas neumáticas no son inmunes a la digitalización: la familia XV de Emerson ahora incorpora nodos EtherNet/IP y PROFINET, reduciendo las horas de puesta en marcha en módulos de proceso modulares. Las soluciones de reacondicionamiento como los dispositivos de prueba de carrera parcial (PST) inteligentes SIL-3 de Imtex Controls permiten a las plantas en operación superponer pruebas de carrera parcial en válvulas ESD heredadas sin retirarlas de la línea, reduciendo así el riesgo de parada. Los cilindros hidráulicos también están adoptando sensores de presión incorporados para detectar el desgaste del sello antes de que ocurra una pérdida catastrófica de aceite.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical de Usuario Final: La Energía del Hidrógeno Remodela los Patrones de Demanda

El sector de petróleo y gas dominó la combinación de clientes de 2025 con una cuota del 26.88%, un testimonio de los ciclos continuos de mantenimiento en cabezales de pozo, tuberías y aguas abajo. Sin embargo, los anuncios de proyectos para electrolizadores, crackers de amoníaco y esferas de almacenamiento de hidrógeno líquido están orientando una CAGR del 6.88% para las implementaciones de hidrógeno, aumentando el tamaño del mercado de válvulas en las categorías de globo criogénico y bola de alta integridad. Los pedidos de generación de energía están cada vez más diversificados, cubriendo modernizaciones de carbón supercrítico, unidades de ciclo combinado de gas y control de salmuera geotérmica, cada uno exigiendo materiales de guarnición y recubrimientos distintos.

Los productores de productos químicos están combinando el descuello de capacidad con mandatos de bajo carbono, ilustrado por el alcance de IMI en el primer cracker de etileno de cero emisiones netas donde los sellos de vástago de clase A de emisiones fugitivas son obligatorios. Las empresas mineras en Australia y América Latina continúan adquiriendo válvulas de compuerta de cuchillo para lodos con asientos endurecidos para soportar un 55% de sólidos en peso. Los procesadores de alimentos y bebidas, impulsados por códigos de higiene, especifican válvulas de diafragma de acero inoxidable pulido, mientras que los laboratorios farmacéuticos y de biotecnología prefieren ensamblajes plásticos de un solo uso para acelerar los cambios de producción.

Análisis Geográfico

Asia Pacífico mantuvo una destacada cuota del mercado de válvulas del 37.75% en 2025 gracias a la agresiva expansión de infraestructura en China e India, incluidos metros de agua, mega-refinerías y fábricas de semiconductores. Los gobiernos regionales asignan presupuestos plurianuales a corredores ferroviarios de alta velocidad y embalses de control de inundaciones, cada uno generando requisiciones de alto volumen para dispositivos de aislamiento y control. El programa de reinicio nuclear de Japón también está renovando la demanda de válvulas de seguridad Clase 1 certificadas bajo el ASME BPVC, mientras que la agenda de fábricas inteligentes de Corea del Sur impulsa la adopción de actuadores de origen digital. Los proyectos de relleno de GNL de Australia y las plantas de procesamiento de níquel de Indonesia sustentan aún más el volumen regional.

Se proyecta que Oriente Medio registre la CAGR más rápida del 7.19% hasta 2031, energizado por la diversificación de la Visión 2030 de Arabia Saudita, la expansión del Campo Norte de GNL de Catar y las inversiones en desalinización renovable de los Emiratos Árabes Unidos. La decisión de Emerson de establecer un centro de fabricación en Arabia Saudita señala el giro de la región desde la dependencia de importaciones hacia el suministro localizado que cumple con las cuotas de contenido dentro del reino. Las iniciativas de captura de carbono como el proyecto de 1.5 millones de toneladas por año de ADNOC están especificando ensamblajes de válvulas de ultra bajas emisiones, abriendo oportunidades premium para paquetes de ingeniería de Flowserve y Velan.

América del Norte combina bases instaladas maduras con ciclos de actualización tecnológica, particularmente en redes de recolección de gas de esquisto donde los controladores neumáticos sin ventilación se reacondicionan para reducir la intensidad de metano. Las subvenciones federales de infraestructura bajo la Ley de Infraestructura Bipartidista de EE. UU. aceleran el reemplazo del agua municipal, manteniendo boyantes las líneas de productos de válvulas de mariposa y de liberación de aire. La hoja de ruta de descarbonización de Europa canaliza fondos hacia corredores de hidrógeno y grupos de captura y almacenamiento de carbono (CCS), impulsando consultas de aleaciones criogénicas y de alta aleación. Los mercados de Europa del Este, reconstruyendo redes de calefacción urbana, crean una adopción incremental de válvulas de mariposa de triple excentricidad con durabilidad ante ciclos térmicos.

Panorama Competitivo

Los cinco principales proveedores controlan aproximadamente el 35% de los ingresos globales, reflejando una concentración moderada donde las ventajas de escala deben coexistir con desafiantes regionales y específicos de aplicación diversos. La adquisición de MOGAS por parte de Flowserve por USD 290 millones en 2024 fortaleció su línea de servicio severo, particularmente para válvulas de bola con asiento metálico empleadas en instalaciones de coque retardado y gas ácido de alta presión. Emerson aseguró un marco global a cinco años con Shell que la posiciona como contratista principal de automatización en futuros proyectos de capital en aguas arriba y aguas abajo, subrayando cómo los ecosistemas digitales ahora dan forma a las adquisiciones.[5]Reliable Plant Staff, "Emerson y Shell firman acuerdo global a cinco años para tecnologías y servicios," Reliable Plant, reliableplant.com Parker Hannifin continúa vendiendo de forma cruzada válvulas de instrumentación en su base de clientes de filtración y conectores de fluidos, aprovechando cuentas empresariales para soluciones empaquetadas.

Las empresas más pequeñas explotan la agilidad apuntando a nichos de alto crecimiento como el repostaje de hidrógeno o los equipos de biotecnología de un solo uso, colaborando a menudo con especialistas en fabricación aditiva para acortar los ciclos de prototipado. Los OEM invierten universalmente en conjuntos de IoT que combinan controladores en el borde con análisis en la nube, con el objetivo de monetizar contratos de rendimiento como servicio. Los brazos de servicio que proporcionan reacondicionamientos en campo, diagnósticos predictivos y reacondicionamiento de sellos están transformando la combinación de ingresos, amortiguando las oscilaciones cíclicas en la demanda de equipos originales. Las barreras de entrada siguen siendo altas en los clasificadores nucleares y submarinos, donde las certificaciones de prueba de tipo plurianuales y los antecedentes limitan la participación de nuevos actores.

Líderes de la Industria de Válvulas

Emerson Electric Co.

Alfa Laval Corporate AB

Flowserve Corporation

Crane Company

Schlumberger N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Emerson Process Management firmó un Acuerdo Marco Global a cinco años con Shell, designando a Emerson como el principal contratista de automatización para futuros proyectos de capital en todo el mundo.

- Enero de 2025: Flowserve aseguró un contrato con ADNOC para suministrar sellos de gas seco para un proyecto de captura de CO₂ de 1.5 millones de toneladas por año, el primer servicio de inyección de bomba de CO₂ supercrítico continuo en Oriente Medio.

- Enero de 2025: Emerson y Fluor suscribieron un Acuerdo de Servicios de Proveedor que designa a Emerson como proveedor preferido de instrumentación digital y servicios para ejecuciones globales de contratista de ingeniería, adquisiciones y construcción (EPC).

- Septiembre de 2024: Carrier lanzó válvulas inteligentes caracterizadas y actuadores de compuerta compatibles con su sistema de automatización de edificios i-Vu BAS, ofreciendo conectividad directa y diagnósticos de fallos.

Alcance del Informe del Mercado Global de Válvulas

Las válvulas son dispositivos mecánicos que ayudan a controlar el flujo de fluidos en motores, fontanería, irrigación, sistemas neumáticos e hidráulicos. También pueden regular y dirigir el flujo de un fluido abriendo, cerrando u obstruyendo parcialmente diversos pasos. Las válvulas varían enormemente en tamaño, diseño, función y operación en diversas aplicaciones.

El mercado de válvulas está segmentado por tipo (bola, mariposa, compuerta/globo/retención, tapón, control y otros tipos), vertical de usuario final (petróleo y gas, generación de energía, química, agua y aguas residuales, minería y otras verticales de usuario final) y geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África).

Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Válvula de Bola |

| Válvula de Mariposa |

| Válvula de Compuerta |

| Válvula de Globo |

| Válvula de Retención |

| Válvula de Tapón |

| Válvula de Control |

| Otros Tipos de Válvulas |

| Acero Inoxidable |

| Acero al Carbono |

| Acero de Aleación |

| Criogénico |

| Plástico |

| Otros Materiales |

| Manual |

| Eléctrico |

| Neumático |

| Hidráulico |

| Inteligente (Electrohidráulico) |

| Otros Tipos de Accionamiento |

| Petróleo y Gas |

| Generación de Energía |

| Química |

| Agua y Aguas Residuales |

| Minería |

| Otras Verticales de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Válvula | Válvula de Bola | |

| Válvula de Mariposa | ||

| Válvula de Compuerta | ||

| Válvula de Globo | ||

| Válvula de Retención | ||

| Válvula de Tapón | ||

| Válvula de Control | ||

| Otros Tipos de Válvulas | ||

| Por Material | Acero Inoxidable | |

| Acero al Carbono | ||

| Acero de Aleación | ||

| Criogénico | ||

| Plástico | ||

| Otros Materiales | ||

| Por Tipo de Accionamiento | Manual | |

| Eléctrico | ||

| Neumático | ||

| Hidráulico | ||

| Inteligente (Electrohidráulico) | ||

| Otros Tipos de Accionamiento | ||

| Por Vertical de Usuario Final | Petróleo y Gas | |

| Generación de Energía | ||

| Química | ||

| Agua y Aguas Residuales | ||

| Minería | ||

| Otras Verticales de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de válvulas para 2031?

Se proyecta que el mercado de válvulas alcance USD 120.79 mil millones para 2031.

¿Qué tipo de válvula se espera que crezca más rápido hasta 2031?

Las válvulas de control muestran la trayectoria de crecimiento más alta a una CAGR del 6.65%.

¿Qué región registrará la expansión más rápida en la demanda de válvulas?

Oriente Medio lidera con una CAGR proyectada del 7.19% impulsada por la diversificación energética y las inversiones en captura de carbono.

¿Por qué las aleaciones criogénicas están ganando cuota?

Los proyectos de GNL e hidrógeno requieren válvulas que mantengan su tenacidad a -196 °C, impulsando una CAGR del 7.24% en materiales criogénicos.

¿Cómo está remodelando la automatización industrial las opciones de accionamiento?

Los sistemas electrohidráulicos inteligentes que combinan alta fuerza y conectividad digital están creciendo a una CAGR del 7.72% a medida que las plantas persiguen el mantenimiento predictivo.

¿Qué factor restringe más el crecimiento a corto plazo?

Los precios volátiles de las materias primas reducen los márgenes y retrasan los adjudicaciones de proyectos, restando un estimado del 0.8% a la CAGR prevista.

Última actualización de la página el: