Tamaño y participación del mercado de video streaming

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

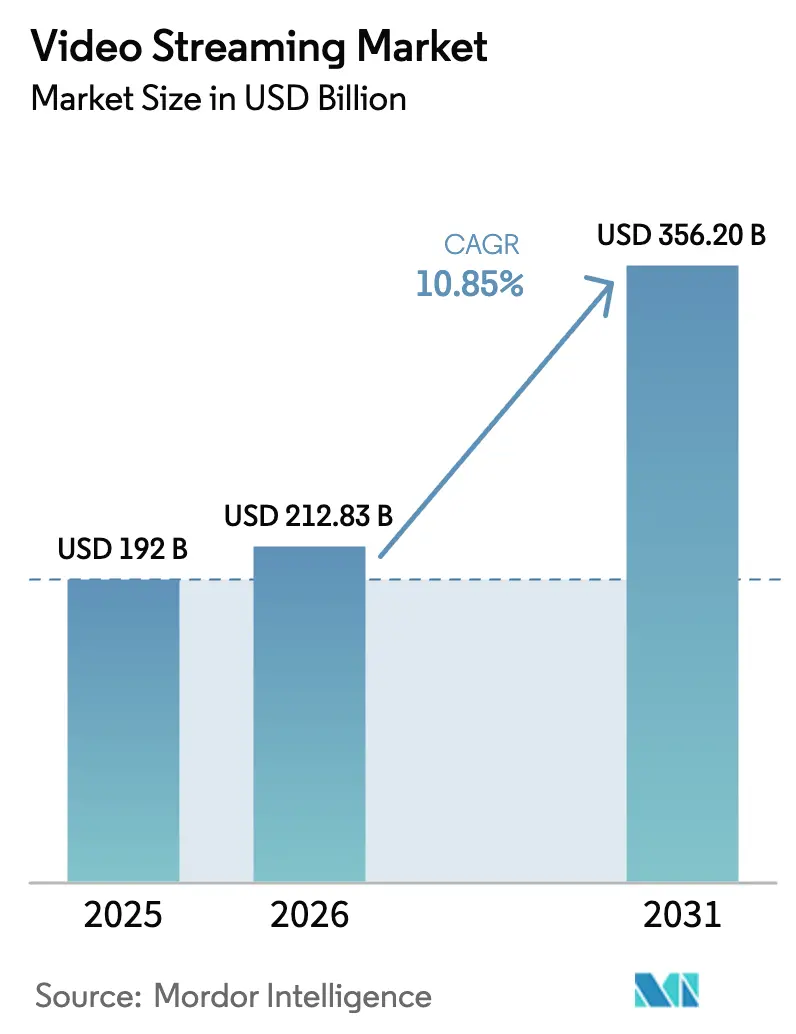

| Tamaño del Mercado (2026) | 212.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 356.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.85% CAGR |

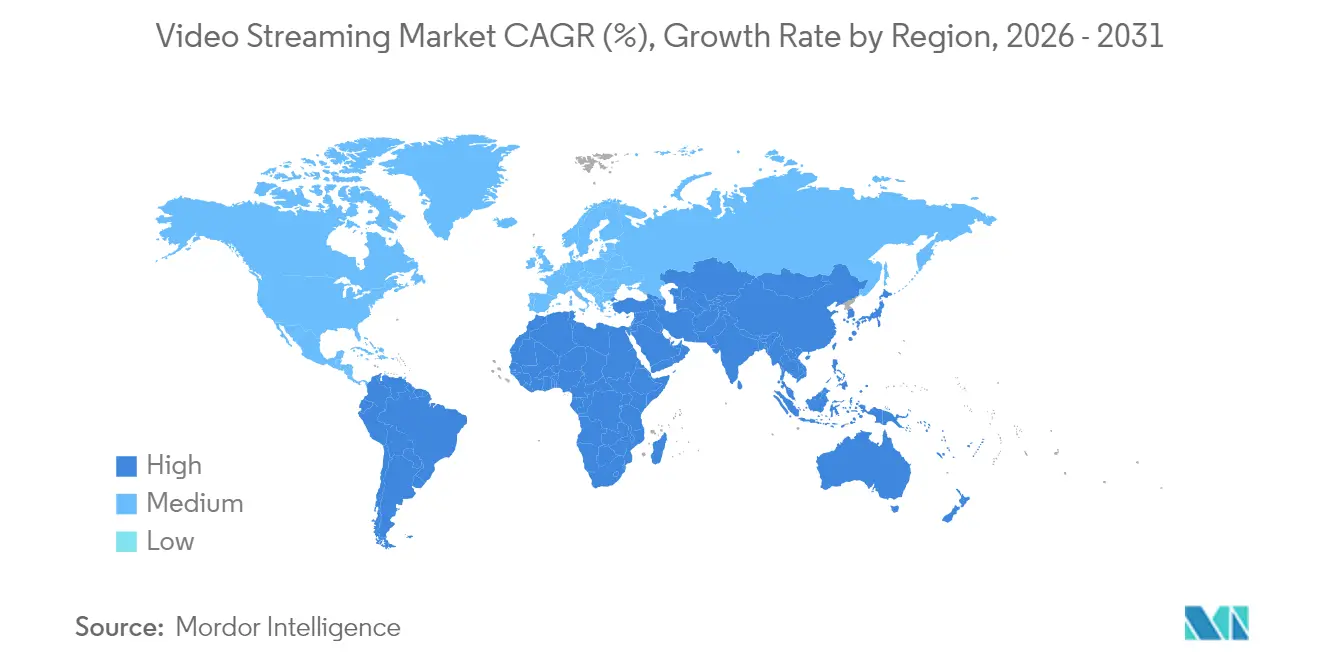

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de video streaming por Mordor Intelligence

El tamaño del mercado de video streaming en 2026 se estima en 212,83 mil millones de USD, creciendo desde el valor de 2025 de 192,0 mil millones de USD con proyecciones para 2031 que muestran 356,2 mil millones de USD, creciendo a una CAGR del 10,85% durante 2026-2031. El crecimiento ha sido impulsado por la rápida extensión de la banda ancha de alta velocidad y el 5G, el despliegue de motores de recomendación basados en IA que aumentan el compromiso de los espectadores, y el impulso de venta directa al consumidor por parte de los estudios que antes dependían de distribuidores externos. La intensidad competitiva se profundizó a medida que las plataformas líderes aumentaron los presupuestos de contenido, aunque buscaron eficiencia en flujos de trabajo nativos en la nube, mientras que los servicios más pequeños buscaron programación de nicho y asociaciones de agregación. Los derechos de deportes en vivo, las bibliotecas multilingües y la entrega de baja latencia emergieron como diferenciadores decisivos, especialmente en regiones donde los nuevos usuarios de streaming saltaron la televisión tradicional. La atención regulatoria sobre las emisiones de carbono y la piratería aumentó la complejidad operativa, pero innovaciones como el doblaje asistido por IA y el multicast 5G apuntaron a nuevas vías de monetización que mantendrán al mercado de video streaming en una sólida trayectoria de expansión.

Conclusiones clave del informe

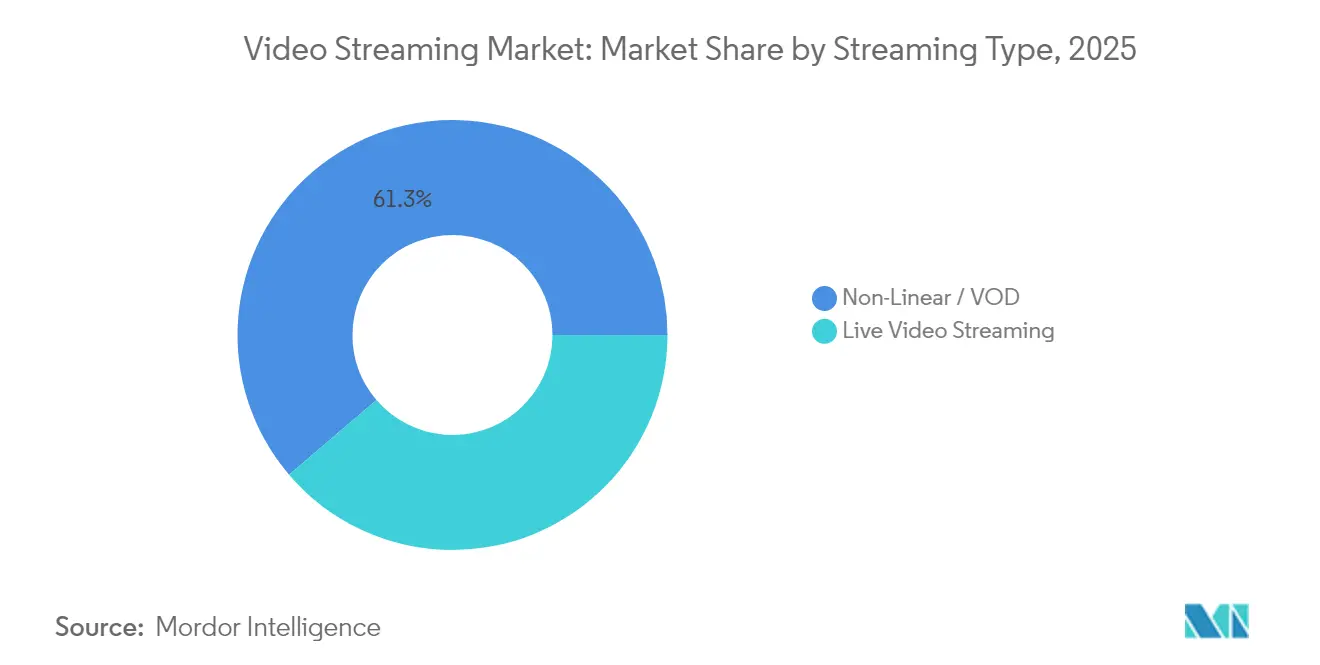

- Por tipo de transmisión, el streaming no lineal/VOD representó el 61,25% de la participación del mercado de video streaming en 2025; se proyecta que el streaming en vivo se expanda a una CAGR del 14,4% hasta 2031.

- Por componente, el software lideró con una participación de ingresos del 59,15% en 2025, mientras que los servicios están preparados para avanzar a una CAGR del 16,1% entre 2026 y 2031.

- Por soluciones, las plataformas OTT representaron el 56,20% de los ingresos en 2025, mientras que se prevé que la IPTV crezca a una CAGR del 13,1% durante 2026-2031.

- Por plataforma, los teléfonos inteligentes y las tabletas capturaron el 43,85% de los ingresos en 2025; se prevé que las TV inteligentes aumenten a una CAGR del 11,9% hasta 2031.

- Por modelo de ingresos, el SVOD dominó con una participación del 69,20% en 2025, mientras que el modelo AVOD/FAST registra el crecimiento más rápido con una CAGR del 14,7%.

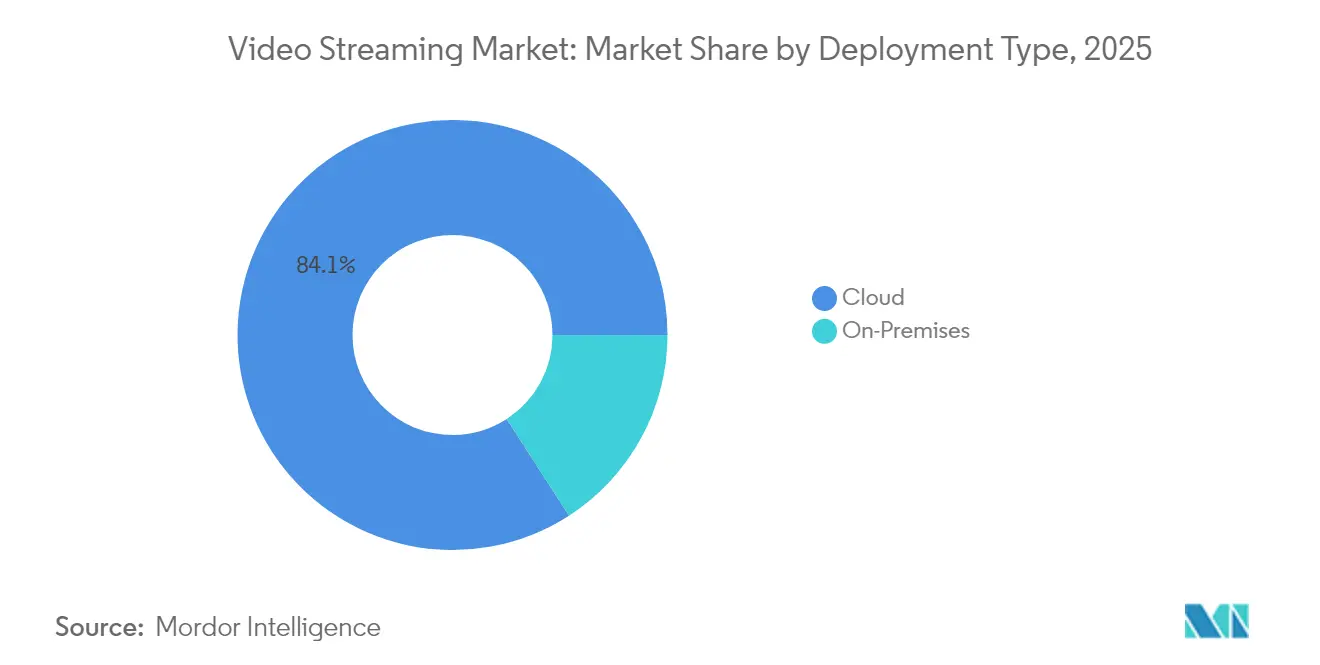

- Por implementación, la entrega en la nube representó el 84,12% de los ingresos en 2025 y se espera que crezca a una CAGR del 17,7%.

- Por usuario final, los servicios al consumidor produjeron el 75,75% de los ingresos de 2025, mientras que el streaming empresarial crece a una CAGR del 12,5%.

- Por geografía, América del Norte lideró con una participación del 41,85% en 2025, mientras que Asia-Pacífico ofrece la CAGR regional más alta del 16,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de video streaming

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Penetración de internet de alta velocidad | +4.4% | Global con efecto pronunciado en Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Popularidad del streaming de deportes en vivo y eventos | +2.8% | América del Norte y Europa, en aumento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proliferación de TV inteligente y dispositivos OTT conectados | +2.2% | Global, mayor penetración en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Doblaje localizado impulsado por IA | +1.7% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Exención de datos OTT por parte de operadoras de telecomunicaciones | +1.1% | India, Indonesia, Nigeria, Sudáfrica, Brasil | Mediano plazo (2-4 años) |

| Multicast 5G para transmisiones dentro de estadios | +0.8% | Estados Unidos, Europa, Corea del Sur, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente disponibilidad de conectividad a internet de alta velocidad

El despliegue de fibra óptica y 5G elevó radicalmente el techo para los servicios de alta tasa de bits y estableció una base más sólida para el mercado de video streaming. Para 2025, más de 2.800 millones de suscripciones 5G estaban en servicio, y el acceso inalámbrico fijo añadió varios cientos de miles de hogares cada trimestre en Estados Unidos [1]Broadband Search, "Estadísticas de internet doméstico 5G: adopción, tendencias y cobertura," broadbandsearch.net. Los operadores en India e Indonesia introdujeron paquetes de datos 5G de bajo costo que priorizaban las principales aplicaciones de streaming, atrayendo a espectadores por primera vez directamente hacia ecosistemas de contenido premium. En paralelo, las actualizaciones de Wi-Fi 6 en campus de América Latina elevaron el rendimiento sostenido en 4K, permitiendo a los radiodifusores locales lanzar servicios de streaming complementarios que cumplían con los requisitos de seguridad de los estudios. Las plataformas en la nube registraron aumentos de tráfico de dos dígitos con cada actualización de velocidad regional, confirmando que el ancho de banda sigue siendo el principal motor del crecimiento de los ingresos por suscripción y publicidad.

Creciente popularidad del streaming de deportes en vivo y eventos

Los deportes en vivo migraron rápidamente del cable a internet en 2025 a medida que las principales ligas vendieron paquetes con prioridad digital. Un estudio de Hub mostró que el 69% de los aficionados vieron los partidos en servicios de streaming, superando por primera vez a la transmisión lineal. Los acuerdos de derechos con la NFL, la NBA, La Liga y la IPL se tradujeron en picos nocturnos en transmisiones simultáneas, presionando a las redes a perfeccionar las rutas de baja latencia y la inserción de anuncios en tiempo real. Los espectadores más jóvenes menores de 35 años impulsaron casi la mitad de todas las nuevas suscripciones deportivas, validando las agresivas ofertas de las plataformas que combinan transmisiones en vivo con superposiciones interactivas de estadísticas. Los anunciantes siguieron el mismo camino, trasladando los presupuestos de marca hacia formatos de banner dinámicos y mid-roll integrados en las transmisiones en vivo, aumentando así los CPM en relación con el contenido de entretenimiento general.

Proliferación de TV inteligente y dispositivos OTT conectados

Los envíos de TV inteligente superaron un umbral acumulado en el que dos tercios de los televisores domésticos admitían reproducción nativa en 4K para 2023, y la decodificación HEVC alcanzó soporte universal en 2025. Los fabricantes de dispositivos preinstalaron las principales aplicaciones y simplificaron la incorporación mediante inicio de sesión único, eliminando la fricción asociada anteriormente con los adaptadores HDMI. Samsung y LG integraron el descubrimiento por voz, y el sistema operativo Roku introdujo listas de visualización entre servicios que mostraban eventos en vivo junto con títulos bajo demanda. Este cambio en el salón motivó a los editores a codificar los catálogos premium en HDR y audio espacial, acciones que aumentaron los tiempos de reproducción promedio y mantuvieron al mercado de video streaming en una tendencia ascendente sostenida.

Doblaje localizado impulsado por IA que desbloquea audiencias no anglófonas

Los avances en el reconocimiento de voz automatizado y la síntesis de texto a voz neuronal crearon flujos de trabajo de doblaje casi en tiempo real que preservaban la cadencia de los actores al tiempo que cambiaban los idiomas. Amazon realizó una prueba piloto de traducción del inglés al español latinoamericano en determinados títulos originales de Prime Video a principios de 2025. Los proveedores de soluciones independientes pronto ofrecieron paquetes de 30 idiomas que comprimieron semanas de trabajo en estudio en minutos en la nube, haciendo que los títulos regionales más pequeños fueran viables para su lanzamiento global. Las métricas de participación validaron la inversión: el contenido localizado registró aumentos de hasta seis veces en las tasas de finalización en comparación con las versiones subtituladas, lo que reforzó la importancia estratégica de la localización para el crecimiento de suscriptores y anunciantes en el mercado de video streaming.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Piratería de contenido y distribución no autorizada | -2.2% | Mayor en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Escalada de costos de licencias de contenido | -1.7% | Global con mayor presión en América del Norte | Corto plazo (≤ 2 años) |

| Escrutinio de la huella de carbono | -0.9% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fragmentación de estándares de códec | -0.7% | Específico de dispositivos en mercados globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Piratería de contenido y distribución no autorizada

La retransmisión ilícita drenó ingresos incluso cuando la aplicación de la ley mejoró. El Informe de la industria de video de Asia de 2024 documentó nuevos estatutos de bloqueo en India, Malasia y Vietnam que apuntaban a decodificadores IPTV piratas. [2]Asociación de la industria de video de Asia, "El informe de la industria de video de Asia 2024," avia.org El contenido deportivo de pago por evento siguió siendo la categoría más pirateada, lo que llevó a los titulares de derechos a incorporar marcas de agua forenses que rastrean cada cuenta. Si bien las contramedidas técnicas redujeron la piratería casual, el perpetuo juego entre la eliminación de dominios y la reaparición de sitios espejo significó que los servicios más pequeños sin equipos legales sólidos continuaron perdiendo suscriptores potenciales, recortando el potencial de crecimiento agregado del mercado de video streaming.

Escalada de costos de licencias y producción de contenido

Las guerras de ofertas globales por franquicias destacadas elevaron los presupuestos de las series de guion y las tarifas de derechos de deportes en vivo. Disney+ anunció planes para aumentar su inversión en contenido original en un 83% hasta 7.700 millones de USD para 2027, y Amazon proyectó un aumento del 70% hasta 6.460 millones de USD. Los servicios de streaming más pequeños enfrentaron un cálculo imposible entre la diferenciación de nicho y la disciplina financiera. Los estudios se orientaron hacia temporadas más cortas y canalizaciones de producción unificadas para aliviar la presión de costos, aunque las líneas de gastos generales se mantuvieron altas, amortiguando la expansión del margen y forzando un enfoque más agudo en la innovación de monetización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de transmisión: el streaming en vivo gana impulso

El streaming en vivo registró la trayectoria más rápida, creciendo a una CAGR del 14,4% de 2026 a 2031 a medida que las ligas y los promotores de conciertos optaron por la distribución directa. El tamaño del mercado de video streaming para los formatos en vivo fue de 74.420,6 millones de USD en 2025 y se espera que supere los 169.300 millones de USD para 2031, lo que indica una curva de escalado dramática. El streaming no lineal/VOD mantuvo su dominio gracias a su participación del 61,25% en 2025, respaldado por amplias bibliotecas y sólidos motores de recomendación que impulsaron más del 80% del total de reproducciones en los principales servicios.

La cobertura de deportes en vivo convirtió a las plataformas de streaming en destinos principales durante los torneos clave, reduciendo la brecha de percepción entre la fiabilidad del cable y la flexibilidad en línea. Las herramientas de participación en tiempo real, como las pistas de comentarios alternativos y los enlaces de merchandising dentro de la aplicación, desbloquearon nuevas fuentes de ingresos y extendieron la duración de las sesiones. Mientras tanto, los servicios bajo demanda continuaron refinando las estrategias de compresión y precarga que equilibraban la eficiencia de costos con una mejor calidad de imagen, reforzando su papel fundamental dentro del mercado más amplio de video streaming.

Por componente: el segmento de servicios se acelera

Los componentes de software —reproductores, CMS, capas de análisis— representaron el 59,15% de los ingresos de 2025. Sin embargo, los servicios gestionados como la orquestación multi-CDN y la inserción de anuncios del lado del servidor registraron un pronóstico de CAGR del 16,1% a medida que los editores externalizaron tareas de entrega altamente especializadas. El enrutamiento de tráfico consciente del borde garantizó una baja latencia durante los eventos globales de mayor audiencia, lo que salvaguardó las ventajas de tamaño del mercado de video streaming aseguradas por la adopción temprana de software.

El aumento de los servicios se alineó con la expansión del nivel con soporte publicitario, ya que el SSAI integró anuncios personalizados en las transmisiones en vivo sin buffering evidente. Proveedores como Akamai Technologies Inc. gestionaron picos de tráfico que alcanzaron más de 200 Tbps en 2024, demostrando la dependencia de la infraestructura en la experiencia de terceros. A medida que se endurecieron las normas de cumplimiento y accesibilidad, los servicios llave en mano de subtitulado y DRM atrajeron a plataformas de nivel medio interesadas en gestionar el riesgo mientras se mantenían enfocadas en la narrativa.

Por soluciones: OTT domina mientras IPTV resurge

OTT mantuvo una participación del 56,20% en los ingresos de 2025 gracias a su alcance independiente del dispositivo y la facturación directa. Los lanzamientos continuos de funciones —desde perfiles personalizados hasta modos de visualización en grupo— aumentaron la fidelidad entre los hogares que ya gestionaban múltiples suscripciones. La IPTV repuntó con una CAGR del 13,1% después de que las operadoras de telecomunicaciones renovaron los paquetes de fibra hasta el hogar que garantizaban ancho de banda simétrico y paquetes de idiomas locales integrados, añadiendo así estabilidad al mercado de video streaming en evolución.

Surgieron modelos de negocio híbridos a medida que los operadores integraron aplicaciones OTT en los decodificadores, garantizando el acceso con un solo mando que atraía a los espectadores menos familiarizados con la tecnología. El multicast avanzado impulsó eficientemente los canales lineales en ultra-HD, y las guías electrónicas de programación mejoradas por IA expusieron joyas ocultas del catálogo. Los operadores de cable y satélite aprovecharon los contratos deportivos existentes para ofrecer transmisiones opcionales en 4K, retrasando pero sin impedir una deriva de participación a largo plazo hacia la entrega IP completa.

Por plataforma: las TV inteligentes se aceleran mientras el móvil lidera

Los teléfonos inteligentes y las tabletas representaron el 43,85% de los ingresos de 2025 y siguieron siendo indispensables para los viajeros y los espectadores que priorizan el móvil en India, Nigeria y Brasil. Las restricciones del tamaño de pantalla favorecieron la narrativa episódica, que se integró perfectamente con los formatos de anuncios verticales. Se proyecta que las TV inteligentes crezcan a una CAGR del 11,9%, ganando terreno a medida que los fabricantes incorporan centros de streaming en los menús de lanzamiento.

El reconocimiento automático de contenido proporcionó datos de visualización granulares, ayudando a los anunciantes a recalibrar la frecuencia de las campañas. Los asistentes de voz simplificaron el descubrimiento, y los puntos de reanudación entre plataformas garantizaron que los espectadores que iniciaban una serie en el móvil cambiaran al salón sin ningún inconveniente. Esta transferencia simétrica reforzó el bloqueo del ecosistema y sustentó la expansión del mercado de video streaming.

Por modelo de ingresos: el crecimiento de la publicidad desafía el dominio de la suscripción

El SVOD dominó con una participación del 69,20% en 2025, y el tamaño del mercado de video streaming vinculado a las membresías de pago seguía superando a los ingresos publicitarios. Sin embargo, los canales AVOD y FAST avanzaron con una CAGR del 14,7% a medida que los espectadores conscientes del presupuesto cambiaban los niveles premium por versiones con publicidad moderada. Netflix señaló que más de la mitad de los nuevos registros en Estados Unidos optaron por su plan con soporte publicitario, demostrando la elasticidad de precios en acción.

Las marcas acogieron favorablemente la segmentación rica por segmentos demográficos y de comportamiento. Amazon informó que su alcance publicitario alcanzó 130 millones de espectadores mensuales en Estados Unidos en 2025. La inflación de los CPM se moderó gracias a la optimización del inventario mediante la inserción dinámica. Los alquileres transaccionales siguieron siendo relevantes para los lanzamientos en ventana anticipada y los deportes de nicho, aunque su contribución agregada continuó contrayéndose.

Por tipo de implementación: la nube domina con impulso de la computación perimetral

Las implementaciones en la nube capturaron el 84,12% de los ingresos de 2025 y siguen una CAGR del 17,7% a medida que los flujos de trabajo migran a microservicios en contenedores que escalan por evento. El mercado de video streaming se beneficia de las granjas de codificación de pago por uso y los niveles de archivo en línea que reducen el costo total de propiedad. Los nodos de computación perimetral acercaron el procesamiento a los aficionados, reduciendo el retraso de inicio para los eventos 4K en vivo durante la temporada de fútbol de 2024.

AWS informó que las cargas de trabajo de video deportivo cuadruplicaron los minutos transmitidos entre 2021 y 2024, validando la arquitectura elástica. La infraestructura local persistió en los sectores de servicios financieros y defensa que exigían rutas de datos soberanas, pero su participación relativa se contrajo a medida que las certificaciones de la nube pública abordaban los obstáculos de cumplimiento.

Por usuario final: el segmento empresarial muestra un fuerte crecimiento

Los servicios al consumidor aún representaban el 75,75% de los ingresos de 2025, aunque los casos de uso empresariales como las reuniones generales virtuales, los días del inversor y las sesiones de capacitación registraron un pronóstico de CAGR del 12,5%. Los eventos internos se beneficiaron del control de acceso basado en SAML, lo que garantizaba que las presentaciones confidenciales permanecieran detrás de los cortafuegos corporativos al tiempo que aprovechaban las mismas pilas de tasa de bits adaptativa perfeccionadas en el entretenimiento.

Las empresas aplicaron análisis avanzados para medir el compromiso hasta las interacciones con las diapositivas, lo que permitió a los equipos de recursos humanos perfeccionar las secuencias de incorporación. Los departamentos de marketing de marca utilizaron lanzamientos de productos en streaming para llegar a audiencias globales en zonas horarias sincronizadas, reduciendo los presupuestos de viaje. Estos factores sostuvieron conjuntamente un vector de expansión saludable dentro del diversificado mercado de video streaming.

Análisis geográfico

América del Norte representó el 41,85% de los ingresos globales en 2025, ya que la banda ancha ubicua, los agresivos presupuestos de contenido original y la adopción temprana de híbridos publicitarios convergieron. Solo Estados Unidos proyecta elevar los ingresos de streaming de 112.000 millones de USD en 2024 a 140.000 millones de USD para 2029, reforzando su papel de ancla en el mercado de video streaming. La rotación competitiva se mantuvo alta porque los hogares acumularon un promedio de cinco servicios de pago, lo que llevó a las plataformas a rotar paquetes con descuento y ventanas de cine a streaming para mantener la rotación por debajo del 3% mensual. Canadá reflejó estos patrones, aunque los radiodifusores regionales preservaron los derechos deportivos locales que protegieron las preferencias de los espectadores nacionalistas.

Asia-Pacífico ofreció la CAGR regional más rápida del 16,8% y se prevé que añada 16.200 millones de USD en ingresos incrementales para 2029. India contribuyó con más de una cuarta parte del incremento, impulsada por planes de datos móviles con descuento y el streaming exclusivo de críquet, mientras que China se apoyó en las operadoras de telecomunicaciones estatales para acelerar la fibra hasta el hogar. Japón combinó el anime con series de alto presupuesto para mantener el liderazgo en ARPU. Las plataformas locales como JioCinema forjaron niveles de bajo precio combinados con opciones de pago diario, un modelo que ahora se copia en el Sudeste Asiático. El tamaño del mercado de video streaming ganó impulso adicional gracias a los clips cortos generados por los usuarios que actuaron como embudos hacia las bibliotecas premium de formato largo.

Europa mantuvo un sólido impulso, y el Reino Unido está destinado a convertirse en el mayor mercado de entretenimiento del continente para 2027 a medida que los niveles con soporte publicitario encuentran una audiencia direccionable en los hogares sensibles al precio. El 33% de los nuevos registros en el Reino Unido en el primer trimestre de 2025 seleccionaron un nivel publicitario, y Prime Video capturó el 17% de esas activaciones. Mercados como Alemania endurecieron las normas de divulgación de CO₂ para los centros de datos, impulsando estrategias de códec más ecológicas, mientras que Francia avanzó en las cuotas de contenido local que dieron forma a los planes de adquisición de catálogos.

América Latina y Oriente Medio y África registraron ingresos absolutos más bajos, pero publicaron un saludable crecimiento de usuarios de dos dígitos a medida que la penetración de los teléfonos inteligentes y las actualizaciones de banda ancha móvil alcanzaron una masa crítica. El crecimiento del SVOD fomentó la adopción de Wi-Fi 6 en toda la región, lo que a su vez mejoró las tasas de bits de streaming promedio. Las operadoras de telecomunicaciones de Nigeria probaron canales educativos con exención de datos que orientaron la demanda incremental hacia el entretenimiento comercial, ilustrando los beneficios mutuos entre los operadores y los proveedores de OTT en el mercado de video streaming que continúa ampliándose.

Panorama competitivo

La concentración del mercado se mantuvo moderada, con los cinco principales servicios capturando más del 50% de los ingresos globales. Netflix lideró el campo con 282 millones de suscriptores de pago en el tercer trimestre de 2024, y sus ingresos crecieron un 15% interanual hasta 9.800 millones de USD en ese trimestre. Prime Video le siguió con 117 millones de espectadores y los beneficios combinados de comercio minorista más streaming que mantuvieron la rotación mensual entre los miembros de Prime por debajo del 1%. Disney+ alcanzó 158,6 millones de suscriptores tras el lanzamiento de un nivel publicitario y un ajuste global de precios a finales de 2024. Hulu, Max y Apple TV+ completaron el grupo principal, cada uno apoyándose en pilares de contenido diferenciados.

Las iniciativas estratégicas se centraron en la diversificación de la monetización. Netflix expandió su programa de intercambio de pago a más de 100 países, generando ARPU incremental sin nuevos costos de contenido. Amazon introdujo creatividades publicitarias generadas dinámicamente que relacionaban los carruseles de productos con los perfiles de compras de los espectadores, integrando el comercio directamente en la reproducción. Disney fusionó la tecnología de ESPN+ con la infraestructura principal de Disney+ para respaldar eventos en vivo y paquetes de promoción cruzada que redujeron el costo de adquisición en un tercio.

La diferenciación tecnológica siguió siendo fundamental. Netflix hizo código abierto un nuevo optimizador de escala de AV1 a HEVC que redujo los minutos de codificación en un 18%, mientras que Prime Video aceleró su piloto de doblaje por IA para cubrir alemán, hindi y japonés tras una exitosa prueba en español. HBO Max cambió a una malla multi-CDN que redujo el 25% del re-buffering durante los estrenos de mayor audiencia, subrayando el rendimiento operativo como impulsor de la fidelidad en el mercado global de video streaming.

Líderes de la industria de video streaming

Netflix Inc.

Amazon.com Inc. (Prime Video)

Alphabet Inc. (YouTube)

The Walt Disney Company (Disney+, Hulu)

Tencent Holdings Ltd. (Tencent Video)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Amazon confirmó que su alcance con soporte publicitario en Estados Unidos aumentó a 130 millones de espectadores mensuales.

- Abril de 2025: UniqCast destacó el contenido exclusivo como el principal impulsor del crecimiento de OTT, apoyado por funciones de descubrimiento mediante IA.

- Abril de 2025: Ericsson añadió patentes multimedia al grupo de video Avanci, simplificando las licencias de códec para los editores.

- Marzo de 2025: Amazon inició pruebas de doblaje por IA en Prime Video, ampliando la accesibilidad multilingüe.

- Marzo de 2025: Disney+ y Netflix ampliaron sus programas deportivos, desencadenando un aumento de registros en streaming en vivo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial del streaming de vídeo como todos los servicios de pago o con publicidad que ofrecen contenidos de vídeo profesional en directo o a la carta a través de la red pública de Internet a pantallas de consumidores y empresas, captando ingresos por suscripciones, publicidad y transacciones.

Exclusión del ámbito de aplicación: no se contabilizan las ventas de hardware, las plataformas puramente de audio ni los vídeos sociales breves generados por los usuarios.

Segmentación

- Por tipo de transmisión

- Transmisión de video en vivo

- Transmisión no lineal / VOD

- Por componente

- Software

- Servicios

- Por soluciones

- Over-the-Top (OTT)

- Televisión por protocolo de Internet (IPTV)

- Televisión por cable

- Televisión de pago

- Por plataforma

- Teléfonos inteligentes y tabletas

- TV inteligente

- Laptops y equipos de escritorio

- Consolas de videojuegos

- Por modelo de ingresos

- Suscripción (SVOD)

- Publicidad (AVOD/FAST)

- Alquiler / Transaccional (TVOD)

- Por tipo de implementación

- Nube

- Local

- Por usuario final

- Consumidor

- Empresa

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar)

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de streaming, compradores de medios, operadores de telecomunicaciones y licenciatarios de contenidos de Norteamérica, Europa, Asia-Pacífico y Oriente Medio. En estas conversaciones se aclararon los ingresos medios por usuario, los cambios en el índice de ocupación de los niveles con publicidad y el calendario probable de implantación de nuevos estándares de compresión, lo que a su vez colmó las lagunas detectadas durante el trabajo secundario y sirvió de base para los impulsores de las previsiones.

Investigación documental

Empezamos con las estadísticas sectoriales de organizaciones como la Unión Internacional de Telecomunicaciones para la penetración de la banda ancha, la Motion Picture Association para la producción de contenidos profesionales y el Observatorio Europeo del Sector Audiovisual para el reparto regional de los ingresos. Los archivos de noticias de Dow Jones Factiva y los registros de envíos de dispositivos de IDC nos ayudaron a verificar las pautas de crecimiento de las plataformas. Para trazar las tendencias de adopción de códecs, se extrajeron señales adicionales de bases de datos públicas de aduanas, rastreadores de gastos publicitarios y datos de patentes de Questel. Esta lista es ilustrativa; muchas otras fuentes han contribuido a la recopilación de datos, las comprobaciones cruzadas y las pruebas de hipótesis.

Dimensionamiento y previsión del mercado

Se aplicó una estructura descendente y ascendente. En primer lugar, reconstruimos el gasto total en vídeo de pago y los desembolsos publicitarios mediante el mapeo de los hogares con banda ancha, el recuento de teléfonos inteligentes y el promedio de horas de vídeo vistas; a continuación, creamos grupos de demanda basados en el índice de penetración para asignar valor a los distintos modelos de ingresos. Como comprobación de la razonabilidad, se utilizaron roll-ups de precios medios de venta por suscripciones activas muestreados. Las variables clave incluyen la base de abonados de pago, la rotación mensual, los minutos de carga de anuncios de televisión conectada, los índices globales de velocidad de banda ancha y la inflación del gasto en contenidos; cada una de ellas se pronosticó mediante regresión multivariante combinada con análisis de escenarios en los que los cambios normativos o los ciclos de derechos deportivos podrían influir en los resultados. Las lagunas de datos en las regiones más pequeñas se colmaron mediante ratios de referencia frente a mercados homólogos con un PIB per cápita y una conectividad similares.

Ciclo de validación y actualización de datos

Los resultados se someten a tres rondas de revisión por parte de los analistas, se comparan con indicadores independientes y se automatizan las alertas de anomalías. Los informes se actualizan cada doce meses, con actualizaciones a mitad de ciclo provocadas por acontecimientos importantes, como subastas de derechos o cambios fiscales; antes de su publicación, se realiza una comprobación de sentido de última milla para garantizar que los clientes reciben la visión más actualizada.

Por qué la línea de base de transmisión de vídeo de Mordor exige una mayor confianza en las decisiones

Las estimaciones publicadas a menudo difieren porque las empresas eligen diferentes grupos de ingresos, divisiones regionales y bases monetarias. Nuestro ámbito de aplicación disciplinado, la cadencia de actualización anual y las auditorías de nivel variable mantienen la línea de base estable pero oportuna.

Entre los principales factores que influyen en las diferencias figuran si se contabiliza la publicidad en plataformas generadas por los usuarios, cómo se tratan los planes de datos móviles agrupados y la agresividad de la escalada de precios asumida. Algunos editores se basan principalmente en los datos de las plataformas, mientras que otros inflan los totales incluyendo el streaming de juegos o el comercio electrónico auxiliar. Mordor triangula tanto el gasto como las métricas de audiencia, lo que atenúa los extremos y ofrece a los planificadores un punto medio fiable.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 192 B (2025) | Inteligencia de Mordor | - |

| USD 157 B (2025) | Consultoría global A | Excluidos los niveles con publicidad y los mercados emergentes. |

| USD 226 B (2025) | Industria Editor B | Más ingresos por retransmisiones de juegos y contenidos sociales no deseados |

| USD 104 B (2024) | Consultoría regional C | Sólo contabiliza las cuotas de suscripción, omite la publicidad |

En resumen, Mordor Intelligence ofrece una base de referencia equilibrada y transparente basada en variables claramente trazadas y pasos repetibles, lo que da a los responsables de la toma de decisiones la confianza de que las cifras reflejan la realidad del mercado actual, sin dejar de ser sensibles a los cambios del mañana.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de video streaming?

El mercado de video streaming alcanzó 212,83 mil millones de USD en 2026 y se prevé que suba a 356.200 millones de USD para 2031.

¿Qué región se está expandiendo más rápidamente en ingresos de streaming?

Se proyecta que Asia-Pacífico crezca a una CAGR del 16,8% hasta 2031, impulsada por la expansión de la banda ancha móvil y las estrategias de contenido localizado.

¿Qué importancia tiene la publicidad para los ingresos futuros del streaming?

Los modelos basados en publicidad como AVOD y FAST están en una trayectoria de CAGR del 14,7% y se espera que representen el 27,85% de los ingresos globales de streaming para 2028.

¿Qué papel desempeña el 5G en la calidad del streaming?

El 5G y la computación perimetral reducen la latencia y admiten transmisiones en vivo confiables en 4K, con más de 2.800 millones de suscripciones 5G previstas para 2025.

¿Qué segmento de plataforma está ganando terreno más rápidamente?

Las TV inteligentes están registrando una CAGR del 11,9% a medida que las aplicaciones nativas, la búsqueda por voz y la reproducción HDR persuaden a los hogares a trasladar la visualización de formato largo de regreso a la pantalla más grande.

¿Por qué las empresas adoptan soluciones de streaming?

Las empresas utilizan video en vivo y bajo demanda seguro para la comunicación interna y la capacitación, lo que ayuda al segmento empresarial a registrar una CAGR del 12,5% hasta 2031.

Última actualización de la página el: