Tamaño y Participación del Mercado de Bombas Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 50.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas Industriales por Mordor Intelligence

El tamaño del mercado de bombas industriales fue valorado en USD 48,2 mil millones en 2025 y se estima que crecerá desde USD 50,46 mil millones en 2026 hasta alcanzar USD 63,45 mil millones en 2031, a una CAGR del 4,69% durante el período de pronóstico (2026-2031). La sustitución sostenida de redes municipales envejecidas, las adiciones de capacidad petroquímica y las normas de eficiencia más estrictas sustentaron la resiliencia del mercado a lo largo de una prolongada volatilidad en la cadena de suministro. El gasto de capital en tratamiento de agua siguió siendo el mayor impulsor anticipado de la demanda, con Estados Unidos destinando más de USD 50 mil millones para mejoras en infraestructura hídrica entre 2022 y 2026. Los megaproyectos en Qatar y Arabia Saudita continuaron impulsando pedidos de bombas de alta especificación capaces de manejar medios corrosivos y de alta temperatura en crackers de etileno y trenes de procesamiento de gas. Asia-Pacífico mantuvo el liderazgo volumétrico gracias a la industrialización a gran escala en China, India y el Sudeste Asiático, mientras que Oriente Medio y África registraron la trayectoria de crecimiento más rápida a medida que se aceleró la diversificación petroquímica.

Conclusiones Clave del Informe

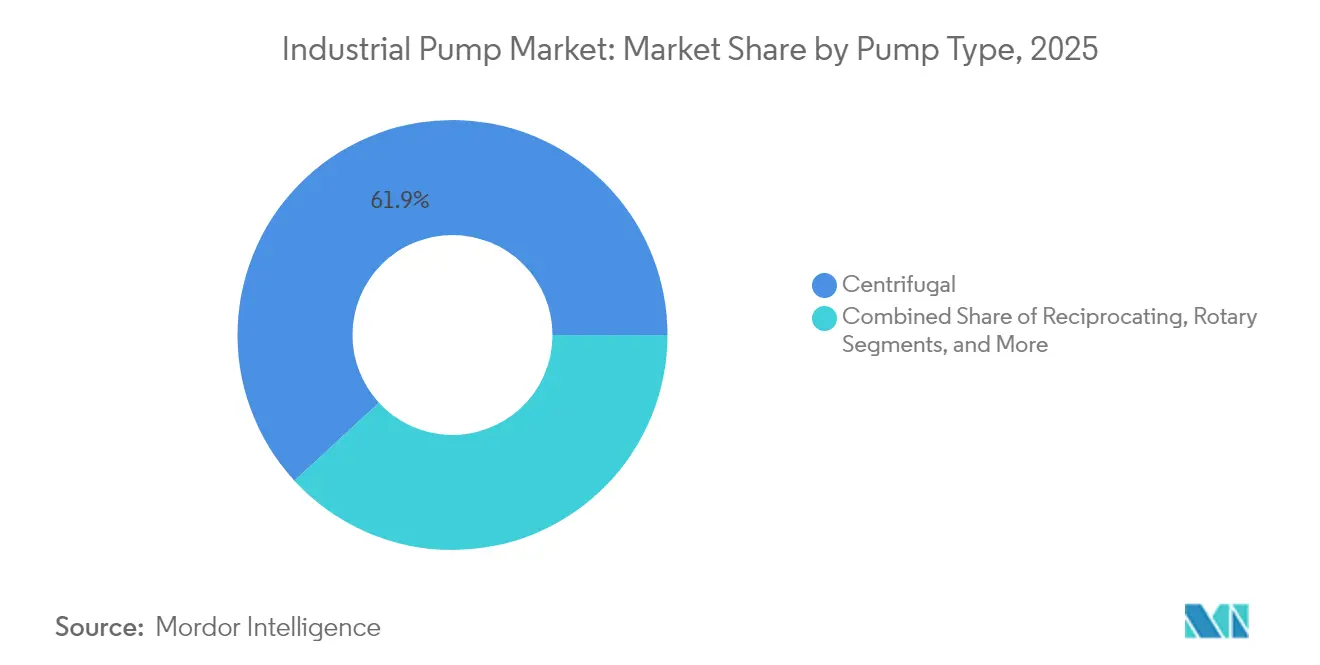

- Por tipo de bomba, los diseños centrífugos lideraron con una participación de ingresos del 61,85% en 2025; se prevé que las bombas de cavidad progresiva se expandan a una CAGR del 7,45% hasta 2031.

- Por fuente de energía, los sistemas accionados eléctricamente representaron el 77,95% de la participación del mercado de bombas industriales en 2025, mientras que se proyecta que las unidades de energía solar crezcan a una CAGR del 11,1% hasta 2031.

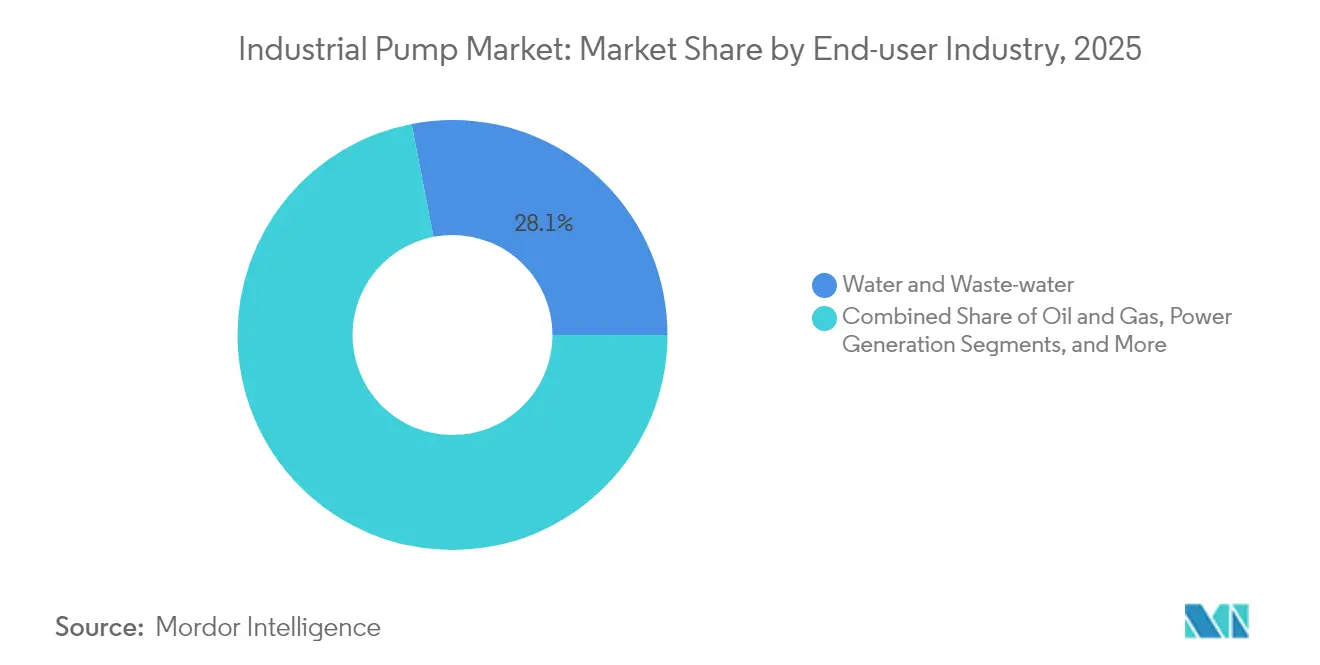

- Por industria de usuario final, las aplicaciones de agua y aguas residuales capturaron el 28,05% de la participación del tamaño del mercado de bombas industriales en 2025; los productos químicos y petroquímicos avanzan a una CAGR del 6,48% hasta 2031.

- Por orientación, las unidades sumergibles representaron el 30,75% de los ingresos de 2025; las bombas de superficie están en camino de alcanzar una CAGR del 9,85% hasta 2031.

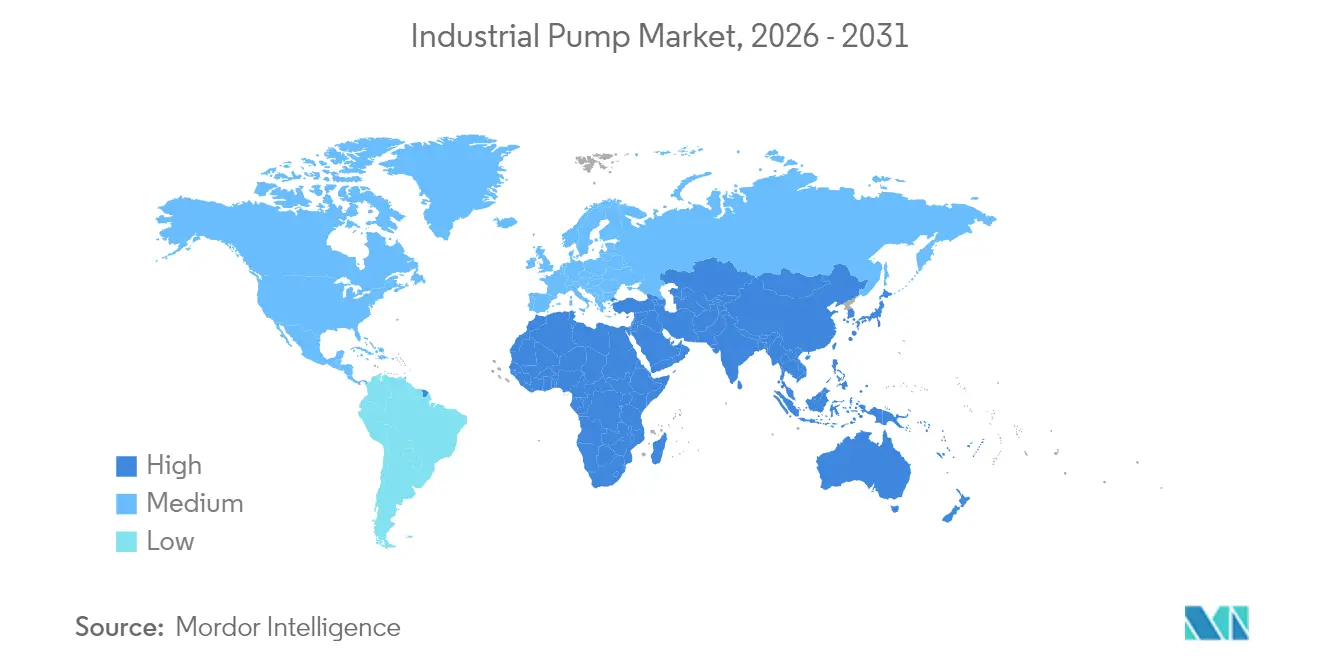

- Por geografía, Asia-Pacífico representó el 44,85% de los ingresos de 2025; la región de Oriente Medio y África está creciendo a una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bombas Industriales

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto global en tratamiento de agua y aguas residuales | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la capacidad petroquímica en Oriente Medio y África | +1.2% | Oriente Medio y África, con efecto secundario en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápido desarrollo de infraestructura industrial en Asia-Pacífico | +1.5% | Núcleo de Asia-Pacífico, impacto secundario en América del Sur | Mediano plazo (2-4 años) |

| Demanda de bombas resistentes a la corrosión en electrolizadores de hidrógeno verde | +0.7% | Global, adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Modelos de servicio IoT de mantenimiento predictivo que desbloquean ingresos posventa | +0.9% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Global en Tratamiento de Agua y Aguas Residuales

Los presupuestos municipales récord aprobados en 2024 y principios de 2025 se tradujeron en mayores volúmenes de licitación para bombas centrífugas de alta capacidad y bombas sumergibles para aguas residuales. La Agencia de Protección Ambiental de Estados Unidos estimó necesidades de rehabilitación a largo plazo superiores a USD 744 mil millones, lo que impulsó mejoras en múltiples fases, como la instalación regional de USD 465 millones de Sioux City y la planta Southside de USD 239 millones de Cape Fear. Los mandatos de tratamiento avanzado impulsaron el interés en trenes de ósmosis inversa de alta presión, con los sistemas multietapa verticales de Sulzer como base del proyecto de recuperación de drenaje Al Mahsama en Egipto.[1]Mary Scott Nabers, "Un Segmento de la Industria del Agua de Varios Miles de Millones de Dólares que No Debe Pasarse por Alto," Water Online, wateronline.com Las empresas de servicios públicos incorporan cada vez más sensores inalámbricos que transmiten datos de vibración y temperatura a paneles de control en la nube, reduciendo el tiempo medio de reparación en unidades críticas. Los marcos de adquisición comenzaron a ponderar los cálculos del costo total de propiedad que favorecen los diseños energéticamente eficientes, orientando a los compradores hacia motores de eficiencia premium que superan cómodamente los umbrales MEI de la Unión Europea. Las mayores obligaciones de monitoreo también ampliaron los fondos de ingresos posventa, consolidando contratos de servicio recurrentes para los fabricantes de equipos originales.

Expansión de la Capacidad Petroquímica en Oriente Medio y África

Los productores del Golfo impulsaron agendas de diversificación hacia el sector downstream, adjudicando contratos de ingeniería, adquisición y construcción para crackers, unidades de polímeros y trenes de procesamiento de gas que en conjunto requieren miles de bombas resistentes a la corrosión. El complejo de polímeros Ras Laffan de Qatar, con un presupuesto de USD 6 mil millones, incorporó un cracker de etano de 2.080 KTA previsto para entrar en operación en 2027. El proyecto Amiral de Arabia Saudita, valorado en USD 11 mil millones, añadió 1,65 millones de toneladas de capacidad nominal de etileno integrada con la refinería de SATORP, multiplicando la demanda de bombas conformes con API 610 que soportan temperaturas de descarga de 400°F. Las cláusulas de contenido local en las licitaciones de adquisición intensificaron los incentivos para que los fabricantes de equipos originales internacionales localizaran el mecanizado de carcasas y el ensamblaje final. Los usuarios finales priorizaron los variadores de frecuencia para reducir el consumo de energía, reforzando la adopción de controles de motores inteligentes alineados con las ambiciones regionales de eficiencia energética.

Rápido Desarrollo de Infraestructura Industrial en Asia-Pacífico

El complejo Fujian de USD 6,4 mil millones respaldado por SABIC en China y la continua Misión de Ciudades Inteligentes de India canalizaron financiamiento hacia activos de agua, energía y manufactura, cada uno como un impulso para el mercado de bombas industriales. Las líneas de producción automatizadas demandaron bombas de dosificación y transferencia controladas digitalmente capaces de interactuar con las redes de tecnología de la información de las fábricas. Las empresas mineras en Indonesia y Mongolia aumentaron la adquisición de bombas de lodo de alto contenido de cromo para gestionar relaves con contenido de sólidos superior al 20%. Simultáneamente, las plantas desalinizadoras en Australia contrataron unidades multietapa de alta presión diseñadas para presiones de alimentación de 70 bar, lo que refleja la creciente escasez de agua. Los compradores regionales mostraron receptividad hacia los modelos de servicio de pago por uso que incluyen mantenimiento basado en análisis, desbloqueando nuevos ingresos por suscripción para los fabricantes de equipos originales. Los esquemas de fijación de precios al carbono en Corea del Sur y Japón incentivaron aún más la adopción de bombas con mayor eficiencia de cable a agua, presionando a los proveedores a iterar rápidamente los diseños hidráulicos.

Demanda de Bombas Resistentes a la Corrosión en Electrolizadores de Hidrógeno Verde

Las instalaciones de electrolizadores aumentaron desde escala piloto hasta matrices de varios megavatios en Europa y América del Norte, impulsando un nicho emergente para bombas fabricadas en acero inoxidable 316L, súper dúplex y recubrimientos poliméricos avanzados. Los ingenieros de procesos requirieron sistemas de circulación que toleren electrolitos altamente corrosivos mientras gestionan fluctuaciones de flujo dentro de ±2%. Proveedores como Fluid Components International introdujeron interruptores de flujo certificados SIL-2 adaptados para pilas de membrana de intercambio protónico, mientras que IHI desarrolló recubrimientos especializados para placas bipolares que mantienen una baja resistencia interfacial a presiones de operación de 30 bar. A medida que los desarrolladores de proyectos perseguían objetivos de costo nivelado del hidrógeno, la eficiencia y el tiempo de actividad de las bombas se convirtieron en factores diferenciadores que determinaban las listas cortas de proveedores. Aunque los volúmenes siguen siendo modestos, los proveedores pioneros establecieron plantas de referencia que se espera se traduzcan en pedidos de seguimiento a medida que los centros de hidrógeno escalen hacia niveles de gigavatios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad en los precios del acero y el cobre está incrementando el costo total de propiedad | -0.8% | Global, con especial afectación en los centros de manufactura | Corto plazo (≤ 2 años) |

| Las directivas más estrictas de eficiencia de bombas están retrasando los ciclos de gasto de capital | -0.6% | Europa y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Transición hacia sistemas de micro-irrigación por gravedad sin motor en economías áridas | -0.3% | Oriente Medio, Norte de África y regiones áridas a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Acero y el Cobre que Incrementa el Costo Total de Propiedad

El cobre superó los USD 10.000 por tonelada métrica en 2024 y rozó los USD 11.000 en medio de inminentes déficits de oferta, elevando los costos de insumos de los productores entre un 3,5% y un 4,2% en estatores y bobinados con alto contenido de cobre. Las iniciativas de acero neutro en carbono añadieron mayor imprevisibilidad a medida que las acerías trasladaron los recargos de prima verde vinculados a la producción basada en hidrógeno. Los fabricantes respondieron ajustando los programas de cobertura, rediseñando las carcasas para reducir el uso de materiales e introduciendo cláusulas de precios dinámicos en los contratos de suministro. Los usuarios finales, por su parte, aplazaron las sustituciones discrecionales, extendiendo la vida media de los equipos y moderando los volúmenes de envío a corto plazo en el mercado de bombas industriales.

Directivas Más Estrictas de Eficiencia de Bombas que Retrasan los Ciclos de Gasto de Capital

Las enmiendas al Índice Mínimo de Eficiencia de la Unión Europea bajo el Reglamento 547/2012 entraron en vigor a finales de 2024, mientras que el Departamento de Energía de Estados Unidos mantuvo estrictos umbrales de Clasificación de Eficiencia de Bombas referenciados en 10 CFR Parte 431. Los diseños heredados tuvieron dificultades para superar los parámetros de referencia de cable a agua exigidos, lo que obligó a los fabricantes de equipos originales a invertir en nuevas geometrías hidráulicas y ampliar la capacidad de los bancos de pruebas. Los retrasos en la certificación prolongaron los plazos de lanzamiento de productos, y los usuarios finales pospusieron las compras a la espera de la disponibilidad de modelos conformes. Los pequeños fabricantes regionales sin instalaciones de laboratorio corrieron el riesgo de salir del mercado, acelerando las tendencias de consolidación que favorecieron a las marcas multinacionales con sólidos equipos de ingeniería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bomba: El Dominio de las Centrífugas Enfrenta Desafíos de Especialidad

Las unidades centrífugas mantuvieron el 61,85% de los ingresos de 2025, consolidando el mercado de bombas industriales gracias a su comprobado equilibrio entre costo y rendimiento en suministro de agua, transferencia de productos químicos y circuitos de climatización. El segmento generó volúmenes posventa constantes, dado el tiempo medio típico entre revisiones de tres años en ciclos de servicio municipal. Sin embargo, las demandas especializadas en el manejo de lodos viscosos desplazaron una participación incremental hacia los diseños de cavidad progresiva, que se proyecta alcancen una CAGR del 7,45% hasta 2031. El grupo de cavidad progresiva capturó una porción creciente del tamaño del mercado de bombas industriales para clientes petroquímicos y mineros que valoran el transporte de bajo cizallamiento. Mientras tanto, las bombas alternativas y de diafragma preservaron roles críticos en la inyección de alta presión y la producción sanitaria, respectivamente, aunque con presencias de nicho. Las actualizaciones de IoT se volvieron comunes incluso en conjuntos centrífugos heredados, permitiendo análisis predictivos de vibración que reducen el tiempo de inactividad no programado hasta en un 30%.

Los fabricantes de bombas de cavidad progresiva invirtieron fuertemente en recubrimientos de rotores resistentes al desgaste para extender los intervalos de servicio más allá de las 8.000 horas en condiciones de trabajo abrasivo. Las bombas rotativas de engranajes y peristálticas abordaron tareas emergentes de micro-dosificación dentro de las líneas de fabricación de materiales para baterías, subrayando la amplitud de la innovación en los usos finales. Los gemelos digitales construidos a partir de telemetría de sensores permitieron a los operadores simular el riesgo de cavitación en toda la envolvente hidráulica, impulsando refinamientos en el control de procesos que protegen los impulsores. Los proveedores continuaron enfatizando los sellos de cartucho modulares que simplifican el mantenimiento y reducen el inventario de repuestos. Con el foco regulatorio fijo en la intensidad energética, las mejoras de eficiencia en las volutes de carcasa y los álabes difusores se convirtieron en una necesidad competitiva en todos los tipos de bombas del mercado de bombas industriales en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Energía: La Hegemonía Eléctrica Desafiada por la Innovación Solar

Los conjuntos accionados eléctricamente mantuvieron una participación dominante del 77,95% en 2025, beneficiándose del acceso casi universal a la red eléctrica en las economías industrializadas y de los rendimientos de eficiencia incremental de los variadores de frecuencia. Los datos de campo registrados por la plataforma QUANTM de Graco demostraron hasta un 85% de eficiencia del motor gracias a la topología de flujo transversal, reforzando la narrativa de la ventaja del costo del ciclo de vida basado en electricidad. Las soluciones de energía solar, sin embargo, emergieron como el segmento de más rápida expansión de la industria de bombas industriales, avanzando a una CAGR del 11,1% impulsada por proyectos de irrigación rural en África y el sur de Asia. Los costos de instalación que oscilan entre EUR 76,23 (USD 89,13) y EUR 1.219,59 (USD 1.425,95) se tradujeron en costos nivelados competitivos, especialmente una vez consideradas las primas de logística de combustible en los conjuntos diésel.

Los paquetes de motor diésel mantuvieron relevancia estratégica para la fracturación en campos petroleros y la evacuación de aguas pluviales de emergencia, donde la resiliencia de la red eléctrica seguía siendo cuestionable. Los accionamientos hidráulicos y neumáticos continuaron sirviendo a instalaciones en áreas peligrosas y equipos de planta móvil que valoraban la densidad de potencia y la seguridad contra la ignición. Las soluciones de microrred híbrida que combinan matrices fotovoltaicas con almacenamiento de iones de litio entraron en la fase piloto en varias minas de Indonesia, ofreciendo disponibilidad las 24 horas del día, los 7 días de la semana sin suplemento diésel. Las actualizaciones de variadores de frecuencia en las flotas eléctricas existentes redujeron las facturas de energía hasta en un 20% en aplicaciones de desalinización de servicio continuo. En conjunto, la combinación de fuentes de energía ilustró el pragmatismo de los usuarios finales, pero se espera que el liderazgo eléctrico en el mercado de bombas industriales persista durante el horizonte de pronóstico.

Por Industria de Usuario Final: El Tratamiento de Agua Lidera en Medio del Auge del Sector Químico

Los operadores de agua municipales e industriales representaron el 28,05% de los ingresos totales de 2025, subrayando el estatus del sector como columna vertebral del mercado de bombas industriales. La sustitución continua de bombas envejecidas de hierro fundido por variantes de acero dúplex resistentes a la corrosión se intensificó a medida que las empresas de servicios públicos buscaban ciclos de vida de activos más largos frente a las crecientes cargas de salinidad en los acuíferos costeros. El segmento de productos químicos y petroquímicos, mientras tanto, trazó una brisk CAGR del 6,48% para el resto de la década, impulsado por plantas de etileno, polipropileno y aromáticos a mega escala que requieren miles de bombas de proceso y de servicios auxiliares. Los grandes sitios de cracker a menudo especifican diseños de voladizo de una sola etapa para hidrocarburos más ligeros y radiales multietapa para la circulación de reformado de alta presión, impulsando corridas de producción de alta variedad en las fábricas de los fabricantes de equipos originales.

El petróleo y el gas, a pesar de los volátiles ciclos de gasto de capital, continuaron representando un flujo de ingresos posventa significativo dadas las estrictas exigencias de tiempo de actividad en las bombas de inyección, transferencia y carga. Los propietarios de plantas de generación de energía desplazaron la inversión hacia bombas de enfriamiento de circuito cerrado compatibles con calderas avanzadas ultrasupercríticas y hacia bombas de sal fundida en plantas emergentes de energía solar de concentración. Las operaciones mineras priorizaron bombas de lodo robustas con carcasas revestidas de elastómero; el tiempo de inactividad en un solo tren de drenaje podría detener el rendimiento del molino por un valor de USD 0,5 millones al día. Los procesadores de alimentos y bebidas solicitaron diseños centrífugos e de lóbulos higiénicos para alinearse con las normas de la Ley de Modernización de la Inocuidad Alimentaria, mientras que los fabricantes farmacéuticos se apoyaron en bombas de diafragma que ofrecen regímenes validados de limpieza en el lugar. Las capas de servicio digital se extendieron por todos los sectores verticales, convirtiendo los datos operativos brutos en órdenes de trabajo predictivas y reforzando la fidelización de los ingresos por servicio para los proveedores de primer nivel dentro del mercado de bombas industriales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Orientación de la Bomba: La Ventaja Sumergible Encuentra la Innovación Superficial

Los equipos sumergibles capturaron el 30,75% de las ventas de 2025, siendo su huella compacta y la supresión de ruido invaluables en las densas instalaciones urbanas de servicios públicos y las minas subterráneas. Los motores sellados protegidos por cámaras llenas de aceite exhibieron una sólida fiabilidad, aunque las reparaciones in situ siguieron siendo costosas, lo que llevó a los operadores a adoptar sondas de temperatura inalámbricas que señalan los fallos de los sellos antes de que se produzca una entrada catastrófica. Las bombas montadas en superficie, aunque históricamente de fácil mantenimiento, se beneficiaron de una reciente oleada de mejoras de diseño que redujeron las brechas de ruido y vibración mientras mantenían un acceso sencillo. Su menor tiempo medio de reparación contribuyó a una CAGR anticipada del 9,85%, superando a las sumergibles en crecimiento de volumen incremental.

Sulzer amplió su instalación de Easley, Carolina del Sur, en 2024 para localizar bombas trituradoras sumergibles que cumplen con los criterios de Construir en América, Comprar en América, reflejando la preferencia del sector público por equipos de origen nacional. Al mismo tiempo, los fabricantes de bombas de superficie integraron anillos de desgaste compuestos y construcción de carcasa partida para reducir las pérdidas por fugas y simplificar la extracción del impulsor. Ambas orientaciones adoptaron módulos de análisis en el borde que procesan espectros de vibración localmente, minimizando las necesidades de ancho de banda mientras siguen señalando anomalías a través de paneles de control en la nube. Los usuarios finales desplegaron cada vez más flotas mixtas, optando por sumergibles en pozos con espacio restringido y unidades de superficie donde la huella permitía bahías de mantenimiento estándar. Esta combinación pragmática reforzó la naturaleza diversificada y orientada a las aplicaciones de la demanda que caracteriza al mercado de bombas industriales.

Análisis Geográfico

Asia-Pacífico dominó con el 44,85% de los ingresos en 2025 tras décadas de desarrollo industrial, extensas mejoras municipales y localización de manufactura impulsada por políticas. Los nuevos complejos de cracker de etileno en Fujian y los grandes esquemas de desalinización en Australia ampliaron la adquisición de bombas multietapa de alta eficiencia. El estímulo de China para la reutilización de aguas residuales y el programa de Incentivos Vinculados a la Producción de India para productos químicos continuaron canalizando pedidos hacia fabricantes de bombas tanto globales como nacionales. Los impulsos regulatorios en torno a la intensidad eléctrica y las huellas de carbono incentivaron a los operadores a actualizar con variadores de frecuencia, orientando el volumen del mercado hacia líneas de productos de eficiencia premium dentro del mercado de bombas industriales.

Oriente Medio y África registraron la CAGR más rápida del 6,05%, impulsada por USD 17 mil millones en inversiones petroquímicas combinadas en Arabia Saudita, Qatar y los Emiratos Árabes Unidos. La desalinización, como el proyecto de agua de mar de 1 millón de m³/día de NEOM, demandó bombas de acero dúplex de alta presión tolerantes a la corrosión por tensión de cloruros. Las expansiones mineras africanas en Zambia y la República Democrática del Congo aumentaron los pedidos de unidades de lodo resistentes a la abrasión. Los marcos de contenido local impulsaron a los fabricantes de equipos originales a abrir centros de servicio en Omán y Sudáfrica, acortando los tiempos de respuesta en las revisiones y reforzando la fidelidad a la marca. América del Norte experimentó un ciclo de sustitución constante impulsado por las leyes de infraestructura hídrica, con California, Texas y Florida acumulando la mayor parte de las licitaciones para bombas centrífugas y turbinas verticales de sustitución. Los incentivos de política energética apoyaron la adopción temprana de la electrólisis de hidrógeno, generando pedidos de nicho para bombas de circulación resistentes a la corrosión. Las estrictas regulaciones de Índice Mínimo de Eficiencia de Europa estimularon la demanda de diseños de ultra alta eficiencia y alentaron a los propietarios de plantas a reevaluar las métricas de costo total de propiedad. América Latina, aunque más pequeña, fue testigo de una adopción constante de bombas de irrigación agrícola y demanda relacionada con la minería en Chile y Perú. En todas las regiones, las propuestas de servicio digital con mantenimiento predictivo se convirtieron en un factor decisivo en las evaluaciones de licitaciones, configurando aún más las posiciones competitivas en el mercado de bombas industriales.

Panorama regulatorio

Los proveedores de bombas industriales operan bajo normas cada vez más estrictas de eficiencia energética y sostenibilidad que condicionan el diseño de productos, las pruebas y los plazos de certificación. En la Unión Europea, el Reglamento (UE) n.º 547/2012 de la Comisión establece umbrales de Índice Mínimo de Eficiencia (MEI) para bombas rotodinámicas de agua limpia, mientras que los circuladores están sujetos a requisitos de ecodiseño independientes (Reglamento (CE) 641/2009 de la Comisión). La tendencia hacia requisitos más amplios de ciclo de vida se refuerza con el Reglamento (UE) 2024/1781, adoptado en junio de 2024, que establece un nuevo marco de requisitos de ecodiseño para productos sostenibles y extiende el cumplimiento más allá de la eficiencia hidráulica hacia atributos de durabilidad y sostenibilidad.

En Estados Unidos, los requisitos de conservación de energía relacionados con bombas están codificados en el 10 CFR Parte 431, incluido el 10 CFR 431.465 para determinadas categorías de bombas comerciales e industriales. El DOE también finalizó nuevas normas de conservación de energía para bombas circuladoras el 20 de mayo de 2024, con cumplimiento obligatorio para unidades fabricadas o importadas a partir del 22 de mayo de 2028. Estos plazos de cumplimiento plurianuales respaldan la inversión de los OEM en capacidad de bancos de prueba, documentación y ciclos de rediseño, y pueden afectar el momento de reemplazo a medida que los usuarios finales esperan gamas de modelos totalmente conformes.

Análisis de la cadena de valor

La cadena de valor de las bombas industriales comienza con materias primas e insumos de ingeniería, incluidos acero y aleaciones especiales, piezas fundidas y forjadas, bobinados de cobre y motores, sellos mecánicos, rodamientos, electrónica y variadores de frecuencia (con ABB, Danfoss y Siemens comúnmente especificados para aplicaciones de control de bombas). Se agrega valor mediante el diseño y validación hidráulica, el fundido y mecanizado de carcasas e impulsores, la integración de motores y variadores, el ensamblaje, las pruebas y certificación, y el embalaje. La distribución se divide entre ventas directas de OEM a EPC y usuarios finales industriales, socios de canal y distribuidores para líneas de productos estándar, y entrega orientada a proyectos para bombas de alta especificación utilizadas en petroquímica, desalinización y grandes activos municipales.

Los servicios posventa constituyen un grupo central de beneficios, que abarca la puesta en marcha en campo, repuestos, reemplazo de sellos y rodamientos, reparación y revisión general, y monitoreo digital de condición que alimenta contratos de mantenimiento predictivo. En 2026, los acuerdos de adquisición a largo plazo en Arabia Saudita, como los Acuerdos de Adquisición Corporativa firmados por Celeros Flow Technology (febrero de 2026) y Sulzer (mayo de 2026), muestran cómo la localización y el soporte del ciclo de vida se están integrando cada vez más aguas arriba en las decisiones de abastecimiento. La cadena también es sensible a restricciones comerciales y de capacidad: VDMA señaló que una investigación antisubvenciones de la UE sobre bombas y válvulas industriales chinas contribuyó a retrasos aduaneros y logísticos en 2026, y los límites de capacidad de fabricación en fundiciones tradicionales y otros suministros de componentes grandes pueden extender los plazos de entrega de bombas grandes y válvulas de control más allá de 180 días, lo que empuja a los OEM y compradores hacia estrategias de mecanizado alternativas y un abastecimiento más regionalizado.

Panorama Competitivo

La competencia se mantuvo moderadamente fragmentada a medida que los líderes globales competían con sólidos especialistas regionales que ofrecían soluciones adaptadas a las aplicaciones y respuestas posventa ágiles. La adquisición de Sundyne por parte de Honeywell en marzo de 2025 añadió una cartera premium de turbobombas API 610 e integralmente engranadas a su línea, consolidando una apuesta más amplia por equipos críticos. Grundfos, de manera similar, reforzó su presencia europea mediante la adquisición por EUR 100 millones (USD 116,92 millones) del brazo Comercial e Industrial de Culligan, ampliando la competencia en tratamiento de agua en tres grandes mercados de la Unión Europea.[4]"Grundfos Adquirirá el Negocio Comercial e Industrial de Culligan," Grundfos, grundfos.com Xylem, por su parte, registró USD 2,1 mil millones en ingresos en el primer trimestre de 2025 gracias a ofertas digitales diferenciadas que integran sensores inteligentes con análisis en la nube, una capacidad que agudizó su ventaja competitiva en proyectos de actualización.

Los fabricantes de equipos originales de primer nivel apostaron decididamente por plataformas de mantenimiento predictivo —Grundfos Machine Health y Sulzer Sense— aprovechando modelos de aprendizaje automático para pronosticar fallos de rodamientos con semanas de anticipación. El giro elevó los márgenes de servicio y profundizó la fidelización de los clientes, especialmente en plantas de agua y productos químicos de misión crítica donde los costos de inactividad ascienden a millones por día. La consolidación también se filtró al segmento de nivel medio: Atlas Copco adquirió Kracht GmbH, e ITT incorporó al especialista danés en bombas marinas Svanehøj, señalando el apetito por tecnologías de nicho que complementan las carteras intersectoriales. Los proveedores sin credenciales digitales o de eficiencia energética perdieron participación frente a los innovadores que combinaron hardware, sensores y plataformas en la nube en paquetes cohesivos, una tendencia que se espera persista a medida que las métricas de gobernanza ambiental, social y corporativa orienten las adquisiciones en el mercado de bombas industriales.

Surgieron alianzas estratégicas entre fabricantes de bombas y empresas de ciencia de materiales para acelerar las aleaciones resistentes a la corrosión destinadas a aplicaciones de hidrógeno verde. Sulzer se asoció con Outokumpu para calificar grados de súper dúplex frente a los próximos estándares de compatibilidad con hidrógeno ISO 19880-3. En otro lugar, Graco licenció patentes de motores de flujo transversal de un consorcio de investigación europeo para acelerar su hoja de ruta de alta eficiencia. La intensidad competitiva fue más alta en las líneas centrífugas de productos básicos, donde los productores locales mantuvieron ventajas de costo; los nichos premium como la circulación en electrolizadores y las bombas de alimentación de ósmosis inversa de alta presión ofrecieron márgenes más saludables e insulación de las guerras de precios. En general, el mercado de bombas industriales recompensó a las empresas capaces de combinar diseños de ahorro de energía con modelos de servicio basados en datos.

Líderes de la Industria de Bombas Industriales

Flowserve Corporation

Grundfos Holding A/S

KSB AG

Sulzer Ltd

Weir Group PLC,

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento de la eficiencia energética y las adquisiciones basadas en el costo total de propiedad están creando espacio para trenes de bombeo de eficiencia premium que integran hidráulica, motores y variadores, con el monitoreo digital cada vez más utilizado para respaldar la verificación del rendimiento. El marco MEI de la UE bajo el Reglamento 547/2012 y los requisitos estadounidenses bajo el 10 CFR Parte 431 están reforzando la demanda de rediseños, capacidad de pruebas y ciclos de renovación de productos conformes, mientras que los estándares de planta especifican cada vez más la integración de VFD en arquitecturas DCS/SCADA. Este entorno favorece a los proveedores que pueden ofrecer rendimiento conforme rápidamente y respaldar flotas con análisis, particularmente en agua y aguas residuales, donde los programas de reemplazo están vinculados a actualizaciones de infraestructura financiadas (Estados Unidos destinó más de USD 50 000 millones a actualizaciones de infraestructura hídrica entre 2022 y 2026).

La localización de capacidad y el suministro con plazos de entrega más cortos también se están convirtiendo en oportunidades tangibles a medida que los compradores reequilibran el abastecimiento en medio de fricciones aduaneras y largos plazos de entrega de componentes. En 2026, las inversiones y expansiones de los OEM ilustran la dirección de la tendencia: Grundfos celebró la ceremonia de inicio de una expansión de producción de 143 000 pies cuadrados en su campus de Brookshire, Texas (con una capacidad declarada de 75 000 unidades por año), NETZSCH inauguró una nueva planta de producción de bombas en Goa, India, y KSB inició un proyecto de expansión y modernización de 70 millones de EUR en su planta de producción Eta de Frankenthal, Alemania. Junto con estos movimientos, áreas como las bombas de circulación resistentes a la corrosión para electrolizadores de hidrógeno verde y las funciones de alimentación de ósmosis inversa de alta presión siguen estando poco abastecidas en relación con la actividad de proyectos en aceleración, lo que respalda ofertas diferenciadas en materiales, sellado y modelos de servicio centrados en el tiempo de actividad.

Desarrollos recientes del sector

- Junio de 2026: Flowserve completó la adquisición de la División de Válvulas de Trillium Flow Technologies por USD 490 millones (más ajustes de capital de trabajo), excluyendo las operaciones francesas de válvulas. La transacción amplía la presencia de Flowserve en control de flujo para aplicaciones de servicio crítico y aumenta el apalancamiento de venta cruzada en proyectos relacionados con bombas que combinan válvulas, sellos y servicios posventa.

- Marzo de 2025: Honeywell anunció la adquisición de Sundyne, sumando capacidades de turbobombas API 610 y de engranaje integral a su cartera. Este movimiento fortalece la participación en servicios petroquímicos y de refinería de alta especificación, donde las bombas de ingeniería y los contratos de soporte del ciclo de vida suelen otorgarse conjuntamente.

- Abril de 2024: Saudi Aramco adjudicó USD 7700 millones en contratos EPC para la expansión de la Planta de Gas de Fadhili, aumentando la demanda de bombas de proceso y de servicios especializadas en los trenes de procesamiento de gas. Proyectos upstream y midstream de gran escala de este tipo suelen impulsar paquetes de bombas conformes con API, aprovisionamiento de repuestos y requisitos de capacidad de servicio local.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de bombas industriales abarca los equipos mecánicos utilizados para mover líquidos en entornos industriales y de servicios públicos, junto con el suministro empaquetado relacionado para dichas aplicaciones. Los ingresos se contabilizan en el punto de venta de las bombas utilizadas en procesos, manejo de agua y ciclos de servicio similares.

Exclusiones de alcance: se excluyen los compresores y los equipos de transporte puramente neumático, y también se excluyen los ingresos exclusivamente de servicio cuando no se suministra equipo de bombeo.

Descripción general de la segmentación

- Por Tipo de Bomba

- Centrífuga

- Alternativa

- Rotativa

- Diafragma

- Cavidad Progresiva

- Otros

- Por Fuente de Energía

- Eléctrica

- Diésel

- Solar

- Hidráulica

- Neumática

- Por Industria de Usuario Final

- Petróleo y Gas

- Agua y Aguas Residuales

- Productos Químicos y Petroquímicos

- Generación de Energía

- Minería

- Alimentos y Bebidas

- Farmacéuticos

- Pulpa y Papel

- Otros

- Por Orientación de la Bomba

- Sumergible

- Superficial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Taiwán

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Turquía

- Israel

- Países del Consejo de Cooperación del Golfo

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para mapear los grupos de demanda y garantizar que no se omitan mercados finales importantes donde se instalan y reemplazan bombas. Nos basamos en fuentes públicas como el USGS y otras estadísticas nacionales de geología y minería, la Agencia Internacional de Energía para indicadores de energía y electricidad, series de infraestructura y producción industrial del Banco Mundial y la OCDE, y UN Comtrade para flujos comerciales que ayudan a validar la disponibilidad de suministro por región.

También revisamos informes anuales de proveedores, presentaciones a inversores, referencias regulatorias y de normas donde aplican reglas de eficiencia, y cobertura de prensa creíble sobre ciclos de gasto de capital en agua y petroquímica. En algunos casos, se utilizan suscripciones pagas de finanzas corporativas y noticias para verificar la dirección y el momento de los ingresos, y se utiliza selectivamente una base de datos de envíos de importación y exportación a nivel de embarque para verificar la coherencia de los movimientos transfronterizos en las categorías de bombas y piezas. Estas fuentes documentales son solo ilustrativas, y se revisaron muchos otros documentos públicos para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

Las conversaciones primarias se utilizan para poner a prueba supuestos que no pueden leerse directamente en los datos públicos, especialmente las bandas de precios, las tasas de reemplazo y hacia dónde se está desplazando la demanda entre los usuarios finales. Hablamos con una combinación de fabricantes, distribuidores, participantes vinculados a EPC y grandes usuarios finales en APAC, EMEA y América para que los ciclos industriales regionales y las prioridades de infraestructura hídrica pudieran reflejarse en el modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 12% | APAC: 44% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 31% | EMEA: 35% |

| Jugadores más pequeños: 22% | Gerentes: 57% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde se utilizan indicadores de actividad industrial e infraestructura para reconstruir un grupo de demanda de bombas realista por región, y luego el valor se asigna entre los principales usos finales industriales. Para mantener los totales bien fundamentados, el modelo se corrobora mediante verificaciones selectivas de abajo hacia arriba, como rangos de precio de venta promedio muestreados multiplicados por la demanda unitaria estimada en usos finales clave, seguidas de conversaciones con canales que ayudan a ajustar la distribución.

Algunos insumos que mueven materialmente el modelo incluyen la actividad de proyectos upstream y downstream de petróleo y gas, la intensidad del gasto de capital en agua municipal y aguas residuales, la dirección de la producción minera, las adiciones de generación eléctrica, y el momento de reemplazo vinculado a la antigüedad del parque instalado y las normas de eficiencia energética. Cuando la visibilidad de abajo hacia arriba es más débil, por ejemplo en suministro local más pequeño o sistemas empaquetados de uso mixto, las brechas se gestionan utilizando indicadores indirectos de comercio y producción industrial, y luego los valores implícitos se validan mediante retroalimentación primaria. El pronóstico se realiza mediante análisis de escenarios respaldado por carteras de proyectos a corto plazo e indicadores macroeconómicos de mediano plazo, y los escenarios se acotan utilizando los rangos de consenso escuchados de los encuestados de la industria.

Validación de datos y ciclo de actualización

La validación se realiza por etapas para que los totales del mercado no dependan de una sola serie de datos o un solo conjunto de entrevistas. Los resultados del modelo se comparan con señales independientes, como patrones comerciales regionales, la dirección de la inversión en energía y agua, y comentarios de proveedores, y luego se revisan las grandes variaciones hasta que los factores puedan explicarse en términos claros.

Antes de la aprobación final, el trabajo pasa por controles de revisión interna para verificar la coherencia aritmética, la alineación de unidades y monedas, y los movimientos interanuales que parezcan fuera de patrón. Si una cifra cambia de manera significativa debido a una nueva ola de proyectos, una actualización regulatoria o un shock macroeconómico, se vuelve a contactar a los encuestados para confirmar qué cambió y si afecta los precios o los volúmenes. Los informes se actualizan anualmente, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de bombas industriales de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para bombas industriales pueden parecer muy distantes entre sí incluso cuando el tema suena idéntico, porque cada editor contabiliza límites de producto diferentes y utiliza supuestos de precio y tiempo distintos. La dispersión típicamente proviene de cómo se tratan los sistemas empaquetados, qué equipos de manejo de fluidos adyacentes se agrupan, y qué tan rápido se supone que se mueven los ASP entre regiones.

Los sistemas de bombeo empaquetados y las soluciones tipo skid son un factor común de diferencias, ya que algunas estimaciones incorporan skids y accesorios de manejo de fluidos más amplios que elevan el total. Los ciclos de gasto de capital industrial también se traducen de manera diferente en ingresos, donde algunas fuentes usan un cronograma de proyectos agresivo y otras una curva de realización más lenta, y el momento de la conversión de divisas puede ampliar las brechas cuando se combinan regiones. Los elementos periféricos como repuestos, controles y mano de obra de instalación también pueden incluirse de manera inconsistente, razón por la cual dos estimaciones pueden diferir incluso para el mismo año declarado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 48.20 mil millones (2025) | |

| Consultora Global A | USD 73.65 mil millones (2025) | Utiliza un enfoque más amplio de bombas industriales que parece contabilizar un conjunto más amplio de skids de bombas empaquetadas y componentes de manejo de fluidos adyacentes, lo que aumenta la base de valor para el mismo año. |

| Editorial de la Industria B | USD 47.41 mil millones (2025) | Se apoya más fuertemente en una cobertura orientada a aplicaciones y puede excluir algunos nichos de usuarios finales y bombas industriales empaquetadas, lo que puede reducir el grupo de demanda implícito en regiones donde predominan las instalaciones multiindustriales. |

Los skids de bombas empaquetadas y las adiciones más amplias de manejo de fluidos quedan fuera del alcance de Mordor Intelligence, lo que explica por qué un valor publicado de 2025 resulta mucho más alto aunque las etiquetas de uso final parezcan similares. Una vez alineado el alcance, la brecha restante generalmente proviene de qué tan rápido se convierten las carteras de proyectos en ingresos y cómo se aplican los movimientos de ASP entre regiones, que son supuestos que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de bombas industriales en 2026 y a qué velocidad crecerá?

El mercado de bombas industriales se situó en USD 50,46 mil millones en 2026 y se prevé que se expanda hasta USD 63,45 mil millones en 2031 a una CAGR del 4,69%.

¿Qué tipo de bomba tiene la mayor participación en el mercado de bombas industriales?

Las bombas centrífugas lideraron con una participación de ingresos del 61,85% en 2025 debido a su versatilidad en agua, petróleo y gas, y servicios industriales generales.

¿Por qué las bombas de energía solar están ganando protagonismo?

Las unidades solares ofrecen una economía atractiva para la irrigación fuera de la red y el suministro de agua remoto, impulsando una CAGR del 11,1% hasta 2031 a medida que se acelera la adopción de energías renovables.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Se proyecta que los productos químicos y petroquímicos crezcan a una CAGR del 6,48%, respaldados por mega-crackers y proyectos de integración de refinerías en Oriente Medio y Asia-Pacífico.

¿Cómo afectan las regulaciones de eficiencia a las compras de bombas?

Las normas de Índice Mínimo de Eficiencia de la Unión Europea y de Clasificación de Eficiencia de Bombas de Estados Unidos están llevando a los compradores a retrasar las actualizaciones hasta que los diseños conformes entren al mercado, alargando temporalmente los ciclos de gasto de capital pero favoreciendo en última instancia las bombas de alta eficiencia.

¿Qué papel desempeña la digitalización en la industria de bombas industriales?

El monitoreo basado en IoT y las plataformas de mantenimiento predictivo reducen el tiempo de inactividad no planificado y crean ingresos de servicio de alto margen, convirtiéndose en un diferenciador clave entre los principales proveedores.

Última actualización de la página el: