Tamaño y Participación del Mercado de Computación de Nueva Generación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

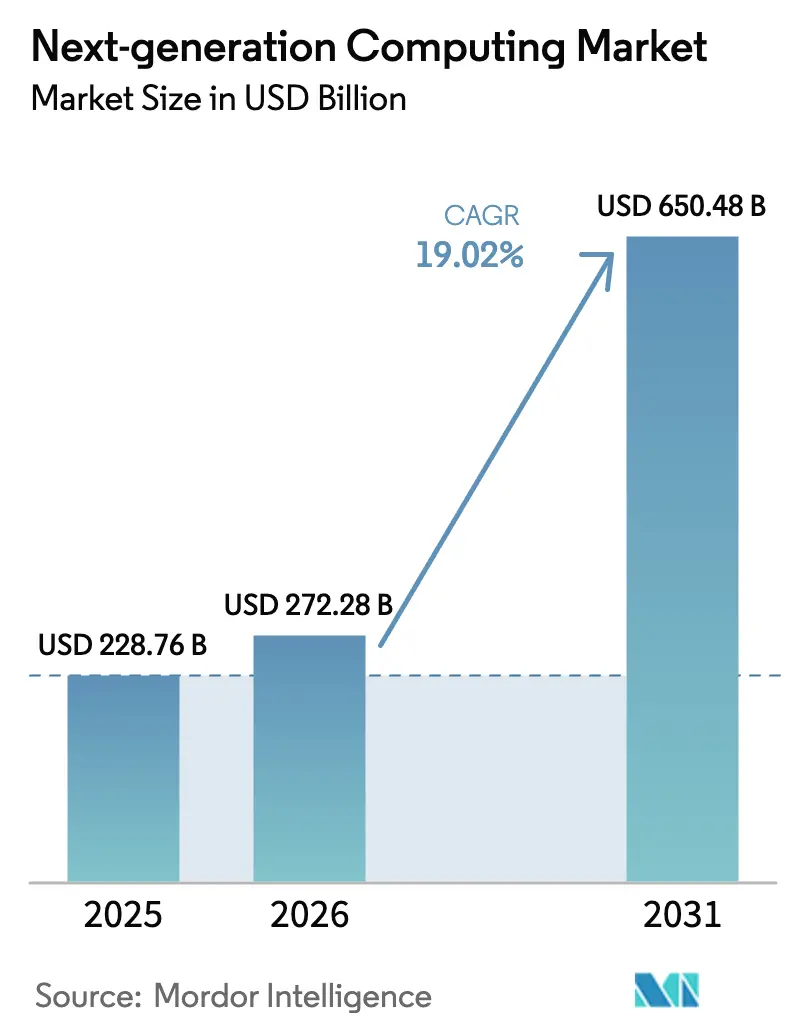

| Tamaño del Mercado (2026) | 272.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 650.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.02% CAGR |

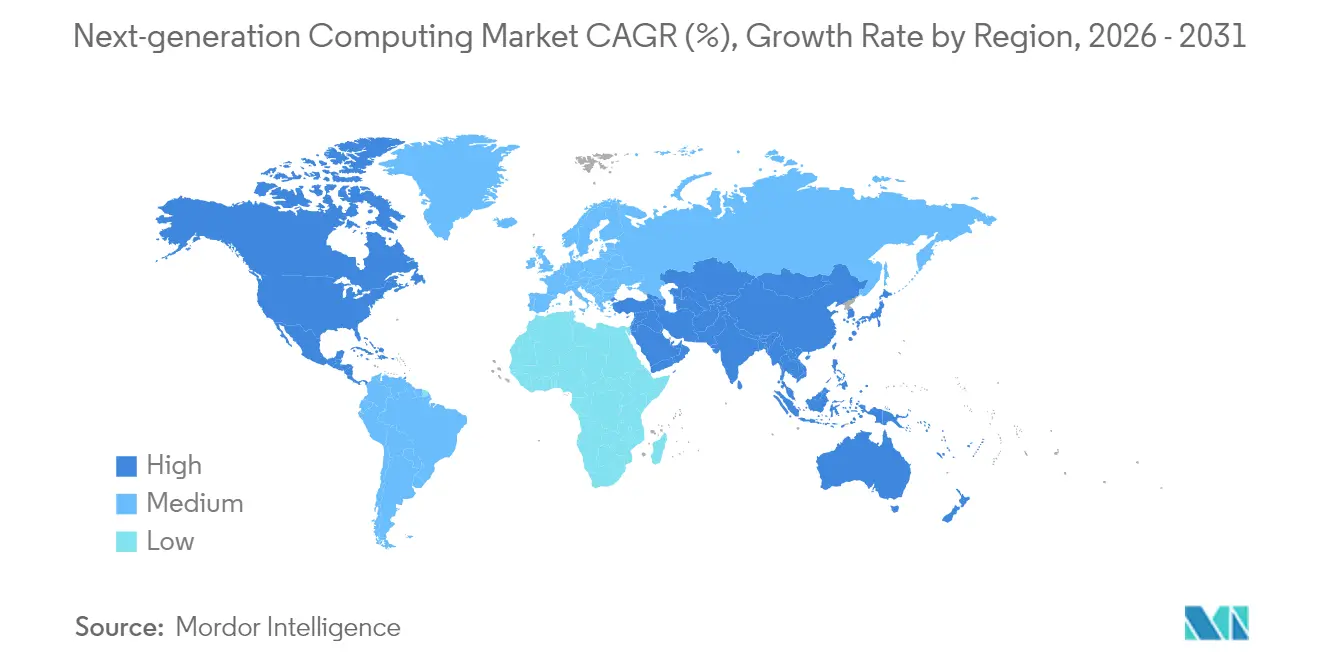

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

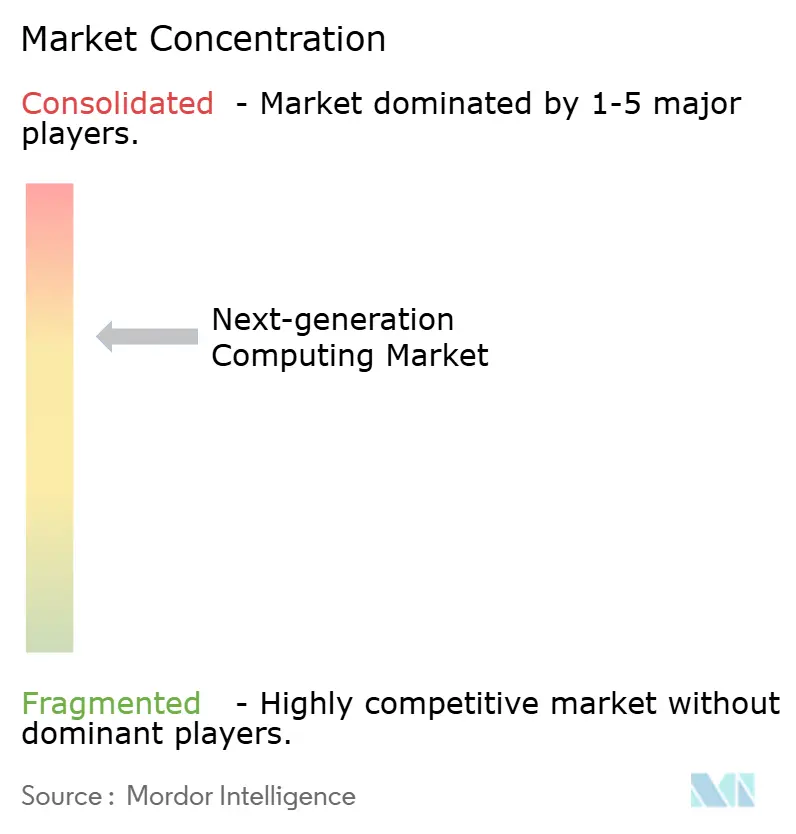

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación de Nueva Generación por Mordor Intelligence

Se espera que el tamaño del mercado de computación de nueva generación crezca de USD 228,76 mil millones en 2025 a USD 272,28 mil millones en 2026 y se prevé que alcance USD 650,48 mil millones en 2031 a una CAGR del 19,02% durante 2026-2031. La expansión ha sido impulsada por una demanda récord de infraestructura de IA generativa, un mayor financiamiento público para programas cuánticos y una integración más estrecha de los recursos de borde y nube que reducen la latencia para los casos de uso industriales del Internet de las Cosas (IoT). Los componentes de hardware mantuvieron el liderazgo con una contribución de ingresos del 47,2% en 2024, respaldados por lanzamientos sucesivos de GPU y circuitos integrados específicos para aplicaciones (ASIC) que mejoraron el rendimiento por vatio. No obstante, los servicios marcaron el ritmo más rápido, ya que la creciente complejidad de implementación requirió que proveedores especializados integraran clústeres heterogéneos en entornos locales y en la nube. Las arquitecturas tradicionales de computación de alto rendimiento (HPC) aún representan el 41,2% de los ingresos, aunque se proyecta que las soluciones de computación cuántica registren una CAGR del 35,2%, lo que señala un giro inequívoco hacia enfoques no clásicos. América del Norte mantuvo una participación del 41,2% en el mercado de computación de nueva generación, mientras que Asia-Pacífico emergió como la región más dinámica con una CAGR del 23,1% gracias a los incentivos de investigación cuántica y la construcción de infraestructura de nube a hiperescala.

Conclusiones Clave del Informe

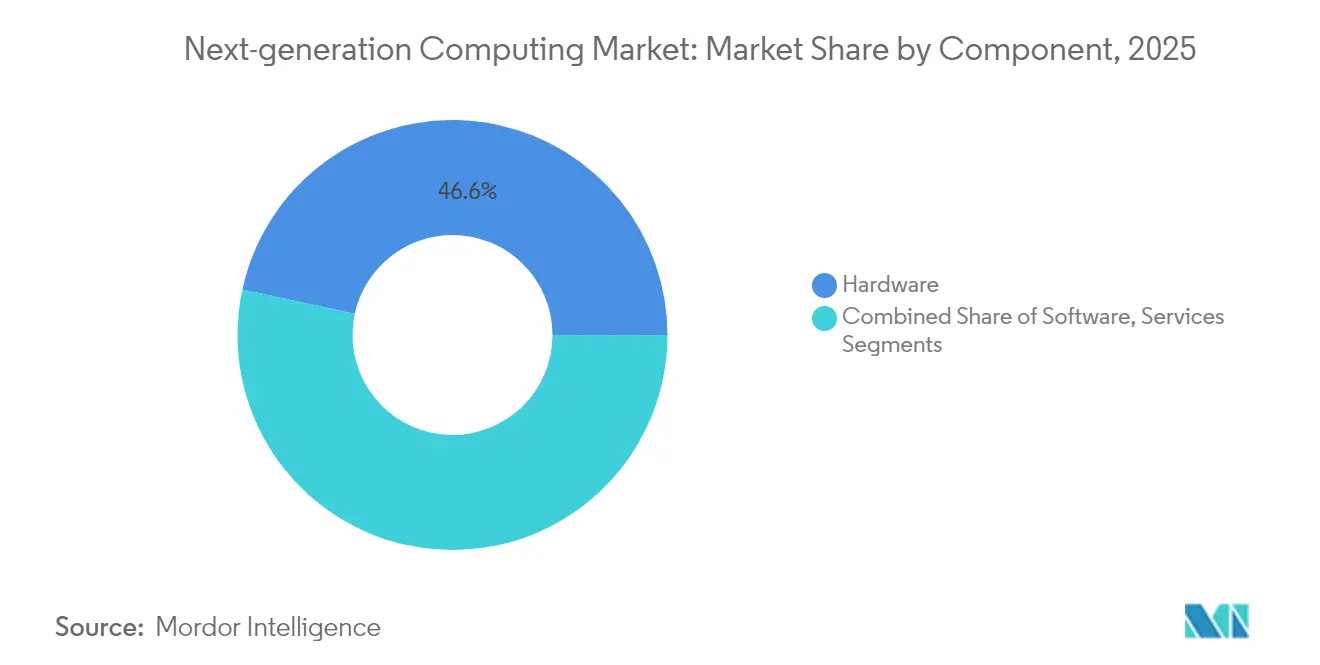

- Por componente, el hardware generó el 46,60% de los ingresos de 2025 en el mercado de computación de nueva generación, mientras que los servicios están en camino de expandirse a una CAGR del 23,78% hasta 2031.

- Por paradigma de computación, la HPC lideró con el 40,70% de la participación del mercado de computación de nueva generación en 2025; se proyecta que la computación cuántica registre una CAGR del 34,05%.

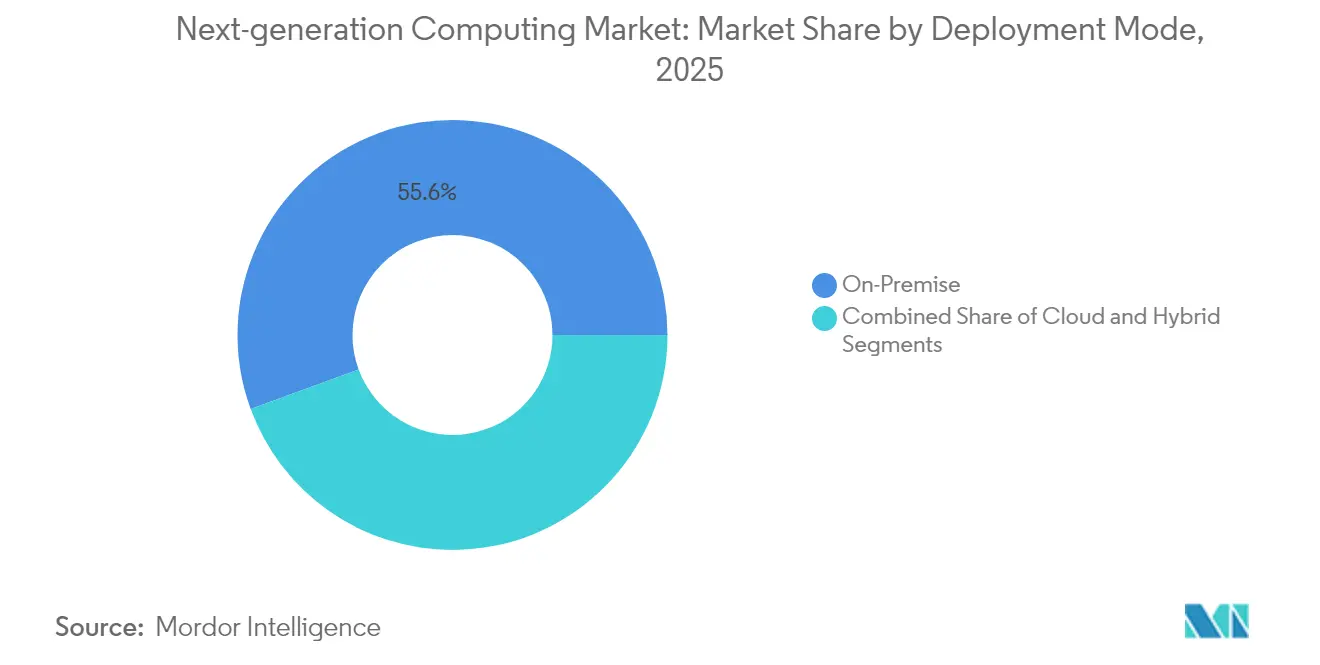

- Por modo de implementación, las instalaciones en las instalaciones capturaron el 55,60% del gasto en 2025; las implementaciones en la nube tienen la perspectiva de CAGR más alta del 27,4%.

- Por sector de usuario final, el BFSI representó el 20,80% de los ingresos, mientras que la salud y las ciencias de la vida tienen la trayectoria de CAGR más rápida del 31,05%.

- Por región, América del Norte generó el 40,80% de los ingresos de 2025 y Asia-Pacífico entregará la CAGR más rápida del 22,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Computación de Nueva Generación

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda de escalado de computación de IA generativa | +5.2% | Global con enfoque en América del Norte y Asia Oriental | Mediano plazo (2 a 4 años) |

| Oleadas de financiamiento gubernamental para centros de tecnología cuántica | +3.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Convergencia de borde a nube para IoT de latencia ultrabaja | +2.7% | Global con adopción temprana en economías industriales | Mediano plazo (2 a 4 años) |

| Reducción del costo total de propiedad de GPU mediante créditos en la nube y chiplets de IP abierta | +1.9% | Global | Corto plazo (≤ 2 años) |

| Avances en enfriamiento líquido que permiten bastidores de HPC densos | +1.3% | América del Norte, Europa, Asia Oriental | Mediano plazo (2 a 4 años) |

| Mercado secundario de aceleradores de IA dados de baja | +0.8% | Global con concentración en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de escalado de computación de IA generativa

Los ingresos del centro de datos en el año fiscal 2025 de un proveedor líder de GPU se duplicaron con creces en comparación con el año anterior, lo que confirma que los modelos de lenguaje grande (LLM) y los generadores de imágenes ahora dominan la demanda de silicio. Los procesadores de clase Blackwell integraron 208 mil millones de transistores, lo que permite la inferencia de parámetros de billones con una fracción del consumo de energía de la generación anterior. Los proveedores de nube respondieron lanzando instancias de IA dedicadas que combinan redes de baja latencia y memoria de alto ancho de banda agrupada, lo que permite a las empresas medianas acceder a capacidad de escala exa bajo demanda. Los integradores de sistemas rediseñaron simultáneamente la entrega de energía a nivel de placa e introdujeron pilas de software que optimizan la programación a través de miles de GPU, eliminando barreras de entrada. Estos pasos combinados aceleraron los flujos de capital hacia el mercado de computación de nueva generación y reforzaron los ciclos de actualización de hardware.

Oleadas de financiamiento gubernamental para centros de tecnología cuántica

El Departamento de Energía de los Estados Unidos abrió USD 625 millones en nuevos premios para investigación cuántica en enero de 2025. [1]Departamento de Energía de los Estados Unidos, "Anuncio de Oportunidad de Financiamiento: Ciencia de Información Cuántica," energy.gov Asignaciones similares del Reino Unido de GBP 121 millones (USD 164,34 millones) respaldaron bancos de pruebas nacionales y aceleradoras de empresas. Los clústeres de financiamiento anclan universidades, laboratorios nacionales y proveedores privados en asociaciones a largo plazo, comparten el riesgo de creación de prototipos y catalizan el desarrollo de la fuerza laboral a través de programas de becas. En paralelo, Japón e India ampliaron sus presupuestos cuánticos soberanos para construir resiliencia en la cadena de suministro en torno a refrigeradores de dilución, fotónica y electrónica de control. Estas iniciativas desencadenaron solicitudes de patentes en conectividad de cúbits, empaquetado criogénico y algoritmos de mitigación de errores, añadiendo un impulso duradero al mercado de computación de nueva generación.

Convergencia de borde a nube para IoT de latencia ultrabaja

Aproximadamente una quinta parte de los 157 zettabytes creados por dispositivos conectados en 2025 se procesó fuera de los centros de datos centrales, una proporción que se prevé aumente a medida que el 5G avance hacia implementaciones 5.5G. Las empresas industriales incorporaron aceleradores de IA en las puertas de enlace de las fábricas, lo que permite a los sistemas de visión rechazar defectos en menos de diez milisegundos. Los proveedores de nube extendieron distribuciones ligeras de Kubernetes para clústeres de un solo nodo, lo que permite que microservicios idénticos se desplacen sin problemas entre el borde y el núcleo. Los proveedores de equipos de red contribuyeron con Redes Sensibles al Tiempo y segmentos de 5G privado para garantizar la entrega determinista de paquetes. En conjunto, estos avances estrecharon los ciclos de retroalimentación en vehículos autónomos, redes eléctricas inteligentes y telemedicina, aumentando el mercado de computación de nueva generación con nuevas clases de cargas de trabajo.

Reducción del costo total de propiedad de GPU mediante créditos en la nube y chiplets de IP abierta

Los hiperproveedores utilizaron programas de créditos específicos que redujeron las facturas iniciales de instancias de IA hasta en un 30%, atrayendo a desarrolladores que de otro modo comprarían equipos en las instalaciones. En el ámbito del silicio, las arquitecturas modulares de chiplets permiten a los proveedores ensamblar lógica, memoria y mosaicos de E/S verificados de forma independiente dentro de un mismo paquete, mejorando el rendimiento y reduciendo el costo del dado. Una familia de GPU basada en RDNA 4 demostró un rendimiento un 40% superior por unidad de cómputo respecto a su predecesora, manteniendo controladores compatibles y reduciendo los gastos de migración. Las empresas emergentes también crearon prototipos de chiplets en nodos más antiguos vinculados a interposers avanzados, brindando un rendimiento aceptable a los compradores del mercado medio. Los puntos de entrada más económicos ampliaron la base de compradores y alargaron la cola del mercado de computación de nueva generación.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de talento especializado en computación cuántica | –2.1% | Global con impacto severo en mercados emergentes | Mediano plazo (2 a 4 años) |

| Alto CAPEX y riesgo de integración para clústeres heterogéneos | –1.8% | Global | Corto plazo (≤ 2 años) |

| Cuellos de botella en energía eléctrica de la red y permisos para centros de datos a hiperescala | –1.6% | América del Norte, Europa, partes de Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Límites de control de exportaciones sobre envíos avanzados de HBM y GPU | –1.2% | Global pero concentrado en China y Rusia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de talento especializado en computación cuántica

Una encuesta de 2025 realizada a partes interesadas en tecnología cuántica mostró que el 45% citaba la escasez de fuerza laboral como su principal barrera de adopción. El diseño de algoritmos cuánticos combina física, matemáticas y ciencias de la computación, sin embargo, los planes de estudio convencionales rara vez cubren las tres disciplinas. Las empresas intentaron cerrar las brechas mediante campamentos de entrenamiento internos y cátedras universitarias conjuntas, pero el tiempo de incorporación a menudo superó los plazos de los proyectos. Si bien las becas gubernamentales ampliaron la inscripción de doctorados, la oferta a corto plazo se mantuvo ajustada, retrasando los lanzamientos planificados en cargas de trabajo de criptografía, optimización y ciencias de los materiales, y moderando la expansión general del mercado de computación de nueva generación.

Cuellos de botella en energía eléctrica de la red y permisos para centros de datos a hiperescala

Se espera que el consumo total mundial de electricidad de los centros de datos supere los 29.000 TWh para 2030, y que las cargas de trabajo de IA generativa por sí solas absorban el 1,5% de la demanda mundial de energía. Regiones como el norte de Virginia, Dublín y Fráncfort enfrentaron listas de espera de varios años para nuevas interconexiones a la red, lo que obligó a los operadores a posponer las implementaciones de clústeres. Los proveedores de equipos reaccionaron lanzando sistemas de distribución de energía de corriente continua de alto voltaje de 800 V que reducen el uso de cobre y las pérdidas. [2]HPCwire, "Arquitectura HVDC de 800 V de NVIDIA impulsará la próxima generación de fábricas de IA," hpcwire.com Algunos operadores también probaron el almacenamiento de energía térmica subterránea y el enfriamiento líquido para reducir el consumo máximo. La simplificación de permisos sigue siendo crucial; hasta que se resuelva, las decisiones de ubicación de sitios se inclinarán hacia regiones que ofrezcan capacidad renovable, influyendo en la dispersión geográfica del mercado de computación de nueva generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Primacía del hardware bajo aceleración liderada por servicios

El tamaño del mercado de computación de nueva generación vinculado al hardware alcanzó USD 106,59 mil millones en 2025, impulsado por la adopción de GPU, unidades de procesamiento tensorial y enlaces ópticos fotónicos. Las tarjetas de clase exascala integraron seis pilas de HBM, duplicando el ancho de banda y permitiendo lotes de entrenamiento de modelos 10 veces más grandes. Los productores de memoria se comprometieron con expansiones de capacidad para satisfacer un aumento proyectado de quince veces en la demanda de HBM para HPC e IA para 2035, salvaguardando el suministro de componentes. Los enlaces ópticos de bajo consumo también ingresaron a las tarjetas de servidor convencionales, reduciendo la latencia entre los pods de aceleradores a niveles de microsegundos.

Los servicios, aunque más pequeños, crecieron más rápido al encargarse del diseño de arquitectura, la implementación segura y la gestión del ciclo de vida. Las cargas de trabajo cuánticas administradas, la optimización de canalizaciones de IA y el análisis proactivo de enfriamiento formaron nuevas líneas de tarifas. Los proveedores de nube incorporaron horas de servicios profesionales en suscripciones de plataforma, creando ingresos de tipo anualidad. Esta combinación híbrida de ingresos mejoró la resiliencia del mercado de computación de nueva generación durante las oscilaciones en el suministro de hardware y cultivó la fidelización de clientes en torno a cadenas de herramientas especializadas.

Por Paradigma de Computación: El impulso cuántico redefine la HPC dominante

La HPC aún entregó la mayor parte de los ingresos de 2024, gracias a ciclos de adquisición bien establecidos en modelado meteorológico, dinámica de fluidos y cuadrículas de riesgo financiero. Los proveedores lanzaron sistemas de exascala que combinaban CPU x86 o Arm con GPU de nueva generación en tejidos NVLink sobre Ethernet, ofreciendo un rendimiento de precisión simple superior a siete exaflops. Tales avances sostuvieron el mercado de computación de nueva generación incluso a medida que los paradigmas alternativos maduraron.

La computación cuántica exhibió la curva de crecimiento más pronunciada. D-Wave lanzó un aglutinador de más de 5.000 cúbits orientado a la optimización combinatoria, mientras que los proveedores de iones atrapados y átomos neutros atrajeron capital de riesgo para prototipos con corrección de errores. Los primeros proyectos piloto híbridos vieron cómo los núcleos cuánticos aceleraban la convergencia de la simulación de Monte Carlo en modelos de riesgo de las altas finanzas. Dado su pronóstico de CAGR del 34,05%, la computación cuántica erosionará progresivamente los presupuestos exclusivamente clásicos, consolidando su papel en el mercado general de computación de nueva generación.

Por Modo de Implementación: El dominio en las instalaciones se enfrenta a la elasticidad de la nube

Los clústeres en las instalaciones representaron el 55,60% del gasto de 2025 en el mercado de computación de nueva generación porque los laboratorios de defensa, finanzas y genómica requieren rendimiento determinista y control regulatorio. Los bancos de primer nivel modernizaron superpods de GPU privados con enfriamiento líquido de microcanales que redujo las necesidades de espacio en el piso a la mitad. Las regulaciones de nube soberana en Europa fomentaron aún más el hardware dentro del país.

Sin embargo, las instalaciones en la nube registraron las ganancias más rápidas, con un uso empresarial que se acercó a la universalidad en 2025. Los hiperproveedores ampliaron la densidad de aceleradores mediante tarjetas mezzanine de cuatro GPU y chasis enfriados por líquido ofrecidos como SKU bajo demanda. Las empresas aprovecharon estos clústeres de acceso remoto para ráfagas de entrenamiento de modelos, luego trasladaron las cargas de trabajo de inferencia a las instalaciones para gestionar costos. Los marcos de orquestación híbrida y multinube fusionaron la gestión de identidades y la gobernanza de localidad de datos, mitigando la dependencia del proveedor y ampliando el embudo de clientes del mercado de computación de nueva generación.

Por Industria de Usuario Final: La escala del BFSI equilibrada por la agilidad de la salud

Las instituciones financieras representaron el 20,80% de los ingresos de 2025 en el mercado de computación de nueva generación. Los escritorios de negociación algorítmica requirieron tiempos de respuesta de microsegundos, lográndolos con nodos de borde con FPGA co-ubicados. Los bancos también probaron la criptografía resistente a la computación cuántica para proteger a futuro los depósitos de datos, añadiendo gasto incremental en dispositivos de intercambio de claves poscuánticas.

Se espera que la salud y las ciencias de la vida entreguen una CAGR del 31,05%. Los departamentos de radiología implementaron inferencia de IA en el punto de adquisición de imágenes, reduciendo drásticamente los tiempos de espera para diagnósticos. Las grandes empresas biofarmacéuticas ejecutaron canalizaciones de descubrimiento de fármacos de novo que utilizaban LLM de plegamiento de proteínas entrenados con cientos de millones de secuencias. Los proyectos piloto de aprendizaje automático cuántico en centros médicos líderes investigaron la predicción del riesgo de cirugía cardiovascular, demostrando cómo los resultados clínicos pueden influir en la presupuestación de capital y ampliar el valor social en el mercado de computación de nueva generación.

Análisis Geográfico

América del Norte generó el 40,80% de los ingresos de 2025 en el mercado de computación de nueva generación. Los Estados Unidos por sí solos representaron aproximadamente tres cuartas partes del gasto regional, impulsados por el financiamiento público, el capital de riesgo profundo y los incumbentes dominantes en la nube. Los laboratorios nacionales operaron bancos de pruebas cuánticos pioneros que integran matrices de átomos neutros con supercomputadoras de exascala, consolidando el liderazgo. Las innovaciones en centros de datos de bajo consumo energético surgieron de consorcios interindustriales, reflejando el enfoque en políticas de sostenibilidad.

Asia-Pacífico registrará la CAGR más rápida del 22,45%. China, Japón e India ampliaron los incentivos de parques de semiconductores y subsidiaron las becas de investigación cuántica. Los operadores a hiperescala se comprometieron a duplicar el espacio blanco de colocación en Singapur, Sídney y Bombay para satisfacer la demanda de IA. Los despliegues paralelos de 5G Avanzado crearon nuevos nodos de computación en el borde, profundizando la localización de cargas de trabajo y fortaleciendo la relevancia regional del mercado de computación de nueva generación. Australia y Corea del Sur se unieron a alianzas multilaterales sobre estándares cuánticos, añadiendo pluralismo técnico a la región.

Europa preservó una estrategia industrial unificada que combina la soberanía digital y la gestión ambiental. Los institutos Fraunhofer de Alemania avanzaron en prototipos neuromórficos orientados a la inferencia de menos de un vatio, mientras que los laboratorios franceses pilotearon enrutadores cuánticos basados en fotónica. El paquete climático Fit for 55 de la UE impulsó a los operadores de centros de datos a firmar acuerdos de compra de energía renovable a largo plazo, alineando el cumplimiento regulatorio con la presión de los inversores. Estas iniciativas elevaron el papel de Europa como vanguardia de la sostenibilidad dentro del mercado de computación de nueva generación.

Panorama Competitivo

El panorama competitivo se mantuvo moderadamente concentrado; los cinco mayores proveedores controlaron la mayoría de la participación general en los ingresos, aunque los innovadores de nicho proliferaron. NVIDIA mantuvo casi el 80% del subsegmento de aceleradores de IA empresariales mediante actualizaciones continuas de GPU, interconexiones y pilas de software. AMD desafió con GPU modulares basadas en chiplets que prometen un rendimiento competitivo a menor costo, mientras que Intel refinó los mosaicos multinúcleo Ponte Vecchio para HPC. Empresas emergentes como Cerebras Systems utilizaron motores de escala de oblea para la inferencia especializada de modelos de lenguaje natural, diversificando las opciones de proveedores.

La competencia en hardware cuántico se intensificó. IonQ adquirió una participación de control en el especialista en criptografía ID Quantique para combinar redes resistentes a la computación cuántica con procesadores de iones atrapados. [4]Photonics Media, "IonQ adquirirá ID Quantique," photonics.com El proveedor de átomos neutros QuEra cerró una gran ronda de financiamiento para construir matrices tolerantes a fallos que superen el millón de cúbits físicos. Los pioneros en cúbits superconductores colaboraron con fabricantes de componentes de microondas para reducir drásticamente los gastos generales de los sistemas de control. Estos movimientos en conjunto ampliaron la base de proveedores, agrandando la porción total direccionable del mercado de computación de nueva generación.

Las alianzas horizontales ampliaron el alcance de las soluciones. Eaton y Siemens Energy desarrollaron arquitecturas de plantas de energía con un 50% menos de emisiones dirigidas a los campus de hiperescala, abordando la huella a nivel de red que de otro modo podría restringir la expansión. Los integradores de sistemas se asociaron con fundiciones de fotónica para empaquetar óptica co-empaquetada, resolviendo los límites de ancho de banda en los tejidos de Ethernet de nueva generación. Tales iniciativas interdisciplinarias redirigieron la competencia de las carreras de un solo componente hacia pilas verticalmente integradas que abarcan silicio, software y sostenibilidad, consolidando propuestas de valor integrales en el mercado de computación de nueva generación.

Líderes de la Industria de Computación de Nueva Generación

Amazon Web Services Inc.

Alphabet Inc. (Google Cloud)

Microsoft Corp.

IBM Corp.

NVIDIA Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Eaton y Siemens Energy presentaron planos conjuntos de gestión de energía para hiperproveedores.

- Junio de 2025: DuPont lanzó químicas de sustrato avanzadas para servidores de IA.

- Mayo de 2025: Delta presentó soluciones para centros de datos de IA con una eficiencia del 92%.

- Mayo de 2025: IonQ procedió a adquirir ID Quantique para redes resistentes a la computación cuántica.

- Mayo de 2025: NVIDIA introdujo una arquitectura HVDC de 800 V para fábricas de IA.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la computación de nueva generación como los ingresos procedentes del hardware, el software de sistemas básicos y los servicios gestionados que permiten cargas de trabajo de alto rendimiento, edge, cuánticas, ópticas y neuromórficas en entornos empresariales y de nube pública.

Exclusión del ámbito de aplicación: no se tienen en cuenta los PC de consumo ni las consolas de juego dedicadas.

Segmentación

- Por Componente

- Hardware

- Procesadores y Aceleradores

- Memoria y Almacenamiento

- Interconexión y Redes

- Soluciones Térmicas y de Energía

- Software

- Servicios

- Hardware

- Por Paradigma de Computación

- Computación de Alto Rendimiento (HPC)

- Computación Cuántica

- Computación Óptica/Fotónica

- Computación Neuromórfica

- Computación en el Borde / Borde Cercano

- Computación Acelerada Nativa de la Nube

- Híbrido y Otras Tecnologías Emergentes

- Por Modo de Implementación

- Nube

- En las Instalaciones

- Híbrido

- Por Industria de Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- Automotriz y Transporte

- Energía y Servicios Públicos

- Aeroespacial y Defensa

- Medios y Entretenimiento

- Tecnologías de la Información y Telecomunicaciones

- Retail y Comercio Electrónico

- Fabricación e Industrial

- Gobierno y Sector Público

- Otras Industrias de Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con arquitectos de chips, operadores de la nube, nuevas empresas cuánticas y directores de sistemas de información de Norteamérica, Europa y Asia. Sus opiniones sobre los precios, los cambios en la combinación de despliegues y los factores desencadenantes de la financiación validaron las conclusiones de los estudios y colmaron las lagunas de información.

Investigación documental

Nos basamos en conjuntos de datos abiertos de la Oficina de Análisis Económico de Estados Unidos, las Perspectivas de la Economía Digital de la OCDE, los códigos de procesadores avanzados Comtrade de la ONU y artículos sobre exaescala revisados por expertos en IEEE Xplore. Los informes 10-K de las empresas, los informes de los inversores y las solicitudes de patentes a través de Questel, además de los datos de D&B Hoovers y Dow Jones Factiva, enriquecieron la cartografía de los ingresos. Estos ejemplos ilustran nuestra amplitud; muchas otras fuentes apoyaron las comprobaciones de datos y la profundidad contextual.

Dimensionamiento y previsión del mercado

Tras cotejar los desembolsos de los centros de datos nacionales, analizar las declaraciones de la nube y trazar las tendencias de facturación de las GPU, llegamos al gasto del año base. Un modelo descendente vincula estos fondos con los envíos de nodos HPC y, a continuación, una selección ascendente de proveedores comprueba y afina los totales. Los factores clave son las oscilaciones de los precios de los núcleos tensoriales, el número de qubits por rack, las instalaciones de armarios edge, las tarifas energéticas y las reglas de la nube soberana. Las previsiones hasta 2030 utilizan regresión multivariante y análisis de escenarios, con hipótesis revisadas por entrevistados de alto nivel. Cuando los datos de los proveedores son escasos, la mediana de los márgenes de los competidores cubre las lagunas antes de la calibración.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de varianza con ratios independientes y lógica de series temporales, seguidas de una revisión interna por pares. Los informes se actualizan cada año, los acontecimientos importantes provocan revisiones provisionales y un último pase de analista garantiza que los clientes reciban la visión más reciente.

Por qué la base informática de nueva generación de Mordor se gana la confianza

Los valores de mercado publicados a menudo difieren porque cada empresa selecciona distintos paquetes tecnológicos y cadencias de actualización, y porque algunas se basan en precios de venta medios estáticos en lugar de en señales de adquisición en tiempo real.

Entre los principales factores de distanciamiento que observamos se incluyen una cobertura de componentes más reducida, hipótesis de divisas constantes que ignoran las rápidas oscilaciones de los precios de las GPU y actualizaciones de modelos poco frecuentes adoptadas en otros lugares, mientras que nuestro equipo revisa los insumos anualmente y los trivalida con conversaciones con los compradores.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 228,76 BILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 160,97 B (2024) | Consultoría global A | Excluye la tecnología óptica y neuromórfica; se basa en los datos presentados por los vendedores en 2023. |

| USD 152,13 B (2024) | Diario profesional B | Mantiene la moneda fija, omite la reciente inflación de los costes de la GPU |

| USD 281,20 B (2025) | Investigación Editorial C | Combina los gastos generales de los usuarios con los ingresos de los proveedores, inflando los totales. |

En conjunto, la comparación demuestra que Mordor Intelligence, mediante la selección de un ámbito de aplicación transparente, la revisión anual de las variables y la doble comprobación de las cifras a través del diálogo directo con el mercado, ofrece una base de referencia equilibrada y reproducible en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de computación de nueva generación en 2031?

Se espera que el tamaño del mercado de computación de nueva generación alcance USD 650,48 mil millones en 2031, frente a USD 272,28 mil millones en 2026.

¿Qué categoría de componente se está expandiendo más rápido?

Los servicios se están expandiendo con mayor rapidez, con una CAGR del 23,78% hasta 2031, a medida que las empresas buscan experiencia en integración, optimización y operaciones administradas.

¿Cuán grande es la oportunidad para la computación cuántica dentro del mercado de computación de nueva generación?

Se prevé que las soluciones cuánticas crezcan a una CAGR del 34,05%, lo que las convierte en el paradigma de computación más dinámico del período.

¿Por qué la implementación en las instalaciones aún domina el mercado de computación de nueva generación?

Los mandatos de seguridad y los requisitos de rendimiento determinista mantuvieron el 55,60% del gasto de 2025 en clústeres en las instalaciones, especialmente en finanzas, defensa e investigación en genómica.

¿Qué región registrará el crecimiento más rápido?

Asia-Pacífico registrará la expansión más rápida, con una CAGR del 22,45%, impulsada por el financiamiento de investigación cuántica y la duplicación de la capacidad de nube a hiperescala.

¿Cuál es la principal restricción para la adopción de tecnología cuántica?

La escasez mundial de profesionales especializados en computación cuántica es el mayor cuello de botella, reduciendo la CAGR general en un estimado del 2,1%.

Última actualización de la página el: