Tamaño y Participación del Mercado de Astaxantina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

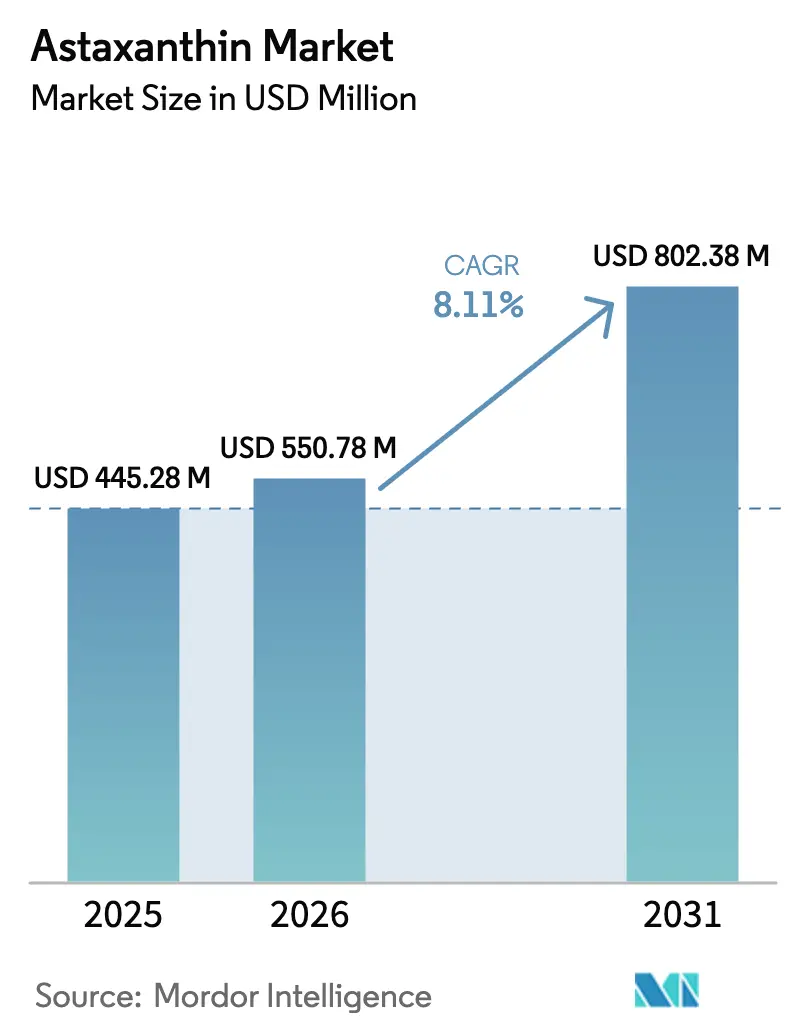

| Tamaño del Mercado (2026) | 550.78 Millones de dólares |

| Tamaño del Mercado (2031) | 802.38 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

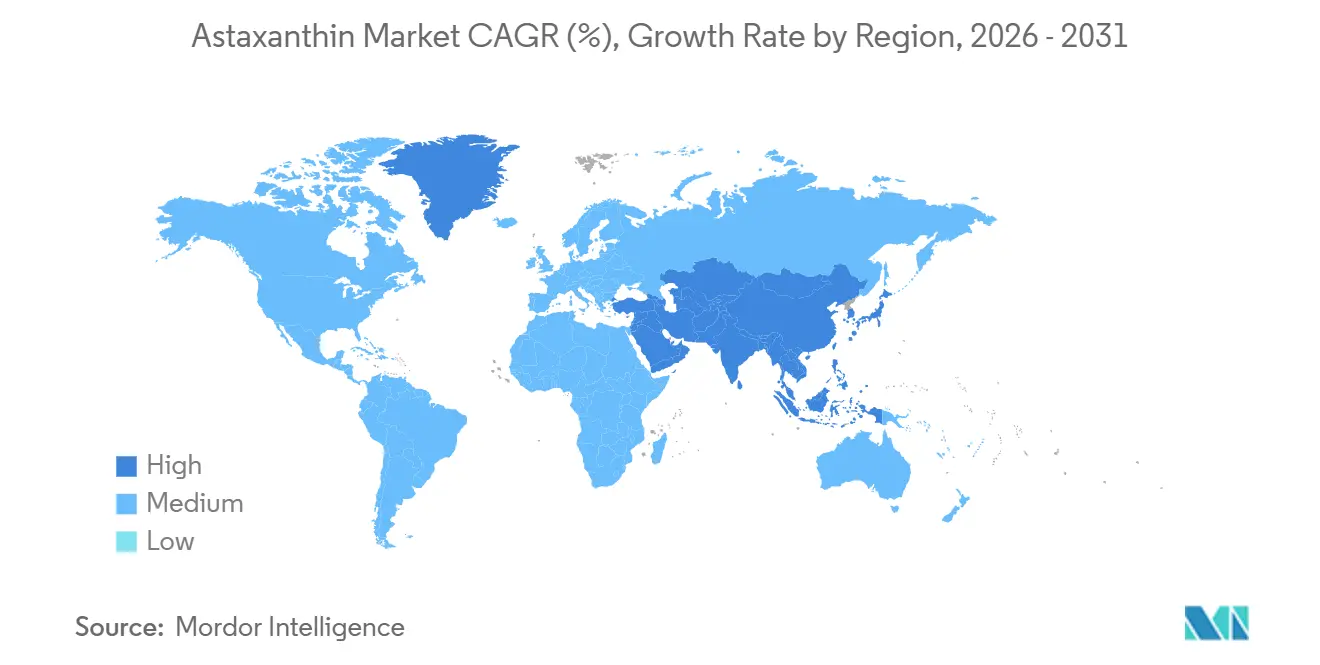

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Astaxantina por Mordor Intelligence

El tamaño del mercado de astaxantina se valúa en 550,78 millones de USD en 2026, creciendo desde el valor de 2025 de 445,28 millones de USD, y se prevé que ascienda a 802,38 millones de USD para 2031, avanzando a una CAGR del 8,11%. El impulso de la demanda está anclado en un cambio global del consumidor hacia carotenoides derivados de microalgas, prohibiciones regulatorias de variantes sintéticas en alimentos y una validación clínica continua que compara favorablemente los estereoisómeros naturales con sus contrapartes sintéticas. Las primas de precio para los grados naturales se mantienen resilientes a pesar de un diferencial de costo de siete veces, ya que los formuladores se apoyan en las ventajas documentadas de biodisponibilidad. Mientras tanto, las innovaciones en producción, como los protocolos de cultivo en dos etapas, generan ganancias de rendimiento que amortiguan la presión sobre los costos. Las estrategias competitivas giran en torno a la extracción supercrítica con CO₂, sistemas de administración en microesferas y liposomales, y sinergias de múltiples ingredientes que permiten la diferenciación del producto terminado en suplementos, cosméticos y alimentos funcionales. Geográficamente, Europa mantiene el liderazgo gracias a estrictas aprobaciones de Nuevos Alimentos, Asia-Pacífico genera los ingresos incrementales más rápidos y América del Norte capitaliza su temprana condición de Generalmente Reconocido como Seguro (GRAS).

Conclusiones Clave del Informe

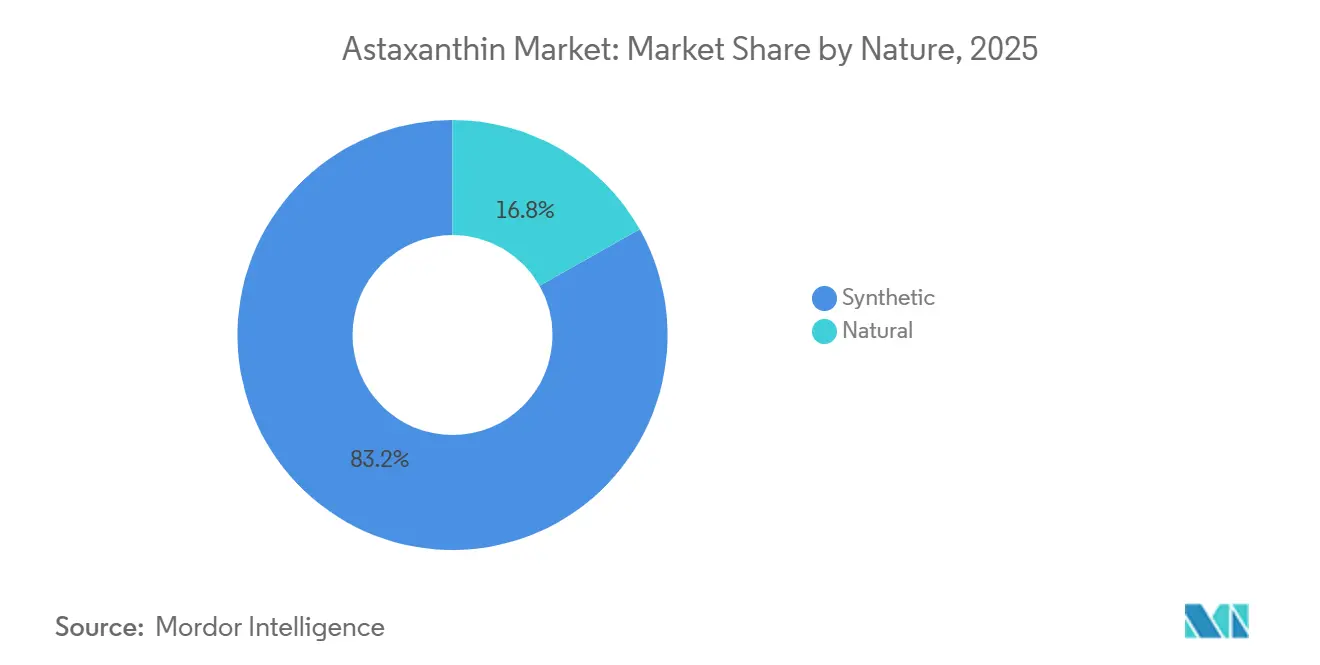

- Por naturaleza, los grados sintéticos representaron el 83,18% de la participación del mercado de astaxantina en 2025, mientras que se prevé que los grados naturales se expandan a una CAGR del 9,24% hasta 2031.

- Por forma, los polvos capturaron el 72,34% del tamaño del mercado de astaxantina en 2025, mientras que se proyecta que los formatos líquidos crezcan a una CAGR del 9,55% hasta 2031.

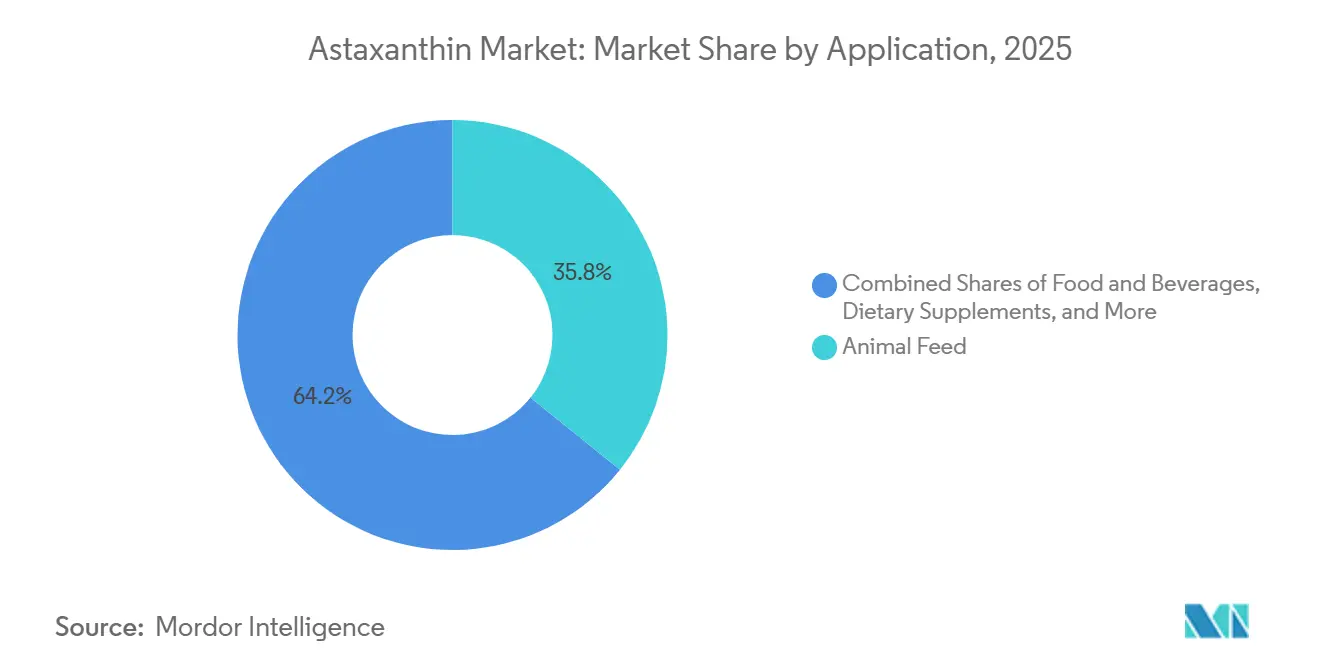

- Por aplicación, la alimentación animal representó el 35,78% del tamaño del mercado de astaxantina en 2025, y los suplementos dietéticos avanzan a una CAGR del 10,05% hasta 2031.

- Por geografía, Europa lideró con una participación de ingresos del 35,24% en 2025, mientras que Asia-Pacífico está preparada para la expansión más rápida con una CAGR del 9,78% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Astaxantina

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Atención Médica Preventiva y Creciente Demanda de Productos Antienvejecimiento | +1.8% | Global, con concentración en América del Norte, Europa y mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Conciencia del Consumidor sobre los Beneficios Antioxidantes de la Astaxantina para la Piel, los Ojos y la Salud Cardiovascular | +1.5% | Global, particularmente Japón, América del Norte y Europa Occidental con poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Preferencia por la Astaxantina Natural Derivada de Microalgas sobre los Productos Sintéticos | +1.2% | Europa (impulsada por regulación), América del Norte y segmentos premium en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Extracción que Mejoran la Biodisponibilidad y los Rendimientos | +0.9% | Global, liderado por centros de innovación en Europa, América del Norte y Japón | Mediano plazo (2-4 años) |

| Creciente Uso en Nutrición Deportiva para la Recuperación y Reducción de la Inflamación | +1.0% | América del Norte, Europa y centros urbanos en China e India | Corto plazo (≤ 2 años) |

| Cambio del Consumidor hacia Ingredientes de Etiqueta Limpia y sin OGM | +0.8% | América del Norte y Europa; emergente en segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Atención Médica Preventiva y Creciente Demanda de Productos Antienvejecimiento

Con el envejecimiento demográfico y la creciente conciencia sobre la salud, los consumidores adoptan cada vez más la astaxantina como solución preventiva en lugar de un suplemento reactivo. Un ensayo controlado aleatorizado realizado en febrero de 2025 reveló que el consumo de 4 miligramos de astaxantina natural diariamente durante 9 semanas redujo significativamente el daño cutáneo inducido por rayos UV y prolongó el tiempo hasta la quemadura solar, estableciendo el compuesto como un "protector solar interno" que complementa los productos tópicos. Esta evidencia clínica está impulsando avances en formulaciones de belleza desde adentro. La capacidad de la astaxantina para penetrar las membranas celulares proporciona protección oxidativa a nivel mitocondrial, diferenciándola de los antioxidantes de acción superficial. Además, el mercado antienvejecimiento se beneficia de investigaciones que demuestran que una ingesta de 12 semanas de 12 miligramos diarios mejoró el rendimiento cognitivo en personas de mediana edad y adultos mayores con deterioro de la memoria relacionado con la edad, ampliando sus aplicaciones más allá de la dermatología. El respaldo regulatorio incluye la aprobación de la FDA en 1999 de la astaxantina como suplemento dietético y su designación GRAS en 2010 para la astaxantina derivada de Haematococcus pluvialis, lo que ha facilitado su adopción en alimentos y bebidas funcionales orientados a la salud preventiva.

Creciente Conciencia del Consumidor sobre los Beneficios Antioxidantes de la Astaxantina para la Piel, los Ojos y la Salud Cardiovascular

Las campañas de educación al consumidor están destacando los beneficios multisistémicos de la astaxantina, impulsando la demanda en cosméticos, nutracéuticos y alimentos funcionales. Un ensayo doble ciego controlado con placebo que involucró a 64 escolares de entre 10 y 14 años, cada uno con más de 4 horas de uso diario de pantallas, administró 4 miligramos de astaxantina AstaReal diariamente durante 84 días. El estudio reveló una mejora del 20 por ciento en las puntuaciones del síndrome de visión por computadora y una reducción del 27 por ciento en la fatiga visual en comparación con el grupo placebo. Además, se observaron mejoras significativas en la estereopsis y el reflejo pupilar a la luz. Con el aumento global en el uso de dispositivos digitales, estos datos de eficacia pediátrica destacan un valioso nuevo segmento demográfico. Los beneficios cardiovasculares están respaldados por metaanálisis: 12 miligramos diarios durante 24 semanas redujeron los niveles de fibrinógeno en individuos con prediabetes y colesterol elevado. Además, una suplementación de 8 semanas con la misma dosis redujo la presión arterial y mejoró los marcadores vasculares en mujeres posmenopáusicas. La potencia antioxidante de la astaxantina, reportada como más de 100 veces la del alfa-tocoferol en ensayos específicos, junto con su capacidad única para cruzar bicapas lipídicas y proteger tanto los compartimentos celulares hidrófilos como lipófilos, la distingue de los antioxidantes convencionales. Esta diferenciación no solo enfatiza su eficacia, sino que también valida su precio premium entre los consumidores conscientes de la salud.

Preferencia por la Astaxantina Natural Derivada de Microalgas sobre los Productos Sintéticos

Las diferencias regulatorias y de biodisponibilidad están impulsando un cambio de preferencia hacia las fuentes naturales, incluso con una prima de costo que puede superar las siete veces. La astaxantina sintética contiene estereoisómeros ausentes en la naturaleza y demuestra menor biodisponibilidad y estabilidad. El Reglamento de la Unión Europea N.° 1925/2006 prohíbe la astaxantina sintética en aplicaciones alimentarias, y en los Estados Unidos no tiene estatus GRAS para el consumo humano directo. La astaxantina natural, principalmente el estereoisómero todo-E-3S,3′S derivado de Haematococcus pluvialis, suele estar esterificada con ácidos grasos. Esto mejora la estabilidad intracelular y puede mejorar la absorción, lo que permite una prima de precio en formulaciones nutracéuticas y cosméticas. Las tendencias de certificación respaldan esta preferencia: en mayo de 2025, la marca AstaPure de Algatech anunció la verificación del Proyecto Non-GMO, certificaciones USDA Orgánico, Kosher y Halal. De manera similar, Algalif y BioAstin de Nutrex Hawaii cuentan con validaciones comparables de terceros que se alinean con las demandas de los consumidores de etiqueta limpia. Si bien Europa y América del Norte lideran en la priorización de declaraciones de fuente natural, esta tendencia se está expandiendo hacia segmentos premium en China e India, impulsada por el aumento de los ingresos disponibles y la creciente conciencia sobre la salud.

Avances Tecnológicos en Extracción que Mejoran la Biodisponibilidad y los Rendimientos

Las innovaciones en extracción y formulación están superando los desafíos de la astaxantina, como su escasa solubilidad en agua, sensibilidad a la luz y al oxígeno, y baja biodisponibilidad oral. Técnicas como la extracción supercrítica con CO2, métodos enzimáticos y plataformas avanzadas de encapsulación están impulsando estos avances. La extracción supercrítica con CO2, particularmente con etanol como co-solvente, ha surgido como el método preferido para la astaxantina natural. Este enfoque evita residuos de solventes orgánicos, conserva la configuración del estereoisómero todo-E y extrae selectivamente las formas esterificadas conocidas por su mayor estabilidad. Según el International Journal of Pharmaceutics, las técnicas de encapsulación posteriores, como liposomas, nanopartículas de PLGA, complejos de quitosano y compuestos de inclusión de ciclodextrina, han mejorado la biodisponibilidad entre un 40 y un 70% en estudios comparativos[1]Fuente: ScienceDirect, "Sistemas de administración para astaxantina: Una revisión sobre enfoques para la dosificación in situ en el tratamiento de enfermedades asociadas a la inflamación", sciencedirect.com. Además, las formulaciones a base de lípidos han mostrado una absorción de 1,7 a 3,7 veces mayor en comparación con las preparaciones de referencia. En noviembre de 2024, Divi's Laboratories y Algalif lanzaron AstaBead, una microesfera de astaxantina altamente concentrada disponible en concentraciones del 5% y 2,5%, diseñada para mejorar la estabilidad y simplificar la formulación en tabletas y cápsulas. Además, los protocolos de cultivo en dos etapas han revolucionado la producción de astaxantina. Al separar el crecimiento vegetativo verde de la fase roja inducida por estrés, Haematococcus pluvialis ha alcanzado contenidos de astaxantina de hasta el 38% de su peso celular seco. Esto representa una mejora significativa sobre el rango típico del 1,9 al 7,0%, reduciendo los costos de extracción posteriores por kilogramo de ingrediente activo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de la Cadena de Suministro en el Cultivo de Algas debido a Factores Climáticos | -0.7% | Global, con exposición aguda en regiones de cultivo al aire libre (China, Hawái, Israel) | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas sobre Pureza, Etiquetado y Aprobaciones de Nuevos Alimentos | -0.5% | Europa (Nuevos Alimentos), China (aprobaciones regulatorias), mercados emergentes con marcos en evolución | Largo plazo (≥ 4 años) |

| Altos Costos de Producción de Astaxantina Natural | -0.9% | Global, que afecta a todos los productores de fuentes naturales; más agudo en regiones de alto costo (Europa, América del Norte) | Mediano plazo (2-4 años) |

| Fluctuaciones en el Precio de las Materias Primas para Insumos de Algas | -0.6% | Global, con exposición a costos de energía, agua e insumos de nutrientes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de la Cadena de Suministro en el Cultivo de Algas debido a Factores Climáticos

El cultivo de Haematococcus pluvialis es sensible a la temperatura, la intensidad lumínica y la calidad del agua, lo que lo hace vulnerable a la variabilidad climática que puede interrumpir los calendarios de producción y la consistencia del rendimiento. Un informe de la Unión Europea sobre el cultivo de algas señaló que los sistemas de estanques abiertos al aire libre están en riesgo de contaminación por microorganismos competidores. En contraste, los sistemas de fotobiorreactores, aunque más controlados, requieren una energía sustancial para la regulación de la temperatura y la mezcla. Dependiendo de la escala y el tipo de sistema, los costos de producción para estos sistemas pueden oscilar entre aproximadamente 38 y 111 USD por kilogramo de biomasa seca, según la Comisión Europea[2]Fuente: Comisión Europea, "Cultivo y Producción de Algas en Europa", op.europa.eu. Las perturbaciones relacionadas con el clima en el cultivo de algas son múltiples: las temperaturas extremas pueden inhibir el crecimiento algal, regiones como el desierto de Aravá en Israel y la provincia de Yunnan en China enfrentan escasez de agua, y los períodos inusualmente cálidos registran un aumento en los eventos de contaminación. El proceso de cultivo, que implica un protocolo de dos etapas —primero, crecimiento vegetativo verde, seguido de privación de nutrientes y estrés de alta luminosidad para impulsar la acumulación de astaxantina— extiende los ciclos de producción durante varias semanas. Este ciclo prolongado aumenta la vulnerabilidad a la variabilidad climática e incrementa el riesgo de fallos en los lotes. La concentración del suministro amplifica aún más esta vulnerabilidad. La instalación de BGG World en Yunnan, que duplicó su capacidad en mayo de 2025, se ha convertido ahora en el sitio más grande del mundo para la producción de astaxantina natural. Esta centralización representa un riesgo significativo, ya que constituye un único punto de fallo para una gran parte del suministro global. Para contrarrestar estos desafíos, los actores de la industria están explorando varias estrategias de mitigación. Estas incluyen la diversificación geográfica de la producción, la transición a sistemas cerrados de fotobiorreactores equipados con control climático y el desarrollo pionero de métodos de cultivo heterotrófico que dependen de fuentes de carbono orgánico en lugar de la fotosíntesis tradicional. Sin embargo, vale la pena señalar que, si bien los métodos heterotróficos son prometedores, aún se encuentran en fase piloto y todavía no han alcanzado la competitividad de costos comercial.

Regulaciones Estrictas sobre Pureza, Etiquetado y Aprobaciones de Nuevos Alimentos

Las vías regulatorias para la astaxantina natural varían ampliamente entre jurisdicciones, creando desafíos como barreras de entrada al mercado y costos de cumplimiento. Estos problemas benefician principalmente a los actores establecidos con sólidos expedientes regulatorios, mientras retrasan a los nuevos participantes. En la Unión Europea, la astaxantina derivada de Haematococcus pluvialis requiere autorización como Nuevo Alimento. BGG World es notablemente la única marca con dos aprobaciones de Nuevos Alimentos de la UE para diferentes métodos de extracción, lo que proporciona una ventaja regulatoria que restringe la competencia en los mercados europeos. En China, el estatus de Nuevo Alimento fue otorgado a la astaxantina de Haematococcus pluvialis en 2010. Sin embargo, el proceso de aprobación para nuevos proveedores y métodos de extracción sigue siendo poco claro y prolongado, generando incertidumbre para los participantes internacionales. La complejidad adicional surge de los estándares de pureza y los requisitos de etiquetado, ya que los productos deben divulgar la composición de estereoisómeros, el estado de esterificación y el organismo fuente. Las declaraciones de propiedades saludables también requieren validación mediante ensayos clínicos, con costos que oscilan entre 500.000 y 2 millones de USD por indicación. En los Estados Unidos, la FDA otorgó el estatus GRAS a la astaxantina derivada de Haematococcus pluvialis en 2010. Este estatus se aplica exclusivamente a fuentes naturales, excluyendo la astaxantina sintética, lo que resulta en un mercado segmentado. Si bien los productores naturales se benefician de las protecciones regulatorias, enfrentan mayores costos de producción. Los mercados emergentes, incluidos India, Brasil y los países del Sudeste Asiático, están estableciendo sus propios marcos regulatorios para los ingredientes derivados de microalgas. Sin embargo, la falta de armonización entre jurisdicciones aumenta los costos de cumplimiento y ralentiza la expansión global de los productores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Naturaleza: Los Grados Naturales Ganan Terreno a Pesar del Dominio Sintético

En 2025, los grados sintéticos representaron el 83,18% de la participación del mercado de astaxantina, impulsados por la demanda de la industria de alimentación acuícola de pigmentos rentables en grandes cantidades. Sin embargo, se espera que los grados naturales superen la categoría general con una CAGR proyectada del 9,24% hasta 2031, a medida que los suplementos dietéticos, los cosméticos y los alimentos funcionales premium adoptan cada vez más el abastecimiento de microalgas. Los lotes naturales tienen un precio de entre 1.650 y 7.220 USD por kilogramo, en comparación con los 950 USD de los materiales sintéticos. No obstante, las prohibiciones regulatorias sobre el uso sintético en alimentos europeos y la ausencia de estatus GRAS en los EE. UU. proporcionan una ventaja competitiva a los productores naturales. Las tendencias de etiqueta limpia están acelerando el cambio hacia productos naturales en los segmentos premium de Asia-Pacífico. Al mismo tiempo, los métodos microbianos derivados de levaduras e ingeniería genética siguen siendo técnicamente viables, pero aún se encuentran en etapas comerciales tempranas, limitados por bajos rendimientos y preocupaciones regulatorias sobre los OGM en la nutrición humana.

Un ciclo de retroalimentación entre la investigación clínica y la percepción del consumidor está impulsando la adopción de productos naturales. Las marcas enfatizan la configuración todo-E-3S,3'S, que se alinea con los estudios de plasma humano, para respaldar las declaraciones de mayor biodisponibilidad y estabilidad oxidativa. Los minoristas están asignando más espacio en estantes a los SKU naturales, particularmente en plataformas de comercio electrónico donde los algoritmos priorizan los productos con altas tasas de conversión. En consecuencia, el mercado de astaxantina está transitando hacia fuentes naturales, incluso cuando las variantes sintéticas conservan su papel en la pigmentación acuícola.

Por Forma: Las Formulaciones Líquidas se Aceleran por las Ganancias en Biodisponibilidad

Los polvos capturaron el 72,34% del mercado de astaxantina en 2025 debido a su compatibilidad con tabletas, cápsulas y premezclas de alimentación que requieren densidad aparente y larga vida útil. Se prevé que los líquidos escalen a una CAGR del 9,55% hasta 2031, ya que las nanoemulsiones, los liposomas y las suspensiones oleosas demuestran una absorción de 1,7 a 3,7 veces mayor en estudios farmacocinéticos. Los softgels líquidos permiten una dosificación precisa para uso pediátrico y geriátrico, como lo evidencian los estudios en edad escolar que emplean formatos líquidos para reducir la fatiga visual por pantallas. La innovación en microesferas dentro del subsegmento de polvos —AstaBead de Divi's/Algalif— ofrece mayor fluidez y protección oxidativa mientras preserva la manufacturabilidad.

La elección del formato se alinea cada vez más con la estrategia de canal. Las marcas de nutrición deportiva prefieren shots líquidos de porción individual para mayor comodidad post-entrenamiento, mientras que los multivitamínicos de mercado masivo dependen de mezclas en polvo para la optimización de costos. Dada la creciente evidencia que vincula la tecnología de administración con la eficacia, los formuladores priorizan los formatos con absorción mejorada, una consideración que inclina la participación incremental hacia las soluciones líquidas incluso si los polvos siguen siendo dominantes.

Por Aplicación: Los Suplementos Dietéticos se Disparan mientras la Acuicultura se Estabiliza

La alimentación animal representó el 35,78% del tamaño del mercado de astaxantina en 2025, anclado por más de 1 millón de toneladas de producción anual de salmón del Atlántico que requiere pigmentación para la aceptación del consumidor. Sin embargo, se proyecta que los suplementos dietéticos registren el crecimiento más rápido con una CAGR del 10,05% hasta 2031, impulsados por expedientes clínicos en expansión, poblaciones envejecidas y adopción liderada por influenciadores. Los usos cosméticos aumentan con evidencia de retención de humedad cutánea y ganancias en elasticidad, y las bebidas funcionales experimentan con inclusiones de baja dosis para declaraciones de salud ocular o recuperación.

Los productos farmacéuticos siguen siendo exploratorios, con enfoque en la enfermedad inflamatoria intestinal y la neuroprotección, pero las vías regulatorias y la economía de dosificación moderan la contribución de ingresos a corto plazo. La aceleración de los suplementos refleja tendencias convergentes: bienestar autodirigido, datos de salud de dispositivos portátiles y migración minorista hacia el comercio electrónico. El estudio de visión pediátrica de AstaReal ejemplifica cómo los ensayos dirigidos crean cohortes de destinatarios completamente nuevas. Mientras tanto, las combinaciones de múltiples ingredientes que mezclan astaxantina con tocotrienoles, luteína o colágeno desbloquean sinergias de formulación que sostienen las primas de precio y respaldan las compras repetidas.

Análisis Geográfico

Europa aseguró el 35,24% de los ingresos globales en 2025, beneficiándose de un entorno regulatorio que prohíbe la astaxantina sintética en alimentos y exige la aprobación de Nuevos Alimentos para las variantes naturales. La alta alfabetización en salud y los sólidos canales de suplementos en Alemania, el Reino Unido, Francia y los Países Bajos fortalecen el crecimiento en volumen, mientras que los precios premium prevalecen debido a la acumulación de certificaciones. Los obstáculos regulatorios crean fosos defensivos para los actores establecidos que han obtenido aprobaciones duales para métodos de extracción.

Se proyecta que Asia-Pacífico registre una CAGR del 9,78% entre 2026 y 2031, superando a todas las demás regiones. China impulsa el suministro, con la duplicación en mayo de 2025 por parte de BGG de su granja de fotobiorreactores en Yunnan, consolidando su estatus como el mayor productor natural a nivel mundial. Japón sigue siendo un pionero en consumo, mientras que India registra rápidas ganancias en demanda alineadas con el aumento de los ingresos disponibles y la creciente conciencia sobre la salud preventiva. Aunque los grados sintéticos dominan la acuicultura en el Sudeste Asiático, la creciente adopción de suplementos premium señala una futura migración hacia insumos naturales.

América del Norte aprovecha el temprano estatus GRAS para ampliar el alcance de las aplicaciones en suplementos, bebidas y cosméticos. La operación hawaiana de Cyanotech suministra BioAstin, que contribuyó con el 65% de sus ventas netas de 24,215 millones de USD en el año fiscal 2025, subrayando la dependencia de ingresos en un solo producto[3]Fuente: Cyanotech Corporation, "Resultados Financieros del Año Fiscal 2025", cyanotech.com. La claridad regulatoria y la amplia distribución minorista respaldan una demanda consistente, aunque moderada por la sensibilidad al precio en los canales masivos. América del Sur y Oriente Medio y África siguen siendo incipientes pero prometedores a medida que los marcos regulatorios maduran y las poblaciones de clase media urbana buscan nutracéuticos de etiqueta limpia.

Panorama Competitivo

El mercado de astaxantina se caracteriza por una fragmentación moderada, con una competencia que se intensifica entre empresas bien establecidas y firmas emergentes de biotecnología. Los actores líderes como Cyanotech Corporation, Beijing Ginko Group, ENEOS Holdings, Inc. y BASF SE mantienen su dominio aprovechando capacidades de producción avanzadas y extensas redes de distribución, asegurando una sólida posición en el mercado.

Los actores globales utilizan sus importantes recursos y presencia internacional para dominar el mercado, mientras que las empresas regionales capitalizan su profundo conocimiento local y ofertas de productos personalizadas para asegurar ventajas competitivas. Estos actores clave son fundamentales para impulsar el crecimiento de la industria a través de sus capacidades especializadas y estrategias de mercado bien elaboradas. Por otro lado, las empresas más pequeñas se enfocan en crear nichos ofreciendo variantes naturales y apuntando a aplicaciones especializadas, lo que les permite establecer posiciones de mercado únicas a pesar de la presencia de competidores más grandes. Muchas empresas adoptan cada vez más estrategias de integración vertical, invirtiendo fuertemente en el cultivo de microalgas y los procesos de formulación para obtener un mejor control sobre sus cadenas de suministro y mejorar la eficiencia operativa.

Los participantes del mercado persiguen activamente el crecimiento a través de diversas iniciativas, incluidas expansiones de instalaciones, fusiones y adquisiciones, y desarrollo innovador de productos. Además, priorizan las inversiones estratégicas, la consolidación del mercado y la optimización de la cartera para fortalecer sus posiciones competitivas. Un énfasis creciente en la sostenibilidad es evidente en toda la industria, ya que las empresas alinean cada vez más sus operaciones y estrategias con prácticas ambientalmente responsables, como lo destacan los desarrollos recientes.

Líderes de la Industria de Astaxantina

Cyanotech Corporation

Beijing Ginko Group

ENEOS Holdings, Inc.

BASF SE

dsm-firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Algalif, un productor islandés de astaxantina natural a partir de microalgas, ha introducido Astalíf™ 15, el primer oleorresina de astaxantina natural al 15% del mundo. El ingrediente es adecuado para alimentos funcionales, gomitas, bebidas y cuidado de la piel debido a sus potentes propiedades antioxidantes.

- Junio de 2025: BGG, el líder mundial en astaxantina natural de microalgas Haematococcus pluvialis, ha ampliado su instalación de fabricación en la provincia de Yunnan, China. La planta afirma tener una cadena de valor completa que abarca cultivo, extracción, secado, envasado e investigación y desarrollo.

- Mayo de 2024: Divi's Nutraceuticals, con sede en los EE. UU., lanzó AstaBead, un producto de microesferas de astaxantina natural sostenible, en Vitafoods 2024 en Suiza. AstaBead es una colaboración entre Divi's y Algalif y utiliza el proceso de producción de Algalif con sede en Islandia, que emplea energía 100% renovable.

- Febrero de 2024: AstaReal, una empresa sueca de astaxantina, anunció que había rediseñado su producto Astaxin Original y planea lanzar una versión vegana en Europa en un futuro próximo. AstaReal también ofreció a las empresas nutracéuticas un primer vistazo al producto rediseñado en Fi Europe en Fráncfort a finales de 2023.

Alcance del Informe Global del Mercado de Astaxantina

La astaxantina es un pigmento de color rojo sangre que se produce de forma natural en la microalga de agua dulce Haematococcus pluvialis y en el hongo levadura Xanthophyllomyces dendrorhous, entre otros. Cuando las algas se ven sometidas a estrés por falta de nutrientes, aumento de la salinidad o exceso de luz solar, producen astaxantina. El mercado global de astaxantina está segmentado por tipo en natural y sintético. Por forma, el mercado está segmentado en líquido y polvo. Por aplicación, el mercado está segmentado en alimentos y bebidas, suplementos dietéticos, alimentación animal, cosméticos y otras aplicaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Natural |

| Sintético |

| Polvo |

| Líquido |

| Alimentos y Bebidas |

| Suplementos Dietéticos |

| Alimentación Animal |

| Cuidado Personal y Cosméticos |

| Productos Farmacéuticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Naturaleza | Natural | |

| Sintético | ||

| Forma | Polvo | |

| Líquido | ||

| Aplicación | Alimentos y Bebidas | |

| Suplementos Dietéticos | ||

| Alimentación Animal | ||

| Cuidado Personal y Cosméticos | ||

| Productos Farmacéuticos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de astaxantina para 2031?

Se proyecta que el mercado de astaxantina alcance los 802,38 millones de USD para 2031, reflejando una CAGR del 8,11% durante 2026-2031.

¿Qué región lidera el consumo global?

Europa representó el 35,24% de los ingresos globales en 2025, impulsada por las prohibiciones regulatorias sobre los sintéticos y la sólida adopción de suplementos.

¿Por qué los formatos líquidos de astaxantina están ganando terreno?

Las nanoemulsiones, los liposomas y las suspensiones oleosas ofrecen una biodisponibilidad de 1,7 a 3,7 veces mayor que el polvo, lo que justifica los precios premium y acelera la adopción.

¿Qué segmento de aplicación crece más rápido?

Los suplementos dietéticos se expanden a una CAGR del 10,05% hasta 2031, a medida que la evidencia clínica amplía los datos demográficos de los consumidores y respalda dosis diarias más altas.

Última actualización de la página el: