Tamaño y Participación del Mercado de Ácido Aspártico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

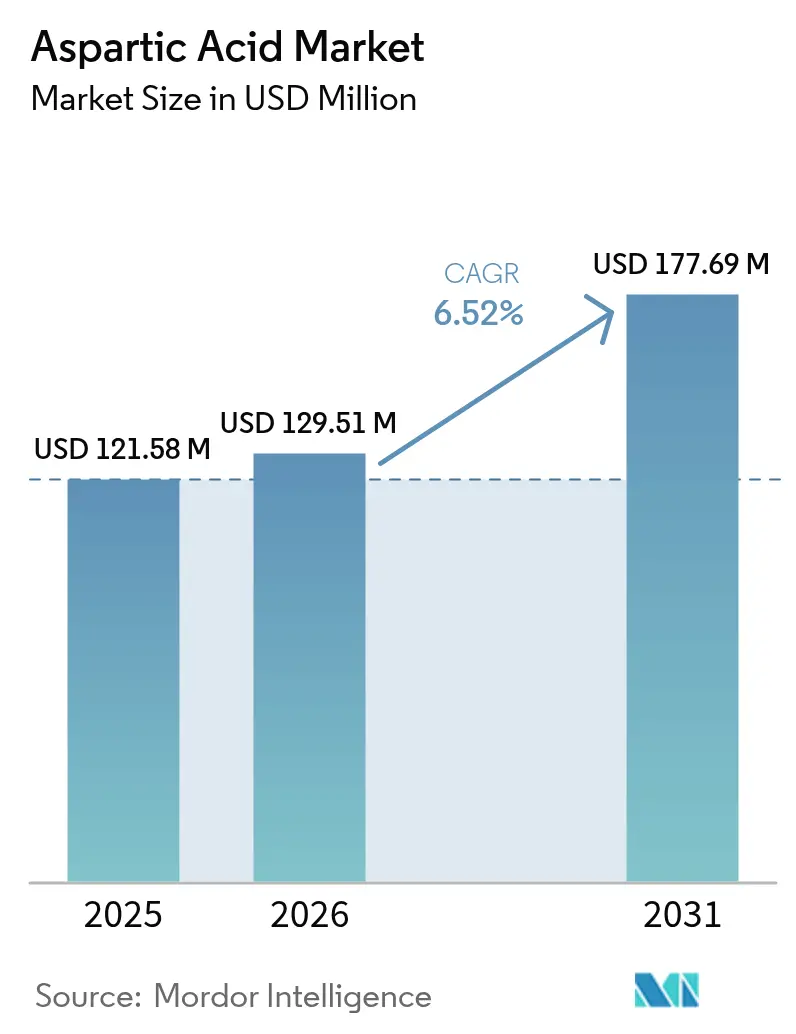

| Tamaño del Mercado (2026) | 129.51 Millones de dólares |

| Tamaño del Mercado (2031) | 177.69 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

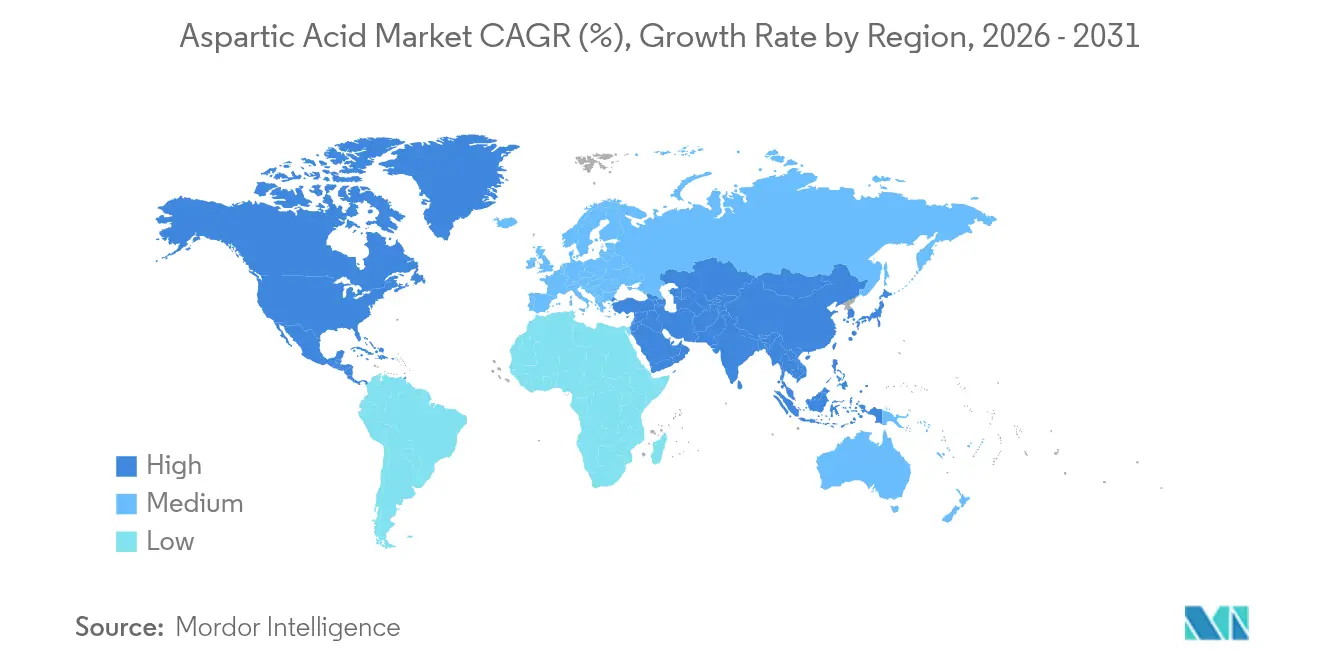

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Aspártico por Mordor Intelligence

Se espera que el tamaño del mercado de ácido aspártico crezca de USD 121,58 millones en 2025 a USD 129,51 millones en 2026 y se prevé que alcance USD 177,69 millones en 2031 a una CAGR del 6,52% durante 2026-2031. El mercado demuestra un crecimiento constante debido a sus aplicaciones esenciales en múltiples industrias. El ácido aspártico sirve como componente clave en la fabricación de alimentos y bebidas, particularmente en la producción de edulcorantes artificiales como el aspartamo, lo que permite el desarrollo de productos sin azúcar y bajos en calorías alineados con las preferencias de los consumidores. En el sector farmacéutico, el ácido aspártico desempeña un papel vital en las formulaciones de medicamentos y suplementos, apoyando tanto las necesidades terapéuticas como nutricionales. El crecimiento del mercado también está impulsado por sus aplicaciones en procesos industriales sostenibles, incluidos los polímeros biodegradables y los detergentes sin fosfato, que se alinean con las regulaciones ambientales actuales. La creciente demanda de nutrición deportiva y suplementos dietéticos ha potenciado el uso del ácido aspártico en productos de deporte y bienestar. El creciente rango de aplicaciones, junto con las mejoras en las técnicas de producción por biofermentación, establece al ácido aspártico como un componente esencial en soluciones orientadas a la salud y la sostenibilidad.

Conclusiones Clave del Informe

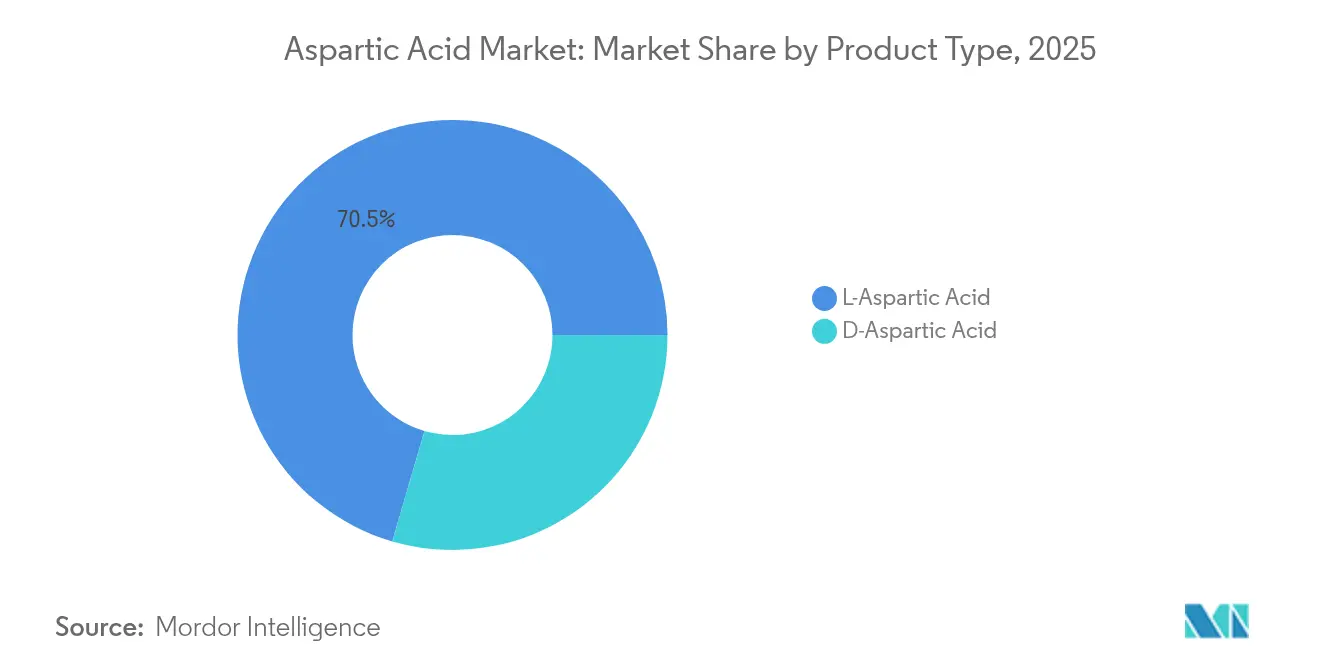

- Por tipo, el ácido L-aspártico representó el 70,48% de la participación del mercado de ácido aspártico en 2025, mientras que se proyecta que el ácido D-aspártico crezca a una CAGR del 7,79% hasta 2031.

- Por método de producción, la biofermentación capturó el 58,82% de la participación en ingresos en 2025; se prevé que el segmento se expanda a una CAGR del 8,18% hasta 2031.

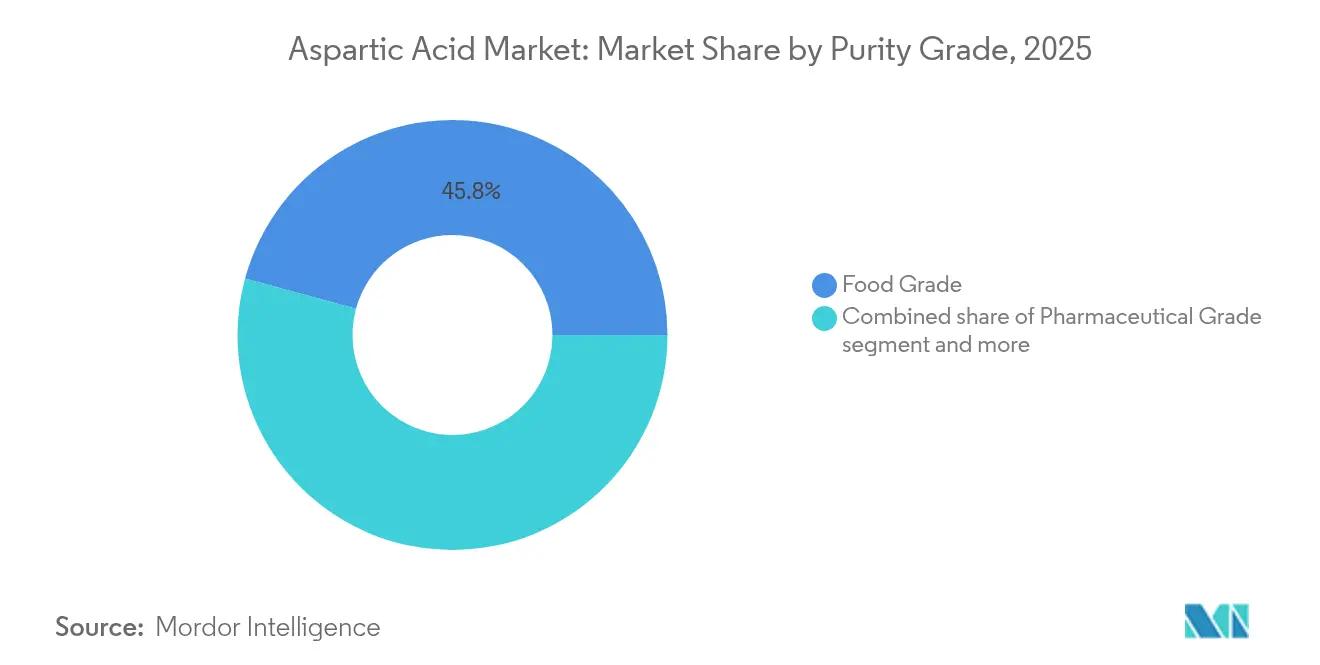

- Por grado de pureza, el grado alimentario representó el 45,77% del tamaño del mercado de ácido aspártico en 2025, mientras que el grado farmacéutico avanza a una CAGR del 8,32% durante 2026-2031.

- Por aplicación, alimentos y bebidas representó el 40,69% de la participación del mercado de ácido aspártico en 2025, mientras que se prevé que los nutracéuticos y suplementos dietéticos se expandan a una CAGR del 8,02% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación de mercado del 43,21% en 2025, mientras que América del Norte exhibe la CAGR regional más rápida del 8,77% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácido Aspártico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de ácido aspártico en aditivos para detergentes asiáticos | +1.2% | Núcleo Asia-Pacífico, con expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente demanda de ácido D-aspártico en nutrición deportiva para la fertilidad masculina | +0.8% | América del Norte y Unión Europea, con expansión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de subsidios para la fabricación ecológica de aminoácidos | +1.1% | Global, con concentración en Estados Unidos, la Unión Europea y China | Largo plazo (≥ 4 años) |

| Aumento en la adopción de superabsorbentes de poliapartato biodegradable en agricultura | +0.9% | Global, con ganancias tempranas en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Creciente demanda de agentes quelantes a base de ácido aspártico debido a la prohibición de fosfatos en la UE | +1.3% | Núcleo UE, con expansión regulatoria global | Corto plazo (≤ 2 años) |

| Creciente industrialización e ingresos disponibles en países en desarrollo | +1.0% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ácido Aspártico en Aditivos para Detergentes Asiáticos

El mercado de ácido aspártico está experimentando un crecimiento sustancial, impulsado principalmente por su creciente incorporación en aditivos para detergentes asiáticos. Esta expansión está fundamentalmente moldeada por la evolución de las preferencias de los consumidores, los estrictos marcos regulatorios y la continua innovación de productos en toda la región. En la región Asia-Pacífico, la mayor conciencia ambiental ha influido significativamente en los patrones de compra de los consumidores hacia detergentes para ropa ecológicos. Esta tendencia se evidencia en los datos del Ministerio de Asuntos Internos y Comunicaciones, que informó que los hogares japoneses destinaron un promedio de 4,5 mil yenes a detergentes para ropa en 2023 [1]Fuente: e-Stat (Japón), "Encuesta de ingresos y gastos familiares 2023", www.e-stat.go.jp. En respuesta a esta evolución del mercado, los fabricantes de detergentes han reformulado estratégicamente sus carteras de productos para incluir componentes biodegradables y no tóxicos. Los polímeros derivados del ácido aspártico han surgido como un ingrediente crucial en estas formulaciones, ofreciendo el doble beneficio de la sostenibilidad ambiental y un rendimiento superior como inhibidores de incrustaciones y halita. Este cambio hacia aditivos para detergentes sostenibles en el mercado asiático continúa fortaleciendo la demanda global de ácido aspártico, estableciendo una sólida trayectoria de crecimiento para el mercado.

Creciente Demanda de Ácido D-Aspártico en Nutrición Deportiva para la Fertilidad Masculina

La creciente demanda de ácido D-aspártico (DAA) en la fertilidad masculina y la nutrición deportiva es un impulsor clave del crecimiento del mercado de ácido aspártico, fuertemente respaldado tanto por tendencias demográficas como por la innovación del mercado. Según los datos de la Agencia Central de Inteligencia (CIA) para 2024, Taiwán y Corea del Sur reportaron tasas de fertilidad de 1,11 y 1,12 hijos por mujer, respectivamente, las más bajas a nivel mundial, lo que pone de relieve un importante desafío de fertilidad en Asia Oriental. Esta situación demográfica ha intensificado la atención de los consumidores y los gobiernos en las soluciones de salud reproductiva. La validación científica del papel del ácido D-aspártico en la mejora de la producción y motilidad de los espermatozoides ha aumentado su adopción en suplementos de fertilidad. Las empresas están introduciendo nuevos productos que incorporan ácido D-aspártico con ingredientes complementarios que mejoran la fertilidad para abordar las necesidades de salud reproductiva masculina. Estos suplementos se dirigen tanto a consumidores enfocados en la fertilidad como a usuarios de nutrición deportiva, comercializados por sus beneficios en la mejora de la calidad del esperma, la regulación hormonal y la mejora del rendimiento atlético. La convergencia de las preocupaciones sobre la fertilidad y los requisitos de nutrición deportiva continúa fortaleciendo la posición de mercado del ácido D-aspártico, lo que indica un potencial de crecimiento sostenido en el mercado de ácido aspártico.

Aumento de Subsidios para la Fabricación Ecológica de Aminoácidos

El aumento de los subsidios para la fabricación ecológica de aminoácidos es un impulsor significativo para el mercado de ácido aspártico, ya que los incentivos gubernamentales y el apoyo fiscal están reduciendo activamente los costos de producción y permitiendo la adopción a gran escala de prácticas de fabricación sostenibles. Los gobiernos, especialmente en Asia e India, ofrecen subvenciones, subsidios a préstamos y esquemas de incentivos vinculados a la producción (PLI) a las industrias de biotecnología y procesamiento de alimentos, apoyando la transición hacia la producción de aminoácidos renovables y de origen vegetal. El Departamento de Biotecnología de India y el Ministerio de Industrias de Procesamiento de Alimentos brindan apoyo fiscal a los fabricantes, reduciendo el gasto de capital y promoviendo el desarrollo de instalaciones de producción de aminoácidos basadas en fermentación. Este entorno político de apoyo ha llevado a mayores inversiones y expansiones de capacidad en toda la industria. El crecimiento del mercado se ve fortalecido aún más por la creciente demanda de los consumidores de dietas a base de plantas y alimentos funcionales, lo que impulsa a los fabricantes a desarrollar productos que cumplan tanto con los estándares regulatorios como con la demanda del mercado de aminoácidos naturales. Como resultado, la combinación de subsidios gubernamentales, marcos regulatorios de apoyo e innovación industrial está acelerando la adopción de la fabricación ecológica de aminoácidos a nivel mundial, posicionando al ácido aspártico como un ingrediente clave en la transición hacia mercados de salud y nutrición más sostenibles y ambientalmente responsables.

Aumento en la Adopción de Superabsorbentes de Poliapartato Biodegradable en Agricultura

Las aplicaciones agrícolas de los polímeros de poliapartato biodegradable continúan creciendo a medida que los agricultores adoptan alternativas sostenibles a los superabsorbentes sintéticos. Los hidrogeles de base biológica demuestran mejores capacidades de retención de agua y liberación de nutrientes. Los hidrogeles a base de almidón con derivados de ácido aspártico aumentan la eficiencia de los fertilizantes y los rendimientos de los cultivos, al tiempo que reducen el impacto ambiental. La transición del sector agrícola hacia la agricultura de precisión y las prácticas sostenibles impulsa la demanda de estos materiales, especialmente en regiones con escasez de agua y desafíos de irrigación. Las regulaciones gubernamentales que apoyan los insumos agrícolas biodegradables y los incentivos para los agricultores que adoptan prácticas sostenibles aumentan la adopción de estos materiales frente a las opciones sintéticas tradicionales. Según la Federación Internacional de Movimientos de Agricultura Orgánica (IFOAM), en 2023, Australia lideró la agricultura orgánica mundial con 53 millones de hectáreas de tierra agrícola orgánica. India le siguió con 4,48 millones de hectáreas, y Argentina con 4,05 millones de hectáreas [2]Fuente: Federación Internacional de Movimientos de Agricultura Orgánica (IFOAM), "El sector orgánico global continúa creciendo", www.ifoam.bio. Esta amplia adopción de prácticas de agricultura orgánica en estos países indica el creciente potencial de mercado para los polímeros de poliapartato biodegradable en la agricultura sostenible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas estrictas de etiquetado sobre la suplementación a largo plazo con D-aspartato | -0.7% | Global, más estricto en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Inestabilidad de la vida útil de los quelantes a base de ácido aspártico en sistemas de pH elevado | -0.5% | Global, particularmente en aplicaciones industriales | Mediano plazo (2-4 años) |

| Competencia de aminoácidos y edulcorantes alternativos en diversas aplicaciones | -0.9% | Global, intensa en el sector de alimentos y bebidas | Largo plazo (≥ 4 años) |

| La volatilidad de precios de las materias primas clave impacta los costos de fabricación y la estabilidad del mercado | -0.8% | Global, aguda en los centros de producción de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Normas Estrictas de Etiquetado sobre la Suplementación a Largo Plazo con D-Aspartato

Los requisitos regulatorios para el etiquetado de suplementos de ácido D-aspártico (DAA) restringen el mercado de ácido aspártico al afectar la formulación de productos, el marketing y la aceptación por parte de los consumidores. Health Canada y la Administración de Alimentos y Medicamentos (FDA) aplican requisitos integrales de etiquetado para los suplementos dietéticos, incluidas declaraciones de precaución, límites de dosificación y restricciones a las declaraciones de propiedades saludables. La revisión del aspartamo realizada por la Administración de Alimentos y Medicamentos (FDA) en febrero de 2025 indica un mayor escrutinio de los suplementos de aminoácidos y sus declaraciones de propiedades saludables. Si bien estas regulaciones protegen a los consumidores, crean desafíos para los fabricantes de suplementos de ácido D-aspártico de alta dosis o a largo plazo a través de los costos de cumplimiento y la reducción del potencial de mercado. El requisito de validación científica de la seguridad y eficacia de los nuevos ingredientes dietéticos como el ácido D-aspártico complica y retrasa aún más las aprobaciones de productos. Estos requisitos regulatorios limitan la expansión del mercado al crear obstáculos para el desarrollo de productos, el marketing y la confianza de los consumidores en los suplementos de ácido D-aspártico.

Inestabilidad de la Vida Útil de los Quelantes a Base de Ácido Aspártico en Sistemas de pH Elevado

La volatilidad de los precios de las materias primas restringe significativamente el mercado de ácido aspártico. Las fluctuaciones en los costos de los insumos esenciales, incluidos el ácido acético, el amoníaco y el ácido fumárico, afectan directamente los gastos de fabricación y la estabilidad del mercado. Estos materiales experimentan variaciones de precios debido a cambios en los rendimientos agrícolas, movimientos en los precios de la energía y eventos geopolíticos que impactan las rutas comerciales y los aranceles. La implementación de nuevos aranceles de Estados Unidos en 2025 aumentó los derechos sobre los productos químicos precursores clave, lo que resultó en mayores costos de insumos para los fabricantes de ácido aspártico y causó presión sobre los márgenes en los segmentos industriales. Si bien los fabricantes intentan adaptarse mediante estrategias de abastecimiento alternativo y acuerdos de transferencia de costos, estas medidas solo abordan parcialmente las incertidumbres de costos. Aunque las mejoras en la tecnología de producción y el aumento de la escala pueden ayudar a estabilizar los precios con el tiempo, la volatilidad a corto plazo persiste. Esta inestabilidad de precios afecta la planificación tanto de productores como de compradores, lo que podría limitar la inversión y el crecimiento del mercado, particularmente en sectores competitivos como alimentos, productos farmacéuticos y polímeros biodegradables, donde la gestión de costos influye directamente en la rentabilidad y la posición en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Ácido L-Aspártico Domina Mientras el Ácido D-Aspártico se Acelera

El ácido L-aspártico domina el mercado con una participación del 70,48% en 2025. Esta significativa posición en el mercado se deriva de su papel esencial en múltiples industrias. En el sector alimentario, el ácido L-aspártico es esencial para la síntesis del aspartamo, un edulcorante artificial común en la fabricación de alimentos y bebidas, satisfaciendo la creciente demanda de productos bajos en calorías y sin azúcar. El compuesto también es vital en las formulaciones farmacéuticas como componente de medicamentos y suplementos, y en la fabricación industrial de detergentes como agente quelante que mejora el rendimiento de limpieza. La infraestructura de producción establecida y las amplias aplicaciones industriales del ácido L-aspártico fortalecen su posición en el mercado.

El ácido D-aspártico representa el segmento de más rápido crecimiento del mercado, con una CAGR proyectada del 7,79% de 2026 a 2031. Este crecimiento resulta de su mayor uso en suplementos de nutrición deportiva y salud reproductiva. El compuesto ha ganado reconocimiento por apoyar el equilibrio hormonal, particularmente los niveles de testosterona, lo que lo hace valioso en productos de nutrición deportiva para atletas y entusiastas del fitness. Su papel en la salud reproductiva masculina también ha aumentado su presencia en los suplementos de fertilidad. La combinación del creciente interés de los consumidores en el fitness, el rendimiento atlético y la salud reproductiva, junto con la investigación que respalda la eficacia del ácido D-aspártico, impulsa su expansión en el mercado de productos especializados de salud y nutrición.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Producción: La Biofermentación Revoluciona la Fabricación

La biofermentación se ha establecido como la metodología de producción predominante para el ácido aspártico, con una participación del 58,82% del mercado en 2025 y exhibiendo un sustancial potencial de crecimiento con una CAGR del 8,18% hasta 2031. Este dominio del mercado se atribuye a su rentabilidad operativa, escalabilidad de producción y características de sostenibilidad ambiental, lo que la hace particularmente ventajosa para aplicaciones industriales a gran escala. La metodología emplea microorganismos específicos para la conversión de materias primas en ácido aspártico, minimizando consecuentemente el impacto ambiental al tiempo que aborda los crecientes requisitos del mercado de protocolos de fabricación sostenibles. El proceso de biofermentación ha ganado una tracción significativa en la industria de alimentos y bebidas, donde sirve como componente esencial en la producción a gran escala de ácido aspártico, particularmente para aplicaciones de edulcorantes como el aspartamo, donde el volumen de producción y la consistencia de calidad son consideraciones primordiales.

Las metodologías de síntesis química mantienen una presencia sustancial en el mercado de ácido aspártico, particularmente en aplicaciones que requieren capacidades de procesamiento expedito, control preciso del rendimiento y especificaciones de producto consistentes. La metodología abarca la transformación del anhídrido maleico o el ácido fumárico a través de procesos establecidos de aminólisis o aminación reductiva, proporcionando a los fabricantes estructuras de costos predecibles y redes de cadena de suministro industrial bien establecidas. Este enfoque de producción sigue siendo particularmente viable en regiones geográficas caracterizadas por una infraestructura petroquímica desarrollada o áreas que experimentan limitaciones en la disponibilidad de materias primas para fermentación. Además, la síntesis química facilita la producción de múltiples variantes de ácido aspártico, incluidos el ácido L-aspártico y el ácido D-aspártico, abordando así los crecientes requisitos de demanda dentro de las aplicaciones de fabricación farmacéutica y nutracéutica.

Por Grado de Pureza: Las Aplicaciones Farmacéuticas Impulsan el Segmento Premium

El ácido aspártico de grado alimentario mantiene el dominio del mercado, representando el 45,77% de la participación de mercado en 2025, atribuido a su sustancial utilización en aditivos alimentarios, formulaciones de bebidas y fabricación de suplementos nutricionales. El segmento de grado farmacéutico demuestra un avance significativo en el mercado con una CAGR proyectada del 8,32% durante 2026-2031, atribuido principalmente a su integración en sistemas avanzados de administración de fármacos y aplicaciones biofarmacéuticas. La expansión del mercado farmacéutico basado en péptidos, con presencia sustancial en América del Norte y crecimiento acelerado en la región Asia-Pacífico, ha intensificado la demanda de ácido aspártico de grado farmacéutico en la síntesis especializada de péptidos y formulaciones farmacéuticas.

El ácido aspártico de grado industrial mantiene una presencia constante en el mercado a través de sus aplicaciones establecidas en la fabricación de detergentes, procesos de tratamiento de agua y desarrollo de productos agrícolas. La diferenciación en los grados de pureza y sus correspondientes aplicaciones industriales contribuye significativamente a la expansión del mercado, ya que cada grado demuestra funcionalidad y características de rendimiento específicas para satisfacer los estrictos requisitos industriales y las especificaciones técnicas. La importancia estratégica de los distintos grados de pureza en los procesos industriales subraya la versatilidad del compuesto en múltiples sectores de fabricación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Nutracéuticos Superan los Usos Alimentarios Tradicionales

El sector de alimentos y bebidas mantiene el liderazgo del mercado en las aplicaciones de ácido aspártico, representando el 40,69% de la participación de mercado en 2025. Este dominio del mercado se atribuye al papel fundamental del ácido aspártico en la mejora del sabor, específicamente como componente crucial en la síntesis del aspartamo, un edulcorante artificial utilizado extensamente en formulaciones de productos bajos en calorías y sin azúcar en todo el mundo. El compuesto demuestra una utilidad significativa en la conservación de alimentos, la extensión de la vida útil y la fortificación nutricional en los mercados internacionales de alimentos procesados, bebidas y productos funcionales. La infraestructura de fabricación global establecida del sector y la persistente demanda internacional de los consumidores de alimentos de conveniencia nutritivos y fortificados mantienen la sustancial presencia del compuesto en el mercado.

El segmento de nutracéuticos y suplementos dietéticos exhibe un sustancial potencial de crecimiento, con proyecciones que indican una CAGR del 8,02% de 2026 a 2031, estableciéndolo como el segmento de aplicación de más rápida expansión a nivel internacional. Esta trayectoria de crecimiento corresponde a una mayor conciencia global de los consumidores sobre la optimización de la salud y la nutrición preventiva, generando una mayor demanda internacional de suplementos que mejoran el metabolismo energético, la recuperación muscular y el mantenimiento integral de la salud. El ácido aspártico ha establecido una presencia significativa en el mercado en formulaciones internacionales de aminoácidos, productos de nutrición deportiva y suplementos de salud reproductiva. La expansión global de soluciones de nutrición personalizada y el creciente enfoque internacional en la gestión proactiva de la salud continúan impulsando la incorporación del ácido aspártico en formulaciones de suplementos en mercados de todo el mundo.

Análisis Geográfico

Asia-Pacífico controla el 43,21% del mercado de ácido aspártico, respaldado por su infraestructura de fabricación, disponibilidad de materias primas y creciente demanda interna en los sectores de uso final. China lidera la capacidad de producción regional a través de inversiones del gobierno y del sector privado en instalaciones de fabricación de aminoácidos. La fortaleza agrícola del país proporciona una ventaja significativa; la Actualización de Granos y Piensos del Departamento de Agricultura de Estados Unidos (USDA) informa que la producción de maíz de China alcanzó 294,9 millones de toneladas métricas en el año de comercialización 2024/25, un aumento del 2% respecto al año anterior. Este crecimiento en la producción de maíz aumenta la disponibilidad de materias primas para fermentación, incluidos la glucosa y los derivados del almidón, esenciales para la producción de ácido L-aspártico y D-aspártico mediante biofermentación. La región mantiene su liderazgo en el mercado a través de un sistema integrado de producción al consumo, impulsado por la urbanización, el aumento de los ingresos y el cambio en las preferencias de salud.

América del Norte demuestra la tasa de crecimiento regional más alta, con una CAGR proyectada del 8,77% de 2026 a 2031. Este crecimiento se deriva del aumento de la demanda en los sectores farmacéutico y nutracéutico, donde el ácido aspártico es esencial para las terapias de aminoácidos, los suplementos dietéticos y los compuestos reguladores de hormonas. Estados Unidos y Canadá se destacan en la comercialización de ingredientes funcionales, respaldados por una sólida infraestructura de investigación y desarrollo y un entorno de mercado regulado que apoya la innovación. El enfoque de la región en la nutrición deportiva, la nutrición clínica y las formulaciones de etiqueta limpia impulsa las aplicaciones avanzadas del ácido aspártico y sus derivados. El crecimiento de los fabricantes por contrato y las empresas de biotecnología permite una rápida escalada de la producción para satisfacer las tendencias de salud emergentes.

Europa mantiene su posición en el mercado a través de los requisitos regulatorios y las iniciativas de sostenibilidad. La prohibición de fosfatos de la Unión Europea ha aumentado el uso de derivados del ácido aspártico en detergentes y aplicaciones de tratamiento de agua como alternativas a los agentes quelantes a base de fosfato. El compromiso de la región con las soluciones biodegradables ha aumentado la adopción de polímeros a base de ácido aspártico en aplicaciones agrícolas para sistemas de retención de agua y suministro de nutrientes. El mercado del Reino Unido demuestra potencial de crecimiento debido a la preferencia de los consumidores por alternativas sin azúcar y el apoyo gubernamental a los materiales respetuosos con el medio ambiente. La industria farmacéutica europea utiliza el ácido aspártico en formulaciones de medicamentos, contribuyendo al diverso rango de aplicaciones de la región y a la estabilidad del mercado.

Panorama Competitivo

El mercado de ácido aspártico exhibe fragmentación, con la participación de mercado distribuida entre actores locales, regionales e internacionales. Ajinomoto Co. Inc., Evonik Industries AG, Kirin Holdings Company y Merck KGaA ocupan posiciones prominentes en el mercado. Estas empresas mantienen su presencia en el mercado a través de la integración vertical y las capacidades tecnológicas avanzadas. Los fabricantes chinos han surgido como fuertes competidores al aprovechar las ventajas de costos y expandir sus capacidades de producción. El mercado demuestra una segmentación clara entre las empresas enfocadas en la producción de alto volumen y aquellas que se dirigen a aplicaciones farmacéuticas y nutracéuticas.

El avance en la tecnología de biofermentación ha surgido como un diferenciador competitivo clave. El Informe de Sostenibilidad 2024 del Grupo Ajinomoto describe el compromiso de la empresa de mejorar el valor nutricional de los alimentos a través de aminoácidos, con el objetivo de reducir el impacto ambiental en un 50%. El sector farmacéutico ofrece oportunidades de expansión, fomentando asociaciones entre fabricantes de aminoácidos y empresas farmacéuticas.

El panorama competitivo está influenciado por la creciente demanda de ácido aspártico en aditivos alimentarios, productos farmacéuticos y aditivos para piensos. Las empresas están invirtiendo en investigación y desarrollo para mejorar la eficiencia de la producción y desarrollar nuevas aplicaciones. Además, el cumplimiento normativo y las certificaciones de calidad se han convertido en factores esenciales para mantener la competitividad en el mercado, particularmente en aplicaciones farmacéuticas y de grado alimentario.

Líderes de la Industria del Ácido Aspártico

Ajinomoto Co. Inc.

Evonik Industries AG

Kirin Holdings Company

CJ CheilJedang Corp.

Merck KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: MeiHua Holdings Group Co., Ltd. adquirió los negocios de aminoácidos y oligosacáridos de la leche humana de Kyowa Hakko Bio Co., Ltd. por USD 68,8 millones. Kyowa Hakko Bio Co., Ltd. fabrica ácido aspártico de grado farmacéutico como parte de su cartera de aminoácidos y compuestos relacionados.

- Junio de 2024: TRI-K Industries, Inc. lanzó TRICare CG, un ingrediente multifuncional a base de aminoácidos que permite a los formuladores modificar los sistemas conservantes tradicionales y desarrollar productos que mantienen el equilibrio del microbioma de la piel y el cuero cabelludo.

- Mayo de 2023: CJ do Brasil, una subsidiaria de CJ Bio, completó la expansión de su instalación de producción de aminoácidos en Piracicaba, ubicada a 160 kilómetros de la capital del estado. El proyecto de expansión incluye el establecimiento de un centro de Investigación y Desarrollo.

Alcance del Informe del Mercado Global de Ácido Aspártico

El ácido aspártico es un aminoácido no esencial de origen natural que sirve como bloque de construcción de proteínas. El mercado global de ácido aspártico está segmentado por tipo, método de producción, grado de pureza, aplicación y geografía. Por tipo, el mercado está segmentado en ácido L-aspártico y ácido D-aspártico. Por método de producción, el mercado está segmentado en biofermentación y síntesis química. Por grado de pureza, el mercado está segmentado en grado alimentario, grado farmacéutico y grado industrial. Por aplicación, el mercado está segmentado en alimentos y bebidas, suplementos dietéticos, productos farmacéuticos, cosméticos y cuidado personal, y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en USD).

| Ácido L-Aspártico |

| Ácido D-Aspártico |

| Biofermentación |

| Síntesis Química |

| Grado Alimentario |

| Grado Farmacéutico |

| Grado Industrial |

| Alimentos y Bebidas |

| Nutracéuticos y Suplementos Dietéticos |

| Productos Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Ácido L-Aspártico | |

| Ácido D-Aspártico | ||

| Por Método de Producción | Biofermentación | |

| Síntesis Química | ||

| Por Grado de Pureza | Grado Alimentario | |

| Grado Farmacéutico | ||

| Grado Industrial | ||

| Por Aplicación | Alimentos y Bebidas | |

| Nutracéuticos y Suplementos Dietéticos | ||

| Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ácido aspártico?

El mercado de ácido aspártico se sitúa en USD 129,51 millones en 2026 y se proyecta que alcance USD 177,69 millones en 2031, reflejando una CAGR del 6,52%.

¿Qué región lidera el mercado de ácido aspártico?

Asia-Pacífico ocupa la posición líder con una participación de mercado del 43,21% en 2025, respaldada por una gran capacidad de fermentación y una sólida demanda de detergentes.

¿Qué segmento muestra el crecimiento más rápido?

El ácido D-aspártico es el tipo de más rápido crecimiento, expandiéndose a una CAGR del 7,79% gracias a sus aplicaciones en nutrición deportiva y fertilidad masculina.

¿Por qué la biofermentación está ganando participación frente a la síntesis química?

La biofermentación ofrece menores huellas de carbono, utiliza materias primas renovables y se beneficia cada vez más de los subsidios gubernamentales que mejoran la economía operativa.

Última actualización de la página el: