Tamaño y Participación del Mercado de Inulina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

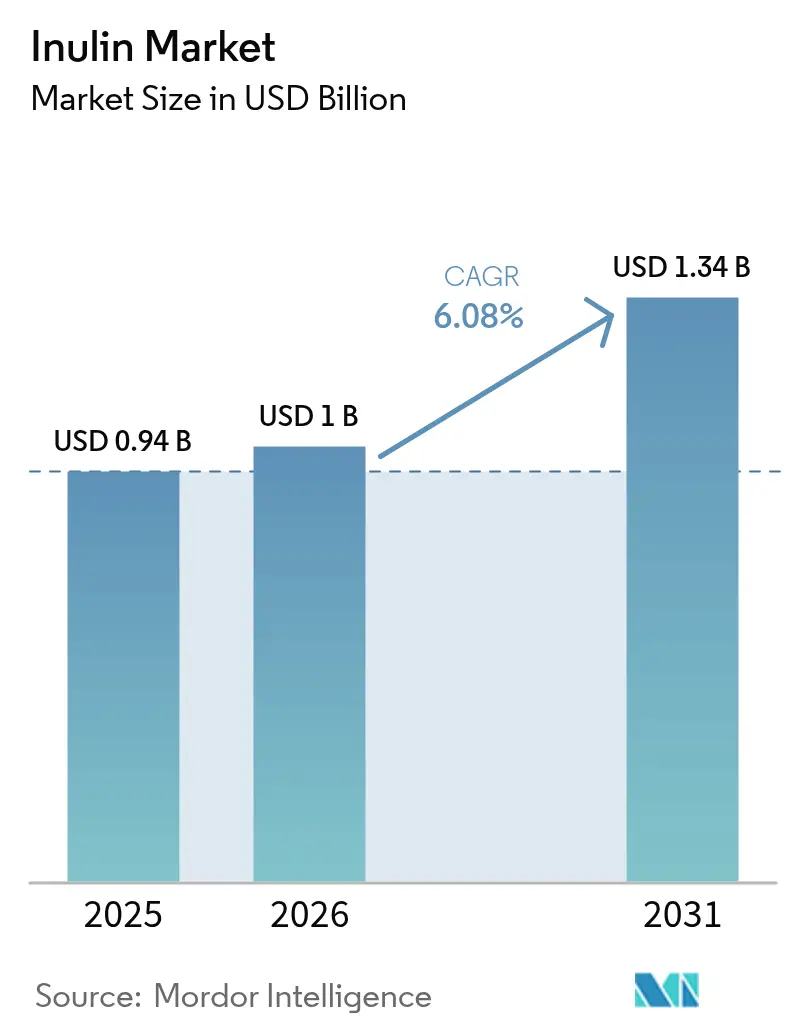

| Tamaño del Mercado (2026) | 1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

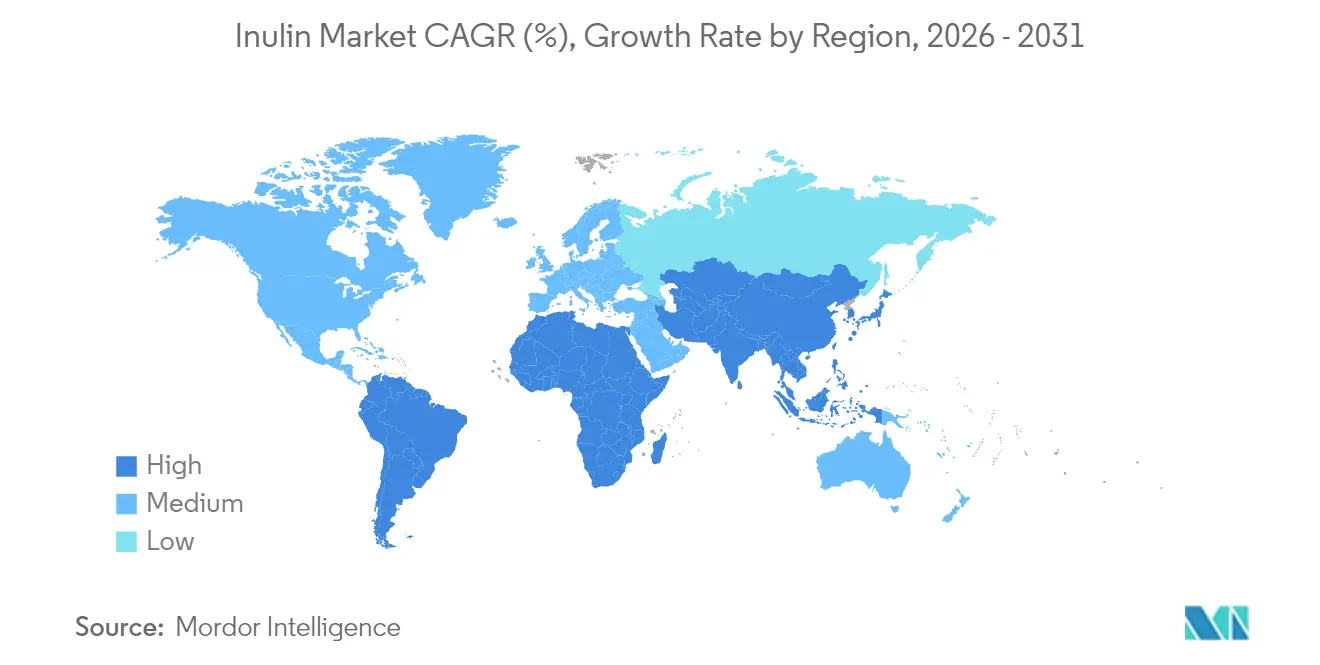

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

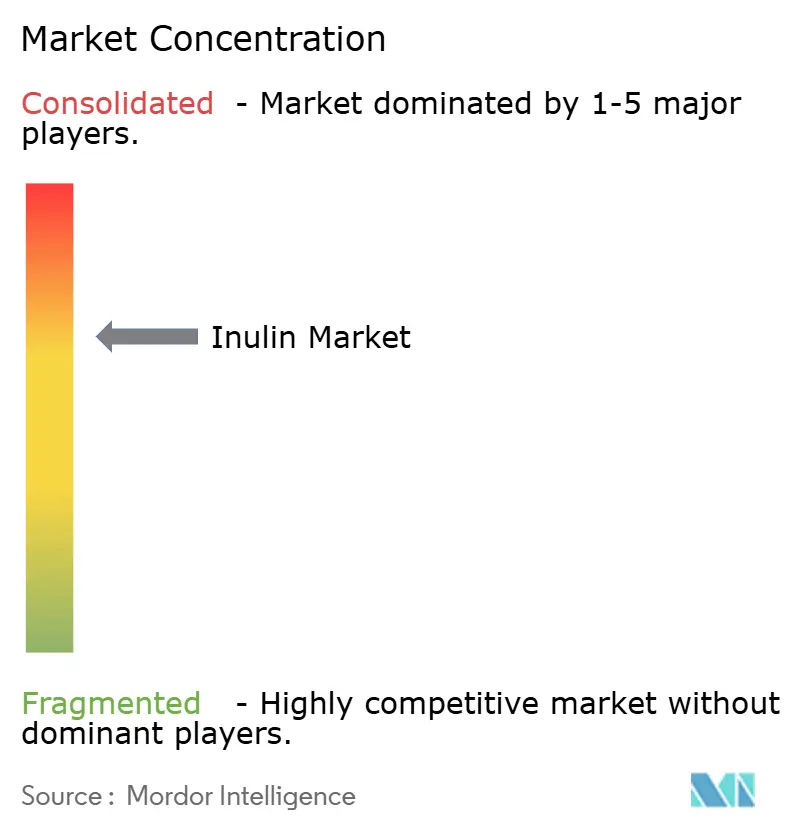

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inulina por Mordor Intelligence

El tamaño del mercado de inulina en 2026 se estima en USD 1,0 mil millones, creciendo desde el valor de 2025 de USD 0,94 mil millones, con proyecciones para 2031 que muestran USD 1,34 mil millones, creciendo a una CAGR del 6,08% durante 2026-2031. Este crecimiento está impulsado por un énfasis creciente de los consumidores en la salud digestiva y las afirmaciones GRAS de la FDA de los EE. UU. para diversas fuentes botánicas. Además, los avances en las tecnologías de extracción están reforzando la eficiencia de producción, impulsando aún más la demanda. Los procesadores europeos aprovechan las cadenas de suministro de achicoria establecidas, mientras que los proyectos escalables de alcachofa de Jerusalén en América del Norte y la integración del agave en México diversifican las estrategias de abastecimiento. Esta diversificación mitiga los riesgos de materias primas y fortalece la resiliencia de la cadena de suministro. La investigación clínica subraya los beneficios para la salud de la inulina, desde la mejora de los perfiles lipídicos y el aumento de la absorción de calcio hasta el enriquecimiento del microbioma. Tales validaciones no solo refuerzan las declaraciones de propiedades saludables, sino que también impulsan la innovación en el desarrollo de productos. La inulina líquida se está convirtiendo en una opción preferida en las bebidas listas para consumir, gracias a su rápida solubilización que aumenta el rendimiento de la fábrica y refina la textura del producto. Por otro lado, la inulina en polvo continúa desempeñando un papel fundamental en las aplicaciones de panadería y lácteos. Sin embargo, se avecinan desafíos: la sensibilidad al precio en los mercados en desarrollo y las preocupaciones de estabilidad en alimentos ácidos tratados térmicamente. No obstante, los avances en las técnicas de procesamiento y las tecnologías de encapsulación están mejorando la eficiencia de costos y la estabilidad funcional, preparando el terreno para el crecimiento sostenido del mercado.

Conclusiones Clave del Informe

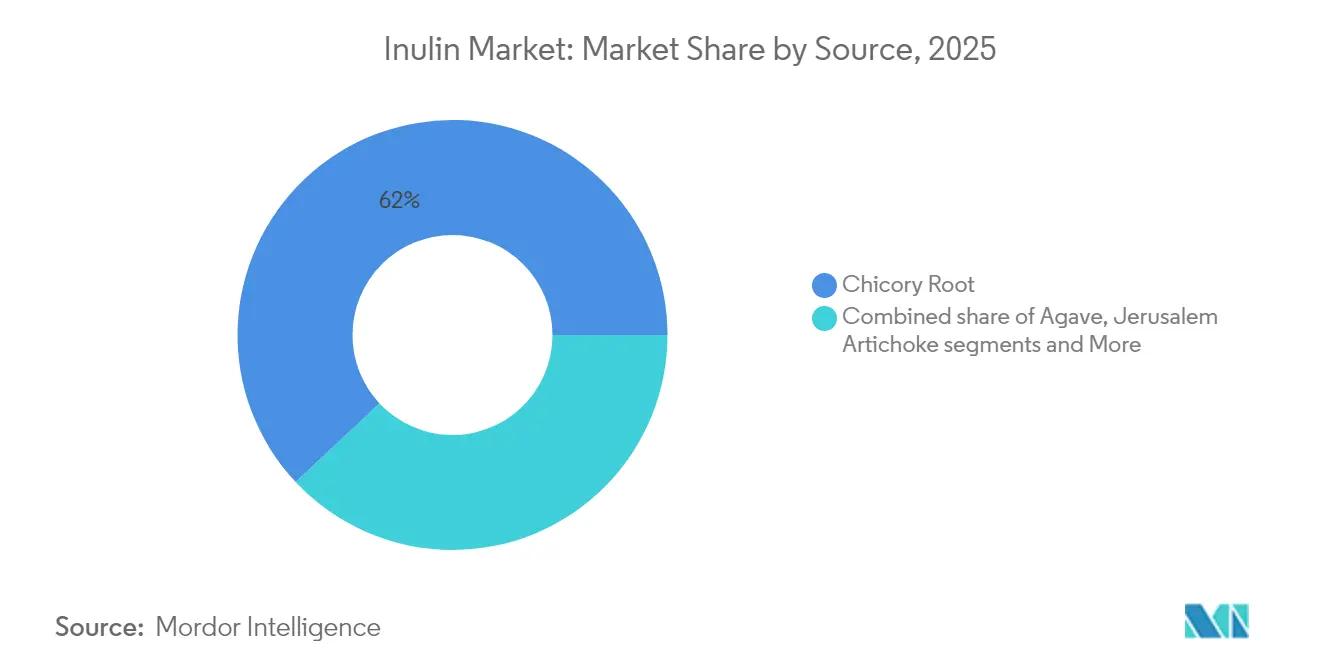

- Por fuente, la raíz de achicoria lideró con el 61,99% de la participación del mercado de inulina en 2025; se proyecta que la alcachofa de Jerusalén se expanda a una CAGR del 7,26% hasta 2031.

- Por forma, el polvo representó el 70,62% de la participación del tamaño del mercado de inulina en 2025, mientras que el líquido avanza a una CAGR del 7,30% hasta 2031.

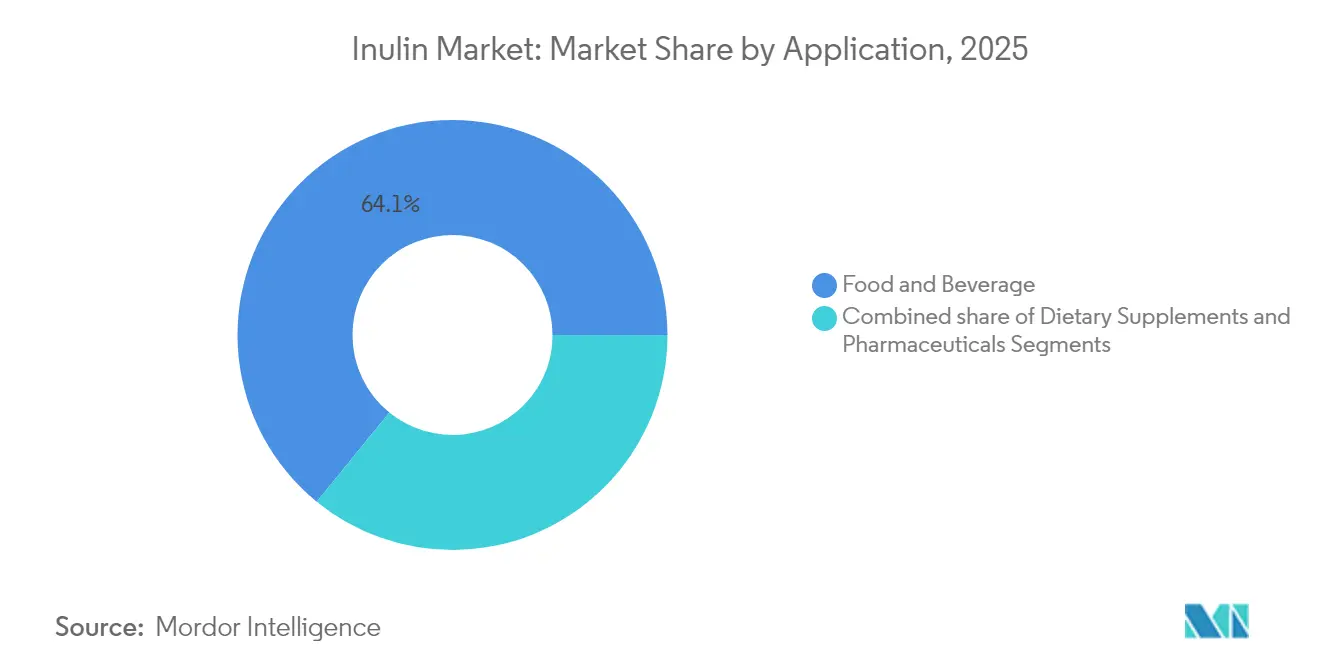

- Por aplicación, los alimentos y bebidas tuvieron una participación de ingresos del 64,12% en 2025; los suplementos dietéticos están creciendo a una CAGR del 7,16% hasta 2031.

- Por geografía, Europa dominó con una participación de ingresos del 47,42% en 2025, mientras que Asia-Pacífico está proyectada para registrar una CAGR del 7,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inulina

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente demanda de ingredientes prebióticos | +1.8% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Mayor enfoque del consumidor en ingredientes de etiqueta limpia | +1.2% | América del Norte y Europa como mercados primarios, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente población geriátrica que busca productos para la salud digestiva | +0.9% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda de fabricantes de productos sin gluten para la mejora de la textura | +0.7% | América del Norte y Europa como mercados principales | Mediano plazo (2-4 años) |

| Mayor énfasis del consumidor en productos alimenticios bajos en calorías | +0.6% | Global, liderado por la demografía urbana | Corto plazo (≤ 2 años) |

| Demanda creciente de la industria de alimentos fortificados | +0.5% | Mercados en crecimiento de Asia-Pacífico, establecidos en regiones desarrolladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de ingredientes prebióticos

La inulina ha surgido como un ingrediente fundamental en el creciente mercado de prebióticos, que está evolucionando más allá de la suplementación probiótica tradicional. Su fermentación selectiva por bacterias intestinales beneficiosas la posiciona como un impulsor clave de la salud intestinal. El reconocimiento de la FDA de los EE. UU. de la inulina como fibra soluble que contribuye a la ingesta de fibra dietética ha validado sus declaraciones de propiedades saludables, permitiendo a los fabricantes comercializar con confianza sus beneficios prebióticos a los consumidores[1]Cereals and Grains Association, "La Ciencia de los Prebióticos", www.cerealsgrains.org. Esta claridad regulatoria otorga a la inulina una ventaja competitiva sobre otros prebióticos que enfrentan desafíos para obtener aprobaciones de declaraciones de propiedades saludables. Además, la doble funcionalidad de la inulina como prebiótico y como sustituto de grasas y azúcares aumenta su atractivo para los fabricantes de alimentos que buscan desarrollar productos de etiqueta limpia. La inulina de cadena corta, en particular, ha demostrado mayor eficacia en la prevención de la aterosclerosis en comparación con las variantes de cadena larga, presentando oportunidades para la diferenciación de productos basada en la estructura molecular. Esta combinación de respaldo regulatorio, versatilidad funcional y beneficios para la salud subraya la creciente importancia de la inulina en el mercado de prebióticos.

Mayor enfoque del consumidor en ingredientes de etiqueta limpia

El posicionamiento de etiqueta limpia ha pasado de ser una estrategia de marketing a un enfoque operativo esencial para los fabricantes. La inulina, derivada de fuentes vegetales y que requiere un procesamiento mínimo, se alinea perfectamente con la creciente demanda de los consumidores de transparencia e ingredientes naturales. Su estatus de Generalmente Reconocido como Seguro (GRAS) y su perfil de seguridad bien establecido permiten a los fabricantes reemplazar los aditivos sintéticos sin comprometer aspectos críticos como la funcionalidad del producto o la vida útil. En la Unión Europea, las estrictas regulaciones que exigen un etiquetado claro de ingredientes proporcionan una ventaja competitiva a los productos que contienen componentes reconocibles como la inulina derivada de la raíz de achicoria, en contraposición a las alternativas sintéticas[2]Unión Europea, "Reglamento (UE) N.º 1169/2011 Del Parlamento Europeo Y Del Consejo", www.eur-lex.europa.eu. Este marco regulatorio beneficia particularmente a las aplicaciones de inulina líquida, donde la simplicidad del procesamiento y la familiaridad de los ingredientes influyen significativamente en las preferencias de los consumidores. La adopción de la inulina ya no se limita a los productos premium; los fabricantes de mercado masivo la están incorporando cada vez más para satisfacer las expectativas de etiqueta limpia mientras mantienen la eficiencia de costos.

Creciente población geriátrica que busca productos para la salud digestiva

Las Perspectivas de Población Mundial de las Naciones Unidas destacan la tendencia acelerada del envejecimiento de la población global, con personas de 65 años o más proyectadas para representar el 16% de la población mundial para 2050. Este cambio demográfico está impulsando una demanda sostenida de soluciones de salud digestiva adaptadas a las necesidades de los adultos mayores[3]Naciones Unidas, "Departamento de Asuntos Económicos y Sociales, División de Población", www.population.un.org. La investigación del Instituto Nacional sobre el Envejecimiento ha enfatizado la conexión crítica entre la salud intestinal y la función cognitiva en las poblaciones de edad avanzada, ampliando las posibles aplicaciones de la inulina más allá de su papel tradicional en la salud digestiva. Los cambios relacionados con la edad en la función gastrointestinal, como la reducción de la producción de ácido estomacal y las alteraciones en la composición del microbioma intestinal, crean requisitos nutricionales únicos. Las suaves propiedades prebióticas de la inulina la convierten en una solución eficaz, abordando estas necesidades sin causar el malestar digestivo frecuentemente asociado con intervenciones más agresivas. Además, el Programa de Envejecimiento Saludable de los Centros para el Control y la Prevención de Enfermedades subraya la importancia de las estrategias de nutrición preventiva, posicionando ingredientes funcionales como la inulina como herramientas vitales para apoyar la salud y la independencia de las poblaciones que envejecen.

Demanda de fabricantes de productos sin gluten para la mejora de la textura

La Administración de Alimentos y Medicamentos de los EE. UU. ha estandarizado la definición del etiquetado sin gluten bajo 21 CFR 101.91, proporcionando claridad a las definiciones del mercado al tiempo que crea oportunidades significativas para los ingredientes funcionales que abordan los desafíos relacionados con la textura en las formulaciones sin gluten. La Fundación para la Enfermedad Celíaca informa que la enfermedad celíaca afecta aproximadamente al 1% de la población mundial. Además, un número creciente de consumidores está adoptando dietas sin gluten debido a los beneficios percibidos para la salud, ampliando así el mercado potencial para los ingredientes que mejoran la textura. La inulina, un ingrediente versátil con propiedades formadoras de gel bajo condiciones específicas de temperatura y concentración, desempeña un papel crucial en la mejora de la textura en diversas categorías de productos sin gluten, incluidos los productos horneados y los alimentos procesados que requieren estabilidad estructural. Su capacidad para mejorar la retención de agua y extender la vida útil aborda eficazmente los desafíos críticos de formulación, como el mantenimiento de la humedad y la prevención del endurecimiento, que son prevalentes en el desarrollo de productos sin gluten.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo de procesamiento de la inulina | -1.1% | Global, con impacto particular en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Problemas de estabilidad de la inulina a alta temperatura y bajo pH | -0.8% | Global, afectando las aplicaciones de alimentos procesados | Mediano plazo (2-4 años) |

| Evidencia clínica inconsistente sobre los beneficios declarados | -0.6% | Mercados desarrollados con supervisión regulatoria estricta | Largo plazo (≥ 4 años) |

| Requisitos estrictos de etiquetado en países desarrollados | -0.4% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de procesamiento de la inulina

Según datos del Servicio de Investigación Económica del Departamento de Agricultura de los EE. UU., el procesamiento de cultivos especiales requiere una inversión de capital significativamente mayor por unidad de producción en comparación con los cultivos básicos. Este alto requerimiento de capital crea barreras de entrada sustanciales para las nuevas instalaciones de producción de inulina. El proceso de extracción de inulina es complejo e involucra múltiples etapas, como la difusión en agua caliente, la concentración a presión reducida y el secado de precisión. Estos procesos requieren equipos avanzados y experiencia técnica, lo que restringe la flexibilidad de la cadena de suministro y aumenta los desafíos operativos. Además, la Agencia Internacional de Energía informa que el aumento de los costos de energía está impactando las operaciones de procesamiento de alimentos, particularmente los procesos intensivos en energía como el secado por aspersión y la concentración, ambos críticos para la producción de inulina. Estos requisitos técnicos y financieros resultan en inversiones de capital considerables para las instalaciones de producción, favoreciendo a los actores establecidos con infraestructura existente. Esta dinámica dificulta que los nuevos participantes compitan eficazmente, a pesar de las crecientes oportunidades en el mercado.

Evidencia clínica inconsistente sobre los beneficios declarados

La Autoridad Europea de Seguridad Alimentaria (EFSA) ha establecido estándares de evidencia rigurosos para las declaraciones de propiedades saludables relacionadas con las fibras dietéticas, incluida la inulina. Muchos beneficios declarados no cumplen con estos estándares, creando una incertidumbre regulatoria significativa para los fabricantes que buscan hacer declaraciones de propiedades saludables específicas. De manera similar, la Comisión Federal de Comercio (FTC) de los EE. UU. ha intensificado sus acciones de cumplimiento contra las declaraciones de propiedades saludables no fundamentadas, requiriendo que los fabricantes proporcionen evidencia clínica sólida para respaldar sus mensajes promocionales. Este mayor escrutinio ha ejercido presión adicional sobre el mercado de ingredientes funcionales. Sin embargo, la variabilidad en las metodologías de los ensayos clínicos, la demografía de los participantes y las medidas de resultados plantea un desafío importante para construir una base de evidencia consistente sobre los beneficios específicos para la salud de la inulina. Estas inconsistencias limitan la capacidad de los fabricantes para hacer declaraciones terapéuticas definitivas. Los datos de la base de datos de ensayos clínicos de los Institutos Nacionales de Salud reflejan aún más esta complejidad, mostrando resultados mixtos en los estudios que examinan los efectos de la inulina sobre la salud. Esta variabilidad destaca la dificultad de establecer relaciones causales claras entre el consumo de inulina y los resultados de salud, particularmente en grupos de población diversos. Como resultado, los fabricantes enfrentan obstáculos significativos para navegar los requisitos regulatorios y fundamentar las declaraciones de propiedades saludables de la inulina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Liderazgo del Mercado de Raíz de Achicoria

La raíz de achicoria mantiene su participación de mercado dominante del 61,99% en 2025, resultado de décadas de avances en las técnicas de cultivo y el desarrollo de una infraestructura de procesamiento bien establecida en las regiones de cultivo europeas. La Política Agrícola Común de la Unión Europea continúa proporcionando apoyo agrícola crítico para el cultivo de achicoria, garantizando cadenas de suministro estables y estructuras de precios predecibles que sustentan la producción de inulina a gran escala. Bélgica y los Países Bajos siguen siendo líderes mundiales en la producción de achicoria, respaldados por cooperativas agrícolas de larga data e instalaciones de procesamiento de última generación. Estas instalaciones han optimizado consistentemente los rendimientos de extracción y mantenido altos estándares de calidad durante décadas de operaciones comerciales. La infraestructura de procesamiento de la achicoria refleja la de las operaciones de remolacha azucarera, lo que permite economías de escala significativas al tiempo que aprovecha la experiencia existente en el manejo y procesamiento de cultivos de raíz, consolidando aún más su ventaja competitiva en el mercado.

La alcachofa de Jerusalén está emergiendo como el segmento de fuente de más rápido crecimiento, con una CAGR proyectada del 7,26% hasta 2031. Este crecimiento está impulsado por su superior concentración de inulina y sus atributos de cultivo sostenible, que abordan tanto los desafíos ambientales como los económicos. Según el Servicio de Investigación Agrícola del Departamento de Agricultura de los EE. UU., la alcachofa de Jerusalén contiene una concentración excepcional de inulina del 75-80% en peso seco, superando con creces la concentración aproximada del 20% de la achicoria. Este mayor contenido de inulina se traduce en volúmenes de procesamiento reducidos y potencialmente menores costos de extracción, lo que la convierte en una opción económicamente atractiva. La investigación de la Extensión de la Universidad Estatal de Ohio destaca la adaptabilidad de la alcachofa de Jerusalén a diversas condiciones de cultivo y su alineación con las prácticas agrícolas sostenibles.

Por Forma: Dominio del Segmento de Polvo

En 2025, la inulina en polvo ostenta una participación dominante del 70,62% del mercado, gracias a sus ventajas en manejo, almacenamiento y formulación. Estos beneficios se integran perfectamente con la infraestructura actual de procesamiento de alimentos y los sistemas de gestión de ingredientes utilizados por los fabricantes en todo el mundo. La Organización Internacional de Normalización (ISO) ha establecido directrices para el manejo de ingredientes en polvo, cubriendo aspectos desde el almacenamiento hasta el transporte y el procesamiento. Estas normas refuerzan la posición de mercado de la inulina en polvo, alineándola con las prácticas industriales establecidas y garantizando la compatibilidad con los equipos existentes. La forma en polvo de la inulina permite una dosificación precisa y una mezcla consistente, ambas fundamentales en la producción industrial de alimentos. Tal consistencia es vital para los sistemas de control de calidad que dependen de un comportamiento predecible de los ingredientes.

La inulina líquida está en una trayectoria de crecimiento, proyectada para expandirse a una CAGR del 7,30% hasta 2031. Este aumento se atribuye a sus características de procesamiento superiores en aplicaciones de bebidas y alimentos líquidos. Aquí, los desafíos de la disolución del polvo pueden afectar la textura y la claridad. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) reconoce estas ventajas, enfatizando los beneficios de los ingredientes funcionales predisueltos en los sistemas de producción continua. La inulina líquida se destaca en los entornos de procesamiento automatizado, agilizando el proceso de mezcla y evitando los desafíos del manejo de polvo. Esto no solo aumenta la eficiencia de producción, sino que también mitiga los riesgos de contaminación, especialmente en entornos de fabricación sensibles.

Por Aplicación: Liderazgo del Segmento de Alimentos y Bebidas

Las aplicaciones de alimentos y bebidas dominan el mercado, con una participación del 64,12% en 2025. Esto subraya la versatilidad de la inulina, abordando hábilmente la reducción de grasas, la sustitución de azúcares y el enriquecimiento de fibra en una gran variedad de categorías de productos. Las directrices de la Administración de Alimentos y Medicamentos de los EE. UU. sobre las declaraciones de contenido de nutrientes permiten a los fabricantes destacar los beneficios de fibra de la inulina. Esto no solo refuerza los esfuerzos de reducción de grasas y azúcares, sino que también allana el camino para reformulaciones integrales de productos. La Comisión del Codex Alimentarius reconoce el papel fundamental de los ingredientes funcionales en la mejora de los perfiles nutricionales sin comprometer los atributos sensoriales. Este respaldo consolida aún más la presencia de la inulina en los sectores de panadería, lácteos y alimentos procesados.

Los suplementos dietéticos están destinados a ser el sector de más rápido crecimiento, con una CAGR del 7,16% hasta 2031. Este aumento está impulsado por una población que envejece y un movimiento de atención médica preventiva que enfatiza la salud digestiva y el apoyo metabólico. La Ley de Salud y Educación sobre Suplementos Dietéticos de los EE. UU. establece el marco regulatorio para los suplementos enriquecidos con inulina, permitiendo declaraciones de estructura-función que resuenan con los consumidores conscientes de su salud. De manera similar, las Regulaciones de Productos de Salud Natural de Health Canada respaldan la inulina como componente medicinal para la salud digestiva, abriendo nuevas vías en el mercado regulado de suplementos.

Análisis Geográfico

En 2025, Europa ostenta una participación dominante del 47,42% del mercado, testimonio de décadas de evolución regulatoria y educación del consumidor en alimentos funcionales. Este liderazgo está respaldado por una infraestructura bien establecida para el cultivo y procesamiento de achicoria. A partir de febrero de 2025, la guía renovada de la Autoridad Europea de Seguridad Alimentaria sobre las evaluaciones de nuevos alimentos está destinada a agilizar los procesos de aprobación. Si bien garantiza estrictos estándares de seguridad, este movimiento podría acelerar la introducción de nuevos productos de inulina. Alemania y Francia, con sus ricas tradiciones de alimentos saludables y sólida producción doméstica, lideran el consumo regional. Mientras tanto, la alineación regulatoria del Reino Unido tras el Brexit garantiza el acceso continuo al mercado para los proveedores europeos. Los estrictos mandatos de etiquetado de Europa, particularmente bajo el Reglamento 1169/2011, refuerzan el atractivo de la inulina como opción de 'etiqueta limpia', dándole ventaja sobre los productos sintéticos.

Asia-Pacífico, con una CAGR proyectada del 7,27% hasta 2031, está presenciando un aumento en la adopción de alimentos funcionales, impulsado por la urbanización y el aumento de los ingresos disponibles. El panorama regulatorio de China, en particular su propuesta de ampliar las categorías de alimentos saludables para incluir dulces y bebidas, contrasta marcadamente con el enfoque más estricto de Occidente, lo que potencialmente le da a China una ventaja en el desarrollo del mercado. La demografía envejecida de Japón impulsa una demanda constante de productos para la salud digestiva. Combinado con las avanzadas capacidades de procesamiento de alimentos del país, esto crea un terreno fértil para las aplicaciones tanto tradicionales como contemporáneas de la inulina. En India, un floreciente sector de alimentos procesados se encuentra con una creciente población urbana consciente de la salud, presentando vastas oportunidades.

América del Norte, si bien es un mercado maduro con panoramas regulatorios claros y conciencia del consumidor, aún alberga potencial de crecimiento en aplicaciones emergentes y demografías. Un ejemplo en 2024 es el panorama de inversión de Canadá, destacado por la instalación de biogoma de USD 200 millones de Jungbunzlauer en Port Colborne. Si bien esta inversión se centra en la goma xantana, subraya el compromiso de la región con la producción de ingredientes funcionales. Las tendencias de etiqueta limpia y una ola de premiumización en alimentos saludables refuerzan aún más la presencia de mercado de la inulina. Además, con el cultivo de alcachofa de Jerusalén prosperando en los estados del noreste y centro-norte, la región encuentra una vía de abastecimiento alternativa, reduciendo su dependencia de las importaciones europeas de achicoria.

Panorama Competitivo

El mercado global de inulina está moderadamente consolidado en su naturaleza, caracterizado por el dominio de un número limitado de actores principales que poseen participaciones de mercado significativas en todas las regiones. Liderando la carga se encuentran empresas como Suedzucker AG, Cooperative Royal Cosun UA, Cosucra Groupe Warcoing SA, Cargill, Incorporated e Ingredion Incorporated. Estas empresas cuentan con sólidas redes de distribución, operaciones verticalmente integradas y un flujo constante de innovaciones de productos. Su fuerte presencia tanto en mercados desarrollados como emergentes no solo les otorga una ventaja competitiva, sino que también les permite establecer referencias de precios y dar forma a la dinámica de la cadena de suministro.

Esta consolidación ha dado lugar a un panorama ferozmente competitivo, donde la diferenciación depende de las certificaciones de calidad, los métodos de extracción únicos y la provisión de ingredientes funcionales de valor agregado. Estos líderes de la industria invierten recursos significativos en I+D, elaborando formulaciones de inulina que presentan mayor solubilidad, características de enmascaramiento del sabor y beneficios para la salud intestinal. Esto se alinea perfectamente con la creciente demanda de los consumidores de productos ricos en prebióticos y de etiqueta limpia. Además, las asociaciones estratégicas con fabricantes de alimentos y bebidas consolidan su posición en el mercado, creando obstáculos para los participantes más pequeños o nuevos.

El potencial sin explotar reside en el ámbito farmacéutico, donde las capacidades de la inulina en la administración de fármacos permanecen en gran medida comercializadas. También hay promesa en los métodos de procesamiento sostenibles que no solo abordan los desafíos ambientales sino que también reducen los costos de producción. El reconocimiento GRAS de la FDA para la inulina derivada del agave abre puertas a nuevas materias primas, insinuando posibles cambios en las cadenas de suministro tradicionalmente centradas en la achicoria. En el horizonte, las empresas de biotecnología están siendo pioneras en la producción de inulina basada en fermentación, mientras que las empresas de tecnología agrícola están perfeccionando el cultivo de alcachofa de Jerusalén para la extracción de inulina a gran escala.

Líderes de la Industria de la Inulina

Suedzucker AG

Royal Cosun (Coöperatie Koninklijke Cosun U.A.)

Cosucra Groupe Warcoing SA

Cargill, Incorporated

Ingredion Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Univar Solutions Belgium N.V. ("Univar Solutions"), líder mundial en ingredientes especializados y productos químicos, ha reforzado su colaboración con Ingredion Incorporated. Ingredion, reconocida mundialmente por sus ingredientes para alimentos y bebidas, verá su asociación con la división Foodology de Univar extender su alcance a la región del Benelux.

- Abril de 2025: Prinova ha adquirido a Aplinova, distribuidora brasileña de ingredientes especializados, ampliando su presencia en América Latina y obteniendo acceso a la experiencia de Aplinova en ingredientes funcionales, incluida la inulina para los mercados de alimentos, bebidas, suplementos y cuidado personal. Aplinova, reconocida como un actor clave en el sector de ingredientes de Brasil, recientemente inauguró un Centro de Innovación en Jundiaí enfocado en investigación y desarrollo para salud y bienestar, reducción de azúcar y sabores naturales, áreas donde la inulina se utiliza comúnmente como sustituto de fibra y azúcar.

- Noviembre de 2024: Cargill, un titán en el sector de alimentos y agricultura, ha revelado planes para inyectar un sustancial US$240 millones (alrededor de Rs. 1500 crores) en India durante los próximos cinco años. Esta inversión tiene como objetivo reforzar la seguridad alimentaria y el panorama económico del país, proporcionando un impulso significativo tanto al procesamiento de alimentos como a los sectores agrícolas.

- Agosto de 2024: En un movimiento estratégico, DKSH ha ampliado su acuerdo de distribución exclusiva con Cosucra, líder en ingredientes alimentarios naturales y orientados a la salud. Esta expansión, que cubre Australia y Nueva Zelanda, ve a DKSH distribuir las fibras dietéticas y proteínas vegetales de Cosucra, ampliando las oportunidades de mercado para ambas entidades.

Alcance del Informe del Mercado Global de Inulina

La inulina es un oligosacárido de origen natural, no absorbible e indigestible que se encuentra en las raíces o tubérculos de diversas plantas, como la alcachofa de Jerusalén o la achicoria. Estimula el crecimiento de bacterias beneficiosas en el intestino, incluidas Lactobacilli y Bifidobacteria, modulando así la composición de la microflora.

El mercado de inulina está segmentado por aplicación y geografía. Por aplicación, el mercado está segmentado en alimentos y bebidas, suplementos dietéticos y productos farmacéuticos. Los alimentos y bebidas están segmentados adicionalmente en panadería y confitería, productos lácteos, productos cárnicos, bebidas y otros alimentos y bebidas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Agave |

| Alcachofa de Jerusalén |

| Raíz de Achicoria |

| Otros |

| Polvo |

| Líquido |

| Alimentos y Bebidas | Panadería y Confitería |

| Productos Lácteos | |

| Productos Cárnicos | |

| Bebidas | |

| Otros Alimentos y Bebidas | |

| Suplementos Dietéticos | |

| Productos Farmacéuticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Polonia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Fuente | Agave | |

| Alcachofa de Jerusalén | ||

| Raíz de Achicoria | ||

| Otros | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Productos Lácteos | ||

| Productos Cárnicos | ||

| Bebidas | ||

| Otros Alimentos y Bebidas | ||

| Suplementos Dietéticos | ||

| Productos Farmacéuticos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Polonia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento actual del mercado de inulina?

La conciencia sobre la salud digestiva, la reformulación de etiqueta limpia y el estatus de fibra respaldado por la FDA son los principales catalizadores que respaldan la CAGR del 6,08% proyectada hasta 2031.

¿Qué fuente domina el mercado de inulina y por qué?

La raíz de achicoria lidera con una participación del 61,99% debido a las arraigadas redes de cultivo europeas y la madura infraestructura de extracción que ofrece calidad consistente.

¿Por qué la inulina líquida está ganando popularidad en las bebidas?

Las formas líquidas se disuelven rápidamente, permiten una dosificación precisa en línea y eliminan los pasos de control de polvo, lo que se traduce en un mayor rendimiento y mejor claridad en los productos listos para consumir.

¿Qué región está creciendo más rápido en el consumo de inulina?

Asia-Pacífico se está expandiendo a una CAGR del 7,27% a medida que el aumento de los ingresos y la apertura regulatoria en China y el Sudeste Asiático desbloquean nuevos formatos de alimentos funcionales.

Última actualización de la página el: