Tamaño y Participación del Mercado de Tokenización de Activos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

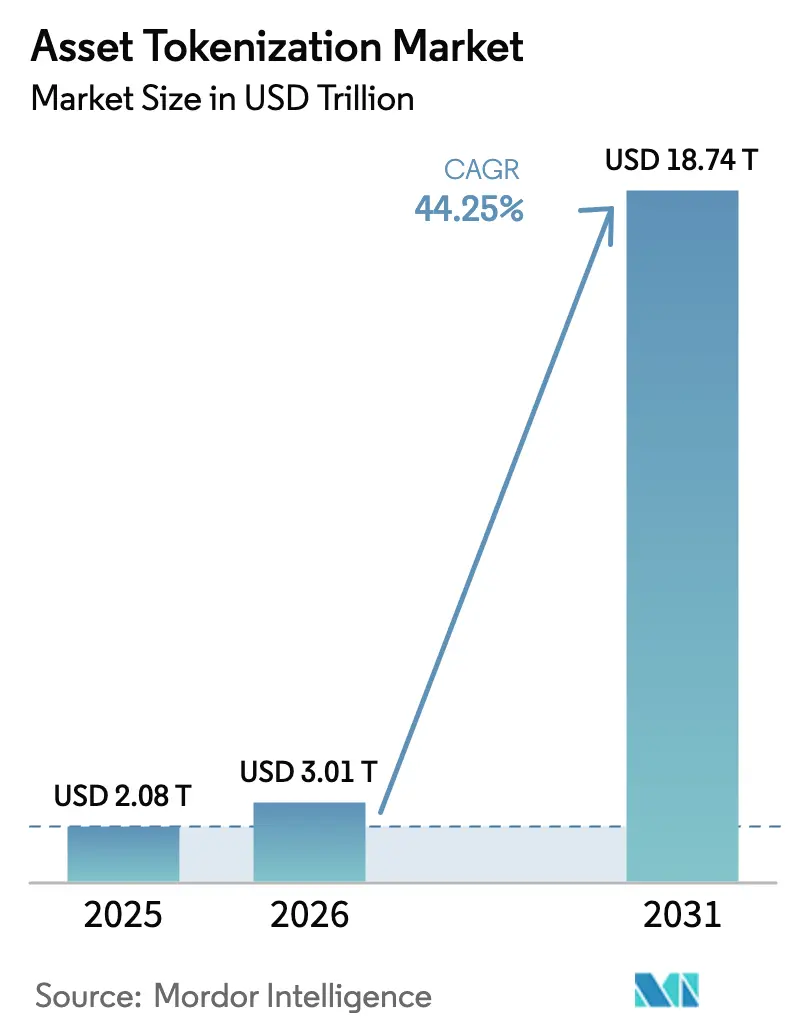

| Tamaño del Mercado (2026) | 3.01 Billones de dólares |

| Tamaño del Mercado (2031) | 18.74 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 44.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tokenización de Activos por Mordor Intelligence

El tamaño del mercado de tokenización de activos fue valorado en 2,08 billones de USD en 2025 y se estima que crecerá desde 3,01 billones de USD en 2026 hasta alcanzar los 18,74 billones de USD en 2031, a una CAGR del 44,25% durante el período de previsión (2026-2031). La claridad regulatoria en América del Norte y la Unión Europea, la rápida reasignación de capital institucional y la maduración de la interoperabilidad entre cadenas sustentan ahora la viabilidad comercial de la emisión de tokens a gran escala y la negociación en mercados secundarios. Las arquitecturas autorizadas siguen dominando los volúmenes de emisión, aunque la creciente demanda de redes abiertas señala una mayor comodidad con la liquidez descentralizada a medida que mejoran las herramientas de cumplimiento normativo. La tokenización de materias primas está emergiendo como la clara frontera de crecimiento, ya que las empresas utilizan tokens de créditos de carbono y metales preciosos para cubrir pasivos ESG y exposición a la inflación. Los proveedores de plataformas que pueden fusionar sólidos marcos legales con mensajería ISO-20022 fluida están obteniendo una ventaja tangible para ganar mandatos de banca de primer nivel.

Conclusiones Clave del Informe

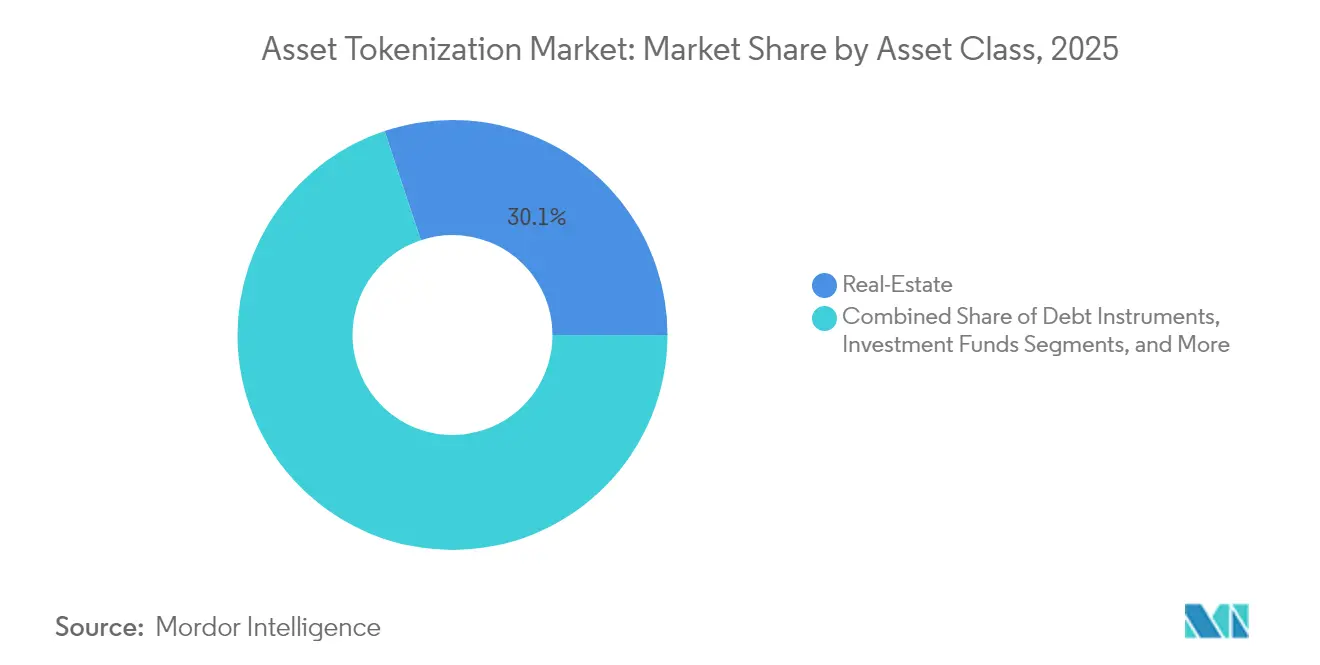

- Por clase de activo, los bienes raíces lideraron con el 30,12% de la participación del mercado de tokenización de activos en 2025; se proyecta que las materias primas se expandirán a una CAGR del 48,35% hasta 2031.

- Por tipo de inversor, los inversores institucionales mantuvieron el 69,10% de la participación del mercado de tokenización de activos en 2025, mientras que el segmento minorista avanza a una CAGR del 50,20% hasta 2031.

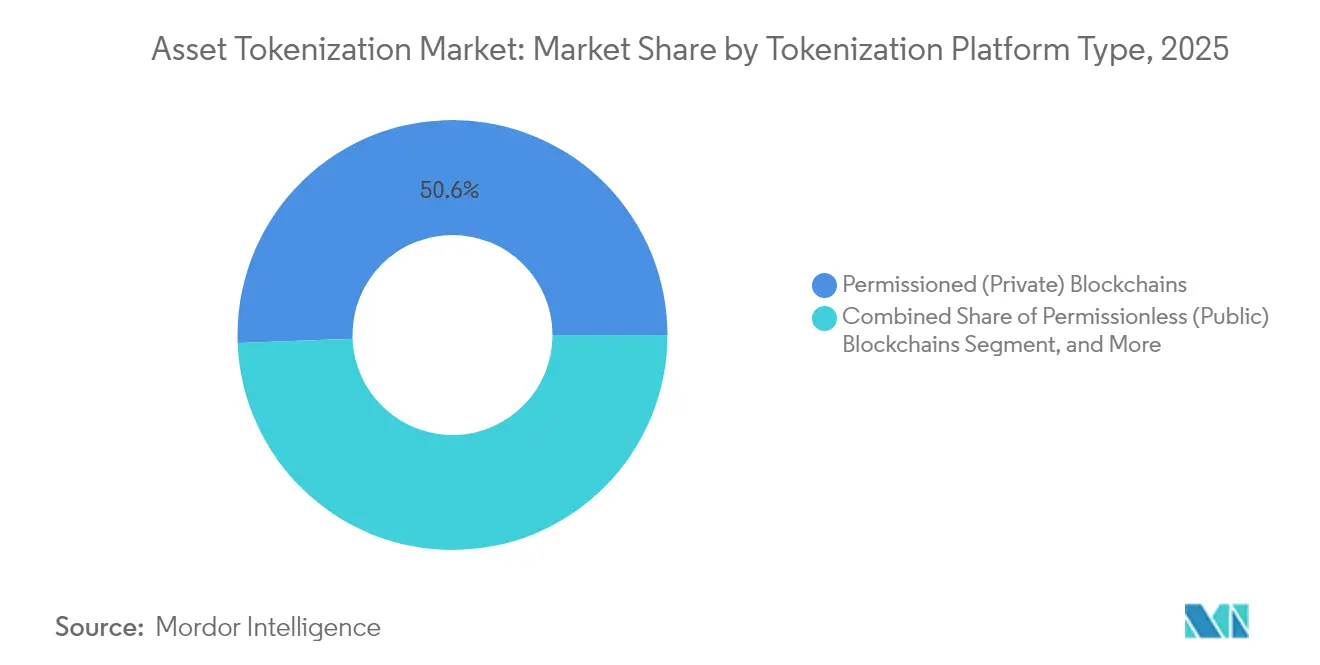

- Por tipo de plataforma de tokenización, las cadenas de bloques autorizadas capturaron el 50,60% del tamaño del mercado de tokenización de activos en 2025, aunque se prevé que las redes no autorizadas crezcan a una CAGR del 51,60%.

- Por oferta, las plataformas de tokenización/middleware representaron el 59,05% de los ingresos en 2025, mientras que los servicios de cumplimiento normativo y tecnología legal se están expandiendo más rápidamente a una CAGR del 47,95% hasta 2031.

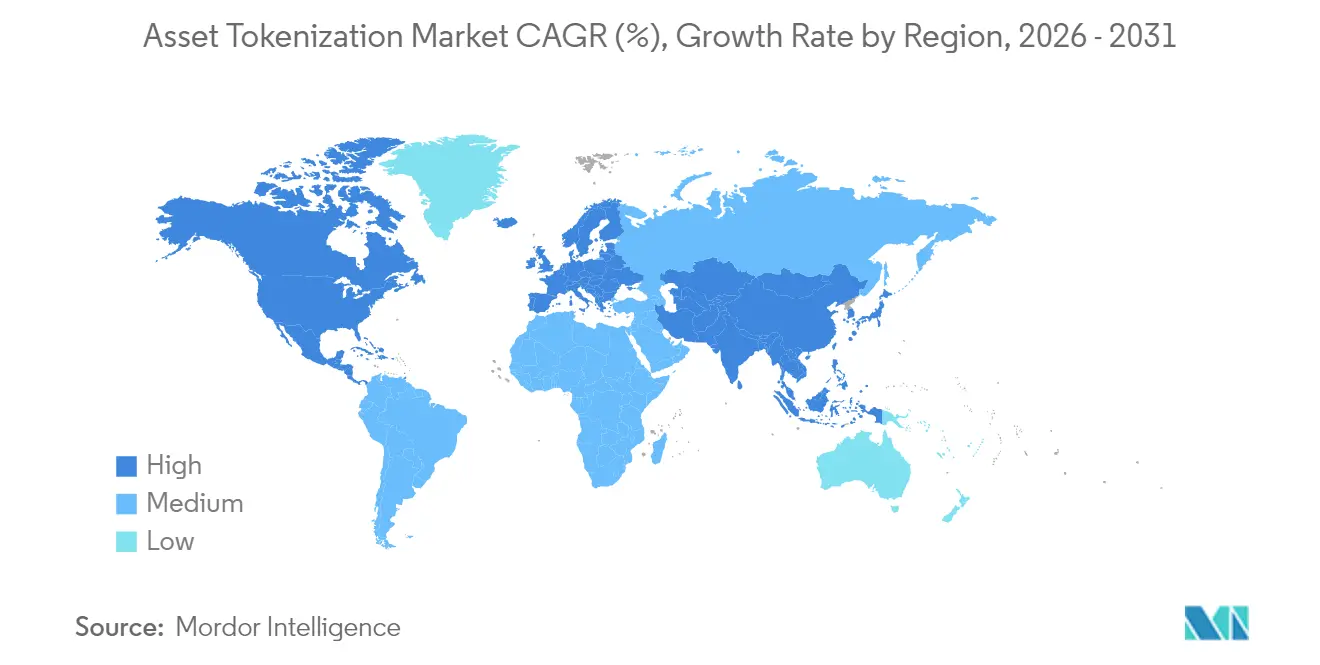

- Por geografía, América del Norte generó el 39,10% de la participación en ingresos en 2025; Asia-Pacífico está previsto que registre una CAGR del 53,75% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tokenización de Activos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Claridad regulatoria en los principales centros financieros | +8.2% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Creciente adopción institucional y fondos tokenizados | +12.5% | Global, con foco en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de propiedad fraccionada de bienes raíces | +6.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en la interoperabilidad de cadenas de bloques | +7.1% | Global | Largo plazo (≥ 4 años) |

| Integración de ISO-20022 que permite una liquidación fluida | +4.3% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de instrumentos de créditos de carbono tokenizados | +3.9% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción Institucional y Fondos Tokenizados

Las asignaciones institucionales en productos tokenizados de mercado monetario y renta fija se están acelerando. El Fondo de Liquidez Digital Institucional en USD de BlackRock atrajo más de 550 millones de USD en pocos meses tras su lanzamiento, mostrando un claro apetito por alternativas de tesorería en cadena que ofrecen distribución diaria de dividendos y ventanas de reembolso intradía. Goldman Sachs está preparando tres productos tokenizados para su lanzamiento antes de finales de 2025, mientras que la red Kinexys de JPMorgan ha procesado 1,5 billones de USD en transacciones tokenizadas a finales de 2024 y está pilotando la liquidación de divisas en cadena para su lanzamiento a principios de 2025. Estos movimientos crean efectos de red que incentivan a los custodios, administradores de fondos y gestores de activos a construir infraestructuras compatibles.

Demanda de Propiedad Fraccionada de Bienes Raíces

Las estructuras fraccionadas habilitadas por tokens reducen los tamaños mínimos de inversión, permitiendo que una base de inversores más amplia acceda a los mercados inmobiliarios de primer nivel. La tokenización de desarrollo residencial de 300 millones de USD del Grupo T-RIZE ilustra cómo los promotores están asegurando grupos de inversores diversificados al tiempo que reducen los costos de financiación mediante un mayor alcance de mercado [1]T-RIZE Group, "Operación de Tokenización Residencial de 300 Millones de USD," t-rize.com. La mayor transparencia derivada de datos de rendimiento inmutables también mitiga la asimetría de información, una barrera histórica en la inversión inmobiliaria comercial, lo que a su vez impulsa la liquidez secundaria. Las regulaciones de financiación colectiva alineadas con los marcos de tokenización en Estados Unidos y la Unión Europea refuerzan aún más el potencial de crecimiento de los productos inmobiliarios accesibles para el inversor minorista.

Avances en la Interoperabilidad de Cadenas de Bloques

Los protocolos entre cadenas están eliminando la liquidez fragmentada. El proyecto piloto colaborativo de Deutsche Bank con sus pares financieros prueba modelos de red de redes que interconectan múltiples registros con los sistemas bancarios centrales existentes. El Protocolo de Interoperabilidad entre Cadenas de Chainlink permite intercambios atómicos que respetan la lógica de entrega contra pago, un requisito previo para las instituciones reguladas que buscan evitar el riesgo de liquidación. Las encuestas entre tesoreros institucionales muestran que el 93% considera que los fondos de liquidez unificados son necesarios para escalar la adopción de activos digitales, lo que subraya por qué los proveedores que dominan la interoperabilidad alcanzan una comercialización más rápida.

Integración de ISO-20022 que Permite una Liquidación Fluida

El cambio a la mensajería ISO-20022 está alineando los activos en cadena con los sistemas de pago convencionales. El soporte nativo de ISO-20022 de Coreum demuestra cómo los campos de datos estandarizados permiten la conciliación en tiempo real entre custodios y depositarios centrales de valores. La investigación de Swift destaca que los Fondos de Liquidez Únicos pueden reducir las líneas de crédito intradía cuando el efectivo tokenizado coexiste con los saldos tradicionales en registros integrados. Para los bancos, estas eficiencias se traducen en optimización del uso del capital y menores gastos operativos, lo que convierte las capas ISO-20022 listas para el cumplimiento normativo en un diferenciador competitivo para las plataformas de tokenización.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación regulatoria y costos de cumplimiento normativo | -5.7% | Mercados en desarrollo | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad y contratos inteligentes | -4.2% | Global | Corto plazo (≤ 2 años) |

| Manipulación de oráculos y riesgos de datos fuera de cadena | -2.8% | Regiones centradas en las finanzas descentralizadas | Mediano plazo (2-4 años) |

| Responsabilidad de custodia durante eventos de insolvencia | -3.1% | Jurisdicciones con normas de quiebra poco claras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad y Contratos Inteligentes

Los exploits de alto perfil continúan erosionando la confianza del mercado. En enero de 2024, el exchange descentralizado KiloEx perdió 7 millones de USD tras la manipulación por parte de atacantes de un oráculo de precios en cadena, exponiendo deficiencias en la validación de datos en tiempo real. Las primas de seguros para la cobertura de contratos inteligentes han aumentado desde entonces, ya que los aseguradores reprician el riesgo. Las plataformas ahora exigen auditorías multicapa, interruptores automáticos y monitoreo en tiempo real para recuperar la confianza. Sin embargo, el panorama de amenazas en constante evolución significa que incluso el código rigurosamente auditado puede albergar fallas latentes, lo que mantiene la seguridad como una preocupación de primer nivel en las salas de juntas de los proveedores de tokenización.

Responsabilidad de Custodia Durante Eventos de Insolvencia

Las declaraciones de quiebra de 2024 de varios intermediarios de criptomonedas más pequeños resurgieron preguntas sobre la segregación de activos y los recursos de los inversores. Los análisis jurídicos mostraron que en jurisdicciones sin estatutos explícitos de custodia de activos digitales, los tokens de los clientes corren el riesgo de ser agrupados con los activos del patrimonio durante la liquidación, dejando a los titulares expuestos a una recuperación prorrateada. Los reguladores de Singapur, la Unión Europea y Estados Unidos están redactando ahora directrices de segregación mejoradas, aunque persisten las disparidades transfronterizas. En consecuencia, las instituciones exigen estructuras de custodia remotas a la quiebra y acuerdos de fideicomiso tripartitos antes de incorporar grandes balances a las infraestructuras tokenizadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Activo: El Liderazgo de los Bienes Raíces Enfrenta la Disrupción de las Materias Primas

Los bienes raíces contribuyen con la mayor porción de ingresos, representando el 30,12% del mercado de tokenización de activos en 2025. La demanda institucional se centra en emblemáticas torres de oficinas y activos logísticos que generan flujos de caja predecibles, mientras que las estructuras de tokens reducen los umbrales de entrada y amplifican la diversificación de carteras entre regiones. El segmento utiliza redes autorizadas donde los contratos inteligentes auditados distribuyen automáticamente los ingresos por alquiler, facilitando así la conciliación para los administradores de fondos. Las materias primas, aunque más pequeñas hoy en día, registran la trayectoria más rápida con una CAGR del 48,35% hasta 2031, impulsadas por el lanzamiento de tokens de créditos de carbono y metales preciosos respaldados por mandatos ESG. Los productores de energía renovable ven los tokens como un instrumento líquido para monetizar las reducciones de emisiones verificadas, lo que impulsa los volúmenes de negociación bilateral en los exchanges digitales de materias primas. Los instrumentos de deuda también muestran un interés sostenido, con proyectos piloto de tokens de bonos municipales en Estados Unidos que ofrecen liquidación en el mismo día y menores comisiones de emisión.

La armonización regulatoria es fundamental para los promotores inmobiliarios que buscan grupos de inversores transfronterizos. Jurisdicciones como los Emiratos Árabes Unidos y Luxemburgo reconocen ahora los registros de acciones en cadena, facilitando las transferencias secundarias y las garantías prendarias. Para las materias primas, las iniciativas de estandarización como el proyecto de procedencia en cadena de bloques de la Asociación del Mercado de Lingotes de Londres están impulsando la confianza en los productos de oro digital. Los tokens de créditos de carbono se benefician de datos transparentes del ciclo de vida que respaldan los informes de cumplimiento para los compradores corporativos. A medida que maduran los marcos de interoperabilidad, los exchanges pueden listar fondos de múltiples activos que agrupan tokens de bienes raíces y materias primas, mejorando los rendimientos ajustados al riesgo para las carteras institucionales y ampliando el mercado de tokenización de activos direccionable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Inversor: El Dominio Institucional se Encuentra con la Democratización Minorista

Los inversores institucionales controlaron el 69,10% del capital desplegado en 2025, lo que refleja su disposición para navegar estructuras jurídicas complejas y sus considerables balances. Los gestores de activos aprovechan los fondos tokenizados para obtener eficiencias operativas, incluida la emisión de participaciones casi instantánea y el procesamiento automatizado de acciones corporativas. Securitize ha superado los 1.000 millones de USD en tokens emitidos y ahora administra 38.000 millones de USD en 715 fondos tras adquirir MG Stover, posicionándose como proveedor de servicios integral que vincula la emisión primaria y los mercados secundarios. Los fondos de pensiones también consideran los bienes raíces e infraestructuras tokenizadas como una correspondencia adecuada para los pasivos de larga duración, dado el potencial de mejora de la liquidez.

La participación minorista está escalando rápidamente a una CAGR del 50,20%, ayudada por exenciones de financiación colectiva conformes y carteras móviles intuitivas que ocultan la complejidad de la cadena de bloques. Los segmentos minoristas acreditados ocupan un papel de puente, aportando tamaños de inversión promedio más elevados pero beneficiándose aún de la exposición fraccionada a tokens de fondos de capital riesgo e inmuebles comerciales. Los portales educativos integrados en las plataformas de emisión guían a los nuevos participantes a través de la creación de carteras, las divulgaciones de riesgos y la documentación fiscal, ampliando las tasas de conversión del embudo. De cara al futuro, las integraciones de finanzas integradas con neobancas reducirán aún más la fricción de incorporación, expandiendo el mercado general de tokenización de activos al captar demografías desatendidas en economías emergentes.

Por Tipo de Plataforma de Tokenización: Estabilidad Autorizada Frente a Innovación No Autorizada

Las cadenas autorizadas, con el 50,60% de participación de mercado en 2025, siguen siendo la vía preferida para los programas piloto que deben satisfacer estrictas obligaciones de identificación del cliente y prevención del blanqueo de capitales. Los consorcios bancarios despliegan registros gobernados por consorcios donde los administradores otorgan acceso a los nodos, garantizando la integridad del rastro de auditoría y la visibilidad del regulador. Sin embargo, las redes no autorizadas están avanzando a una CAGR del 51,60%. Atraen liquidez de operadores globales que valoran el acceso al mercado las 24 horas del día, los 7 días de la semana, y la componibilidad con protocolos de finanzas descentralizadas que amplían las oportunidades de rendimiento.

Los modelos híbridos combinan ambos paradigmas. Kinexys de JPMorgan ejecuta transacciones de gran valor en una capa privada y luego ancla las pruebas de estado a una cadena pública, combinando la finalidad de la liquidación con la verificabilidad pública. Los emisores de tokens aprecian la opcionalidad de migrar entre capas para optimizar las comisiones o los requisitos de cumplimiento normativo. A medida que maduran las pruebas de conocimiento cero, las cadenas públicas pueden imponer la divulgación selectiva de datos de transacciones, erosionando una ventaja histórica de los sistemas autorizados. Este progreso probablemente reequilibrará las participaciones de las plataformas, aunque los marcos autorizados seguirán sirviendo a las clases de activos regulados donde la diligencia debida sobre la contraparte es innegociable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Oferta: El Middleware de Plataformas Lidera Mientras los Servicios de Cumplimiento Normativo se Disparan

Las plataformas de tokenización y el middleware representaron el 59,05% de los ingresos en 2025, formando la columna vertebral que convierte valores tradicionales, títulos inmobiliarios o certificados de materias primas en tokens digitales estandarizados. Estos proveedores suministran orquestación de flujos de trabajo, gestión de identidades y pasarelas de API que se integran perfectamente con los agentes de transferencia y los custodios. Las infraestructuras de mercados financieros más grandes optan por soluciones de marca blanca para acortar el tiempo de comercialización manteniendo el control de la marca. Los servicios de cumplimiento normativo y tecnología legal se están expandiendo más rápidamente a una CAGR del 47,95% hasta 2031, ya que los mandatos regulatorios multicapa aumentan la demanda de motores de reglas automatizados que incorporan restricciones específicas de cada jurisdicción directamente en los contratos inteligentes.

Las consultorías de auditoría de contratos inteligentes y ciberseguridad están capitalizando la creciente conciencia sobre el riesgo del código. Los proveedores de custodia se diferencian mediante computación segura multipartita y módulos de seguridad de hardware que se alinean con los umbrales de seguros institucionales. Los mercados secundarios se centran en mejoras del motor de emparejamiento y compresión del ciclo de liquidación para cumplir con los niveles de servicio similares a los de la renta variable que esperan los operadores institucionales. En conjunto, estas ofertas amplían el tamaño del mercado de tokenización de activos al eliminar los puntos de dolor que antes disuadían la adopción generalizada, especialmente entre los gestores de activos altamente regulados.

Análisis Geográfico

América del Norte sigue siendo el mayor contribuyente regional, con el 39,10% de los ingresos globales en 2025. Estados Unidos se beneficia de la orientación de la Comisión de Bolsa y Valores de abril de 2025 que aclara que ciertas monedas estables respaldadas en USD no son valores, lo que a su vez cataliza la participación bancaria en proyectos piloto de depósitos tokenizados. El entorno regulatorio de pruebas de Canadá apoya la experimentación con fondos de hipotecas tokenizadas, y sus fondos de pensiones están comenzando a adquirir participaciones minoritarias en tokens de seguridad respaldados por infraestructuras. La inversión de capital riesgo también se concentra en la región, con fondos especializados en cadenas de bloques que cerraron 2.400 millones de USD en nuevo capital en 2024 según PitchBook, reforzando aún más el ciclo de innovación.

Asia-Pacífico es la región de más rápido crecimiento, expandiéndose a una CAGR del 53,75% hasta 2031. El Proyecto Guardian de Singapur involucra ahora a más de 40 instituciones financieras que prueban bonos tokenizados, depósitos y fondos en registros interoperables gobernados por la Autoridad Monetaria de Singapur. La hoja de ruta de activos digitales de Hong Kong de junio de 2025 introduce un régimen de licencias para monedas estables y la emisión de bonos tokenizados del gobierno, lo que señala un respaldo oficial que probablemente movilizará a los bancos e aseguradoras regionales. Japón está avanzando en un marco que reclasifica ciertos activos digitales, allanando el camino para los fondos cotizados en bolsa tokenizados y ampliando el acceso minorista a activos alternativos.

Europa registra un progreso constante bajo el Reglamento sobre los Mercados de Criptoactivos (MiCA) que establece licencias con pasaporte para los proveedores de servicios de criptoactivos. La ley alemana de valores electrónicos reconoce los bonos al portador y las participaciones en fondos en registros de tecnología de registro distribuido, lo que lleva a los emisores del sector público a probar flujos de trabajo totalmente digitales. El entorno regulatorio de pruebas de cadena de bloques pública de Francia aceptó tres proyectos de tokenización centrados en la distribución de bonos verdes, lo que refleja el enfoque del continente en las finanzas climáticas. Mientras tanto, Oriente Medio y África están pilotando tokens de seguridad respaldados por energía dentro de entornos regulatorios de pruebas en Abu Dabi y Johannesburgo, y América del Sur está evolucionando desde pruebas de concepto hacia ofertas públicas limitadas a medida que madura la infraestructura.

Panorama Competitivo

El mercado de tokenización de activos muestra una fragmentación moderada con señales de consolidación. Los bancos globales como JPMorgan, Goldman Sachs y Citi están lanzando infraestructuras de emisión propias al tiempo que forman asociaciones externas para acelerar los plazos de comercialización. Citi colaboró con BondbloX para tokenizar un bono corporativo de 500 millones de USD en octubre de 2024, acortando la liquidación de T+5 a una finalidad inferior al minuto. Goldman Sachs planea canalizar los flujos de intermediación bursátil hacia su Plataforma de Activos Digitales en el cuarto trimestre de 2025, citando menores gastos de custodia y conciliación.

Los proveedores especializados continúan escalando. Securitize recaudó 47 millones de USD en abril de 2025, liderado por BlackRock, y ahora respalda la emisión primaria, la negociación secundaria y la administración de fondos bajo un mismo techo, lo que la posiciona como una alternativa integral a los agentes de transferencia heredados. Digital Asset aseguró 135 millones de USD en junio de 2025 de Goldman Sachs y Citadel para expandir la Red Canton, un registro habilitado para la privacidad que se espera albergue implementaciones institucionales en vivo en un plazo de 18 meses. Swarm introdujo un lugar de negociación no autorizado pero conforme con la normativa de la Unión Europea para la negociación de Letras del Tesoro tokenizadas en marzo de 2025, subrayando la presión competitiva de las empresas emergentes ágiles [3]Swarm, "Lanzamiento de Plataforma de Tesorería No Autorizada Conforme con la Normativa de la Unión Europea," swarm.com.

La diferenciación estratégica depende de tres factores. El primero es la interoperabilidad, donde los actores integran códecs ISO-20022 y puentes entre cadenas para proporcionar conectividad fluida con custodios y depositarios centrales. El segundo es la experiencia regulatoria, ya que los proveedores que incorporan restricciones específicas de cada jurisdicción en los contratos inteligentes reducen la carga de cumplimiento normativo para los clientes. El tercero es la seguridad de grado institucional, con proveedores que invierten en herramientas de verificación formal y marcos de pruebas de conocimiento cero para tranquilizar a los comités de riesgos. A medida que avanza la consolidación, los mejores actores probablemente combinarán relaciones regulatorias profundas con agilidad técnica, lo que les permitirá capturar una mayor participación del creciente mercado de tokenización de activos.

Líderes del Sector de Tokenización de Activos

Securitize Markets, LLC

tZERO Technologies

Tokensoft Inc.

Polymath Research Inc.

Tokeny Solutions SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Hong Kong presentó una estrategia de activos digitales que incluye un régimen de licencias para monedas estables y un programa de bonos gubernamentales tokenizados para posicionar a la ciudad como un centro de tokenización institucional.

- Junio de 2025: Digital Asset recaudó 135 millones de USD de Goldman Sachs y Citadel para escalar la Red Canton habilitada para la privacidad para la tokenización institucional.

- Abril de 2025: Republic completó la adquisición de INX Digital por hasta 60 millones de USD para construir una plataforma global regulada para activos tokenizados.

- Abril de 2025: Securitize adquirió el negocio de administración de fondos de MG Stover, convirtiéndose en el mayor administrador de fondos de activos digitales con 38.000 millones de USD bajo administración.

Alcance del Informe Global del Mercado de Tokenización de Activos

La tokenización de activos es el proceso de convertir el valor de un activo tangible o intangible en un token digital mediante tecnología de cadena de bloques. Esta transformación permite la propiedad fraccionada, mayor liquidez, trazabilidad clara y auditabilidad.

El mercado de tokenización de activos está segmentado por tipo de activo (bienes raíces, deuda, fondos de inversión, capital privado, capital público, otros tipos de activos), verticales de usuario final (inversores institucionales, inversores minoristas), geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Bienes Raíces |

| Instrumentos de Deuda |

| Fondos de Inversión |

| Capital Privado |

| Capital Público |

| Materias Primas |

| Inversores Institucionales |

| Inversores Minoristas Acreditados |

| Inversores Minoristas |

| Cadenas de Bloques Autorizadas (Privadas) |

| Cadenas de Bloques No Autorizadas (Públicas) |

| Modelos Híbridos |

| Plataformas de Tokenización / Middleware |

| Desarrollo y Auditoría de Contratos Inteligentes |

| Servicios de Custodia y Carteras Digitales |

| Servicios de Cumplimiento Normativo y Tecnología Legal |

| Negociación Secundaria y Exchanges |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Clase de Activo | Bienes Raíces | ||

| Instrumentos de Deuda | |||

| Fondos de Inversión | |||

| Capital Privado | |||

| Capital Público | |||

| Materias Primas | |||

| Por Tipo de Inversor | Inversores Institucionales | ||

| Inversores Minoristas Acreditados | |||

| Inversores Minoristas | |||

| Por Tipo de Plataforma de Tokenización | Cadenas de Bloques Autorizadas (Privadas) | ||

| Cadenas de Bloques No Autorizadas (Públicas) | |||

| Modelos Híbridos | |||

| Por Oferta | Plataformas de Tokenización / Middleware | ||

| Desarrollo y Auditoría de Contratos Inteligentes | |||

| Servicios de Custodia y Carteras Digitales | |||

| Servicios de Cumplimiento Normativo y Tecnología Legal | |||

| Negociación Secundaria y Exchanges | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de tokenización de activos?

La claridad regulatoria en los principales centros financieros, la creciente asignación institucional a fondos tokenizados y los avances en la interoperabilidad de cadenas de bloques están impulsando el mercado de tokenización de activos hacia una CAGR del 44,25% hasta 2031.

¿Qué clase de activo lidera en la emisión tokenizada actualmente?

Los bienes raíces siguen siendo la mayor clase de activo con una participación del 30,12% en 2025, aunque los tokens de materias primas se están expandiendo más rápidamente a una CAGR del 48,35%.

¿Qué tan significativa es la participación institucional?

Los inversores institucionales mantuvieron el 69,10% del capital desplegado en 2025, y lanzamientos destacados como el fondo de liquidez en cadena de BlackRock señalan un compromiso más profundo.

¿Qué región crecerá más rápido entre 2025 y 2031?

Las cadenas no autorizadas ofrecen fondos de liquidez globales más amplios y menores costos de intermediación, respaldando una CAGR del 51,60% que supera el crecimiento en las redes autorizadas.

Última actualización de la página el: