Tamaño y Cuota del Mercado de Disposición de Activos de TI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

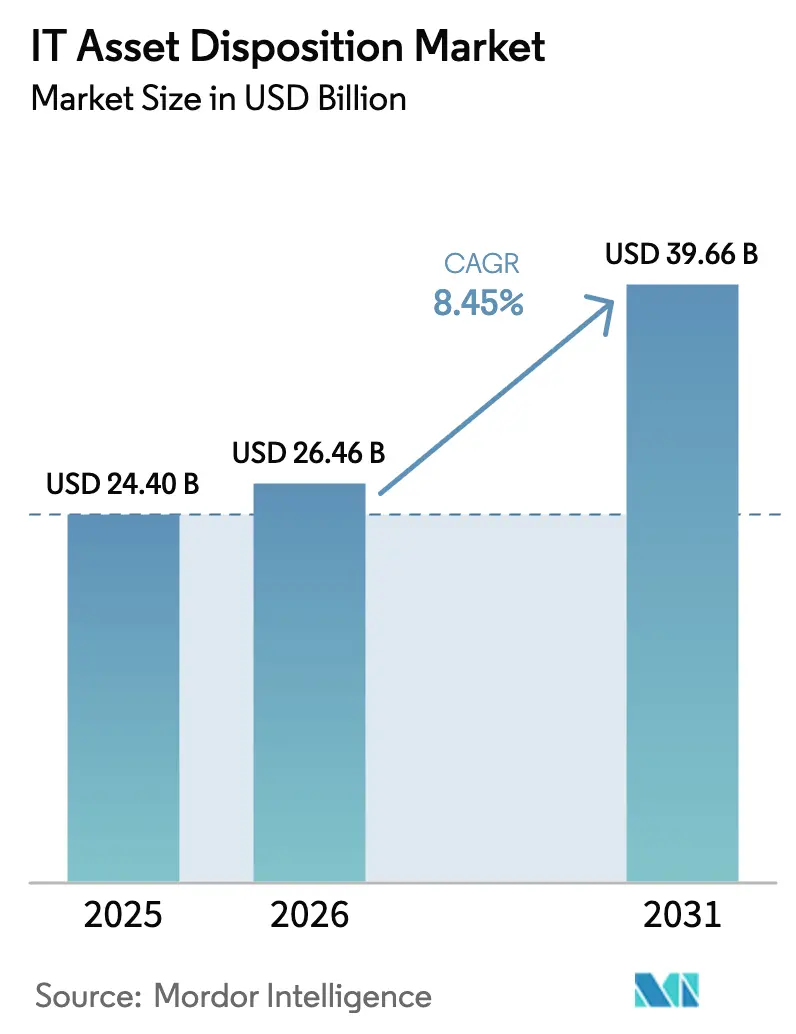

| Tamaño del Mercado (2026) | 26.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Disposición de Activos de TI por Mordor Intelligence

Se espera que el tamaño del mercado de disposición de activos de TI crezca de 24,4 mil millones de USD en 2025 a 26,46 mil millones de USD en 2026 y se prevé que alcance los 39,66 mil millones de USD en 2031 a una CAGR del 8,45% durante 2026-2031. El aumento de los volúmenes de computadoras personales al final de su vida útil, los rápidos ciclos de actualización de centros de datos preparados para IA y las normas de divulgación medioambiental más estrictas están reconfigurando la economía del retiro de hardware empresarial. Las empresas están comprimiendo los intervalos de actualización de 5-7 años a 3-4 años, lo que está canalizando un flujo constante de equipos hacia canales de disposición certificados. Los requisitos de presentación de informes obligatorios sobre carbono de Alcance 3 bajo los marcos de la SEC y la CSRD están impulsando a los directores financieros a priorizar los programas de retiro de activos auditables, mientras que los contratos de Dispositivo como Servicio incorporan compromisos de logística inversa que garantizan volúmenes predecibles de retorno de activos. Al mismo tiempo, los hiperescaladores están desinvirtiendo servidores heredados para liberar capital destinado a aceleradores de IA, catalizando mercados secundarios de alto valor. En conjunto, estas fuerzas mantienen atractivos los precios del hardware reacondicionado incluso cuando las primas de seguros por incendios de baterías y la escasez de talento añaden presión de costos a las operaciones de logística y destrucción de datos.

Conclusiones Clave del Informe

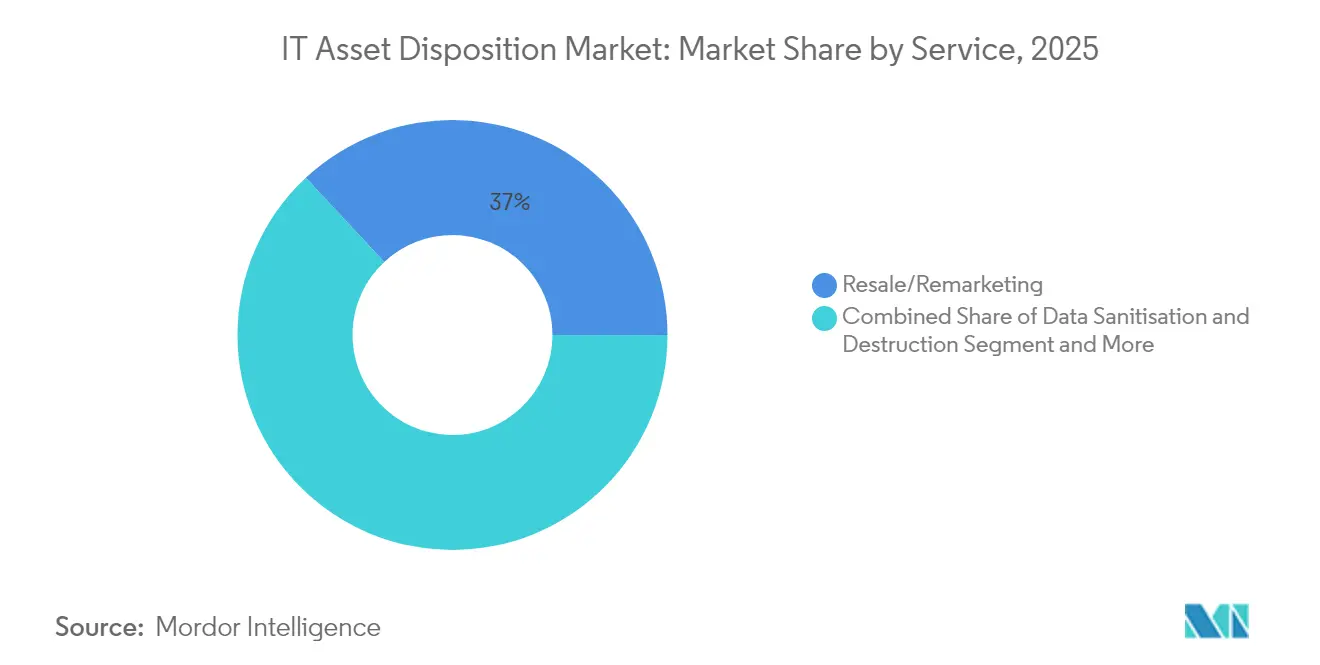

- Por servicio, Reventa/Recomercialización lideró con una cuota de ingresos del 36,95% en 2025; se prevé que la Gestión del Ciclo de Vida de Activos de Pila Completa se expanda a una CAGR del 12,25% hasta 2031.

- Por tipo de activo, los equipos de Computadora de Escritorio/Portátil representaron el 30,45% de la cuota del mercado de disposición de activos de TI en 2025, mientras que se prevé que la disposición de servidores crezca a una CAGR del 12% hasta 2031.

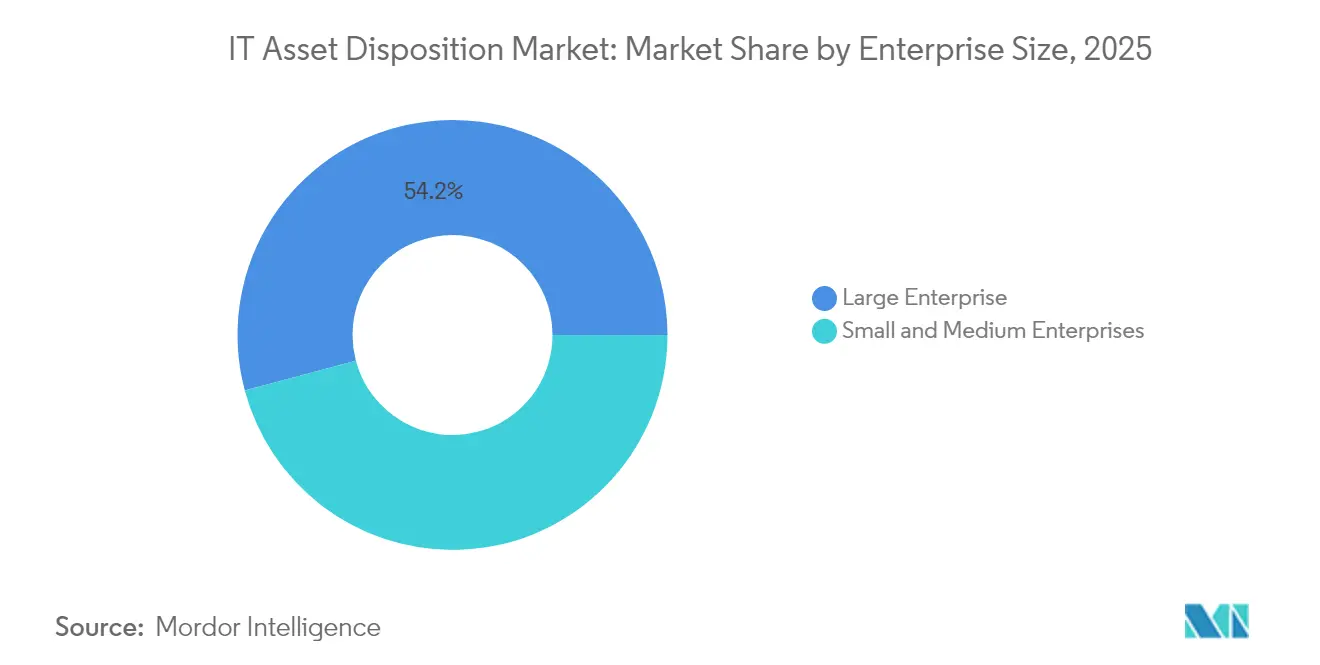

- Por tamaño de empresa, las Grandes Empresas mantuvieron el 54,15% del tamaño total del mercado de disposición de activos de TI en 2025, mientras que el segmento de PYME está previsto que avance a una CAGR del 10,6% hasta 2031.

- Por industria de usuario final, TI y Telecomunicaciones retuvo el 27,85% de los ingresos en 2025; se espera que Salud marque el ritmo del sector con una CAGR del 11,1% hasta 2031.

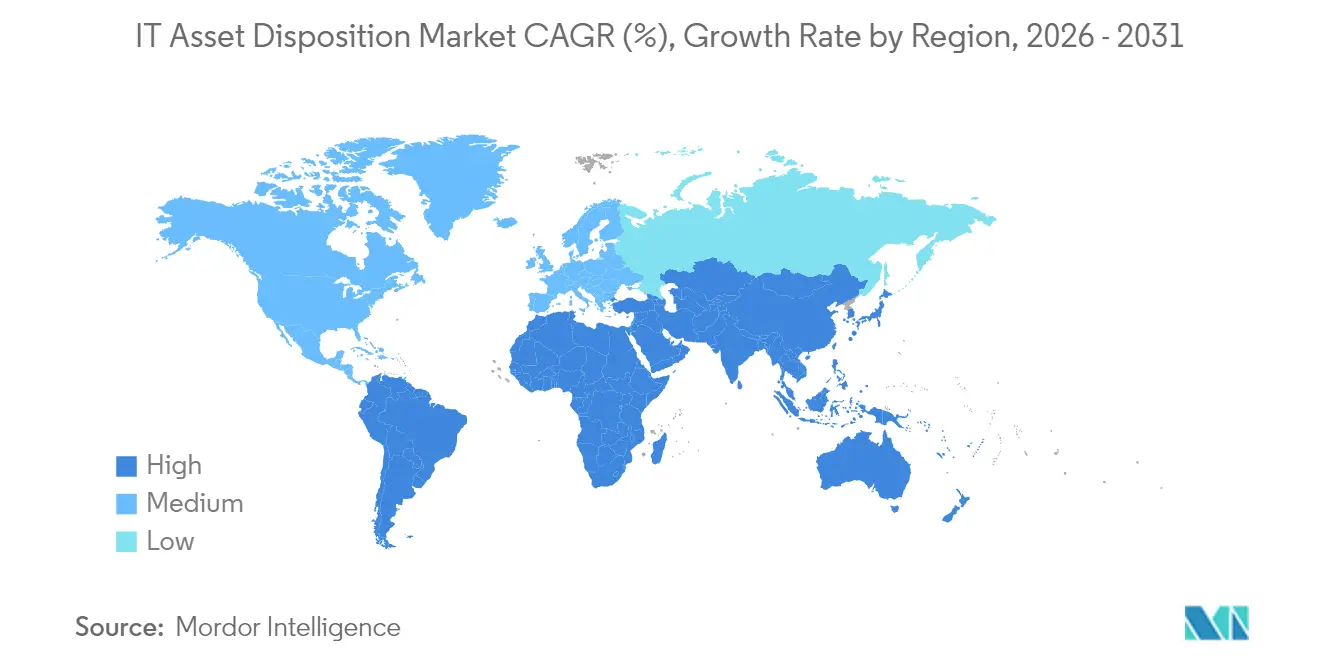

- Por geografía, América del Norte dominó con una cuota del 41,35% en 2025; Asia-Pacífico es la región de crecimiento más rápido con una CAGR del 12,8%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Disposición de Activos de TI*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Explosión de los ciclos de actualización de centros de datos preparados para IA | +2.1% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Contratos de Dispositivo como Servicio que incorporan cláusulas de logística inversa | +1.8% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Divulgaciones obligatorias de contabilidad de carbono (SEC, CSRD) que elevan la demanda de disposición de activos de TI | +1.5% | América del Norte y la UE, con extensión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Precio del crédito vinculado a ESG que recompensa las prácticas de tecnología circular certificadas | +1.2% | Global, liderado por mercados desarrollados | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de los Ciclos de Actualización de Centros de Datos Preparados para IA

Los intervalos de actualización comprimidos para infraestructuras optimizadas para IA están canalizando volúmenes de hardware sin precedentes hacia el mercado de disposición de activos de TI. Las empresas están retirando un estimado de 240 millones de PC con Windows 10 durante 2025 a medida que realizan la transición hacia dispositivos con capacidades de IA, lo que obliga a los proveedores de disposición a ampliar la capacidad al tiempo que eleva el rigor de la desinfección de datos. Los centros de datos generaron 61,9 millones de toneladas métricas de residuos electrónicos en 2022, pero el reciclaje formal capturó solo el 22,3% de ese flujo, lo que subraya una brecha que los proveedores certificados se apresuran a cubrir. La inversión de Microsoft en Cyclic Materials ilustra el giro hacia la recuperación de tierras raras de discos duros retirados, entrelazando la seguridad de datos con la extracción de materiales avanzados. Los proveedores capaces de integrar la trituración, la desmagnetización y la separación de metales de precisión ahora obtienen márgenes premium. A medida que proliferan las cargas de trabajo de IA, la demanda de GPU de grado servidor comprimirá aún más los plazos de actualización de servidores, sosteniendo el crecimiento a largo plazo del mercado de disposición de activos de TI.

Contratos de Dispositivo como Servicio que Incorporan Cláusulas de Logística Inversa

Los modelos de Dispositivo como Servicio transfieren las obligaciones al final de la vida útil de los compradores a los proveedores, garantizando rutas de devolución certificadas y estabilizando los volúmenes de disposición. La encuesta de 2025 de Cascade Asset Management realizada a 55 empresas informó que el 34% de los encuestados incorpora parámetros de ESG en las adquisiciones de TI, frente al 18% de dos años antes. [1]Cascade Asset Management, "Informe de Referencia de Disposición de Activos de TI 2025," Cascade-Assets.com Las grandes fuerzas de trabajo distribuidas dependen de la recogida por mensajería y el seguimiento validado de la cadena de custodia, lo que está llevando a las empresas de disposición a invertir en software de programación con geovalla y embalajes a prueba de manipulaciones. Las cláusulas de devolución estandarizadas reducen las filtraciones hacia mercados grises y mejoran las previsiones para los canales de recomercialización. A largo plazo, se espera que la logística inversa integrada normalice los flujos de recomercio, apuntalando la estabilidad de precios para portátiles y teléfonos inteligentes reacondicionados en el mercado de disposición de activos de TI.

Divulgaciones Obligatorias de Contabilidad de Carbono que Elevan la Demanda de Disposición de Activos de TI

Las normas de presentación de informes de Alcance 3 requieren una contabilidad detallada del retiro de hardware posterior al uso, lo que impulsa a las empresas a elegir proveedores capaces de proporcionar datos auditables sobre el ciclo de vida. Apple desvió 40.000 toneladas métricas de chatarra hacia recicladores certificados en 2024 y alcanzó la neutralidad de carbono a nivel de producto en el Mac mini mediante un 50% de contenido reciclado, estableciendo un punto de referencia en materia de transparencia en la disposición de activos. Las directrices de divulgación de la SEC programadas para su aplicación escalonada en 2026 ya motivan a los consejos de administración de las empresas del Fortune 500 a formalizar las pistas de auditoría de disposición de activos de TI. Los proveedores que ofrecen certificados respaldados por cadena de bloques y calculadoras automatizadas de equivalentes de CO₂ están logrando acuerdos marco plurianuales, reforzando la expansión estructural del mercado de disposición de activos de TI.

Precio del Crédito Vinculado a ESG que Recompensa las Prácticas de Tecnología Circular Certificadas

Los bancos están vinculando los diferenciales de tipos de interés a métricas verificadas de reutilización y reciclaje. ERI procesó 123,98 millones de libras de productos electrónicos en 2023 mientras evitaba 675 millones de libras de emisiones de CO₂, un historial de datos que permitió a varios clientes acceder a préstamos vinculados a la sostenibilidad con descuento en 2024. A medida que el costo del capital se hace contingente a la circularidad demostrable, las empresas tratan la documentación de disposición como un factor de calificación crediticia en lugar de un mero trámite de cumplimiento. Esta alineación de incentivos amplía el enfoque de los compradores desde la pura seguridad de datos hacia la optimización holística del ciclo de vida, lo que profundiza aún más los fondos de ingresos del mercado de disposición de activos de TI.

Análisis del Impacto de las Restricciones del Mercado de Disposición de Activos de TI*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Fragmentación de los estándares mundiales de cadena de custodia | -1.4% | Global, que afecta particularmente a las operaciones transfronterizas | Mediano plazo (2–4 años) |

| Escasez de talento en operadores certificados de destrucción de datos | -1.1% | Global, aguda en mercados desarrollados | Corto plazo (≤ 2 años) |

| Primas de seguros por incendios de baterías para proveedores de logística | -0.8% | Global, concentrado en regiones con leyes de responsabilidad estrictas | Corto plazo (≤ 2 años) |

| Creciente exportación al mercado gris que impulsa la compresión de precios | -0.6% | Global, que afecta particularmente a los mercados en desarrollo | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de los Estándares Mundiales de Cadena de Custodia

Las corporaciones multinacionales a menudo se enfrentan a normas nacionales contradictorias sobre la clasificación de residuos, los permisos de envío y las certificaciones de destrucción de datos. La Mesa Redonda Europea para la Industria catalogó más de 100 barreras regulatorias que obstaculizan los flujos transfronterizos de residuos electrónicos en 2025, incluidos los requisitos divergentes para el tránsito de baterías de iones de litio. Las enmiendas al Convenio de Basilea vigentes desde enero de 2025 ahora obligan a los exportadores a obtener el consentimiento previo informado para muchas categorías de chatarra electrónica, prolongando los tiempos de tránsito y elevando la carga administrativa. Las empresas de disposición con presencia multinacional absorben estos costos a través de sus departamentos de cumplimiento, pero los especialistas más pequeños pierden margen o ceden negocios, lo que modera el crecimiento general del mercado de disposición de activos de TI.

Escasez de Talento en Operadores Certificados de Destrucción de Datos

La oferta de técnicos certificados NAID AAA ha quedado rezagada respecto a la demanda, especialmente en los sectores de salud y finanzas, donde el cifrado de unidades de estado sólido y las normas HIPAA aumentan la complejidad de la disposición. Los costos de las brechas de datos en hospitales de Estados Unidos promediaron 10,93 millones de USD en 2024, lo que hace que la destrucción certificada sea innegociable. [2]Synetic Technologies, "Mitigación del Riesgo Financiero y Reputacional," SyneticTechnologies.com La inflación salarial para ingenieros de campo y supervisores de planta está registrando un incremento del 9-12% anual en las principales áreas metropolitanas, lo que erosiona los márgenes brutos. La automatización puede triturar unidades, pero la validación de la cadena de custodia y la purga móvil in situ siguen dependiendo de la supervisión humana, lo que limita la capacidad en el mercado de disposición de activos de TI.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Disposición de Activos de TI

Por Servicio:

La Gestión del Ciclo de Vida de Activos de Pila Completa Gana ImpulsoLa reventa y recomercialización capturó el 36,95% de los ingresos de 2025, anclando el mercado de disposición de activos de TI a través de una demanda predecible de dispositivos secundarios. Sin embargo, la suite de Gestión del Ciclo de Vida de Activos de Pila Completa, de rápido crecimiento, está registrando una CAGR del 12,25% que elevará su contribución dentro del tamaño total del mercado de disposición de activos de TI durante el período de pronóstico. Las empresas están agrupando la adquisición, el mantenimiento y la disposición bajo un único acuerdo de servicio maestro para simplificar el cumplimiento y obtener información sobre el valor residual de forma temprana en el ciclo de compra.

Los programas de pila completa integran el etiquetado de activos en el momento de la implantación, el borrado de firmware en el momento del retiro y la recuperación de materiales para minerales críticos como el neodimio. Los proveedores que combinan portales de inventario en tiempo real, logística certificada y asociaciones de refinado posterior pueden defender los precios, incluso cuando los márgenes de reventa exclusiva se convierten en una mercancía. Esta postura integrada difumina la línea entre la disposición de activos de TI y los servicios gestionados, profundizando la fidelización en el mercado de disposición de activos de TI.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Activo:

La Disposición de Servidores se AceleraLos dispositivos de escritorio y portátiles mantuvieron el 30,45% de la cuota del mercado de disposición de activos de TI en 2025 debido a las persistentes actualizaciones de movilidad empresarial. Sin embargo, los volúmenes de servidores están previstos para expandirse a una CAGR del 12%, aumentando su porción del tamaño del mercado de disposición de activos de TI a medida que los hiperescaladores reemplazan los bastidores x86 con nodos de alta densidad de GPU. Los retiros a escala de bastidor favorecen la trituración in situ y el seguimiento serializado de componentes, elevando la complejidad logística.

Las hojas de cuchillas que alojan aceleradores de IA alcanzan precios premium en los mercados secundarios, lo que fomenta un manejo cosmético meticuloso para maximizar el valor de reventa. La convergencia de almacenamiento, cómputo y redes dentro de la infraestructura hiperconvergente también eleva el listón técnico para los especialistas en disposición. Las empresas capaces de separar las unidades de estado sólido para su borrado seguro mientras cosechan el cobre de los disipadores de calor están mejor posicionadas para capturar el potencial alcista del mercado de disposición de activos de TI.

Por Tamaño de Empresa:

La Adopción por Parte de las PYME se AceleraLas grandes empresas contribuyeron con el 54,15% de los ingresos totales en 2025, lo que refleja su presencia global de activos y su exposición a múltiples regulaciones. Sin embargo, la adopción por parte de las PYME está aumentando a una CAGR del 10,6%, añadiendo amplitud a la industria de disposición de activos de TI. Los portales basados en la nube y los informes de cumplimiento con plantillas permiten a las pequeñas empresas satisfacer las auditorías de clientes sin necesidad de personal dedicado a la gestión de activos.

Los brazos de financiamiento de proveedores integran la disposición por dispositivo en las cuotas mensuales de arrendamiento de dispositivos, lo que facilita los obstáculos de flujo de caja para las empresas en crecimiento. A medida que más contratos de cadena de suministro exigen prácticas verificables de gestión de residuos electrónicos, la penetración de las PYME diversificará las fuentes de volumen para el mercado de disposición de activos de TI y mitigará la dependencia de un puñado de grandes implantadores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final:

Salud Lidera el CrecimientoLas empresas de TI y Telecomunicaciones mantuvieron el 27,85% de los ingresos de 2025, pero la CAGR del 11,1% del sector salud marca el ritmo de crecimiento. Esa trayectoria ampliará la cuota del sector salud dentro del tamaño del mercado de disposición de activos de TI para hardware regulado que contiene datos. Las actualizaciones de criptografía poscuántica en los sistemas de diagnóstico por imagen y los servidores de registros de salud electrónicos aceleran los ciclos de actualización, mientras que las penalizaciones de la HIPAA incentivan los protocolos certificados de cadena de custodia.

Los laboratorios farmacéuticos también ven el hardware al final de su vida útil como una fuente de platino recuperable procedente de equipos de prueba, combinando la seguridad con la sostenibilidad. A medida que prolifera la telemedicina, los dispositivos periféricos en clínicas y los equipos de monitorización domiciliaria alimentarán nuevos flujos hacia el mercado de disposición de activos de TI.

Análisis Geográfico

Mercado de Disposición de Activos de TI en América del Norte

América del Norte retuvo una participación de ingresos del 41,35% en 2025, respaldada por las divulgaciones climáticas de la SEC, canales maduros de hardware secundario y protocolos de certificación consolidados como R2v3. Los contratos gubernamentales accedidos a través de distribuidores como Carahsoft garantizan una demanda federal predecible, manteniendo altas las tasas de utilización de las plantas de trituración en Texas, Ohio y Ontario.

Mercado de Disposición de Activos de TI en Europa

Europa aprovecha la legislación CSRD y WEEE para hacer cumplir los objetivos de economía circular, convirtiendo la profundidad de la documentación en un diferenciador competitivo. La heterogeneidad regulatoria en el bloque eleva los costos de cumplimiento, pero también invita a una fijación de precios premium para los proveedores que pueden navegar regímenes de auditoría en múltiples idiomas. Las revisiones de exportación del Convenio de Basilea añaden capas administrativas para los flujos transfronterizos, favoreciendo a las empresas de disposición con capacidad de procesamiento local en Alemania, Francia y los países nórdicos.

Mercado de Disposición de Activos de TI en Asia-Pacífico

Asia-Pacífico se está expandiendo a una CAGR del 12,8%, lo que refleja los programas de gobierno digital y el auge de las inversiones en hiperescala. La empresa conjunta de SK Tes con VSD Holdings abrirá una planta en Hanói a principios de 2026, subrayando el cambio del sudeste asiático de la recolección al procesamiento completo. Las normas chinas de Responsabilidad Extendida del Productor y la Enmienda de Gestión de Residuos Electrónicos de India obligan a los fabricantes de equipos originales a demostrar el reciclaje doméstico, lo que presenta una vía de entrada para las marcas globales de disposición de activos de TI a través de asociaciones locales con licencia. En conjunto, estas dinámicas diversifican los ingresos del mercado de disposición de activos de TI y cubren el riesgo cambiario.

Panorama Competitivo

El mercado está moderadamente fragmentado; los cinco principales proveedores concentran un estimado del 25-35% de los ingresos globales combinados, lo que deja espacio para especialistas regionales. Iron Mountain aprovecha su herencia en archivística para combinar el almacenamiento de registros físicos con la destrucción de dispositivos y se ha asociado con Carahsoft para acceder a los canales federales. [3]Iron Mountain, "Iron Mountain se Asocia con Carahsoft," IronMountain.com Dell Technologies integra la devolución en las ventas de dispositivos cliente, aprovechando su escala de fabricante de equipos originales para subvencionar la logística. Sims Lifecycle Services se centra en la infraestructura de hiperescala, asegurando contratos plurianuales para la recomercialización de servidores.

La consolidación está ganando impulso: Closed Loop Partners tomó una participación mayoritaria en Sage Sustainable Electronics en 2023, y Sage adquirió Relectro en 2024 para reforzar su presencia en Europa. La integración vertical se aprecia en los servicios HPE Pointnext, que incorporan la disposición de activos de TI en los acuerdos de soporte empresarial, protegiendo los puntos de contacto con los clientes y la captura de valor residual.

La inversión en tecnología es otro campo de batalla. La extracción de tierras raras CC360™ de Cyclic Materials ha atraído financiamiento de Microsoft, lo que otorga a los proveedores de disposición de activos de TI participantes un flujo de valor añadido en metales. La automatización, la visión artificial para la clasificación cosmética y las pistas de auditoría en cadena de bloques son ahora requisitos básicos para las solicitudes de propuesta empresariales, lo que eleva los umbrales de capital para los nuevos participantes pero mejora la escalabilidad en todo el mercado de disposición de activos de TI.

Líderes de la Industria de Disposición de Activos de TI

Iron Mountain

Dell Technologies

Sims Lifecycle Services

Hewlett Packard Enterprise

Cascade Asset Management

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Disposición de Activos de TI Cubiertas en este Informe

- Iron Mountain

- Dell Technologies

- Sims Lifecycle Services

- Hewlett Packard Enterprise

- Cascade Asset Management

- Apto Solutions

- SK tes

- Ingram Micro

- Procurri

- Wisetek

- Sage Sustainable Electronics

- Arrow Value Recovery

- DMD Systems

- CloudBlue

- Celestica

- IBM Global Asset Recovery

- Global Resale

- TES-AMM

- ERI

- PlanITROI

Leer el Análisis de las Empresas del Mercado de Disposición de Activos de TI

Desarrollo Reciente de la Industria en el Mercado de Disposición de Activos de TI

- Marzo de 2025: SK Tes anunció una fábrica de disposición de activos de TI en Hanói, Vietnam, a través de una asociación con VSD Holdings, reforzando la capacidad certificada en el sudeste asiático.

- Octubre de 2024: Sage Sustainable Electronics adquirió Relectro, ampliando su alcance de servicios en Europa.

- Julio de 2024: Microsoft invirtió en Cyclic Materials para avanzar en la recuperación de tierras raras de discos duros.

- Mayo de 2024: Iron Mountain se asoció con Carahsoft para ampliar las soluciones de disposición de activos de TI para las agencias del gobierno de Estados Unidos.

Mercado de Disposición de Activos de TI Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de Disposición de Activos de TI (ITAD) como todos los servicios certificados que retiran físicamente, desinfectan, reacondicionan, revenden, reciclan o retiran de cualquier otro modo el hardware de TI de la empresa que ha llegado al final de su vida útil, incluidos los dispositivos de usuario final, los equipos del centro de datos y los equipos de redes periféricas, al tiempo que mantienen registros verificables de la cadena de custodia y de destrucción de datos.

Exclusión del ámbito: Los programas de abandono de residuos electrónicos por parte de los consumidores que carecen de procesos documentados de seguridad de datos quedan fuera de los límites del mercado de Mordor Intelligence.

Segmentos cubiertos en este informe

- Por Servicio

- Desinfección y Destrucción de Datos

- Reventa / Recomercialización

- Reciclaje y Recuperación de Materiales

- Logística Inversa y Almacenamiento

- Gestión del Ciclo de Vida de Activos de Pila Completa

- Por Tipo de Activo

- Computadora de Escritorio / Portátil

- Dispositivos Móviles

- Servidores

- Dispositivos de Almacenamiento

- Equipos de Red y Periféricos

- Otros

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Salud

- Gobierno e Instituciones Públicas

- Industrial y Energía

- Educación y Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Alemania

- Reino Unido

- Francia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- CCG

- Turquía

- África

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Nuestro equipo complementa las conclusiones de los estudios mediante conversaciones estructuradas con proveedores certificados de ITAD, integradores de centros de datos y gestores de activos empresariales de Norteamérica, Europa y Asia-Pacífico. Estas entrevistas aclaran los descuentos vigentes en la reventa de activos, los nuevos puntos conflictivos de la normativa y la proporción práctica de dispositivos que se destruyen in situ frente a los que se destruyen ex situ, lo que nos permite ajustar las hipótesis inciertas de los estudios.

Investigación documental

Los analistas de Mordor comienzan con los datos publicados por autoridades como el Monitor de Residuos Electrónicos de las Naciones Unidas, la EPA de EE.UU., Eurostat y Environment Canada, que describen los volúmenes de eliminación, las tasas de recuperación y los plazos reglamentarios. Grupos comerciales como el Consejo de la Industria de la Tecnología de la Información y la Red de Acción de Basilea ofrecen información sobre la aceptación de la certificación, mientras que los informes 10-K de las empresas, las declaraciones de sostenibilidad y la cobertura de prensa proporcionan datos sobre la cadencia de renovación de los dispositivos y los conjuntos de activos. Los recursos de suscripción, como D&B Hoovers para el tamaño de las flotas corporativas y Dow Jones Factiva para los contratos de destrucción segura, añaden más contexto.

En una segunda fase, se comparan los flujos de tonelaje visibles en los códigos aduaneros con la producción de valorización declarada, lo que nos ayuda a detectar la infranotificación geográfica. Las fuentes citadas son meramente ilustrativas; muchas otras referencias públicas y de pago ayudan a recopilar datos, validarlos y resolver lagunas.

Dimensionamiento y previsión del mercado

Comenzamos con una reconstrucción descendente del tonelaje mundial de hardware retirado utilizando intervalos de producción, importación-exportación y sustitución de flotas corporativas, que luego se convierten en valor aplicando índices de penetración específicos de cada región para los servicios profesionales de ITAD y precios medios de venta muestreados. Los controles ascendentes seleccionados, como los roll-ups de proveedores y las facturas de canal, validan y ajustan los totales. Entre las variables clave se incluyen los ciclos de actualización de dispositivos, la penetración de procesadores certificados, los descuentos de reventa, los rendimientos de recuperación de metales, la intensidad de la aplicación de la normativa y la adopción de la divulgación ESG por parte de las empresas. Un modelo de regresión multivariante, complementado con un análisis de escenarios en los que la legislación está pendiente, produce las perspectivas para 2025-2030.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con respecto a los volúmenes de eliminación externos, los índices de precios de reventa y las frecuencias de las reclamaciones de seguros antes de que los analistas senior den su visto bueno. Los informes se actualizan cada año, con revisiones intermedias provocadas por acontecimientos importantes, como legislación importante o picos de actualización a hiperescala; un barrido final previo a la entrega garantiza que los clientes vean la información más reciente.

Cómo se compara el tamaño del mercado de disposición de activos de TI de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados suelen divergir porque las empresas eligen diferentes ámbitos de servicio, curvas de erosión de precios y cadencias de actualización.

Los factores que provocan las diferencias suelen ser la contabilización de las redistribuciones internas como "disposición", la conversión de unidades reacondicionadas a precios contables en lugar de reales o la extrapolación de totales globales a partir de muestras de una sola región. Nuestro modelo, basado en la penetración de servicios certificados y en descuentos de reventa verificados, evita estos problemas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 24.450 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 28.320 MILLONES DE DÓLARES | Consultoría global A | Incluye activos arrendados devueltos pero no procesados por proveedores ITAD certificados. |

| 18.610 MILLONES DE DÓLARES | Diario profesional B | Utiliza ASP constantes y omite los flujos de servidores de centros de datos |

En resumen, como nuestro alcance refleja los límites de la certificación, nuestras variables reflejan la economía real de los contratos y nuestra cadencia refleja los ciclos de actualización reales, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden seguir y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de disposición de activos de TI?

El sector se sitúa en 26,46 mil millones de USD en 2026 y se proyecta que alcance los 39,66 mil millones de USD en 2031.

¿Qué categoría de servicio se está expandiendo más rápidamente?

La Gestión del Ciclo de Vida de Activos de Pila Completa está creciendo a una CAGR del 12,25% a medida que las empresas favorecen las soluciones integradas de extremo a extremo.

¿Por qué la disposición de servidores supera a otros tipos de activos?

Los hiperescaladores están retirando los bastidores x86 tradicionales en favor de sistemas optimizados para IA, impulsando los volúmenes de disposición de servidores a una CAGR del 12%.

¿Cómo influyen las normas de la SEC y la CSRD en la demanda de disposición de activos de TI?

Ambos marcos obligan a las empresas a informar sobre las emisiones de Alcance 3, lo que impulsa un mayor uso de proveedores certificados de disposición de activos de TI que puedan documentar los impactos de carbono.

¿Qué regiones ofrecen el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico lidere con una CAGR del 12,8% gracias a la rápida digitalización y a la evolución de las normativas sobre residuos electrónicos.

¿Qué tan fragmentado está el panorama competitivo?

Los cinco principales actores concentran menos de un tercio de los ingresos globales, lo que otorga a los proveedores más pequeños y especializados espacio para expandirse.

Última actualización de la página el: