Tamaño y participación del mercado de gestión inalámbrica de activos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

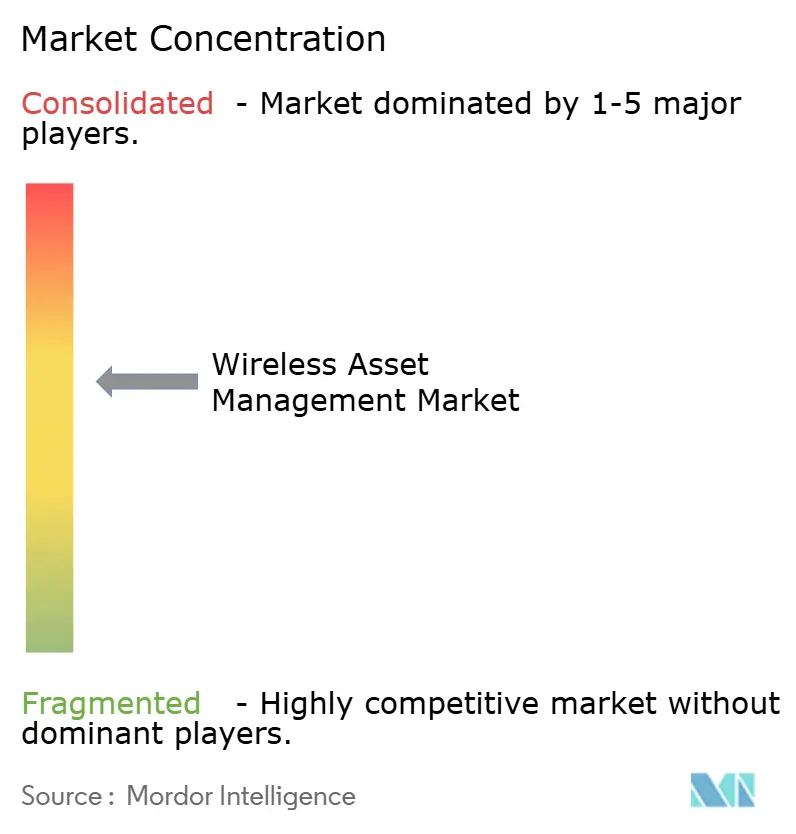

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión inalámbrica de activos por Mordor Intelligence

El tamaño del mercado de gestión inalámbrica de activos en 2026 se estima en USD 23,99 mil millones, creciendo desde el valor de 2025 de USD 21,36 mil millones con proyecciones para 2031 que muestran USD 42,88 mil millones, creciendo a una CAGR del 12,33% durante 2026-2031. Está en marcha un cambio del seguimiento reactivo a la orquestación predictiva, a medida que las etiquetas RFID por debajo de USD 0,05, las redes 5G privadas y las normas de cumplimiento de extremo a extremo convergen. Las empresas ven la visibilidad en tiempo real como una palanca de capital de trabajo que comprime el stock de seguridad, extiende la vida útil de los activos y reduce el tiempo de inactividad. El hardware sigue siendo la columna vertebral de la base instalada, aunque la reducción de los márgenes de los dispositivos impulsa a los proveedores hacia software y servicios que monetizan el análisis y la seguridad gestionada. Los módulos IoT celulares emparejados con firmware de bajo consumo amplían la cobertura más allá de los puntos de control fijos, mientras que los compromisos ESG impulsan el despliegue de sensores en consumibles que anteriormente se consideraban demasiado baratos para rastrear. La intensidad competitiva está aumentando a medida que los principales actores de la automatización industrial, los operadores de telecomunicaciones y los especialistas en RFID combinan conectividad y análisis en ofertas de suscripción.

Conclusiones clave del informe

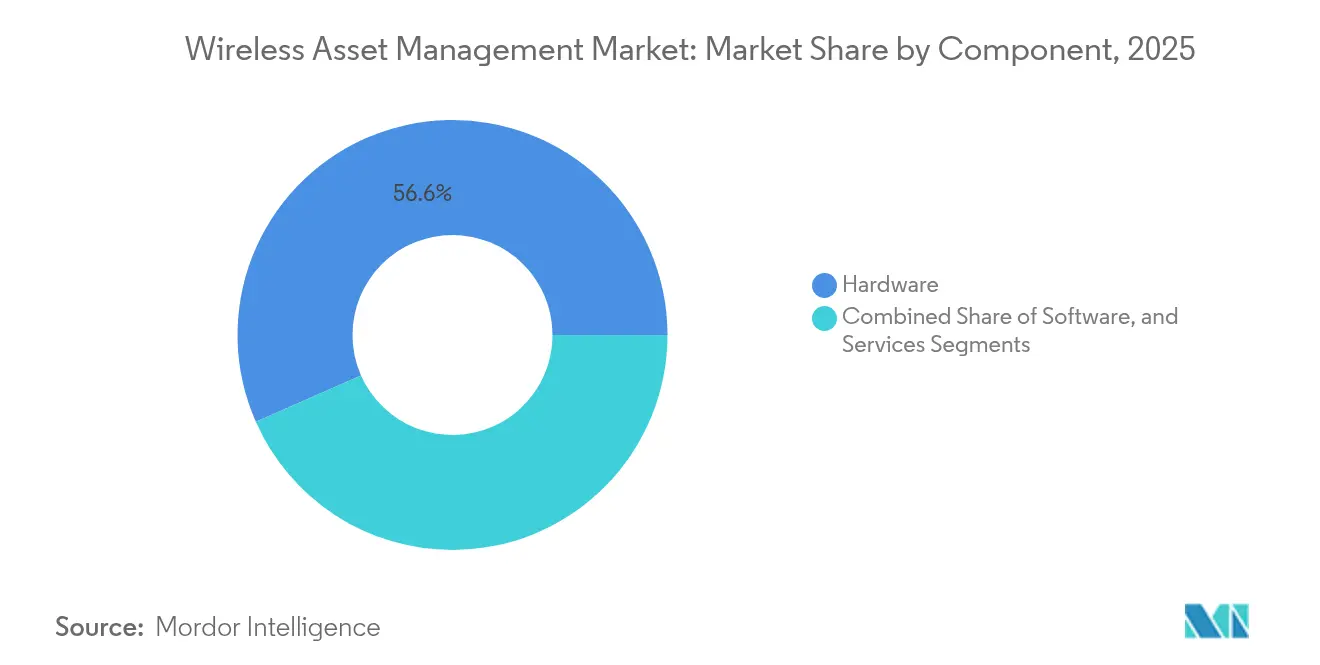

- Por componente, el hardware representó el 56,62% de los ingresos en 2025, mientras que los servicios están previstos para expandirse a una CAGR del 13,78% hasta 2031.

- Por conectividad, RFID capturó el 36,25% de la participación del mercado de gestión inalámbrica de activos en 2025, mientras que el IoT celular está preparado para crecer a una CAGR del 15,05% hasta 2031.

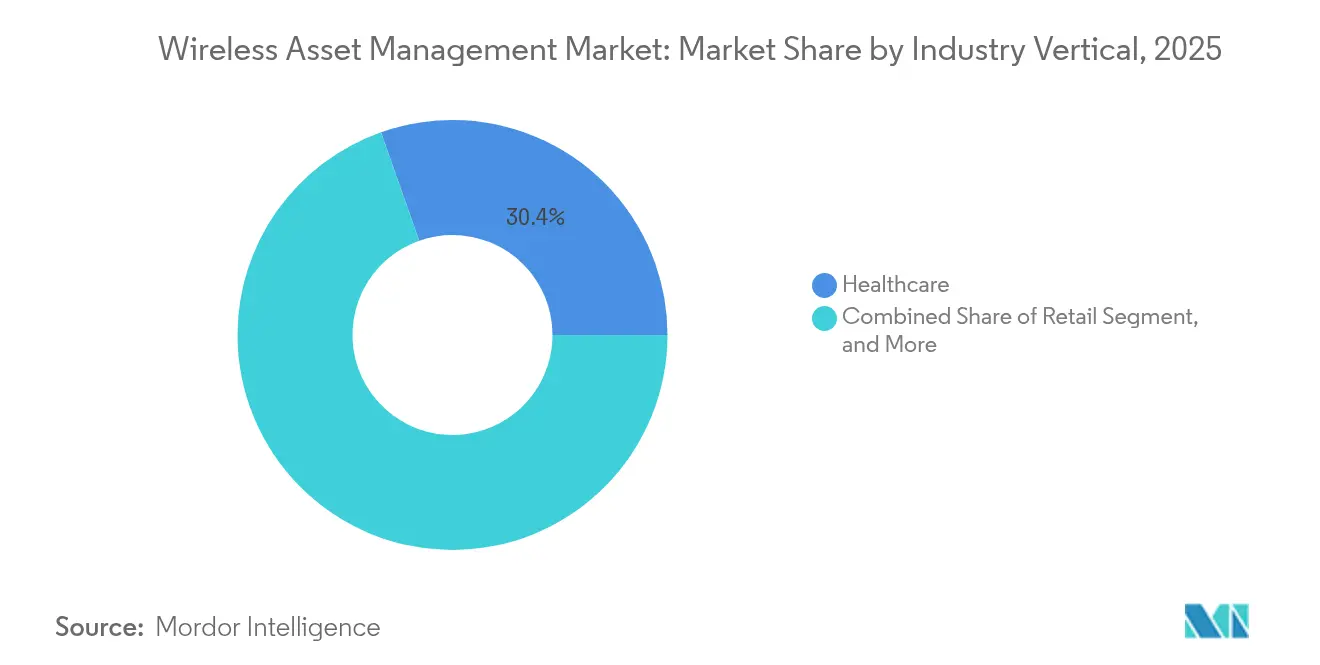

- Por vertical, la atención médica aseguró el 30,40% de los ingresos en 2025; se pronostica que el comercio minorista registrará la CAGR más rápida del 15,44% hasta 2031.

- Por categoría de activo, los equipos móviles representaron el 41,85% de la participación del tamaño del mercado de gestión inalámbrica de activos en 2025, y se proyecta que los consumibles avancen a una CAGR del 14,62% hasta 2031.

- Por aplicación, el monitoreo físico de activos representó el 36,74% de los ingresos en 2025; se espera que el mantenimiento predictivo crezca a una CAGR del 14,97% hasta 2031.

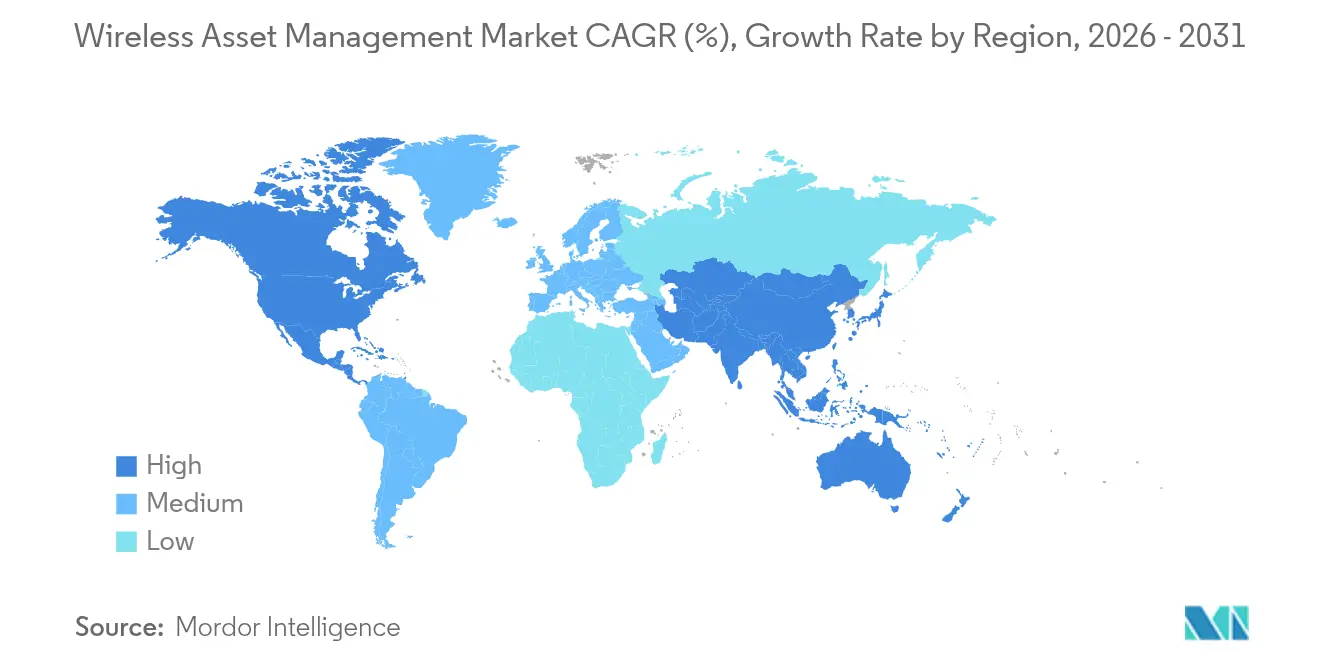

- Por geografía, América del Norte lideró con el 40,32% de los ingresos en 2025, y Asia Pacífico es el de crecimiento más rápido con una CAGR del 14,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de gestión inalámbrica de activos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de las soluciones de localización en tiempo real habilitadas por IoT | +2.8% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Reducción del costo de sensores y etiquetas inalámbricas | +2.1% | Global, más rápido en Asia Pacífico | Corto plazo (≤ 2 años) |

| Mandatos regulatorios estrictos para la trazabilidad en atención médica | +1.9% | América del Norte, Europa, con extensión a MEA y LATAM | Largo plazo (≥ 4 años) |

| Expansión del mantenimiento predictivo de la Industria 4.0 | +2.3% | China, Japón, Corea del Sur, Europa Central | Mediano plazo (2-4 años) |

| Integración de redes 5G privadas | +1.7% | América del Norte, Europa, centros selectos de APAC | Largo plazo (≥ 4 años) |

| Creciente presión ESG para ganancias de utilización | +1.4% | Europa liderando, adopción global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las soluciones de localización en tiempo real habilitadas por IoT

Los sistemas de localización en tiempo real (RTLS) ahora sustentan la orquestación de almacenes, los flujos de trabajo hospitalarios y las operaciones terrestres aeroportuarias. Bluetooth de baja energía y la banda ultraancha ofrecen precisión por debajo del metro, lo que permite a los vehículos guiados automatizados operar de forma segura entre el personal. Los hospitales reportan reducciones del 40% en el tiempo de búsqueda de equipos tras el etiquetado de sillas de ruedas y bombas de infusión, liberando al personal para tareas clínicas.[1]Zebra Technologies, "MotionWorks RTLS Benefits," zebra.com Los fabricantes integran los datos de los RTLS en el software de planificación de recursos empresariales, de modo que los datos del trabajo en curso actualizan los libros de inventario sin necesidad de introducción manual. Las aerolíneas prueban RTLS en los carros de equipaje para reducir los minutos de rotación en puerta que cuestan entre USD 50 y USD 100 cada uno. Las ganancias de productividad resultantes consolidan los RTLS como una capa predeterminada en el mercado de gestión inalámbrica de activos.

Reducción del costo de sensores y etiquetas inalámbricas

Las etiquetas RFID pasivas cayeron por debajo de USD 0,05 en volumen a medida que la litografía de chips y la impresión de rodillo a rodillo maduraron. Las etiquetas asistidas por batería para medicamentos de cadena de frío ahora se venden a USD 2-3, frente a USD 8-10 en 2020, lo que amplía la adopción entre los distribuidores regionales. Los balizas Bluetooth con precios de USD 10-15 impulsan a las empresas constructoras a etiquetar herramientas que se desplazan por las obras, reduciendo las pérdidas por robo. Esta compresión de precios desbloquea despliegues en servicios municipales, agricultura y pequeños operadores logísticos que tradicionalmente han quedado fuera del alcance de la automatización de sensores. Las curvas de costos aceleran por tanto el volumen, lo que a su vez impulsa nuevas reducciones de costos, reforzando el ciclo de crecimiento dentro del mercado de gestión inalámbrica de activos.

Mandatos regulatorios estrictos para la trazabilidad en atención médica

La norma de identificación única de dispositivos (UDI) de la FDA obliga a los fabricantes a codificar implantes y herramientas quirúrgicas con identificaciones legibles por máquina, creando una trayectoria de auditoría desde la cuna hasta el paciente. El Reglamento de Dispositivos Médicos de Europa 2017/745 extiende obligaciones similares a los dispositivos de Clase II y Clase III. Los hospitales sustituyen los lectores de códigos de barras por portales RFID que leen docenas de artículos simultáneamente, reduciendo el tiempo de auditoría de horas a minutos. Las leyes paralelas de serialización de medicamentos, como la Ley de Seguridad de la Cadena de Suministro de Medicamentos de EE. UU., impulsan a las farmacias a adoptar el rastreo inalámbrico a nivel de unidad. Japón implementó una serialización análoga en 2024, acelerando la adopción de RTLS en la atención médica de Asia Pacífico. El impulso regulatorio ancla por tanto el mercado de gestión inalámbrica de activos en una categoría de necesidades, no de deseos, para hospitales y proveedores.

Expansión del mantenimiento predictivo de la Industria 4.0

Los fabricantes integran sensores de vibración, térmicos y acústicos en la maquinaria para detectar anomalías antes de que se produzcan fallos. Las plantas automotrices lograron una reducción del tiempo de inactividad del 25-35% tras la implementación del monitoreo de condiciones, mejorando la efectividad global del equipo. Las redes troncales 5G privadas ofrecen latencia en milisegundos, trasladando las cargas de trabajo de inferencia a los bordes de la fábrica sin retraso en la nube. Los procesadores químicos y alimentarios extienden el monitoreo inalámbrico a bombas y transportadores, protegiendo la integridad del lote y los compromisos con los clientes. A medida que los algoritmos predictivos maduran, los equipos de mantenimiento pasan de las rutinas basadas en el calendario a la programación basada en datos, consolidando los ahorros en servicios y prolongando la longevidad de los activos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado CAPEX inicial para despliegues empresariales | -1.6% | Pequeñas y medianas empresas en todo el mundo | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre plataformas de múltiples proveedores | -1.2% | Empresas con TI heredada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad | -0.9% | Sectores regulados a nivel global | Largo plazo (≥ 4 años) |

| Vida útil limitada de la batería en entornos hostiles | -0.7% | Petróleo y gas, minería, operaciones de cadena de frío en MEA y APAC remoto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX inicial para despliegues a escala empresarial

Los despliegues en sitio completo requieren lectores, pasarelas, middleware y trabajo de integración que a menudo superan los USD 500.000 para una empresa mediana. Los hospitales enfrentan entre USD 100 y USD 200 por cama en infraestructura RTLS más tarifas de licencia anuales, lo que tensiona los presupuestos de capital. Los pequeños proveedores logísticos optan por cobertura parcial, protegiendo solo las zonas de alto valor. Los modelos de precios por suscripción y arrendamiento reducen las barreras de entrada, pero generan preocupaciones sobre los costos a largo plazo y la dependencia del proveedor. Los sectores con márgenes ajustados, como el comercio minorista y la agricultura, por tanto, implementan despliegues con cautela, moderando el crecimiento a corto plazo en el mercado de gestión inalámbrica de activos.

Brechas de interoperabilidad entre plataformas de múltiples proveedores

Los esquemas de datos propietarios obligan a los equipos de TI a construir middleware personalizado para conciliar las entradas de RFID, Bluetooth, GPS y LPWAN. La falta de estándares universales de actualización por aire retrasa los parches de seguridad en flotas heterogéneas. Grupos de la industria como IEEE y GS1 impulsan marcos de interoperabilidad, aunque la adopción por parte de los proveedores es desigual. Las empresas por tanto sopesan la comodidad de los paquetes integrados frente al riesgo de futuros problemas de integración, prolongando los ciclos de decisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los servicios escalan a medida que aumenta la complejidad de la integración

Se pronostica que los ingresos por servicios crecerán un 13,78% anual hasta 2031 a medida que las empresas externalizan el despliegue, la ciberseguridad y el ajuste del rendimiento. El hardware representó el 56,62% de la facturación de 2025, pero la mercantilización impulsa los márgenes de los dispositivos hacia el costo más un margen. Las plataformas de software integran datos de lectores, balizas y módulos celulares, alimentando análisis predictivos que desbloquean ahorros de mantenimiento y modelos de uso compartido de activos. El mercado de gestión inalámbrica de activos recompensa a los proveedores que posicionan los servicios como el elemento aglutinante de propiedades heterogéneas. Zebra amplió su suite MotionWorks en 2024 para añadir módulos de predicción de mantenimiento, demostrando el giro hacia las suscripciones recurrentes. Los integradores de sistemas con conocimiento vertical -flujos de trabajo clínicos, lógica de ubicación en almacén o cumplimiento de seguridad alimentaria- capturan tarifas de facturación premium a medida que los clientes buscan resultados específicos del dominio en lugar de paneles de control genéricos. Las cargas de ciberseguridad también inclinan la demanda hacia los servicios gestionados que ofrecen monitoreo continuo de amenazas y aplicación de parches de firmware.

El software y los servicios ahora configuran los criterios de compra más que el alcance de lectura de etiquetas o la ganancia de la antena. Las empresas tratan los lectores y las pasarelas como bloques de construcción intercambiables siempre que el tiempo de actividad y la compatibilidad de la API cumplan las expectativas. En consecuencia, los líderes del mercado enfatizan los SDK abiertos y los conectores en la nube que aceleran el tiempo hasta obtener valor. A lo largo del horizonte de previsión, los servicios absorberán una participación incremental incluso a medida que los volúmenes de dispositivos se disparen, remodelando las combinaciones de ingresos en todo el mercado de gestión inalámbrica de activos.

Nota: La participación de segmento de todos los segmentos individuales está disponible al comprar el informe

Por tecnología de conectividad: el IoT celular crece con el impulso de las redes 5G privadas

El IoT celular, que cubre LTE-M, NB-IoT y 5G, debería registrar una CAGR del 15,05% a medida que los operadores combinan módulos con contratos de red privada. RFID retuvo el 36,25% de los ingresos en 2025, gracias al etiquetado de artículos a nivel de elemento en el comercio minorista y la trazabilidad de dispositivos en atención médica. Sin embargo, RFID depende de portales físicos, lo que limita su alcance a puntos de control controlados. Los módulos celulares, asistidos por modos de ahorro de energía y la reducción de los costos de chips, se extienden más allá de los límites de cuatro paredes hacia patios, vagones ferroviarios y campos remotos. Verizon y AT&T lanzaron campus de 5G privada que integran rastreadores de activos y pasarelas de borde en un contrato gestionado, reduciendo la fricción de integración.

Bluetooth de baja energía y la banda ultraancha destacan en el posicionamiento en interiores donde la precisión por debajo del metro permite la navegación segura de robots. El GPS sigue siendo el estándar para las flotas en carretera, aunque persisten los efectos de los cañones urbanos. Los protocolos LPWAN como LoRaWAN sirven a la agricultura y las utilities donde el bajo rendimiento de datos es suficiente. Las etiquetas híbridas seleccionan dinámicamente Bluetooth en interiores, celular en autopistas y RFID en las puertas de muelle, optimizando la vida de la batería y la cobertura. A medida que las empresas aceptan el diseño multirradio como estándar, el tamaño del mercado de gestión inalámbrica de activos para el IoT celular crece en paralelo con los despliegues de redes privadas.

Por categoría de activo: los consumibles se aceleran a medida que se endurecen los mandatos circulares

Los equipos móviles, desde carretillas elevadoras hasta camas hospitalarias, representaron el 41,85% de los ingresos en 2025. Sin embargo, se proyecta que los consumibles aumenten un 14,62% anual a medida que los reguladores e inversores exigen el seguimiento de la reutilización. Los embalajes retornables, los kits quirúrgicos y las herramientas calibradas ahora llevan etiquetas RFID o BLE duraderas que sobreviven a la esterilización y los ciclos al aire libre. El Reglamento revisado de Europa sobre embalajes y residuos de envases exige la trazabilidad de los artículos de transporte reutilizables, lo que obliga a los propietarios de marcas a modernizar cajas y palés. Los equipos fijos, como unidades de HVAC y generadores, adoptan sensores de condición, pero la modernización de activos más antiguos ralentiza la penetración.

El mercado de gestión inalámbrica de activos se expande por tanto más allá de las carretillas elevadoras de alto valor hacia artículos que antes eran desechables, aumentando los volúmenes de etiquetas de forma exponencial. Las etiquetas asistidas por batería con vida útil de varios años y registro de temperatura amplían la cobertura a los medicamentos de cadena de frío y los alimentos frescos. A medida que la prueba de reutilización se convierte en una licencia para vender en sectores sensibles a ESG, el seguimiento de consumibles superará al crecimiento de los equipos móviles hasta 2031.

Por vertical industrial: el comercio minorista avanza a toda velocidad con el RFID a nivel de artículo

La atención médica representó el 30,40% del gasto en 2025, impulsada por el cumplimiento de UDI y esterilización. Sin embargo, se espera que el comercio minorista crezca un 15,44% anual a medida que las cadenas extienden RFID desde la ropa hasta los pasillos de supermercados, farmacias y artículos para el hogar. El mandato de proveedores de Walmart de 2024 catalizó el etiquetado en origen corriente arriba, eliminando las cargas de costos de las tiendas al tiempo que estandarizaba la alimentación de datos. El cumplimiento omnicanal depende de una precisión de inventario superior al 98% que el RFID a nivel de artículo proporciona.

La manufactura adopta el seguimiento del trabajo en curso y el mantenimiento predictivo bajo las hojas de ruta de la Industria 4.0. Los operadores logísticos instalan balizas GPS y celulares en remolques y contenedores, monetizando la visibilidad del envío. El petróleo y el gas despliegan sensores robustos en cabezas de pozo y plataformas marinas para reducir los costos de inspección. Colectivamente, estos sectores diversifican los flujos de ingresos, pero el aumento del volumen en el comercio minorista consolida su posición como el segmento de más rápido crecimiento en el mercado de gestión inalámbrica de activos.

Nota: La participación de segmento de todos los segmentos individuales está disponible al comprar el informe

Por aplicación: el mantenimiento predictivo supera al seguimiento de ubicación

El monitoreo físico de activos generó el 36,74% de los ingresos en 2025, cubriendo métricas básicas de ubicación, ambientales y de utilización. El mantenimiento predictivo, aunque más pequeño hoy, se prevé que se expanda un 14,97% anual a medida que los costos del tiempo de inactividad se disparan. Las líneas automotrices pierden entre USD 20.000 y USD 30.000 por minuto de parada, lo que hace que los sensores y el análisis sean un seguro económico.

La IA perimetral que se ejecuta en pasarelas de fábrica detecta el desgaste de rodamientos y las deficiencias de lubricación con semanas de anticipación, programando reparaciones durante las pausas planificadas. La automatización del control de inventario aprovecha RFID para alcanzar una precisión del 95-99%, respaldando las promesas de entrega el mismo día. Las aplicaciones de prevención de pérdidas señalan movimientos no autorizados de productos farmacéuticos y electrónicos de alto valor. Con el tiempo, el análisis de mantenimiento absorberá más presupuesto, diferenciando a los proveedores que fusionan los datos de condición con los flujos de trabajo de gestión de activos empresariales.

Análisis geográfico

América del Norte representó el 40,32% de la participación en 2025, impulsada por la logística madura, la digitalización temprana de la atención médica y un denso ecosistema de proveedores de automatización. La trazabilidad de dispositivos de la FDA y la Ley de Seguridad de la Cadena de Suministro de Medicamentos crean demanda obligatoria, mientras que los pilotos de 5G privada en automotriz, puertos y centros de distribución sientan un precedente para los despliegues a escala nacional. Los sectores minero y energético de Canadá despliegan rastreadores GPS y satelitales robustos para activos en sitios remotos, mientras que las fábricas orientadas a la exportación de México integran RFID en las cadenas de suministro de maquiladoras. Los desafíos de interoperabilidad entre los nuevos sensores y los sistemas ERP heredados canalizan el gasto hacia integradores de sistemas versados en TI de almacenes y atención médica.

Se proyecta que Asia Pacífico crecerá un 14,55% anual, impulsada por los subsidios de China para la fabricación inteligente y los mandatos de seguimiento de vehículos en ciudades inteligentes de India. China tiene como objetivo una adopción del 70% del mantenimiento predictivo entre los grandes fabricantes para 2027, garantizando un mercado de sensores cautivo. La Plataforma Unificada de Interfaz Logística de India requiere GPS en vehículos comerciales, acelerando la adopción del IoT celular. La escasez de mano de obra de Japón incentiva los RTLS en hospitales y fábricas para compensar la falta de personal. Las fábricas de semiconductores de Corea del Sur monitorean el equipo de salas limpias para detectar riesgos de contaminación, mientras que los transportes mineros de Australia dependen de rastreadores satelitales. Los diversos panoramas regulatorios e infraestructurales generan curvas de adopción específicas por país, pero el crecimiento agregado posiciona a Asia Pacífico como la región de expansión más rápida en el mercado de gestión inalámbrica de activos.

Europa combina regulaciones estrictas con fragmentación del espectro. Las directivas de la UE sobre dispositivos médicos y residuos de envases exigen trazabilidad, aunque las asignaciones de LPWAN fragmentadas complican los despliegues transfronterizos. Las plantas automotrices de Alemania integran suites de seguimiento de activos de Siemens con pisos de producción 5G, mientras que el Servicio Nacional de Salud del Reino Unido prueba RTLS para reducir la mano de obra en la búsqueda de equipos. Francia e Italia despliegan RFID para autenticar artículos de lujo y combatir las falsificaciones. Los operadores energéticos de Rusia rastrean tuberías a pesar de que las sanciones limitan el acceso al hardware occidental, recurriendo a proveedores locales. Oriente Medio y África muestran incipiente desarrollo pero un potencial creciente a medida que la Visión 2030 de Arabia Saudita y las agendas de ciudades inteligentes de los Emiratos Árabes Unidos destinan fondos a la automatización logística.

Panorama regulatorio

Las implementaciones de gestión inalámbrica de activos se sitúan dentro de un conjunto en expansión de requisitos de radiofrecuencia, ciberseguridad y trazabilidad que afectan al diseño y la certificación de dispositivos en los principales mercados. En Estados Unidos, la FCC endureció la supervisión de autorización de equipos a través de medidas adoptadas en 2025 y 2026, incluyendo cambios normativos centrados en la integridad de los laboratorios de pruebas y los Organismos de Certificación de Telecomunicaciones (TCB), lo que afecta a las vías de certificación de lectores RFID, rastreadores de IoT celular y puntos finales de RTLS Wi-Fi/BLE/UWB utilizados en programas empresariales de gestión de activos.

En Europa y el Reino Unido, el cumplimiento de equipos de radio incorpora cada vez más la ciberseguridad y la privacidad como requisitos esenciales. Las Radio Equipment (Amendment) (Northern Ireland) Regulations 2025 implementaron el Reglamento Delegado (UE) 2022/30 de la Comisión, añadiendo obligaciones relacionadas con la seguridad que se extienden a las etiquetas de seguimiento conectadas, las puertas de enlace y los módulos de radio asociados. India también avanzó en la formalización de los requisitos para dispositivos de seguimiento, con el Department of Telecommunications (Telecommunication Engineering Centre) llevando a cabo en octubre de 2025 una consulta sobre la revisión de los requisitos esenciales para dispositivos de seguimiento en tecnologías celulares y no celulares, alineando las expectativas de conformidad técnica para el hardware de rastreo de activos comercializado en el mercado.

Análisis de la cadena de valor

La cadena de valor comienza aguas arriba con los proveedores de semiconductores y componentes para circuitos integrados RFID, módulos de IoT celular, chipsets GNSS y radios para BLE/UWB/Wi-Fi, junto con inlays de etiquetas, antenas, baterías, carcasas resistentes y sensores (temperatura, vibración, humedad). Después, los fabricantes de dispositivos (OEM) y los convertidores de etiquetas ensamblan etiquetas, balizas, lectores, puertas de enlace y rastreadores, mientras que los proveedores de software ofrecen gestión de dispositivos, motores de localización (RTLS), analítica y middleware de integración. Las capas de estándares e interoperabilidad, incluidas las especificaciones inalámbricas industriales alineadas con IEC y CENELEC (por ejemplo, IO-Link Wireless bajo IEC 61139-3 e ISA100.11a bajo IEC 62734) y el modelado de información OPC UA, determinan cómo se normalizan los datos heterogéneos en los sistemas empresariales.

Aguas abajo, los operadores de telecomunicaciones y los MVNO de IoT proporcionan conectividad (LTE-M, NB-IoT, 5G) y, cada vez más, agrupan la adquisición de dispositivos, el aprovisionamiento y las operaciones de ciclo de vida. Los integradores de sistemas se encargan de los estudios de ubicación, la colocación de infraestructura, la integración con ERP/EAM y el reforzamiento de la ciberseguridad para entornos regulados como la sanidad y la logística. Los proveedores de plataformas para la visibilidad de inventario y ciclo de vida en redes complejas también influyen en las implementaciones empresariales, como lo ilustra Amdocs al lanzar en febrero de 2026 capacidades mejoradas de gestión de inventario de red para operaciones 5G programables y nativas de la nube. Las operaciones continuas incluyen servicios gestionados para monitorización, actualizaciones de firmware y garantía, junto con logística inversa para activos de transporte retornables y reacondicionamiento de dispositivos, donde las brechas de trazabilidad de activos e interoperabilidad siguen siendo determinantes recurrentes de costo y rendimiento.

Panorama competitivo

El mercado de gestión inalámbrica de activos sigue siendo moderadamente fragmentado. Zebra Technologies, Honeywell y Siemens aprovechan las plataformas instaladas de código de barras, escaneo y control para vender complementariamente el seguimiento inalámbrico. Impinj y SATO se especializan en chips y etiquetas RFID donde la economía unitaria y la profundidad de la propiedad intelectual crean barreras de entrada. Cisco y Verizon impulsan paquetes de 5G privada, prometiendo tiempo de actividad de nivel de operador y segmentación segura.[3]Cisco Systems, "Ultra-Wideband RTLS Integration," cisco.com Los temas estratégicos se centran en la especialización vertical, con proveedores que adaptan soluciones para flujos de trabajo de atención médica, comercio minorista o industria pesada.

La mercantilización del hardware comprime los márgenes de etiquetas y lectores, lo que lleva a los actores a diferenciarse mediante análisis de software y servicios gestionados. Las empresas emergentes construyen plataformas nativas de la nube que ingieren datos de cualquier etiqueta, erosionando el bloqueo del hardware. Las carreras de patentes en posicionamiento de banda ultraancha, recolección de energía y procedencia en cadena de bloques insinúan ventajas temporales, pero la rápida estandarización disminuye la vida útil de las ventajas propietarias. Los clientes piden cada vez más el cumplimiento de ISO 27001 y API abiertas, recompensando a los proveedores que abrazan la participación en el ecosistema frente a los jardines cerrados.

Persisten oportunidades en espacios vacíos en entornos hostiles. La inversión de Honeywell en etiquetas de cadena de frío a 5 años ilustra las apuestas por las etiquetas asistidas por batería para la distribución farmacéutica. El rastreador satelital-celular de Trimble apunta a equipos donde la cobertura celular se desvanece. Los proveedores que resuelven la vida útil de la batería, la protección contra la ingesta y las tolerancias de temperatura capturan nichos premium más allá de las paredes del almacén. En general, la intensidad competitiva se agudizará a medida que los servicios y el software superen al hardware en la contribución de ingresos en todo el mercado de gestión inalámbrica de activos.

Líderes de la industria de gestión inalámbrica de activos

Cisco Systems Inc.

Siemens AG

Zebra Technologies Corporation

Honeywell International Inc.

Trimble Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La detección sin batería y el intercambio de datos estandarizado están abriendo espacios de implementación donde la carga de mantenimiento y los costos de reemplazo de etiquetas limitan la escala. La norma ISO/IEC 18000-65:2026, publicada en febrero de 2026 por un grupo que incluye a Panasonic, Keio University, DENSO WAVE y RAMXEED, establece una referencia global para la transmisión de datos de sensores RFID UHF sin batería. Respalda la interoperabilidad entre etiquetas, lectores y pilas de software, mejorando la confianza en la adquisición para implementaciones a gran escala a nivel de artículo. Paralelamente, el trabajo del 3GPP sobre IoT ambiental proporciona una vía para que los dispositivos pasivos se comuniquen a través de infraestructura celular, alineándose con los programas de activos que necesitan visibilidad de consumibles de bajo valor y artículos de transporte retornables sin necesidad de servicio continuo de baterías.

Un segundo ámbito de oportunidad es el RTLS con infraestructura reducida y el seguimiento basado en mallas, que reduce las adaptaciones de instalaciones, en particular en almacenes existentes, puertos y patios mixtos interiores-exteriores. En junio de 2026, Cargo Beacon, Panasonic y Wirepas demostraron una implementación de seguimiento de activos industriales utilizando un módulo Bluetooth con malla Wirepas para evitar infraestructura manual y suscripciones celulares, lo que apunta a una vía comercial para ampliar la cobertura donde los rediseños de Wi-Fi o los casos de negocio de 5G privado aún no están justificados. La actividad de Bluetooth SIG en torno al control de iluminación en red (NLC) como sustrato de detección y localización respalda además un patrón práctico: usar los sistemas de edificios existentes como anclajes siempre activos y luego superponer BLE AoA o UWB para flujos de trabajo de mayor precisión, como el movimiento automatizado de materiales, la zonificación de seguridad y el control de inventario de alto rendimiento.

Desarrollos recientes del sector

- Julio de 2026: Zebra Technologies anunció la disponibilidad del WhereTag IV-ST para visibilidad en terminales portuarias, añadiendo una interfaz de telemetría serial y una opción de antena externa dentro de un enfoque RTLS multimodo. El enfoque del producto en entornos de terminales amplía el etiquetado inalámbrico de activos más allá de los almacenes hacia los puertos, donde las condiciones con alta densidad metálica y las operaciones mixtas interiores-exteriores exigen opciones robustas de telemetría y conectividad.

- Febrero de 2025: Platform Science completó la adquisición de las unidades de negocio globales de telemática de transporte de Trimble. La consolidación de plataformas de telemática y bases instaladas respalda ofertas más amplias de seguimiento integral en flotas y activos logísticos, aumentando el potencial de venta cruzada para la visibilidad de activos conectados por celular y los servicios de software relacionados.

- Abril de 2024: Bluetooth SIG anunció actualizaciones de los estándares de control de iluminación en red que permiten el soporte de detección y localización para el seguimiento de activos basado en BLE en edificios comerciales. Las actualizaciones crean anclajes prácticos para los sistemas de edificios existentes que pueden respaldar futuras implementaciones de RTLS.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, la gestión inalámbrica de activos se define como el hardware, software y servicios de pago utilizados para localizar, identificar y gestionar activos físicos mediante conectividad inalámbrica. Esto incluye áreas de flujo de trabajo como el control de inventario, la prevención de pérdidas, la monitorización y las acciones de mantenimiento.

Exclusiones del alcance: Excluimos el etiquetado puramente manual o los registros de activos basados en hojas de cálculo que no dependan de ninguna capa de seguimiento o detección inalámbrica.

Descripción general de la segmentación

- Por componente

- Hardware

- Software

- Servicios

- Por tecnología de conectividad

- RFID

- Bluetooth de baja energía

- Wi-Fi

- IoT celular (LTE-M, NB-IoT, 5G)

- GPS / GNSS

- LPWAN (LoRa, Sigfox, etc.)

- Por categoría de activo

- Equipos móviles

- Equipos fijos

- Consumibles

- Activos de transporte retornables

- Otras categorías de activos

- Por vertical industrial

- Manufactura

- Atención médica

- Logística y transporte

- Petróleo y gas

- Comercio minorista

- Otras verticales industriales

- Por aplicación

- Monitoreo físico de activos

- Automatización del control de inventario

- Gestión del mantenimiento predictivo

- Prevención de pérdidas

- Otras aplicaciones

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo una imagen práctica de dónde proviene la demanda y qué señales se pueden rastrear sin especular. Nos remitimos principalmente a fuentes públicas como la información de espectro de la FCC, las guías de ciberseguridad del NIST, las normas ISO utilizadas en identificación y cadenas de suministro, las series de actividad industrial del Censo de EE. UU. y Eurostat, y los materiales de asociaciones comerciales (por ejemplo, grupos de RFID e IoT) que describen los patrones de adopción.

Después, las entradas del modelo se ajustan utilizando informes corporativos, presentaciones de resultados, documentación de productos y cobertura de prensa confiable que aclara los rangos de precios y el comportamiento de implementación. En algunos casos también utilizamos suscripciones de pago para datos financieros de empresas y bases de datos de patentes, de modo que no se pasen por alto las hojas de ruta de productos y los ciclos de inversión. Las fuentes aquí enumeradas son ilustrativas y no exhaustivas, y también se utilizaron otras referencias públicas y de pago para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales con personas que observan de primera mano los presupuestos y las implementaciones, incluidos proveedores de soluciones, integradores de sistemas, participantes del ecosistema de conectividad y usuarios finales en manufactura, logística, sanidad, comercio minorista y energía. También utilizamos estas conversaciones para verificar la evolución del precio de venta promedio, las tasas de adopción de servicios adicionales y el ritmo al que se están sustituyendo los enfoques de seguimiento más antiguos. Al tratarse de un mercado global, las entradas se verifican de forma cruzada entre las principales regiones para que ninguna geografía determine silenciosamente el resultado total.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 13% | APAC: 41% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 40% | EMEA: 34% |

| Actores más pequeños: 15% | Gerentes: 47% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la actividad industrial y las señales de adopción de activos conectados se traducen en un pool de demanda, que luego se convierte en gasto utilizando bandas de precios realistas y una combinación de implementación. Para mantenerlo fundamentado, el total se corrobora con aproximaciones selectivas de abajo hacia arriba, como desgloses muestreados de ingresos de proveedores, comentarios de canales sobre el tamaño de los proyectos y verificaciones de volumen por precio de venta promedio para etiquetas, lectores, puertas de enlace y suscripciones de software.

El modelo se basa en un pequeño conjunto de variables repetibles, incluido el crecimiento de la base instalada de activos rastreables en industrias clave, la combinación de implementaciones RFID frente a BLE frente a Wi-Fi frente a IoT celular, las tasas de adopción de suscripciones y servicios, los ciclos de reemplazo de etiquetas y lectores, y la proporción de implementaciones que migran a plataformas gestionadas en la nube. La previsión se realiza mediante análisis de escenarios respaldado por una regresión multivariante simple sobre los impulsores más fuertes (adopción de dispositivos conectados, actividad industrial y rendimiento logístico), y luego se ajusta con la opinión de expertos cuando cambian las restricciones de adopción o los requisitos de seguridad. Cuando las perspectivas de abajo hacia arriba son incompletas, las brechas se cubren utilizando rangos de penetración conservadores que se validan nuevamente durante las entrevistas antes de finalizar los totales.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante múltiples pasos para que las cifras finales no dependan de un único supuesto. Comparamos los resultados con señales independientes, como las tendencias de adopción de conectividad, la dirección del gasto en TI y OT empresarial y los cambios de precios observados, y luego investigamos las variaciones significativas antes de la aprobación final.

Si una estimación cambia de manera sustancial debido a un nuevo estándar, una restricción de suministro o una clara desaceleración de la demanda, los analistas vuelven a contactar a los encuestados relevantes y vuelven a ejecutar los principales impulsores para confirmar la dirección y la magnitud. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando los acontecimientos cambian de manera significativa los precios, las implementaciones o el momento de la inversión. Antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión más actualizada disponible.

Comparación de la estimación del mercado de gestión inalámbrica de activos de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas sobre la gestión inalámbrica de activos suelen diferir, incluso cuando parecen abordar el mismo tema. En la mayoría de los casos, la diferencia se debe a la forma en que cada editor cronifica la conversión de divisas, cómo se anualizan las suscripciones recurrentes, y si las caídas de precio de venta promedio del hardware y las tasas de adopción de servicios se actualizan utilizando comentarios recientes del campo.

Los principales factores también incluyen decisiones de alcance, como si solo se contabiliza el hardware dedicado al seguimiento de activos o si se añade infraestructura inalámbrica adyacente, y si las previsiones asumen una adopción constante o una aceleración más rápida vinculada a grandes implementaciones. Cuando los tipos de cambio y las curvas de precio de venta promedio se actualizan según un calendario definido y se verifican nuevamente mediante comentarios recientes sobre operaciones, los totales tienden a moverse de manera diferente, razón por la cual las verificaciones basadas en actualizaciones aplicadas por Mordor Intelligence pueden diferir de las cifras que fijan supuestos de precios anteriores durante más tiempo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 23,99 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 18,29 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de previsión diferente, y la presentación del alcance se inclina hacia divisiones por producto y aplicación que pueden no normalizar por completo las suscripciones y servicios de varios años en ingresos anuales comparables. |

| Editorial de Investigación Sectorial B | 23,54 mil millones de USD (2025) | Publica una proyección a corto plazo que puede ser sensible a la progresión de precios de venta promedio asumida y a la combinación de nube frente a instalaciones locales, y no siempre queda claro cómo se gestiona el momento de la conversión de divisas entre regiones. |

En general, la dispersión se explica principalmente por la alineación de tiempo y alcance más que por una diferencia matemática única. Cuando se alinean el mismo año y el mismo tratamiento de ingresos recurrentes, la varianza restante suele reducirse a factores prácticos como las tasas de adopción de servicios y el ritmo de caída de los precios de etiquetas y lectores, que se pueden verificar y repetir con los mismos pasos.

Preguntas clave respondidas en el informe

¿Cuál es la valoración del mercado de gestión inalámbrica de activos en 2026?

El mercado está valorado en USD 23,99 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se proyecta que registrará una CAGR del 12,33%, alcanzando USD 42,88 mil millones en 2031.

¿Qué vertical industrial se expandirá más rápidamente?

Se prevé que el comercio minorista registrará la CAGR más rápida del 15,44% a medida que las cadenas amplían el RFID a nivel de artículo.

¿Por qué los ingresos por servicios crecen más rápido que el hardware?

La complejidad de la integración y las necesidades continuas de ciberseguridad impulsan a las empresas hacia los servicios gestionados, proyectados para crecer un 13,78% anual.

¿Qué región añadirá los mayores ingresos incrementales?

Asia Pacífico, respaldada por los subsidios para la fabricación inteligente y los mandatos de ciudades inteligentes, está preparada para una CAGR del 14,55%.

¿Qué desafío técnico limita la adopción en entornos hostiles?

La longevidad de la batería sigue siendo una restricción, ya que las condiciones extremas acortan la vida útil de las etiquetas y elevan los costos de mantenimiento.

Última actualización de la página el: