Tamaño y Participación del Mercado de Gestión de Activos Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.51 Mil millones de dólares |

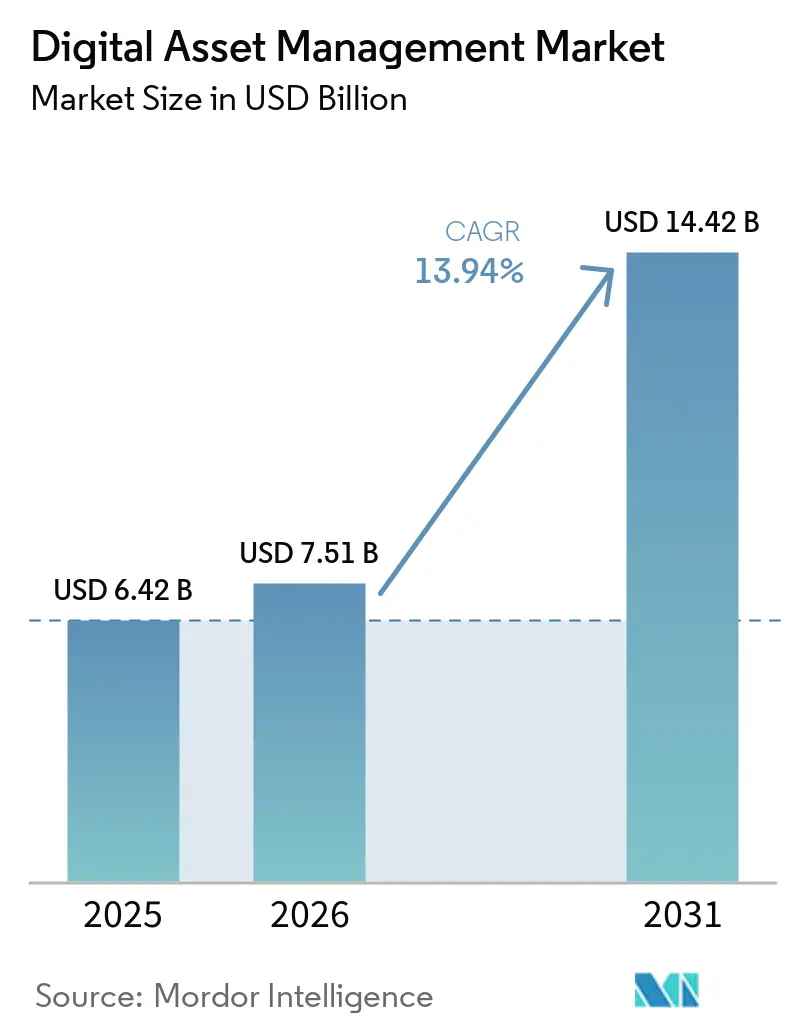

| Tamaño del Mercado (2031) | 14.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Activos Digitales por Mordor Intelligence

Se proyecta que el tamaño del mercado de gestión de activos digitales será de USD 6,42 mil millones en 2025, USD 7,51 mil millones en 2026, y alcanzará USD 14,42 mil millones en 2031, creciendo a una CAGR del 13,94% entre 2026 y 2031. La acelerada velocidad del contenido en el comercio omnicanal, la migración hacia plataformas de inteligencia artificial nativas en la nube y el endurecimiento de las normas de accesibilidad y soberanía de datos están redefiniendo las hojas de ruta de los proveedores. Los proveedores están transitando desde repositorios centrados en el almacenamiento hacia capas de orquestación que automatizan el etiquetado, la verificación de derechos y la sindicación de activos en tiempo real. La dinámica competitiva se intensificó tras la adquisición de Semrush por parte de Adobe y la fusión de Getty Images con Shutterstock, lo que desencadenó una carrera por fusionar la gestión de activos digitales, el SEO y la inteligencia de contenidos. La inteligencia artificial generativa, por su parte, se está convirtiendo en un requisito básico para los clientes empresariales que esperan la representación instantánea de activos y la búsqueda semántica.

Conclusiones Clave del Informe

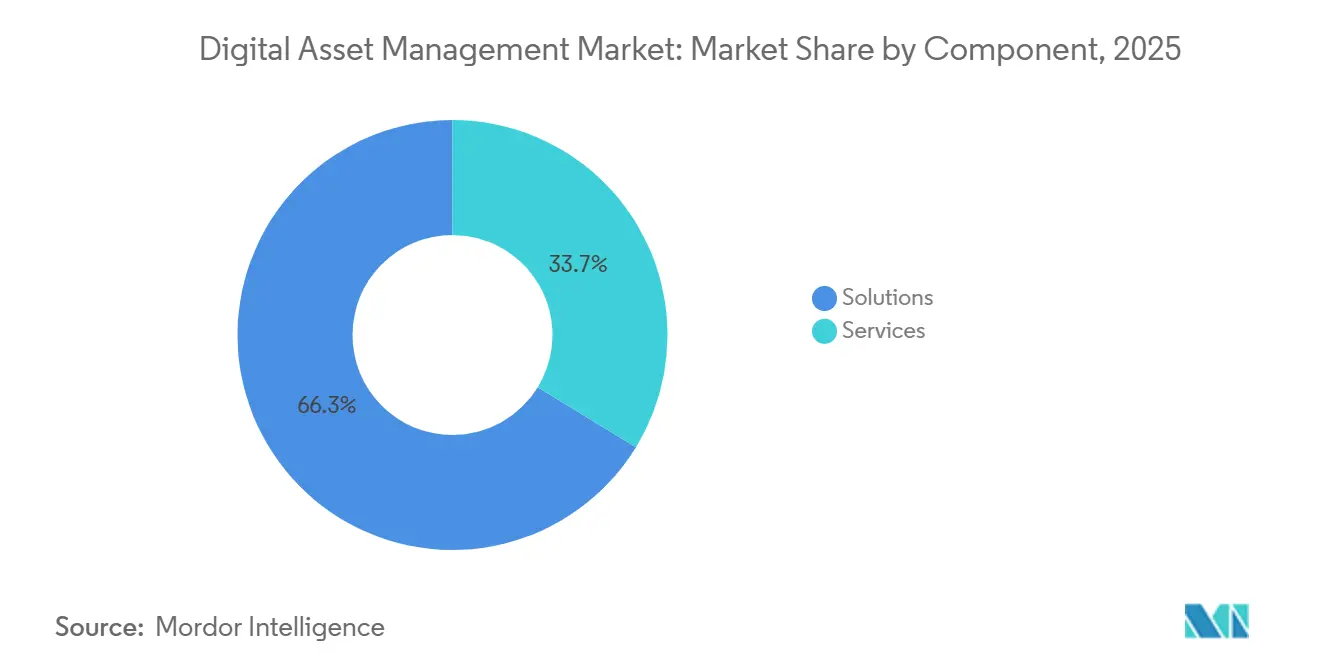

- Por componente, las soluciones lideraron con el 66,26% de la participación del mercado de gestión de activos digitales en 2025, mientras que los servicios avanzan a una CAGR del 14,33% hasta 2031.

- Por modo de implementación, las instalaciones locales mantuvieron una participación del 59,76% en 2025, mientras que se prevé que las implementaciones en la nube se expandan a una CAGR del 14,29% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 62,98% del mercado de gestión de activos digitales en 2025, mientras que las Pequeñas y Medianas Empresas (pymes) registraron el crecimiento más rápido con una CAGR del 14,01%.

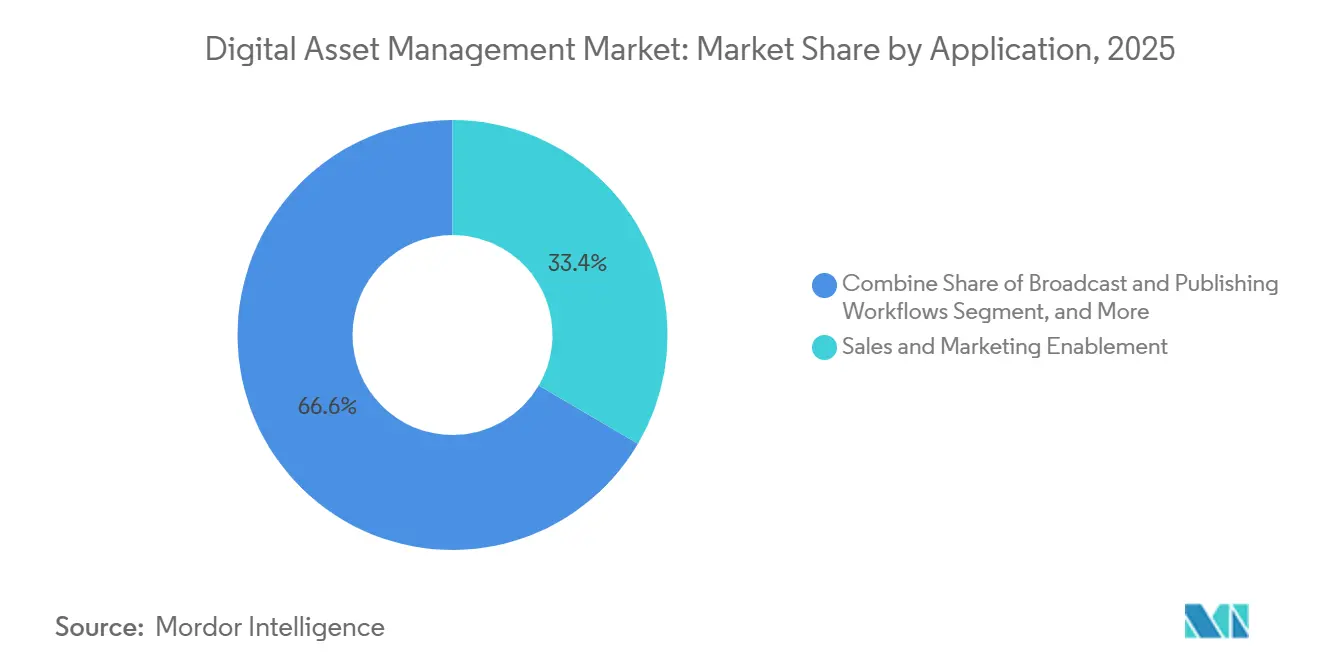

- Por aplicación, la habilitación de ventas y marketing concentró el 33,43% de los ingresos en 2025; se proyecta que la gestión de productos y comercio electrónico crecerá a una CAGR del 14,89% hasta 2031.

- Por industria de usuario final, los medios y el entretenimiento mantuvieron el 32,12% de participación en el mercado de gestión de activos digitales en 2025, mientras que la salud y las ciencias de la vida avanzan a una CAGR del 15,51% hasta 2031.

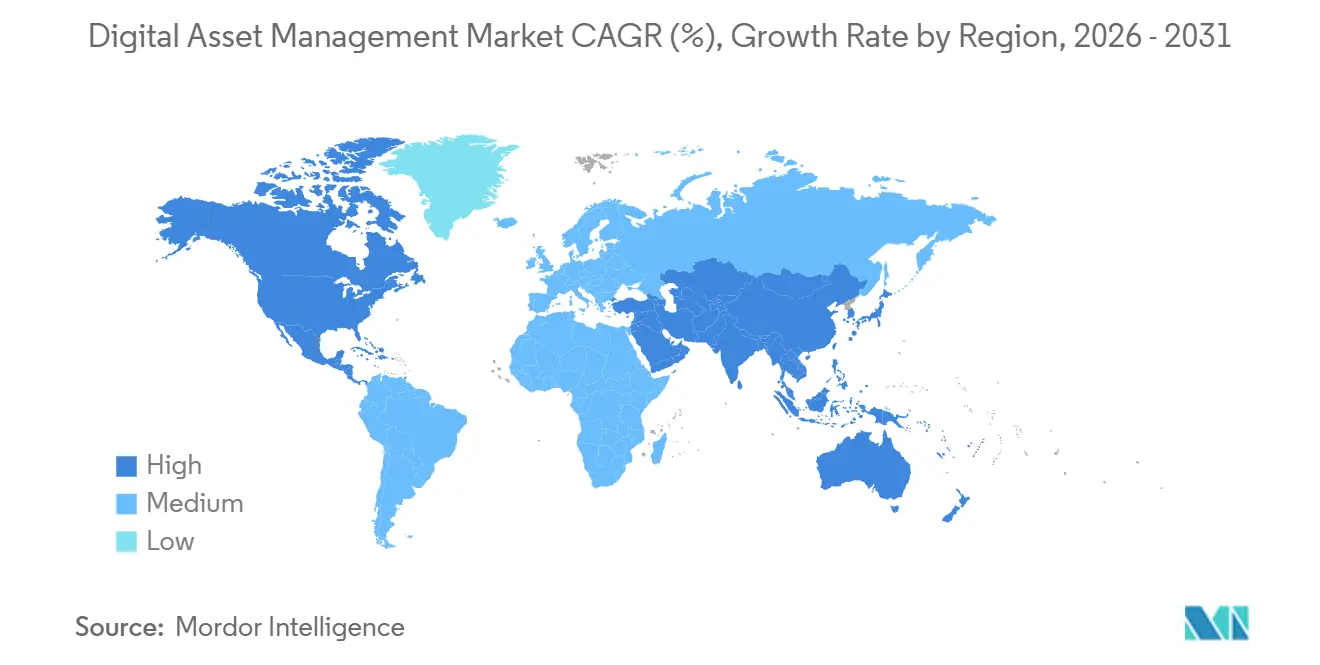

- Por geografía, América del Norte representó el 36,27% de la participación en 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 14,84% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Activos Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Volumen y Velocidad de Activos de Medios Enriquecidos en el Comercio Omnicanal | +2.8% | Global, Temprano en América del Norte y Europa | Mediano Plazo (2 a 4 Años) |

| Rápido Cambio hacia Plataformas de Gestión de Activos Digitales Nativas en la Nube con Inteligencia Artificial en América del Norte | +2.5% | Principalmente América del Norte, Extendiéndose a Europa y Asia-Pacífico | Corto Plazo (≤2 Años) |

| Creciente Demanda de Activos de Transmisión de Video Personalizada en Asia-Pacífico | +2.2% | Núcleo de Asia-Pacífico, Especialmente China, India, Japón y Corea del Sur | Mediano Plazo (2 a 4 Años) |

| Integración de la Gestión de Activos Digitales con CMS Headless para la Sindicación de Contenidos en Tiempo Real | +1.9% | Global, Liderado por Empresas Digitales en América del Norte y Europa | Corto Plazo (≤2 Años) |

| Impulso Regulatorio hacia la Accesibilidad (WCAG 2.2) que Eleva los Estándares de Metadatos en Europa | +1.6% | Europa, con Multinacionales Adoptándolo Globalmente | Largo Plazo (≥4 Años) |

| Surgimiento del Etiquetado Automático Impulsado por Inteligencia Artificial Generativa que Reduce el Tiempo de Comercialización | +2.1% | Mayor Adopción en América del Norte y Europa | Corto Plazo (≤2 Años) |

| Fuente: Mordor Intelligence | |||

Creciente Volumen y Velocidad de Activos de Medios Enriquecidos en el Comercio Omnicanal

Las marcas de bienes de consumo masivo incrementaron el gasto en publicidad digital, llevando el número de activos a millones y sobrecargando las bibliotecas heredadas. Las empresas que combinaron la gestión de activos digitales con la gestión de información de productos redujeron la creación de activos duplicados entre un 30 y un 50% y acortaron los ciclos de lanzamiento de campañas en un 26%.[1]MediaValet, "Gestión de Activos Digitales en el Sector Salud," mediavalet.com La orquestación centralizada también generó ahorros anuales de USD 184.000 gracias a la reutilización de contenidos. Los minoristas que combinan la gestión de activos digitales y la gestión de información de productos reportan ahora un 45% más de ventas habilitadas por video, ya que cada unidad de mantenimiento de existencias hereda imágenes con derechos verificados, texto localizado y variaciones generadas por inteligencia artificial bajo demanda.[2] Cloudinary, "Gestión Inteligente de Activos Digitales," cloudinary.com Con Gartner estimando que el 20% de las transacciones de comercio electrónico se realizarán a través de plataformas de inteligencia artificial para 2030, las empresas consideran la gestión de activos digitales como la columna vertebral de los escaparates automatizados e hiperpersonalizados. Esto acelera los ciclos de renovación de los sistemas locales heredados que carecen de entrega con prioridad en API.

Rápido Cambio hacia Plataformas de Gestión de Activos Digitales Nativas en la Nube con Inteligencia Artificial en América del Norte

Una empresa tecnológica de Fortune 100 migró 1,8 millones de activos (50 terabytes) a SaaS, reduciendo el costo total de propiedad y obteniendo ganancias de productividad del 25% mediante la asociación automatizada de productos con activos. Progress Software's Automate MFT anuncia costos un 50% más bajos en comparación con las soluciones de transferencia locales, cumpliendo al mismo tiempo con los controles SOC 2 e HIPAA. Bynder superó mil millones de búsquedas de inteligencia artificial en septiembre de 2025, evidenciando la creciente demanda de descubrimiento semántico y multimodal. Los proveedores en la nube compiten en inteligencia artificial integrada, API abiertas y esquemas de cumplimiento normativo, con Forrester nombrando a Aprimo y Orange Logic como líderes en 2026. Este giro hacia la nube se ve reforzado por la preferencia del director financiero por los modelos de gastos operativos, impulsando el mercado de gestión de activos digitales hacia los ingresos por suscripción.

Creciente Demanda de Activos de Transmisión de Video Personalizada en Asia-Pacífico

Las empresas de Asia-Pacífico superan a las de América del Norte en el crecimiento del presupuesto de inteligencia artificial (26% frente al 19%), y el 33% de los directores ejecutivos dirigen personalmente las iniciativas de inteligencia artificial.[3]Dhruv Dhumatkar, "Cómo Madurará la Infraestructura de Datos de Asia-Pacífico en 2026," DigiconAsia, digiconasia.net La huella de centros de datos de India está escalando a una CAGR del 16%, ejemplificada por el clúster Nvidia Blackwell de USD 2 mil millones de Yotta, previsto para su lanzamiento en agosto de 2026. La capacidad de hiperescala regional impulsa los flujos de trabajo de transcodificación, subtitulado y moderación en tiempo real, fundamentales para las transmisiones personalizadas. La instalación de 100 megavatios de UPC Volt en Hyderabad y el campus de ESR en Navi Mumbai amplían aún más la infraestructura de baja latencia, en línea con el Barómetro de Riesgos de Allianz que señala a la inteligencia artificial entre los dos principales riesgos empresariales de la región. A medida que las marcas compiten por adaptar fragmentos de video a cada espectador, las plataformas de gestión de activos digitales equipadas con codificación acelerada por GPU y gobernanza automatizada de derechos ganan prioridad estratégica.

Integración de la Gestión de Activos Digitales con CMS Headless para la Sindicación de Contenidos en Tiempo Real

La alianza de Cloudinary con Contentful en noviembre de 2025 permite a los especialistas en marketing editar video, solicitar búsquedas de inteligencia artificial y publicar sin salir de la interfaz del CMS. La API de gestión de activos digitales de Acquia incorporó webhooks y conectores de búsqueda instantánea, habilitando envíos de activos impulsados por eventos hacia cualquier interfaz headless. Sin embargo, la encuesta de Adobe en Oriente Medio muestra que solo el 57% de las grandes empresas ha implementado completamente arquitecturas de API, a pesar de que el 61% afirma contar con infraestructuras en la nube maduras. El selector de contenido nativo de Wedia dentro de Adobe Creative Cloud y Microsoft 365 demuestra cómo la vinculación dinámica elimina los errores de versión y garantiza que las actualizaciones del activo maestro se propaguen de forma universal. En conjunto, estos avances transforman la gestión de activos digitales de un sistema de registro en un sistema de acción optimizado para el comercio en tiempo real.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad de las Soluciones Empresariales de Gestión de Activos Digitales para las Pymes | -1.8% | Global, Agudo en América del Sur, África y el Sudeste Asiático | Mediano Plazo (2 a 4 Años) |

| Mandatos de Soberanía y Residencia de Datos que Limitan el Almacenamiento Transfronterizo de Activos | -2.1% | Europa Primero, Extendiéndose a India, Emiratos Árabes Unidos, China y Nigeria | Largo Plazo (≥4 Años) |

| Repositorios Heredados Fragmentados que Dificultan la Migración Sin Interrupciones | -1.5% | América del Norte y Europa | Mediano Plazo (2 a 4 Años) |

| Escasez de Mano de Obra Calificada para la Gobernanza de Metadatos Basada en Inteligencia Artificial | -1.2% | Global, Mayor en Mercados Emergentes | Largo Plazo (≥4 Años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad de las Soluciones Empresariales de Gestión de Activos Digitales para las Pymes

Los proyectos fallidos promedian USD 2,5 millones en tres años, con un 67% de abandono en los primeros 18 meses debido a una gobernanza deficiente más que a fallas del software. Las soluciones SaaS de nivel básico, como LightRocket (desde USD 350 por mes) o el nivel Team Cloud de ResourceSpace, reducen el gasto en licencias, pero a menudo omiten metadatos de inteligencia artificial, residencia multirregional y automatización avanzada. Activo advierte a los compradores que destinen entre el 15 y el 25% del gasto total a la gobernanza, contratando un gestor de activos digitales (USD 85.000-120.000) más administradores, costos que pueden rivalizar con la propia plataforma. Sin esta inversión, el caos de metadatos erosiona el retorno de la inversión, especialmente para las pequeñas empresas que carecen de capacidad de gestión del cambio.

Mandatos de Soberanía y Residencia de Datos que Limitan el Almacenamiento Transfronterizo de Activos

La Ley de Resiliencia Operativa Digital de la Unión Europea, la Ley de Datos y el Marco de Soberanía en la Nube exigen el procesamiento localizado, lo que obliga a los proveedores de gestión de activos digitales a desplegar clústeres exclusivos para la Unión Europea y obtener la certificación SEAL.[4]Comisión Europea, "Estrategia Digital," digital-strategy.ec.europa.eu Microsoft reconoció que no puede proteger completamente los datos de la Unión Europea de la exposición a la Ley CLOUD de los Estados Unidos, lo que aumenta la presión de los clientes para optar por el alojamiento europeo. Fuera de Europa, la Ley de Protección de Datos Personales Digitales de India, la Ley de Protección de Información Personal de China y las leyes de Nigeria de 2023 crean un mosaico de normas de residencia documentadas por DLA Piper. Estos mandatos incrementan los costos de infraestructura, retrasan los despliegues globales y complican la expansión del mercado de gestión de activos digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno en Medio de la Complejidad de la Gobernanza

Las soluciones representaron el 66,26% de la participación del mercado de gestión de activos digitales en 2025, impulsadas por inversiones en motores de etiquetado con inteligencia artificial, módulos de derechos y orquestadores de flujos de trabajo. Sin embargo, se prevé que los ingresos por servicios superen el tamaño general del mercado de gestión de activos digitales con una CAGR del 14,33% hasta 2031, a medida que las empresas se enfrentan a metadatos complejos y a la proliferación de sistemas heredados. Las grandes migraciones, como el proyecto de 1,8 millones de activos de Infogain, revelan que la limpieza, el mapeo y la administración de metadatos a menudo superan las cargas de trabajo de configuración del software. Las organizaciones que destinan entre el 15 y el 25% de los presupuestos del programa a la gobernanza logran puestas en marcha un 40% más rápidas y una adopción por parte de los usuarios un 60% mayor, lo que impulsa la demanda recurrente de implementación, gestión del cambio y contratos de metadatos gestionados.

Además, los proveedores incorporan cada vez más el ajuste de modelos de inteligencia artificial y la optimización continua de flujos de trabajo en los niveles de suscripción, difuminando las fronteras entre software y servicios. Los clientes se apoyan en los socios para entrenar modelos de visión con iconografía específica de la marca y para recalibrar taxonomías que reflejen los nuevos lanzamientos de productos. A medida que la gestión de activos digitales evoluciona de sistema de registro a sistema de acción, los servicios profesionales se convierten en el engranaje que mantiene alineados la gobernanza, el cumplimiento normativo y la satisfacción del usuario con los resultados empresariales.

Por Modo de Implementación: La Nube Avanza a Pesar del Arraigo de las Instalaciones Locales

Las implementaciones locales representaron el 59,76% del mercado de gestión de activos digitales en 2025, ya que las industrias fuertemente reguladas aún prefieren la infraestructura interna. Sin embargo, se proyecta que las instancias en la nube crecerán un 14,29% anual hasta 2031, impulsadas por menores costos iniciales, escalabilidad elástica y complementos de inteligencia artificial integrados. Las soluciones SaaS como Automate MFT de Progress Software anuncian un costo de propiedad un 50% menor que las infraestructuras autogestionadas, cumpliendo al mismo tiempo con los estándares SOC 2 e HIPAA. Las empresas que migran a nubes con prioridad en API reportan tiempos de respuesta de interfaz más rápidos, actualizaciones más sencillas y opciones de integración modular que acortan las colas de desarrollo.

Las normas de soberanía de datos sí sostienen patrones híbridos. Los bancos europeos, por ejemplo, mantienen los archivos maestros en servidores locales para cumplir con la Ley de Resiliencia Operativa Digital, pero envían derivados y representaciones a nubes regionales para su distribución. En Asia-Pacífico, las inversiones de hiperescala de Yotta, UPC Volt y ESR crean anclajes locales que permiten a las marcas cumplir con las directrices de localización de datos mientras aprovechan el procesamiento enriquecido con GPU para video generativo. Con el tiempo, las nubes multiinquilino con particiones soberanas opcionales parecen destinadas a absorber la mayor parte de las nuevas cargas de trabajo, incluso cuando los archivos de misión crítica permanezcan en instalaciones locales.

Por Tamaño de Organización: Las Pymes se Aceleran con Precios por Consumo

Las grandes empresas mantuvieron el 62,98% de participación en 2025 gracias a su capacidad de capital y a sus administradores internos, pero las Pequeñas y Medianas Empresas (pymes) representan el segmento de más rápido crecimiento del mercado de gestión de activos digitales con una CAGR del 14,01%. Los precios flexibles de ResourceSpace y LightRocket, junto con los constructores de automatización sin código de Cloudinary, permiten a las empresas más pequeñas implementar la gestión de activos digitales sin conocimientos de programación ni consultores de seis cifras. Sin embargo, los costos de personal siguen siendo un obstáculo: Activo estima que el equipo mínimo de gobernanza requiere un gestor de activos digitales a tiempo completo más varios curadores a tiempo parcial, un gasto que muchas pymes compensan externalizando a socios de servicios gestionados.

Las implementaciones exitosas en el mercado medio enfatizan plantillas con restricciones que bloquean los elementos de marca mientras permiten ediciones locales, manteniendo así la coherencia sin aumentar la plantilla. Mientras tanto, las grandes organizaciones continúan persiguiendo implementaciones a escala continental que combinan consejos de activos regionales y modelos de inteligencia artificial personalizados para clasificar productos en más de 190 países, asegurando que mantengan el dominio del gasto incluso cuando el crecimiento se inclina hacia la base de clientes de larga cola.

Por Aplicación: La Gestión de Comercio Electrónico Supera los Flujos de Trabajo Tradicionales de Campañas

La habilitación de ventas y marketing representó el 33,43% de los ingresos de 2025, pero se prevé que la gestión de productos y comercio electrónico supere a todos los demás casos de uso con una CAGR del 14,89%. El auge del contenido atómico, un maestro que genera representaciones específicas por localidad, canal y unidad de mantenimiento de existencias, ha estrechado el vínculo entre la gestión de activos digitales y la gestión de información de productos. Los minoristas que integran ambos sistemas logran una entrega de imágenes a escaparates digitales un 90% más rápida y un aumento del 45% en las ventas impulsadas por video. El mercado de gestión de activos digitales para el comercio electrónico también se beneficia de motores de inteligencia artificial que puntúan automáticamente las imágenes para verificar su conformidad con las directrices de los mercados en línea, reduciendo drásticamente los rechazos de listados.

Los flujos de trabajo tradicionales de transmisión y publicación siguen demandando transcodificaciones versionadas, sincronización de subtítulos y recuperación de archivos, lo que mantiene a las empresas de medios como clientes ancla. Sin embargo, incluso las emisoras están rediseñando contenidos para aplicaciones directas al consumidor que replican las tácticas de personalización del comercio electrónico, difuminando aún más las fronteras entre la habilitación de campañas y los servicios de contenido transaccional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Salud y las Ciencias de la Vida Emergen como el Sector de Mayor Dinamismo

Los medios y el entretenimiento mantuvieron una participación del 32,12% en 2025, aprovechando la gestión de activos digitales para grandes bibliotecas de video, el versionado episódico y las ventanas de derechos. Sin embargo, la salud y las ciencias de la vida registrarán una CAGR del 15,51% hasta 2031, impulsadas por plataformas conformes con HIPAA que centralizan videos de educación para pacientes, módulos de formación médica y creatividades para recaudación de fondos. MediaValet señala que todos sus clientes del sector salud alcanzaron el retorno de la inversión en menos de un año, lo que subraya la demanda latente de centros de activos regulados y multisede.

La adopción en el sector BFSI aumenta ante el endurecimiento de los mandatos de verificación de identidad del cliente y divulgación, mientras que las marcas de comercio minorista y bienes de consumo masivo amplían los estantes digitales que deben localizar promociones al instante. La manufactura, el gobierno, la educación y las tecnologías de la información aportan cada uno requisitos de nicho, desde el almacenamiento de modelos CAD tridimensionales hasta los niveles de autorización de seguridad multinivel, que impulsan esquemas de metadatos especializados. En conjunto, estos sectores diversifican los ingresos y reducen la dependencia de los grandes grupos de medios, protegiendo a los proveedores frente a los ciclos de gasto en entretenimiento.

Análisis Geográfico

América del Norte, con el 36,27% de los ingresos de 2025, se beneficia de la temprana adopción de SaaS y de amplios presupuestos para canalizaciones de contenido asistidas por inteligencia artificial. Las empresas de la región lideran en el despliegue de búsqueda semántica e integran la gestión de activos digitales con nubes de marketing más amplias, lo que refuerza la posición dominante de la región pero también intensifica la competencia entre proveedores. Europa le sigue de cerca, aunque su trayectoria está marcada por WCAG 2.2, la Ley de Resiliencia Operativa Digital y las incipientes certificaciones de soberanía en la nube SEAL, que elevan el gasto en cumplimiento normativo pero también impulsan la demanda de controles automatizados de vencimiento de derechos y residencia de datos. La admisión de Microsoft en 2025 sobre la exposición a la Ley CLOUD aceleró el cambio hacia nubes alojadas en la Unión Europea, lo que llevó a los proveedores a lanzar regiones en Fráncfort, París y Varsovia dedicadas a cargas de trabajo con gran volumen de contenido.

Asia-Pacífico es el motor de crecimiento del mercado de gestión de activos digitales, proyectado con una CAGR del 14,84% hasta 2031. Las estrategias gubernamentales de inteligencia artificial en China, India y Japón están desbloqueando subvenciones públicas para clústeres de GPU locales, convirtiendo los vientos favorables de infraestructura en presupuestos empresariales para la gestión de activos digitales. La cartera de centros de datos de 580.000 metros cuadrados de India y el gasto de USD 2 mil millones en GPU de Yotta destacan la escala de la inversión que dirige las cargas de trabajo hacia la región. La disposición de las empresas de Asia-Pacífico a incrementar los presupuestos de inteligencia artificial más rápido que sus pares globales subraya la demanda de plataformas de gestión de activos digitales que integren modelos de difusión generativa, control de calidad de video y soporte de taxonomía multilingüe de forma nativa.

América del Sur está consolidando un centro regional anclado en Brasil, que concentra aproximadamente el 41% de la capacidad de tecnologías de la información instalada del continente. El complejo BZR 50 mil millones (USD 9,62 mil millones) de TikTok Pecém y la expansión escalonada de BZR 50 mil millones (USD 9,62 mil millones) de Rio IA City apuntan a una base direccionable en crecimiento, aunque el vencimiento del incentivo Redata en marzo de 2026 redujo drásticamente las previsiones de inversión anual. Por lo tanto, es probable que persistan los patrones de alojamiento híbrido local/externo mientras los proveedores sopesan la latencia frente al costo.

Oriente Medio y África muestran una adopción desigual pero prometedora. Las empresas del Golfo, con infraestructuras en la nube maduras, buscan soluciones de gestión de activos digitales listas para API que conecten contenidos multilingües y culturalmente adaptados, mientras que partes de África apuestan por estrategias con prioridad en dispositivos móviles a medida que se amplía el ancho de banda. Los programas de digitalización gubernamental y los mandatos de nube soberana deberían incrementar gradualmente el gasto, pero la escasez de habilidades y las brechas de conectividad moderarán el ritmo.

Panorama Competitivo

La concentración en el mercado de gestión de activos digitales se modera a medida que los especialistas nativos en la nube erosionan la participación de los actores establecidos. Adobe, OpenText, Oracle, Bynder y Aprimo mantienen el liderazgo gracias a sus soluciones integrales y amplios catálogos de integración. El acuerdo de USD 1.900 millones de Adobe con Semrush combina la gestión de activos digitales con la inteligencia de contenidos, permitiendo a los especialistas en marketing vincular las etiquetas de activos con el posicionamiento en buscadores, un diferenciador que ninguno de sus competidores iguala aún. La fusión de Getty Images y Shutterstock por USD 3.700 millones condensó los flujos de trabajo de imágenes de archivo, incentivando a los proveedores de gestión de activos digitales a incorporar de forma nativa las conciliaciones de derechos que protegen contra las licencias vencidas.

El impulso del código abierto, liderado por el lanzamiento de Hyland en agosto de 2025 de su Repositorio de Contenido en la Nube, ofrece a las empresas una vía de escape del bloqueo de proveedor al tiempo que fomenta un ecosistema de complementos. El lanzamiento XI de Canto fusiona sus adquisiciones de 2023-24 en una interfaz impulsada por inteligencia artificial generativa, ilustrando cómo los proveedores de nivel medio superan conjuntos de funcionalidades. Cloudinary, calificado como Visionario por Gartner, atrae a los desarrolladores con más de 25 kits de desarrollo de software y una facturación basada en el uso que escala tanto hacia abajo como hacia arriba, captando marcas con prioridad en SaaS.

Quedan espacios en blanco en torno a los metadatos de inteligencia artificial con validación humana en el ciclo, la orquestación de CMS headless y la asistencia para la migración por fases. Los proveedores que aborden la fatiga de gobernanza, ya que el 73% de los proyectos fracasan después de 18 meses, mediante la incorporación de herramientas de administración y paneles de retorno de la inversión, captarán la demanda latente. En general, los cinco principales proveedores concentran conjuntamente entre el 55 y el 65% de la participación.

Líderes de la Industria de Gestión de Activos Digitales

Adobe Inc.

Canto Inc.

CELUM GmbH

Oracle Corporation

IBM Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Yotta Data Services comprometió USD 2 mil millones para un clúster de GPU Nvidia Blackwell en Noida, India, previsto para su despliegue en agosto de 2026.

- Febrero de 2026: Hyland amplió su Nube de Innovación de Contenido, citando un aumento interanual del 220% en la adopción de flujos de trabajo agénticos durante el cuarto trimestre de 2025.

- Febrero de 2026: ESR invirtió 900 millones de rupias (USD 108 millones) para construir un campus multinivel preparado para inteligencia artificial en Navi Mumbai.

- Enero de 2026: Wedia publicó un documento posicionando la gestión de activos digitales como la columna vertebral creativa de la era de la inteligencia artificial generativa.

Alcance del Informe Global del Mercado de Gestión de Activos Digitales

El Informe del Mercado de Gestión de Activos Digitales está segmentado por Componente (Soluciones, Servicios), Modo de Implementación (Local, Nube), Tamaño de Organización (Pymes, Grandes Empresas), Aplicación (Habilitación de Ventas y Marketing, Flujos de Trabajo de Transmisión y Publicación, Gestión de Productos y Comercio Electrónico, Repositorios de Fotografía, Gráficos y Diseño, Gestión de Documentos y Conocimiento), Industria de Usuario Final (Medios y Entretenimiento, BFSI, Gobierno y Sector Público, Salud y Ciencias de la Vida, Comercio Minorista y Bienes de Consumo Masivo, Manufactura, Tecnologías de la Información y Telecomunicaciones, Resto de la Industria de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Local |

| Nube (SaaS) |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Habilitación de Ventas y Marketing |

| Flujos de Trabajo de Transmisión y Publicación |

| Gestión de Productos y Comercio Electrónico |

| Repositorios de Fotografía, Gráficos y Diseño |

| Gestión de Documentos y Conocimiento |

| Medios y Entretenimiento |

| BFSI |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo Masivo |

| Manufactura |

| Tecnologías de la Información y Telecomunicaciones |

| Resto de la Industria de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Componente | Soluciones | |

| Servicios | ||

| Por Modo de Implementación | Local | |

| Nube (SaaS) | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | |

| Grandes Empresas | ||

| Por Aplicación | Habilitación de Ventas y Marketing | |

| Flujos de Trabajo de Transmisión y Publicación | ||

| Gestión de Productos y Comercio Electrónico | ||

| Repositorios de Fotografía, Gráficos y Diseño | ||

| Gestión de Documentos y Conocimiento | ||

| Por Industria de Usuario Final | Medios y Entretenimiento | |

| BFSI | ||

| Gobierno y Sector Público | ||

| Salud y Ciencias de la Vida | ||

| Comercio Minorista y Bienes de Consumo Masivo | ||

| Manufactura | ||

| Tecnologías de la Información y Telecomunicaciones | ||

| Resto de la Industria de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de gestión de activos digitales para 2031?

Se espera que el mercado alcance USD 14,42 mil millones para 2031.

¿Qué modelo de implementación está creciendo más rápido?

Se prevé que las implementaciones basadas en la nube crezcan a una CAGR del 14,29% entre 2026 y 2031.

¿Qué segmento de aplicación muestra el mayor crecimiento?

La gestión de productos y comercio electrónico avanza a una CAGR del 14,89% hasta 2031.

¿Por qué los ingresos por servicios crecen más rápido que el software en la gestión de activos digitales?

Las empresas necesitan experiencia en implementación, migración de metadatos y gobernanza, lo que impulsa los servicios a una CAGR del 14,33%.

¿Qué región ofrece las mejores perspectivas de crecimiento para la gestión de activos digitales?

Asia-Pacífico lidera con una CAGR proyectada del 14,84% hasta 2031, respaldada por iniciativas soberanas de inteligencia artificial y construcciones de centros de datos de hiperescala.

¿Cuál es la principal barrera para que las pymes adopten la gestión de activos digitales?

El alto costo total de propiedad, incluida la dotación de personal para la gobernanza, sigue siendo el principal obstáculo.

Última actualización de la página el: