Tamaño y cuota del mercado europeo de disposición de activos de TI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

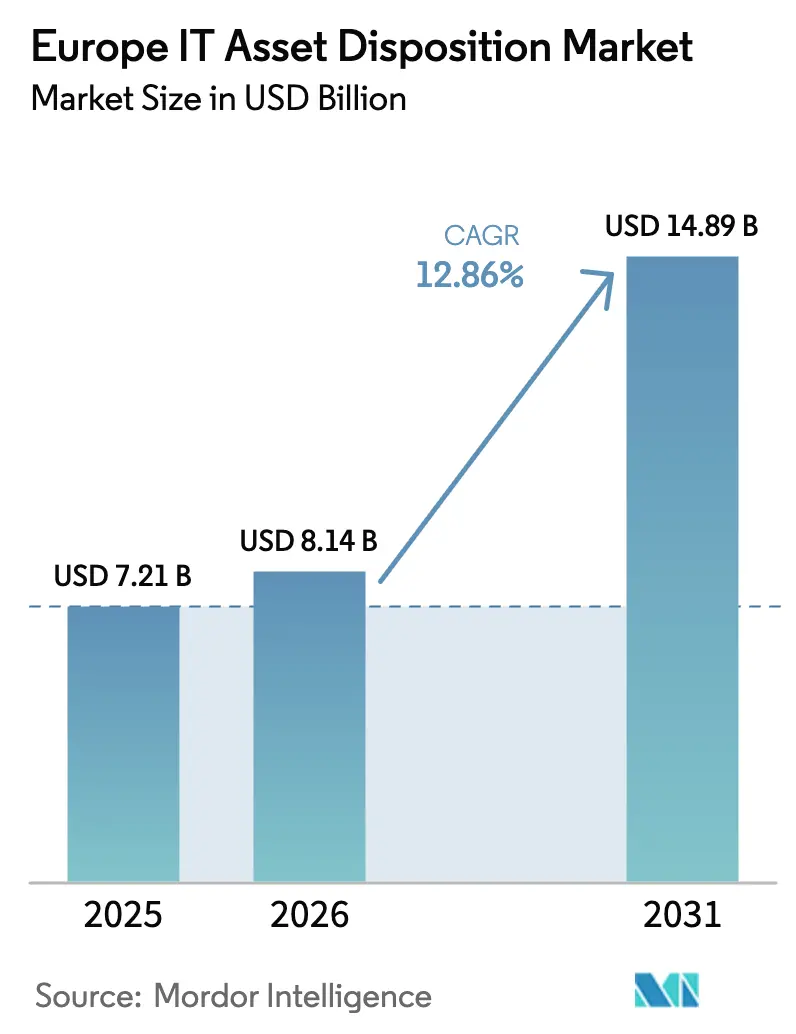

| Tamaño del mercado en el año base (2025) | 7.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.86% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de disposición de activos de TI por Mordor Intelligence

El tamaño del mercado europeo de disposición de activos de TI fue valorado en 7.210 millones de USD en 2025 y se estima que crecerá desde 8.140 millones de USD en 2026 hasta alcanzar 14.890 millones de USD en 2031, a una CAGR del 12,86% durante el período de previsión (2026-2031). Las etiquetas de eficiencia energética obligatorias para PC que entrarán en vigor en 2026, la Directiva de Información Corporativa sobre Sostenibilidad (CSRD) ya en vigor, y los programas plurianuales de migración a la nube están combinándose para incrementar los volúmenes de retiro de activos y reformar los modelos de ingresos de los proveedores. Los clientes corporativos están renovando rápidamente flotas enteras de hardware antes de la prohibición de las etiquetas de eficiencia energética, mientras que los acuerdos de Dispositivo como Servicio integran la disposición en contratos de tipo suscripción predecibles. Los incentivos de devolución de los fabricantes de equipos originales (OEM) están apoyando adicionalmente los márgenes de comercialización, y las adquisiciones impulsadas por capital privado están integrando a los reacondicionadores regionales en centros transfronterizos que ofrecen ventajas de escala en pruebas, clasificación y logística.

Conclusiones clave del informe

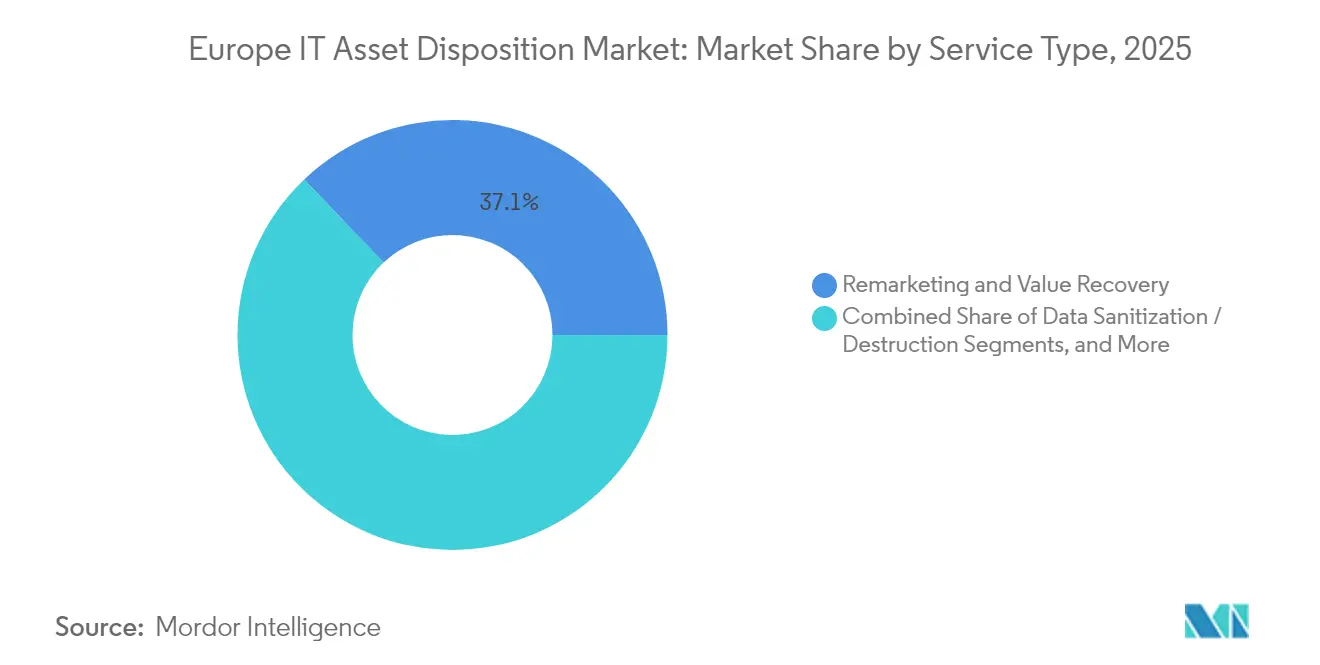

- Por tipo de servicio, Recuperación de Valor mediante Comercialización lideró con el 37,12% de la cuota del mercado europeo de disposición de activos de TI en 2025, mientras que se proyecta que la Logística Inversa y Desinstalación se disparará a una CAGR del 13,48% hasta 2031.

- Por tipo de activo, Computadoras y Portátiles representaron el 34,92% del tamaño del mercado europeo de disposición de activos de TI en 2025, mientras que se prevé que los Dispositivos Móviles se expandan a una CAGR del 14,35% hasta 2031.

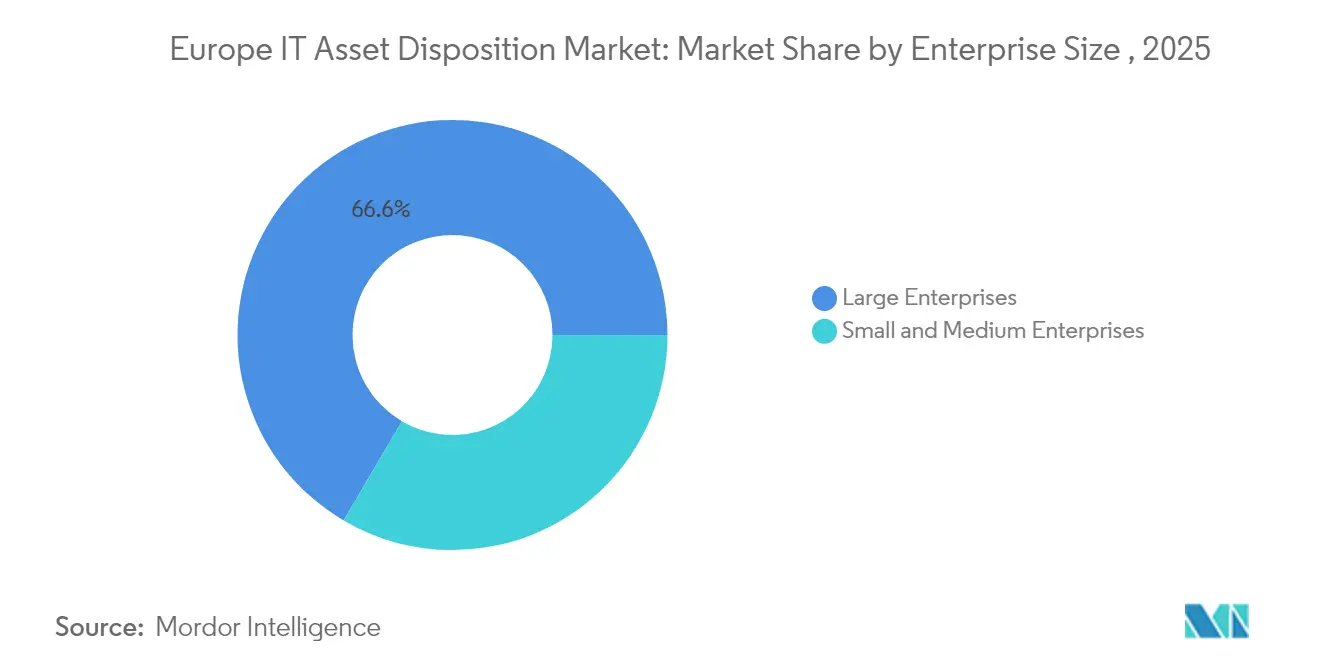

- Por tamaño de empresa, las Grandes Empresas captaron el 66,55% del gasto en 2025; las Pequeñas y Medianas Empresas avanzan a una CAGR del 14,92% hasta 2031.

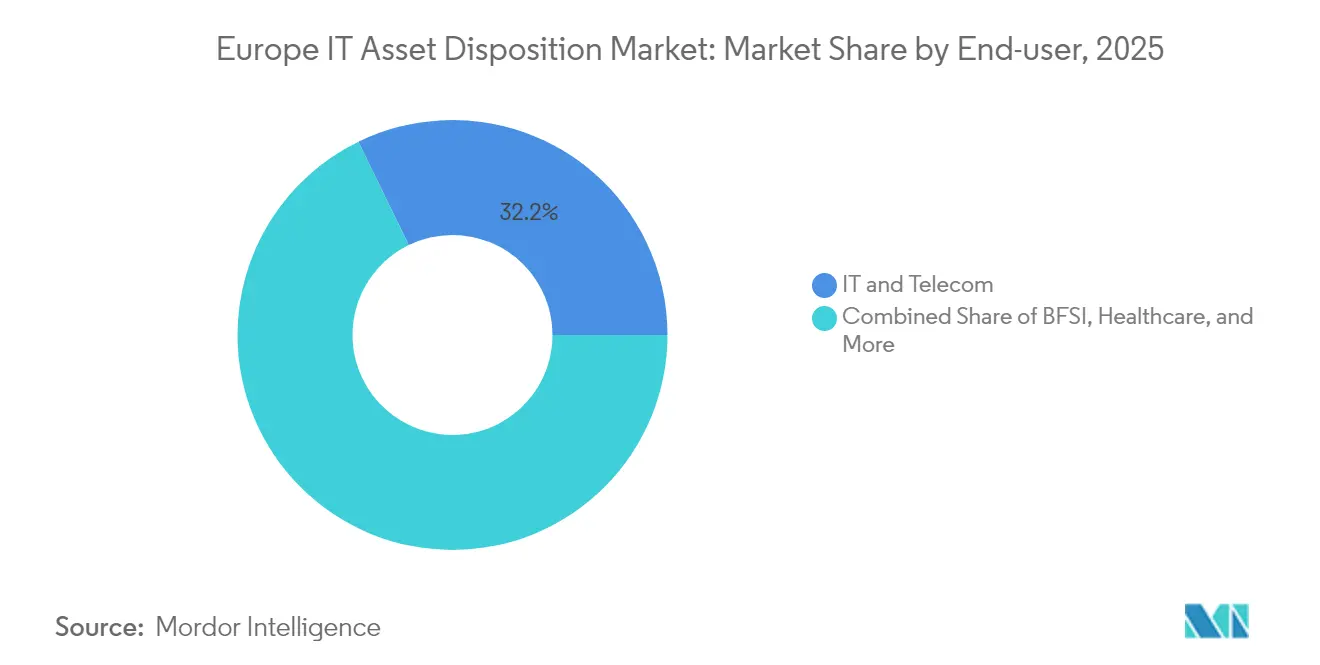

- Por vertical de usuario final, TI y Telecomunicaciones mantuvo una cuota de ingresos del 32,21% en 2025, mientras que se espera que el sector Sanitario crezca más rápido, con una CAGR del 13,92% entre 2026 y 2031.

- Por país, el Reino Unido mantuvo el 21,53% de la cuota del mercado europeo de disposición de activos de TI en 2025; Polonia muestra el mayor crecimiento proyectado con una CAGR del 12,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de disposición de activos de TI

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aceleración de la renovación de PC por la prohibición de etiquetas de eficiencia energética de la UE en 2026 | +2.1% | UE-27, con mayor intensidad en Alemania, Francia y los Países Bajos | Corto plazo (≤ 2 años) |

| La obligación corporativa de informes CSRD impulsa la disposición de activos de TI auditada | +1.8% | Grandes empresas de la UE-27, con efecto de desbordamiento hacia el Reino Unido y Suiza | Medio plazo (2-4 años) |

| Los programas de devolución de OEM subvencionan los márgenes de comercialización | +1.4% | Global, con adopción temprana en los países nórdicos y Alemania | Medio plazo (2-4 años) |

| El cambio a contratos de Dispositivo como Servicio integra la disposición de activos de TI | +1.6% | Núcleo de Europa Occidental, en expansión hacia Europa Oriental | Largo plazo (≥ 4 años) |

| Salida de la nube desde hardware envejecido de centros de datos en las instalaciones | +1.9% | Global, concentrado en centros empresariales | Corto plazo (≤ 2 años) |

| Las adquisiciones de capital privado crean centros paneuropeos | +1.3% | Europa Occidental primero, luego Europa Central y Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la renovación de PC por la prohibición de etiquetas de eficiencia energética de la UE en 2026

La próxima etiqueta de eficiencia energética de la UE elimina efectivamente del mercado los equipos informáticos de bajo rendimiento y empuja a las empresas a reemplazar los PC heredados antes del plazo de 2026. Muchos equipos de adquisiciones están adelantando los presupuestos de renovación para evitar inventarios no conformes, lo que está previsto que incremente significativamente los volúmenes del mercado europeo de disposición de activos de TI. Los proveedores capaces de capturar estas unidades con antelación se benefician de valores residuales más altos antes de que se produzca la saturación del mercado secundario, y la regulación encaja con el marco más amplio de Ecodiseño para Productos Sostenibles que introduce los Pasaportes de Producto Digital a partir de 2027.[1]Apple Inc., "Informe de Progreso Medioambiental 2024," apple.comComo resultado, los recicladores y reacondicionadores certificados tienen una ventana de oportunidad para consolidar contratos de suministro con grandes corporaciones y acelerar las inversiones en capacidad.

La obligación corporativa de informes CSRD impulsa la disposición de activos de TI auditada

Desde enero de 2024, la CSRD obliga a alrededor de 50.000 empresas europeas a divulgar las emisiones de Alcance 3, convirtiendo el seguimiento verificable del ciclo de vida de los dispositivos en una cuestión a nivel de consejo de administración. Las grandes multinacionales ahora adjudican contratos de disposición basándose en la preparación para auditorías, la transparencia de la cadena de custodia y la presentación de informes sobre el impacto de carbono, en lugar de basarse únicamente en tarifas por unidad. Los proveedores de disposición de activos de TI con flujos de trabajo integrados de destrucción de datos, reciclaje y comercialización, cada uno acompañado de documentación a prueba de manipulaciones, ascienden al estatus de proveedor preferido en las solicitudes de propuestas. Las cadenas sanitarias, por ejemplo, seleccionan cada vez más a proveedores que puedan demostrar el cumplimiento de la Ley de Tecnología de la Información Sanitaria para la Salud Económica y Clínica (HITECH) junto con los ahorros de gases de efecto invernadero, impulsando al mercado europeo de disposición de activos de TI hacia la diferenciación por calidad del servicio.

Los programas de devolución de OEM subvencionan los márgenes de comercialización

Los OEM, desde la electrónica de consumo hasta la industrial, incorporan ahora créditos de intercambio que garantizan valores mínimos para los dispositivos devueltos a través de los canales autorizados de disposición de activos de TI. El compromiso de Apple de utilizar un 100% de cobalto reciclado en todas las baterías y un 99% de imanes de tierras raras reciclados para 2025 establece un referente de circularidad que empuja a las empresas a asociarse con recicladores aprobados por la marca. Siemens ofrece opciones de devolución pan-EEE para embalajes y baterías, permitiendo a los clientes cumplir con las obligaciones de la Directiva sobre Residuos de Aparatos Eléctricos y Electrónicos (RAEE) sin necesidad de contratar proveedores adicionales.[2]Siemens AG, "Información sobre devolución y reciclaje de productos," siemens.comEstos incentivos de devolución reducen el riesgo de inventario para los socios de disposición de activos de TI, permiten a los proveedores presentar ofertas más competitivas y mantienen los activos de alta calidad en canales conformes.

El cambio a contratos de Dispositivo como Servicio integra la disposición de activos de TI

En el modelo de Dispositivo como Servicio, el hardware se entrega, se presta soporte y, finalmente, se recupera bajo una única suscripción plurianual. SHI International, Foxway y otros proveedores incluyen ahora la disposición certificada en la tarifa mensual, convirtiendo la eliminación como pago único en un flujo de caja recurrente.[3]Foxway, "Informe Anual y de Sostenibilidad 2024," foxway.comLos clientes obtienen costes predecibles y evitan múltiples licitaciones, mientras que los proveedores aseguran el suministro de activos y pueden planificar inversiones a largo plazo en líneas de reacondicionamiento o equipos de trituración. El modelo se alinea con el impulso de los equipos financieros de clasificar los dispositivos como gasto operativo y cumple los requisitos de seguimiento de datos de la CSRD de forma inherente.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aplicación fragmentada de la Directiva RAEE en toda la UE-27 | -1.2% | Europa Meridional y Oriental, las más afectadas | Medio plazo (2-4 años) |

| Los costes logísticos vinculados a la inflación comprimen los márgenes | -0.9% | Norte de Europa de alto coste | Corto plazo (≤ 2 años) |

| Las exportaciones al mercado gris erosionan el volumen certificado | -0.7% | Fronteras de la UE Oriental | Largo plazo (≥ 4 años) |

| Estigma de los dispositivos reacondicionados entre los compradores empresariales | -0.5% | Principalmente Europa Occidental | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aplicación fragmentada de la Directiva RAEE en toda la UE-27

Los organismos reguladores interpretan las normas sobre residuos de aparatos eléctricos y electrónicos de manera diferente, por lo que los flujos de activos transfronterizos deben cumplir con varios procedimientos de mantenimiento de registros, cada uno de los cuales añade costes. La generación de residuos electrónicos de 12,5 kg per cápita en Alemania contrasta con una aplicación menos estricta en Polonia, lo que obliga a los proveedores a mantener múltiples licencias y auditorías, complicando la planificación de rutas y socavando las posibles economías de escala. Hasta que mejore la armonización, los operadores incurren en gastos de cumplimiento duplicados y en un despacho de aduanas más lento en los corredores transfronterizos de la UE.

Los costes logísticos vinculados a la inflación comprimen los márgenes

El combustible, los salarios de los conductores y el seguro de vehículos especializados han aumentado, elevando el transporte hasta el 25% del coste total de eliminación para los dispositivos de bajo valor. Los vehículos seguros no pueden simplemente integrarse en las redes de transporte de mercancías convencionales, y las recogidas en oficinas dispersas rara vez llenan un camión. Esta economía perjudica a las operaciones de recogida de menor escala y erosiona el margen, especialmente para los activos con un valor residual inferior a 50 USD. Los proveedores responden agrupando los días de recogida, invirtiendo en telemática para la optimización de rutas o desplegando trituración in situ para eliminar los retornos donde sea factible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: la comercialización sigue siendo el núcleo de mayor valor

Recuperación de Valor mediante Comercialización mantuvo el 37,12% de los ingresos de 2025, lo que subraya el apetito por los equipos reacondicionados que satisfacen objetivos de presupuesto y sostenibilidad. Los programas de clasificación certificada y de garantía sólida ofrecen seguridad a los compradores, mientras que los programas de devolución de OEM refuerzan los precios mínimos de recompra, permitiendo a los proveedores capturar un margen adicional en la reventa. La Logística Inversa y Desinstalación, la línea de más rápido crecimiento con una CAGR del 13,48%, refleja a las empresas multisede que programan renovaciones simultáneas antes del plazo de las etiquetas de eficiencia energética. Los servicios de extracción con cadena de custodia segura cuentan con primas de precio, garantizando la protección de datos y de marca durante el tránsito. La Gestión de Devolución de Arrendamiento y Fin de Vida se beneficia del interés de las entidades financieras en presentar credenciales de economía circular. El Saneamiento de Datos gana una demanda constante a medida que los clientes se alinean con los protocolos ISO 27001 y NIST SP 800-88.

Las estructuras de contratos integrados dominan la contratación de los clientes. Los marcos de proveedor único que abarcan recogida, borrado, reventa e informes eliminan la carga de coordinación. La inspección óptica habilitada por IA y los rastreadores de Internet de las Cosas (IoT) mejoran la previsión de rendimiento e incrementan la productividad laboral en la línea de pruebas. Las ofertas de recuperación de baterías y minería urbana se encuentran en el segmento «Otros» y ganan cuota en mercados donde la escasez de materias primas eleva el valor de los minerales críticos. Los proveedores que dominan tanto la extracción de componentes como la reventa de dispositivos completos logran un mayor retorno por kilogramo y amplían la ventaja competitiva de sus plataformas. El mercado europeo de disposición de activos de TI sigue, por tanto, valorando las habilidades de comercialización al tiempo que recompensa la precisión logística.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de activo: los teléfonos inteligentes se disparan

Las Computadoras y Portátiles representaron el 34,92% de la facturación de 2025, respaldados por una renovación de flotas corporativas que se acelera a lo largo de 2026. Sin embargo, los Dispositivos Móviles, desde teléfonos inteligentes hasta tabletas resistentes, son el segmento de más rápido crecimiento con una CAGR del 14,35%. Los intervalos de renovación más cortos de dos a tres años y la tendencia de traer el propio dispositivo (BYOD) alimentan los volúmenes de unidades, mientras que la fuerte demanda secundaria en África y el Sudeste Asiático eleva los precios de venta medios. Los Servidores y Matrices de Almacenamiento, aunque en menor número, ofrecen una alta densidad de valor debido a los conectores chapados en oro y las carcasas de aluminio. Sus calendarios de eliminación se alinean con los hitos de la migración a la nube, y la estricta necesidad de borrado de datos los convierte en activos de margen premium para los proveedores seguros de disposición de activos de TI.

La computación en el borde produce una nueva oleada de microservidores y pasarelas dispersas por sitios minoristas o industriales, lo que añade complejidad a la recogida. Mientras tanto, el centro de reacondicionamiento sueco de Advania pone de relieve las inversiones de escala necesarias para procesar 1 millón de dispositivos anuales, lo que refuerza cómo las ampliaciones de capacidad marcan el ritmo competitivo. Los flujos emergentes como los cargadores de vehículos eléctricos y las placas de control de energías renovables se encuentran en «Otros Activos» y señalan el espectro más amplio de residuos electrónicos que el mercado europeo de disposición de activos de TI abordará en la próxima década. Para cada categoría, los proveedores deben equilibrar el tratamiento seguro de los datos con la extracción eficiente de materiales para maximizar los valores residuales.

Por tamaño de empresa: las pymes se convierten en la próxima oleada

Las Grandes Empresas controlaron el 66,55% del gasto en 2025, impulsadas por planes de renovación global plurianuales y complejos expedientes de cumplimiento que solo los proveedores de servicio completo pueden satisfacer. Estos clientes exigen integración con plataformas de gestión de activos, paneles de control en tiempo real para los ahorros de carbono y certificados de destrucción en un plazo de 24 horas desde la recogida. Las Pequeñas y Medianas Empresas, sin embargo, ofrecen la trayectoria más pronunciada con una CAGR del 14,92%. La mayor adopción de la nube reduce el número de servidores, pero acelera los ciclos de renovación de portátiles. La creciente concienciación sobre el ciberriesgo y las disposiciones de desbordamiento de la CSRD empujan a las pymes a abandonar la eliminación informal en favor de los servicios profesionales de disposición de activos de TI.

El enfoque de Triangle Ecycling en empresas de biotecnología en Carolina del Norte, aunque con sede en Estados Unidos, ilustra cómo los especialistas en nichos empaquetan mensajes de educación, impacto social y seguridad para resonar con los compradores del mercado medio. Los proveedores europeos replican esto con paquetes de tipo suscripción, días de recogida móvil y programas de entrega compartida en centros de coworking. Los portales de cotización digital reducen el coste de transacción por activo, desbloqueando escala incluso cuando los volúmenes de recogida se mantienen modestos. A medida que la regulación se intensifica, el tamaño del mercado europeo de disposición de activos de TI para las pymes se ampliará, animando a los proveedores regionales a estandarizar sus ofertas y así reducir la brecha de calidad de servicio con los contratos de grandes empresas.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por vertical de usuario final: el sector sanitario supera a todos los demás

TI y Telecomunicaciones mantuvieron el 32,21% de los ingresos en 2025, resultado lógico de la rotación crónica de hardware, los estándares de seguridad de datos y los elevados recuentos de unidades en activos fijos y móviles. Los contratos específicos del sector incluyen cadena de custodia rigurosa y trituración in situ para unidades defectuosas. El sector Sanitario, con una perspectiva de CAGR del 13,92%, crece impulsado por el equipamiento diagnóstico conectado, los mandatos de historiales de salud electrónicos y la digitalización de la biofarmacéutica. La eliminación debe alinearse tanto con la HITECH como con el RGPD, elevando la barrera de entrada y sosteniendo primas de precio.

Las instituciones de BFSI requieren una reconciliación de números de serie rastreable y una aprobación multifactorial: el programa especializado de servicios financieros de Iron Mountain es emblemático ironmountain. La fabricación introduce nodos de IoT industrial en el flujo de residuos, requiriendo el desmontaje de sensores y controladores conforme a las normas sobre sustancias peligrosas. El sector gubernamental actúa como comprador estable impulsado por políticas, mientras que segmentos más nuevos como los operadores de energías renovables comienzan a emitir licitaciones para la eliminación de inversores y baterías. Cada sector añade sus particularidades, pero todos amplían el tamaño del mercado europeo de disposición de activos de TI y elevan las expectativas en torno a la contabilidad del impacto de carbono.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El Reino Unido contribuyó con el 21,53% de los ingresos de 2025, otorgándole la mayor proporción del mercado europeo de disposición de activos de TI. Los marcos establecidos desde hace tiempo de la Directiva sobre Residuos de Aparatos Eléctricos y Electrónicos (RAEE), las culturas maduras de presentación de informes de sostenibilidad y los densos grupos de sedes multinacionales convergen para crear contratos de eliminación de alto valor. El centro financiero de Londres exige la destrucción de datos certificada el mismo día, y la adopción temprana de objetivos de economía circular por parte del país sustenta sólidos volúmenes de devolución. Aunque el Brexit desencadenó procesos de tramitación separados, la alineación funcional con las normas medioambientales de la UE garantizó que los flujos de equipos transfronterizos continuaran sin fricciones materiales.

Alemania ocupa el segundo lugar como mayor contribuyente, impulsada por una estricta legislación medioambiental y una de las huellas tecnológicas per cápita más altas del continente. Con sólidas bases de fabricación y automoción, el país genera tanto residuos de TI de oficina como de control industrial que requieren tratamiento especializado. La inversión de Econocom en bb-net demuestra cómo la consolidación estratégica busca asegurar el talento de reacondicionamiento y las relaciones con los clientes locales dentro de la mayor economía de Europa econocom. Francia ocupa un lugar muy cercano, impulsada por el riguroso cumplimiento de las regulaciones de economía circular, la financiación pública específica para infraestructuras de reciclaje y una cultura empresarial ya impregnada de auditorías de RSC. Polonia destaca por su ritmo de crecimiento, previsto en una CAGR del 12,88% hasta 2031. La rápida expansión industrial, el aumento de los ingresos de los hogares y la cofinanciación a nivel de la UE ampliaron el flujo de dispositivos usados y alentaron a los actores extranjeros a instalar líneas de procesamiento localmente. Los mercados nórdicos, Suecia, Dinamarca y Finlandia, muestran un alto consumo per cápita de electrónica y claridad regulatoria, lo que sustenta precios premium para la eliminación con puntuación de carbono. Los Países Bajos, frecuentemente una puerta de entrada logística europea, albergan empresas especializadas en la descomisión de centros de datos atraídas por la densidad de nube de Ámsterdam. Los mercados del sur de Europa como Italia y España se quedan atrás del Norte en consistencia de aplicación, pero muestran una concienciación creciente a medida que las obligaciones de informes CSRD se extienden por las cadenas de suministro. Los estados de Europa Oriental, excepto Polonia, continúan construyendo redes formales de recogida, creando espacios en blanco para los operadores dispuestos a asociarse con agencias municipales.

Panorama competitivo

El mercado europeo de disposición de activos de TI sigue siendo moderadamente fragmentado. Las multinacionales globales como Iron Mountain se aprovechan de los marcos integrados de trituración, almacenamiento y cumplimiento global para ganar contratos multinacionales. Los especialistas regionales como TES se apoyan en puntos fuertes de nicho en la desinstalación de centros de datos, mientras que Foxway se diferencia a través del Dispositivo como Servicio y escaparates web de grado consumidor para equipos reacondicionados.

La consolidación se acelera a medida que el capital privado busca oportunidades escalables de economía circular. La ventana 2024-2025 vio a Econocom integrar bb-net en su cartera para adquirir conocimientos de reacondicionamiento y cobertura alemana. Se esperan operaciones similares en España e Italia, donde los recicladores de propiedad familiar buscan capital para la automatización. Las inversiones tecnológicas proporcionan otra palanca competitiva: los sistemas de visión por IA clasifican el grado cosmético en segundos, las etiquetas IoT ofrecen cadena de custodia en tiempo real, y los proyectos piloto de cadena de bloques prueban registros de destrucción inmutables. Los proveedores que pueden financiar actualizaciones de equipos mejoran así la eficiencia operativa y preservan el margen frente al aumento de los costes logísticos.

Estratégicamente, las empresas buscan la integración vertical. Las asociaciones de devolución con OEM garantizan el volumen entrante, mientras que los canales de reventa capturan los márgenes del consumidor, asegurando la rentabilidad. Algunos actores exploran la extracción de componentes para minerales críticos, expandiéndose hacia abajo en la cadena de valor mediante asociaciones con fundidoras. La competencia se intensifica en los nichos de sanidad y BFSI, donde los precios premium impulsados por el cumplimiento atraen a nuevos participantes con certificaciones específicas del sector. A pesar de esto, surgen barreras derivadas del coste de capital de las trituradoras, las licencias y los seguros, lo que mantiene umbrales de entrada significativos y sustenta una fijación de precios disciplinada en todo el mercado europeo de disposición de activos de TI.

Líderes de la industria europea de disposición de activos de TI

Flex IT

Liquid Technology

TecDis

Iron Mountain

Foxway

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Econocom Group reportó un crecimiento de ingresos del 3,6% hasta EUR 2.744 millones (USD 2.930 millones) en 2024 y finalizó su adquisición del 80% de bb-net, añadiendo EUR 17 millones (USD 18,1 millones) en ingresos anuales de reacondicionamiento a su cartera de economía circular.

- Enero de 2025: SK tes amplió su centro de procesamiento de Recklinghausen, Alemania, tras reacondicionar 6 millones de activos y gestionar 101.766.393 kg de equipos en más de 40 sitios globales en 2023.

- Noviembre de 2024: DMD Systems Recovery adquirió Basket Materials para ampliar su cobertura en el Área de la Bahía y reducir las emisiones de transporte para los clientes de la Costa Oeste.

- Mayo de 2024: El Informe Anual de Foxway mostró un crecimiento de ingresos del 32% hasta SEK 7.400 millones (USD 6.800 millones) en 2023, impulsado por la adquisición de Teqcycle GmbH y Global Resale Ltd.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza todos los flujos de ingresos que obtienen los proveedores europeos cuando recogen, limpian, reacondicionan, recomercializan, reciclan o certifican la destrucción final de hardware informático al final de su vida útil, desde portátiles y servidores hasta dispositivos móviles y matrices de almacenamiento. La valoración incluye las tarifas de los servicios y los ingresos residuales por la venta de hardware, expresados en 2025 dólares estadounidenses.

Entre las exclusiones del ámbito de aplicación se incluyen los dispositivos gestionados exclusivamente de forma interna por las empresas sin documentación de terceros y el comercio de chatarra que no se puede rastrear hasta un activo informático, que quedan fuera del modelo.

Segmentación

- Por tipo de servicio

- Saneamiento/Destrucción de Datos

- Recuperación de Valor mediante Comercialización

- Logística Inversa y Desinstalación

- Gestión de Devolución de Arrendamiento/Fin de Vida

- Otros

- Por tipo de activo

- Computadoras y Portátiles

- Dispositivos Móviles

- Servidores y Almacenamiento

- Otros

- Por tamaño de empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por vertical de usuario final

- BFSI

- TI y Telecomunicaciones

- Sanidad

- Gobierno e Instituciones Públicas

- Fabricación

- Otros

- Por país

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Países Nórdicos (Suecia, Dinamarca, Finlandia)

- Polonia

- Rusia

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas y las encuestas en línea a proveedores certificados de ITAD, socios logísticos, consultores de auditoría y responsables de sostenibilidad de varias economías de la UE nos ayudaron a verificar las combinaciones de activos, los porcentajes de fallos en el borrado de datos y los descuentos típicos de recomercialización. El seguimiento con expertos en normativa aclaró las zonas grises de las normas de transporte transfronterizo y las estructuras de tasas de RAEE de cada país.

Investigación documental

Empezamos con conjuntos de datos públicos que anclan el universo de la eliminación, como las tablas de generación de residuos electrónicos de Eurostat, los informes de recogida de RAEE de la Agencia Europea de Medio Ambiente, las estadísticas de notificación de infracciones de ENISA y los paneles de comercio de la OCDE que trazan los flujos de salida de equipos de segunda mano. Los informes 10-K de las empresas, los informes de los inversores y los portales de contratación proporcionan los precios medios de venta y la duración de los arrendamientos, mientras que los registros de las licitaciones públicas revelan los volúmenes de contratos para grandes proyectos de desmantelamiento de centros de datos.

Para enriquecer el panorama financiero, nuestros analistas recurrieron a D&B Hoovers en busca de ingresos de concesionarios privados y a Dow Jones Factiva en busca de comunicados de prensa sobre ampliaciones de plantas. Estas fuentes son sólo ilustrativas de nuestro planteamiento; muchos otros portales web, artículos académicos y libros blancos de asociaciones han servido de base para pequeñas comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Hemos creado un modelo descendente que calcula el tonelaje de residuos electrónicos documentados en la región en función de la proporción de dispositivos y de la penetración exclusiva de las empresas y, a continuación, multiplica las unidades recuperables por los índices de adopción de servicios confirmados en las entrevistas. Las comprobaciones ascendentes, que incluyen muestreos de distribuidores e instantáneas del volumen de ASP del canal, señalan los valores atípicos antes de finalizar los totales. Entre las variables clave se incluyen la base instalada de PC de empresa, la duración media del ciclo de actualización, la incidencia certificada de borrado de datos, los precios de recomercialización vigentes y los costes de cumplimiento de la directiva RAEE. Una regresión multivariante, con el crecimiento del PIB, el gasto en sostenibilidad de las empresas y las multas por ciberataques como predictores, proyecta los valores hasta 2030. Las lagunas en los datos ascendentes se cubren con medias ponderadas de los mercados vecinos más próximos.

Ciclo de validación y actualización de datos

Nuestra revisión analítica en dos fases inspecciona la desviación con respecto a los ratios históricos y las referencias de pares, y cualquier anomalía superior a tres puntos porcentuales desencadena una nueva comprobación de las fuentes. Los modelos se actualizan anualmente; los acontecimientos importantes, como la modificación de la directiva RAEE o el cierre de una planta importante, dan lugar a una actualización provisional, tras la cual los analistas realizan una nueva revisión antes de publicar el informe.

Por qué nuestra línea de base europea para la eliminación de activos informáticos es fiable

Las estimaciones publicadas suelen divergir porque las empresas eligen listas de activos, inclusiones de ingresos e impulsores de previsiones diferentes. Reconocemos esas diferencias de antemano y mostramos cómo el establecimiento disciplinado del alcance y las actualizaciones anuales estabilizan la línea de base de Mordor.

Entre los principales factores que explican las diferencias cabe citar que algunos editores omiten los ingresos procedentes de la recuperación del valor, otros trabajan con extrapolaciones globales que ignoran los índices nacionales de devolución de RAEE y unos pocos aplican baremos de precios de 2022 sin armonización monetaria, lo que infla la varianza cuando cambia el euro.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 7.210 millones de USD (2025) | Inteligencia de Mordor | - |

| 6.720 millones de dólares (2024) | Consultoría global A | Excluye los ingresos de recomercialización y los modelos que sólo informan de las tasas de enajenación |

| 2.760 millones de dólares (2024) | Boutique de investigación B | Abarca cinco países occidentales de la UE; se basa en ASP anticuadas y sin validación primaria |

En conjunto, la comparación demuestra que los claros límites del ámbito de Mordor, la plataforma de precios en tiempo real y la corroboración combinada descendente y ascendente dan lugar a una base de referencia equilibrada y lista para la toma de decisiones que los clientes pueden volver a trazar y replicar con datos disponibles públicamente.

Preguntas clave respondidas en el informe

¿Qué está impulsando el rápido crecimiento del mercado europeo de disposición de activos de TI hasta 2031?

Las etiquetas obligatorias de eficiencia energética de la UE para PC, los requisitos de auditoría impulsados por la CSRD, la descomisión de centros de datos en la nube y los contratos integrados de Dispositivo como Servicio se están combinando para incrementar los volúmenes de retiro de activos y acelerar la expansión del mercado a una CAGR del 12,86%.

¿Qué línea de servicio genera actualmente más ingresos?

Recuperación de Valor mediante Comercialización lidera con el 37,12% de los ingresos de 2025, lo que refleja el enfoque empresarial en la captura del valor residual y los canales de reventa alineados con el cumplimiento normativo.

¿Por qué se prevé que los Dispositivos Móviles superen a otros tipos de activos?

Los ciclos de renovación de teléfonos inteligentes se están acortando, las flotas de dispositivos móviles empresariales están en expansión y la alta demanda en el mercado secundario impulsa una CAGR del 14,35% para los Dispositivos Móviles hasta 2031.

¿Qué importancia tienen las Pequeñas y Medianas Empresas para el crecimiento futuro del mercado?

Las pymes muestran el aumento de gasto más rápido con una CAGR del 14,92%, porque la creciente concienciación sobre la ciberseguridad y las disposiciones de desbordamiento de la CSRD están empujando a las empresas más pequeñas hacia los servicios profesionales de disposición de activos de TI.

¿Qué país europeo se espera que crezca más rápidamente?

Se prevé que Polonia avance a una CAGR del 12,88% debido al rápido desarrollo económico, los clústeres de fabricación tecnológica y la construcción de infraestructuras de reciclaje financiada por la UE.

¿Qué factores competitivos son más relevantes al seleccionar un proveedor de disposición de activos de TI?

Las empresas suelen evaluar la prueba de destrucción segura de datos, la presentación de informes sobre el impacto de carbono, la cobertura geográfica y la capacidad del proveedor para comercializar los dispositivos y maximizar el valor residual.

Última actualización de la página el: