Tamaño y Participación del Mercado de Logística de Terceros (3PL) en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

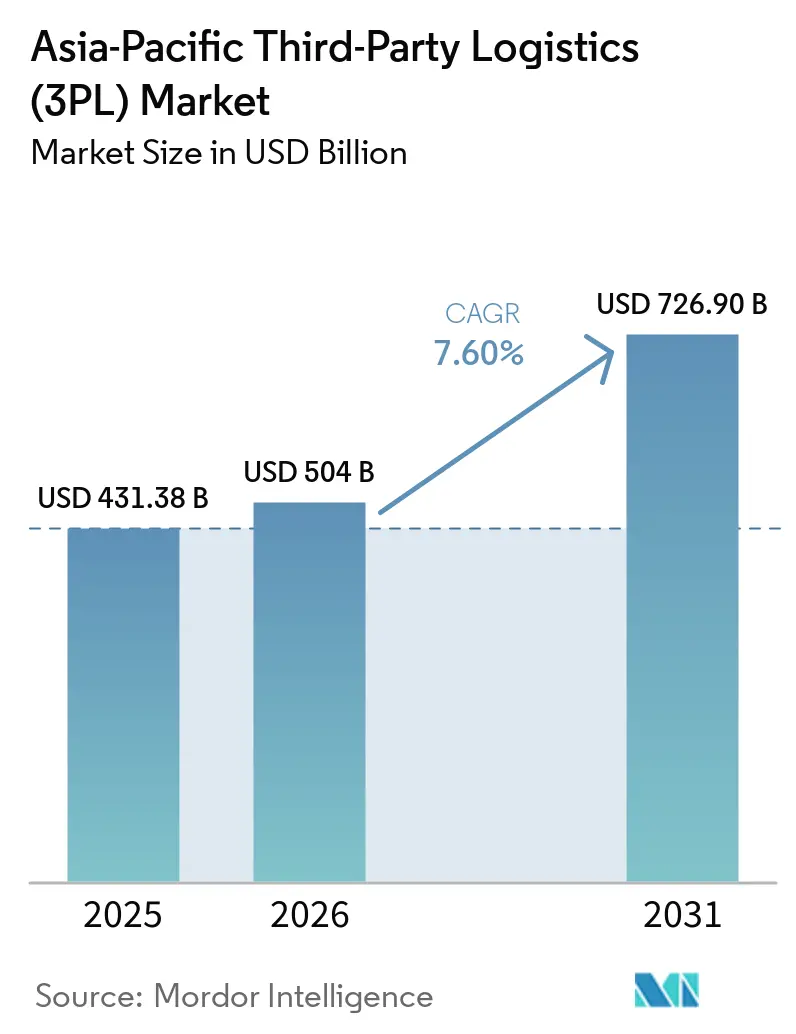

| Tamaño del mercado en el año base (2025) | 431.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 504 Mil millones de dólares |

| Tamaño del Mercado (2031) | 726.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.60% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Terceros (3PL) en Asia-Pacífico por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Logística de Terceros en Asia-Pacífico se expandirá desde USD 431,38 mil millones en 2025 y USD 504 mil millones en 2026 hasta USD 726,90 mil millones en 2031, registrando una CAGR del 7,60% entre 2026 y 2031.

Un impulso sostenido de la integración comercial regional y el cumplimiento de pedidos del comercio electrónico está elevando el papel estratégico de la logística externalizada en los corredores clave. El mercado de logística de terceros en Asia-Pacífico se beneficia de una menor fricción comercial bajo el RCEP, lo que mejora el caso de negocio para la orquestación de activos ligeros y la consolidación transfronteriza. Los grandes operadores de plataformas están invirtiendo en automatización y redes de múltiples temperaturas, lo que eleva los estándares de servicio que los proveedores medianos luego igualan para mantenerse relevantes. El mercado de logística de terceros en Asia-Pacífico también se está adaptando a la intensidad del cumplimiento normativo en productos farmacéuticos y gestión de datos, creando oportunidades para proveedores acreditados con sistemas auditables. Los 3PL de gran escala que combinan torres de control digital con control selectivo de infraestructura están posicionados para capturar contratos más sólidos a medida que el mercado de logística de terceros en Asia-Pacífico madura.

Conclusiones Clave del Informe

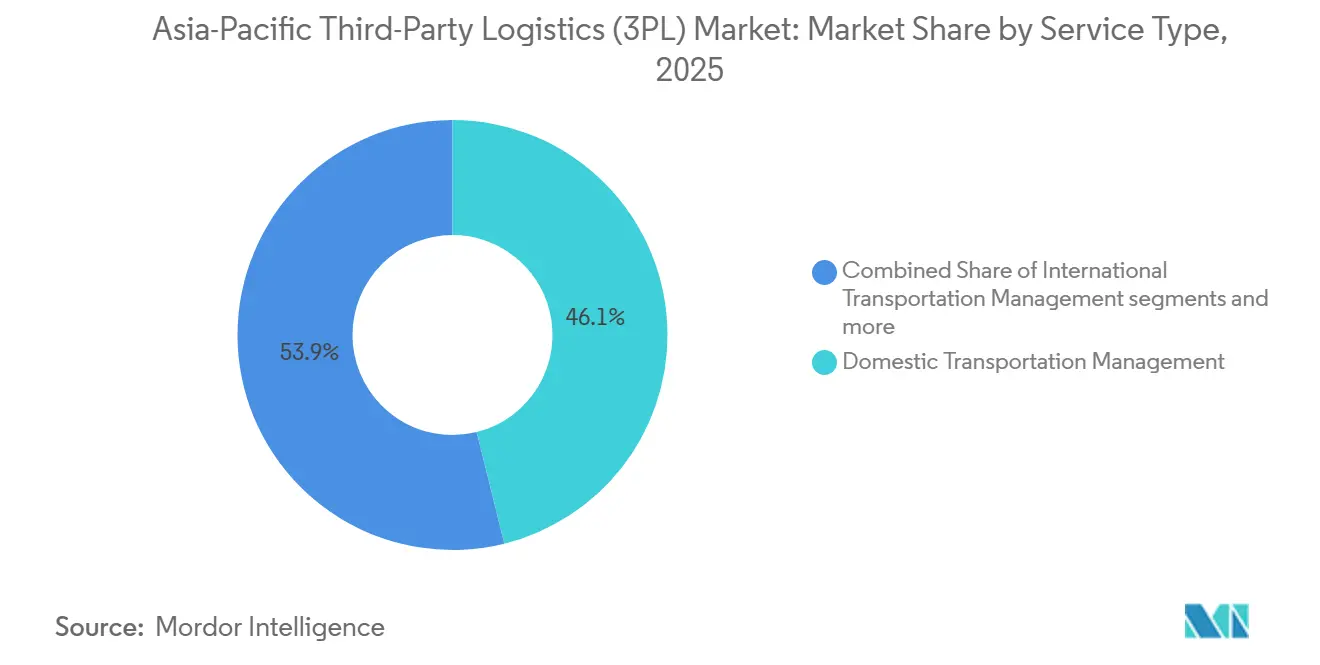

- Por servicio, la Gestión de Transporte Doméstico lideró con el 46,12% de la participación del mercado de logística de terceros (3PL) en Asia-Pacífico en 2025. Se proyecta que el Almacenamiento y Distribución de Valor Agregado será el servicio de más rápido crecimiento con una CAGR del 7,84% hasta 2031.

- Por industria de usuario final, el Comercio Minorista y el Comercio Electrónico representaron el 27,94% del tamaño del mercado de logística de terceros (3PL) en Asia-Pacífico en 2025. Se proyecta que Ciencias de la Vida y Salud registrará el mayor crecimiento con una CAGR del 8,21% hasta 2031.

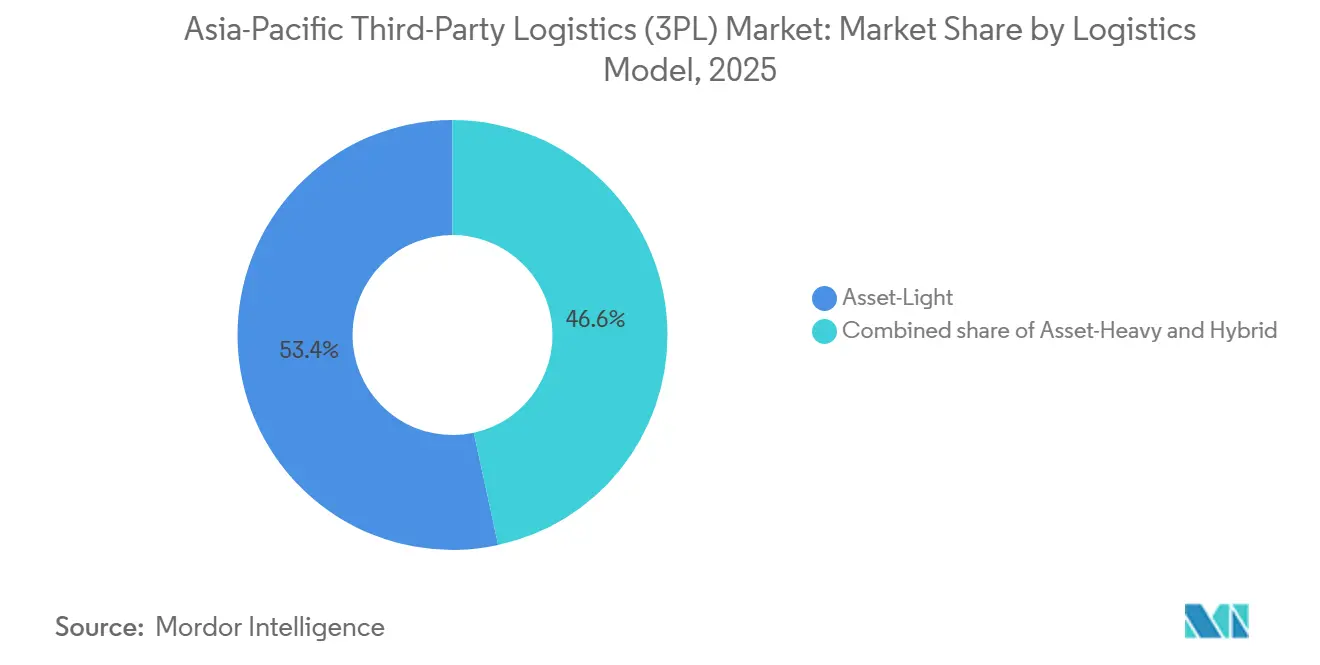

- Por modelo logístico, las operaciones de Activos Ligeros representaron el 53,41% en 2025. Se proyecta que los enfoques Híbridos registrarán el crecimiento más rápido con una CAGR del 7,63% hasta 2031.

- Por geografía, China dominó con el 58,74% en 2025. Se proyecta que India se expandirá a una CAGR del 8,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Terceros (3PL) en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico en la Región | +2.8% | Global, con concentración en China, India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Implementación de Acuerdos Comerciales Regionales | +1.5% | Estados miembros del RCEP (ASEAN+5), con efectos secundarios en el Sur de Asia | Mediano plazo (2-4 años) |

| Proliferación de Plataformas Logísticas Digitales | +1.1% | Centros urbanos en China, India y Singapur; en expansión hacia Indonesia y Filipinas | Corto plazo (≤ 2 años) |

| Desarrollo de Infraestructura de Cadena de Frío | +0.9% | Vietnam, Tailandia, Malasia, Singapur; en aumento en India | Mediano plazo (2-4 años) |

| Crecimiento de la Manufactura Automotriz y Electrónica | +0.8% | China, Vietnam, Tailandia, India (corredores de vehículos eléctricos) | Largo plazo (≥ 4 años) |

| Tendencia de Externalización por Parte de las PYMES | +0.5% | Mercados de la ASEAN, India; expansión de zonas urbanas a rurales | Corto a mediano plazo (1-3 años) |

| Fuente: Mordor Intelligence | |||

El auge del comercio electrónico impulsa el cumplimiento en el mismo día y en la última milla

El aumento de la densidad de pedidos en línea está desplazando la actividad de los 3PL desde los movimientos a granel hacia el cumplimiento de alta frecuencia que depende de nodos automatizados. JD Logistics reportó operar más de 20 almacenes automatizados LangzuTech en casi 20 ciudades a finales de 2025, lo que señala cómo los grandes remitentes se apoyan en instalaciones avanzadas para respaldar la velocidad de entrega y la precisión de los pedidos a medida que los volúmenes aumentan. El mercado de logística de terceros en Asia-Pacífico utiliza dichos activos para absorber los picos estacionales que abrumarían a las redes tradicionales. Los sistemas automatizados de clasificación y de mercancías a persona comprimen los tiempos de ciclo para los paquetes pequeños, lo que mejora la experiencia del cliente y amplía el mercado atendible para las categorías sensibles al tiempo. El mercado de logística de terceros en Asia-Pacífico también está moldeado por inversiones respaldadas por plataformas que elevan el estándar mínimo de cumplimiento en los principales centros urbanos. Los proveedores que alinean la automatización con el enrutamiento denso de última milla están mejor posicionados para mantener los márgenes a medida que aumenta la transparencia de precios.

Implementación de Acuerdos Comerciales Regionales

El RCEP continúa reduciendo la fricción en una zona comercial que abarca 15 economías, lo que alienta a los remitentes a consolidar la logística transfronteriza con menos socios. El comercio de bienes registrado de China con los miembros del RCEP alcanzó RMB 9,63 billones en el tercer trimestre de 2024, con crecimiento interanual, y el Ferrocarril China-Laos ha movido 11,58 millones de toneladas de carga transfronteriza desde finales de 2021, lo que sustenta nuevas soluciones multimodales que los 3PL pueden ofrecer a través de las fronteras. El mercado de logística de terceros en Asia-Pacífico ya está construyendo ofertas combinadas de carretera, ferrocarril y aire en torno a estos corredores. La estandarización del flujo documental a través de iniciativas como la Ventanilla Única de la ASEAN ha reducido el tiempo de papeleo para los miembros participantes, lo que respalda la visibilidad de extremo a extremo y una planificación de tránsito más confiable. El mercado de logística de terceros en Asia-Pacífico ve un mayor atractivo para el transporte transfronterizo por carretera y las alternativas ferroviarias cuando los aranceles y los procedimientos se alinean. Los proveedores con profundidad en la gestión aduanera y equipos de cumplimiento en origen y destino obtienen ventaja a medida que los calendarios arancelarios se reducen gradualmente y los certificados de origen se integran en los flujos de trabajo digitales.

Proliferación de Plataformas Logísticas Digitales

Las plataformas de transporte y almacén nativas en la nube están ampliando el acceso a herramientas de orquestación y análisis. Los informes de asociaciones industriales sobre operaciones en siete países de Asia-Pacífico y el respaldo a una amplia red de transportistas y flujo de envíos ilustran cómo los sistemas con prioridad en API pueden reducir los costos de incorporación para los socios de capacidad y mejorar la visibilidad de la torre de control a escala. Shipsy destaca el enrutamiento basado en inteligencia artificial y la gestión de múltiples transportistas que maneja altos volúmenes mensuales de envíos y la contratación de flete integrada, lo que simplifica la complejidad para los remitentes sin equipos tecnológicos internos profundos. El mercado de logística de terceros en Asia-Pacífico está adoptando estos sistemas para obtener datos confiables de transportistas, tiempos de llegada estimados predecibles y licitaciones más rápidas. La ventanilla única de India para aduanas integra múltiples agencias, reduce el tiempo de declaración y conecta a los agentes de carga a escala nacional, lo que acorta el tiempo de permanencia para los envíos conformes y recompensa a los 3PL habilitados tecnológicamente. Las normas de protección de datos también están reformando la arquitectura de sistemas para los operadores internacionales en India, lo que impulsa inversiones en infraestructura local y gobernanza que los 3PL acreditados pueden aprovechar para acuerdos empresariales.

Desarrollo de Infraestructura de Cadena de Frío

Los flujos especializados de productos farmacéuticos y alimentos premium están expandiendo las necesidades de almacenamiento a múltiples temperaturas y las rutas de distribución validadas. DHL anunció una inversión global de EUR 2 mil millones en capacidades de Ciencias de la Vida y Salud para 2030, con EUR 500 millones dirigidos a Asia-Pacífico para nuevos centros certificados con Buenas Prácticas de Distribución (BPD) y actualizaciones de flota a múltiples temperaturas y tecnología de la información, lo que señala una demanda sostenida de cadenas rigurosamente controladas en la región. El mercado de logística de terceros en Asia-Pacífico está evolucionando hacia bandas de temperatura más estrechas, trazabilidad de auditoría integral y logística de ensayos clínicos que combina velocidad con integridad. Los centros farmacéuticos en Singapur, Malasia y Corea del Sur amplían la cobertura regional al tiempo que ofrecen proximidad a la fabricación biofarmacéutica y equipos de calidad centralizados.[1]DHL Group, "DHL Group invertirá EUR 500 millones en Asia-Pacífico para 2030 para impulsar soluciones de atención médica integradas a nivel mundial," DHL, dhl.com El mercado de logística de terceros en Asia-Pacífico también se beneficia del efecto secundario en categorías adyacentes como productos frescos e ingredientes especiales a medida que las grandes plataformas de frío escalan. Los proveedores con procesos de BPD comprobados y personal capacitado pueden capturar tarifas premium en rutas donde el tiempo de actividad y el cumplimiento normativo son críticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de Infraestructura en Mercados Emergentes | -0.8% | Indonesia, Filipinas, Camboya, Laos; interior del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Tensiones Geopolíticas e Incertidumbres Comerciales | -0.7% | Norte de Asia (corredor China-Taiwán-EE. UU.), impacto del Mar Rojo en las rutas Asia-Pacífico-Europa | Corto plazo (≤ 2 años) |

| Entorno Regulatorio Fragmentado | -0.6% | En toda la ASEAN (normas nacionales variables), India (complejidad a nivel estatal) | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada | -0.4% | Japón, Corea del Sur, Australia; en aumento en Vietnam y Tailandia | Corto a mediano plazo (1-3 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Infraestructura en Mercados Emergentes

Las redes de transporte en varias economías siguen siendo predominantemente viales y subdesarrolladas en relación con los estándares de la OCDE, lo que limita la flexibilidad de rutas y eleva el costo de servicio para los movimientos interiores de larga distancia. Los datos del Observatorio de Transporte Asiático muestran que la densidad de infraestructura regional y la combinación carretera-ferrocarril están rezagadas respecto a las normas de los países desarrollados, lo que restringe las opciones de cambio modal durante las interrupciones. En Tailandia, el flete agrícola sigue siendo predominantemente vial con una participación ferroviaria menor, lo que eleva los costos por encima de las medianas globales y comprime los márgenes para los remitentes de productos a granel y de bienes de consumo de alta rotación. El mercado de logística de terceros en Asia-Pacífico puede sortear los cuellos de botella con el uso selectivo de servicios ferroviarios y alimentadores costeros donde existen, pero los corredores densos aún enfrentan congestión en horas pico. El riesgo climático añade exposición para los activos viales y ferroviarios en toda la región con alta volatilidad de precipitaciones y frecuencia de tifones, lo que aumenta el tiempo de inactividad y los costos de recuperación para los operadores.[2]Observatorio de Transporte Asiático, "Perspectivas de Infraestructura e Inversión en Transporte de Asia y el Pacífico 2035," Observatorio de Transporte Asiático, asiantransportobservatory.org El mercado de logística de terceros en Asia-Pacífico probablemente bifurcará las estrategias entre corredores premium con mejoras planificadas y rutas secundarias donde persiste la dependencia vial, lo que afecta los niveles de servicio alcanzables.

Tensiones Geopolíticas e Incertidumbres Comerciales

Las tensiones geopolíticas y las incertidumbres comerciales han redirigido muchas travesías de Asia a Europa alrededor del Cabo de Buena Esperanza desde 2024, añadiendo entre 10 y 14 días a los tiempos de tránsito y aumentando los costos de combustible y seguros. Estos desvíos redujeron la capacidad con tiempo definido y elevaron los precios del flete aéreo en las rutas de Asia a Europa y Transpacífico en comparación con finales de 2024. Los principales operadores también reportaron ingresos más moderados en determinadas unidades asiáticas en 2025, lo que subraya cómo la volatilidad afectó los flujos de mensajería urgente y cadena de suministro. La inestabilidad de las rutas complica la planificación de inventarios porque los tránsitos más largos y menos predecibles obligan a mantener mayores existencias de seguridad o a aceptar el riesgo de desabastecimiento para las categorías de alta rotación. Los cambios de política y los controles en puntos de estrangulamiento pueden desencadenar inspecciones adicionales y restricciones ad hoc que aumentan las cargas de cumplimiento y el costo total de entrega para los envíos transfronterizos. Los proveedores están respondiendo con cambios de modo, transbordo mar-aire y amortiguadores de cadena de frío aislados, aunque la fiabilidad sigue expuesta en los corredores del Norte de Asia y las rutas vinculadas al Canal de Suez.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Almacenamiento a Múltiples Temperaturas Impulsa los Márgenes a Medida que el Transporte se Convierte en Producto Básico

La Gestión de Transporte Doméstico representó el 46,12% en 2025, lo que reflejó la escala del comercio intrarregional y la dependencia del transporte por carretera para la primera y última milla en los densos conglomerados urbanos. Esa participación subrayó cómo la licitación de rutas y la intermediación dinámica de capacidad son capacidades fundamentales a medida que el mercado de logística de terceros en Asia-Pacífico diversifica los perfiles de carga en rutas de corta distancia y regionales. El Almacenamiento y Distribución de Valor Agregado es el servicio de más rápido crecimiento con una CAGR del 7,84% en el período hasta 2031, ya que los remitentes acercan el inventario al consumo y amplían el almacenamiento preparado para el frío para productos farmacéuticos y alimentos premium. El mercado de logística de terceros en Asia-Pacífico integra el almacenamiento cercano al cliente con el microcumplimiento y el manejo a temperatura controlada para aumentar el rendimiento y preservar la integridad del producto. Los proveedores que ofrecen entornos calibrados y procesos validados pueden mantener rendimientos más altos en relación con el almacenamiento a temperatura ambiente. Algunos integradores están combinando sitios de Almacenamiento y Distribución de Valor Agregado con logística contractual para la reposición gestionada e inventario gestionado por el proveedor para estabilizar las rotaciones y mejorar el capital de trabajo. El mercado de logística de terceros en Asia-Pacífico también utiliza almacenamiento y recuperación automatizados, estanterías de gran altura y recolección asistida por robots para gestionar la complejidad de múltiples unidades de mantenimiento de existencias sin ampliar las instalaciones.

La Gestión de Transporte Internacional se está diversificando entre el intermodal liderado por océano, aire y ferrocarril a medida que los ciclos de costo y fiabilidad cambian. Las interrupciones en el Mar Rojo llevaron a los transportistas y remitentes a extender las rutas, lo que aumentó los tiempos de ciclo y elevó las primas para el flete con tiempo definido, una tendencia que los 3PL abordaron con una asignación aérea refinada y amortiguadores a temperatura controlada para productos sensibles. En corredores selectos, los segmentos ferroviarios ahora están vinculados de manera más fluida al transporte por carretera y al transporte aéreo para cumplir con las ventanas de entrega que el océano no pudo cumplir durante la volatilidad, lo que fortalece el papel de los 3PL especialistas en corredores que orquestan horarios multimodales. CEVA destaca el papel del transporte diseñado y la digitalización aduanera para reducir el tiempo de permanencia y aumentar la velocidad de comercialización en rutas transfronterizas, lo que amplía los casos de uso del intermodal incluso cuando los horarios oceánicos se normalizan. El mercado de logística de terceros en Asia-Pacífico fija precios de servicios cada vez más en función de resultados que combinan la elección del modo, los amortiguadores de riesgo y el cumplimiento, en lugar de basarse únicamente en tarifas de ruta única. Los servicios domésticos e internacionales están convergiendo en torno a torres de control unificadas que concilian reservas, visibilidad y excepciones en todos los modos y zonas.

En esta combinación de servicios, la Gestión de Transporte Doméstico representó el 46,12% de la participación del mercado de logística de terceros en Asia-Pacífico en 2025. Se proyecta que el Almacenamiento y Distribución de Valor Agregado dentro del tamaño del mercado de logística de terceros en Asia-Pacífico crecerá al 7,84% hasta 2031 a medida que la capacidad a múltiples temperaturas escala para cargas críticas en el tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Ciencias de la Vida Supera al Comercio Minorista a Pesar de una Base Menor

El Comercio Minorista y el Comercio Electrónico contribuyeron con el 27,94% en 2025, respaldados por flujos de pedidos densos que justificaron una amplia automatización. El despliegue de almacenes automatizados por parte de JD Logistics en muchas ciudades chinas muestra cómo las inversiones lideradas por plataformas han elevado los estándares de servicio que los proveedores de terceros replican en rutas adyacentes y extensiones transfronterizas. El mercado de logística de terceros en Asia-Pacífico utiliza herramientas de cumplimiento integradas, gestión de devoluciones y visibilidad posventa para atender a marcas que venden a través de mercados en línea y tiendas directas al consumidor. La frontera productiva en la logística del comercio electrónico ahora favorece a los proveedores que combinan la recolección automatizada con el agrupamiento inteligente y la planificación de rutas para ventanas de entrega cortas. Al mismo tiempo, la participación del cumplimiento cautivo entre los líderes de plataformas aumenta la competencia para los 3PL independientes, que pivotan hacia la intermediación transfronteriza, la optimización de aranceles y la última milla localizada para marcas internacionales.

Se proyecta que Ciencias de la Vida y Salud crecerá al 8,21% hasta 2031, lo que refleja el aumento de los flujos de biológicos y ensayos clínicos que exigen un riguroso cumplimiento de las Buenas Prácticas de Distribución y una capacidad de frío confiable. El programa plurianual de DHL en Asia-Pacífico añade centros farmacéuticos y nueva infraestructura de refrigeración de baja y ultrabajas temperaturas, además de tecnología de la información actualizada para el seguimiento y la trazabilidad, lo que mejora tanto el rendimiento como la preparación para auditorías de carga regulada. El mercado de logística de terceros en Asia-Pacífico también se beneficia del crecimiento adyacente en dispositivos médicos y suministros de laboratorio que necesitan entornos controlados y entrega en tiempo específico. La certificación de mercancías peligrosas, el embalaje validado y los protocolos de devolución por excursiones de temperatura se están convirtiendo en requisitos básicos para los operadores enfocados en Ciencias de la Vida y Salud. Las certificaciones de CEVA para el manejo de baterías de litio respaldan una cadena de valor más amplia de electrónica de consumo y movilidad, que también necesita un cumplimiento cuidadoso y movimientos diseñados.

Se proyecta que Ciencias de la Vida y Salud dentro del tamaño del mercado de logística de terceros en Asia-Pacífico se expandirá a una CAGR del 8,21% hasta 2031. La participación del 27,94% del Comercio Minorista y el Comercio Electrónico en 2025 continúa impulsando la densidad que refuerza la curva de automatización en los principales centros de demanda.

Por Modelo Logístico: Las Estrategias Híbridas Navegan la Volatilidad Comercial

Los modelos de Activos Ligeros representaron el 53,41% en 2025, lo que se alinea con la necesidad de los remitentes de estructuras de costos variables y agrupación de capacidad receptiva. oTMS demuestra cómo las redes de sistemas de gestión de transporte en la nube pueden orquestar miles de transportistas y conductores en múltiples mercados y estandarizar las licitaciones, lo que permite a los actores de activos ligeros aumentar la fiabilidad del servicio a pesar de poseer flotas limitadas. El mercado de logística de terceros en Asia-Pacífico se basa en integraciones de API ágiles con mercados en línea y sistemas de planificación de recursos empresariales de los clientes para proporcionar cotizaciones instantáneas, hitos automatizados y facturación consolidada. Para las PYMES, el servicio personalizado y la gestión rápida de excepciones pueden mantener la lealtad incluso a medida que aumenta la transparencia de precios digital, lo que sustenta la propuesta de valor de los activos ligeros. Al mismo tiempo, los operadores de Activos Pesados están reequilibrando las redes hacia nodos a múltiples temperaturas e instalaciones automatizadas donde la utilización es defendible y las primas de servicio compensan la intensidad de capital. El mercado de logística de terceros en Asia-Pacífico está, por tanto, experimentando una evolución a dos velocidades en el despliegue de activos y la asignación de capital.

Los modelos Híbridos son los de más rápido crecimiento al 7,63% a medida que los proveedores anclan la capacidad con flotas dedicadas y sitios a largo plazo mientras flexibilizan la capacidad spot para absorber los picos. Nippon Express estableció una nueva sede regional para Asia Oriental con vigencia desde enero de 2026 para coordinar la infraestructura y la asignación de recursos en una huella multinacional, lo que es coherente con un enfoque híbrido que combina capacidad propia y de socios. El mismo grupo integró sus divisiones de transporte marítimo y aéreo en Indonesia en marzo de 2026 para simplificar las interfaces con los clientes y mejorar la calidad del servicio, lo que mejora la velocidad de cotización y la eficiencia de ejecución en un mercado volátil. El mercado de logística de terceros en Asia-Pacífico está avanzando hacia contratos modulares donde los proveedores garantizan capacidad y rendimiento de referencia mientras añaden unidades o rutas de aumento en términos predefinidos. Este enfoque reduce el riesgo de previsión para los remitentes y mejora las rotaciones de activos para los 3PL. El mercado de logística de terceros en Asia-Pacífico también está viendo pilotos de flotas más ecológicas y renovaciones de instalaciones donde la política de apoyo y los mandatos de los clientes son sólidos, lo que encaja naturalmente en los modelos operativos híbridos que pueden absorber los límites de autonomía y los ciclos de carga con transportistas socios.

Se proyecta que las estrategias Híbridas registrarán una CAGR del 7,63% dentro del mercado de logística de terceros en Asia-Pacífico hasta 2031. Los modelos de Activos Ligeros continúan dominando con una base del 53,41% de la actividad a medida que la orquestación y la intermediación siguen siendo centrales para la dinámica del comercio regional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China representó el 58,74% de la participación del mercado de logística de terceros en Asia-Pacífico en 2025, lo que refleja la escala de su base manufacturera, la densidad del cumplimiento del comercio electrónico y la conectividad con los corredores regionales. Las divulgaciones de DHL de 2025 muestran una moderación de los ingresos en varias unidades asiáticas, incluidas las de Mensajería Urgente y Cadena de Suministro, a medida que las condiciones macroeconómicas se ajustaron, lo que ha desplazado parte del énfasis en el crecimiento hacia el Sudeste Asiático e India en 2026. El mercado de logística de terceros en Asia-Pacífico sigue anclado por los flujos domésticos chinos que respaldan una alta automatización y un gran rendimiento. Los proveedores que vinculan esas redes a rutas transfronterizas con procedimientos aduaneros comprobados y niveles de servicio rastreables mantienen poder de fijación de precios. Los corredores del RCEP que atraviesan China y sus vecinos están añadiendo opciones ferroviarias y viales predecibles para las categorías que valoran la certeza en el tiempo.

India es el nodo de más rápido crecimiento con una CAGR proyectada del 8,62%, respaldada por la alineación de políticas y la facilitación del comercio digital. La plataforma de ventanilla única de India integra numerosas agencias y ha reducido los tiempos de declaración, lo que respalda plazos de entrega predecibles en los flujos de importación y exportación. El mercado de logística de terceros en Asia-Pacífico está, en consecuencia, viendo a más proveedores expandir soluciones de mensajería urgente, logística contractual B2B y transporte transfronterizo por carretera para atender tanto a las ciudades de primer como de segundo nivel. Los grandes integradores y los especialistas locales están añadiendo centros de servicio y actualizando los centros de distribución en los principales aeropuertos y puertos para satisfacer las crecientes expectativas de rendimiento y fiabilidad. Se proyecta que el tamaño del mercado de logística de terceros en Asia-Pacífico para India se expandirá de manera constante hasta 2031 a medida que los corredores liderados por la manufactura añadan nuevos flujos en electrónica, automotriz y productos farmacéuticos.

El Sudeste Asiático sigue siendo un nivel de crecimiento diversificado que combina mercados de escala con una especialización creciente. La Ventanilla Única de la ASEAN ha reducido el tiempo de documentación para los miembros vinculados, lo que beneficia a los 3PL que manejan envíos multinacionales y productos críticos en el tiempo.[3]Secretaría de la ASEAN, "Marco sobre Eficiencia y Resiliencia de la Cadena de Suministro de la ASEAN," ASEAN, asean.org La logística agrícola de Tailandia sigue siendo muy dependiente de la carretera e impulsa mayores participaciones de costos para determinados cultivos, lo que eleva el valor de la ingeniería de rutas y la consolidación para los remitentes que atienden tanto los canales domésticos como los de exportación. El mercado de logística de terceros en Asia-Pacífico también está consolidando la actividad en Singapur, que continúa operando como el centro neurálgico del transbordo y las torres de control regionales en el Sudeste Asiático. Los proveedores utilizan la certeza regulatoria y la conectividad de Singapur para enrutar la carga de alto cumplimiento mientras posicionan centros de distribución en vecinos de menor costo para el despacho de última milla. El mercado de logística de terceros en Asia-Pacífico continúa expandiendo el transporte transfronterizo por carretera y las redes de alimentadores de cabotaje en Indonesia, Vietnam, Malasia y Filipinas a medida que la demanda escala.

Panorama Competitivo

El mercado sigue siendo fragmentado en general, aunque las ventajas de escala, los ecosistemas de plataformas y los requisitos de cumplimiento están concentrando gradualmente los contratos de alto valor entre los principales proveedores de 3PL regionales y globales. El mercado presenta una combinación de integradores globales, grandes operadores regionales y especialistas liderados por tecnología que compiten en profundidad de servicio, cumplimiento y despliegue de capital. Las inversiones programáticas de DHL en Ciencias de la Vida y Salud en Asia-Pacífico ilustran cómo los operadores establecidos están profundizando la especialización donde el cumplimiento y la fiabilidad extienden la duración del contrato y el rendimiento. Nippon Express reorganizó su liderazgo en Asia Oriental y simplificó las operaciones en Indonesia, lo que mejora la cohesión de la red y la responsabilidad de gestión en un amplio teatro geográfico. El mercado de logística de terceros en Asia-Pacífico también ve vínculos más profundos entre la gestión de carga y el transporte diseñado para la carga aeroespacial y de proyectos, que depende del acceso a activos y certificaciones. Las crecientes relaciones de logística de aviación de CEVA y los mandatos de distribución regional se alinean con esa estrategia y construyen volúmenes sólidos en torno a verticales especializados.

La tecnología sigue siendo una ventaja competitiva a medida que las torres de control y los motores de optimización determinan el costo de servicio a escala. oTMS y Shipsy muestran cómo las plataformas de software como servicio regionales pueden estandarizar hitos, automatizar licitaciones y enrutar envíos bajo acuerdos de nivel de servicio estrictos para clientes que esperan visibilidad de nivel de consumidor. El mercado de logística de terceros en Asia-Pacífico se está inclinando hacia proveedores que integran estas capas con la automatización de almacenes y procesos auditados para productos farmacéuticos y electrónica de alto valor. Los flujos de trabajo digitales también simplifican la documentación transfronteriza y aceleran el despacho aduanero en mercados donde los sistemas de ventanilla única han madurado, lo que fortalece las propuestas diferenciadas para bienes sensibles al tiempo. Al mismo tiempo, el mercado de logística de terceros en Asia-Pacífico enfrenta presión sobre los márgenes en el transporte de corta distancia y las rutas de baja barrera, lo que empuja a los operadores a escalar en la cadena de valor o a centrarse en la experiencia de ruta donde el conocimiento local denso es valioso.

Los ecosistemas respaldados por plataformas añaden una consideración estructural a medida que los grandes mercados en línea internalizan más el cumplimiento y el transporte. La huella de automatización sostenida de JD Logistics muestra cómo la escala de la plataforma puede elevar los estándares de servicio en los principales centros urbanos y alterar la planificación de capacidad en las redes de terceros adyacentes. Los 3PL independientes en el mercado de logística de terceros en Asia-Pacífico se ajustan apoyándose en la intermediación transfronteriza, los verticales de alto cumplimiento, los servicios de valor agregado y la colaboración con los mercados en línea a través de API y marcos de nivel de servicio. Los operadores más resilientes alinean el control selectivo de activos con la expansión basada en socios para equilibrar la utilización y la capacidad de respuesta. El mercado de logística de terceros en Asia-Pacífico está avanzando hacia paneles de rendimiento estandarizados, cumplimiento auditable y orquestación multimodal que vincula el origen con la última milla a través de un modelo de participación unificado. Esta convergencia recompensa a los proveedores que pueden documentar la fiabilidad y escalar el cumplimiento en múltiples jurisdicciones.

Líderes de la Industria de Logística de Terceros (3PL) en Asia-Pacífico

DHL Supply Chain and Global Forwarding

Sinotrans Ltd.

Kintetsu World Express

Nippon Express Holdings

Yusen Logistics (NYK)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Nippon Express Holdings integró sus empresas comerciales en Indonesia, unificando el transporte marítimo y aéreo de carga para mejorar el valor para el cliente, la calidad del servicio y la eficiencia de gestión bajo su estrategia Un Indonesia.

- Febrero de 2026: CEVA Logistics amplió sus capacidades de logística de aviación con una asociación global de flete aéreo y anunció que gestionará la Plataforma de Distribución Regional de Airbus Helicopters en Asia-Pacífico.

- Enero de 2026: Nippon Express Holdings estableció Nippon Express East Asia Co., Ltd. como sede regional en Shanghái para acelerar la asignación de recursos y fortalecer la gobernanza en toda Asia Oriental.

Alcance del Informe del Mercado de Logística de Terceros (3PL) en Asia-Pacífico

El Informe del Mercado de Logística de Terceros en Asia-Pacífico está segmentado por Servicio (Gestión de Transporte Doméstico, Gestión de Transporte Internacional, Almacenamiento y Distribución de Valor Agregado (VAWD)), por Industria de Usuario Final (Automotriz, Energía y Servicios Públicos, Manufactura, Ciencias de la Vida y Salud, Tecnología y Electrónica, Comercio Minorista y Comercio Electrónico, Bienes de Consumo y Bienes de Consumo de Alta Rotación, Alimentos y Bebidas, y Otros), por Modelo Logístico (Activos Ligeros (Basado en Gestión), Activos Pesados (Flota y Almacenes Propios) e Híbrido), y por Geografía (China, India, Japón, Corea del Sur, Singapur, Vietnam, Indonesia, Australia y el Resto de Asia-Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Transporte Doméstico | Carretera |

| Aire | |

| Otros | |

| Gestión de Transporte Internacional | Carretera |

| Aire | |

| Mar | |

| Multimodal / Intermodal | |

| Almacenamiento y Distribución de Valor Agregado (VAWD) |

| Automotriz |

| Energía y Servicios Públicos |

| Manufactura |

| Ciencias de la Vida y Salud |

| Tecnología y Electrónica |

| Comercio Minorista y Comercio Electrónico |

| Bienes de Consumo y Bienes de Consumo de Alta Rotación |

| Alimentos y Bebidas |

| Otros |

| Activos Ligeros (Basado en Gestión) |

| Activos Pesados (Flota y Almacenes Propios) |

| Híbrido |

| China |

| India |

| Japón |

| Corea del Sur |

| Singapur |

| Vietnam |

| Indonesia |

| Australia |

| Resto de Asia-Pacífico |

| Por Servicio | Gestión de Transporte Doméstico | Carretera |

| Aire | ||

| Otros | ||

| Gestión de Transporte Internacional | Carretera | |

| Aire | ||

| Mar | ||

| Multimodal / Intermodal | ||

| Almacenamiento y Distribución de Valor Agregado (VAWD) | ||

| Por Industria de Usuario Final | Automotriz | |

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Ciencias de la Vida y Salud | ||

| Tecnología y Electrónica | ||

| Comercio Minorista y Comercio Electrónico | ||

| Bienes de Consumo y Bienes de Consumo de Alta Rotación | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Por Modelo Logístico | Activos Ligeros (Basado en Gestión) | |

| Activos Pesados (Flota y Almacenes Propios) | ||

| Híbrido | ||

| Por Geografía | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Vietnam | ||

| Indonesia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de logística de terceros en Asia-Pacífico hasta 2031?

El tamaño del mercado de logística de terceros en Asia-Pacífico fue de USD 431,38 mil millones en 2025 y se proyecta que alcanzará USD 726,90 mil millones en 2031 a una CAGR del 7,6% durante 2026-2031.

¿Qué categoría de servicio crecerá más rápido en el mercado de logística de terceros en Asia-Pacífico?

Se proyecta que el Almacenamiento y Distribución de Valor Agregado será el servicio de más rápido crecimiento con una CAGR del 7,84% hasta 2031 a medida que escalan las capacidades de múltiples temperaturas y microcumplimiento.

¿Qué segmento de usuario final lidera la demanda en el mercado de logística de terceros en Asia-Pacífico?

El Comercio Minorista y el Comercio Electrónico contribuyeron con el 27,94% en 2025, respaldados por flujos de pedidos densos y el cumplimiento liderado por la automatización, mientras que Ciencias de la Vida y Salud muestra la trayectoria de crecimiento más alta.

¿Qué modelo operativo está ganando más impulso en el mercado de logística de terceros en Asia-Pacífico?

Se proyecta que las estrategias Híbridas crecerán al 7,63% a medida que los proveedores equilibran los activos dedicados con la intermediación flexible para manejar la volatilidad y la demanda pico.

¿Qué geografía ofrece la expansión más rápida en el mercado de logística de terceros en Asia-Pacífico?

Se proyecta que India se expandirá a una CAGR del 8,62%, respaldada por los cambios en la manufactura y la facilitación del comercio a través de una ventanilla única nacional.

¿Cómo se están diferenciando los principales proveedores en el mercado de logística de terceros en Asia-Pacífico?

Los proveedores están profundizando la especialización en cadenas reguladas como la farmacéutica, invirtiendo en automatización, alineándose con torres de control digital y estandarizando programas de cumplimiento transfronterizo.

Última actualización de la página el: