Tamaño y Participación del Mercado de Logística de Terceros (3PL) de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

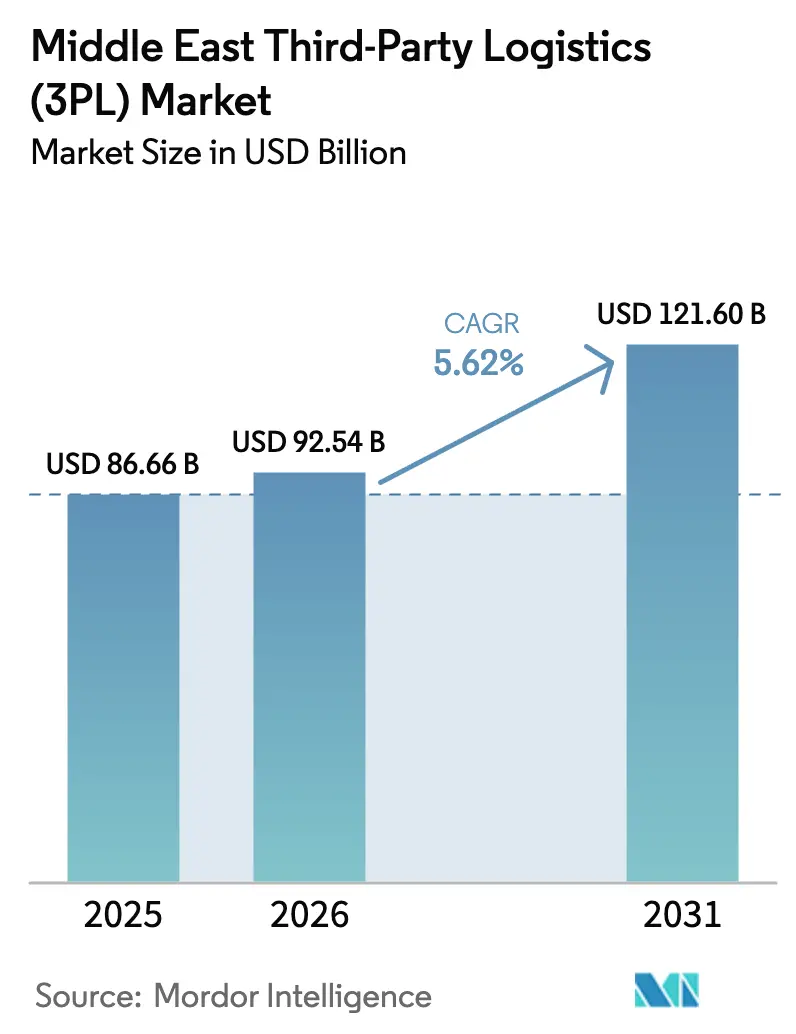

| Tamaño del mercado en el año base (2025) | 86.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 92.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 121.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Terceros (3PL) de Oriente Medio por Mordor Intelligence

Se espera que el tamaño del Mercado de Logística de Terceros de Oriente Medio aumente de USD 86,66 mil millones en 2025 a USD 92,54 mil millones en 2026 y alcance USD 121,60 mil millones en 2031, creciendo a una CAGR del 5,62% durante 2026-2031. La menor demanda de petróleo, el crecimiento diversificado de la manufactura y la adopción sostenida del comercio electrónico sustentan la trayectoria, mientras que los clientes ahora priorizan el cumplimiento normativo, los informes ESG y la visibilidad en tiempo real por encima de las consideraciones de tarifas de flete puras. Las emisiones de Sukuk Verde por valor de USD 2.500 millones durante 2024 financiaron almacenes con energía solar y la implementación de camiones eléctricos, lo que señala la preferencia del mercado de capitales por activos logísticos sostenibles. Los volúmenes de paquetes pequeños en los corredores Turquía-CCG se expandieron tras los acuerdos comerciales que redujeron los tiempos de aduana a 12-18 horas, impulsando la demanda de centros de clasificación en depósito aduanero. Los megaproyectos de hidrógeno en NEOM y Duqm añaden canales de carga de proyectos para equipos criogénicos, reforzando el cambio desde el transporte por camión de productos básicos hacia líneas de servicio especializadas y habilitadas tecnológicamente.

Conclusiones Clave del Informe

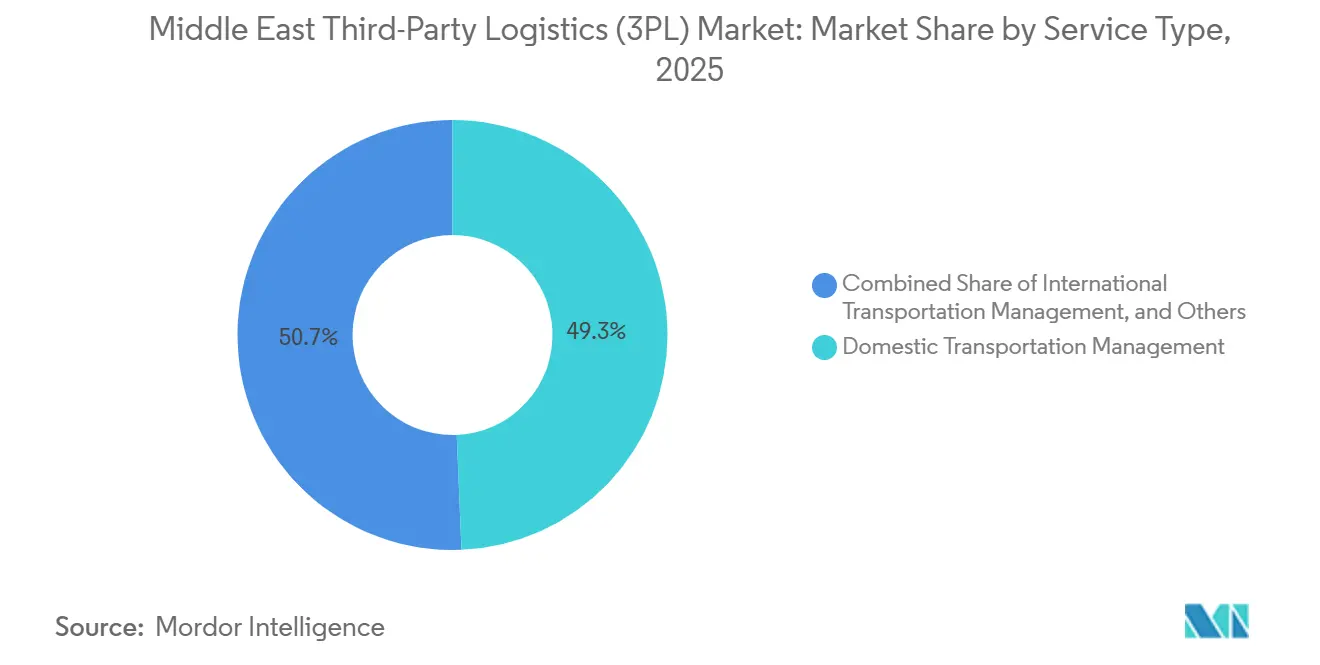

- Por servicio, la gestión de transporte doméstico lideró con el 49,34% de la participación del mercado de logística de terceros de Oriente Medio en 2025, mientras que se prevé que el almacenamiento y la distribución de valor añadido registre la CAGR más rápida del 6,98% hasta 2031.

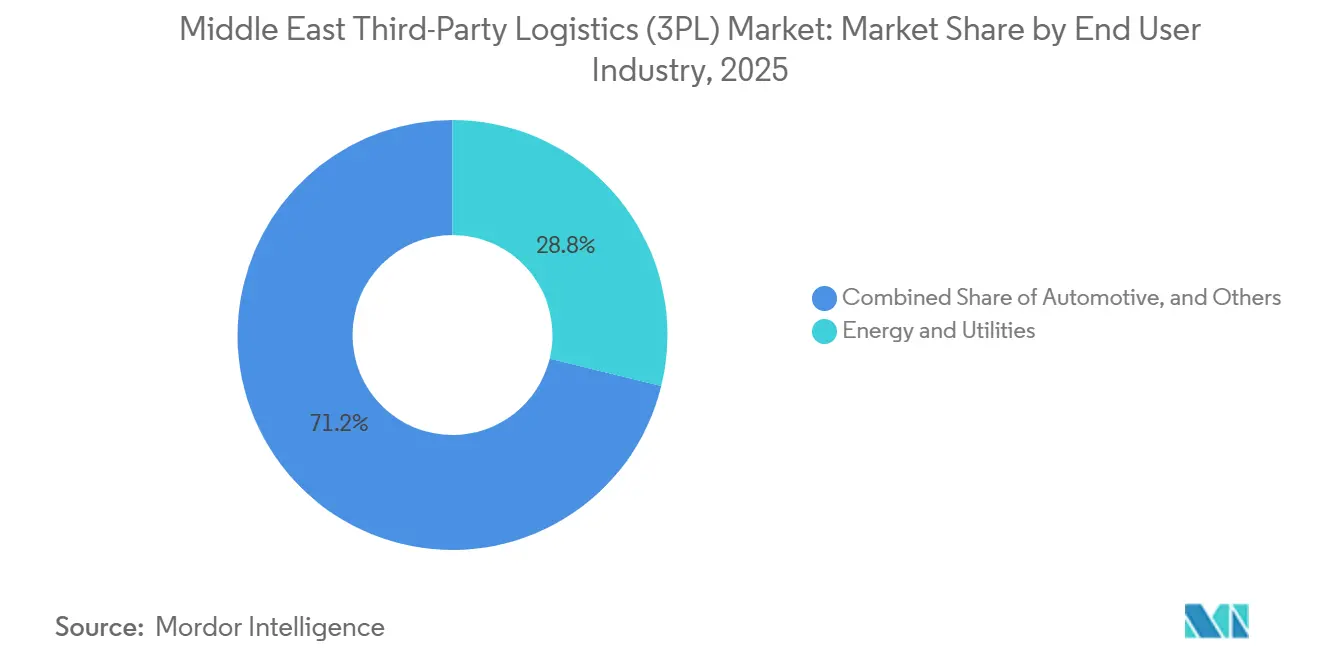

- Por industria de usuario final, el sector de energía y servicios públicos mantuvo una participación de ingresos del 28,82% en 2025; se proyecta que el comercio electrónico se acelere a una CAGR del 7,91% hasta 2031.

- Por modelo logístico, las configuraciones híbridas representaron el 45,53% de la participación de mercado en 2025, aunque los modelos de gestión con activos ligeros se están expandiendo a una CAGR del 6,23% durante el período de pronóstico.

- Por geografía, Arabia Saudita representó el 25,41% del tamaño del mercado de logística de terceros de Oriente Medio en 2025, mientras que los EAU avanzan a una CAGR del 7,50% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Terceros (3PL) de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acuerdos de comercio electrónico transfronterizo Turquía-CCG que aceleran los flujos de paquetes pequeños | 1.2% | Corredores Turquía-EAU-Arabia Saudita con efectos secundarios en Qatar y Kuwait | Corto plazo (≤ 2 años) |

| Financiamiento mediante Sukuk Verde que impulsa el despliegue de almacenes con energía solar y certificación ESG | 0.9% | Arabia Saudita, EAU con efectos de demostración regional | Mediano plazo (2-4 años) |

| Megaproyectos de exportación de hidrógeno (NEOM, Omán) que generan demanda de logística criogénica de gas a granel | 0.7% | Arabia Saudita, Omán con vínculos de infraestructura portuaria | Largo plazo (≥ 4 años) |

| Serialización obligatoria GS1 en la cadena de suministro farmacéutica saudita que amplía los contratos de 3PL listos para el cumplimiento normativo | 0.8% | Arabia Saudita con potencial de armonización regulatoria del CCG | Corto plazo (≤ 2 años) |

| Empresas emergentes de comestibles instantáneos con tiendas oscuras que externalizan el cumplimiento hiperlocal a microcentros de 3PL | 1.0% | Áreas metropolitanas de EAU y Arabia Saudita con expansión regional | Corto plazo (≤ 2 años) |

| Clústeres aeroespaciales y de ensamblaje de satélites de los EAU que impulsan el crecimiento en los servicios de 3PL de carga de proyectos | 0.6% | EAU con vínculos en la cadena de suministro aeroespacial regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Acuerdos de Comercio Electrónico Transfronterizo Turquía-CCG que Aceleran los Flujos de Paquetes Pequeños

Los acuerdos de facilitación bilateral redujeron el despacho aduanero de hasta 72 horas a 12-18 horas en 2024, lo que desencadenó un aumento en las exportaciones de comercio electrónico turcas valoradas en USD 4.200 millones. Un despacho más rápido reformuló la curva de costos del flete aéreo y la clasificación automatizada, permitiendo a los 3PL invertir en instalaciones en depósito aduanero cerca de los aeropuertos de zonas francas turcas. Los envíos consolidados y pre-despachados ahora reducen los costos logísticos hasta en un 30%, redirigiendo a los minoristas en línea del Golfo hacia Turquía como base de abastecimiento alternativa a China. Dubái y Abu Dabi sirven como nodos de transbordo, amplificando las densidades de paquetes que alimentan las redes regionales de última milla. Los proveedores que poseen API de corretaje multipaís están ganando contratos por delante de los competidores con activos pesados limitados a flotas domésticas[1]"Arabia Saudita - Salud." Administración de Comercio Internacional de EE. UU., www.trade.gov/country-commercial-guides/saudi-arabia-healthcare.

Financiamiento mediante Sukuk Verde que Impulsa el Despliegue de Almacenes con Energía Solar y Certificación ESG

Los instrumentos islámicos verdes movilizaron USD 2.500 millones para activos logísticos en 2024, reduciendo los costos de financiamiento para los desarrolladores que se comprometen con métricas de carbono medibles. El tramo de USD 3.000 millones del Fondo de Inversión Pública destinó una parte a centros de distribución con certificación LEED que sustentan la Visión 2030. Cada instalación debe reportar la intensidad energética y la participación de energía renovable, lo que incorpora auditorías de terceros en las operaciones cotidianas. Los 3PL más grandes con equipos internos de sostenibilidad obtienen ventaja, mientras que los operadores más pequeños tienen dificultades con las tarifas de verificación. En los EAU, un parque planificado de 500.000 m² con energía solar muestra cómo las iniciativas público-privadas redefinen el estándar mínimo de ESG que los clientes ahora esperan[2]"Emiratos Árabes Unidos - Energía Renovable y Energía Limpia." Administración de Comercio Internacional de EE. UU., www.trade.gov/country-commercial-guides/united-arab-emirates-renewable-energy-and-clean-energy-0.

Megaproyectos de Exportación de Hidrógeno que Generan Demanda de Logística Criogénica de Gas a Granel

La planta de USD 8.400 millones de NEOM tiene como objetivo 600 t/día de hidrógeno verde para 2026, lo que requiere rutas de carga pesada para electrolizadores y tanques a menos 253 °C que solo un puñado de 3PL certificados puede gestionar. La zona de Duqm en Omán añade una demanda similar en 150 km² de nueva infraestructura. La complejidad de las transferencias criogénicas limita a los transportistas elegibles, lo que obliga a los contratistas de ingeniería, adquisiciones y construcción a asegurar contratos logísticos plurianuales con anticipación. Los proveedores capaces de combinar la ingeniería de carga de proyectos con la conformidad regulatoria están asegurando acuerdos de márgenes de dos dígitos inalcanzables en los mercados de flete de productos básicos. El conocimiento adquirido los posiciona para futuros corredores de hidrógeno en Europa y Asia.

Serialización Obligatoria GS1 en las Cadenas de Suministro Farmacéuticas de Arabia Saudita

La Autoridad Saudita de Alimentos y Medicamentos impuso plazos para enero de 2025 para la trazabilidad a nivel de unidad, convirtiendo los almacenes en centros de datos regulados junto con el almacenamiento físico. Las renovaciones de contratos dependen de la preparación para auditorías, por lo que los fabricantes ahora pagan primas por 3PL con infraestructura de escáneres, bases de datos seguras y protocolos de gestión de excepciones. La serialización de extremo a extremo mejora la visibilidad, reduce las falsificaciones y fortalece la gestión de vencimientos, pero también eleva las barreras de capital que excluyen a los proveedores más pequeños de los corredores farmacéuticos.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desequilibrio persistente de equipos de contenedores que infla los costos de reposicionamiento en los corredores del CCG | -0.9% | Puertos del CCG con efectos en la red de transporte marítimo global | Corto plazo (≤ 2 años) |

| Lenta armonización del marco del IVA del CCG que complica los movimientos transfronterizos en depósito aduanero | -0.7% | Corredores transfronterizos del CCG, particularmente Arabia Saudita-EAU-Qatar | Mediano plazo (2-4 años) |

| Escasez de activos de refrigeración de grado farmacéutico en medio del creciente comercio de vacunas y biológicos | -0.6% | Arabia Saudita, EAU con impactos en la distribución farmacéutica regional | Mediano plazo (2-4 años) |

| Escalada de riesgos de ransomware e intrusión cibernética que aumentan las primas de seguros de 3PL y el tiempo de inactividad | -0.5% | Proveedores regionales de 3PL con panorama global de amenazas de ciberseguridad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desequilibrio Persistente de Equipos de Contenedores que Infla los Costos de Reposicionamiento en los Corredores del CCG

Las transferencias de equipos vacíos ahora cuestan a los importadores entre USD 400 y 600 por TEU, ya que los desvíos por el Mar Rojo reducen los grupos de contenedores entrantes. Los transportistas trasladan parte de la carga a los 3PL sujetos a contratos de precio fijo, erosionando los márgenes. El predominio de las importaciones del Golfo frente a los menores flujos de exportación sostiene el déficit, mientras que las soluciones alternativas de carga fraccionada son inviables para los expedidores de bienes de consumo de alta rotación. Los proveedores con alianzas de reposicionamiento o plataformas de intercambio de contenedores pueden contener los costos, pero la mayoría de los actores de nivel medio enfrentan vientos en contra de rentabilidad hasta que la geografía de la flota se normalice[3]"Declaraciones sobre el Clima de Inversión 2024: Qatar." Departamento de Estado de EE. UU., www.state.gov/reports/2024-investment-climate-statements/qatar .

Lenta Armonización del Marco del IVA del CCG que Complica los Movimientos Transfronterizos en Depósito Aduanero

Las operaciones logísticas transfronterizas enfrentan desafíos de cumplimiento debido a los diferentes plazos y tasas del IVA entre los estados del Consejo de Cooperación del Golfo. Los bienes que se mueven entre Arabia Saudita (IVA del 15%), EAU (IVA del 5%) y Baréin (IVA del 10%) requieren documentación específica, procedimientos de almacén en depósito aduanero y conciliación fiscal. Esto no solo aumenta la carga administrativa, sino que también extiende los tiempos de tránsito. Además, la ausencia de un tratamiento unificado del IVA para los bienes en tránsito en depósito aduanero obliga a los proveedores de 3PL a adoptar procedimientos de cumplimiento distintos para cada mercado del CCG. Esta fragmentación reduce la eficiencia operativa y eleva las tasas de error en la documentación fiscal, lo que puede provocar retrasos aduaneros y sanciones[4]"2024 | Representante Comercial de los Estados Unidos." Representante Comercial de EE. UU., ustr.gov/about/policy-offices .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Complejidad del Cumplimiento Eleva la Prima del Almacenamiento y Distribución de Valor Añadido

El almacenamiento y la distribución de valor añadido está destinado a crecer a una CAGR del 6,98% hasta 2031, ya que los clientes priorizan el cumplimiento normativo, el seguimiento de serialización y la certificación ESG. Este cambio ha desplazado la competencia de las métricas de costo por palet hacia la preparación para auditorías y la integración tecnológica. La gestión de transporte internacional enfrenta desafíos como los desequilibrios en los equipos de contenedores y las incertidumbres geopolíticas, pero los proveedores con capacidades de coordinación multimodal pueden diferenciarse optimizando la capacidad y los costos en tiempo real. La gestión de transporte doméstico, proyectada para mantener el 49,34% de la participación del mercado de logística de terceros de Oriente Medio en 2025, se beneficia del crecimiento del comercio electrónico y las demandas del comercio rápido, aunque la escasez de conductores y la volatilidad de los costos de combustible están comprimiendo los márgenes en los contratos de precio fijo.

En la logística farmacéutica, la integración de la serialización GS1 dentro de las operaciones de almacenamiento y distribución de valor añadido garantiza el cumplimiento al tiempo que mejora la visibilidad del inventario y la rotación de existencias. Los puertos del CCG, posicionados como centros de transbordo, apoyan la coordinación del flete marítimo, pero la escasez de contenedores limita la capacidad y aumenta la volatilidad de las tarifas spot. Los servicios de flete aéreo, cruciales para la carga farmacéutica y aeroespacial urgente, enfrentan cuellos de botella debido a las limitaciones de capacidad de los aeropuertos regionales. El transporte por carretera en los mercados del CCG se beneficia de una mejor infraestructura de autopistas y la facilitación transfronteriza, pero lucha con el aumento de costos derivado de los mandatos de nacionalización de conductores y las restricciones de licencias.

Por Industria de Usuario Final: El Comercio Electrónico Interrumpe el Dominio de la Energía

Se prevé que el comercio electrónico crezca a una CAGR del 7,91% hasta 2031, impulsado por plataformas de comercio rápido que requieren redes de microcumplimiento y crean oportunidades para los proveedores de 3PL que invierten en almacenes urbanos y entrega de última milla. Se espera que los sectores de energía y servicios públicos mantengan el 28,82% del tamaño del mercado de logística de terceros de Oriente Medio en 2025, respaldados por el manejo especializado de suministros para campos petroleros e intermediarios petroquímicos, garantizando la estabilidad contractual. La convergencia del comercio minorista y el comercio electrónico permite a los proveedores de 3PL optimizar las operaciones combinando el reabastecimiento de tiendas y el cumplimiento directo al consumidor, reduciendo costos y mejorando la utilización de activos.

La logística de ciencias de la vida y salud está prosperando debido a los mandatos de serialización farmacéutica y la distribución de vacunas, favoreciendo a los proveedores de 3PL con capacidades de cadena de frío conformes con las Buenas Prácticas de Distribución. El sector automotriz está cambiando hacia componentes de vehículos eléctricos, lo que requiere nuevos protocolos de manejo para baterías de iones de litio. La logística de manufactura se está expandiendo en los estados del Golfo, impulsada por el crecimiento en el procesamiento de alimentos y la producción farmacéutica. Los sectores de tecnología y electrónica se están beneficiando de las expansiones de centros de datos, mientras que la logística de alimentos y bebidas demanda cada vez más certificación halal y capacidades de control de temperatura, creando oportunidades de especialización para los proveedores de 3PL.

Por Modelo Logístico: La Aceleración de los Activos Ligeros Desafía el Dominio Híbrido

A medida que las incertidumbres geopolíticas y la demanda fluctuante reconfiguran las estrategias corporativas, los modelos de gestión con activos ligeros están ganando terreno, con una proyección de crecimiento a una CAGR del 6,23% hasta 2031. Estos modelos priorizan la flexibilidad operativa sobre los compromisos intensivos en capital, ofreciendo a las empresas la agilidad para adaptarse. Los modelos logísticos híbridos, que se espera mantengan el 45,53% de la participación de mercado en 2025, logran un equilibrio al poseer activos críticos para las operaciones principales mientras aprovechan las capacidades de terceros para los picos de demanda y las necesidades especializadas. En contraste, los modelos con activos pesados enfrentan desafíos derivados del aumento de los costos inmobiliarios y las presiones regulatorias, pero siguen siendo esenciales en sectores que requieren instalaciones dedicadas de cadena de frío y almacenes en depósito aduanero, donde los contratos a largo plazo justifican sus inversiones.

El auge de los modelos con activos ligeros crea oportunidades para los proveedores de 3PL impulsados por la tecnología que utilizan plataformas digitales para optimizar rutas, agregar capacidad y gestionar interfaces con clientes sin inversiones significativas en infraestructura. Estas plataformas permiten una expansión rápida y diversificación de servicios que los modelos tradicionales con activos pesados no pueden igualar. Los 3PL regionales están adoptando cada vez más estrategias híbridas, poseyendo activos estratégicos como almacenes en depósito aduanero mientras externalizan el transporte y la capacidad estacional. El éxito de los modelos con activos ligeros depende de tecnologías avanzadas, incluidos sistemas de visibilidad en tiempo real, análisis predictivo y portales digitales para clientes, que fomentan la lealtad del cliente a través de una integración fluida en lugar de la propiedad de activos.

Análisis Geográfico

Arabia Saudita mantuvo el 25,41% del tamaño del mercado de logística de terceros de Oriente Medio en 2025, respaldada por las inversiones de la Visión 2030, la serialización farmacéutica y la carga de proyectos de hidrógeno. El enfoque de Riad en el cumplimiento normativo eleva las barreras para los nuevos participantes que carecen de historial de auditorías.

Los EAU avanzan a una CAGR del 7,50% hasta 2031, impulsados por el rendimiento de 14,1 millones de TEU de Jebel Ali en 2024 y la expansión del clúster aeroespacial. Los incentivos de las zonas francas de Dubái facilitan la distribución regional, mientras que el ensamblaje de satélites en Abu Dabi impulsa la demanda de logística especializada.

Las reducciones en los tiempos de aduana de Turquía refuerzan su papel como trampolín manufacturero hacia el Golfo, mientras que la Zona Económica Especial de Duqm en Omán posiciona al sultanato como un emergente centro de logística de hidrógeno. Egipto, Qatar, Baréin y Kuwait ofrecen oportunidades específicas vinculadas a legados de infraestructura, servicios financieros o cadenas petroquímicas. Las iniciativas de tránsito acelerado del CCG en curso deberían reducir gradualmente la fricción transfronteriza, beneficiando a los proveedores con operaciones en múltiples países.

Panorama Competitivo

La rivalidad del mercado está migrando del tamaño de la flota hacia el cumplimiento normativo, la tecnología y las credenciales ESG. Los grandes actores internacionales combinan plataformas en la nube con asociaciones locales, como lo evidencia el vehículo GLIDE de USD 5.000 millones de Blackstone y Lunate anunciado en 2025. Los campeones regionales aprovechan los vínculos gubernamentales y la fluidez cultural para mantener a raya a las multinacionales en nichos regulados.

Los espacios en blanco incluyen los movimientos criogénicos de hidrógeno, la carga de proyectos aeroespaciales, la serialización farmacéutica y la gestión de microcumplimiento. El almacén automatizado de EUR 130 millones (USD 152,92 millones) de DHL en el Puerto Rey Abdalá ejemplifica la respuesta de los actores de gran escala: la robótica, el control de inventario mediante IA y la energía solar en los tejados elevan los estándares operativos de referencia.

La ciberseguridad ahora influye en la puntuación de las solicitudes de propuesta a medida que las primas por ransomware aumentan. Los proveedores que invierten en centros de datos con certificación ISO 27001 y equipos de respuesta a emergencias aseguran acuerdos plurianuales, mientras que las empresas más pequeñas a menudo tienen dificultades para financiar una cobertura comparable.

Líderes de la Industria de Logística de Terceros (3PL) de Oriente Medio

Aramex

Gulf Agency Company (GAC)

Almajdouie Logistics

Al-Futtaim Logistics

DHL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: CEVA Logistics adquirió la división de carga de proyectos de Fagioli para profundizar su experiencia en elevación pesada.

- Noviembre de 2025: DHL comprometió EUR 130 millones (USD 152,92 millones) para un almacén automatizado con energía solar de 67.000 m² en el Puerto Rey Abdalá.

- Octubre de 2025: Blackstone y Lunate formaron GLIDE, una plataforma logística de USD 5.000 millones orientada a adquisiciones en la región MENA.

- Agosto de 2025: DHL invirtió en AJEX Logistics para ampliar su alcance de última milla en Arabia Saudita.

Alcance del Informe del Mercado de Logística de Terceros (3PL) de Oriente Medio

| Gestión de Transporte Doméstico | Carretera |

| Aéreo | |

| Otros | |

| Gestión de Transporte Internacional | Carretera |

| Aéreo | |

| Marítimo | |

| Multimodal / Intermodal | |

| Almacenamiento y Distribución de Valor Añadido |

| Automotriz |

| Energía y Servicios Públicos |

| Manufactura |

| Ciencias de la Vida y Salud |

| Tecnología y Electrónica |

| Comercio Electrónico |

| Bienes de Consumo y Bienes de Consumo de Alta Rotación |

| Alimentos y Bebidas |

| Otros |

| Activos Ligeros (Basado en Gestión) |

| Activos Pesados (Flota y Almacenes Propios) |

| Híbrido |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Turquía |

| Egipto |

| Qatar |

| Baréin |

| Kuwait |

| Omán |

| Resto de Oriente Medio |

| Por Servicio | Gestión de Transporte Doméstico | Carretera |

| Aéreo | ||

| Otros | ||

| Gestión de Transporte Internacional | Carretera | |

| Aéreo | ||

| Marítimo | ||

| Multimodal / Intermodal | ||

| Almacenamiento y Distribución de Valor Añadido | ||

| Por Industria de Usuario Final | Automotriz | |

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Ciencias de la Vida y Salud | ||

| Tecnología y Electrónica | ||

| Comercio Electrónico | ||

| Bienes de Consumo y Bienes de Consumo de Alta Rotación | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Por Modelo Logístico | Activos Ligeros (Basado en Gestión) | |

| Activos Pesados (Flota y Almacenes Propios) | ||

| Híbrido | ||

| Por País | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Qatar | ||

| Baréin | ||

| Kuwait | ||

| Omán | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de logística de terceros de Oriente Medio para 2031?

Se prevé que alcance USD 121,60 mil millones para 2031.

¿Qué línea de servicio está creciendo más rápido en la región?

El almacenamiento y la distribución de valor añadido se está expandiendo a una CAGR del 6,98% hasta 2031.

¿Por qué los modelos logísticos con activos ligeros están ganando terreno?

Los expedidores prefieren estructuras flexibles de costos variables en medio de la incertidumbre geopolítica y de demanda, impulsando una CAGR del 6,23% para los modelos basados en gestión.

¿Cómo influyen los Sukuk verdes en la infraestructura logística?

Reducen los costos de financiamiento para almacenes con energía solar y certificación ESG, elevando los estándares de sostenibilidad en los nuevos proyectos.

¿Qué corredor ofrece el mayor crecimiento a corto plazo para los flujos de paquetes pequeños?

El corredor comercial Turquía-CCG, gracias a los acuerdos aduaneros que reducen los tiempos de despacho a menos de 18 horas.

Última actualización de la página el: