Tamaño y Participación del Mercado de Logística de Terceros (3PL) de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

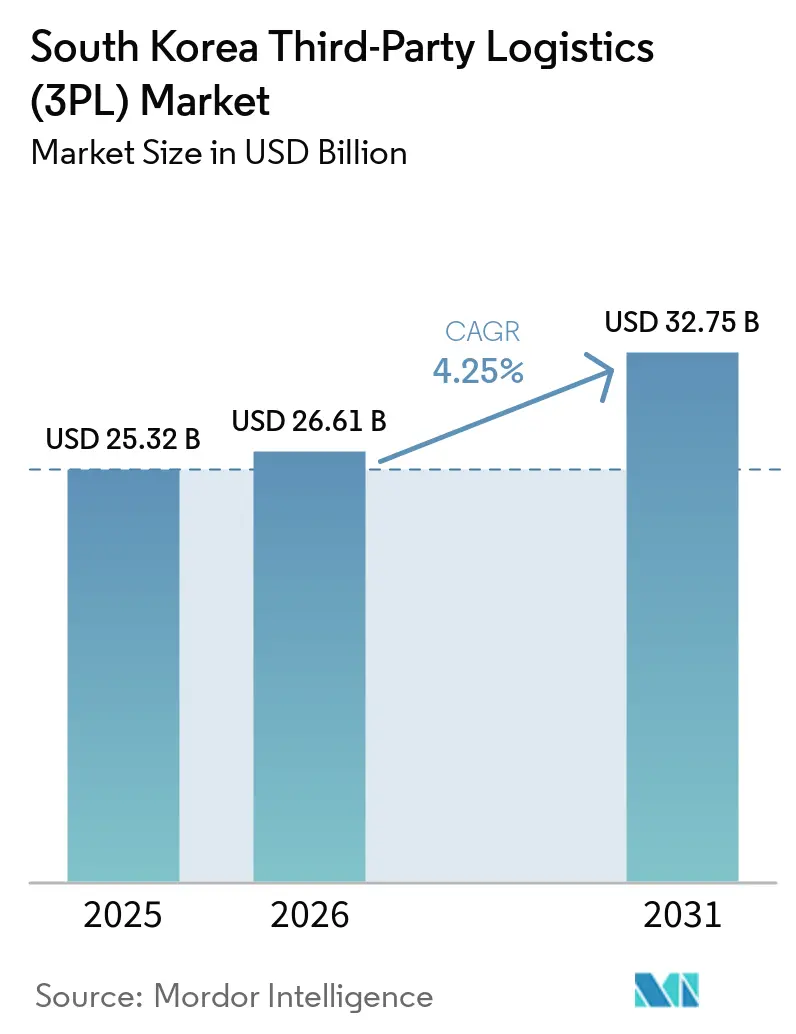

| Tamaño del mercado en el año base (2025) | 25.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Terceros (3PL) de Corea del Sur por Mordor Intelligence

El tamaño del mercado de logística de terceros (3PL) de Corea del Sur se estima en USD 25,32 mil millones en 2025 y USD 26,61 mil millones en 2026, y se proyecta que alcance USD 32,75 mil millones en 2031, creciendo a una CAGR del 4,25% de 2026 a 2031.

El crecimiento a corto plazo se desacelera en comparación con las trayectorias previas a la pandemia debido a que la turbulencia en las tarifas de flete comprime los márgenes; sin embargo, el mercado de logística de terceros (3PL) de Corea del Sur continúa atrayendo capital para corredores de cadena de frío de biológicos, túneles de entrega automatizados subterráneos y flotas de camiones impulsados por hidrógeno que redefinen los estándares competitivos. Los incentivos nacionales de neutralidad de carbono aceleran la electrificación de flotas, mientras que los sistemas de gestión de transporte (TMS) orquestados por inteligencia artificial y los robots de almacén mitigan la escasez de mano de obra y habilitan la visibilidad en tiempo real. Las devoluciones minoristas y el cumplimiento omnicanal cultivan la demanda de almacenamiento de valor agregado, y los flujos de paquetes de comercio en vivo transfronterizo desde China y Japón añaden nuevos grupos de ingresos más allá de los contratos domésticos tradicionales. Los vientos regulatorios favorables, como la Ley Marco sobre Inteligencia Artificial y los esquemas de certificación de cadena de frío, posicionan a los proveedores habilitados tecnológicamente para capturar participación en el mercado de logística de terceros (3PL) de Corea del Sur durante el horizonte de pronóstico.

Conclusiones Clave del Informe

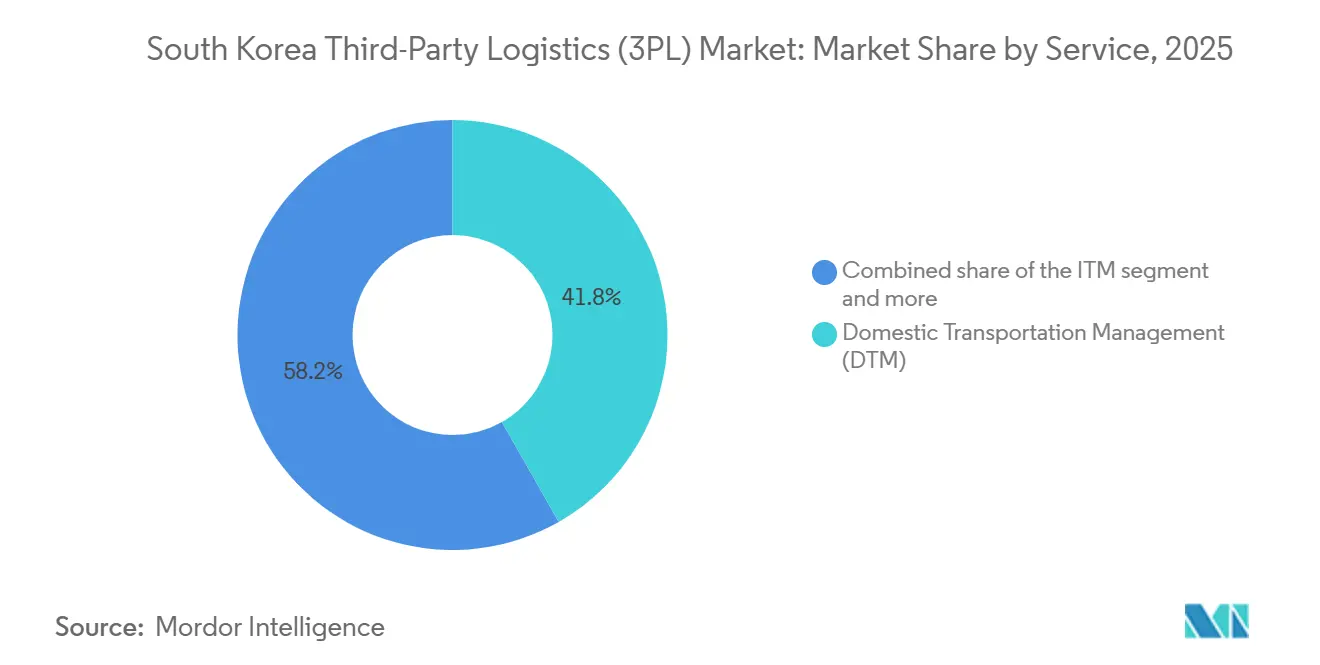

- Por servicio, la gestión de transporte doméstico lideró con el 41,78% de la participación del mercado de logística de terceros (3PL) de Corea del Sur en 2025, mientras que el almacenamiento y distribución de valor agregado avanza a una CAGR del 6,50% hasta 2031.

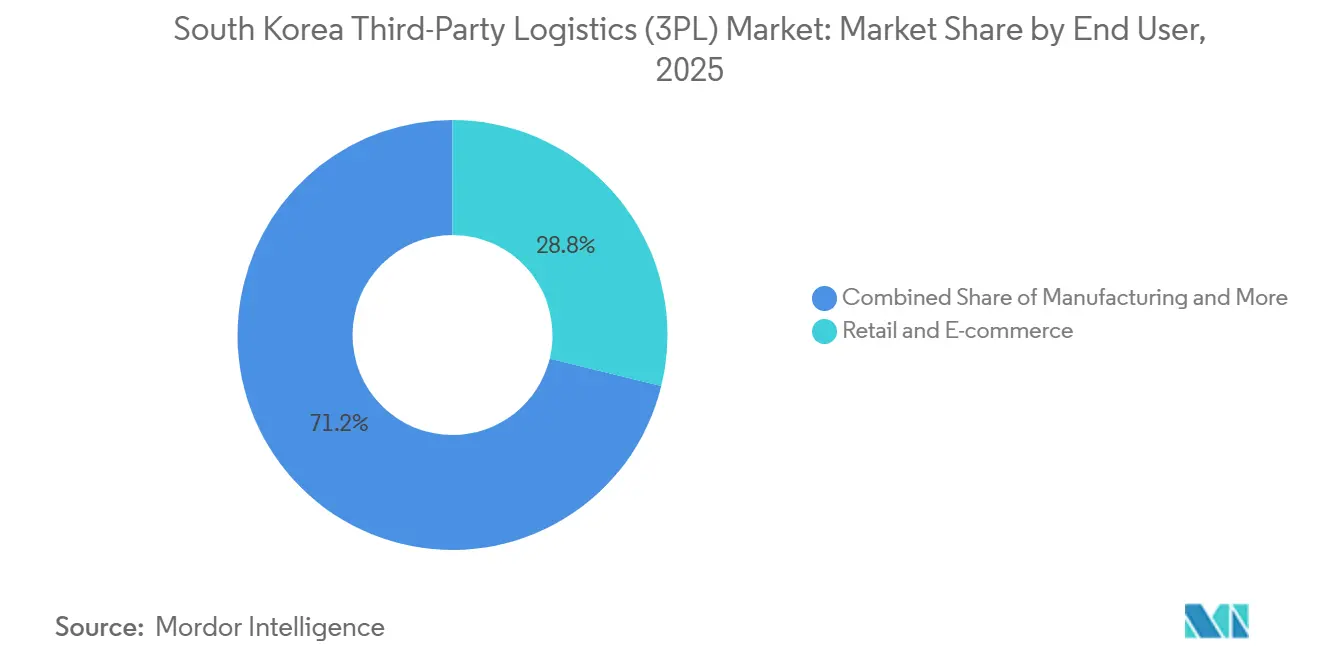

- Por usuario final, ciencias de la vida y atención médica registró una CAGR del 7,23%, la más rápida entre todos los sectores, mientras que el comercio minorista y el comercio electrónico representaron el 28,82% de la demanda de 2025 en términos del tamaño del mercado de logística de terceros (3PL) de Corea del Sur.

- Por modelo logístico, las configuraciones de activos ligeros retuvieron el 50,34% del tamaño del mercado de logística de terceros (3PL) de Corea del Sur en 2025, y se proyecta que los modelos híbridos se expandan a una CAGR del 6,95% entre 2026 y 2031.

- Por región, el Área Capital de Seúl controló el 28,11% de la participación del mercado de logística de terceros (3PL) de Corea del Sur en 2025, aunque se prevé que la Provincia de Jeju crezca a una CAGR del 6,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Terceros (3PL) de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la cadena de frío por biológicos y auge de exportaciones de alimentos coreanos | +0.9% | Nacional; clústeres farmacéuticos de Seúl y Gyeongsang | Mediano plazo (2-4 años) |

| Adopción de TMS orquestado por inteligencia artificial y robótica de almacén | +0.8% | Centros logísticos de Seúl y Chungcheong | Corto plazo (≤ 2 años) |

| Auge del comercio minorista omnicanal que impulsa la integración de la logística inversa | +0.6% | Principales corredores minoristas metropolitanos | Corto plazo (≤ 2 años) |

| Flotas de camiones de bajas emisiones con créditos fiscales | +0.5% | A nivel nacional, con inicio en Seúl y Busan | Largo plazo (≥ 4 años) |

| Proyectos de centros logísticos automatizados subterráneos | +0.4% | Proyecto piloto del Distrito Central de Negocios de Yongsan | Largo plazo (≥ 4 años) |

| Paquetes de comercio en vivo transfronterizo hacia China y Japón | +0.3% | Zona de Libre Comercio del Aeropuerto de Incheon | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Cadena de Frío por Biológicos y Auge de Exportaciones de Alimentos Coreanos

La expansión de la fabricación de biológicos y el aumento de los envíos de alimentos coreanos requieren corredores de cadena de frío validados que exigen precios premium, pero imponen un riguroso cumplimiento del Ministerio de Seguridad Alimentaria y Farmacéutica (MFDS) a los proveedores de 3PL. Las pruebas de laboratorio a la llegada y el prerregistro de instalaciones de dos años crean riesgos de tiempo de espera que solo los almacenes con capacidad de almacenamiento con control de temperatura pueden absorber. La red de logística inversa de baterías de Hyundai ilustra cómo la experiencia en materiales peligrosos y la trazabilidad digital forman barreras duraderas. La convergencia de los estándares farmacéuticos del PIB con la trazabilidad de seguridad alimentaria del MFDS favorece a los operadores que integran las certificaciones IATA CEIV Fresh y Pharma. El crecimiento sostenido de las exportaciones de kimchi, ginseng y productos frescos subraya el valor a largo plazo de las redes de cadena de frío con múltiples certificaciones dentro del mercado 3PL de Corea del Sur.

Adopción de TMS Orquestado por Inteligencia Artificial y Robótica de Almacén

Los motores de enrutamiento de inteligencia artificial y los robots móviles autónomos compensan la escasez de mano de obra de Corea al aumentar el rendimiento del cumplimiento y reducir los errores de selección. El mercado de inteligencia artificial coreano está impulsado por la Ley Marco sobre Inteligencia Artificial de 2024, que clarifica la gobernanza sobre los sistemas de alto impacto. El conjunto de automatización aduanera de WeLaser demuestra un manejo de documentos un 85% más rápido y una precisión del 99% en códigos HS, reduciendo los tiempos de despacho y las tarifas de detención. Las asignaciones gubernamentales de más de USD 2,24 mil millones para elevar la localización de piezas de robots domésticos al 80% para 2030 mejoran la seguridad del suministro. Los tacógrafos digitales en camiones de hidrógeno sincronizan los datos de eficiencia de combustible con los paneles de control del TMS, alineando las operaciones de flota con los mandatos de neutralidad de carbono dentro del mercado 3PL de Corea del Sur[1]Ministerio de Medio Ambiente de la República de Corea, "Hoja de Ruta de la Iniciativa de Gobierno Cero Emisiones Netas," sustainability.gov.

Auge del Comercio Minorista Omnicanal que Impulsa la Integración de la Logística Inversa

Los modelos de compra en línea y devolución en tienda impulsan a los minoristas a integrar flujos de devoluciones, reacondicionamiento y embalaje circular sin interrupciones. Las regulaciones de microcumplimiento de febrero de 2024 abren instalaciones de 500 m² dentro de zonas residenciales, pero imponen retrocesos de 200 metros respecto a las escuelas, lo que obliga a estrategias de depósito distribuido que aumentan la complejidad de la red. La investigación del ITF muestra que las bicicletas de carga reducen el tiempo de estacionamiento en un 60%, aunque las cargas pequeñas requieren más depósitos, lo que infla los costos inmobiliarios. El embalaje plegable y reutilizable introducido por Hyundai reduce la utilización cúbica, apoyando las declaraciones de ESG pero exigiendo ciclos de limpieza especializados.

Flotas de Camiones de Bajas Emisiones con Créditos Fiscales bajo el Plan Digital de Neutralidad de Carbono

Los estándares de adquisición del sector público excluyen los vehículos híbridos de las listas de vehículos ecológicos, acelerando la transición hacia camiones eléctricos de batería e hidrógeno. Los créditos fiscales y la depreciación acelerada reducen las brechas en el costo total de propiedad. Hyundai tiene como objetivo desplegar 10.000 camiones de hidrógeno para 2030, integrando la telemetría de flota para informes de emisiones en tiempo real que los cargadores ahora exigen en las solicitudes de propuesta. Las brechas de infraestructura fuera de las áreas metropolitanas ralentizan la adopción, pero las divulgaciones obligatorias del Alcance 3 para los exportadores automotrices incorporan primas de cumplimiento en el mercado de logística de terceros (3PL) de Corea del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de las tarifas de flete que comprime los márgenes | -0.7% | Nacional; rutas hacia la Unión Europea y Estados Unidos | Corto plazo (≤ 2 años) |

| Documentación de cumplimiento del Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea | -0.5% | Sectores industriales orientados a la exportación | Mediano plazo (2-4 años) |

| Retraso regulatorio para el almacenamiento de baterías de iones de litio | -0.3% | Cinturones de baterías de Seúl y Gyeongsang | Mediano plazo (2-4 años) |

| Toques de queda de horas tranquilas urbanas | -0.2% | Zonas residenciales del área metropolitana de Seúl | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de las Tarifas de Flete que Comprime los Márgenes de los Contratos 3PL

La volatilidad de las tarifas de flete ejerció una presión significativa sobre el sector 3PL de Corea del Sur, especialmente en los proveedores de activos ligeros. Un fuerte aumento en las tarifas de la ruta Europa–Corea del Sur debido al desvío por el Mar Rojo convirtió rápidamente en no rentables los contratos de precio fijo firmados a niveles bajos, comprimiendo los márgenes. Si bien algunas rutas como Corea–China experimentaron caídas a corto plazo, las tarifas generales se mantuvieron elevadas en comparación interanual, prolongando las presiones de costos y destacando la necesidad de una mayor flexibilidad de precios y gestión de riesgos.

Documentación de Cumplimiento del Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea que Añade Costos a la Logística de Exportación

Los nuevos requisitos para la presentación de informes sobre el carbono incorporado en exportaciones como acero, cemento y aluminio están aumentando las cargas administrativas, particularmente en torno a la recopilación de datos y el seguimiento de emisiones. Los grandes cargadores están trasladando estas responsabilidades a los socios logísticos, exigiendo informes detallados del Alcance 3 y gestión de certificados. Esto crea costos y complejidad adicionales para los proveedores de 3PL, con los transitarios más pequeños especialmente en dificultades para mantenerse al día con las demandas de sistemas y cumplimiento, lo que en última instancia acelera la consolidación del mercado[2]Agencia de Noticias Yonhap, "Los costos de envío de contenedores en la ruta Unión Europea-Corea del Sur se disparan," yna.co.kr

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Complejidad del Cumplimiento Impulsa el Crecimiento Premium

Se proyecta que el almacenamiento y distribución de valor agregado se expanda a una CAGR del 6,50%, superando el dominio del 41,78% de la gestión de transporte doméstico en el tamaño del mercado de logística de terceros (3PL) de Corea del Sur en 2025. Los estándares de certificación de centros inteligentes, especialmente en torno a la integridad de la cadena de frío y la automatización, favorecen a las empresas con instalaciones avanzadas habilitadas tecnológicamente, otorgando a los actores con centros logísticos automatizados una ventaja competitiva. Al mismo tiempo, la gestión de transporte internacional continúa beneficiándose del crecimiento del comercio electrónico transfronterizo. Sin embargo, los fuertes aumentos en las tarifas de flete en rutas clave han pesado sobre la rentabilidad, comprimiendo significativamente los márgenes en ciertos corredores.

El transporte doméstico por carretera, ferrocarril, aire y vías costeras muestra perspectivas divergentes. Las rutas costeras ganan participación a medida que los contenedores plegables reutilizables reducen el desperdicio cúbico, mientras que el ferrocarril se beneficia de la inversión estatal para reducir la congestión en las autopistas. El transporte aéreo de carga captura biológicos de alto valor y semiconductores; el nuevo aeropuerto de Gadeok, previsto para 2029, desbloqueará capacidad adicional valorada en un impacto económico de KRW 29 billones (USD 22 mil millones). Los puertos enfrentan riesgos de congestión pero siguen siendo fundamentales, ya que Busan mueve 20 millones de TEU anuales[3]Ministerio de Territorio, Infraestructura y Transporte, "Meatbox Global Obtiene la Certificación de Centro Logístico Inteligente," venturesquare.net.

Por Usuario Final: La Complejidad Farmacéutica Impulsa la Expansión Premium

Ciencias de la vida y atención médica registra una CAGR del 7,23%, impulsada por los clústeres de biológicos que necesitan corredores GDP validados y puertas de enlace IATA CEIV Pharma en Incheon. El comercio minorista y el comercio electrónico retienen el 28,82% de la participación del mercado de logística de terceros (3PL) de Corea del Sur en 2025, pero enfrentan saturación, lo que impulsa a los proveedores a diversificarse hacia flujos transfronterizos que sostienen el mercado 3PL de Corea del Sur. El MFDS exige el registro de instalaciones extranjeras de dos años y retenciones de laboratorio de 10 a 15 días, ampliando las cargas de cumplimiento que favorecen a los 3PL experimentados.

La logística automotriz crece a medida que se fijan como objetivo 4,5 millones de vehículos de cero emisiones para 2030, lo que requiere suministros de producción de baterías y cadenas de logística inversa. Los volúmenes de tecnología y electrónica dependen de las exportaciones de semiconductores, pero enfrentan documentación del Mecanismo de Ajuste en Frontera por Carbono en los envíos a Europa. Los bienes de consumo buscan rescate de márgenes a través del transporte auditado por ESG, mientras que los alimentos y bebidas se apoyan en la integridad de la cadena de frío para las normas de etiquetado refrigerado.

Por Modelo Logístico: La Integración Tecnológica Favorece las Configuraciones Híbridas

Las configuraciones de activos ligeros retuvieron el 50,34% del tamaño del mercado de logística de terceros (3PL) de Corea del Sur en 2025, aunque las exigentes auditorías de ESG y las pilas tecnológicas integradas aceleran la adopción híbrida a una CAGR del 6,95%. Hyundai Glovis canalizará el 36% de un gasto de KRW 9 billones (USD 7 mil millones) en infraestructura logística inteligente y reciclaje de baterías, ilustrando la rotación de capital hacia activos propietarios que aún conservan flexibilidad.

El cumplimiento de la Ley Marco sobre Inteligencia Artificial divide a los proveedores entre aquellos con sistemas de gobernanza de datos certificados y los rezagados. Las asociaciones con WeLaser permiten a las empresas de activos ligeros acceder a la aduana automatizada sin gastos de capital, mientras que los actores híbridos invierten directamente en robótica y flotas de hidrógeno para reducciones del Alcance 3. Los modelos completamente de activos pesados crecen más lentamente, pero aseguran contratos estables en operaciones de mercancías peligrosas y congelación profunda en todo el mercado de logística de terceros (3PL) de Corea del Sur.

Análisis Geográfico

Se proyecta que la Provincia de Jeju registre la CAGR regional más rápida del 6,15% hasta 2031 gracias a su condición de banco de pruebas de logística inteligente y su proximidad marítima, que atrae proyectos piloto de transbordo. Los menores niveles de congestión y los costos de terreno facilitan el desarrollo de nodos de microcumplimiento y corredores de reabastecimiento de hidrógeno.

El Área Capital de Seúl controló el 28,11% de los ingresos de 2025 en el mercado de logística de terceros (3PL) de Corea del Sur, impulsada por la concentración corporativa y la densidad de consumidores. Sin embargo, la escasez de terrenos infla los alquileres de almacenes y los toques de queda de horas tranquilas fragmentan las ventanas de entrega. El plan de túnel subterráneo de KRW 841,2 mil millones (USD 610 millones) del Núcleo Inteligente de Yongsan tiene como objetivo aliviar la congestión superficial y habilitar entregas automatizadas de paquetes para 2028[4]The Korea Times, "El Nuevo Aeropuerto de Gadeok Abrirá en 2029," koreatimes.co.kr.

Gyeongsang depende del flete automotriz y de construcción naval, con el Puerto de Busan manejando el 76% de los contenedores nacionales. El complejo de 95.000 m² del Nuevo Puerto de Hyundai Glovis, operativo para 2027, agilizará los flujos de baterías para vehículos eléctricos y carga refrigerada. La ubicación central de Chungcheong y sus menores costos inmobiliarios atraen centros de distribución a granel, mientras que las mejoras de la cadena de frío de Jeolla en el puerto de Gwangyang capturan el tráfico chino y de la Asociación de Naciones del Sudeste Asiático. La expansión de Geodu en Gangwon por KRW 279,1 mil millones (USD 210 millones) alivia la escasez de terrenos industriales, fomentando centros logísticos emergentes.

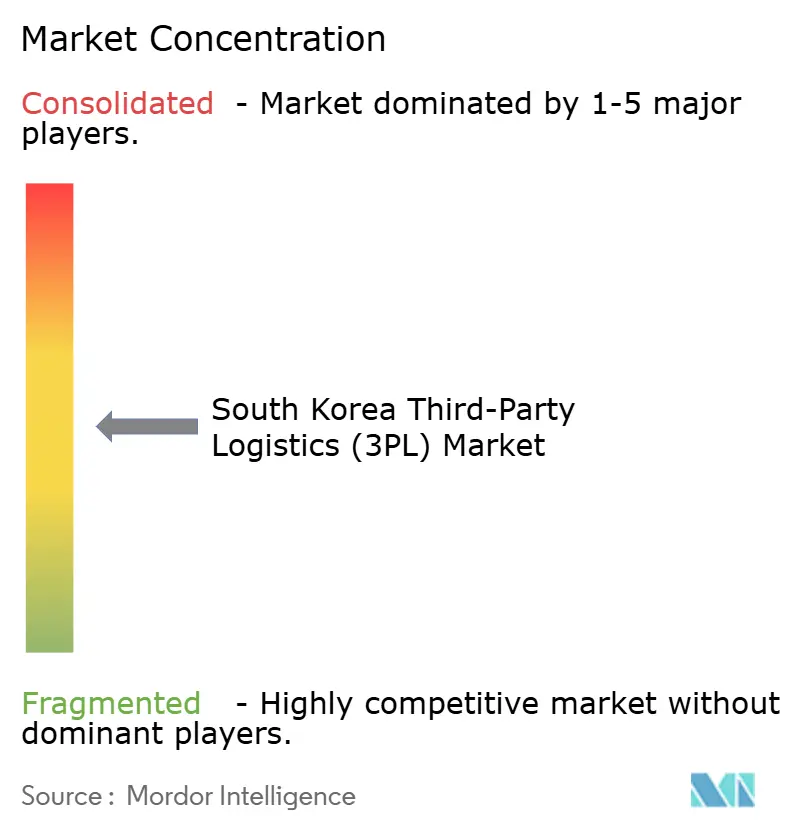

Panorama Competitivo

La competencia es moderada a medida que los gigantes domésticos profundizan la integración vertical y los grandes actores extranjeros apuntan a nichos premium. Hyundai Glovis planea hacer crecer su flota de transportadores de automóviles y camiones de 85 a 128 buques y buscar fusiones y adquisiciones para pasar de transportista a servicios de logística total. La asociación de Hanjin Logistics con DHL combina una red global con un profundo alcance doméstico para ganar contratos farmacéuticos y de semiconductores.

La certificación emerge como una ventaja competitiva. El clúster CEIV multipartito de Incheon eleva el valor de la carga farmacéutica a USD 17,3 mil millones, elevando las barreras de entrada para las empresas no certificadas. Los operadores híbridos y conformes con la inteligencia artificial ganan al ofrecer paneles de contabilidad de carbono que simplifican las presentaciones del Mecanismo de Ajuste en Frontera por Carbono para los exportadores. Mientras tanto, los fondos de inversión respaldan las expansiones de capacidad: la instalación de KRW 220 mil millones (USD 170 millones) de BGF Retail en Busan abrirá en 2026 para apoyar las exportaciones de tiendas de conveniencia.

Las empresas emergentes de activos ligeros pivotan hacia la aduana digital y los robots de centros urbanos, a menudo licenciando tecnología a los actores establecidos que buscan eficiencia. En general, el mercado 3PL de Corea del Sur se inclina hacia los proveedores que combinan el control de infraestructura con plataformas ricas en datos.

Líderes de la Industria de Logística de Terceros (3PL) de Corea del Sur

CJ Logistics Corporation

Hyundai Glovis Co. Ltd.

LX Pantos (LG Group)

Samsung SDS (Cello Square)

Lotte Global Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: LX Pantos adquirió un gran centro logístico en Katowice, Polonia, para fortalecer su presencia en Europa y servir como nodo logístico intermodal. Este centro intermodal conecta redes de carretera, ferrocarril y aire, ofreciendo visibilidad de cadena de suministro sin interrupciones para los fabricantes surcoreanos en toda Europa.

- Noviembre de 2025: LX Pantos acordó con Sinotrans formar una empresa conjunta, con el objetivo de impulsar el crecimiento intermodal mar-aire en el noreste de Asia (LX Pantos 60% / Sinotrans 40%).

- Octubre de 2025: CJ Logistics firmó una asociación financiera con Hyundai Commercial para ofrecer productos financieros dedicados a los propietarios de vehículos logísticos y usuarios de la plataforma Urban.

- Julio de 2025: Hyundai Glovis y Avikus (HD Hyundai) planificaron la modernización de sistemas de navegación autónoma en transportadores de automóviles, con el objetivo de avanzar hacia la navegación de buques asistida por inteligencia artificial.

Alcance del Informe del Mercado de Logística de Terceros (3PL) de Corea del Sur

| Gestión de Transporte Doméstico (GTD) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Acuáticas | |

| Gestión de Transporte Internacional (GTI) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Acuáticas | |

| Almacenamiento y Distribución de Valor Agregado (ADVA) |

| Automotriz |

| Energía y Servicios Públicos |

| Manufactura |

| Ciencias de la Vida y Atención Médica |

| Tecnología y Electrónica |

| Comercio Electrónico |

| Bienes de Consumo y Bienes de Consumo de Alta Rotación |

| Alimentos y Bebidas |

| Otros |

| Activos Ligeros (Basado en Gestión) |

| Activos Pesados (Flota y Almacenes Propios) |

| Híbrido |

| Área Capital de Seúl |

| Región de Chungcheong |

| Región de Gyeongsang |

| Región de Jeolla |

| Provincia de Gangwon |

| Provincia de Jeju |

| Por Servicio | Gestión de Transporte Doméstico (GTD) | Carreteras |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Acuáticas | ||

| Gestión de Transporte Internacional (GTI) | Carreteras | |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Acuáticas | ||

| Almacenamiento y Distribución de Valor Agregado (ADVA) | ||

| Por Usuario Final | Automotriz | |

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Ciencias de la Vida y Atención Médica | ||

| Tecnología y Electrónica | ||

| Comercio Electrónico | ||

| Bienes de Consumo y Bienes de Consumo de Alta Rotación | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Por Modelo Logístico | Activos Ligeros (Basado en Gestión) | |

| Activos Pesados (Flota y Almacenes Propios) | ||

| Híbrido | ||

| Por Región (Corea del Sur) | Área Capital de Seúl | |

| Región de Chungcheong | ||

| Región de Gyeongsang | ||

| Región de Jeolla | ||

| Provincia de Gangwon | ||

| Provincia de Jeju | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de logística de terceros (3PL) de Corea del Sur hoy en día?

El tamaño del mercado de logística de terceros (3PL) de Corea del Sur alcanzó USD 26,61 mil millones en 2026 y se prevé que ascienda a USD 32,75 mil millones para 2031.

¿Qué segmento de servicio está creciendo más rápido?

El Almacenamiento y Distribución de Valor Agregado se expande a una CAGR del 6,50% a medida que los cargadores buscan capacidades integradas de cumplimiento y cadena de frío.

¿Por qué Ciencias de la Vida y Atención Médica es una base de clientes atractiva?

Los estrictos requisitos del MFDS e IATA CEIV otorgan poder de fijación de precios a los proveedores de 3PL certificados, impulsando al sector a una CAGR del 7,23% hasta 2031.

¿Qué papel juegan los camiones de hidrógeno en la logística coreana?

Los créditos fiscales gubernamentales y el plan de Hyundai de 10.000 camiones de hidrógeno para 2030 posicionan a las flotas de cero emisiones como un pilar fundamental de la futura descarbonización del transporte de mercancías.

¿Cómo afectará el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea a los exportadores coreanos?

Los nuevos requisitos de presentación de informes sobre la intensidad de carbono aumentan las cargas administrativas, favoreciendo a los 3PL que ofrecen plataformas integradas de contabilidad de carbono para simplificar el cumplimiento.

¿En qué inversiones tecnológicas están priorizando los proveedores de 3PL coreanos hasta 2031?

Los inversores están canalizando capital hacia sistemas de gestión de transporte impulsados por inteligencia artificial, robots móviles autónomos para la automatización de almacenes y plataformas de gemelos digitales. Estas plataformas conectan túneles de entrega subterráneos con paneles de control de enrutamiento en tiempo real, todo con el objetivo de mejorar la velocidad, la visibilidad y la precisión del seguimiento de carbono.

Última actualización de la página el: