Tamaño y Cuota del Mercado de Logística de Terceros (3PL) del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

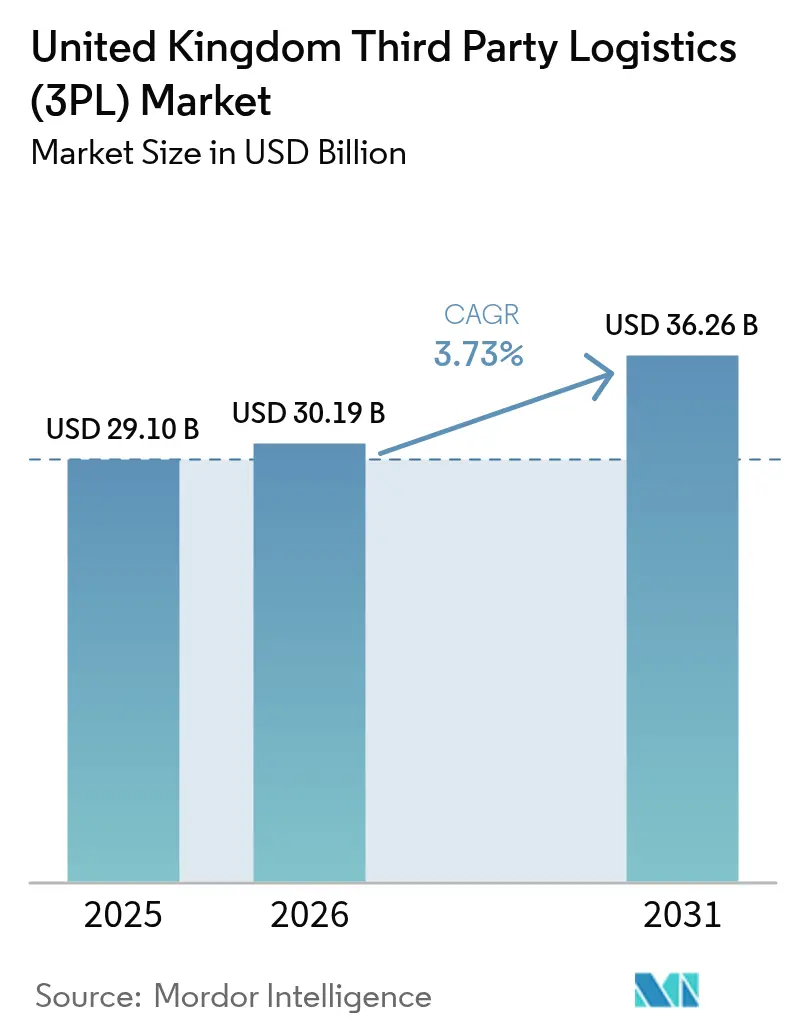

| Tamaño del mercado en el año base (2025) | 29.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.73% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Terceros (3PL) del Reino Unido por Mordor Intelligence

Se espera que el Mercado de Logística de Terceros del Reino Unido crezca de 29,10 mil millones de USD en 2025 a 30,19 mil millones de USD en 2026 y se prevé que alcance los 36,26 mil millones de USD en 2031 a una CAGR del 3,73% durante 2026-2031.

La trayectoria del tamaño del mercado refleja el paso gradual del sector desde una expansión rápida hacia una maduración sostenida, moldeada por la fricción aduanera relacionada con el Brexit, una cultura de comercio electrónico en profundización, mandatos gubernamentales de descarbonización y escasez persistente de mano de obra. Las empresas están migrando hacia socios logísticos externalizados porque los operadores de logística de terceros (3PL) pueden absorber impactos regulatorios, agregar inversiones tecnológicas y ofrecer opciones de transporte con menor huella de carbono a escala. La intensidad competitiva está aumentando a medida que los actores internacionales adquieren especialistas locales para asegurar el acceso a puertos y almacenes urbanos, mientras que las empresas nacionales responden con automatización y despliegue de flotas eléctricas. Las mejoras de infraestructura en carreteras, ferrocarriles y paradas de camiones proporcionan nueva capacidad, pero también presionan a los operadores a cumplir las crecientes expectativas de servicio en la distribución directa al consumidor. En conjunto, estas fuerzas sustentan un mercado donde la resiliencia y la flexibilidad determinan el éxito a largo plazo.

Conclusiones Clave del Informe

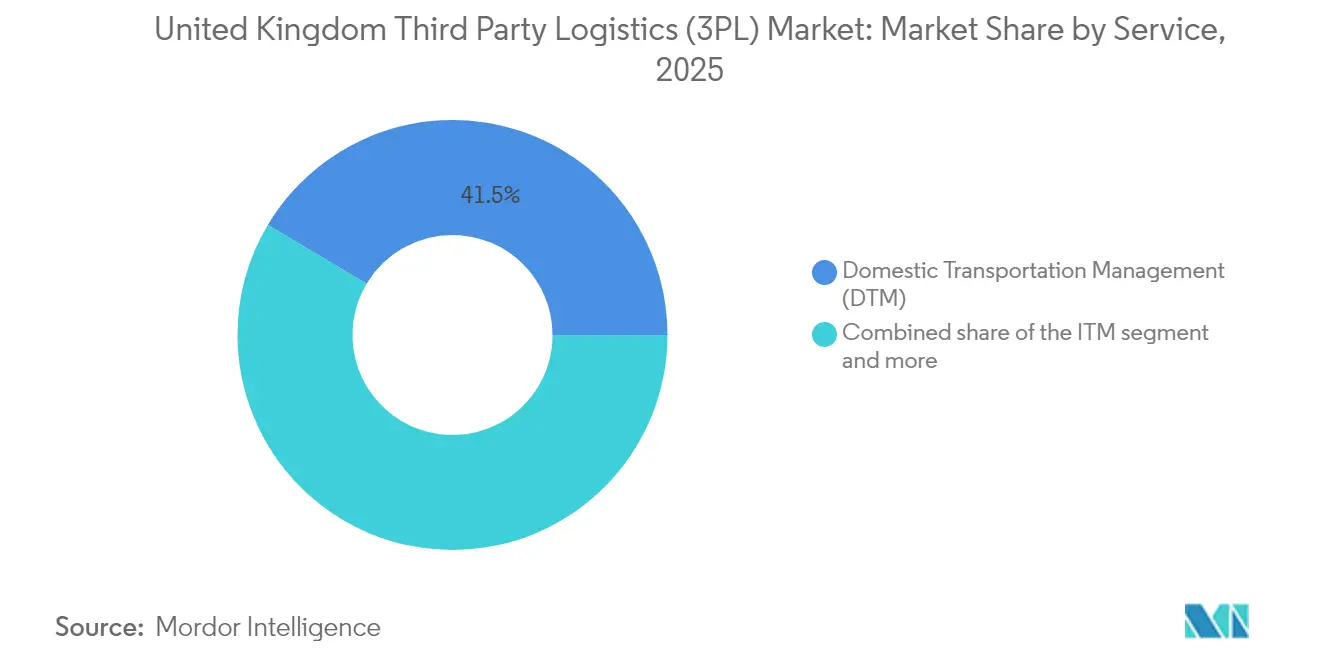

- Por servicio, la Gestión de Transporte Doméstico representó el 41,45% de la cuota del mercado de logística de terceros del Reino Unido en 2025. Al mismo tiempo, se proyecta que el Almacenamiento y Distribución de Valor Añadido registre una CAGR del 7,01% entre 2026-2031, la más rápida entre las categorías de servicios.

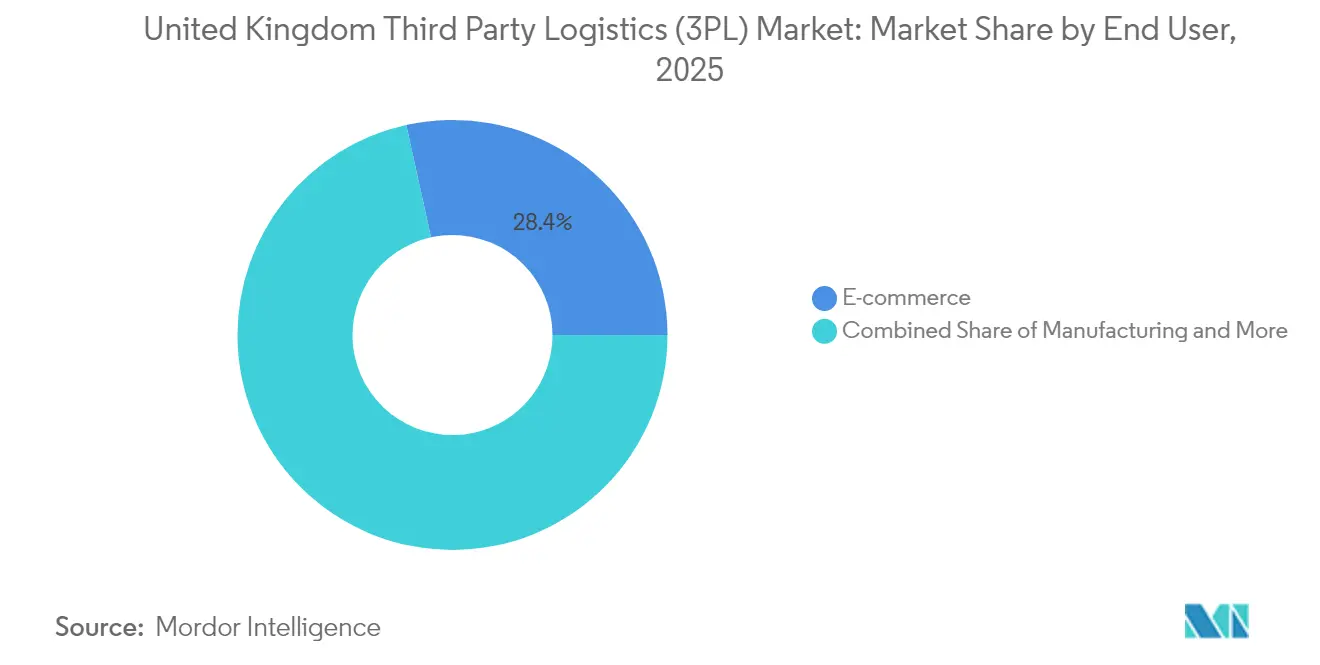

- Por usuario final, el Comercio Electrónico representó el 28,45% del tamaño del mercado de logística de terceros del Reino Unido en 2025 y avanza a una CAGR del 7,50% hasta 2031.

- Por modelo logístico, los operadores de Activos Ligeros capturaron el 47,52% de la cuota de mercado en 2025, mientras que los modelos Híbridos están en camino de alcanzar una CAGR del 7,86% hasta 2031.

- Por región, Inglaterra dominó con una cuota del 68,90% en 2025; Escocia es la geografía de mayor crecimiento con una CAGR del 4,70% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística de Terceros (3PL) del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volúmenes explosivos de paquetes de comercio electrónico | +1.2% | Inglaterra dominante, Escocia emergente | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de descarbonización | +0.8% | Nacional, más fuerte en Londres y Mánchester | Largo plazo (≥ 4 años) |

| Adopción de automatización de almacenes y robótica | +0.6% | Centro en Inglaterra, expansión hacia Escocia | Mediano plazo (2-4 años) |

| Necesidad de deslocalización cercana post-Brexit e integración aduanera en logística de terceros | +0.5% | Puertos de Inglaterra, frontera de Irlanda del Norte | Corto plazo (≤ 2 años) |

| Demanda de microdistribución de suscripción directa al consumidor | +0.4% | Centros urbanos de Inglaterra, ciudades de Escocia | Mediano plazo (2-4 años) |

| Legislación de seguridad de productos | +0.3% | Nacional, enfoque en los clústeres manufactureros de Inglaterra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volúmenes Explosivos de Paquetes de Comercio Electrónico

El comercio minorista en línea representa ahora el 30% de todas las compras en el Reino Unido. Las frecuencias de pedidos rápidas obligan a los operadores de logística de terceros a ampliar las instalaciones de microdistribución urbana, tal como lo evidencia la red Project Juniper de Amazon, que reduce las ventanas de entrega a horas. DPD Group UK ya ha completado más de 2.500 entregas autónomas de última milla en Milton Keynes, demostrando que la robótica puede cumplir los acuerdos de nivel de servicio comerciales. El Portal Way de Londres alberga 260 cocinas oscuras que ilustran cómo los modelos de comercio rápido reconfiguran la demanda de almacenamiento. A medida que los minoristas favorecen la distribución omnicanal, los operadores que combinan la distribución B2B con los flujos de paquetes directos al consumidor obtienen valores de contrato más altos y períodos de permanencia más prolongados.

Incentivos Gubernamentales de Descarbonización para el Transporte de Mercancías

El gobierno ha destinado 254 millones de USD para pruebas de vehículos de transporte pesado de cero emisiones y ha fijado un plazo de 2040 para eliminar progresivamente los camiones diésel nuevos. Los pioneros obtienen ventajas en las licitaciones; HIVED amplió su flota eléctrica de media distancia al pedir 11 unidades Mercedes-Benz eActros con baterías de 600 kWh capaces de recorrer 310 millas[1]Alex Chisholm, «Plan del Futuro del Transporte de Mercancías», Departamento de Transporte, gov.uk. Una mejora adicional de 20,96 millones de USD en 38 paradas de camiones introduce cargadores de alta capacidad y mejores instalaciones para conductores, reduciendo las barreras de ansiedad por la autonomía en el transporte eléctrico. El transporte en cadena de frío emite 14,1 MtCO₂e anuales, lo que convierte la electrificación del transporte a temperatura controlada en una prioridad regulatoria. La certificación ISO 14001 se está convirtiendo en un requisito mínimo en las licitaciones del sector público, recompensando así a los operadores de logística de terceros que invierten con anticipación en activos sostenibles[2]Grant Shapps, «Plan de Descarbonización del Transporte», Departamento de Transporte, gov.uk.

Adopción de Automatización de Almacenes y Robótica

Se espera que más del 85% de los almacenes del Reino Unido implanten automatización antes de 2030, mientras que el 79% de los fabricantes planean proyectos piloto de inteligencia artificial generativa en 2025. La solución VersaTile de Wincanton en Northampton multiplica por cinco las tasas de selección sin sacrificar la flexibilidad del diseño. Las subvenciones gubernamentales de inteligencia artificial promedian 48.000 USD por proyecto logístico, e iniciativas como la plataforma de seguimiento SeeGul de Robok reciben financiación para agilizar las operaciones en los patios. Culina Group invirtió 2,54 millones de USD en un centro de consolidación en frío que combina robótica con zonas de temperatura múltiple para reducir el desperdicio y la dependencia de mano de obra. La automatización ayuda a los operadores de logística de terceros a gestionar al 83% de los minoristas que esperan un crecimiento en el volumen de pedidos mientras enfrentan agudas escaseces de mano de obra[3]John Smith, «Presentación de Resultados del Ejercicio 2024 de Wincanton PLC», Relaciones con Inversores de Wincanton, wincanton.co.uk.

Demanda de Deslocalización Cercana Post-Brexit e Integración Aduanera en la Logística de Terceros

El cincuenta y ocho por ciento de los fabricantes ya relocalizan segmentos de producción, impulsando la demanda de almacenes y transporte de mercancías doméstico. El Modelo Operativo Objetivo de Fronteras añade certificados sanitarios para productos animales, generando trámites adicionales que favorecen a los operadores de logística de terceros con despacho aduanero interno. Wincanton obtuvo la licencia de la tecnología de gestión de carga Zeus para digitalizar la intermediación entre modos de transporte. Los retrasos fronterizos promedio de cuatro a 55 horas cuestan a los transportistas 596,9 millones de USD anuales, acelerando la migración hacia proveedores que ofrecen plazos de tránsito garantizados. A medida que la Ventanilla Única de Comercio se vuelve obligatoria, el talento especializado en cumplimiento normativo se convierte en un factor limitante, lo que afianza a los operadores establecidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de conductores y mano de obra en almacenes | -0.7% | Nacional; más aguda en Londres y Mánchester | Corto plazo (≤ 2 años) |

| Fricción aduanera y trámites burocráticos relacionados con el Brexit | -0.4% | Puertos de Inglaterra; frontera de Irlanda del Norte | Mediano plazo (2-4 años) |

| Limitaciones de carga de vehículos de transporte pesado y capacidad de red eléctrica | -0.3% | Nacional; corredores densos en Inglaterra | Largo plazo (≥ 4 años) |

| Aumento del impuesto sobre propiedades logísticas (post-2026) | -0.2% | Principales emplazamientos en Inglaterra y emergentes centros en Escocia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores y Mano de Obra en Almacenes

El país tiene un déficit de 50.000 conductores de vehículos de transporte pesado, con una oferta de 320.000 frente a una demanda de 370.000, lo que limita el ritmo de expansión del mercado de logística de terceros del Reino Unido. La edad media de los conductores es de 51 años, y el 55% tiene entre 50 y 65 años, lo que presagia un agravamiento de la deserción. Los costes laborales absorben más del 40% del gasto operativo de los operadores de logística de terceros y aumentaron considerablemente después de que el 19% de las empresas informara de vacantes a principios de 2024. Un fondo de 20,96 millones de USD para modernizar 38 paradas de camiones tiene como objetivo mejorar el atractivo del empleo, aunque los elevados costes de la vivienda en Londres y Mánchester disuaden a los candidatos. Las carencias de mano de obra en almacenes agravan el problema a medida que los trabajadores de la Unión Europea abandonan el país tras el Brexit, lo que empuja a los operadores de logística de terceros hacia los robots y la clasificación impulsada por inteligencia artificial.

Fricción Aduanera y Trámites Burocráticos Relacionados con el Brexit

Las formalidades fronterizas adicionales cuestan a los organismos gubernamentales 5.970 millones de USD y a las empresas 596,9 millones de USD cada año. La aplicación final de los controles sanitarios y fitosanitarios se ha retrasado hasta julio de 2025, prolongando la incertidumbre que frena las inversiones de gran envergadura en infraestructura aduanera. Algunos transportistas de la Unión Europea rechazan las rutas del Reino Unido tras incidentes de esperas de 55 horas, reduciendo la capacidad transfronteriza. Las normas fragmentadas de cualificación profesional complican la contratación de agentes de aduanas e ingenieros de aeronaves. Las cargas grupales se enfrentan a mayores tasas de inspección, lo que incrementa el riesgo operativo para los consolidadores de mercancías mixtas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Almacenamiento Impulsa el Crecimiento Futuro

El tamaño del mercado de logística de terceros del Reino Unido atribuible a la Gestión de Transporte Doméstico representó una cuota del 41,45% en 2025, lo que refleja los patrones de transporte de mercancías centrados en la carretera de esta nación insular. La Gestión de Transporte Internacional sigue siendo fundamental para el comercio transfronterizo, pero se enfrenta a la volatilidad impulsada por la aduana, que deprime los márgenes. El Almacenamiento y Distribución de Valor Añadido se acelera a una CAGR del 7,01% a medida que los clientes de comercio electrónico externalizan tareas de alta atención como preparación de pedidos, empaquetado, devoluciones y ensamblaje de kits. Los sistemas de almacenamiento automatizado, las cámaras climatizadas y las áreas aduaneras integradas convierten los almacenes en nodos de alto valor en lugar de centros de costes. Las mejoras gubernamentales en carreteras y ferrocarriles por valor de 116.800 millones de USD abren oportunidades intermodales, pero la cuota del mercado de logística de terceros del Reino Unido correspondiente a las carreteras se mantiene dominante hasta 2031, ya que los clústeres de consumo urbano se concentran en torno a las arterias de las autopistas. Los operadores ferroviarios y de cabotaje marítimo se especializan en proyectos de energías renovables que requieren traslados de carga sobredimensionada, complementando el transporte por carretera en lugar de desplazarlo.

La creciente dependencia empresarial del almacenamiento ha reconfigurado las estructuras contractuales. Los clientes exigen precios de coste variable vinculados a las líneas de pedidos, lo que se adapta a la naturaleza escalable de la selección robótica. Las instalaciones de cadena de frío obtienen primas a medida que se expanden los flujos de alimentos y productos farmacéuticos sensibles al clima. A medida que la automatización reduce las necesidades de mano de obra, los operadores reasignan el personal a tareas de configuración de valor añadido y control de calidad. Los operadores de logística de terceros que incorporan análisis predictivo al inventario obtienen el estatus de proveedor preferido, reforzando las tendencias de consolidación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Dominio del Comercio Minorista se Acelera

El comercio electrónico contribuyó con el 28,45% al tamaño del mercado de logística de terceros del Reino Unido en 2025 y avanza a una CAGR del 7,50% a medida que se profundiza la penetración en línea. Los compradores esperan ventanas de entrega al día siguiente o el mismo día, lo que obliga a los minoristas a depender de operadores de logística de terceros con cobertura de nodos nacionales y módulos de microdistribución. Los volúmenes del sector manufacturero se debilitan bajo los retrasos de materiales vinculados al Brexit, aunque los ensamblajes de alto valor regresan a producción nacional, beneficiando a los operadores de logística de terceros que ofrecen ensamblaje de kits y subfabricación en etapa final. La logística de Energía y Servicios Públicos crece con el flujo de componentes de energías renovables, especialmente secciones de torres y góndolas para parques eólicos marinos. Las Ciencias de la Vida se mantienen resilientes gracias a las estrictas exigencias de temperatura y cadena de custodia, generando ingresos prémium por palé.

Los flujos de tecnología-electrónica y automoción se enfrentan a restricciones de suministro de semiconductores y baterías. Los operadores de logística de terceros con capacidad asegurada Asia-Reino Unido y acreditación para mercancías peligrosas gozan de una ventaja competitiva. Los bienes de consumo siguen siendo carga básica, pero se enfrentan a picos promocionales que recompensan la mano de obra flexible de los operadores de logística de terceros y los sistemas de gestión de patios. Los segmentos de Alimentación y Bebidas navegan por los nuevos controles de importación sobre productos animales y vegetales; el despacho aduanero experto, el almacenamiento en depósito aduanero y las unidades de carga sanitarias distinguen a los proveedores capaces.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo Logístico: Los Enfoques Híbridos Ganan Terreno

Los contratos de gestión de activos ligeros representaron el 47,52% de la cuota del mercado de logística de terceros del Reino Unido en 2025, dado que los transportistas valoran las estructuras de costes variables. Los modelos híbridos, que combinan flotas o instalaciones propias con capacidad intermediada, crecen más rápido con una CAGR del 7,86%, ya que los clientes buscan seguridad de servicio ante la escasez de conductores y la escasez de propiedades. Los proveedores de activos pesados soportan el aumento de los impuestos inmobiliarios y los gastos de capital para la descarbonización, pero siguen atendiendo a clientes que necesitan capacidad garantizada en temporada alta y equipos especializados. La adquisición de Wincanton por parte de GXO por 1.230 millones de USD marca un giro hacia las sinergias de escala y las pilas tecnológicas integradas. Mientras tanto, las plataformas digitales de transporte de mercancías reducen las barreras de entrada para las empresas emergentes de activos ligeros al agregar pequeños transportistas.

Los optimizadores de rutas basados en inteligencia artificial aumentan la velocidad de los activos ligeros, permitiendo que los camiones realicen más entregas por turno. Los modelos híbridos aprovechan los centros de flotas eléctricas compartidas mientras refuerzan los datos de la torre de control. A medida que mejora la disponibilidad de camiones de batería, los modelos híbridos pueden alcanzar la paridad de costes con las flotas diésel, extendiendo su ventaja sobre los intermediarios puros.

Análisis Geográfico

Inglaterra representó el 68,90% de los ingresos de 2025 dentro del mercado de logística de terceros del Reino Unido. Su densa base de consumidores, los puertos de Felixstowe, Southampton y London Gateway, y los clústeres de distribución en torno al Triángulo de los Midlands la convierten en el centro de referencia. La financiación gubernamental para el transporte de 116.800 millones de USD en 50 proyectos, incluida la mejora de la A66 Trans-Pennine Norte y la reapertura del ferrocarril de Portishead, mejora la velocidad de los corredores. Londres se enfrenta a la congestión y los elevados costes del suelo, pero lidera en proyectos piloto de bicicletas de carga eléctricas y plataformas de prueba de drones en tejados. Mánchester y Birmingham consolidan los flujos de contenedores terrestres; las ampliaciones del tranvía mejoran el alcance de la última milla hacia los centros urbanos. El sureste gestiona el transporte de mercancías de Dover y el Túnel del Canal pese a la volatilidad de los tiempos de cola de 4 a 55 horas.

Escocia es el segmento de mayor crecimiento, con una CAGR del 4,70% hasta 2031, impulsada por mejoras de capacidad ferroviaria de 3,81 millones de USD en el Puerto de Grangemouth y la demanda de almacenamiento de turbinas eólicas marinas. Glasgow y Edimburgo anclan la distribución para las Highlands e Islas, donde la accidentada geografía requiere soluciones multimodales. El renacimiento logístico de la región se alinea con los objetivos nacionales de duplicar la energía eólica terrestre para 2030, generando flujos de transporte pesado y de carga sobredimensionada fuera de lo común.

Gales proporciona puentes terrestres estratégicos hacia Irlanda; las mejoras del corredor de la M4 reducen la congestión y acortan los tiempos de trayecto entre Cardiff y Londres. El Puerto de Holyhead aprovecha el tráfico de buques de carga rodada para el comercio irlandés. Irlanda del Norte opera bajo marcos regulatorios duales, lo que aumenta la complejidad aduanera y afianza a los operadores establecidos familiarizados con las normas tanto del Reino Unido como de la Unión Europea. Los componentes de energías renovables llegan a través del Puerto de Belfast antes de su distribución por toda la isla, ofreciendo oportunidades especializadas para servicios de montaje y escolta especializados.

Panorama Competitivo

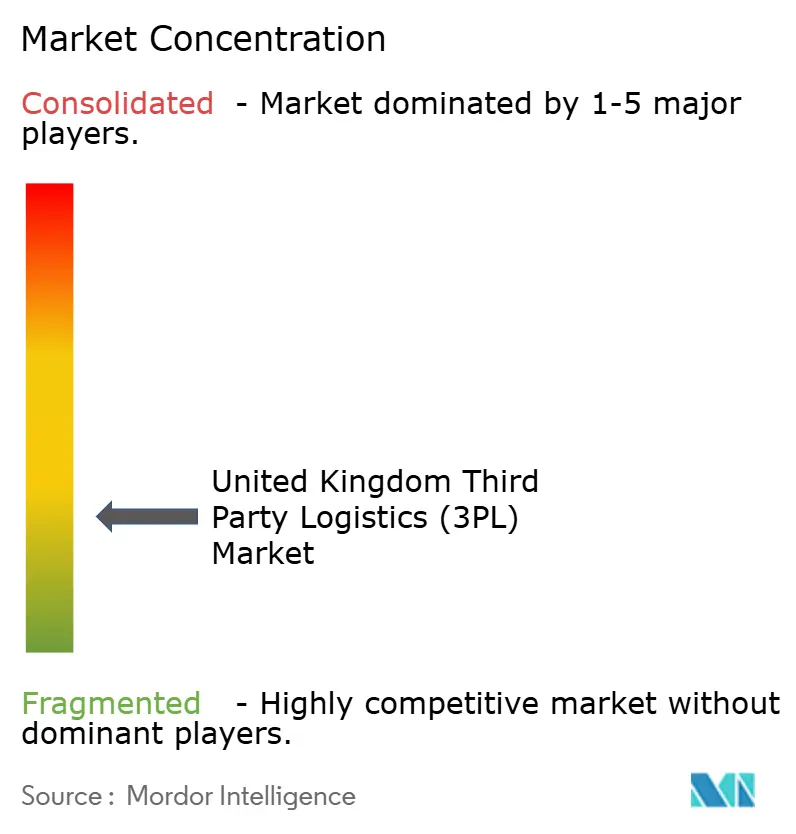

El mercado de logística de terceros del Reino Unido está fragmentado. GXO, MSC-Medlog, Kuehne+Nagel, DHL Supply Chain y DPD Group concentran conjuntamente cerca del 50% de los ingresos del sector. El acuerdo entre GXO y Wincanton incorpora cuentas de productos químicos, alimentación y defensa a la red europea de GXO y mejora la profundidad de la automatización. La adquisición de Maritime Transport por parte de MSC asegura el transporte interior para los volúmenes del transportista oceánico del grupo, reforzando su control desde el puerto hasta la puerta. Kuehne+Nagel reportó un crecimiento de ingresos del 15% en el primer trimestre de 2025 tras orientar la optimización habilitada por inteligencia artificial hacia proyectos de energías renovables.

Los nuevos entrantes desafían a los operadores establecidos en materia de sostenibilidad. HIVED posiciona su flota totalmente eléctrica como un servicio integral de cero emisiones de carbono y planea cargadores de megavatios en centros en Londres, los Midlands y Mánchester. Zendbox creció un 300% en 2023 al combinar embalaje biodegradable con plazos de entrega el mismo día para comerciantes de Shopify. La adopción tecnológica es el principal campo de batalla; se prevé que el 85% de los almacenes automaticen sus operaciones antes de 2030, y el 34% de los actores logísticos invierten en selección de rutas mediante inteligencia artificial. El cumplimiento normativo sigue siendo una ventaja competitiva: las certificaciones ISO 14001 y de inspección fronteriza requieren tiempo y capital, limitando a los competidores más pequeños.

Los operadores establecidos se diversifican mediante la especialización sectorial, adentrándose en la automatización de la cadena de frío, el ensamblaje de kits aeroespaciales y las plataformas de intermediación aduanera para vincular a los clientes a paquetes de servicios más amplios. La revisión en Fase 2 de la Autoridad de Competencia y Mercados del Reino Unido sobre la fusión GXO-Wincanton ilustra la vigilancia regulatoria para garantizar la libertad de elección de servicios. No obstante, el aumento del gasto de capital en flotas eléctricas, robótica e impuestos sobre propiedades favorece a los actores de mayor escala, que amortizan las inversiones en instalaciones multicliente.

Líderes de la Industria de Logística de Terceros (3PL) del Reino Unido

DHL Supply Chain

Kuehne + Nagel

GXO Logistics

FedEx

UPS Supply Chain Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: HIVED encargó 11 camiones Mercedes-Benz eActros y confirmó la instalación de cargadores de megavatios en los centros de Londres, los Midlands y Mánchester, ampliando la primera red de media distancia totalmente eléctrica del país.

- Septiembre de 2024: La filial de MSC, Medlog, completó la adquisición de Maritime Transport, el mayor transportista de la nación, reforzando la capacidad integrada de puerto a puerta.

- Abril de 2024: GXO lanzó su oferta de 1.230 millones de USD por Wincanton; se abrió una investigación de Fase 2 en enero de 2025 para evaluar los impactos competitivos.

- Marzo de 2024: El gobierno invirtió 20,96 millones de USD para mejorar 38 paradas de camiones con aparcamiento seguro, instalaciones sanitarias y cargadores de vehículos eléctricos de alta capacidad para paliar la escasez de conductores.

Alcance del Informe del Mercado de Logística de Terceros (3PL) del Reino Unido

Los servicios de logística de terceros (3PL) ayudan a las organizaciones a centrarse en su actividad principal y a generar altos ingresos mediante la reducción de costes operativos. Estos servicios también ofrecen valor añadido a las empresas para todo el proceso de la cadena de suministro, lo que resulta en una cadena de suministro eficiente y eficaz. Los principales factores de supervivencia del mercado de logística de terceros incluyen la eficiencia en costes de los servicios, el control de la empresa y los avances tecnológicos. El Mercado de Logística de Terceros (3PL) del Reino Unido está segmentado por Servicio (Gestión de Transporte Doméstico, Gestión de Transporte Internacional y Almacenamiento y Distribución de Valor Añadido) y por Usuarios Finales (Manufactura y Automoción, Petróleo y Gas y Productos Químicos, Comercio Distributivo (Comercio Mayorista y Minorista incluido el Comercio Electrónico), Farmacéuticos y Atención Médica, Construcción y Otros Usuarios Finales). El informe ofrece los tamaños de mercado y las previsiones para el Mercado de Logística de Terceros (3PL) del Reino Unido en valor (USD) para todos los segmentos anteriores.

| Gestión de Transporte Doméstico (GTD) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Fluviales | |

| Gestión de Transporte Internacional (GTI) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Fluviales | |

| Almacenamiento y Distribución de Valor Añadido (ADVA) |

| Automoción |

| Energía y Servicios Públicos |

| Manufactura |

| Ciencias de la Vida y Atención Médica |

| Tecnología y Electrónica |

| Comercio Electrónico |

| Bienes de Consumo y Bienes de Consumo de Alta Rotación (FMCG) |

| Alimentación y Bebidas |

| Otros |

| Activos Ligeros (Basado en Gestión) |

| Activos Pesados (Flota y Almacenes Propios) |

| Híbrido |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Servicio | Gestión de Transporte Doméstico (GTD) | Carreteras |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Fluviales | ||

| Gestión de Transporte Internacional (GTI) | Carreteras | |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Fluviales | ||

| Almacenamiento y Distribución de Valor Añadido (ADVA) | ||

| Por Usuario Final | Automoción | |

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Ciencias de la Vida y Atención Médica | ||

| Tecnología y Electrónica | ||

| Comercio Electrónico | ||

| Bienes de Consumo y Bienes de Consumo de Alta Rotación (FMCG) | ||

| Alimentación y Bebidas | ||

| Otros | ||

| Por Modelo Logístico | Activos Ligeros (Basado en Gestión) | |

| Activos Pesados (Flota y Almacenes Propios) | ||

| Híbrido | ||

| Por Región del Reino Unido | Inglaterra | |

| Escocia | ||

| Gales | ||

| Irlanda del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de logística de terceros del Reino Unido?

El mercado tiene un valor de 30.190 millones de USD en 2026 y se proyecta que alcance los 36.260 millones de USD en 2031.

¿Qué segmento de servicios se expande más rápido dentro de la logística de terceros del Reino Unido?

El Almacenamiento y Distribución de Valor Añadido crece a una CAGR del 7,01% hasta 2031, impulsado por las necesidades de distribución del comercio electrónico.

¿Qué tan grande es la cuota de comercio electrónico en la demanda de logística de terceros del Reino Unido?

El comercio electrónico representa el 28,45% de los ingresos del sector y registra la CAGR más alta por usuario final con un 7,50%.

¿Por qué los modelos logísticos híbridos están ganando terreno?

Los transportistas quieren la flexibilidad de los contratos de activos ligeros pero también capacidad garantizada, lo que impulsa una CAGR del 7,86% para los modelos híbridos hasta 2031.

Última actualización de la página el: