Tamaño y Participación del Mercado de Logística de Terceros (3PL) de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

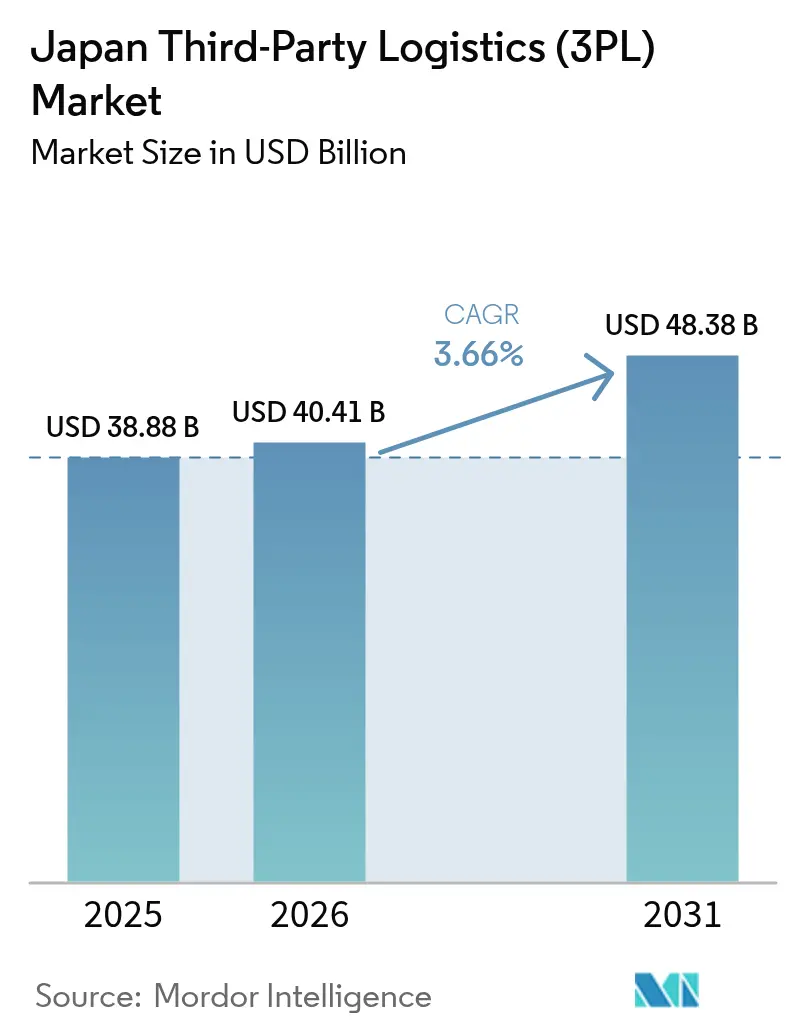

| Tamaño del mercado en el año base (2025) | 38.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.66% CAGR |

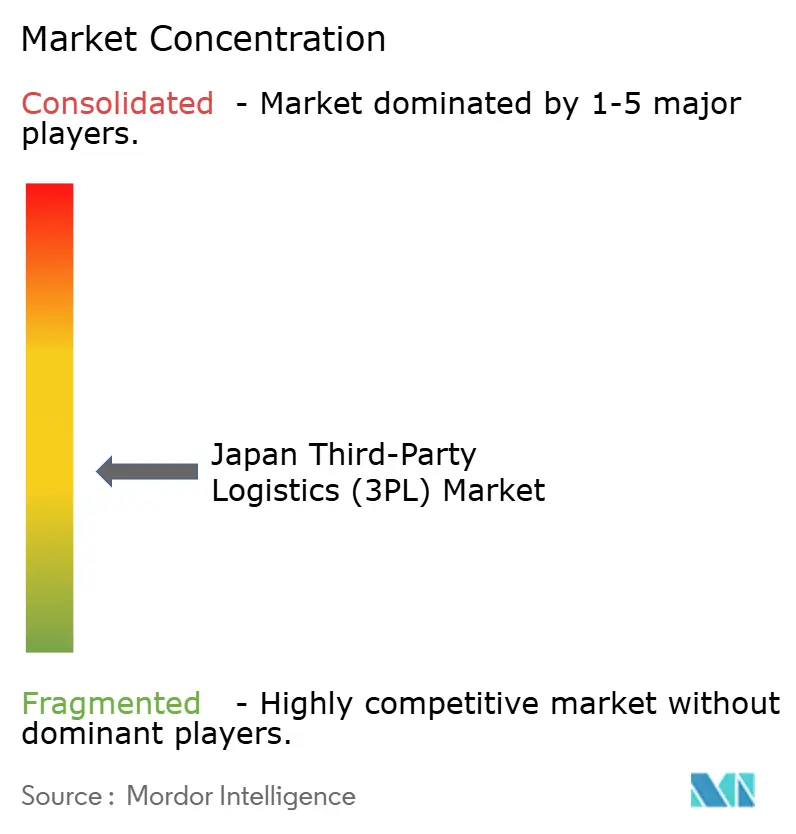

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Terceros (3PL) de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de logística de terceros de Japón aumente de USD 38,88 mil millones en 2025 a USD 40,41 mil millones en 2026 y alcance USD 48,38 mil millones en 2031, creciendo a una CAGR del 3,66% durante 2026-2031. El comercio transfronterizo, los subsidios gubernamentales para la digitalización y los mandatos de sostenibilidad urbana están reformulando los modelos de cumplimiento hacia la visibilidad de inventario en tiempo real y la capacidad flexible. Los operadores están invirtiendo en instalaciones aduaneras en los aeropuertos de Narita y Kansai, centros automatizados de microcumplimiento en estaciones de ferrocarril y flotas de vehículos eléctricos para rutas intraurbanas, todo lo cual comprime los plazos de entrega al tiempo que eleva los requisitos de capital. El programa de Servicio de Logística Inteligente del Ministerio de Economía, Comercio e Industria y los créditos fiscales de transformación digital reducen los períodos de recuperación de la inversión en automatización de almacenes a aproximadamente cuatro años, acelerando la adopción tecnológica entre los proveedores de nivel medio. Los minoristas que migran hacia grupos de inventario omnicanal unificados están impulsando la demanda de capacidad 3PL elástica, mientras que la expansión de semiconductores en Kyushu está generando logística especializada en salas limpias. A pesar del crecimiento sostenido, los costos de cumplimiento vinculados a los tacógrafos digitales, las primas de ciberseguros y las ordenanzas de ruido nocturno continúan presionando a los transportistas más pequeños.

Conclusiones Clave del Informe

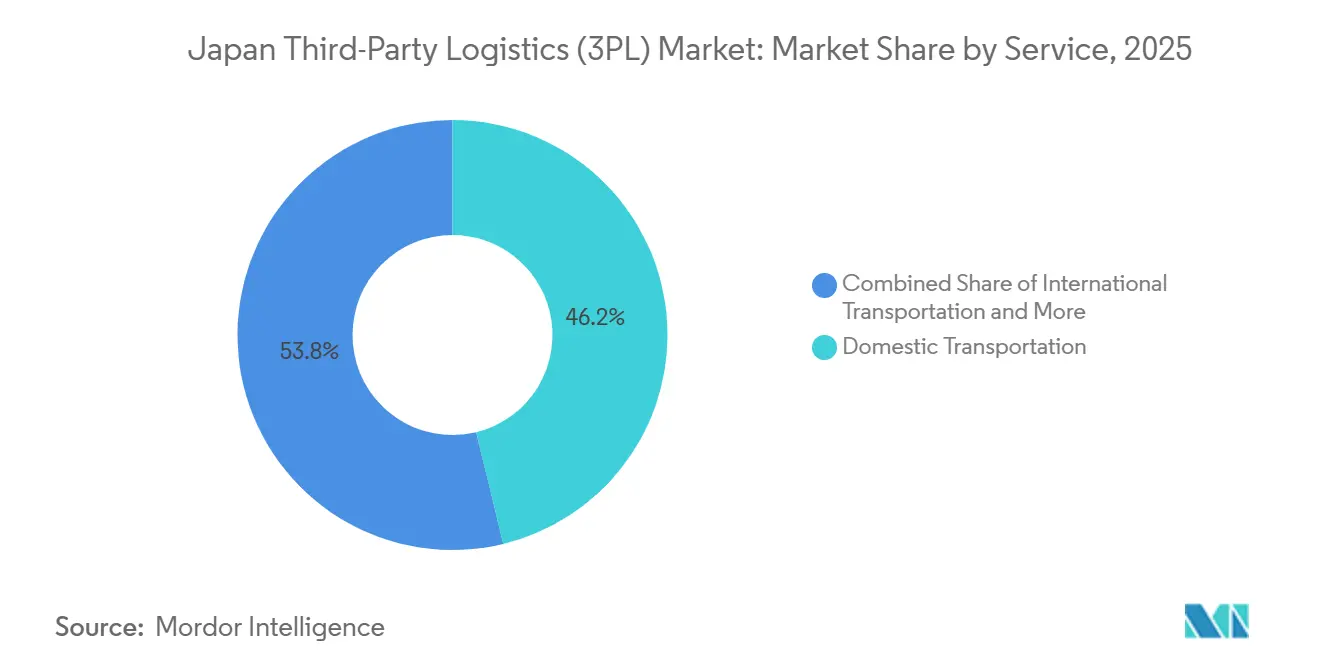

- Por servicio, la gestión de transporte doméstico representó el 46,20% de la participación del mercado de logística de terceros (3PL) de Japón en 2025, mientras que se proyecta que el almacenamiento y la distribución de valor agregado se expanda a una CAGR del 4,17% hasta 2031.

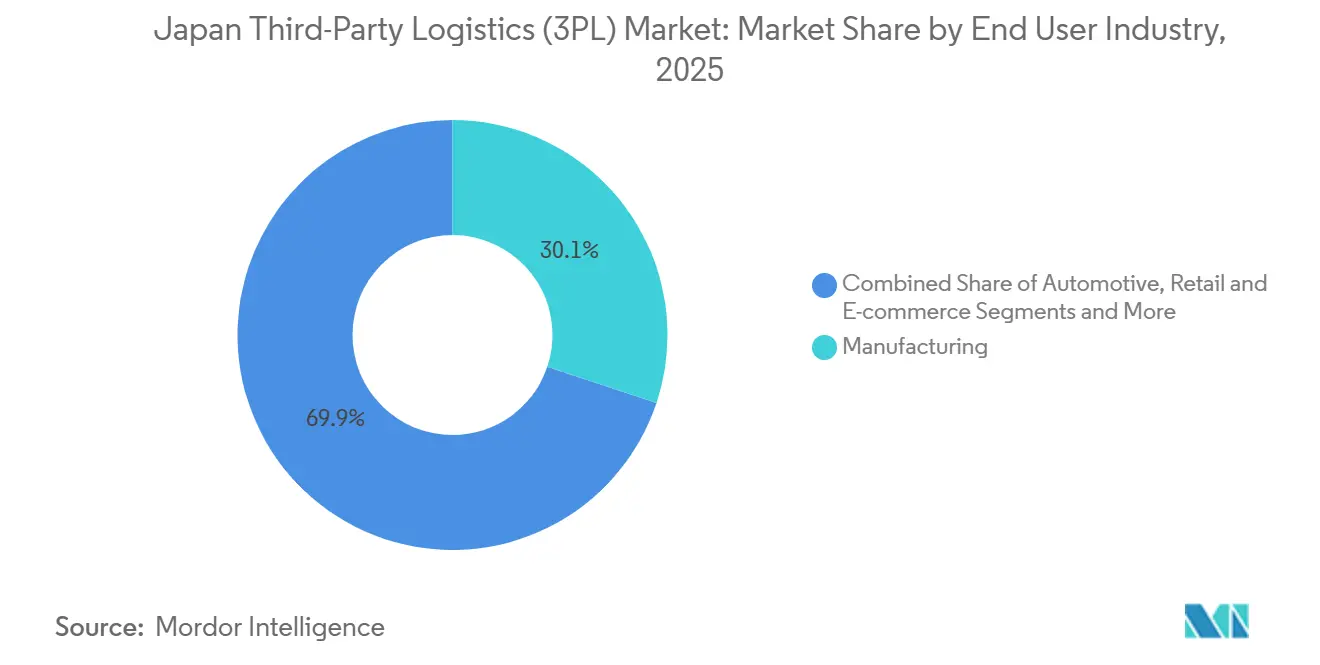

- Por usuario final, la manufactura lideró con el 30,13% de la participación del tamaño del mercado de logística de terceros de Japón en 2025, mientras que las ciencias de la vida y la atención médica avanzan a una CAGR del 5,73% hasta 2031.

- Por modelo logístico, los actores de activos pesados retuvieron el 41,18% de la participación del mercado de logística de terceros de Japón en 2025; los modelos de activos ligeros son los de mayor crecimiento con una CAGR del 4,41% hasta 2031.

- Por geografía, Kanto controló el 68,20% del mercado de logística de terceros de Japón en 2025; se prevé que Kyushu y Okinawa crezcan a una CAGR del 5,15% hasta 2031 a medida que la inversión en semiconductores se intensifica.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Terceros (3PL) de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Auge del Comercio Electrónico Transfronterizo que Obliga a Asociaciones de Cumplimiento de Alto Rendimiento | +1.1% | Nacional, con concentración en las regiones de acceso de Kanto y Kansai | Corto plazo (≤2 años) |

| Subsidios del Gobierno al "Servicio de Logística Inteligente" y Beneficios Fiscales de Transformación Digital que Aceleran la Adopción Tecnológica | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Migración de los Minoristas hacia Inventarios Omnicanal Unificados que Genera Demanda de Capacidad 3PL Elástica | +0.8% | Nacional, con adopción temprana en áreas metropolitanas | Mediano plazo (2-4 años) |

| Mandatos Corporativos de Electrificación de Flotas que Catalizan Soluciones 3PL Urbanas Basadas en Vehículos Eléctricos | +0.6% | Centros urbanos (Tokio, Osaka, Nagoya) | Mediano plazo (2-4 años) |

| Despliegue de Microcumplimiento en Estaciones de Ferrocarril que Desbloquea Nichos de Entrega en la Misma Hora | +0.5% | Áreas metropolitanas con densas redes ferroviarias | Corto plazo (≤2 años) |

| Plataformas de Detección de Demanda Habilitadas por IA que Impulsan Contratos de Intercambio de Datos con 3PLs Líderes | +0.7% | Nacional, con adopción temprana entre grandes minoristas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Auge del Comercio Electrónico Transfronterizo que Obliga a Asociaciones de Cumplimiento de Alto Rendimiento

Las importaciones de comercio electrónico transfronterizo de Japón ascendieron a USD 27,8 mil millones en 2025, con plataformas chinas que representaron aproximadamente dos tercios del volumen. Las instalaciones aduaneras en Narita y Kansai preposicionan ahora el inventario para que plataformas como Temu y Shein puedan cumplir los objetivos de entrega de 48 horas desde la aduana hasta la puerta. Yamato Global Logistics inauguró en marzo de 2025 un almacén aduanero de 45.000 metros cuadrados en Narita con capacidad para procesar 120.000 paquetes por día. La ropa y la electrónica impulsaron un crecimiento interanual del 38% en las importaciones en 2025, intensificando la competencia de precios para los minoristas domésticos. Para los 3PLs, la ventaja competitiva depende de equipos de atención al cliente multilingüe, corretaje aduanero integrado y soluciones de logística inversa escalables[1]"Iniciativa del Servicio de Logística Inteligente," Ministerio de Economía, Comercio e Industria, meti.go.jp.

Subsidios del Gobierno al Servicio de Logística Inteligente y Beneficios Fiscales de Transformación Digital que Aceleran la Adopción Tecnológica

El Sistema de Promoción de Inversiones en Transformación Digital otorga un crédito del 3-5% sobre los gastos calificados en tecnología de la información logística, mientras que los subsidios del Servicio de Logística Inteligente desembolsaron JPY 18,7 mil millones (USD 119,71 millones) en 247 proyectos en el ejercicio fiscal 2025. Sagawa Express desplegó un sistema de gestión de transporte basado en la nube a nivel nacional, aumentando la utilización de vehículos en un 14% y reduciendo 2,8 millones de kilómetros vacíos anuales. Los subsidios favorecen los proyectos de reducción de CO₂, catalizando la colaboración entre transportistas de paquetería que redujeron las rutas superpuestas en un 23% en los proyectos piloto de Osaka. Al acortar los períodos de recuperación de la automatización a casi tres años, estos incentivos están acelerando la adopción de robótica de almacén y optimización de rutas mediante IA entre los operadores de nivel medio[2]"Estadísticas de Comercio Electrónico Transfronterizo de Japón 2025," Organización Japonesa de Comercio Exterior, jetro.go.jp.

Migración de los Minoristas hacia Inventarios Omnicanal Unificados que Genera Demanda de Capacidad 3PL Elástica

Seven and i Holdings integró el inventario de tiendas y en línea en 21.000 establecimientos 7-Eleven y supermercados Ito-Yokado, lo que requirió que Nippon Express construyera una plataforma de visibilidad en tiempo real que fusiona los datos del punto de venta con el sistema de gestión de almacenes y el enrutamiento de última milla. La asociación de Uniqlo con Hitachi Transport System mejoró las tasas de cumplimiento en línea al 98,7% al tiempo que redujo los costos de mantenimiento de inventario en un 18%. Los proyectos piloto de tiendas oscuras para la entrega rápida de comestibles amplifican la demanda de almacenamiento a múltiples temperaturas y grupos de mano de obra flexible. Los operadores del mercado de logística de terceros de Japón con almacenes multiinquilino y modelos de mano de obra escalables están mejor posicionados para capturar estos contratos de demanda variable.

Mandatos Corporativos de Electrificación de Flotas que Catalizan Soluciones 3PL Urbanas Basadas en Vehículos Eléctricos

La norma de Tokio que exige que el 30% de los vehículos comerciales ligeros en sus 23 distritos sean de cero emisiones para 2030 está impulsando a los operadores hacia flotas eléctricas. Sagawa Express planea electrificar aproximadamente 7.200 vehículos, mientras que Isuzu está lanzando camiones de batería con autonomías de 200 kilómetros. El Ministerio de Economía, Comercio e Industria asignó JPY 12 mil millones (USD 76,82 millones) en 2025 para instalar 3.000 cargadores rápidos en sitios logísticos, reduciendo las barreras de infraestructura. El costo total de propiedad se encuentra ahora cerca de la paridad en rutas urbanas densas, otorgando a los adoptantes tempranos una ventaja de costos en el mercado de logística de terceros de Japón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aplicación de Tacógrafos Digitales Obligatorios para Pausas de Descanso de Conductores que Elevan la Base de Costos | -0.8% | Nacional | Corto plazo (≤2 años) |

| Escasez Aguda de Técnicos de Cadena de Frío que Limita el Crecimiento de la Logística Biofarmacéutica | -0.6% | Nacional, con impacto agudo en los centros de fabricación farmacéutica | Mediano plazo (2-4 años) |

| Escalada de Primas de Ciberseguros tras la Ola de Ransomware de 2025 que Afecta a los 3PLs de Nivel Medio | -0.5% | Nacional, con mayor impacto en los operadores digitalmente integrados | Corto plazo (≤2 años) |

| Ordenanzas Municipales de Ruido Nocturno que Restringen las Ventanas de Carga Urbana en Horario Tardío | -0.4% | Centros urbanos (Tokio, Osaka, Nagoya, Fukuoka) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aplicación de Tacógrafos Digitales Obligatorios para Pausas de Descanso de Conductores que Elevan la Base de Costos

Todos los camiones comerciales de más de 3,5 toneladas debían instalar tacógrafos digitales a partir de abril de 2024, con un costo de aproximadamente JPY 180.000 (USD 1.152,35) por vehículo más los gastos de gestión de datos. El despliegue de Fukuyama Transporting en 4.800 unidades requirió JPY 864 millones (USD 5,53 millones) en capital y redujo la utilización de la flota entre un 6% y un 8%. Algunos operadores están desviando la carga de larga distancia al ferrocarril, elevando los volúmenes de contenedores de JR Freight en un 12% en los corredores Tokio-Osaka en 2025[3]"Reglamentos de Tacógrafos Digitales," Ministerio de Tierra, Infraestructura, Transporte y Turismo, mlit.go.jp.

Escasez Aguda de Técnicos de Cadena de Frío que Limita el Crecimiento de la Logística Biofarmacéutica

La certificación de Buenas Prácticas de Distribución, vigente desde abril de 2025, obliga a todos los manipuladores de productos farmacéuticos con control de temperatura a capacitar al personal en mapeo térmico y gestión de desviaciones. Sin embargo, Japón enfrenta un déficit de aproximadamente 2.400 técnicos certificados. Nichirei Logistics tuvo dificultades para cubrir 180 puestos en 2025 a pesar de salarios con una prima del 25%. Las ampliaciones de capacidad en almacenamiento ultrafrío quedarán por detrás de la demanda hasta al menos 2027, restringiendo uno de los segmentos de más rápido crecimiento de la industria de logística de terceros de Japón[4]"Estadísticas de Rendimiento de Carga 2025," Corporación del Aeropuerto Internacional de Narita, narita-airport.jp.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Complejidad del Cumplimiento Impulsa la Prima del Almacenamiento

El almacenamiento y la distribución de valor agregado capturaron una CAGR del 4,17% de 2026 a 2031, mientras que la gestión de transporte doméstico mantuvo el 46,20% de la participación del mercado de logística de terceros (3PL) de Japón en 2025. La prima en servicios como el ensamblaje de kits, el etiquetado y la logística inversa está ampliando los márgenes a alrededor del 8,2%, casi el doble del transporte básico. El transporte por carretera aún maneja aproximadamente el 85% del tonelaje doméstico, pero está limitado en capacidad por la escasez de conductores y la aplicación de tacógrafos. Los volúmenes de carga ferroviaria aumentaron un 9% en 2025 a medida que los cargadores buscaban alternativas. La gestión de transporte internacional sigue siendo volátil, con volúmenes aéreos que cayeron un 6% en 2025 y el flete marítimo que subió un 3% en piezas automotrices y flujos de comercio electrónico.

La demanda de almacenes está inflando los alquileres en el núcleo de la Bahía de Tokio a JPY 5.200 por tsubo mensual, lo que empuja a los desarrolladores hacia Ibaraki y Gunma, donde el terreno cuesta la mitad pero añade hasta 90 minutos al tránsito hacia el centro de la ciudad. Se proyecta que el tamaño del mercado de logística de terceros (3PL) de Japón para los servicios de almacenamiento sea el componente de más rápido crecimiento hasta 2031. Los operadores que integran robótica e inteligencia artificial en la selección están reduciendo la intensidad de mano de obra y calificando para los créditos fiscales de transformación digital del gobierno, lo que refuerza el retorno sobre la inversión en nuevas instalaciones.

Por Industria de Usuario Final: La Precisión Farmacéutica Exige una Prima de Crecimiento

La manufactura representó el 30,13% de la participación del mercado de logística de terceros de Japón en 2025, sin embargo, se prevé que las ciencias de la vida y la atención médica registren la CAGR más alta del 5,73% hasta 2031. Los mandatos de Buenas Prácticas de Distribución y el crecimiento de los biológicos impulsan la demanda de redes de cadena de frío validadas, con la empresa conjunta de atención médica de Toyo Suisan registrando un crecimiento de ingresos del 12% y márgenes del 9,4%. El comercio minorista y el comercio electrónico están reformulando las operaciones con requisitos omnicanal, mientras que el sector automotriz enfrenta una demanda más débil debido a los desplazamientos de producción al extranjero. Las expansiones de semiconductores en Kyushu añaden logística especializada de productos químicos y gases ultrapuros, compensando parte de la debilidad automotriz y diversificando aún más los flujos de demanda en el mercado de logística de terceros de Japón.

El sector de alimentos y bebidas se está consolidando a medida que Ajinomoto y Kirin externalizan la logística, transfiriendo activos fijos a 3PLs especializados que proporcionan distribución con control de temperatura. Los envíos de tecnología y electrónica se benefician de los protocolos de sala limpia y el manejo de guante blanco, lo que exige primas de servicio que superan las tarifas estándar en hasta un 25%.

Por Modelo Logístico: La Economía de Plataforma Favorece la Escalabilidad de Activos Ligeros

Los proveedores de activos pesados retuvieron el 41,18% de la participación del mercado de logística de terceros de Japón en 2025 debido a la densidad de red y la garantía de capacidad. Sin embargo, los modelos de activos ligeros están escalando los ingresos a una CAGR del 4,41% al orquestar flotas y almacenes de terceros a través de plataformas digitales. La desinversión de Mitsui-Soko en almacenes no estratégicos para reasignar capital hacia la tecnología de la información ilustra este cambio. Las estructuras híbridas se están extendiendo a medida que las empresas mantienen instalaciones estratégicas pero externalizan el exceso a capacidad spot, mitigando los picos de costos cuando la demanda alcanza su punto máximo mediante la adquisición basada en datos. Durante el pico de la Semana Dorada de 2025, las tarifas de camiones spot subieron casi un 35%, lo que subraya por qué los participantes del mercado de logística de terceros de Japón prefieren modelos flexibles.

El respaldo regulatorio a las plataformas de entrega colaborativa también fomenta la adopción de activos ligeros. Los proyectos piloto de rutas compartidas respaldados por el Ministerio de Tierra, Infraestructura, Transporte y Turismo en Osaka redujeron los viajes de vehículos en un 23% mientras preservaban los niveles de servicio, lo que señala el apoyo oficial a los ecosistemas de agrupación de capacidad que sustentan la economía de activos ligeros.

Análisis Geográfico

El inventario de almacenes en Kanto sustenta el 68,20% de los ingresos del mercado de logística de terceros de Japón en 2025, reforzado por los aeropuertos de Narita y Haneda que manejan 3,2 millones de toneladas de carga. Las vacantes para instalaciones de Clase A promediaron el 1,8%, y los alquileres subieron un 18% interanual. Para contener los costos, los desarrolladores están impulsando proyectos hacia Ibaraki y Gunma, donde los precios del terreno son hasta un 50% más bajos, pero añaden tiempo de desplazamiento. Los centros de microcumplimiento en estaciones de ferrocarril están acortando los plazos de última milla a tan solo 45 minutos y están habilitados por bicicletas de carga eléctricas que evitan el tráfico.

Kyushu y Okinawa es el clúster de más rápido crecimiento con una CAGR del 5,15% hasta 2031, catalizado por las fábricas de semiconductores de TSMC y Sony en Kumamoto que requieren logística de sala limpia y entregas justo a tiempo. La terminal de carga planificada de 200.000 toneladas del Aeropuerto de Fukuoka, prevista para 2027, ampliará la capacidad de transporte aéreo, mientras que las exportaciones agrícolas de Kagoshima requieren despliegues de cadena de frío respaldados por incentivos prefecturales.

Kansai ancla la segunda mayor participación regional, aprovechando el alcance nocturno de camiones al 70% de la población y el rendimiento de 890.000 toneladas del Aeropuerto Internacional de Kansai. Los centros farmacéuticos alrededor de Osaka refuerzan la demanda de almacenamiento conforme a las Buenas Prácticas de Distribución. Chubu sigue siendo vital para la secuenciación automotriz, pero vio caer la producción de vehículos un 4% en 2025 en medio de la migración al extranjero. Tohoku y Hokkaido se especializan en logística de mariscos y productos lácteos hacia los mercados metropolitanos, mientras que Chugoku y Shikoku apoyan nichos de carga petroquímica y marítima, aunque su menor densidad de población limita la escala general dentro del tamaño del mercado de logística de terceros de Japón.

Panorama Competitivo

Los principales actores, Nippon Express, Yamato Holdings, Sagawa Express, Kintetsu World Express y NYK Line, controlan colectivamente aproximadamente el 38% de los ingresos del mercado de logística de terceros de Japón. La ventaja competitiva está migrando hacia la tecnología de la información propia, con Nippon Express invirtiendo USD 45 millones en camiones autónomos a través de Gatik para mantener el margen a pesar del aumento de los costos laborales. Los 3.800 centros de servicio y la flota de 60.000 vehículos de Yamato preservan la uniformidad del servicio al cliente, aunque la escala por sí sola ya no garantiza ventaja a medida que las plataformas digitales de carga equiparan la demanda spot con la capacidad ociosa.

Los nuevos participantes en espacios en blanco se especializan en cadena de frío certificada con Buenas Prácticas de Distribución, microcumplimiento y materiales peligrosos. Alps Logistics domina la secuenciación de piezas automotrices, mientras que Sankyu sobresale en petroquímicos que requieren protocolos de mercancías peligrosas. Doce operaciones de fusiones y adquisiciones se cerraron en 2025 a medida que las empresas de nivel medio, incapaces de financiar flotas eléctricas o robótica de almacén, buscaron compradores. La participación del 19,9% de Japan Post Holdings en LOGISTEED ejemplifica la convergencia entre las redes postales y los 3PLs a gran escala, con el objetivo de lograr una cobertura doméstica-internacional sin fisuras.

Las asociaciones tecnológicas diferencian aún más a los líderes. La colaboración de Sagawa con Google Cloud aplica inteligencia artificial al diseño de rutas y la previsión de demanda. La estandarización de interfaces de datos subsidiada por el Ministerio de Economía, Comercio e Industria promueve la interoperabilidad del ecosistema, consolidando la capacidad tecnológica de la información como un requisito previo para los contratos a largo plazo en la industria de logística de terceros de Japón.

Líderes de la Industria de Logística de Terceros (3PL) de Japón

Nippon Express Co., Ltd.

Yamato Holdings Co., Ltd.

Kintetsu World Express, Inc.

Sagawa Express Co., Ltd.

NYK Line (incluida Yusen Logistics Co., Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Japan Post Holdings adquirió una participación del 19,9% en LOGISTEED para integrar la entrega de última milla a nivel nacional con la plataforma 3PL de LOGISTEED.

- Octubre de 2025: LOGISTEED y las filiales de Japan Post formaron una alianza estratégica para proporcionar servicios 3PL domésticos y transfronterizos de extremo a extremo.

- Febrero de 2025: SG Holdings adquirió Morrison Express, un transitario especializado en semiconductores, mejorando la especialización vertical en alta tecnología.

- Diciembre de 2024: Yamato Holdings vinculó más de 400 instalaciones logísticas con su red TA-Q-BIN para apoyar el comercio minorista omnicanal y la cadena de suministro médico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de logística de terceros de Japón como los ingresos obtenidos por proveedores independientes que gestionan al menos una función logística central (gestión de transporte nacional o internacional, o almacenamiento y distribución de valor agregado) para clientes externos en todas las prefecturas. La valoración abarca los flujos contractuales dentro del país y los envíos transfronterizos que comienzan o terminan en Japón.

Excluimos las flotas internas cautivas, los intermediarios de carga independientes sin control de procesos y los servicios postales de paquetería puramente.

Descripción general de la segmentación

- Por Servicio

- Gestión de Transporte Doméstico

- Carretera

- Ferrocarril

- Aéreo

- Vía Fluvial Interior

- Gestión de Transporte Internacional

- Aéreo

- Marítimo

- Otros

- Almacenamiento y Distribución de Valor Agregado

- Gestión de Transporte Doméstico

- Por Industria de Usuario Final

- Automotriz

- Energía y Servicios Públicos

- Manufactura

- Ciencias de la Vida y Atención Médica

- Tecnología y Electrónica

- Comercio Minorista y Comercio Electrónico

- Bienes de Consumo y Bienes de Consumo de Alta Rotación

- Alimentos y Bebidas

- Otros

- Por Modelo Logístico

- Activos Ligeros (Basado en Gestión)

- Activos Pesados (Flota y Almacenes Propios)

- Híbrido

- Por Región (Japón)

- Kanto

- Kansai

- Chubu

- Kyushu y Okinawa

- Chugoku

- Shikoku

- Hokkaido

- Tohoku

Metodología de investigación detallada y validación de datos

Investigación primaria

Los diálogos de entrevistas con ejecutivos de 3PL, gerentes de adquisiciones en fabricantes y minoristas de comercio electrónico, y cooperativas de flotas regionales en Kanto, Kansai y Kyushu validaron los movimientos de tarifas y los cambios en la combinación de servicios. Las encuestas en línea con cargadores cubrieron las brechas de información restantes.

Investigación documental

Comenzamos con las estadísticas de carga del ministerio de transporte, las tablas comerciales de Japan Customs y los índices de producción Tankan del Bank of Japan, que proporcionaron volúmenes de envío de referencia e indicadores de precios. Los portales de asociaciones como JAFA y la Japan Trucking Association ofrecieron divisiones por modo, datos demográficos de conductores y datos de capacidad de cadena de frío.

La inteligencia adicional provino de presentaciones de empresas consultadas a través de D&B Hoovers, fuentes de noticias en Dow Jones Factiva y tendencias de patentes de automatización a través de Questel, lo que nos permitió rastrear curvas de costos y la adopción de tecnología. Las fuentes mencionadas son ilustrativas y se revisaron muchas más para triangulación, validación y aclaración.

Dimensionamiento del mercado y pronóstico

Comenzamos con una construcción de arriba hacia abajo que convierte los grupos nacionales de producción, importación y exportación en gasto logístico mediante ratios de costos específicos por modo. Los resúmenes de proveedores de tarifas contractuales muestreadas multiplicadas por el tonelaje gestionado actúan como verificaciones cruzadas de abajo hacia arriba que refinan los totales. Los impulsores principales del modelo incluyen el rendimiento de paquetes, la producción industrial, el precio del diésel, el índice de alquiler de almacenes, el índice de salarios de conductores y el recuento de la flota de camiones refrigerados. Las trayectorias de los impulsores se pronostican mediante regresión multivariante con superposiciones ARIMA para capturar la estacionalidad, y las bandas de escenarios incorporan el límite de horas de trabajo de 2024 y las perspectivas del gravamen sobre el carbono.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de varianza frente a indicadores externos, revisión por pares por parte de un segundo analista y una actualización previa al lanzamiento cada vez que se producen perturbaciones en los combustibles o regulatorias. Los analistas de Mordor revisan cada conjunto de datos anualmente, garantizando que los clientes siempre reciban la visión más actualizada.

Por qué la línea de base de logística de terceros de Japón de Mordor es confiable

Las estimaciones publicadas suelen divergir porque los editores mezclan cestas de servicios, convierten divisas de manera diferente o congelan los modelos durante varios años.

Nuestras cifras se distinguen porque excluimos los ingresos por entrega postal, aplicamos promedios de yen en tiempo real antes de la conversión y reconstruimos el modelo cada año con retroalimentación directa de los cargadores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 38.88 B (2025) | Mordor Intelligence | No aplica |

| USD 66.70 B (2024) | Global Consultancy A | Incluye ingresos postales y de 4PL, datos con dos años de antigüedad |

| USD 56.34 B (2023) | Regional Consultancy B | Se basa en un factor de crecimiento regional, variables limitadas de Japón |

| USD 42.51 B (2024) | Industry Insight Firm C | Omite los tramos internacionales gestionados por 3PLs japoneses |

En conjunto, estos contrastes demuestran que cuando el alcance, las variables y la cadencia son disciplinados, Mordor Intelligence ofrece una línea de base equilibrada en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de logística de terceros de Japón?

Se sitúa en USD 40,41 mil millones en 2026 y se proyecta que alcance USD 48,38 mil millones en 2031.

¿Qué segmento de servicio está creciendo más rápido?

El almacenamiento y la distribución de valor agregado se está expandiendo a una CAGR del 4,17% hasta 2031, impulsado por la demanda omnicanal y de cadena de frío.

¿Por qué se considera a Kyushu una región de alto crecimiento?

Las fábricas de semiconductores en Kumamoto están generando logística especializada de sala limpia y justo a tiempo, elevando la CAGR regional al 5,15% hasta 2031.

¿Cómo están influyendo las políticas gubernamentales en la digitalización logística?

Los créditos fiscales de transformación digital y los subsidios del Servicio de Logística Inteligente acortan los períodos de recuperación de la automatización a aproximadamente cuatro años, acelerando la adopción de sistemas de gestión de almacenes, sistemas de gestión de transporte y robótica.

¿Qué desafíos enfrentan los 3PLs con la expansión de la cadena de frío?

Una escasez de aproximadamente 2.400 técnicos certificados y los estrictos requisitos de Buenas Prácticas de Distribución limitan las ampliaciones de capacidad para la logística de biológicos y terapias celulares.

¿Son los vehículos eléctricos económicamente viables para las flotas de entrega urbana?

En rutas urbanas densas, el costo total de propiedad de los camiones ligeros eléctricos ha alcanzado la paridad con las unidades diésel gracias a la caída de los precios de las baterías y los ahorros operativos.

Última actualización de la página el: