Tamaño y participación del mercado de osciladores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

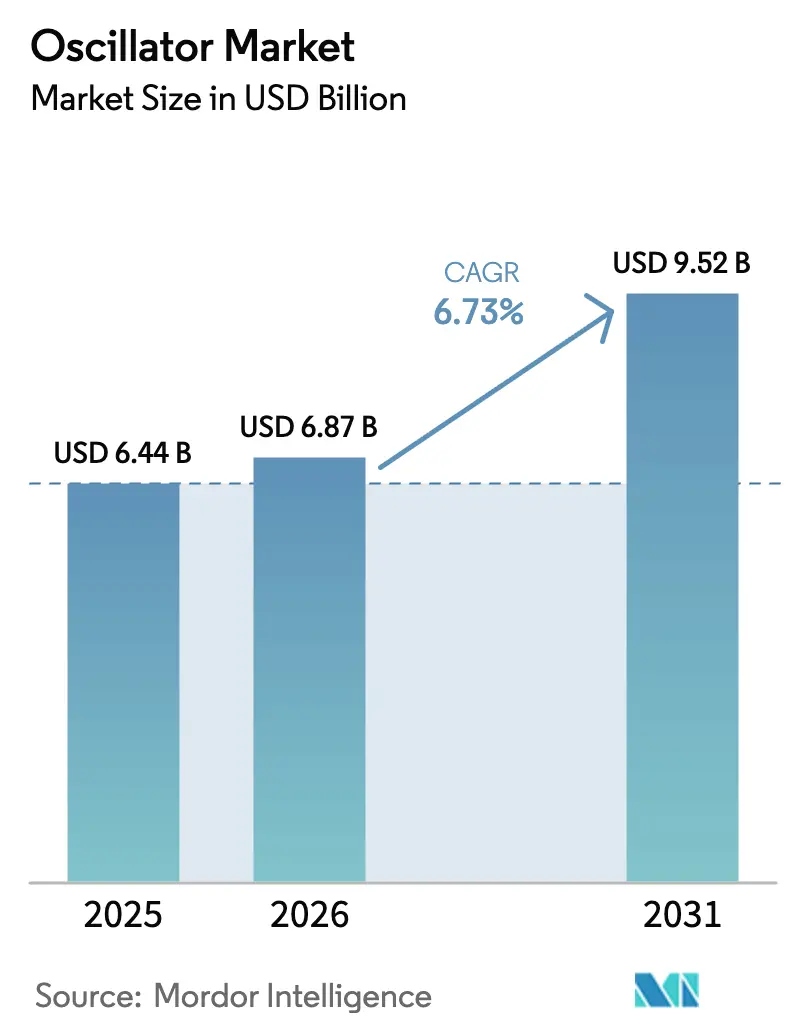

| Tamaño del Mercado (2026) | 6.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.73% CAGR |

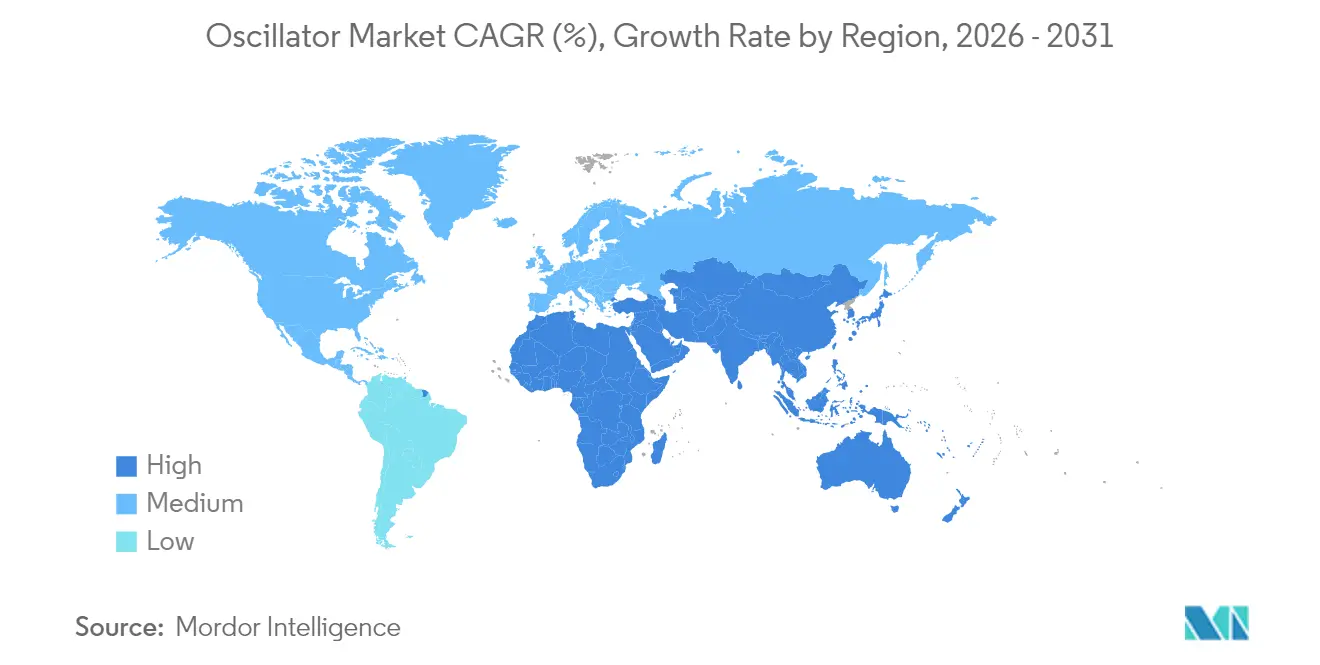

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

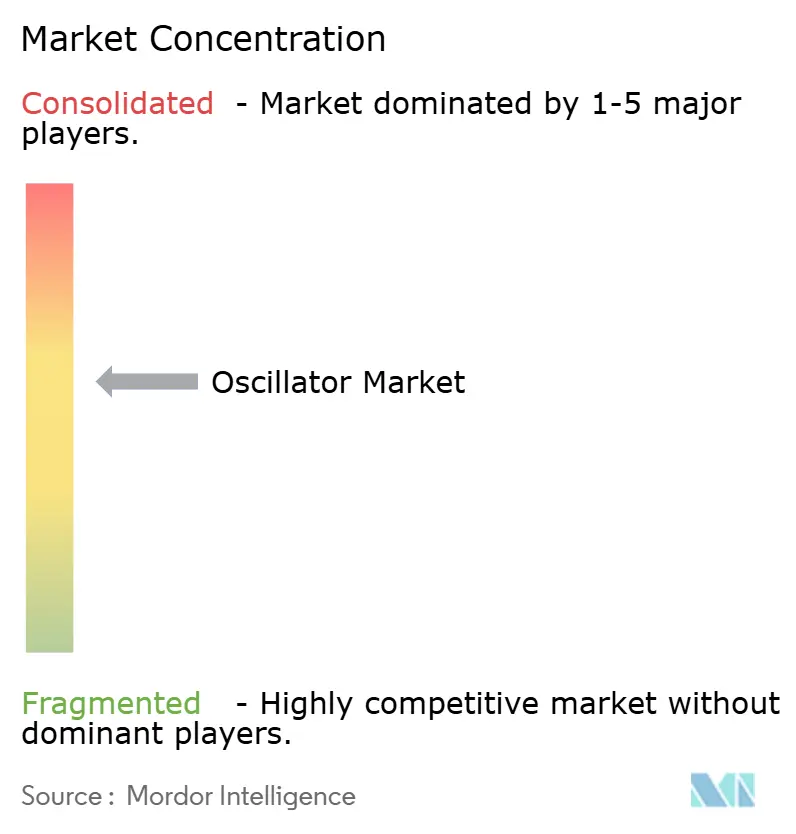

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de osciladores por Mordor Intelligence

El tamaño del mercado de osciladores en 2026 se estima en USD 6,87 mil millones, creciendo desde el valor de 2025 de USD 6,44 mil millones con proyecciones para 2031 que muestran USD 9,52 mil millones, creciendo a una CAGR del 6,73% durante 2026-2031. El crecimiento ha dependido de la ampliación de los despliegues de 5G, la rápida electrificación de la electrónica vehicular y el creciente despliegue de satélites en órbita terrestre baja que requieren mayor precisión de temporización. Los fabricantes de dispositivos también se beneficiaron de la demanda de relojes de ultra bajo jitter en las GPU de los centros de datos de IA y de la migración automotriz hacia arquitecturas zonales que favorecen la temporización MEMS robusta. Mientras tanto, las preocupaciones sobre la concentración de obleas de cuarzo en Japón llevaron a muchos fabricantes de equipos originales (OEM) a validar alternativas basadas en silicio de múltiples fuentes.[1]SiTime, "Por qué MEMS supera al cuarzo en temporización de precisión," sitime.com

Conclusiones clave del informe

- Por tipo de producto, los osciladores de cristal con compensación de temperatura (TCXO) lideraron con el 33,60% de la participación del mercado de osciladores en 2025, mientras que se espera que los osciladores MEMS se expandan a una CAGR del 17,4% hasta 2031.

- Por esquema de montaje, los dispositivos de montaje superficial representaron el 76,40% del tamaño del mercado de osciladores en 2025 y se proyecta que crezcan a una CAGR del 6,05% hasta 2031.

- Por material, el cuarzo retuvo el 89,30% de la participación en 2025; sin embargo, se proyecta que los relojes de silicio-MEMS registren la misma CAGR del 17,4% que los convierte en la clase de material de más rápido crecimiento.

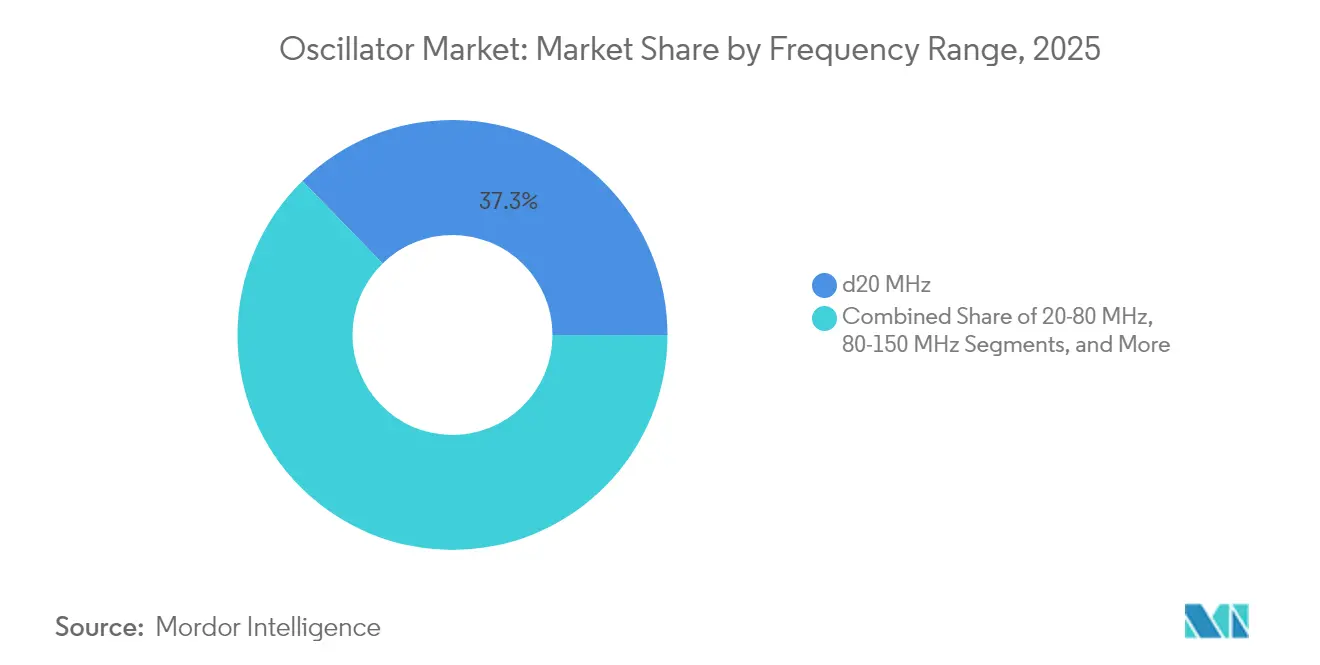

- Por rango de frecuencia, la categoría ≤20 MHz capturó el 37,30% de la participación del mercado de osciladores en 2025; el segmento >150 MHz muestra la CAGR más rápida del 10,1% hasta 2031.

- Por industria de usuario final, la electrónica de consumo representó el 37,60% del tamaño del mercado de osciladores en 2025, mientras que el sector automotriz avanza a una CAGR del 8,6% hasta 2031.

- Por geografía, Asia-Pacífico dominó con el 58,50% de la participación en ingresos en 2025, y se pronostica que la región de Oriente Medio y África registre una CAGR del 9,05% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de osciladores

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Despliegues de pequeñas celdas 5G que requieren TCXO de ultra bajo jitter | +1.8% | Asia-Pacífico, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Electrificación de los controladores de dominio ADAS que eleva los ASP de los osciladores MEMS | +1.5% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Migración de relojes MCU heredados a XO programables en módulos IoT actualizables por aire | +1.2% | Global, con énfasis en América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Expansión de flotas de satélites LEO aeroespaciales que impulsan la demanda de OCXO | +0.9% | América del Norte, China, Europa | Largo plazo (≥ 4 años) |

| Adopción de cristales de corte SC para enlaces de backhaul de onda milimétrica | +0.7% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Surgimiento de la sincronización automotriz Ethernet-TSN que impulsa los volúmenes de VCXO | +0.6% | Japón, Corea del Sur, Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de pequeñas celdas 5G que requieren TCXO de ultra bajo jitter

La extensa densificación de 5G obligó a los operadores a desplegar millones de pequeñas celdas, cada una necesitando una precisión de temporización de ±130 ns. Los fabricantes, por lo tanto, diseñaron TCXO con jitter de ≤0,1 ppm, como la serie 535/536 de CTS Corporation, que mantuvo estabilidad de −40 °C a +105 °C. Asia lideró estas instalaciones, con China y Corea del Sur consumiendo la mayor parte de los relojes de alta calidad. La migración desde la temporización disciplinada por GPS en 4G hacia IEEE 1588 PTP amplió la demanda direccionable, mientras que los operadores de red en América del Norte y Europa replicaron las especificaciones asiáticas para mantener la interoperabilidad. Los volúmenes resultantes ampliaron de forma constante el mercado de osciladores tanto en las variantes de cuarzo como de MEMS.

Electrificación de los controladores de dominio ADAS que eleva los ASP de los osciladores MEMS

Los OEM de vehículos reemplazaron múltiples unidades de control electrónico distribuidas con controladores de dominio ADAS centralizados que consolidan las cargas de trabajo de fusión de sensores. El SoC Renesas R-Car V4H integra un generador de reloj programable para soportar 34 TOPS de inferencia de IA, ilustrando los crecientes requisitos de precisión del oscilador.[2]Renesas Electronics, "R-Car V4H," renesas.com Los dispositivos MEMS ganaron preferencia porque su estructura de silicio monocristalino sobrevive a choques de 30.000 g y ofrece baja sensibilidad a la gravedad, atributos esenciales en entornos automotrices hostiles. A medida que los vehículos avanzan hacia arquitecturas zonales, los componentes de temporización por automóvil aumentan, inclinando la combinación del mercado de osciladores hacia productos MEMS de mayor margen.

Migración de relojes MCU heredados a XO programables en módulos IoT actualizables por aire

Los proveedores de IoT pasaron de los cristales de frecuencia fija a los XO programables en campo que permiten al firmware basado en la nube reajustar la velocidad del reloj. La plataforma EFR32xG21 de Silicon Labs incorpora múltiples osciladores en chip que pueden ajustarse de forma remota, lo que permite la optimización de energía sin retiros físicos. Esta flexibilidad extiende los ciclos de vida de los dispositivos en implementaciones de medición inteligente, seguimiento de activos y monitoreo industrial, ampliando la penetración global del mercado de osciladores. La temporización gestionada en la nube también proporcionó un beneficio de ciberseguridad al mitigar las vulnerabilidades del canal lateral de temporización después del despliegue.

Expansión de flotas de satélites LEO aeroespaciales que impulsan la demanda de OCXO

Constelaciones como Starlink y OneWeb orbitaron colectivamente cientos de satélites LEO, cada uno demandando osciladores de cristal controlados por horno que mantienen estabilidad sub-ppb para los enlaces entre satélites. FrontierSI identificó los servicios de posicionamiento, navegación y temporización como un nuevo caso de uso que multiplica los requisitos de precisión. Los OCXO MEMS como la familia Endura de SiTime ofrecieron una sensibilidad a la aceleración 50 × menor que el cuarzo, cumpliendo con los estándares MIL-PRF-55310 críticos para la supervivencia al lanzamiento. La cadencia constante de lanzamientos impulsó la demanda a largo plazo, consolidando un pilar de crecimiento estratégico dentro del mercado de osciladores.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Dependencia de fuente única en la cadena de suministro de obleas de cuarzo de Japón | −0.7% | Global, mayor impacto en América del Norte, Europa | Mediano plazo (2-4 años) |

| Limitación de ruido de fase MEMS-XO por debajo de 100 kHz de desplazamiento en infraestructura 5G | −0.5% | Asia-Pacífico, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Ciclos de diseño integrado de más de 5 años en ECU automotrices de nivel 1 | −0.4% | Global, énfasis en Europa, Japón, América del Norte | Largo plazo (≥ 4 años) |

| Regímenes de control de exportaciones sobre OCXO/EMXO para uso final militar | −0.3% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de fuente única en la cadena de suministro de obleas de cuarzo de Japón

Aproximadamente el 80% de las obleas de cuarzo de alta calidad provenían de Japón, exponiendo a los fabricantes globales a interrupciones geopolíticas o por desastres naturales Seiko. Los largos ciclos de crecimiento y pulido de cristales restringieron aún más la velocidad de recuperación cuando ocurrían incidentes. Los proveedores de dispositivos respondieron con abastecimiento dual utilizando osciladores MEMS fabricados en fábricas de semiconductores estándar ubicadas en América del Norte, Europa y Asia. No obstante, los clientes de misión crítica que aún requieren calidades de cuarzo heredadas mantuvieron políticas de calificación conservadoras, limitando la sustitución a corto plazo en partes del mercado de osciladores.

Limitación de ruido de fase MEMS-XO por debajo de 100 kHz de desplazamiento

Si bien los relojes MEMS sobresalían en estabilidad ante vibraciones y temperatura, los resonadores de silicio históricamente estaban por detrás del cuarzo en ruido de fase ultra bajo a desplazamientos <100 kHz, un atributo vital para las estaciones base 5G. Los planificadores de red temían que los pisos de ruido elevados degradaran el rendimiento del vector de error de magnitud en esquemas de modulación de orden superior. Los proveedores respondieron con arquitecturas de «super-TCXO» con compensación digital que combinan control de temperatura y filtrado DSP para aproximarse a los pisos de ruido del cuarzo. Se espera que la investigación y el desarrollo continuos reduzcan la brecha; sin embargo, esta restricción modera actualmente la adopción en infraestructuras de telecomunicaciones de alta gama.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los MEMS reconfiguran la jerarquía de temporización

Los TCXO retuvieron la mayor participación del 33,60% del mercado de osciladores en 2025 porque los OEM de telecomunicaciones valoraron su equilibrio entre costo y rendimiento. Los dispositivos MEMS, sin embargo, registraron una perspectiva de CAGR del 17,4% que está orientando la expansión futura del mercado de osciladores hacia diseños basados en silicio. La confiabilidad a niveles 50 × del cuarzo, combinada con factores de forma micro-empaquetados por debajo de 2 mm², hace que los MEMS sean atractivos para dispositivos portátiles, drones y vehículos eléctricos. Los OCXO aún dominan las cargas útiles satelitales donde la estabilidad de ±5 ppb no es negociable. Los SPXO sirven a los dispositivos sensibles al precio, mientras que los VCXO suministran equipos de transmisión de video que requieren ajustabilidad de frecuencia.

La industria de osciladores fue testigo de una migración desde etiquetas basadas en la construcción hacia definiciones centradas en la aplicación; el sector aeroespacial ahora solicita EMXO tolerantes a la radiación, y los integradores de IoT demandan FCXO programables en campo. Esta recategorización ayudó a los innovadores más pequeños a enfocarse en nichos en lugar de competir de frente con las grandes empresas de cuarzo. En consecuencia, la dinámica competitiva cambió a medida que las empresas centradas en MEMS aseguraron victorias de diseño en espacios que antes estaban monopolizados por el cuarzo. El mercado de osciladores se beneficia de esta especialización porque cada envolvente de rendimiento —ya sea vibración, radiación o extremos de temperatura— recibe un conjunto de soluciones adaptado en lugar de un dispositivo único para todos los casos.

Por esquema de montaje: el montaje superficial mantiene el impulso de la miniaturización

Los paquetes de montaje superficial controlaron el 76,40% del mercado de osciladores en 2025, debido a la eficiencia de colocación automática y la reducción del espacio en la placa. La CAGR proyectada del 6,05% ilustra cómo las hojas de ruta de los OEM favorecen huellas cada vez más pequeñas, como los contornos de 1,6 × 1,2 mm introducidos para sensores portátiles. Los componentes de orificio pasante permanecieron en plataformas ferroviarias, de aviónica e industriales pesadas donde la rigidez de la placa supera al tamaño.

El empaquetado avanzado fusionó múltiples resonadores, reguladores de voltaje y divisores en bloques de sistema en paquete único, reduciendo los recuentos de componentes para los diseñadores. Los clientes automotrices y médicos impulsaron dicha integración para reducir los elementos de la lista de materiales mientras aumentaban la confiabilidad mediante la reducción de uniones de soldadura. A lo largo del horizonte de pronóstico, los umbrales de inspección óptica automatizada y las restricciones de temperatura de reflujo seguirán empujando el mercado de osciladores hacia la exclusividad del montaje superficial, excepto donde la vibración severa o la mantenibilidad dicten el uso de zócalos.

Por material: el silicio desafía el dominio histórico del cuarzo

El cuarzo representó el 89,30% de la participación de mercado de 2025, pero los resonadores de silicio MEMS están previstos para la CAGR más rápida del 17,4%. Los contratos automotrices aceleraron el cambio porque los MEMS soportan eventos de choque de alta G y rangos de −40 °C a +125 °C sin deriva por envejecimiento. Los sustratos de cerámica y SAW llenaron roles especializados, como los front-ends de microondas que necesitan alto rendimiento en factor de calidad Q.

La innovación en ciencia de materiales continuó en ambos frentes; los laboratorios de cuarzo reportaron ganancias de sensibilidad de 10 × en biosensado mediante electrodos elípticos. Los fabricantes de MEMS refinaron la encapsulación al vacío epi-seal para atrapar resonadores en cavidades de silicio herméticas, reduciendo a la mitad la resistencia de movimiento y extendiendo la vida útil. Por lo tanto, el mercado de osciladores ya no ve las categorías de materiales como rivales binarios, sino como herramientas complementarias para equilibrar los compromisos de la aplicación en torno al costo, la energía y la estabilidad.

Por rango de frecuencia: la demanda asciende hacia el territorio de los GHz altos

El segmento ≤20 MHz representó el 37,30% del tamaño del mercado de osciladores en 2025, anclado por pulseras, controles remotos y temporización básica de MCU. Sin embargo, el segmento >150 MHz está previsto para una CAGR del 10,1% hasta 2031, ya que el backhaul de 5G, los radares de onda milimétrica y los procesadores multi-núcleo demandan frecuencias portadoras más altas. Los segmentos intermedios entre 20 MHz y 150 MHz atendieron módulos de fibra óptica y tarjetas de red que necesitan velocidades moderadas con bajo ruido de fase.

Las matrices de antenas emergentes de 27,5–29,5 GHz para la investigación de 6G amplifican la importancia de los cristales de corte SC de vanguardia y las combinaciones híbridas MEMS-SAW que mantienen bajos los pisos de ruido. En consecuencia, los proveedores de osciladores ofrecen líneas de familia optimizadas para ventanas de frecuencia discretas en lugar de extender una sola arquitectura a través de décadas de ancho de banda. Esta segmentación permite al mercado de osciladores capturar valor alineando los puntos de precio, el tamaño y la temperatura de operación con el techo técnico de cada banda.

Por industria de usuario final: el sector automotriz se dispara mientras el consumo mantiene el volumen

La electrónica de consumo mantuvo el 37,60% de la participación en ingresos en 2025, ya que cada teléfono inteligente utiliza docenas de nodos de temporización. Sin embargo, los vehículos conectados están avanzando con una CAGR del 8,6% gracias a los sistemas ADAS, los sistemas de gestión de baterías y el infoentretenimiento a bordo del vehículo. Los operadores de telecomunicaciones siguieron siendo patrones vitales, particularmente para los relojes de ultra estabilidad dentro de los gNodeB de 5G. Los clientes de los sectores aeroespacial y de defensa demandaron los OCXO de más alta calidad y los componentes MEMS recién calificados para CubeSats.

La automatización industrial y la sincronización de Ethernet de fábrica también ganaron impulso, reforzando el crecimiento más allá de los gadgets de consumo cíclicos. Los PHY de Ethernet automotriz, como el DP83TC818S-Q1 de Texas Instruments, destacaron cómo los diseñadores de hardware ahora integran funciones de redes sensibles al tiempo que dependen de una precisión de reloj inferior a µs. A medida que cada sector vertical profundiza el contenido electrónico, el mercado de osciladores se beneficia de una combinación más amplia de perfiles de margen, protegiendo a los proveedores contra las caídas de un solo sector.

Análisis geográfico

Asia-Pacífico dominó el 58,50% de los ingresos de 2025, impulsado por los centros de producción de teléfonos inteligentes de China, el dominio de suministro de cuarzo de Japón y la adopción temprana de pequeñas celdas 5G de Corea del Sur. Las fundiciones de Taiwán y los proveedores de componentes de temporización como TXC Corporation anclaron la autosuficiencia regional, mientras que India atrajo fábricas en campo verde de empresas como Rakon para diversificar el suministro. La fuerte demanda local más el impulso de exportación mantuvieron la curva de crecimiento del mercado de osciladores pronunciada a pesar de algunos focos de tensión comercial.

América del Norte ocupó el segundo lugar; sus contratistas de defensa y proveedores de lanzamientos del Nuevo Espacio compraron OCXO de alta calidad y MEMS tolerantes a la radiación. Los operadores de centros de datos buscaron super-TCXO que redujeran los ciclos inactivos de las GPU en los clústeres de IA, reforzando la financiación del desarrollo doméstico. Los proveedores automotrices de nivel 1 con sede en Estados Unidos y Canadá validaron los relojes MEMS para la computación centralizada de ADAS, ampliando aún más el mercado regional de osciladores.

Europa siguió siendo influyente, particularmente dentro del ecosistema de vehículos de Alemania y la sólida base de automatización industrial del continente. Los cristales de corte SC ganaron popularidad en los enlaces de backhaul de onda milimétrica para cumplir con los mandatos de espectro de la Comisión Europea. Los marcos de control de exportaciones ocasionalmente ralentizaron los ciclos de envío para los osciladores militares de alta precisión, pero los campeones nacionales en Francia y el Reino Unido mantuvieron viva la producción especializada. Oriente Medio y África registraron la tasa de CAGR más rápida del 9,05% prevista, ya que los proyectos de ciudades inteligentes del Golfo y las expansiones de telecomunicaciones africanas modernizaron la infraestructura. América del Sur, liderada por Brasil, mostró una absorción constante pero modesta vinculada a las actualizaciones de redes 4G/5G. En conjunto, estos patrones regionales aseguraron que el mercado de osciladores mantuviera una estructura de demanda geográficamente diversa.

Panorama competitivo

Los fabricantes de cuarzo establecidos buscaron preservar su participación refinando la estabilidad de frecuencia y ofreciendo grados de temperatura extendidos, mientras que los competidores centrados en MEMS enfatizaron la confiabilidad, la integración y los tiempos de entrega más cortos. La tecnología Epi-Seal de SiTime selló sus resonadores en cavidades de vacío para eliminar la contaminación por partículas, logrando ganancias de confiabilidad 50 × sobre el cuarzo SiTime. Microchip Technology amplió su huella adquiriendo especialistas en BAW y SAW, lo que permitió la agrupación de portafolios de resonadores mixtos para plataformas de temporización 5G.

El impulso de fusiones y adquisiciones continuó: Infineon adquirió el negocio de Ethernet automotriz de Marvell por USD 2.500 millones, alineando la temporización con el silicio de redes dentro del vehículo. VIAVI anunció planes para adquirir Spirent Communications para fortalecer las capacidades de prueba 5G que dependen de relojes de precisión. Tales movimientos ilustran cómo los productos de temporización se entrelazan cada vez más con subsistemas completos en lugar de permanecer como componentes independientes.

Los cambios regulatorios también dieron forma a la estrategia. La Oficina de Industria y Seguridad de EE. UU. amplió la Regla del Producto Directo de Fabricación Extranjera para cubrir dispositivos de temporización avanzados, obligando a los exportadores a reforzar las cadenas de cumplimiento. Los proveedores respondieron delimitando números de parte civiles frente a los de defensa y relocalizado líneas de ensamblaje. En general, el mercado de osciladores continúa viendo una competencia impulsada por la tecnología donde la velocidad de innovación y la fabricación flexible superan la mera escala de volumen.

Líderes de la industria de osciladores

Murata Manufacturing Co. Ltd

Seiko Epson Corp.

Nihon Dempa Kogyo (NDK) Co., Ltd.

Kyocera Corporation

SiTime Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Mayo de 2025: Abracon lanzó varias líneas de osciladores MEMS orientadas a la electrónica con restricciones de espacio.

- Abril de 2025: SiTime registró ingresos de USD 202,7 millones para el año fiscal 2024, un aumento del 41% interanual impulsado por la fuerte adopción de MEMS.

- Abril de 2025: Infineon adquirió la unidad de Ethernet automotriz de Marvell por USD 2.500 millones para reforzar las capacidades de sincronización TSN.

- Enero de 2025: Una investigación de SiTime confirmó una ventaja de confiabilidad 50 × del silicio MEMS sobre el cuarzo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de osciladores abarca todos los dispositivos discretos de cuarzo, MEMS, película fina y ondas acústicas de superficie que convierten la corriente continua en una señal eléctrica estable y periódica utilizada para la temporización, la sincronización o la generación de portadoras en la electrónica de consumo, de telecomunicaciones, de automoción, industrial, médica y aeroespacial. Los ingresos de las nuevas unidades de montaje superficial y pasante se contabilizan en fábrica; los módulos de temporización multichip se contabilizan en un estudio aparte.

Exclusiones del ámbito de aplicación: los relojes atómicos en miniatura y los osciladores RC o LC autónomos quedan fuera de este ámbito de aplicación.

Segmentación

- Por tipo de producto

- XO con compensación de temperatura (TCXO)

- XO controlado por voltaje (VCXO)

- XO controlado por horno (OCXO)

- XO de paquete simple (SPXO)

- XO controlado por frecuencia (FCXO)

- Oscilador MEMS (Si-MEMS)

- XO miniaturizado evacuado (EMXO)

- Por esquema de montaje

- Dispositivo de montaje superficial (SMD)

- Orificio pasante

- Por material

- Cuarzo

- MEMS basado en silicio

- Cerámica / SAW

- Por rango de frecuencia

- ≤20 MHz

- 20–80 MHz

- 80–150 MHz

- >150 MHz

- Por industria de usuario final

- Electrónica de consumo

- Telecomunicaciones y redes

- Automotriz

- Aeroespacial y de defensa

- Industrial y manufactura

- Médica e investigación

- Otros usuarios finales

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Taiwán

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del CCG

- Turquía

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a ingenieros de diseño de osciladores, distribuidores de componentes, jefes de sincronización de primer nivel de automoción y planificadores de RAN de telecomunicaciones de Asia-Pacífico, Norteamérica y Europa. Sus opiniones sobre las tasas de conexión, los cambios de ASP y los ciclos de cualificación validan las conclusiones de los estudios y ajustan los supuestos del modelo.

Investigación documental

Empezamos con conjuntos de datos públicos, envíos del código 854160 de UN Comtrade, acumulaciones de 5G de la UIT, recuentos de vehículos de la OICA, índices de semiconductores del WSTS y documentos del IEEE para enmarcar las líneas de base de la demanda. Organismos comerciales como JEITA, SEMI, IPC y SAE, además de los registros normativos, añaden cadencia tecnológica y señales de precios. Los informes 10-K de las empresas, junto con las instantáneas de pago de D&B Hoovers y Dow Jones Factiva, enriquecen las divisiones de ingresos. Esta lista es ilustrativa; el modelo se basa en muchas otras fuentes.

Dimensionamiento y previsión del mercado

Desplegamos una estructura descendente que multiplica el contenido del oscilador a nivel de dispositivo en resultados globales para smartphones, radios 5G, unidades de control de vehículos eléctricos y satélites LEO, y luego los cotejamos con los roll-ups de proveedores muestreados (unidades × ASP combinado). Cinco variables, el crecimiento de los emplazamientos 5G, la cuota de MEMS, la erosión de los precios del cuarzo, la adopción de primas de baja fluctuación y la penetración de ADAS en automoción, anclan una regresión multivariante que produce valores para 2025-2030. Los valores atípicos dan lugar a revisiones iterativas antes de la congelación.

Ciclo de validación y actualización de datos

Cada borrador se somete a un control automatizado de las desviaciones, a una revisión inter pares dentro del departamento de dispositivos y a la aprobación de los directivos. Los actualizamos anualmente y publicamos actualizaciones intermedias cada vez que se producen acontecimientos importantes, como fusiones y adquisiciones, normas de exportación o perturbaciones macroeconómicas, que modifican los supuestos.

Por qué la línea de base del oscilador de Mordor es de alta fiabilidad

Las cifras publicadas difieren porque las empresas mezclan ámbitos de dispositivos, puntos de precio y cadencias de actualización. Señalamos estos factores para que los usuarios entiendan las divergencias antes de presupuestar.

Factores clave de la brecha: muchos estudios externos excluyen los MEMS, elevan los precios de catálogo sin factores de descuento o adelantan los volúmenes de 2023 sin ajustarlos a los aumentos de las células pequeñas 5G y las ganancias de MEMS que los analistas de Mordor captan a través de llamadas trimestrales al canal; algunos también convierten las divisas al contado en lugar de promedios periódicos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 6.440 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 2.890 MILLONES DE DÓLARES (2025) | Consultoría global A | MEMS omitidos; precios de catálogo; actualización quinquenal |

| 3.260 MILLONES DE DÓLARES (2025) | Diario profesional B | Ámbito centrado en las telecomunicaciones; divisas al contado; regiones limitadas |

Estos contrastes demuestran que el enfoque de precios mixtos, dispositivos incluidos y actualización anual de Mordor ofrece una base de referencia equilibrada en la que pueden confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado global de osciladores?

El mercado de osciladores se situó en USD 6,87 mil millones en 2026 y se prevé que alcance USD 9,52 mil millones en 2031, avanzando a una CAGR del 6,73%.

¿Qué tipo de oscilador muestra las perspectivas de crecimiento más sólidas?

Los osciladores MEMS tienen la trayectoria más rápida con una CAGR del 17,4% esperada para 2026-2031, impulsada por una resistencia superior a los choques, tamaño compacto y alta confiabilidad.

¿Cómo influyen los despliegues de 5G en la demanda de osciladores?

Las densas redes de pequeñas celdas 5G requieren TCXO de ultra bajo jitter con precisión de ±130 ns, elevando de forma constante los volúmenes de componentes de temporización de precisión en Asia, América del Norte y Europa.

¿Por qué las aplicaciones automotrices están acelerando la adopción de osciladores?

Los controladores de dominio ADAS centralizados, las arquitecturas zonales de vehículos y los protocolos de Ethernet automotriz-TSN impulsan conjuntamente el uso de osciladores en los vehículos, lo que resulta en una CAGR del 8,6% para el segmento automotriz.

¿Qué riesgos en la cadena de suministro deben vigilar los ejecutivos?

Alrededor del 80% de las obleas de cuarzo de alta calidad se originan en Japón, creando un cuello de botella de fuente única que incentiva el abastecimiento dual con alternativas MEMS basadas en silicio.

¿Qué mercado geográfico está previsto para crecer más rápidamente?

La región de Oriente Medio y África muestra la tasa de expansión más alta, con una CAGR proyectada del 9,05% para 2026-2031 a medida que aumentan las inversiones en telecomunicaciones y automatización industrial.

Última actualización de la página el: