Tamaño y Participación del Mercado de Automatización de Empaques de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

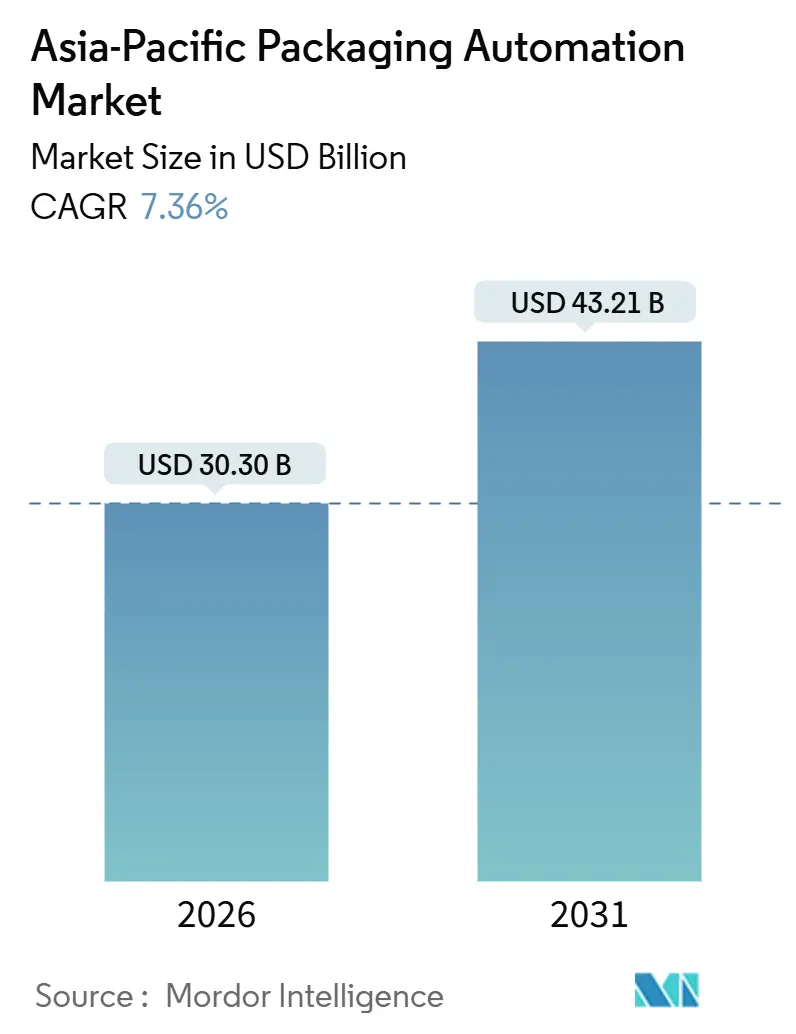

| Tamaño del Mercado (2026) | 30.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.36% CAGR |

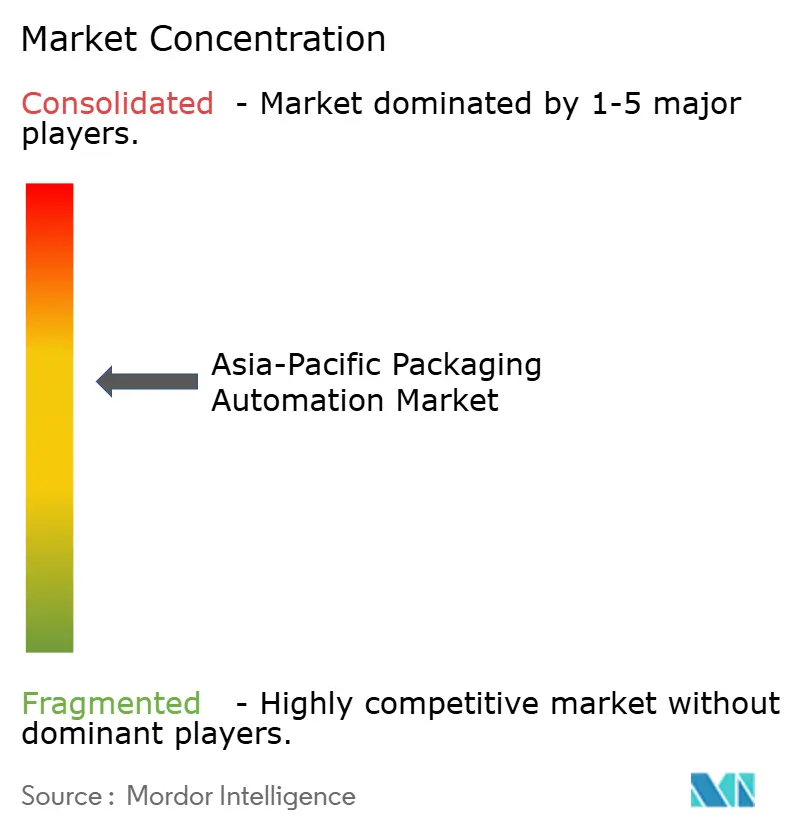

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Empaques de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de automatización de empaques de Asia Pacífico alcanzó los USD 30.300 millones en 2026 y se proyecta que aumente a USD 43.210 millones para 2031, creciendo a una CAGR del 7,36% durante el período. El fuerte impulso proviene del aumento de los costos laborales, la expansión del ecosistema de comercio electrónico y el amplio apoyo gubernamental para la adopción de la Industria 4.0. La demanda también se ve impulsada por los cambios demográficos que reducen los grupos de mano de obra fabril, las mejoras en semiconductores que permiten mayor rendimiento y la creciente presión sobre los propietarios de marcas para reducir los residuos de embalaje. Los fabricantes están priorizando la robótica de fin de línea, mientras que los minoristas y proveedores de logística están avanzando hacia nodos de cumplimiento totalmente automatizados que reducen los tiempos de entrega de última milla. Están surgiendo modelos de suscripción con bajo requerimiento de capital, y el mercado de automatización de empaques de Asia Pacífico se beneficia de esta flexibilidad de financiamiento.

Conclusiones Clave del Informe

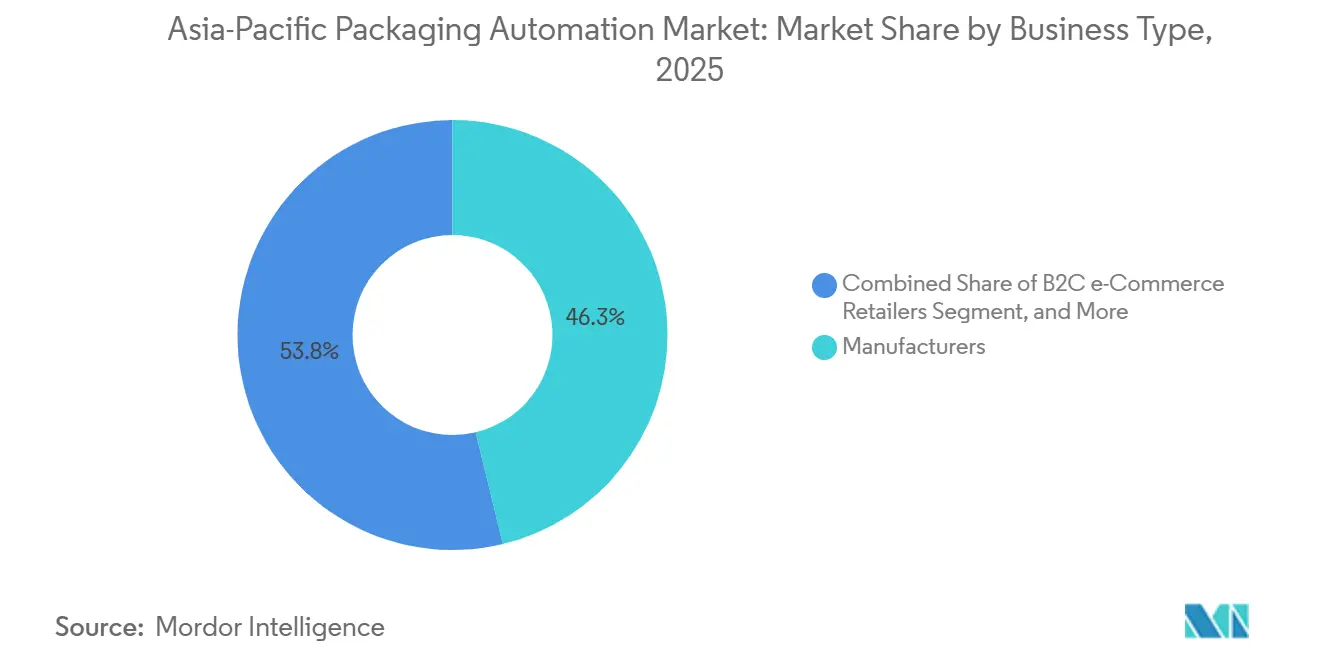

- Por tipo de negocio, los fabricantes capturaron el 46,25% de la participación del mercado de automatización de empaques de Asia Pacífico en 2025. Sin embargo, se proyecta que el segmento de minoristas de comercio electrónico B2C crezca a una CAGR del 9,17% durante el período de pronóstico.

- Por tipo de producto, las máquinas de llenado representaron una participación del 28,84% del tamaño del mercado de automatización de empaques de Asia Pacífico en 2025. Mientras que el segmento de paletización se proyecta que crezca a una CAGR del 8,97% entre 2026 y 2031.

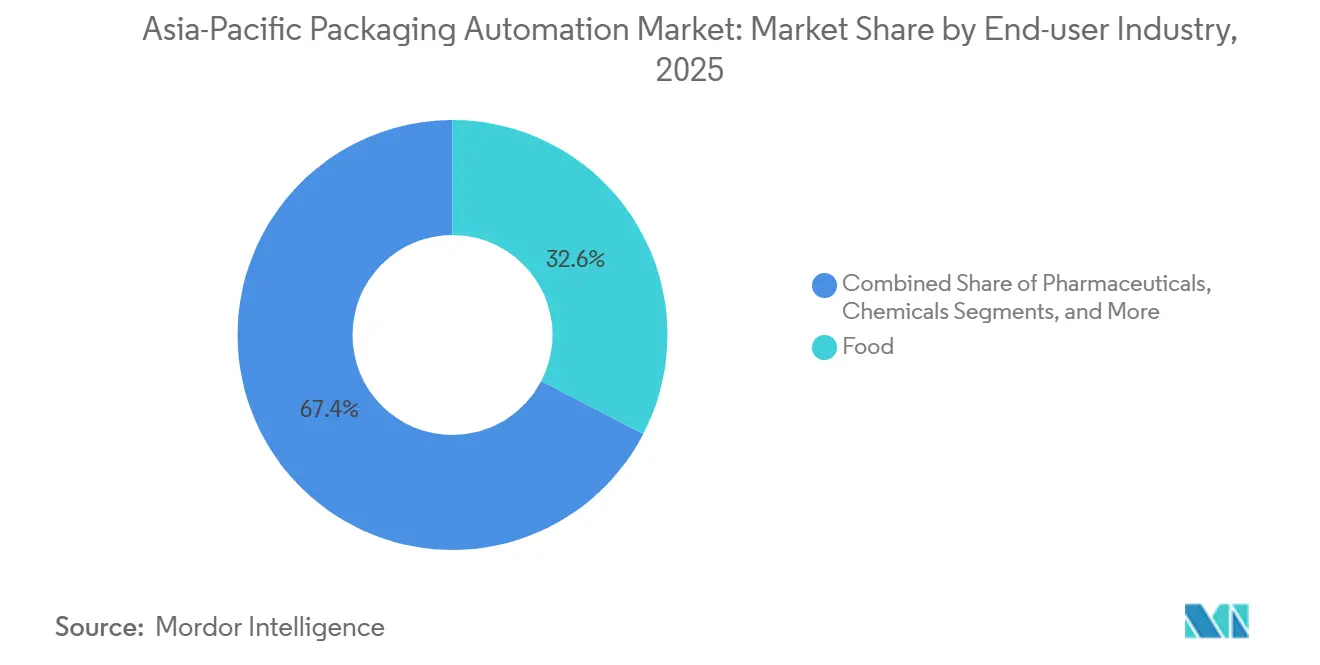

- Por industria de usuario final, el sector alimentario captó el 32,62% de la participación en los ingresos del mercado de automatización de empaques de Asia Pacífico en 2025. En contraste, se espera que el sector farmacéutico se expanda a una CAGR del 8,67% durante el período de pronóstico.

- Por país, China representó el 41,36% de la participación en los ingresos de 2025 en el mercado de automatización de empaques de Asia Pacífico. Sin embargo, se proyecta que India crezca a una CAGR del 9,59% de 2026 a 2031.

Tendencias e Información del Mercado de Automatización de Empaques de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos laborales y reducción de la población en edad de trabajar en Asia Pacífico | +1.8% | Japón, Corea del Sur, Singapur y efecto de desbordamiento hacia las regiones costeras de China | Mediano plazo (2-4 años) |

| Explosivos volúmenes de paquetes de comercio electrónico B2C/B2B que requieren cumplimiento de alta velocidad | +2.1% | China, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Programas de subsidios gubernamentales para la Industria 4.0 | +1.2% | Malasia, Singapur, Tailandia, Hong Kong, Vietnam emergente e Indonesia | Mediano plazo (2-4 años) |

| Transición impulsada por la sostenibilidad hacia envases flexibles ligeros | +0.9% | Japón, Australia, Corea del Sur, propietarios de marcas a nivel regional | Largo plazo (≥ 4 años) |

| El mantenimiento predictivo habilitado por IA reduce el tiempo de inactividad no planificado | +0.7% | Japón, Corea del Sur, Singapur, China, ciudades de primer nivel | Mediano plazo (2-4 años) |

| Adopción de robots colaborativos para tareas secundarias y de fin de línea | +0.6% | Centros automotrices y electrónicos en toda Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Explosivos Volúmenes de Paquetes de Comercio Electrónico B2C/B2B que Requieren Cumplimiento de Alta Velocidad

El número de paquetes en toda la región de Asia Pacífico se disparó en 2025, lo que llevó a los centros de distribución a instalar celdas de clasificación más inteligentes y de empaque adaptativo que procesan diversas unidades de mantenimiento de existencias a velocidades de línea que superan los 1.200 paquetes por hora. China despachó más de 800.000 unidades de empaque automatizadas, y el Sudeste Asiático casi duplicó su capacidad, lo que ilustra la escala a la que el mercado de automatización de empaques de Asia Pacífico responde al auge del comercio minorista en línea. Los minoristas están adoptando estaciones de visión artificial que reducen el relleno de espacios vacíos, disminuyen el consumo de cartón corrugado y mejoran el cumplimiento del peso dimensional. El despliegue regional de brazos robóticos de empaque de Amazon logra ahora una precisión de optimización cúbica del 99,92%, lo que reduce los costos de flete de última milla.[1]Amazon Robotics, "Despliegue de Sistemas Avanzados de Automatización de Empaques," amazon.com Estas instalaciones requieren controladores de interfaz abierta compatibles con los sistemas de ejecución de almacenes, lo que refuerza el avance hacia los estándares PackML y OPC UA. A medida que la entrega en el mismo día gana terreno, las herramientas de cambio rápido y los transportadores modulares se vuelven imprescindibles, manteniendo al mercado de automatización de empaques de Asia Pacífico en una trayectoria de alto crecimiento.

Programas de Subsidios Gubernamentales para la Industria 4.0

Los incentivos focalizados continúan reduciendo las barreras de adopción para las pequeñas y medianas empresas. El fondo de automatización de RM 200 millones (USD 44,4 millones) de Malasia cubre hasta el 40% de las inversiones calificadas, mientras que Singapur cofinancia proyectos piloto de fabricación avanzada bajo su mapa de transformación. Japón respalda plataformas de robótica transfronterizas que alinean las fábricas de la ASEAN con los proveedores de componentes nacionales. Tailandia e Indonesia incorporan subsidios de automatización en corredores económicos más amplios, poniendo capital a disposición de celdas de empaque guiadas por visión artificial en parques industriales de reciente creación. Los gestores de programas enfatizan la transferencia de conocimiento, por lo que los integradores reciben vales para capacitar al personal de planta en el ajuste de servomotores y el equilibrado de líneas. Este apoyo financiero-técnico combinado acelera el mercado de automatización de empaques de Asia Pacífico, particularmente en regiones donde las nóminas fabriles superan los USD 7.000 por trabajador al año.

Aumento de los Costos Laborales y Reducción de la Población en Edad de Trabajar en Asia Pacífico

La fuerza laboral de Japón se contrajo un 2,1% anual, lo que resultó en un aumento del 8% en los salarios promedio de manufactura en 2024 y llevó a las fábricas a buscar sustitución de mano de obra en lugar de reubicación. Corea del Sur registra tendencias similares, con vacantes publicadas para técnicos de empaque secundario que permanecen abiertas el doble de tiempo que en 2023. Los centros costeros de China enfrentan un aumento de empleados jóvenes que migran hacia empleos de servicios, lo que debilita la disponibilidad de habilidades para el trabajo de empaque por turnos. Los erigidores de cajas automatizados, las paletizadoras y las tapadoras colaborativas llenan estos vacíos, generando ahorros laborales rápidos. Los déficits de talento también fomentan el uso de plataformas de monitoreo remoto, que permiten a un ingeniero supervisar múltiples líneas en distintas provincias, preservando así la productividad a medida que el mercado de automatización de empaques de Asia Pacífico continúa expandiéndose.

Transición Impulsada por la Sostenibilidad hacia Envases Flexibles Ligeros Requiere Nueva Automatización

Los propietarios de marcas están presionando para lograr una reducción del 25% en las emisiones de gases de efecto invernadero para 2030, y las películas de monomaterial ligeras son fundamentales para alcanzar estos objetivos. El cambio de formatos rígidos a flexibles reduce el uso de resina hasta en un 70%, aunque exige un control de tensión preciso, una manipulación delicada del producto y barras de sellado de alta integridad. Las regulaciones japonesas establecen un umbral de contenido reciclado del 30% para muchos empaques de consumo, y los Objetivos Nacionales de Embalaje de Australia estipulan formatos 100% reciclables para 2026. Los fabricantes de equipos responden con mordazas de sellado de baja inercia y alimentadores con perfil de movimiento que evitan el estiramiento de la película, lo que subraya por qué la sostenibilidad impulsa cada decisión de inversión en el mercado de automatización de empaques de Asia Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial para sistemas integrales multilínea | -1.4% | Pymes en la ASEAN emergente e India | Corto plazo (≤ 2 años) |

| Escasez de talento en integración de sistemas en los mercados emergentes de la ASEAN | -0.8% | Vietnam, Indonesia, Filipinas, Tailandia | Mediano plazo (2-4 años) |

| Falta de estándares de interoperabilidad entre proveedores | -0.6% | Fábricas multiproveedor en toda la región | Largo plazo (≥ 4 años) |

| Volatilidad en los plazos de entrega de PLC/servomotores impulsada por semiconductores | -0.9% | Plantas de Asia Pacífico dependientes de las fábricas de Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Sistemas Integrales Multilínea

Las líneas de empaque completas que combinan llenado, encartuchado, paletización y embalaje extensible pueden costar entre USD 2 millones y USD 5 millones, tensando los balances de las pymes, en particular donde las tasas de préstamo locales superan el 9%. Si bien los planes de Equipamiento como Servicio reducen las tarifas de entrada en un 60%, la adopción sigue siendo limitada fuera de las ciudades de primer nivel. Las fluctuaciones cambiarias añaden riesgo; los aranceles estadounidenses del 18% sobre los productos chinos inflan las estructuras de costos en destino. Los topes de subsidios gubernamentales rara vez cubren los gastos auxiliares, como mejoras eléctricas o modificaciones de salas limpias, lo que frena los pedidos incluso cuando el mercado de automatización de empaques de Asia Pacífico muestra sólidos fundamentos a largo plazo.

Volatilidad en los Plazos de Entrega de PLC/Servomotores Impulsada por Semiconductores

La persistente escasez de chips extiende los plazos de entrega de controladores a 16 semanas, lo que obliga a los integradores a rediseñar gabinetes con los componentes disponibles y a mantener inventarios más grandes. Las fábricas de Taiwán y Corea del Sur dominan el suministro, por lo que el riesgo geopolítico influye en las estrategias de aprovisionamiento. Los fabricantes de máquinas responden habilitando tarjetas de movimiento de doble fuente, aunque los retrasos en la puesta en marcha siguen ralentizando el inicio de operaciones en las plantas. Estos cuellos de botella reducen casi un punto porcentual completo de la CAGR del mercado de automatización de empaques de Asia Pacífico en el corto plazo, aunque la normalización de la capacidad de obleas para 2028 debería restablecer ciclos de entrega predecibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Negocio: Los Minoristas de Comercio Electrónico Reconfiguran las Prioridades de Inversión

El tamaño del mercado de automatización de empaques de Asia Pacífico atribuido a los minoristas de comercio electrónico B2C está creciendo a una CAGR del 9,17%. Los fabricantes aún capturaron el 46,25% de los ingresos en 2025 al actualizar líneas heredadas, pero los centros de cumplimiento minorista ahora ordenan máquinas de empaque de dimensionamiento correcto que reducen el relleno de espacios vacíos y los gastos de flete. Los clasificadores modulares procesan unidades de mantenimiento de existencias mixtas y las transfieren a cintas adhesivas guiadas por visión artificial dentro del mismo espacio, atendiendo los flujos de trabajo omnicanal. Los eventos de pico crean demandas máximas que solo las celdas de empaque automatizadas con cambios de formato instantáneos pueden absorber eficazmente. Los minoristas vinculan los datos de empaque directamente a los sistemas de reserva de transporte, reduciendo los retrasos en las transferencias y apoyando los compromisos de entrega en el mismo día que mejoran la satisfacción del cliente.

Las etiquetadoras de nueva generación aplican códigos de enrutamiento dinámico, lo que permite que los paquetes se autoclasifiquen en los puntos de distribución cruzada, eliminando así las etapas de inducción manual. Los robots colaborativos erigen sobres y colocan facturas de manera eficiente, liberando al personal para la gestión de excepciones. El Mercado de Automatización de Empaques de Asia Pacífico migra, por lo tanto, de las islas de transportadores clásicos hacia nodos orquestados en la nube que transmiten datos de rendimiento a salas de control centralizadas. Los fabricantes emulan los modelos minoristas, añadiendo canales directos al consumidor e invirtiendo en encartuchadoras compactas que se adaptan a las limitaciones de los espacios de producción existentes. Esta convergencia de los flujos de trabajo minoristas y de fabricación consolida una demanda robusta en el mercado de automatización de empaques de Asia Pacífico en su conjunto.

Por Tipo de Producto: Los Sistemas de Paletización Ascienden en la Agenda

Las máquinas de llenado mantuvieron una participación del 28,84% del tamaño del mercado de automatización de empaques de Asia Pacífico en 2025. Sin embargo, se prevé que el segmento de paletización crezca a la tasa más rápida, con una CAGR del 8,97%, a medida que las fábricas buscan automatizar las operaciones de fin de línea con uso intensivo de mano de obra. Los patrones de capa programables contribuyen a la estabilidad de carga para camiones más altos, reduciendo los costos de transporte. Los robots articulados equipados con pinzas de servomotor manejan tamaños de caja diversos sin requerir cambios mecánicos de piezas, facilitando el envío de existencias mixtas prevalentes en el comercio electrónico.

Los despaletizadores guiados por visión artificial en la parte superior también reducen drásticamente los tiempos de recepción de entrada, creando un flujo integral desde la entrada de materias primas hasta el palet despachado. Los precios de los componentes para brazos compactos de seis ejes cayeron un 14% entre 2023 y 2025, ampliando la base de compradores. Las unidades de embalaje con película acopladas a aplicadores automáticos de cantoneras refuerzan las credenciales de sostenibilidad al reducir el calibre de la película. Las encajadoras equipadas con módulos de rechazo de defectos por IA alcanzan una tasa de integridad de empaque del 99,8%, cumpliendo con las expectativas crecientes de los consumidores. El mercado de automatización de empaques de Asia Pacífico se desplaza así hacia celdas integradas e integrales en lugar de mejoras aisladas de máquinas.

Por Industria de Usuario Final: La Trazabilidad Farmacéutica Acelera el Gasto

Las aplicaciones alimentarias generaron el 32,62% de los ingresos de 2025, ya que los llenadores de movimiento continuo y los diseños higiénicos siguen siendo esenciales. El gasto farmacéutico se expande ahora a una CAGR del 8,67%, lo que refleja la implementación de estrictas normativas de seguimiento y rastreo que combinan impresoras de serialización con selladoras a prueba de manipulación. Las envasadoras de viales monitorean la temperatura en el interior del nido para proteger los productos biológicos enviados a través de cadenas de frío regionales. Los auditores regulatorios exigen registros electrónicos de lotes, por lo que el software de ejecución de empaque se integra de manera fluida con los sistemas de planificación de recursos empresariales, añadiendo licencias de análisis que incorporan ingresos recurrentes en el mercado de automatización de empaques de Asia Pacífico.

Los productores de cosméticos y productos químicos para el hogar utilizan unidades de manejo delicado de tipo colocación y recogida para evitar el rayado de superficies en acabados brillantes. Las plantas químicas instalan selladoras a prueba de llamas conformes con la norma ISO 14001 para envasar reactivos agresivos. Las marcas de bebidas buscan líneas de enlatado con una capacidad de 120.000 unidades por hora, aunque requieren bloques de llenado ágiles capaces de cambiar de bebidas carbonatadas a bebidas sin gas en 45 minutos. La transferencia cruzada de técnicas de validación farmacéutica al control de alérgenos alimentarios eleva el nivel general de sofisticación tecnológica en todo el mercado de automatización de empaques de Asia Pacífico.

Análisis Geográfico

China sigue siendo el ancla del mercado de automatización de empaques de Asia Pacífico, representando el 41,36% de la participación en los ingresos de 2025 y mostrando una profunda integración de los marcos de mantenimiento predictivo habilitados por IA. Las regiones costeras están pivotando hacia un menor número de operadores por línea, preparando las instalaciones para el futuro ante la escasez de mano de obra. Los fabricantes de equipos locales ahora exportan envolvedoras de flujo controladas por servomotor a América Latina, lo que indica un nivel creciente de competitividad.

La aceleración de India depende de la infraestructura de India Digital y el apetito del consumidor por la entrega rápida. Los integradores locales colaboran con fabricantes globales de equipos originales de robots para ofrecer soluciones integrales ricas en variantes adaptadas a climas cálidos, protegiendo los variadores y PLC de las fluctuaciones de voltaje. Los exportadores farmacéuticos en Hyderabad instalan módulos de serialización que cumplen con los requisitos de la Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos, elevando así el contenido de automatización.

El Sudeste Asiático constituye el campo de batalla fronterizo. Los clústeres industriales de Vietnam reciben vacaciones fiscales que impulsan las reubicaciones multinacionales. El Corredor Económico Oriental de Tailandia canaliza capital hacia mejoras en empaques, mientras que el fondo de automatización de Malasia compensa los gastos iniciales para las pymes. Sin embargo, la escasez de ingenieros certificados en PackML ralentiza la validación de líneas multiproveedor. El mercado de automatización de empaques de Asia Pacífico equilibra, por lo tanto, un claro impulso en la línea superior con la complejidad de ejecución en entornos regulatorios y de talento diversos.

Panorama Competitivo

La competencia tiene una fragmentación moderada. Krones profundizó su conocimiento de procesos mediante una participación del 60% en GHS Separationstechnik y la adquisición total de Can Systems Worldwide, asegurando capacidades especializadas en separación continua sólido-líquido y despaletización de latas de aluminio.[2]Krones AG, "Las Adquisiciones Estratégicas Refuerzan la Cartera Tecnológica," krones.com Syntegon utiliza análisis de IA para predecir el desgaste de las barras de sellado, lo que resulta en una reducción del 20% en el tiempo de inactividad no planificado. Mientras tanto, ABB escala bibliotecas de celdas modulares, que reducen el tiempo de configuración para pedidos de pequeños lotes.

Los competidores regionales aprovechan su experiencia en películas flexibles, ofreciendo robots delta con control de paso por vacío ajustado para aperitivos en bolsas. Los proveedores chinos comercializan robots colaborativos y transportadores bajo una única garantía, mejorando la percepción de valor entre los compradores sensibles al precio. El Equipamiento como Servicio representa actualmente el 15% de las reservas regionales de Krones, lo que indica apetito por los modelos de suscripción. Universal Robots amplió los centros de capacitación en Ho Chi Minh y Yakarta, abordando la escasez de integradores y ampliando su base instalada.

La volatilidad de los componentes pone a prueba las cadenas de suministro. ABB obtiene componentes críticos de doble fuente, acumulando inventario de seguridad en Singapur para proteger a los clientes contra los impactos de semiconductores. Mitsubishi Electric equipa sus controladores de servomotor con autodiagnósticos integrados, y Omron impulsa los kits PackML que estandarizan el código entre marcas de máquinas, aliviando los problemas de interoperabilidad.[3]Omron Corporation, "Soluciones de Automatización Industrial y Robótica," omron.com Esta combinación de resiliencia de hardware y estandarización de software influye en los criterios de compra en un mercado de automatización de empaques de Asia Pacífico cada vez más sofisticado.

Líderes de la Industria de Automatización de Empaques de Asia Pacífico

Amcor plc

Krones AG

Syntegon Technology GmbH

Sidel Group

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Krones AG adquirió el 60% de GHS Separationstechnik y el 100% de Can Systems Worldwide para ampliar las capacidades de separación y empaque de bebidas.

- Septiembre de 2025: El Ministerio de Economía, Comercio e Industria de Japón seleccionó a Industry Alpha para desarrollar un sistema de gestión de robots de la ASEAN para líneas de empaque.

- Agosto de 2025: El gobierno japonés financió proyectos de robots de entrega autónoma liderados por Toyota, Panasonic, Rakuten y Hakobot para mejorar la logística de comercio electrónico de extremo a extremo.

- Julio de 2025: Epson lanzó una colaboración entre cuatro empresas para automatizar el empaque de cajas de alimentos para proveedores de kits de comidas en toda la región de Asia Pacífico.

Alcance del Informe del Mercado de Automatización de Empaques de Asia Pacífico

El alcance del estudio sobre el Mercado de Automatización de Empaques de Asia Pacífico abarca un análisis en profundidad de las soluciones de empaque automatizado desplegadas en diversas industrias, incluidas la alimentaria, farmacéutica, cosmética, de hogar, bebidas, química, almacenamiento y logística tercerizada (3PL), así como otras industrias de usuarios finales, dentro de la región de Asia Pacífico.

El estudio examina los avances tecnológicos, incluidas las líneas de empaque inteligentes habilitadas por IoT, la inspección de calidad impulsada por IA y los sistemas de eficiencia energética, y su impacto en la eficiencia operativa y la reducción de costos. La cobertura regional abarca las principales economías, incluidas China, India, Japón, Corea del Sur, Australia y el Resto de Asia Pacífico, con enfoque en las tendencias de adopción, el cumplimiento normativo y los patrones de inversión en infraestructura de automatización.

El Informe del Mercado de Automatización de Empaques de Asia Pacífico está segmentado por Tipo de Negocio (Minoristas de Comercio Electrónico B2B, Minoristas de Comercio Electrónico B2C, Minoristas Omnicanal, Distribuidores Mayoristas y Fabricantes), Tipo de Producto (Llenado, Etiquetado, Almohada Horizontal/Vertical, Empaque en Cajas, Embolsado, Paletización, Tapado y Envuelto), Industria de Usuario Final (Alimentaria, Farmacéutica, Hogar, Bebidas, Química, Almacenamiento y Logística Tercerizada, y Otras Industrias de Usuarios Finales) y País. Los Pronósticos del Mercado se Presentan en Términos de Valor (USD).

| Minoristas de Comercio Electrónico B2B |

| Minoristas de Comercio Electrónico B2C |

| Minoristas Omnicanal |

| Distribuidores Mayoristas |

| Fabricantes |

| Alimentaria |

| Farmacéutica |

| Cosmética |

| Hogar |

| Bebidas |

| Química |

| Almacenamiento y Logística Tercerizada |

| Otras Industrias de Usuarios Finales |

| Llenado |

| Etiquetado |

| Almohada Horizontal / Vertical |

| Empaque en Cajas |

| Embolsado |

| Paletización |

| Tapado |

| Envuelto |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Resto de Asia Pacífico |

| Por Tipo de Negocio | Minoristas de Comercio Electrónico B2B |

| Minoristas de Comercio Electrónico B2C | |

| Minoristas Omnicanal | |

| Distribuidores Mayoristas | |

| Fabricantes | |

| Por Industria de Usuario Final | Alimentaria |

| Farmacéutica | |

| Cosmética | |

| Hogar | |

| Bebidas | |

| Química | |

| Almacenamiento y Logística Tercerizada | |

| Otras Industrias de Usuarios Finales | |

| Por Tipo de Producto | Llenado |

| Etiquetado | |

| Almohada Horizontal / Vertical | |

| Empaque en Cajas | |

| Embolsado | |

| Paletización | |

| Tapado | |

| Envuelto | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de automatización de empaques de Asia Pacífico en 2031?

Se espera que el mercado alcance los USD 43.210 millones para 2031, reflejando una CAGR del 7,36%.

¿Qué país crecerá más rápido hasta 2031?

Se prevé que India registre la CAGR más alta del 9,59%, impulsada por las políticas de India Digital y el floreciente sector del comercio electrónico.

¿Qué categoría de producto muestra actualmente la mayor adopción?

Los sistemas de paletización lideran con una CAGR del 8,97% a medida que los almacenes automatizan las tareas de fin de línea.

¿Qué participación de los ingresos de 2025 generaron las aplicaciones alimentarias?

Las aplicaciones alimentarias representaron el 32,62% de los ingresos de 2025, consolidando el liderazgo del segmento.

¿Por qué la escasez de semiconductores es una preocupación para la automatización?

Los plazos de entrega extendidos de PLC y servomotores de hasta 16 semanas retrasan la finalización de proyectos y pesan sobre el crecimiento a corto plazo.

¿Qué financiamiento otorga Malasia para las mejoras en automatización?

El fondo de automatización de RM 200 millones (USD 44,4 millones) subsidia hasta el 40% de las inversiones elegibles.

Última actualización de la página el: