Tamaño y Participación del Mercado de Automatización de Empaque

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 86.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 122.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.17% CAGR |

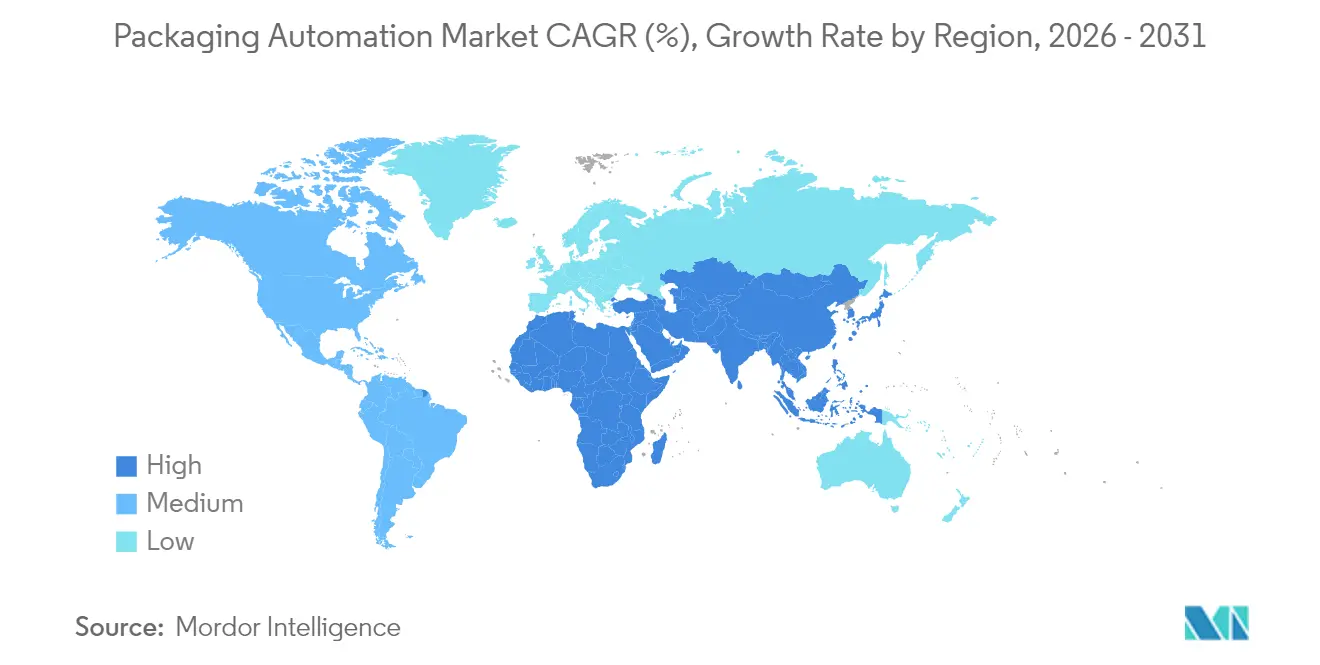

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

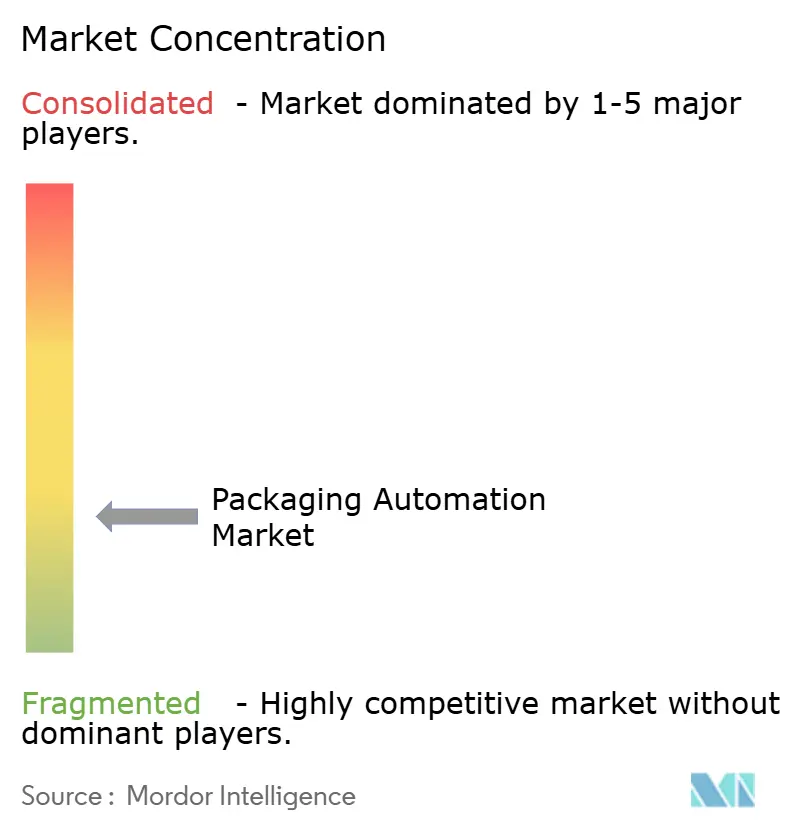

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Empaque por Mordor Intelligence

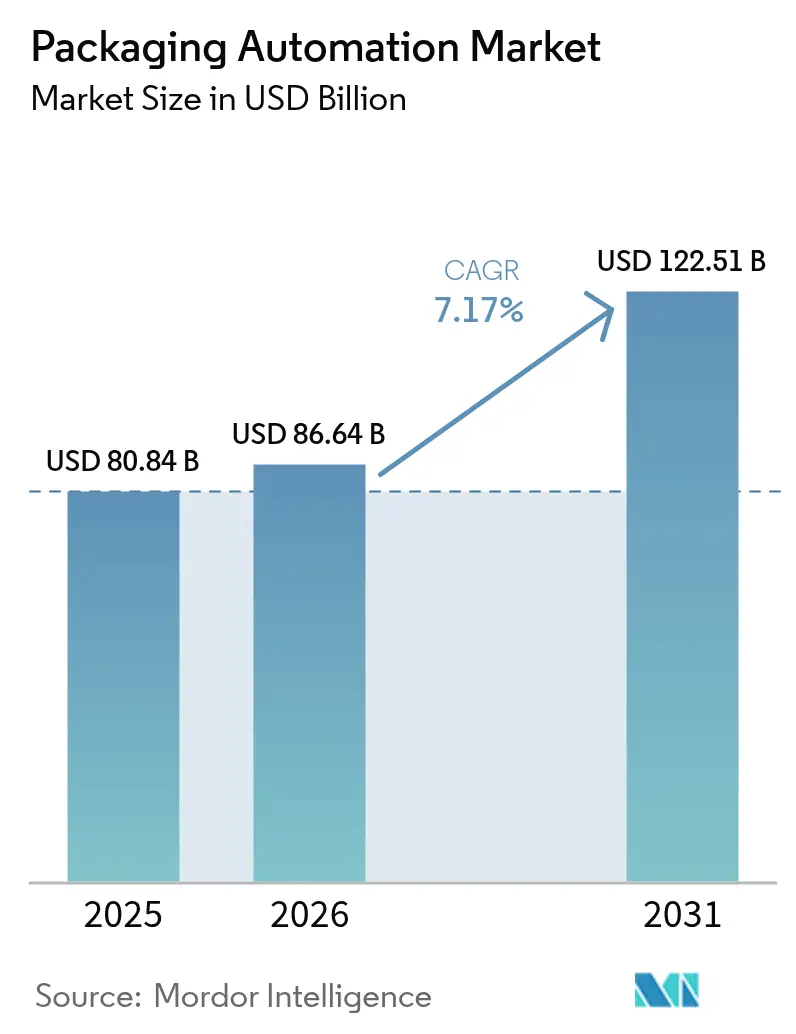

El tamaño del mercado de automatización de empaque fue valorado en USD 80,84 mil millones en 2025 y se estima que crecerá desde USD 86,64 mil millones en 2026 hasta alcanzar USD 122,51 mil millones en 2031, a una CAGR del 7,17% durante el período de pronóstico (2026-2031). La inversión continua en sistemas de fabricación inteligente está reduciendo las brechas de mano de obra, elevando la precisión de las líneas y satisfaciendo las crecientes expectativas regulatorias. El sector se beneficia del crecimiento del volumen del comercio electrónico que se superpone con la estricta serialización farmacéutica, lo que obliga a las líneas a equilibrar el rendimiento con la trazabilidad. América del Norte mantiene el liderazgo, aunque Asia-Pacífico registra la expansión más rápida, respaldada por las inversiones multimillonarias de China en robótica. El hardware aún domina los ingresos, pero los modelos centrados en servicios y basados en resultados se aceleran a medida que los usuarios buscan tiempo de actividad garantizado en lugar de propiedad. La consolidación en los sectores de cartón corrugado, cartón plegable y proveedores de manejo de materiales está ampliando la base de clientes y creando nueva escala para los proveedores de automatización.

Conclusiones Clave del Informe

- Por tipo de producto, el empaque en cajas representó el 31,74% de la participación del mercado de automatización de empaque en 2025, mientras que la paletización está en camino de alcanzar una CAGR del 11,94% hasta 2031.

- Por usuario final, el sector alimentario lideró con una participación de ingresos del 28,07% en 2025; los farmacéuticos están preparados para una CAGR del 11,55% hasta 2031.

- Por nivel de automatización, las líneas semiautomatizadas representaron el 38,12% del tamaño del mercado de automatización de empaque en 2025, mientras que los sistemas totalmente automatizados se expandirán a una CAGR del 12,41% entre 2026 y 2031.

- Por solución, el hardware representó el 49,63% del tamaño del mercado de automatización de empaque en 2025; los servicios representan el segmento de mayor crecimiento con una CAGR del 9,05% hasta 2031.

- Por etapa de empaque, el empaque secundario capturó el 41,05% de la participación del mercado de automatización de empaque en 2025 y avanza a una CAGR del 9,78% hasta 2031.

- Por geografía, América del Norte representó el 33,78% de la participación del mercado de automatización de empaque en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 10,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización de Empaque

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente en los sectores de alimentos y bebidas, farmacéutico y comercio electrónico | +2.1% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda del comercio electrónico de empaque secundario de alta velocidad | +1.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de mano de obra que acelera el despliegue de robótica | +1.5% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mantenimiento predictivo impulsado por inteligencia artificial | +0.9% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Celdas de cobots modulares para pymes | +0.7% | Global, más fuerte en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Automatización de reducción de materiales orientada a la sostenibilidad | +0.6% | Liderado por Europa, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de la Automatización en los Sectores de Alimentos y Bebidas, Farmacéutico y Comercio Electrónico

Los envíos de maquinaria de empaque aumentaron en 2024, impulsados por líneas farmacéuticas que demandan formatos flexibles de pequeños lotes junto a operaciones de alimentos de alto volumen. Los fabricantes farmacéuticos están comprometiendo USD 160 mil millones en actualizaciones de instalaciones en 2025 para habilitar el empaque de medicamentos personalizados. Los centros de cumplimiento de comercio electrónico adoptan sistemas de dimensionamiento correcto que generan miles de variaciones de cajas, reduciendo a la mitad el uso de cartón corrugado mientras aumentan la productividad laboral. La transferencia de tecnología entre industrias se acelera a medida que las soluciones probadas en un sector migran a otro, acelerando la penetración del mercado de automatización de empaque. El impulso combinado amplifica la demanda de robótica adaptativa y visión integrada que puede cambiar entre clases de unidades de mantenimiento de existencias con un tiempo de inactividad limitado.

Demanda Inducida por el Comercio Electrónico de Empaque Secundario de Alta Velocidad

Los sistemas de cajas de tamaño correcto combinados con robots móviles elevaron la productividad de un centro de distribución en un 97% en cuestión de meses, lo que subraya cómo el empaque secundario se ha convertido en la palanca de eficiencia fundamental. [1]Packsize, "Sprinting Towards Efficiency | Performance Health," packsize.comLa automatización de dimensiones variables ahora comprende el 41,42% del mercado de automatización de empaque, lo que refleja la necesidad de procesar pedidos mixtos a alta velocidad. Se proyecta que el creciente comercio minorista en línea de Asia-Pacífico escalará los desembolsos regionales en equipos a USD 18 mil millones en 2024. Junto con los modelos omnicanal en Europa y América del Norte, el cambio ejerce una presión sostenida sobre las velocidades de línea, la orquestación de software y la paletización ergonómica, estimulando actualizaciones continuas en el mercado de automatización de empaque.

Escasez de Mano de Obra que Acelera el Despliegue de Robótica

Las vacantes persistentes en almacenes y el aumento de los salarios están reposicionando la robótica de opcional a de misión crítica. Se prevé que el segmento de transportadores por sí solo supere los USD 10,07 mil millones en 2026 a medida que las empresas automatizan el flujo de materiales. La celda de atención colaborativa de máquinas OmniVance de ABB puede reducir el tiempo de atención humana en un 60%, liberando capacidad para tareas de mayor valor. Un tostador de café reubicó a ocho operadores tras instalar un paletizador cobot que ahora maneja 1.500 cajas diarias y logró la recuperación de la inversión en menos de un año. Los casos de éxito en plantas medianas reducen el riesgo percibido y fomentan una adopción más amplia entre las pymes, impulsando el mercado general de automatización de empaque.

Mantenimiento Predictivo Impulsado por Inteligencia Artificial para Reducir el Tiempo de Inactividad

Los algoritmos de aprendizaje automático que analizan datos de sensores están cambiando el mantenimiento de intervalos fijos a eventos basados en condiciones, reduciendo las paradas inesperadas. La investigación documenta reducciones significativas en el tiempo de inactividad y los costos de mantenimiento tras implementar modelos predictivos en líneas de empaque. ABB ha integrado más de 100 proyectos de inteligencia artificial en su cartera de automatización, lo que ilustra cómo los conocimientos predictivos se están convirtiendo en características estándar en lugar de servicios adicionales. Los diagnósticos en la nube también permiten el soporte remoto para sitios que carecen de ingeniería interna, ampliando el acceso a la automatización sofisticada. Los gemelos digitales combinados con la inteligencia artificial generativa refinan las simulaciones de fallos y las acciones recomendadas, haciendo que el mantenimiento avanzado sea alcanzable para una mayor parte del mercado de automatización de empaque.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y riesgos de ciberseguridad | -1.2% | Global, más fuerte en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Escasez de operadores calificados | -0.8% | Global, aguda en mercados desarrollados | Mediano plazo (2-4 años) |

| Dependencia del proveedor de software propietario | -0.5% | Global, que afecta a las pymes | Largo plazo (≥ 4 años) |

| Falta de bibliotecas de visión de código abierto certificadas para zonas higiénicas | -0.3% | Global, centrado en alimentos y bebidas y farmacéutico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Riesgos de Ciberseguridad

Las celdas de empaque a gran escala requieren un desembolso inicial significativo que muchas pymes encuentran prohibitivo. Al mismo tiempo, la creciente conectividad expone la tecnología operativa a amenazas cibernéticas, con la fabricación representando más de una cuarta parte de los incidentes industriales. Las empresas deben invertir tanto en hardware de automatización como en seguridad por capas, lo que estira los presupuestos y ralentiza la adopción. Los modelos de Robótica como Servicio abordan este doble obstáculo al trasladar el gasto a gastos operativos y proporcionar ciberseguridad gestionada dentro de la suscripción. El enfoque reduce el impacto en el balance general, aunque aún se necesita educación del mercado antes de que escale en el mercado de automatización de empaque.

Escasez de Operadores Calificados

Los equipos habilitados por inteligencia artificial de alta variedad intensifican la demanda de técnicos que puedan ajustar robots, interpretar paneles de control y solucionar casos límite. ABB abrió nuevas instalaciones de capacitación para robótica móvil en Madrid para mejorar las habilidades de los operadores, lo que señala un cambio de los proveedores hacia el apoyo educativo. Los mercados que experimentan una industrialización rápida luchan más agudamente a medida que los programas de formación profesional se retrasan respecto a los lanzamientos tecnológicos. Las interfaces sin código y de bajo código que reducen el tiempo de configuración de robots hasta en un 80% están surgiendo para reducir la brecha. No obstante, la escasez de talento sigue siendo un lastre para la CAGR del mercado de automatización de empaque hasta que los resultados de la recapacitación satisfagan la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Paletización Impulsa la Innovación a Pesar del Dominio del Empaque en Cajas

El empaque en cajas representó el 31,74% de la participación del mercado de automatización de empaque en 2025, lo que subraya su papel esencial en la protección de los bienes durante la distribución. El crecimiento dentro del segmento de cajas se mantiene estable a medida que la sostenibilidad impulsa el uso de cartón corrugado más delgado y la aplicación precisa de pegamento. La paletización, aunque menor en ingresos, se expande a una CAGR del 11,94%. El nuevo cobot CRX-25iA de FANUC, capaz de manejar cargas de 30 kg, comprime las huellas de las celdas al tiempo que ofrece terminales de programación fáciles de usar. Los robots colaborativos acortan la puesta en marcha y mejoran la ergonomía de los trabajadores, convirtiendo al segmento en un indicador líder de una adopción más amplia de la automatización.

En la parte superior de la cadena, las máquinas de llenado ganan inversión farmacéutica a medida que los formatos asépticos flexibles acomodan terapias personalizadas. Las líneas de etiquetado añaden módulos de serialización que satisfacen la trazabilidad regulatoria en medicamentos y bebidas. El envolvimiento y el tapado aumentan gracias a los avances en películas ligeras, con la tecnología de flejado que reduce el plástico en un 80% en implementaciones piloto. Las líneas de ensacado ganan terreno en sectores de materiales abrasivos donde el acero Hardox endurecido prolonga la vida útil. La interacción entre estos productos señala un movimiento hacia celdas de extremo a extremo que fusionan múltiples tareas en una solución adaptativa del mercado de automatización de empaque.

Por Usuario Final: El Crecimiento Farmacéutico se Acelera Más Allá del Liderazgo del Sector Alimentario

Los fabricantes de alimentos representaron el 28,07% del mercado de automatización de empaque en 2025, beneficiándose de las unidades de mantenimiento de existencias de alto volumen y los estrictos estándares de higiene. A pesar de su menor base, el empaque farmacéutico está preparado para una CAGR del 11,55% a medida que aumentan las terapias inyectables. La línea Pharmatag 2025 de Syntegon llena líquidos bajo estricta esterilidad mientras cambia de formato rápidamente para manejar tiradas cortas. Las líneas de bebidas en Asia-Pacífico instalan enlatado y enfundado de alta velocidad para satisfacer la creciente demanda de la clase media.

Las marcas de cuidado personal se centran en envases lujosos y personalizados habilitados por la selección automatizada de pedidos en múltiples líneas. Los productores de productos químicos adoptan el llenado y sellado cerrado para limitar la exposición a medios agresivos, aprovechando los actuadores con certificación EX de Festo. La transferencia de tecnología se acelera a medida que la serialización farmacéutica migra hacia los bienes de consumo para combatir las falsificaciones, ampliando el alcance de aplicación del mercado de automatización de empaque.

Por Nivel de Automatización: Los Sistemas Colaborativos Conectan la Semiautomatización con la Automatización Total

Las celdas semiautomatizadas compusieron el 38,12% del tamaño del mercado de automatización de empaque en 2025, un punto intermedio pragmático donde los pasos manuales permanecen para mayor flexibilidad. Las líneas totalmente automatizadas crecen a una CAGR del 12,41%, impulsadas por la planificación de rutas con inteligencia artificial y la fusión de sensores que abordan unidades de mantenimiento de existencias variables sin ajustes humanos. Los sistemas colaborativos ilustran la transición. Los cobots GoFa flejan productos junto a los operadores, reduciendo la tensión en el lugar de trabajo mientras reducen el plástico en un 80%.

Los períodos de recuperación de la inversión inferiores a un año, como se observó en Bob's Red Mill, motivan la adopción incluso en plantas tradicionales. Las celdas de cobots modulares de conexión y uso como ZiMo de Zimmer Group permiten a las pymes añadir automatización sin experiencia en programación. La tendencia demuestra que las plataformas colaborativas son la puerta de entrada de la semiautomatización a la automatización total, reforzando el crecimiento dentro del mercado de automatización de empaque.

Por Solución: El Crecimiento de los Servicios Señala la Maduración de la Industria

El hardware capturó el 49,63% de los ingresos en 2025, aunque los servicios registraron una CAGR del 9,05%. La Robótica como Servicio ofrece un tiempo de actividad del 99,8% en 200.000 horas de producción, lo que demuestra los modelos de garantía de rendimiento. Las plataformas de software integran SCADA, sistemas de ejecución de manufactura y análisis para convertir el hardware en líneas de autooptimización. Se proyecta que el tamaño del mercado de automatización de empaque para servicios se expanda más rápidamente a medida que los contratos de ciclo de vida cubran la instalación, las actualizaciones de inteligencia artificial y el mantenimiento predictivo.

ABB asignó USD 280 millones para su Centro Europeo de Robótica para desarrollar ofertas de servicios integrados que abarcan desde la viabilidad hasta el diagnóstico remoto. Los proyectos de modernización aumentan a medida que los sitios existentes se modernizan sin interrumpir el rendimiento. El cumplimiento predictivo de repuestos y los paneles de mantenimiento vinculados a la nube ilustran cómo los servicios diferencian a los proveedores en un mercado de automatización de empaque en maduración.

Por Etapa de Empaque: El Empaque Secundario Lidera en Todas las Métricas

Las operaciones secundarias representaron el 41,05% de la participación del mercado de automatización de empaque en 2025 y registran la CAGR más rápida del 9,78%. Los volúmenes del comercio electrónico anclan la demanda de cartones de tamaño correcto, relleno de vacíos automatizado y paletización guiada por visión. El empaque primario invierte en llenadores y selladores estériles, alineados con las directrices asépticas de la Administración de Alimentos y Medicamentos que exigen un procesamiento libre de contaminación. La automatización terciaria cubre el envolvimiento y etiquetado de palés, con visión artificial inspeccionando cada unidad, como se observó en una planta láctea que instaló un sistema de 53 cámaras para garantizar el 100% de calidad.

Los datos integrados de etapas permiten la optimización de bucle cerrado. Los algoritmos predictivos ajustan la velocidad de la línea secundaria cuando los llenadores de la parte superior de la cadena se ralentizan, preservando el flujo. Dicha orquestación consolida el estatus del empaque secundario como la palanca clave para la mejora de costos y servicios en el mercado de automatización de empaque.

Análisis Geográfico

América del Norte contribuyó con el 33,78% al mercado de automatización de empaque en 2025, aprovechando la sofisticada infraestructura de fabricación y los mandatos de serialización de la Administración de Alimentos y Medicamentos. Los fabricantes de medicamentos gastarán USD 160 mil millones en actualizaciones de instalaciones durante 2025, sosteniendo la demanda de robots listos para salas limpias. La expansión de USD 20 millones de ABB en Míchigan subraya el compromiso de los proveedores con los clientes regionales. Los centros de cumplimiento del comercio electrónico proliferan, amplificando las demandas de empaque secundario adaptativo.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 10,32% hasta 2031. China gastó USD 6.600 millones en robots industriales en 2024, lo que refleja las ambiciones políticas de duplicar la densidad de robots. ProPak 2025 de Shanghái reunirá a más de 2.500 expositores en soluciones de empaque inteligente, destacando el cambio de la región de líneas manuales a fábricas digitales. Los proveedores nacionales como Estun Automation están ganando participación con brazos robóticos a precios competitivos, expandiendo el mercado de automatización de empaque a nivel local.

Europa impulsa la adopción a través de la regulación de sostenibilidad y las subvenciones de la Industria 4.0. Una instalación sueca redujo el envolvimiento de plástico en un 80% mediante el flejado automatizado, satisfaciendo los objetivos de economía circular. Los avanzados constructores de maquinaria de Alemania añaden módulos de inteligencia artificial para mantener la competitividad exportadora. En otros lugares, Oriente Medio y África pilotan líneas lácteas automatizadas para reforzar la seguridad alimentaria, mientras que las plantas sudamericanas en Brasil instalan paletizadores para atender la creciente demanda regional de bebidas. Estas diversas iniciativas extienden colectivamente la huella global del mercado de automatización de empaque.

Panorama Competitivo

El mercado de automatización de empaque está fragmentado. Los líderes en robótica ABB, FANUC y KUKA aprovechan amplias redes de servicio y conocimientos de inteligencia artificial para suministrar celdas llave en mano, mientras que Syntegon, ULMA y Multivac adaptan los equipos a las necesidades de higiene y formato específicas del sector. Las ofertas integradas de hardware y software son factores diferenciadores. La alianza de ABB con Mettler-Toledo conecta las balanzas de laboratorio con los robots, lo que ilustra la convergencia entre los instrumentos analíticos y las líneas de empaque.

Las fusiones y adquisiciones reformaron la cadena de valor en 2024. Smurfit Kappa y WestRock se fusionaron por USD 12.700 millones, creando una escala que favorece la automatización estandarizada en los molinos combinados. International Paper adquirió DS Smith por USD 7.200 millones, impulsando una integración similar. Los proveedores de automatización se benefician a medida que los clientes más grandes sincronizan las especificaciones, lo que permite implementaciones de celdas repetibles en huellas globales.

Los disruptores se centran en cobots de conexión y uso y modelos de suscripción. La plataforma de Robótica como Servicio de Formic registra 200.000 horas de producción con un tiempo de actividad del 99,8% y reduce el gasto de capital de los clientes. La celda flexible ZiMo de Zimmer se envía preconfigurada, reduciendo la ingeniería en el sitio. El entorno competitivo recompensa a los proveedores que combinan profundidad técnica con simplicidad de implementación, una dinámica que se espera que se intensifique a medida que el mercado de automatización de empaque madure.

Líderes de la Industria de Automatización de Empaque

Multivac Group

Coesia SpA

ULMA Packaging

Syntegon Technology

Swisslog Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ProMach adquirió DJS Systems, expandiéndose hacia la automatización de empaque de alimentos desechables de alta velocidad ProMach.

- Febrero de 2025: CMC Packaging Automation se asoció con Mondi para ser pionera en soluciones de empaque de comercio electrónico sostenible Mondi.

- Febrero de 2025: ProMach anunció nuevas inversiones de BDT Capital Partners para financiar adquisiciones y desarrollo tecnológico ProMach.

- Agosto de 2024: Duravant LLC adquirió T-TEK Material Handling, añadiendo tecnología de paletización a su cartera Packaging World.

Alcance del Informe Global del Mercado de Automatización de Empaque

La automatización de empaque se refiere al procedimiento de empacar un producto sin necesidad de asistencia humana. El estudio tiene como objetivo analizar y comprender el crecimiento actual, las oportunidades y los desafíos del mercado de automatización de empaque.

El alcance del análisis de mercado está segmentado por tipo de producto (llenado, etiquetado, empaque en cajas, ensacado, paletización, tapado, envolvimiento y otros tipos de productos), usuario final (alimentos, bebidas, farmacéuticos, cuidado personal y artículos de tocador, industrial y productos químicos, y otros usuarios finales) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Francia, Alemania, Italia, España y resto de Europa], Asia-Pacífico [China, Japón, India, Australia y resto de Asia-Pacífico], América Latina [Brasil, Argentina, México y resto de América Latina], Oriente Medio y África [Arabia Saudita, Sudáfrica, Egipto y resto de Oriente Medio y África]). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Llenado |

| Etiquetado |

| Empaque en Cajas |

| Ensacado |

| Paletización |

| Tapado |

| Envolvimiento |

| Otros Tipos de Productos |

| Alimentos |

| Bebidas |

| Farmacéuticos |

| Cuidado Personal y Artículos de Tocador |

| Industrial y Productos Químicos |

| Otros Usuarios Finales |

| Líneas Totalmente Automatizadas |

| Líneas Semiautomatizadas |

| Sistemas Colaborativos/Híbridos |

| Hardware (Robots, Transportadores, Sensores) |

| Software (SCADA, Sistemas de Ejecución de Manufactura, Análisis) |

| Servicios (Instalación, Mantenimiento, Modernizaciones) |

| Automatización de Empaque Primario |

| Automatización de Empaque Secundario |

| Automatización Terciaria / de Final de Línea |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Llenado | ||

| Etiquetado | |||

| Empaque en Cajas | |||

| Ensacado | |||

| Paletización | |||

| Tapado | |||

| Envolvimiento | |||

| Otros Tipos de Productos | |||

| Por Usuario Final | Alimentos | ||

| Bebidas | |||

| Farmacéuticos | |||

| Cuidado Personal y Artículos de Tocador | |||

| Industrial y Productos Químicos | |||

| Otros Usuarios Finales | |||

| Por Nivel de Automatización | Líneas Totalmente Automatizadas | ||

| Líneas Semiautomatizadas | |||

| Sistemas Colaborativos/Híbridos | |||

| Por Solución | Hardware (Robots, Transportadores, Sensores) | ||

| Software (SCADA, Sistemas de Ejecución de Manufactura, Análisis) | |||

| Servicios (Instalación, Mantenimiento, Modernizaciones) | |||

| Por Etapa de Empaque | Automatización de Empaque Primario | ||

| Automatización de Empaque Secundario | |||

| Automatización Terciaria / de Final de Línea | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de automatización de empaque?

El mercado de automatización de empaque se sitúa en USD 86,64 mil millones en 2026 y se proyecta que alcance los USD 122,51 mil millones en 2031

¿Qué tasa de crecimiento anual compuesta (CAGR) se espera para el mercado de automatización de empaque entre 2025 y 2031?

Se prevé que los ingresos de la industria aumenten a una CAGR del 7,17% durante el período de 2026 a 2031

¿Qué región se expande más rápidamente en automatización de empaque y a qué ritmo?

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 10,32% hasta 2031 a medida que China acelera la inversión en robótica

¿Qué segmento de usuario final muestra el mayor potencial de crecimiento?

El empaque farmacéutico está en camino de alcanzar una CAGR del 11,55%, impulsado por USD 160 mil millones en actualizaciones de plantas en Estados Unidos orientadas a la producción flexible y serializada

¿Por qué la automatización del empaque secundario atrae la mayor inversión?

Las operaciones secundarias representan el 41,05% de los ingresos del mercado y crecen a una CAGR del 9,78% porque el encajado de tamaño correcto y la paletización robótica desbloquean grandes ganancias de productividad en el comercio electrónico

¿Cómo influyen los modelos de Robótica como Servicio en la adopción?

Las ofertas de suscripción que ofrecen un tiempo de actividad del 99,8% en 200.000 horas de producción están reduciendo las barreras de capital y acelerando el despliegue, especialmente entre las pequeñas y medianas empresas.

Última actualización de la página el: