Tamaño y Participación del Mercado de Envases Flexibles de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

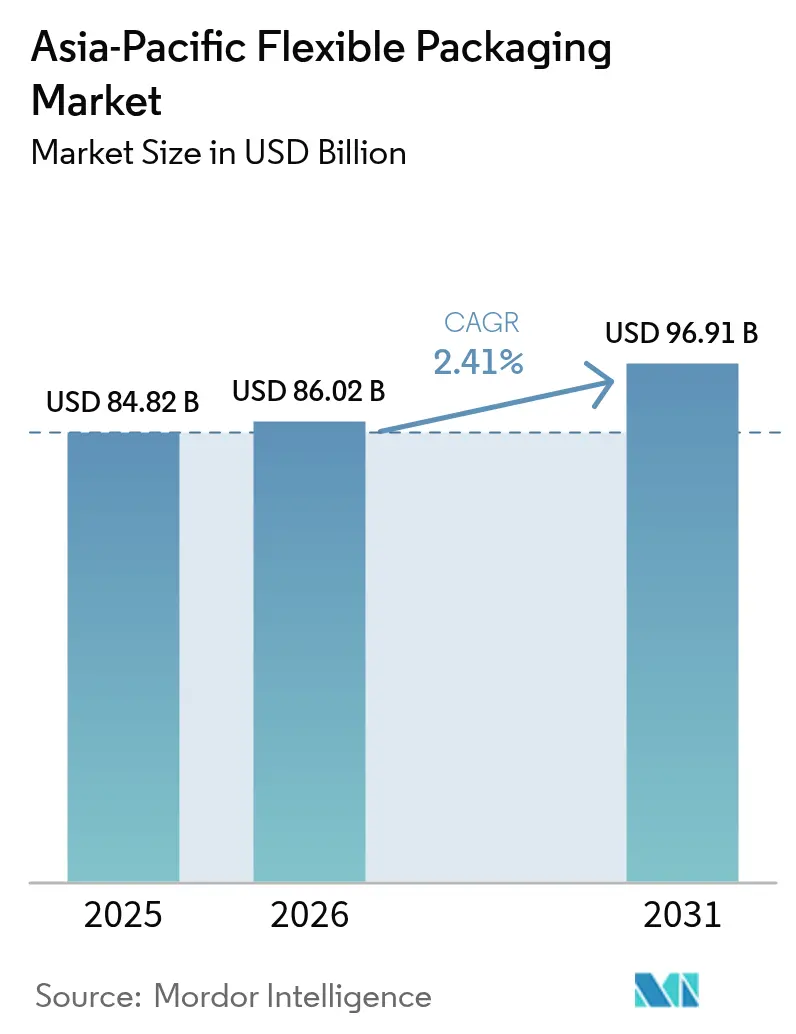

| Tamaño del mercado en el año base (2025) | 84.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 86.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 96.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.41% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Flexibles de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de envases flexibles de Asia-Pacífico aumente de USD 84,82 mil millones en 2025 a USD 86,02 mil millones en 2026 y alcance USD 96,91 mil millones en 2031, creciendo a una CAGR del 2,41% durante 2026-2031. Los plásticos siguieron siendo el sustrato dominante en 2025, aunque el giro hacia los materiales monomateriales y el desarrollo de la impresión digital están cambiando las estructuras de costos de los convertidores. La aceleración de los envíos de comercio electrónico, el despliegue de cadenas de frío en el Sudeste Asiático y los compromisos de sostenibilidad de los propietarios de marcas están impulsando la demanda de formatos ligeros y de alta barrera que reducen los costos logísticos y limitan el desperdicio alimentario. Las regulaciones regionales, desde la lista positiva de Japón para aditivos en contacto con alimentos hasta el objetivo de Australia del 50% de contenido reciclado, están impulsando la reformulación de los laminados tradicionales, favoreciendo a las plantas con reciclaje interno y líneas de adhesivos sin disolventes. Las multinacionales están ampliando capacidad en China e India, mientras que los especialistas regionales invierten en alianzas de reciclaje químico para asegurar el reciclado de grado alimentario, preservando los márgenes a pesar de la volatilidad de las resinas. El mercado de envases flexibles de Asia-Pacífico continúa recompensando a los convertidores que pueden combinar prensas digitales de respuesta rápida, sólidos sistemas de cumplimiento normativo y acceso a flujos de reciclado trazables.

Conclusiones Clave del Informe

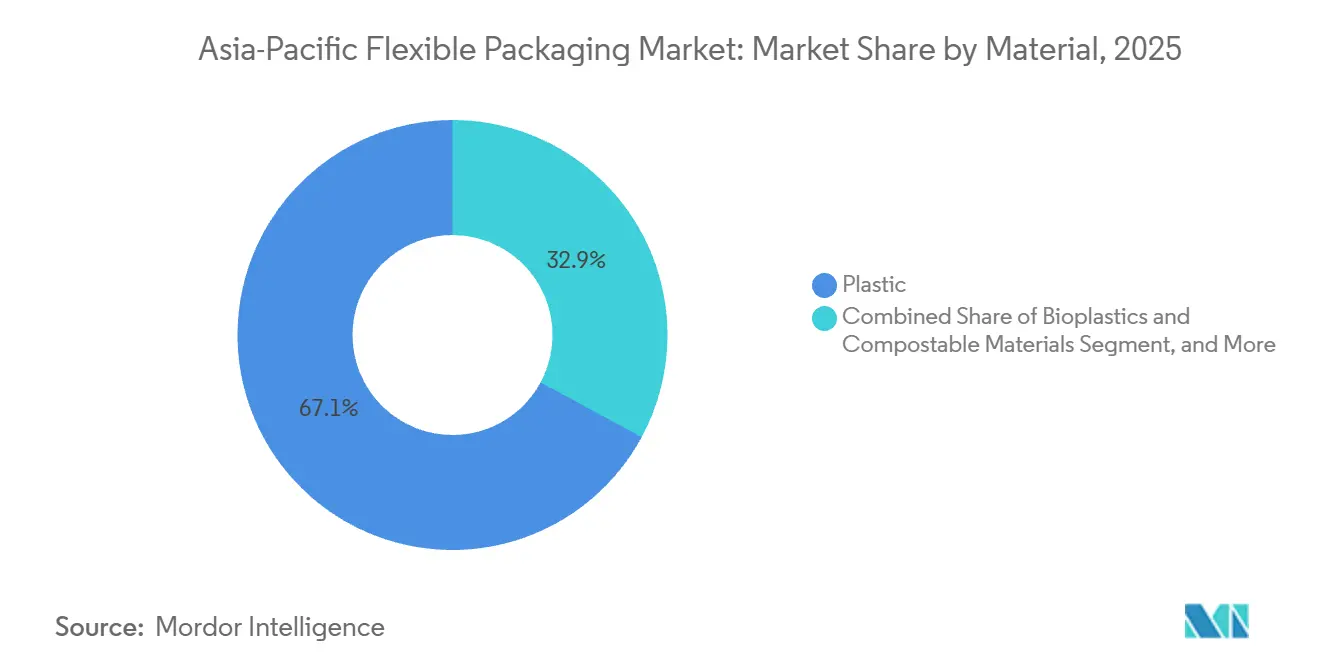

- Por material, los plásticos capturaron el 67,12% de la participación del mercado de envases flexibles de Asia-Pacífico en 2025. Mientras tanto, se proyecta que los bioplásticos y los sustratos compostables se expandan a una CAGR del 4,12% hasta 2031.

- Por tipo de producto, las bolsas y bolsitas lideraron con una participación de mercado del 48,63% en 2025, mientras que se prevé que los sobres y los sticks pack crezcan a una CAGR del 3,54% durante 2026-2031.

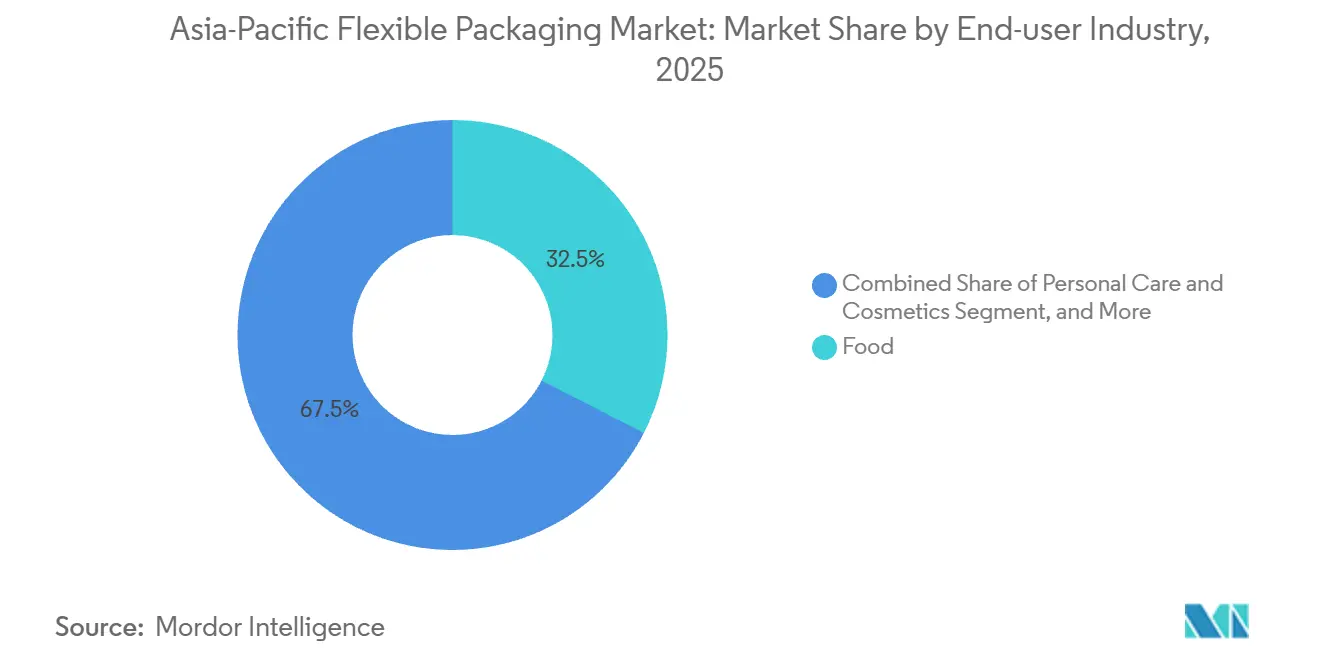

- Por usuario final, la alimentación representó el 32,53% del tamaño del mercado de envases flexibles de Asia-Pacífico en 2025, mientras que el cuidado personal y los cosméticos avanzan a una CAGR del 3,86% hasta 2031.

- Por tecnología de impresión, la flexografía mantuvo una participación del 44,72% del tamaño del mercado de envases flexibles de Asia-Pacífico en 2025, y la impresión digital crece a una CAGR del 3,79% hasta 2031.

- Por geografía, China concentró el 28,12% de la participación del mercado de envases flexibles de Asia-Pacífico en 2025; se espera que India se expanda a una CAGR del 4,23% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Flexibles de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Demanda de Envases Convenientes | +0.8% | Centros urbanos de China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Demanda de Mayor Vida Útil y Envases Innovadores | +0.7% | Núcleo de Asia-Pacífico, exportaciones a Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente Penetración del Comercio Electrónico para Bienes Envasados | +0.9% | China, India, Indonesia, Vietnam, Tailandia | Corto plazo (≤ 2 años) |

| Adopción de Envases Flexibles Monomateriales para Cumplir con los Mandatos de Reciclaje | +0.6% | Japón, Australia, Singapur, India | Largo plazo (≥ 4 años) |

| Auge en la Expansión de la Cadena de Frío para Exportaciones de Productos Frescos en el Sudeste Asiático | +0.5% | Tailandia, Vietnam, Indonesia | Mediano plazo (2-4 años) |

| Cambio de los Propietarios de Marcas hacia la Impresión Digital para la Personalización de Tiradas Cortas | +0.4% | China, India, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Demanda de Envases Convenientes

Los diseños de dosis individuales y resellables están reemplazando a los envases rígidos porque reducen el desperdicio alimentario y se adaptan a los estilos de vida en movimiento en las ciudades congestionadas. El valor minorista de los sobres alcanzó USD 98,4 mil millones en 2026, con India, Vietnam e Indonesia aportando más de la mitad del nuevo volumen. Las aplicaciones de belleza y cuidado del cabello dominan el formato, pero los productos farmacéuticos y las bebidas están ganando escala a medida que los convertidores instalan líneas de sellado cuádruple y doy-pack capaces de producir 200-300 bolsitas por minuto. Los costos unitarios de USD 0,02-0,04 para PE simple mantienen los márgenes ajustados, aunque los sobres siguen siendo fundamentales en los mercados de bajos ingresos, donde una bolsita de aceite capilar de 5 ml se vende al por menor por USD 0,12. El aumento de los ingresos de la clase media también está impulsando la demanda de bolsas de pie resellables que prolongan la frescura tras la primera apertura. La conveniencia es, por tanto, tanto una apuesta por el volumen como por el valor en el mercado de envases flexibles de Asia-Pacífico.

Demanda de Mayor Vida Útil y Envases Innovadores

Las películas de alta barrera que utilizan EVOH, PVDC o lámina de aluminio ahora sustentan corredores de cadena de frío extendidos en todo el Sudeste Asiático. China consumió 88 millones de toneladas de carne en 2024, mientras que India exportó productos del mar por valor de USD 8,09 mil millones, lo que llevó a los procesadores a adoptar envases al vacío y de atmósfera modificada que añaden 10-14 días de vida útil.[1]Autoridad de Desarrollo de Exportaciones de Productos Marinos, "Estadísticas de Exportación de Productos del Mar EF2023-24," mpeda.gov.in Tecnologías premium como OptiDure de Sealed Air se están extendiendo a medida que los exportadores enfrentan tramos de tránsito de 1.000-1.500 km. Ensayos académicos mostraron que las películas de polibutileno succinato de base biológica con nanotubos de haloisita conservaron los productos una semana adicional a temperatura ambiente, lo que señala una demanda latente de opciones compostables pero de alta barrera. Aunque estas estructuras cuestan entre un 40-50% más que las capas estándar, las marcas premium en Japón y Corea del Sur pagan por la protección extendida, validando la estrategia para los convertidores que pueden combinar la ciencia de barrera con la señalización de sostenibilidad.

Creciente Penetración del Comercio Electrónico para Bienes Envasados

El Banco Asiático de Desarrollo calculó que los envases plásticos del comercio electrónico regional se duplicaron hasta 4.500 millones de libras en 2025, expandiéndose mucho más rápido que el mercado general de envases flexibles de Asia-Pacífico.[2]Banco Asiático de Desarrollo, "Envases de Comercio Electrónico en Asia-Pacífico: Tendencias y Desafíos," adb.org Los sobres protectores representan el 35% de este volumen, mientras que las bolsas de pie representan el 31%. El estándar de envases de paquetería de China exige un 90% de reciclabilidad o reutilización para 2025, mientras que Corea del Sur prohíbe las combinaciones multicapa en los sobres de envíos en línea, lo que obliga a los convertidores a gestionar referencias divergentes y eleva los costos de inventario. Las tasas de daños en paquetes siguen siendo un punto de dolor, por lo que los sobres de PE monomaterial más gruesos están ganando cuota, incluso a medida que aumentan las tarifas de responsabilidad extendida del productor. El crecimiento de la alimentación en línea es particularmente fuerte en India e Indonesia, donde el cumplimiento refrigerado impulsa la demanda de bolsas aisladas revestidas con BOPE reciclable.

Adopción de Envases Flexibles Monomateriales para Cumplir con los Mandatos de Reciclaje

La lista positiva de Japón para sustancias en contacto con alimentos, vigente desde junio de 2025, prohíbe muchos adhesivos y tintas tradicionales. Australia tiene como objetivo un 50% de contenido reciclado para 2030, aunque la recuperación en acera de plásticos flexibles es inferior al 1%. La norma de trazabilidad de plásticos reciclados de China, vigente desde febrero de 2026, establece un límite de contaminación del 0,5%. Los convertidores, por tanto, aceleran la inversión en laminadoras sin disolventes, películas barrera de PE-PE o PP-PP, y alianzas de reciclaje químico para asegurar producciones de grado alimentario con precios entre un 25-35% superiores a la resina virgen. Las marcas aceptan la prima solo cuando el suministro está certificado y es estable, creando una ventaja competitiva para los convertidores con reciclaje propio o contratos de compra ventajosos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre el Impacto Ambiental y el Reciclaje de Envases Plásticos | -0,5% | Japón, Australia, Singapur, India, repercusión global | Largo plazo (≥ 4 años) |

| Volatilidad en los Precios de las Materias Primas para Insumos Petroquímicos | -0,4% | Núcleo de Asia-Pacífico, repercusión en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Restricciones Regulatorias sobre Estructuras Multicapa en Japón y Australia | -0,3% | Japón, Australia, posible adopción en Corea del Sur y Singapur | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Reciclado de Grado Alimentario para Formatos Flexibles | -0,2% | Japón, Australia, India, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre el Impacto Ambiental y el Reciclaje de Envases Plásticos

La frustración pública con los plásticos de un solo uso está aumentando, aunque la infraestructura de reciclaje para los formatos flexibles se encuentra varios años por detrás de la de sus homólogos rígidos. La recuperación en acera de películas flexibles se sitúa por debajo del 1% en Australia, en contraste con el 35-40% para las botellas de PET. El esquema de declaración obligatoria de Singapur vincula las tarifas de los productores al tonelaje no reciclado, añadiendo entre un 3-5% a los costos de los convertidores. La revisión de la responsabilidad extendida del productor de India en 2024 obliga a recuperar el 60% de las películas flexibles posconsumo para 2026, aunque la capacidad de recolección cubre menos del 20% de los municipios. Estas discrepancias aumentan los riesgos de cumplimiento y alientan a los propietarios de marcas a reducir las capas de laminado o a optar por películas compostables certificadas, incluso cuando persisten las compensaciones en la vida útil.

Volatilidad en los Precios de las Materias Primas para Insumos Petroquímicos

El PE, el PP y el PET oscilaron entre un 15-20% durante 2024-2025 por las fluctuaciones del crudo y las interrupciones en los crackers. El HDPE CFR China bajó a USD 1.050 por tonelada en enero de 2025, mientras que el LDPE se mantuvo cerca de USD 1.100. La película BOPP se negoció en torno a USD 1.500 por tonelada durante el cuarto trimestre de 2024. Estos movimientos restan entre 200-300 puntos básicos a los márgenes de los convertidores cuando los aumentos de resina superan el traslado contractual. Los acuerdos de suministro a largo plazo amortiguan a los grandes operadores establecidos, pero los actores más pequeños expuestos a los mercados spot enfrentan tensiones de flujo de caja, elevando las perspectivas de consolidación en el mercado de envases flexibles de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Bioplásticos Desafían el Dominio de las Resinas Convencionales

Los plásticos retuvieron el 67,12% del tamaño del mercado de envases flexibles de Asia-Pacífico en 2025, liderados por el polietileno, el BOPP y el PP fundido, que abastecen las bolsas de aperitivos, fideos y detergentes. La lámina metálica se mantiene en envolturas médicas y de confitería de nicho, mientras que el papel controla una cuota de un solo dígito medio a través de bolsas de café y alimentos para mascotas revestidas de kraft. Los bioplásticos, aunque pequeños, crecen a una CAGR del 4,12% a medida que los compradores japoneses y surcoreanos están dispuestos a pagar entre un 10-15% más por envases compostables en el hogar con certificación TÜV. Los convertidores luchan con las brechas en el costo de las resinas: el PLA se vende a aproximadamente USD 2.700 por tonelada, en comparación con USD 1.100 para el PE, pero los objetivos corporativos de carbono y las tarifas de responsabilidad extendida del productor inclinan el cálculo. El estándar de trazabilidad de China para los plásticos reciclados, que llegará en 2026, acelera la adopción de laminaciones de PE monomaterial que ofrecen una barrera aceptable al tiempo que se alinean con los circuitos de reciclaje mecánico.

Los híbridos de papel flexible, como las bolsas pelables revestidas de PE de Mondi-Parkside, amplían las opciones para los alimentos secos, aunque todavía tienen dificultades con los productos de alto contenido en grasa o humedad. Las películas metalizadas protegen la frescura de la confitería cuando los límites de transmisión de oxígeno caen por debajo de 0,1 cc/m²/24 h. Las deficiencias en el compostaje industrial siguen siendo un lastre para el crecimiento de los bioplásticos, ya que solo alrededor de 200 instalaciones en Asia-Pacífico cumplen los parámetros de compostaje de 58-60 °C. A pesar de los obstáculos, las marcas continúan con los proyectos piloto para asegurar los beneficios reputacionales, impulsando al mercado de envases flexibles de Asia-Pacífico hacia una combinación de materiales más rica.

Por Tipo de Producto: Los Sobres Ganan Cuota en el Cuidado Personal

Las bolsas y bolsitas dominaron con el 48,63% de la participación del mercado de envases flexibles de Asia-Pacífico en 2025, impulsadas por las versiones de pie que reducen los costos logísticos hasta en un 50% frente a los tarros rígidos. Los sobres y los sticks pack, sin embargo, se aceleran a una CAGR del 3,54% hasta 2031, ya que los champús, sueros y polvos de electrolitos de un solo uso se adaptan a los modelos de tamaño de prueba y suscripción. Las películas y envolturas protegen las cargas en palés y las cajas de productos, aunque se enfrentan a la adopción de bolsas reutilizables en los centros de comercio electrónico. Las bolsas de sellado cuádruple, apreciadas por su impacto en el lineal, ahora están presentes en los pasillos de café premium y proteína en polvo, donde los márgenes pueden superar el 20%.

India ejemplifica la utilidad de los sobres; una bolsita de aceite capilar de 5 ml a USD 0,12 garantiza la asequibilidad diaria. Las startups de bebidas del Sudeste Asiático imitan el modelo utilizando sticks pack estrechos que mejoran la precisión de dosificación en shots de colágeno o vitaminas. En el otro extremo, el film estirable de BOPE reciclable, suministrado a través de la resina INNATE TF 220 de Dow, mejora la resistencia a la perforación entre un 30-40%, ganando adeptos entre los proveedores logísticos que anteriormente optaban por BOPP más grueso. Las películas de tapa están evolucionando hacia sellos de PP monomaterial para el yogur, pero aún deben alcanzar resistencias de pelado cercanas a 3 N/15 mm para satisfacer a los envasadores.

Por Industria de Usuario Final: El Cuidado Personal Supera a la Alimentación

La alimentación representó el 32,53% del mercado de envases flexibles de Asia-Pacífico en 2025, abarcando aperitivos, productos horneados y carne refrigerada. El crecimiento, aunque positivo, se desacelera a medida que la penetración se satura en Japón y Australia. El cuidado personal y los cosméticos, en cambio, crecen a una CAGR del 3,86%, con bolsas de recarga para gel de ducha y champú, especialmente en la China urbana, donde los consumidores aceptan un recargo del 10-15% por envases de bajo desperdicio. Los formatos flexibles para bebidas mantienen una cuota de mediados de los dos dígitos gracias a las bolsas asépticas de zumo y lácteos que dependen de laminados revestidos de lámina para mantener el oxígeno por debajo de 0,5 cc/m²/24 h.

La demanda farmacéutica aumenta gracias al auge exportador de India y a la demografía de envejecimiento de Japón, favoreciendo las bolsas blíster y estériles que ahora aprovechan el Blíster Flexible de PE monomaterial de Constantia. La agricultura se encuentra en el segmento residual, aunque muestra potencial a medida que las empresas agroquímicas pasan de los sacos de HDPE tejido a las bolsas multicapa de PE-PA-EVOH que reducen las fugas y disminuyen la masa de envío en un 35%. En todas las categorías, la cultura de la recarga, el fraccionamiento del comercio electrónico y el auge de los corredores de cadena de frío sostienen colectivamente el volumen en el mercado de envases flexibles de Asia-Pacífico.

Por Tecnología de Impresión: La Impresión Digital Gana Terreno en Tiradas Cortas

La flexografía lideró el mercado de envases flexibles de Asia-Pacífico con el 44,72% de la participación de mercado en 2025, equilibrando velocidades de alrededor de 400 m/min con costos de plancha cercanos a USD 250 cada una. El rotograbado le sigue para tiradas de aperitivos de millones de unidades donde la fidelidad de imagen y el registro de 0,1 mm son importantes, a pesar de las tarifas de cilindro de USD 5.000-8.000 por color. Las prensas digitales están preparadas para una CAGR del 3,79% a medida que las marcas de bienes de consumo de alta rotación prueban sabores regionales o gráficos de temporada en lotes de menos de 1.000 unidades.

Las instalaciones de HP Indigo y Konica Minolta en China e India reducen el gasto de configuración a USD 200-300 por diseño, recortando los plazos de entrega de 8-12 semanas a 2-3 semanas. Los obstáculos en el costo de las tintas siguen siendo de USD 0,10/m² frente a USD 0,03 para la flexografía, pero la personalización basada en datos y la estética del unboxing en el comercio electrónico mantienen la demanda boyante. Las tintas de flexografía a base de agua están ganando terreno en Japón y Corea del Sur para cumplir con los límites de compuestos orgánicos volátiles, aunque los tiempos de secado más lentos están empujando a los convertidores hacia secadores de mayor temperatura, añadiendo gastos de capital e incrementando la carga eléctrica.

Análisis Geográfico

China mantuvo el 28,12% de la participación del mercado de envases flexibles de Asia-Pacífico en 2025, anclada por el mayor ecosistema de comercio electrónico del mundo y estrictas normas de reciclabilidad que exigen un cumplimiento del 90% en los paquetes de paquetería para 2025.[3]Administración Estatal para la Regulación del Mercado, "Normas para Plásticos Reciclados en Aplicaciones de Contacto con Alimentos," samr.gov.cn La inversión de USD 460 millones de Amcor en Changzhou señala confianza, incluso cuando la debilidad macroeconómica afecta los volúmenes a corto plazo. La expansión de la cadena de frío para productos frescos y productos del mar, junto con el auge de las startups de aperitivos saludables, subraya la necesidad de bolsas de alta barrera impresas digitalmente.

India avanza a una CAGR del 4,23% hasta 2031, impulsada por un crecimiento anual del 8-10% en el procesamiento de alimentos envasados y USD 25 mil millones en exportaciones farmacéuticas. Los ingresos de Uflex de INR 13.224 crore (USD 1,59 mil millones) y su empresa de películas holográficas en Polonia confirman su ambición global. Las normas de responsabilidad extendida del productor que exigen la recolección del 60% de los envases flexibles para 2026, junto con la incipiente cobertura de recogida municipal, crean tanto tensión de cumplimiento como oportunidad de innovación.

Japón y Australia tienen cada uno cuotas de un solo dígito alto, definidas por rigurosas leyes de contacto con alimentos y objetivos de contenido reciclado. La lista positiva de Japón, vigente desde junio de 2025, está empujando a los convertidores hacia tintas y adhesivos sin disolventes. El mandato de Australia del 50% de contenido reciclado choca con una recuperación de películas en acera inferior al 1%, elevando las primas de materia prima que favorecen a las plantas integradas verticalmente.

Corea del Sur, con una cuota de un solo dígito medio, es pionera en la impresión digital para lanzamientos de belleza coreana de tiradas limitadas y estrictas especificaciones de reciclabilidad para sobres de comercio electrónico. El resto de Asia-Pacífico, incluidos Indonesia, Vietnam, Tailandia, Malasia y Filipinas, crece más rápido dentro del bloque, gracias a 6,1 millones de toneladas de capacidad de almacenamiento en frío que sustenta las exportaciones de frutas exóticas selladas en bolsas de EVOH. El Instituto de Investigación Económica para la ASEAN y Asia Oriental prevé un crecimiento anual de la cadena de frío del 12-14% hasta 2028, asegurando una sólida demanda de envases en el sector posterior.

Panorama regulatorio

La regulación del embalaje flexible en Asia-Pacífico se está endureciendo en torno a la seguridad de contacto con alimentos, el cumplimiento de contenido reciclado y la RAP, con múltiples actualizaciones normativas de 2026 que impulsan la reformulación de tintas y adhesivos y una documentación más sólida de los insumos reciclados. China cuenta con una norma de trazabilidad de plástico reciclado vigente desde febrero de 2026, que incluye un límite de contaminación del 0,5% para los plásticos reciclados usados en aplicaciones relevantes, y Japón tiene una lista positiva de sustancias en contacto con alimentos vigente desde junio de 2025. Esto ha acelerado la adopción de químicas libres de solventes y conformes en los transformadores que suministran al mercado japonés.

Varios mercados dentro del alcance introdujeron o actualizaron marcos normativos en 2026 que elevan la complejidad de cumplimiento a la vez que crean vías de armonización. El Ministerio de Seguridad Alimentaria y Farmacéutica de Corea del Sur (MFDS) publicó el Aviso N.º 2026-24, que actualiza las normas y especificaciones para materiales en contacto con alimentos (publicado en marzo de 2026, con algunos límites escalonados más adelante), mientras que la BPOM de Indonesia emitió el Reglamento N.º 11 de 2026, que abarca los materiales de embalaje de alimentos mediante listas positivas y límites de migración. Vietnam emitió el Decreto N.º 110/2026/ND-CP, que detalla las responsabilidades de RAP para productores e importadores, y el Plan de Plásticos 2.0 de Nueva Gales del Sur (Australia) (publicado en noviembre de 2025) anuncia nueva normativa en 2026 sobre plásticos problemáticos y etiquetado de eliminación. A nivel regional, el Plan de Reconocimiento Mutuo de Embalaje Verde del RCEP entró en funcionamiento el 1 de junio de 2026, permitiendo la aceptación de embalajes certificados específicos en los mercados participantes sin pruebas duplicadas, lo que afecta el suministro transfronterizo de formatos de embalaje flexible conformes.

Análisis de la cadena de valor

La cadena de valor del embalaje flexible en Asia-Pacífico abarca el suministro ascendente de polímeros y resinas especiales (PE, PP, PET y resinas barrera), la extrusión y orientación de películas y láminas (incluidos BOPP/BOPE y MDOPE), las operaciones de transformación (impresión, recubrimiento, laminación, corte y fabricación de bolsas) y los propietarios de marcas y envasadores descendentes en alimentos, cuidado personal y farmacéutica, con distribución mediante suministro directo por contrato y socios de canal. La competitividad de los transformadores depende cada vez más del acceso a materias primas conformes (aptas para contacto con alimentos, bajas en VOC y con capacidad de contenido reciclado) y a activos de conversión como laminadoras libres de solventes y prensas digitales que respaldan la proliferación de SKU de tiradas cortas en el comercio electrónico.

Los requisitos de trazabilidad, etiquetado y circularidad están cambiando los flujos de materiales y añadiendo pasos de proceso. Las Normas (Enmienda) de Gestión de Residuos Plásticos de India, 2025, introdujeron requisitos que incluyen el marcado con código QR o código de barras en el embalaje plástico desde el 1 de julio de 2025 y el cumplimiento mediante portal, lo que aumenta la necesidad de sistemas de datos integrados desde el lote de resina hasta el rollo terminado o la bolsa. Las colaboraciones tecnológicas también muestran dónde se concentra la inversión: en agosto de 2025, PTT Global Chemical, TPN FlexPak y Windmoeller & Hoelscher colaboraron en una película monomaterial MDOPE de 7 capas con barrera de EVOH orientada a la reciclabilidad, lo que destaca el impulso por sustituir laminados multicapa difíciles de reciclar sin perder rendimiento de barrera. Estos cambios favorecen a los transformadores más grandes o verticalmente integrados que pueden asegurar resina, ejecutar la calificación y gestionar la documentación para las auditorías de RAP y contacto con alimentos a escala.

Panorama Competitivo

El mercado de envases flexibles de Asia-Pacífico sigue estando fragmentado. Los actores de gran escala recurren a fusiones y adquisiciones para ampliar su alcance tecnológico; Sealed Air adquirió Liquibox por USD 1.000 millones en 2024 para añadir líquidos en bolsa dentro de caja, mientras que Sonoco absorbió Eviosys por USD 3.900 millones, combinando latas metálicas con bolsas. Las empresas regionales como TCPL Packaging y Ester Industries se labran nichos garantizando plazos de entrega un 15-20% más cortos y ofreciendo estructuras de PE monomaterial ya validadas para las auditorías de responsabilidad extendida del productor de Japón y Australia.

La impresión digital diferencia a los convertidores de nivel medio; las referencias de menos de 1.000 unidades para marcas de comercio electrónico incurren en un gasto de configuración de USD 200 en lugar de USD 6.000 para el rotograbado, lo que permite a los proveedores ágiles capturar márgenes premium. El Blíster Flexible de PE monomaterial de Constantia Flexibles ofrece a los actores farmacéuticos una alternativa reciclable justo cuando Japón y Australia endurecen las normas sobre estructuras multicapa. La plataforma N-Sorb de Aptar, aceptada en el Programa de Tecnología Emergente de la FDA de EE. UU. en 2024, posiciona a la empresa para suministrar bolsas para pastillas seguras frente a nitrosaminas, muy demandadas por los fabricantes de genéricos indios.

La cobertura de materias primas actúa como una ventaja estratégica. Las grandes multinacionales firman contratos de PE a seis meses, suavizando los picos de resina que erosionan el EBITDA de los pequeños convertidores. Las plantas con laminación sin disolventes propia y circuitos de reciclaje mecánico obtienen mayores rendimientos porque cumplen las cuotas de contenido reciclado y evitan la escasez externa de chatarra. En general, la intensidad competitiva está aumentando a medida que las auditorías de comercio electrónico penalizan a los proveedores no conformes, orientando a las marcas hacia convertidores que combinan fluidez regulatoria con personalización de respuesta rápida.

Líderes de la Industria de Envases Flexibles de Asia-Pacífico

Amcor plc

Sonoco Products Company

Sealed Air Corporation

Mondi plc

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal son las estructuras de alta barrera conformes y listas para reciclar que satisfacen las normas cada vez más estrictas de contacto con alimentos y RAP, a la vez que cumplen con las exigencias de vida útil para alimentos de cadena de frío y categorías orientadas a la exportación. Los desencadenantes regulatorios ofrecen señales de demanda concretas: el Decreto N.º 110/2026/ND-CP de Vietnam (vigente desde el 1 de abril de 2026) amplía las obligaciones de RAP para el embalaje, y el MFDS de Corea del Sur actualizó las especificaciones de materiales en contacto con alimentos mediante el Aviso N.º 2026-24 en marzo de 2026. En conjunto, estos desarrollos refuerzan la necesidad de formulaciones validadas, preparación para pruebas de migración y documentación de proveedores. Los transformadores con calificación interna de recubrimiento y laminación, junto con acceso seguro a reciclado trazable, pueden comercializar soluciones monomaterial de PE o PP en segmentos que actualmente dependen de laminados complejos.

Las adiciones de capacidad de recubrimiento sanitario y especializado en la región crean espacio para aplicaciones premium flexibles y similares que requieren un rendimiento y cumplimiento estrictos. En abril de 2026, Amcor inauguró una planta avanzada de recubrimiento de embalaje sanitario en Malasia con una inversión de más de USD 35 millones, añadiendo capacidad de recubrimiento con cuchilla de aire orientada al embalaje de dispositivos médicos estériles y usos de alto rendimiento similares, y en junio de 2026 amplió sus capacidades de producción de embalaje sanitario en India. En el lado de los materiales, transformadores y productores de películas están añadiendo capacidades de barrera y reciclabilidad que respaldan un alejamiento de las estructuras metalizadas convencionales y de materiales mixtos; por ejemplo, Surya Global Flexifilms invirtió en una cuarta metalizadora BOBST con capacidad AlOx (anunciada en mayo de 2026, con instalación prevista para fines de 2026) para aumentar la producción de película BOPP sostenible. El comercio transfronterizo también puede volverse más eficiente para formatos certificados bajo el acuerdo de Reconocimiento Mutuo de Embalaje Verde del RCEP, vigente desde el 1 de junio de 2026, lo que crea una vía para que los proveedores escalen SKU estandarizados y conformes en múltiples mercados de Asia-Pacífico sin cargas de pruebas duplicadas.

Desarrollos recientes del sector

- Julio de 2026: Amcor inició una ampliación de 7.000 metros cuadrados en su planta de embalaje flexible en Dongguan, China, que incluye un almacén automatizado y mejoras de infraestructura asociadas. El proyecto amplía la capacidad de fabricación y logística local para el mercado chino y respalda niveles de servicio más rápidos para los propietarios de marcas que gestionan grandes cantidades de SKU y reabastecimiento impulsado por el comercio electrónico.

- Junio de 2026: Amcor invirtió para ampliar las capacidades de producción de embalaje sanitario en su planta de Sira, Karnataka, India, fortaleciendo la producción para aplicaciones de embalaje de alto rendimiento y relacionadas con la administración de fármacos. El movimiento profundiza el suministro regional para embalaje de uso regulado, donde la calificación, la consistencia y la confiabilidad de los plazos de entrega influyen en la selección del transformador.

- Abril de 2026: Amcor inauguró una planta avanzada de recubrimiento de embalaje sanitario en Subang Jaya, Selangor, Malasia, respaldada por una inversión de más de USD 35 millones y con tecnología de recubrimiento con cuchilla de aire. Añadir esta capacidad en la región respalda la localización de cadenas de suministro de embalaje de mayor valor en Asia-Pacífico y aumenta la capacidad para materiales recubiertos especializados usados en el embalaje de dispositivos médicos estériles.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los productos de embalaje flexible vendidos en Asia-Pacífico que están fabricados para doblarse, plegarse o adaptarse al artículo empacado, y que se utilizan para proteger, transportar y presentar productos en usos comunes de consumo e industriales.

Exclusiones de alcance: no incluye formatos rígidos como botellas, frascos, latas metálicas, envases de vidrio y cajas de cartón, incluso si compiten en los mismos usos finales.

Visión general de la segmentación

- Por Material

- Plásticos

- Polietileno (PE)

- Polipropileno Biorientado (BOPP)

- Polipropileno Fundido (CPP)

- Otros Plásticos

- Papel

- Lámina Metálica

- Bioplásticos y Materiales Compostables

- Plásticos

- Por Tipo de Producto

- Bolsas y Bolsitas

- Películas y Envolturas

- Sobres y Sticks Pack

- Otros Tipos de Producto

- Por Industria de Usuario Final

- Alimentación

- Productos Horneados

- Aperitivos

- Carne, Aves y Productos del Mar

- Confitería

- Alimentos para Mascotas

- Otros Productos Alimenticios

- Bebidas

- Salud y Farmacéutica

- Cuidado Personal y Cosméticos

- Agricultura

- Otras Industrias de Uso Final

- Alimentación

- Por Tecnología de Impresión

- Flexografía

- Rotograbado

- Impresión Digital

- Otras Tecnologías de Impresión

- Por País

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando la demanda mediante estadísticas públicas y señales comerciales, para luego convertir estas señales en indicadores de consumo de embalaje para los principales países de Asia-Pacífico. Recurrimos a fuentes como las tablas comerciales de UN Comtrade, las oficinas nacionales de estadística de las principales economías de APAC, series macroeconómicas de bancos centrales y del FMI, publicaciones de aduanas y autoridades portuarias, y asociaciones de embalaje y reciclaje que publican actualizaciones sobre materiales y sostenibilidad.

Para establecer supuestos prácticos, se revisan informes anuales de empresas, presentaciones a inversores y anuncios de plantas de fabricación para comprender movimientos de capacidad, combinación de productos y comentarios de precios. Las bases de datos de patentes ayudan a rastrear la dirección de la innovación en películas barrera, monomateriales y estructuras reciclables, y se utiliza selectivamente una base de datos de envíos de importación y exportación a nivel de envío para verificar la coherencia de los flujos transfronterizos de categorías relevantes de películas y laminados. Esta lista no es exhaustiva, y se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales y cubrir vacíos que los datos públicos no pueden responder con claridad, como la evolución del precio de venta promedio, las tasas típicas de reducción de espesor y los cambios de combinación entre bolsas, envolturas y sobres. Conversamos con transformadores de embalaje, proveedores de materiales, equipos de adquisiciones orientados a marcas y participantes de canal en toda la región APAC, de modo que las señales de demanda, los cambios de suministro y las diferencias entre países pudieran alinearse antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 15% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 20% | Gerentes: 51% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que se reconstruyen las señales de producción, comercio y consumo aparente para los materiales relevantes del embalaje flexible, se convierten en valor utilizando precios de grado de embalaje y proporciones de combinación, y luego se reconcilian con los patrones de demanda de uso final. Las verificaciones ascendentes se utilizan luego como salvaguardas, tales como rangos de ingresos de transformadores muestreados por tipo de producto, márgenes de conversión típicos y verificaciones puntuales sobre la demanda de bolsas y películas a nivel de país.

Los insumos clave en este mercado incluyen las tendencias de producción de alimentos y bebidas envasados, la dirección del volumen de paquetes de comercio electrónico, la participación de los formatos flexibles en categorías clave, las tendencias de aligeramiento y reducción de espesor, los movimientos de precios de resina y lámina de aluminio, y el ritmo de adopción de estructuras reciclables y compostables. Los pronósticos se construyen mediante análisis de escenarios respaldado por una regresión multivariante ligera sobre indicadores macro de consumo y bienes envasados, y luego se refinan con retroalimentación primaria sobre precios, combinación y utilización de capacidad. Donde la visibilidad ascendente es escasa para países más pequeños, los vacíos se manejan mediante referencias de intensidad de embalaje per cápita y se contrastan con la dependencia de importaciones y la capacidad de transformación local.

Validación de datos y ciclo de actualización

La validación se realiza mediante unos pocos pasos claros para que el resultado siga siendo explicable y repetible. Los totales del modelo se comparan con señales independientes como la dirección de la demanda de materiales de embalaje, los ciclos de precios de resina y las adiciones de capacidad reportadas, y las variaciones se revisan hasta que los factores impulsores quedan claros.

Antes de la aprobación final, el trabajo pasa por verificaciones internas de analistas para comprobar la coherencia aritmética, la alineación de unidades y la precisión de la consolidación por país, seguidas de recontactos específicos cuando un supuesto altera materialmente el total del mercado. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como fluctuaciones bruscas de precios de materias primas, cambios regulatorios sobre residuos de embalaje o grandes ampliaciones de capacidad. Justo antes de la entrega, se completa un análisis final para incorporar los últimos insumos públicos y primarios.

Tamaño del mercado de embalaje flexible de Asia-Pacífico de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas para el embalaje flexible de Asia-Pacífico pueden parecer muy dispares, incluso cuando parecen describir el mismo tema. Esto suele ocurrir porque el alcance del producto se define de manera diferente, la base de precios no es coherente entre materiales, y el año utilizado para la conversión de moneda y el tratamiento de la inflación no es el mismo.

Algunas estimaciones publicadas amplían el alcance a formatos de embalaje adyacentes o aplican supuestos de crecimiento de precios más rápidos en todas las estructuras. En Mordor Intelligence, el valor se contabiliza únicamente para formatos flexibles en plásticos, papel, lámina metálica y bioplásticos, y los precios se vinculan a los ciclos de materiales observados y a la combinación de productos regional antes de finalizar el total.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 84,82 mil millones de USD (2025) | |

| Consultora Regional A | 110,38 mil millones de USD (2024) | La estimación parece utilizar una lista de países más amplia y puede incluir un conjunto más amplio de componentes de embalaje flexible, y el año base anterior también puede elevar la cifra si los precios no se normalizan entre los ciclos de resina y lámina. |

| Plataforma de Datos B | 68,06 mil millones de USD (2024) | El alcance publicado enfatiza el uso final en alimentos y bebidas, lo que puede subestimar la demanda de embalaje flexible proveniente de la salud, el cuidado personal, la agricultura y otras industrias que son materiales en varios países de APAC. |

En conjunto, la dispersión se explica principalmente por la amplitud de los usos finales y formatos contabilizados, además de cómo se manejan los precios y la selección del año. Al mantener el alcance vinculado a los formatos flexibles y verificar los totales frente a indicadores de demanda y señales de suministro, el tamaño final del mercado permanece trazable a insumos claros y puede repetirse cuando llegan nuevos datos.

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda de envases flexibles de Asia-Pacífico en 2031?

Se proyecta que alcance USD 96,91 mil millones, frente a USD 86,02 mil millones en 2026, a una CAGR del 2,41%.

¿Qué sustrato crece más rápido en los envases flexibles regionales?

Los bioplásticos y las películas compostables, que se expanden a una CAGR del 4,12% porque las marcas buscan el cumplimiento de la responsabilidad extendida del productor y el posicionamiento premium.

¿Por qué la impresión digital está ganando cuota en los envases flexibles?

Las tiradas de menos de 1.000 unidades para referencias personalizadas o regionales cuestan mucho menos de iniciar en prensas digitales que en rotograbado, reduciendo los plazos de entrega a dos semanas.

¿Qué hace de India un mercado de envases de alto crecimiento?

El aumento del procesamiento de alimentos, el auge de las exportaciones farmacéuticas y la adopción del comercio electrónico impulsan la demanda, empujando una CAGR del 4,23% hasta 2031.

¿Cómo están dando forma las regulaciones a las elecciones de materiales en Japón y Australia?

Los mandatos de lista positiva y contenido reciclado obligan a los convertidores a adoptar estructuras de PE o PP monomaterial y a asegurar el reciclado de grado alimentario.

¿Qué empresas lideran la innovación en películas barrera reciclables?

Amcor, Constantia Flexibles y Dow están comercializando laminados monomateriales y bolsas blíster de BOPE o PE de alto rendimiento.

Última actualización de la página el: