Tamaño y Participación del Mercado de Envases Farmacéuticos de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

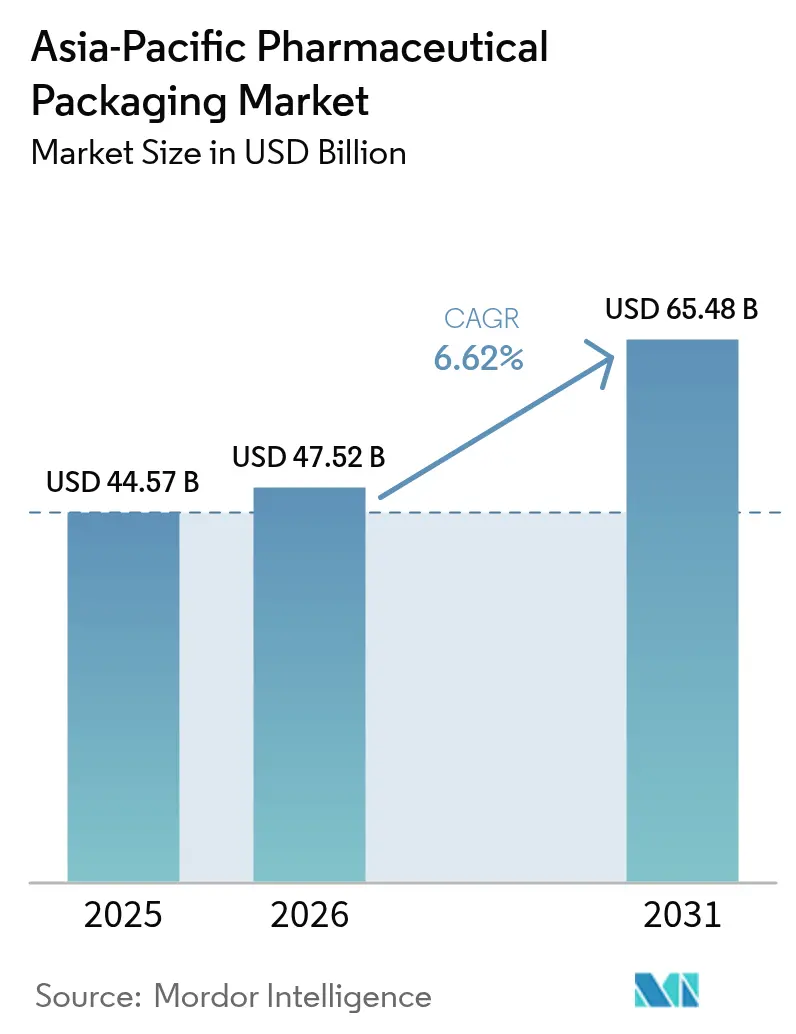

| Tamaño del mercado en el año base (2025) | 44.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 47.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

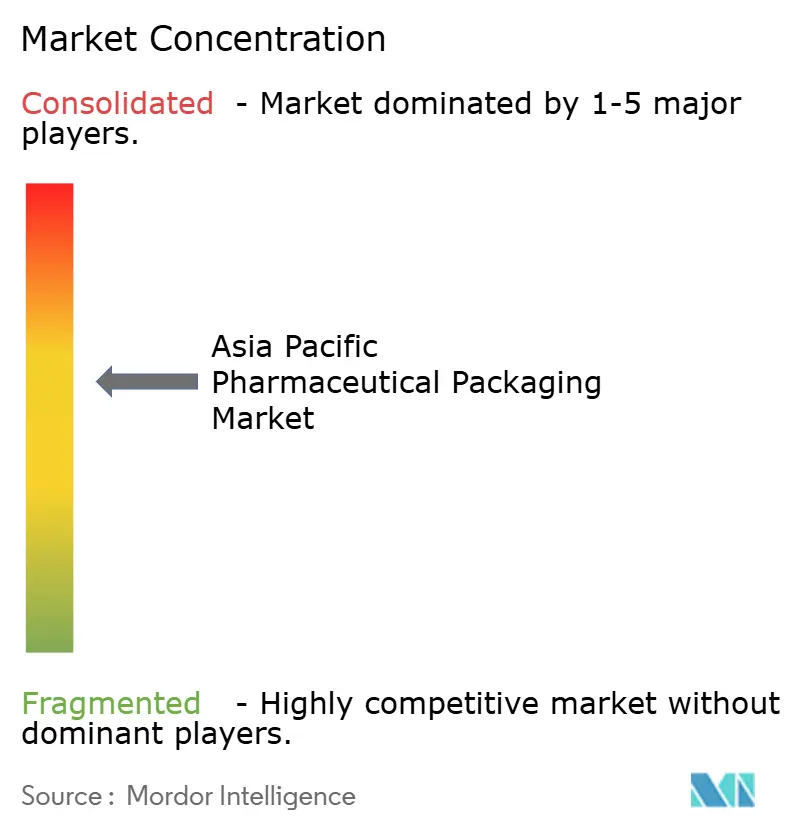

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Farmacéuticos de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de envases farmacéuticos de Asia-Pacífico crezca de USD 44.570 millones en 2025 a USD 47.520 millones en 2026 y se prevé que alcance USD 65.480 millones en 2031 a una CAGR del 6,62% durante 2026-2031. La escala de la región como centro de fabricación por contrato, la rápida expansión de los biológicos y una mayor alineación con los mandatos de serialización e ICH Q3D sustentan conjuntamente una demanda resiliente de envases conformes y de alta integridad. La rentabilidad de los convertidores está siendo puesta a prueba por las fluctuaciones en los costos de resinas y alúmina; sin embargo, el giro hacia viales de valor añadido, jeringas precargadas y blísteres de barrera ultra alta está apoyando la recuperación de márgenes. Los programas nacionales de adquisición que favorecen los envases monodosis, junto con los planes de cobertura sanitaria en expansión, mantienen altos los volúmenes en mercados sensibles al costo, mientras que los formatos premium para terapias celulares y génicas impulsan el crecimiento de los ingresos en las economías avanzadas. El escrutinio regulatorio en intensificación está acortando las listas de proveedores, canalizando los pedidos hacia convertidores que pueden certificar líneas ISO 15378 y demostrar monitoreo ambiental en tiempo real. En todos los materiales y formatos, los criterios de sostenibilidad se están endureciendo, lo que impulsa cambios hacia olefinas cíclicas, aluminio de calibre más delgado y PET reciclado, tendencias que mantendrán al mercado de envases farmacéuticos de Asia-Pacífico en una fase de reinversión de capital continua y actualizaciones tecnológicas.

Conclusiones Clave del Informe

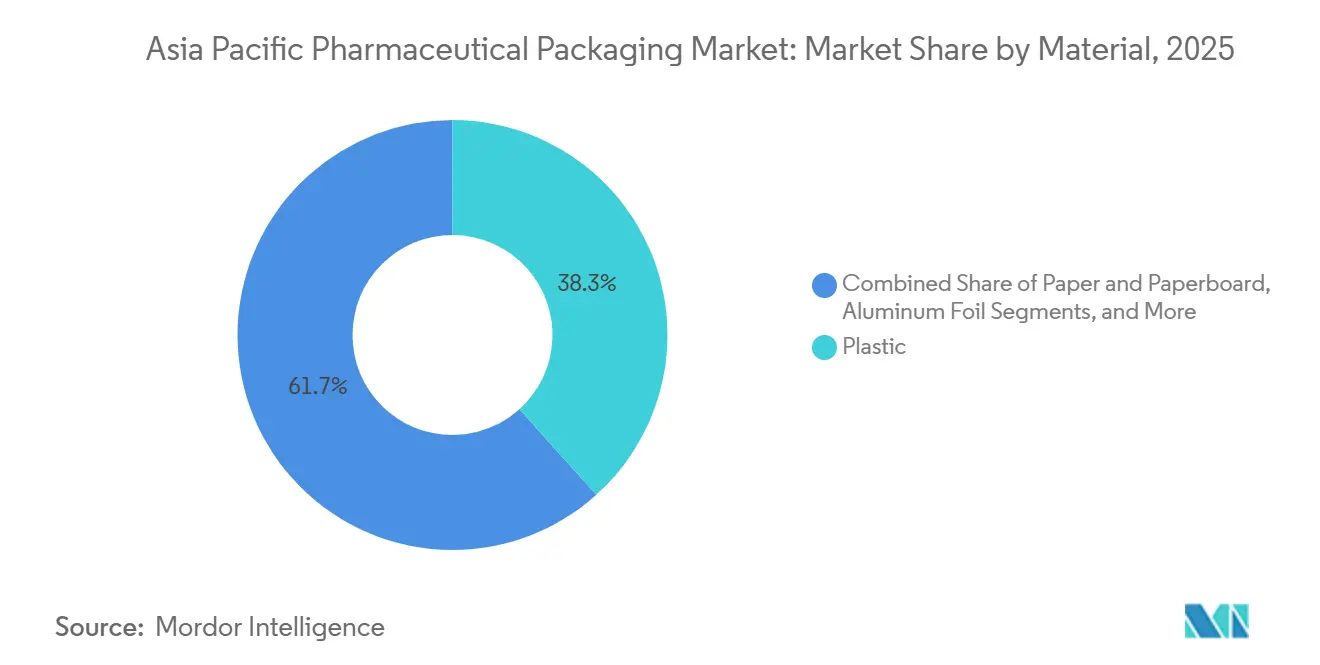

- Por material, el plástico lideró con el 38,34% de la participación del mercado de envases farmacéuticos de Asia-Pacífico en 2025, mientras que se proyecta que los bioplásticos y los copolímeros de olefinas cíclicas se expandirán a una CAGR del 7,59% hasta 2031.

- Por tipo, los blísteres representaron el 32,57% de los ingresos en 2025, mientras que se prevé que los viales crezcan a una CAGR del 8,32% de 2026 a 2031.

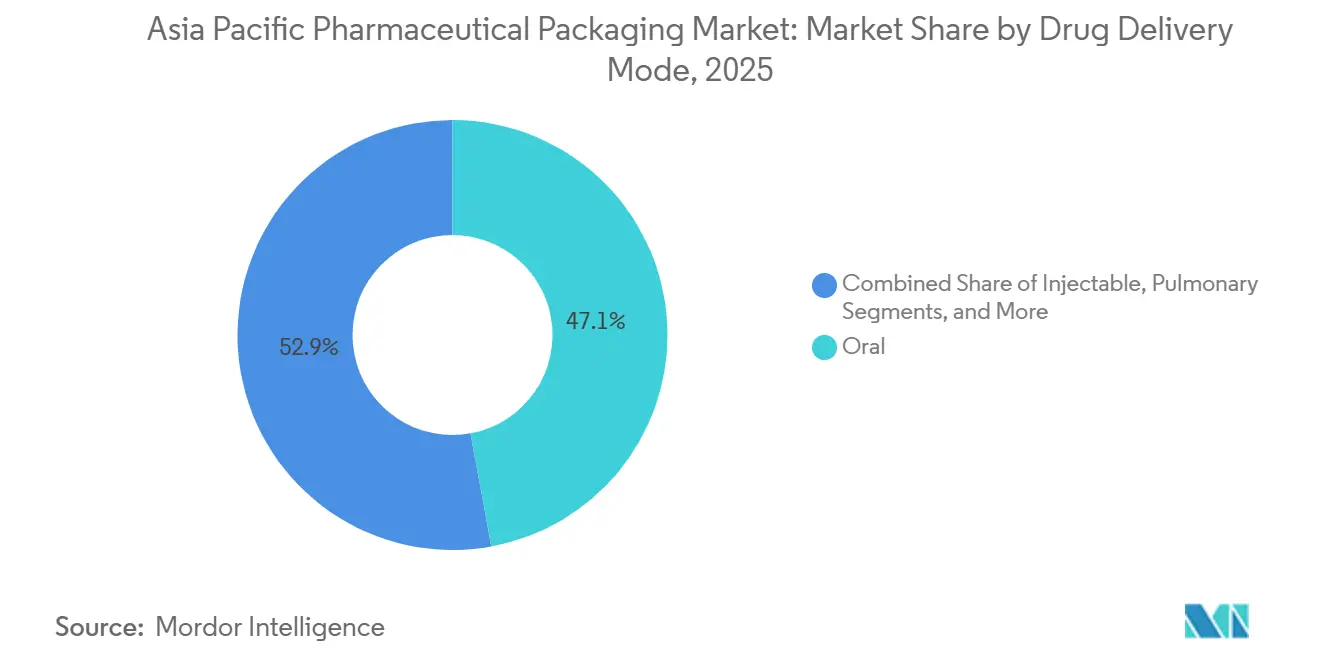

- Por modo de administración de fármacos, los modos de administración oral representaron el 47,12% de los ingresos en 2025, y se prevé que los formatos inyectables crezcan a una CAGR del 7,54% durante el período de pronóstico.

- Por país, China representó el 36,83% de los ingresos regionales en 2025, aunque se espera que India registre el crecimiento más rápido con una CAGR del 7,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Farmacéuticos de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Cartera de Biológicos que Demanda Envases Primarios de Alta Integridad | +1.8% | China, India, Corea del Sur, Singapur | Mediano Plazo (2–4 Años) |

| Aceleración de la Externalización del Llenado y Acabado hacia Asia que Impulsa los Volúmenes de Envasado por Contrato | +1.5% | India, China, Corea del Sur | Corto Plazo (≤ 2 Años) |

| Programas Gubernamentales de Adquisición Masiva que Favorecen Formatos de Blíster Rentables | +1.2% | India, Indonesia, Filipinas, Vietnam | Corto Plazo (≤ 2 Años) |

| Regulaciones de Serialización que Impulsan el Envasado con Trazabilidad | +1.0% | China, India, Japón, Corea del Sur, Tailandia, Malasia | Mediano Plazo (2–4 Años) |

| Aumento de Fármacos de Dosis Sólida Oral de Baja Dosis y Alta Potencia que Impulsa la Adopción de Láminas PTP de Alta Barrera | +0.7% | Japón, Corea del Sur, Australia, Singapur | Mediano Plazo (2–4 Años) |

| Crecimiento de las Terapias Celulares y Génicas Sensibles a la Temperatura que Crea Demanda de Viales Compatibles con Criopreservación | +0.5% | Japón, Corea del Sur, Australia, Singapur | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Creciente Cartera de Biológicos que Demanda Envases Primarios de Alta Integridad

Las ampliaciones de capacidad de biológicos en toda Asia-Pacífico han desencadenado una demanda sin precedentes de viales y jeringas precargadas que combinan bajos niveles de extractables, consistencia dimensional y compatibilidad con ciclos de liofilización. Los fabricantes por contrato se alinean con las expectativas de los originadores insistiendo en líneas certificadas ISO 15378 y expedientes ICH Q3D validados, inclinando las adquisiciones hacia los proveedores establecidos capaces de producir expedientes de datos en un plazo de 18 a 24 meses. Los viales de polímero, como los formatos de olefinas cíclicas, están ganando participación donde el riesgo de adsorción de proteínas o deslaminación es inaceptable, remodelando la combinación de materiales del mercado de envases farmacéuticos de Asia-Pacífico.[1]Daikyo Seiko, "Los Viales de Polímero de Olefina Cíclica Crystal Zenith Reciben Aprobaciones Regulatorias," daikyo-seiko.com El resultado es un ciclo virtuoso en el que los convertidores que invierten temprano en capacidad de polímero aseguran acuerdos de suministro plurianuales, bloqueando volúmenes antes de que la capacidad de vidrio basada en hornos pueda ponerse al día. A medida que las moléculas en cartera avanzan de la escala clínica a la comercial, se prevé que la demanda regional de contenedores de alta integridad aumente de manera constante durante la década.

Aceleración de la Externalización del Llenado y Acabado hacia Asia que Impulsa los Volúmenes de Envasado por Contrato

Las empresas farmacéuticas multinacionales han intensificado las transferencias de llenado y acabado a India, China y Corea del Sur, atraídas por los ahorros en costos y los incentivos de acceso al mercado local. Cada nueva instalación energiza la demanda ascendente de envases primarios y secundarios, agrupando típicamente viales, tapones, cartones y etiquetas de serialización bajo un único acuerdo marco. Esta dinámica refuerza la consolidación, porque los fabricantes por contrato favorecen a los proveedores que pueden garantizar la compatibilidad de componentes y entregas de un solo lote a niveles de tiempo de ciclo consistentes con los plazos de entrega de biológicos. En el mercado de envases farmacéuticos de Asia-Pacífico, la ola de externalización se traduce en un mayor rendimiento unitario y requisitos de nivel de servicio más estrictos, acelerando la automatización y el despliegue de inspección por visión artificial en las instalaciones de los convertidores. Los proveedores que no pueden financiar estas actualizaciones corren el riesgo de ser desplazados a medida que las grandes organizaciones de desarrollo y fabricación por contrato (CDMO) reducen sus bases de proveedores a dos o tres socios calificados.

Programas Gubernamentales de Adquisición Masiva que Favorecen Formatos de Blíster Rentables

Los programas nacionales de salud han hecho que los blísteres rentables sean indispensables en varias economías populosas. En India, el envasado monodosis obligatorio para genéricos canalizó miles de millones de comprimidos a través de formatos a base de aluminio que ayudan a reducir la falsificación y los errores de dosificación. Indonesia y Vietnam siguen esta trayectoria política, consolidando una base de demanda de blísteres incluso a medida que crecen los parenterales de mayor valor. Los convertidores que compiten en licitaciones deben entregar costos de cavidad en destino por debajo de umbrales preestablecidos, lo que obliga a una optimización constante del espesor del calibre, la presión de formación y la localización de la cadena de suministro. Aunque el margen por unidad es reducido, los volúmenes a escala generan flujos de caja estables para financiar las actualizaciones de capital necesarias para los formatos inyectables premium, uniendo así los segmentos de gama baja y alta del mercado de envases farmacéuticos de Asia-Pacífico.

Regulaciones de Serialización que Impulsan el Envasado con Trazabilidad

China, India y Japón están implementando gradualmente la serialización a nivel de unidad, lo que está impulsando actualizaciones en las capacidades de impresión, visión artificial y agregación.[2]China Daily, "Requisitos de Serialización de la Ley de Administración de Medicamentos de China," chinadaily.com.cn Las empresas farmacéuticas están modernizando más de 1.000 líneas de envasado, y cada modernización, a su vez, impulsa la demanda de etiquetas inteligentes, cierres a prueba de manipulaciones y cartones integrados con datos. Los convertidores de tamaño mediano enfrentan obstáculos de capital para adoptar sistemas conformes, lo que provoca un aumento de fusiones y desinversiones de instalaciones. Para los proveedores con sólida capitalización, la legislación de serialización abre un flujo de ingresos recurrentes en servicios de software y mantenimiento, reforzando su ventaja competitiva dentro del mercado de envases farmacéuticos de Asia-Pacífico. A medida que se acercan los plazos, el volumen serializado aumentará, consolidando estándares tecnológicos que favorecen a los convertidores con conectividad EPCIS global y experiencia en validación in situ.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de resinas y alúmina que presiona los márgenes de los convertidores | -0.9% | China, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Estrictas políticas de eliminación gradual del PVC en Japón y Corea del Sur | -0.6% | Japón, Corea del Sur | Mediano plazo (2–4 años) |

| Congestión portuaria y cuellos de botella en la cadena de frío que ralentizan los envíos de exportación | -0.4% | China, Singapur, Corea del Sur | Corto plazo (≤ 2 años) |

| Suministro regional limitado de tubería de borosilicato de grado farmacéutico | -0.3% | Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Políticas de Eliminación Gradual del PVC en Japón y Corea del Sur

Las regulaciones medioambientales en Japón y Corea del Sur exigen la eliminación del PVC en los blísteres para 2027-2028.[3]Ministerio de Economía, Comercio e Industria de Japón, "Regulaciones de Eliminación Gradual del PVC para Envases Farmacéuticos," meti.go.jp Los convertidores deben rediseñar las herramientas porque las películas de polipropileno y poliéster requieren nuevas ventanas de sellado y geometrías de cavidad, lo que genera gastos de validación que pueden alcanzar medio millón de dólares estadounidenses por SKU. Los formuladores de fármacos pueden necesitar absorbentes de humedad, lo que puede retrasar los lanzamientos y complicar los programas de estabilidad. En conjunto, los gastos de cambio de herramientas, los plazos de validación y las primas en el costo de los materiales pesan sobre el potencial de crecimiento en dos mercados de alto valor, frenando la CAGR regional del mercado de envases farmacéuticos de Asia-Pacífico hasta que las capacidades conformes se estabilicen.

Volatilidad en los Precios de Resinas y Alúmina que Presiona los Márgenes de los Convertidores

La volatilidad de las materias primas sigue siendo el riesgo de rentabilidad más inmediato.[4]ICIS Chemical Business, "Los Precios de la Resina de PET en Asia-Pacífico Muestran Volatilidad en 2025," icis.com El tereftalato de polietileno y la alúmina registraron aumentos de precios de dos dígitos a principios de 2025, erosionando los escasos márgenes brutos del 12-16% típicos entre los pequeños convertidores. Los clientes farmacéuticos rara vez permiten traslados de costos a mitad de contrato, por lo que la exposición se desplaza hacia los proveedores de materias primas donde la capacidad de cobertura es limitada. Una serie de insolvencias entre proveedores indios y chinos ilustra la rapidez con que los choques de costos pueden remodelar el mercado de envases farmacéuticos de Asia-Pacífico. Los actores más grandes soportan la volatilidad aprovechando contratos a plazo y estrategias de múltiples fuentes, mientras que los operadores de menor escala se retiran o son adquiridos con mayor frecuencia, acelerando la consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Migración hacia Polímeros Remodela las Aplicaciones de Alto Valor

Los bioplásticos y los copolímeros de olefinas cíclicas, aunque pequeños hoy en día, son el segmento de más rápido crecimiento del tamaño del mercado de envases farmacéuticos de Asia-Pacífico y se prevé que escalen a una CAGR del 7,59% a medida que los patrocinadores de biológicos se orientan hacia contenedores de bajo nivel de extractables. El vidrio sigue siendo dominante para los inyectables de larga vida útil, con dos proveedores que conjuntamente ostentan la mayoría de la participación del mercado de envases farmacéuticos de Asia-Pacífico en borosilicato Tipo I. El papel de aluminio, presionado por la volatilidad del costo de los insumos, está migrando simultáneamente hacia calibres de 20 micras y especificaciones más estrictas de microporos, elevando el listón de calificación.

Los convertidores vislumbran un futuro de doble vía. Los viales premium a base de resina y las jeringas de olefinas cíclicas capturan valor donde las exigencias de estabilidad de los biológicos superan al costo. Las botellas de PET estándar y los cierres de HDPE siguen siendo el pilar de las formulaciones orales, pero enfrentan gravámenes de responsabilidad extendida del productor en Japón y Corea del Sur. Los cartones de cartón, aunque son un producto básico pero esencial, están optimizando sus dimensiones para mejorar la eficiencia de la velocidad de línea. El resultado es un panorama de materiales donde las barreras técnicas, y no solo el volumen, determinan la rentabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Los Contenedores para Inyectables Lideran la Trayectoria de Crecimiento

Los viales encabezan la historia de crecimiento, avanzando a una CAGR del 8,32% a medida que los GLP-1, las vacunas de ARNm y los anticuerpos monoclonales escalan. Los blísteres mantuvieron una participación del 32,57% en 2025, la mayor entre todos los formatos, respaldados por los mandatos de dosis unitaria en los programas de adquisición pública.

Las botellas de plástico y las jeringas convencionales enfrentan una erosión gradual a medida que los sistemas de salud refuerzan el seguimiento de la adherencia y migran hacia terapias monodosis o listas para inyectar. Las ampollas retroceden aún más hacia entornos de emergencia especializados, mientras que las bolsas de fluidos intravenosos y los sobres monodosis registran un crecimiento estable de un solo dígito bajo vinculado al gasto en infraestructura hospitalaria. Las tapas y cierres evolucionan con mayor rapidez, incorporando resistencia para niños, facilidad de uso para personas mayores e interfaces de etiquetas inteligentes sin comprometer el par de apriete ni la integridad del sellado.

Por Modo de Administración de Fármacos: Las Vías Inyectable y Especializada se Aceleran

Los inyectables están llamados a ser el motor de alta velocidad, creciendo un 7,54% anual, impulsados por los lanzamientos de biosimilares y las carteras de terapias celulares. Los formatos orales siguen superando a todos los demás en términos absolutos, aunque su participación en los ingresos del mercado de envases farmacéuticos de Asia-Pacífico se está estabilizando a medida que los presupuestos de investigación y desarrollo migran hacia los biológicos.

Los dispositivos pulmonares vuelven a ser protagonistas tras la aprobación de la insulina inhalada, creando nueva demanda de válvulas para inhaladores de dosis medida y envases de aluminio. Los sistemas tópicos y transdérmicos se benefician de las tendencias del envejecimiento demográfico, mientras que los productos oftálmicos impulsan la innovación en envases con botellas multidosis sin conservantes que integran filtros de membrana. Todos los modos de nicho exigen tolerancias dimensionales precisas y capacidades de control de contaminación más allá de lo habitual en la producción masiva de formas farmacéuticas sólidas orales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China domina con el 36,83% del valor regional, respaldada por la mayor base de ingredientes farmacéuticos activos (IFA) del mundo y un sector de biológicos en crecimiento que mantiene robusta la demanda interna. La alineación continua con los protocolos de la Administración Nacional de Productos Médicos (ANPM) e ICH endurece las expectativas de calidad, empujando a los convertidores más pequeños hacia asociaciones o salidas del mercado. Las ampliaciones de hornos en Shandong están expandiendo el suministro de vidrio, aunque la capacidad aún no satisface las necesidades de biológicos a corto plazo.

India se encuentra en una trayectoria de CAGR del 7,71% hasta 2031 a medida que convergen sus impulsores de fabricación por contrato y adquisición masiva. Las licitaciones estatales aseguran volúmenes para los convertidores locales de blísteres, mientras que las CDMO internacionales impulsan la demanda de viales de alta especificación. Los despliegues regulatorios, como el de Trazabilidad, crean un ecosistema en el que el envasado, la serialización y la gestión de datos convergen, reforzando la centralidad del mercado de envases farmacéuticos de Asia-Pacífico para la resiliencia de la cadena de suministro global.

Japón y Corea del Sur, que juntos representan aproximadamente una sexta parte de la facturación regional, enfatizan las características premium y el cumplimiento medioambiental, creando una demanda desproporcionada de olefinas cíclicas, blísteres de polipropileno y cierres resistentes para niños. Australia y las economías emergentes de la ASEAN completan el mapa, con expansiones de cobertura sanitaria universal e inversión extranjera directa entrante que configuran avances estables de un solo dígito medio en la demanda de envases secundarios y terciarios.

Panorama Competitivo

El mercado de envases farmacéuticos de Asia-Pacífico está moderadamente fragmentado: los cinco mayores proveedores representan aproximadamente el 42% de los ingresos combinados. Los actores de gran escala persiguen la integración vertical, adquiriendo activos de llenado y acabado o de etiquetado para ofrecer soluciones integrales. Los movimientos recientes incluyen ampliaciones de capacidad para viales en India y hornos de tubería de vidrio en China, lo que subraya la intensidad de capital como diferenciador competitivo.

La adopción tecnológica define ahora el liderazgo en el mercado. Las empresas que introducen inspección por visión artificial asistida por inteligencia artificial reportan tasas de defectos inferiores a 10 ppm, ganando contratos plurianuales de fabricantes de biológicos que equiparan la detección de defectos con la seguridad del paciente y el valor de marca. Los convertidores más pequeños contrarrestan especializándose en sostenibilidad, PET reciclado o blísteres a base de fibra, creando nichos donde los actores más grandes dudan en entrar.

Las fusiones y adquisiciones por parte de fondos de capital privado se aceleran a medida que los plazos de serialización, las prohibiciones del PVC y la volatilidad de las materias primas elevan el listón de la inversión en cumplimiento normativo. Los convertidores que no pueden financiar las actualizaciones se convierten en objetivos de adquisición, acelerando la consolidación y empujando al mercado de envases farmacéuticos de Asia-Pacífico hacia una mayor concentración durante el período de pronóstico.

Líderes del Sector de Envases Farmacéuticos de Asia-Pacífico

Amcor plc

Gerresheimer AG

Schott AG

West Pharmaceutical Services Inc

CCL Industries Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Gerresheimer anunció una expansión de EUR 180 millones (USD 195 millones) en Trivandrum, India, añadiendo una capacidad anual de 1.200 millones de viales con líneas listas para serialización.

- Enero de 2026: Schott puso en marcha un horno de borosilicato Tipo I de 3.500 toneladas métricas en Jinyun, China, aliviando las restricciones regionales de tubería.

- Diciembre de 2025: West Pharmaceutical Services firmó un acuerdo de suministro de USD 120 millones a cinco años con Samsung Biologics para viales de olefinas cíclicas y cierres FluroTec.

- Noviembre de 2025: Amcor adquirió una instalación de blísteres en Rayong, Tailandia, aumentando la capacidad en 2.400 millones de cavidades para atender a los genéricos del Sudeste Asiático.

- Octubre de 2025: Nipro comprometió JPY 12.000 millones (USD 80 millones) para ampliar la producción de jeringas precargadas en Odate, Japón, con el objetivo de los inyectables GLP-1.

Alcance del Informe del Mercado de Envases Farmacéuticos de Asia-Pacífico

El Informe del Mercado de Envases Farmacéuticos de Asia-Pacífico está segmentado por Material (Plástico, Papel y Cartón, Vidrio, Papel de Aluminio, Otros Materiales), Tipo (Ampollas, Blísteres, Botellas de Plástico, Jeringas, Viales, Fluidos Intravenosos, Sobres Monodosis, Bolsas y Sachets, Tapas y Cierres), Modo de Administración de Fármacos (Oral, Inyectable, Pulmonar, Tópico y Transdérmico, Otros Modos) y Geografía (China, India, Japón, Corea del Sur, Australia, Resto de Asia-Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plástico |

| Papel y Cartón |

| Vidrio |

| Papel de Aluminio |

| Otros Materiales (Bioplásticos, Olefinas Cíclicas) |

| Ampollas |

| Blísteres |

| Botellas de Plástico |

| Jeringas |

| Viales |

| Fluidos Intravenosos |

| Sobres Monodosis |

| Bolsas y Sachets |

| Tapas y Cierres |

| Oral |

| Inyectable |

| Pulmonar |

| Tópico y Transdérmico |

| Otros Modos |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Resto de Asia-Pacífico |

| Por Material | Plástico |

| Papel y Cartón | |

| Vidrio | |

| Papel de Aluminio | |

| Otros Materiales (Bioplásticos, Olefinas Cíclicas) | |

| Por Tipo | Ampollas |

| Blísteres | |

| Botellas de Plástico | |

| Jeringas | |

| Viales | |

| Fluidos Intravenosos | |

| Sobres Monodosis | |

| Bolsas y Sachets | |

| Tapas y Cierres | |

| Por Modo de Administración de Fármacos | Oral |

| Inyectable | |

| Pulmonar | |

| Tópico y Transdérmico | |

| Otros Modos | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda de envases para inyectables en Asia-Pacífico?

Se proyecta que los formatos inyectables se expandirán a una CAGR del 6,62% entre 2026 y 2031, la más rápida entre todas las vías de administración.

¿Qué país registrará el mayor crecimiento en envases farmacéuticos regionales?

Se prevé que India crecerá a una CAGR del 7,71% hasta 2031, impulsada por el impulso de la fabricación por contrato y la adquisición masiva.

¿Qué participación tuvieron los blísteres en 2025?

Los blísteres captaron el 32,57% de los ingresos del mercado de envases farmacéuticos de Asia-Pacífico en 2025.

¿Por qué están ganando popularidad los viales de olefinas cíclicas?

Ofrecen bajos niveles de extractables, reducida adsorción de proteínas y compatibilidad con biológicos sensibles, lo que respalda una CAGR del 7,59% en bioplásticos y olefinas cíclicas.

¿Qué tan concentrado es el poder de los proveedores en la región?

Los cinco principales convertidores controlaron aproximadamente el 42% de los ingresos en 2025, lo que indica una concentración moderada con consolidación en curso.

Última actualización de la página el: