Tamaño y Cuota del Mercado de Carga Consolidada Menor al Contenedor Completo (LCL) de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 44.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 47.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga Consolidada Menor al Contenedor Completo (LCL) de Asia-Pacífico por Mordor Intelligence

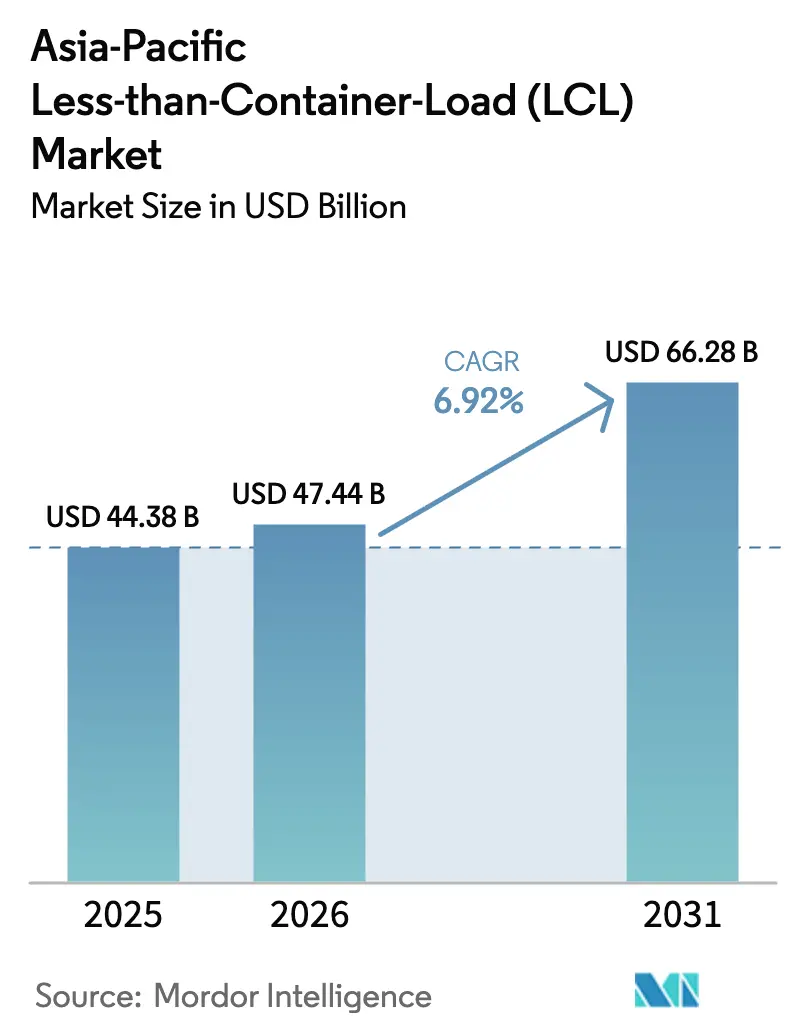

El tamaño del Mercado de Carga Consolidada Menor al Contenedor Completo de Asia-Pacífico fue valorado en USD 44,38 mil millones en 2025 y se estima que crecerá desde USD 47,44 mil millones en 2026 hasta alcanzar USD 66,28 mil millones en 2031, a una CAGR del 6,92% durante el período de pronóstico (2026-2031).

El auge explosivo del comercio electrónico transfronterizo impulsa la demanda, la ventaja en costos del LCL frente al flete aéreo para los pequeños y medianos embarcadores, y la progresiva expansión de los marcos regionales de libre comercio. Los servicios de consolidación dominan porque la agregación de carga reduce los costos de envío por unidad al tiempo que proporciona flexibilidad de horarios. La adopción tecnológica —especialmente las herramientas de reserva en tiempo real— mejora la visibilidad de los envíos, reduce los costos de transacción y anima a los usuarios primerizos a migrar del flete aéreo al marítimo. La diversificación de la manufactura más allá de China continúa redibujando los corredores comerciales e impulsando nuevas puertas de entrada LCL en India, Vietnam e Indonesia, a medida que las empresas buscan resiliencia en la cadena de suministro. Las tasas volátiles del flete marítimo y la recurrente congestión portuaria siguen siendo los principales riesgos, pero las mejoras en infraestructura y los pactos comerciales regionales contrarrestan estos vientos en contra.

Conclusiones Clave del Informe

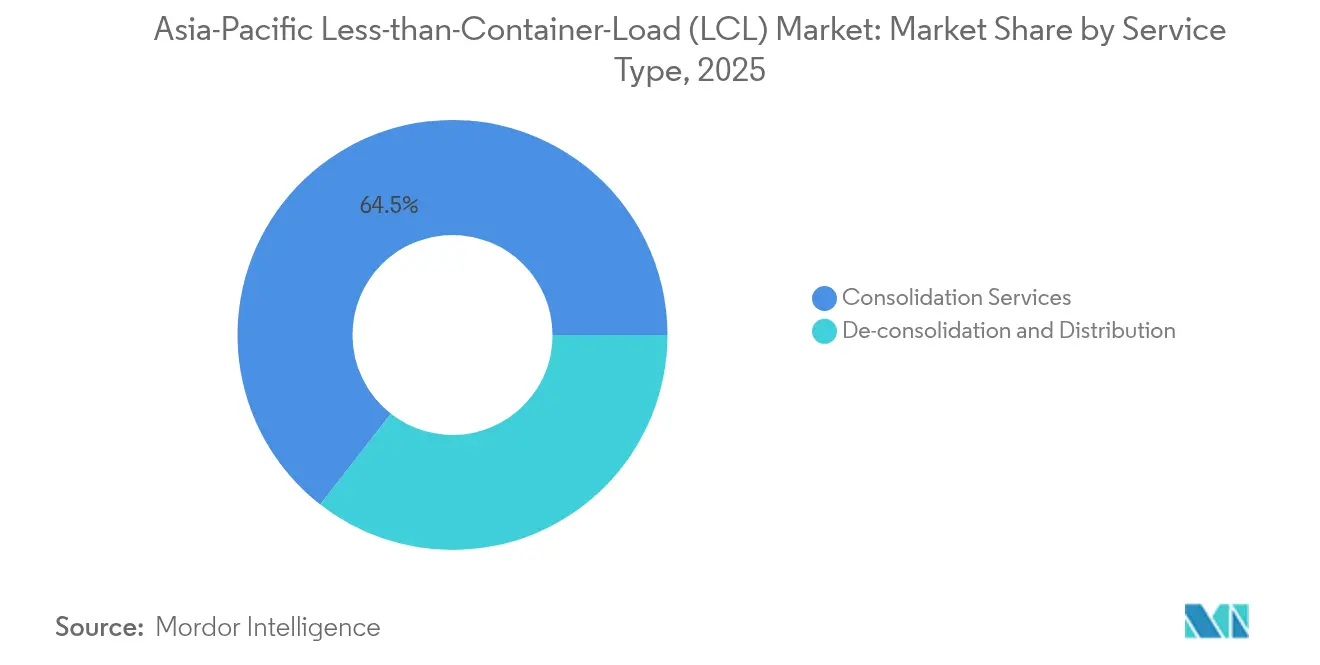

- Por tipo de servicio, los servicios de consolidación representaron el 64,45% de la cuota del mercado de Carga Consolidada Menor al Contenedor Completo de Asia-Pacífico en 2025, mientras que se espera que la desconsolidación y distribución registre una CAGR del 4,21% de 2026 a 2031

- Por destino, las rutas internacionales generaron el 60,40% del volumen de 2025, mientras que se prevé que los servicios domésticos registren una CAGR del 4,66% hasta 2031. Asimismo, se proyecta que las rutas domésticas crezcan a una CAGR más rápida del 4,66% hasta 2031.

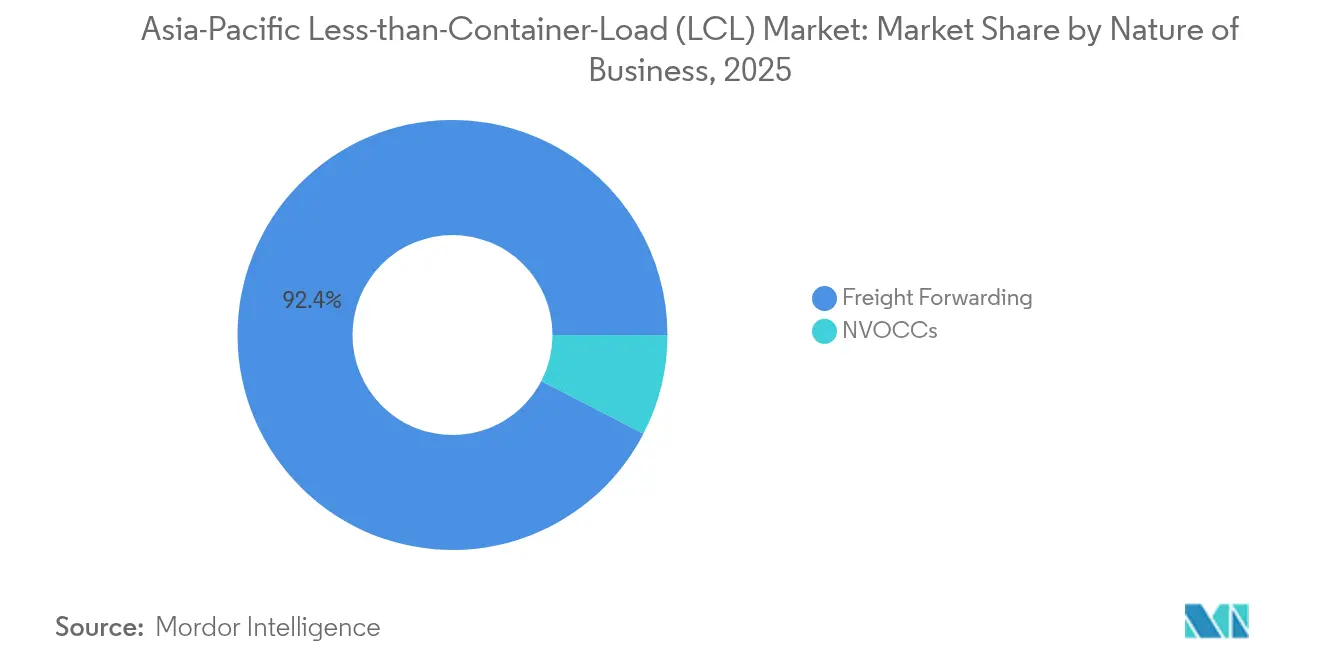

- Por naturaleza del negocio, la agencia de carga representó el 92,40% de la cuota del tamaño del mercado de Carga Consolidada Menor al Contenedor Completo de Asia-Pacífico en 2025; los NVOCCs impulsando su CAGR al 5,32% hasta 2031.

- Por usuario final, el comercio minorista y el comercio electrónico representaron el 35,25% del volumen de 2025. Sin embargo, se proyecta que la salud y los productos farmacéuticos crezcan a una CAGR del 6,05% hasta 2031.

- Por país, China retuvo el 39,60% del valor regional de 2025, pero se prevé que India registre la expansión más rápida con una CAGR del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga Consolidada Menor al Contenedor Completo (LCL) de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico y el comercio transfronterizo de paquetes | +2.1% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Diversificación de la cadena de suministro de la manufactura de Asia-Pacífico | +1.8% | China, India, Vietnam, Indonesia | Largo plazo (≥ 4 años) |

| Rentabilidad del LCL frente al flete aéreo para las pymes | +1.3% | Sudeste Asiático, mercados emergentes | Corto plazo (≤ 2 años) |

| Expansión de infraestructura portuaria y Tratados de Libre Comercio | +1.0% | India, Vietnam, Indonesia | Largo plazo (≥ 4 años) |

| Plataformas digitales de carga con tarifas spot de LCL | +0.9% | Singapur, Hong Kong, centros regionales | Mediano plazo (2-4 años) |

| Iniciativas de envío ecológico y optimización de carga | +0.6% | Mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico y el comercio transfronterizo de paquetes

Se espera que las ventas de comercio electrónico minorista en el Sudeste Asiático alcancen USD 193 mil millones en 2028, equivalente al 17,4% del gasto minorista total[1]Staff Reporters, "Las ventas de comercio electrónico en APAC alcanzarán los 3,2 billones de USD en 2028", CampaignAsia.com. El creciente volumen de pedidos en línea requiere envíos más pequeños y frecuentes que se adaptan a la economía del LCL. Filipinas y Vietnam prevén cada una tasas CAGR de comercio minorista en línea superiores al 20%, lo que genera picos de demanda constantes que los contratos de contenedor completo tradicionales no pueden satisfacer. La simplificación aduanera de la RCEP reduce los costos de transacción, agilizando los despachos de lotes pequeños e impulsando a los comerciantes hacia los centros regionales de inventario. Los modelos omnicanal implican que el inventario debe reponerse en múltiples mercados simultáneamente, reforzando el papel del LCL en los flujos de existencias sincronizados. A medida que los mercados en línea promueven promesas de entrega en la misma semana, los embarcadores priorizan las salidas flexibles sobre la minimización absoluta de tarifas.

Diversificación de la cadena de suministro de la manufactura de Asia-Pacífico

La inversión extranjera directa comenzó a desplazarse hacia el Sudeste Asiático durante 2024, a medida que las empresas ejecutaban estrategias "China + 1". Las huellas de producción más pequeñas dispersas por India, Vietnam e Indonesia requieren recogidas en múltiples orígenes para el ensamblaje final o la exportación directa, elevando así los volúmenes de LCL. Los grupos japoneses de electrónica trasladaron líneas auxiliares a Tailandia y Filipinas, contratando consolidadores especializados para sincronizar los flujos de salida. La región necesita USD 60 mil millones adicionales en activos logísticos para gestionar esta producción dispersa, amplificando aún más la demanda de consolidación. La creciente tensión geopolítica acelera los plazos de reubicación, haciendo que los nodos ágiles de LCL resulten atractivos como solución transitoria mientras las plantas multinacionales escalan. A medida que los compradores diversifican sus proveedores, los centros de consolidación emergen en puertos secundarios, acortando el transporte interior y mejorando los tiempos de rotación.

Rentabilidad del LCL frente al flete aéreo para las pymes

Una encuesta de C.H. Robinson de 2025 muestra que el 75% de los usuarios de LCL planea incrementar su dependencia de la consolidación marítima porque reduce el gasto en flete hasta en un 80% frente al aéreo en rutas no urgentes[2]Greg Scott, "El papel del envío LCL en el mundo pospandémico", SupplyChainBrain.com. Los transportistas reportan un desempeño puntual superior al 90% en los circuitos Este-Oeste rediseñados, reduciendo las brechas de servicio percibidas con respecto al aéreo. Los portales de reserva digital eliminan el papeleo y permiten la comparación instantánea entre cotizaciones de LCL y aéreo, facilitando el cambio de modalidad para los exportadores con recursos limitados. Las tarifas de carga aérea han aumentado debido a las persistentes limitaciones de capacidad, ampliando el margen de ahorro a favor del LCL. Las pymes aprovechan el LCL para mantener inventarios más bajos sin comprometerse con contenedores completos, mejorando los ciclos de capital de trabajo.

Plataformas digitales de carga que ofrecen tarifas spot de LCL

El noventa y nueve por ciento de las reservas de Ocean Network Express se realizan ahora a través de canales digitales. La visibilidad en tiempo real, los precios spot y la documentación automatizada democratizan el acceso para los exportadores primerizos. El Ecosistema Nacional de Logística de Indonesia abarca 264 puertos y 6 aeropuertos, vinculando aduanas, líneas navieras y transportistas en una sola interfaz y reduciendo los tiempos medios de despacho en un 17%. Los motores de combinación de carga impulsados por inteligencia artificial emparejan los envíos por tamaño, clasificación de materiales peligrosos y temperatura, minimizando los espacios vacíos y elevando la utilización de los buques. Los pilotos de cadena de bloques reducen días en la emisión de conocimientos de embarque al tiempo que reducen el riesgo de fraude. La digitalización también agiliza el procesamiento de pagos, tranquilizando a los embarcadores pymes sensibles al crédito.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión portuaria y limitaciones de capacidad | -1.4% | Singapur, Shanghái, centros regionales de transbordo | Corto plazo (≤ 2 años) |

| Volatilidad en las tarifas de flete marítimo | -0.8% | Corredores Asia-EE. UU., Asia-Europa | Mediano plazo (2-4 años) |

| Infraestructura limitada de LCL en cadena de frío | -0.5% | Rutas farmacéuticas y alimentarias | Mediano plazo (2-4 años) |

| Cargas crecientes de cumplimiento ESG | -0.3% | Economías desarrolladas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión portuaria y limitaciones de capacidad

Singapur y Colombo experimentaron prolongadas esperas de buques tras las desviaciones por el mar Rojo a principios de 2025[3]Keri Allan, "Cómo resolver la creciente congestión portuaria", ship.nridigital.com. La escasez de atraques repercute en los itinerarios de los servicios de alimentación, retrasando los plazos de vaciado de contenedores que sustentan los tiempos de corte del LCL. Los operadores de servicios de alimentación impusieron recargos por congestión que elevan directamente los costos unitarios del LCL. La escasez de mano de obra y el limitado horario de las puertas nocturnas restringen aún más el rendimiento, especialmente para la carga sensible a la temperatura que requiere manejo prioritario. Los proyectos de automatización prometen alivio de capacidad, pero los desajustes a corto plazo entre las llegadas de contenedores y los espacios en patio seguirán perturbando las ventanas de consolidación LCL. Las partes interesadas abogan por mejores algoritmos de asignación de atraques y el intercambio de datos para suavizar los picos.

Volatilidad en las tarifas de flete marítimo

Los precios spot en la ruta Asia–Costa Oeste de EE. UU. cayeron un 26,57% solo en febrero de 2025[4]Peter Stallion, "Índice FBX de marzo de 2025: la volatilidad golpea las tarifas spot de contenedores", balticexchange.com. Los transportistas respondieron con travesías en blanco, retirando 75.700 TEU en un mes, lo que desestabilizó los calendarios de travesía en los que dependen los consolidadores. Algunos transitarios introdujeron recargos de combustible variable y contratos de dos niveles que trasladan los cambios de tarifa extraordinarios, complicando la elaboración de presupuestos para las pymes. Los posibles aranceles de importación estadounidenses sobre los buques de construcción china supondrían hasta USD 1,5 millones por barco, generando presión incremental de costos. La disolución de las mega-alianzas aumenta la incertidumbre sobre la capacidad a largo plazo, alimentando oscilaciones de precios más pronunciadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Consolidación Lidera el Enrutamiento Eficiente

Los servicios de consolidación representaron el 64,45% de los ingresos de 2025. Su dominio se debe a la economía del mercado de Carga Consolidada Menor al Contenedor Completo de Asia-Pacífico, en la que la agregación de carga en contenedores compartidos impulsa menores costos por unidad y una mayor frecuencia de travesías. La puerta de entrada de Shanghái de Maersk con más de 200 rutas directas evidencia la escala necesaria para mantener consolidaciones diarias. La desconsolidación y distribución, aunque de menor tamaño, registra una CAGR del 4,21% hasta 2031, a medida que los minoristas buscan la separación de carga en destino para el cumplimiento rápido del comercio electrónico. Los proveedores integrados combinan la distribución en el país de destino con la consolidación en origen para asegurar contratos de puerta a puerta.

La demanda de servicios de consolidación aumenta con cada punto de stock omnicanal adicional que los comerciantes establecen en toda Asia. El mercado de Carga Consolidada Menor al Contenedor Completo de Asia-Pacífico responde abriendo nuevas instalaciones de tipo hub-and-spoke en Penang, Cebú y Surabaya. El crecimiento de la desconsolidación también refleja la adopción de almacenes de comercio electrónico aduaneros, donde la división de envíos, el etiquetado y la gestión de devoluciones se realizan dentro de las zonas de libre comercio. Las tareas de distribución de valor añadido, como el kitting o el ensamblaje ligero, permiten a los consolidadores avanzar en la escala de servicios, capturando mayores márgenes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Destino: Dominio Internacional con Impulso Doméstico

Los envíos internacionales generaron el 60,40% del valor de 2025, ilustrando la naturaleza orientada a la exportación de muchos centros de producción asiáticos. El tamaño del mercado de Carga Consolidada Menor al Contenedor Completo de Asia-Pacífico vinculado a las rutas al extranjero sigue anclado por los ciclos de consumo de América del Norte y Europa. No obstante, se prevé que las rutas domésticas de LCL registren una CAGR más rápida del 4,66% (2026-2031) a medida que se expande el abastecimiento intra-Asia. Se prevé que la regla de origen común de la RCEP añada USD 90 mil millones al comercio regional y alimente los flujos de consolidación doméstica.

La expansión del LCL doméstico se combina con la creciente demanda de la clase media de componentes importados ensamblados localmente. Esta tendencia apoya las cadenas de producción multipaís en electrónica y automoción, desencadenando movimientos de ida y vuelta de bienes semiacabados. Los consolidadores refinan las alianzas de transporte por carretera para las recogidas de primera milla y garantizar que los plazos de estiba de los contenedores se mantengan intactos cuando los puntos de origen se multiplican. Los transitarios también renegocian los contratos de depósito en las áreas metropolitanas con escasez de suelo para acortar el transporte de corta distancia.

Por Naturaleza del Negocio: Los Agentes de Carga Mantienen el Control

Los agentes de carga gestionaron el 92,40% del volumen de 2025, lo que subraya la complejidad basada en relaciones de las rutas comerciales de Asia-Pacífico. El mercado de Carga Consolidada Menor al Contenedor Completo de Asia-Pacífico depende de los agentes de carga para interpretar las diversas normativas aduaneras, organizar combinaciones multimodales y asegurar el seguro de carga. La digitalización permite a algunos NVOCCs ganar cuota de mercado, impulsando su CAGR al 5,32% hasta 2031, pero los agentes de carga siguen ampliando sus inversiones tecnológicas para defender su posición.

Los agentes de carga globales captan a los exportadores pymes a través de portales de autoservicio al tiempo que siguen proporcionando experiencia humana para las escaladas. Mientras tanto, varios NVOCCs adoptan algoritmos de enrutamiento dinámico que evitan los centros congestionados. La presión competitiva empuja a ambos modelos a integrar paneles de informes de carbono, un requisito creciente en las licitaciones. A medida que los importadores exigen visibilidad del costo de entrega final, los agentes de carga amplían el asesoramiento en materia de aranceles e impuestos, reforzando su propuesta de valor más allá de la ejecución del transporte principal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Logística Sanitaria se Acelera

El comercio minorista y el comercio electrónico generaron el 35,25% del gasto de 2025 a medida que proliferaron los pedidos en línea. Sin embargo, la salud y los productos farmacéuticos ostentan ahora el carril de crecimiento más rápido, con una CAGR del 6,05% (2026-2031) respaldada por la expansión de la cadena de frío regional de DHL por EUR 500 millones (USD 520 millones). La cuota del mercado de Carga Consolidada Menor al Contenedor Completo de Asia-Pacífico en rutas de temperatura controlada aumentará a medida que los clústeres de manufactura biotecnológica emerjan en Corea del Sur, Singapur e India. La manufactura y el sector automotriz continúan dependiendo del LCL para componentes con tolerancias de plazos de entrega cortos.

Los embarcadores farmacéuticos exigen centros certificados con Buenas Prácticas de Distribución (GDP), telemetría de temperatura en tiempo real y embalaje validado. Los consolidadores responden añadiendo celdas de consolidación refrigerada y formando al personal en procedimientos operativos estándar de cadena de frío. Las devoluciones del comercio electrónico crean nuevas cargas de retorno, mejorando la utilización de los contenedores. La agricultura y la silvicultura recurren al LCL para trasladar insumos especializados, como aditivos de fertilizantes o plántulas, a las economías insulares, manteniendo estables los volúmenes de nicho.

Análisis Geográfico

China concentró el 39,60% del valor de 2025, aprovechando su extensa infraestructura portuaria y sus ecosistemas digitales de carga. El mercado de Carga Consolidada Menor al Contenedor Completo de Asia-Pacífico continúa tratando a Shanghái, Ningbo y Shenzhen como principales centros de carga. El aumento de los costos laborales y el escrutinio regulatorio llevan a algunos exportadores a trasladar el procesamiento intensivo en mano de obra a otros lugares, pero la manufactura de alta tecnología persiste, sosteniendo la demanda de consolidación de salida. La inversión en automatización de puertos inteligentes eleva la eficiencia del rendimiento, compensando parcialmente los picos de congestión.

Se prevé que India registre la mayor expansión con una CAGR del 5,12% (2026-2031). La Política Nacional de Logística tiene como objetivo reducir el costo logístico en relación con el PIB del 14% al 8%, apoyando el desarrollo de corredores como el Corredor Dedicado de Carga y los parques multimodales interiores. La Plataforma Unificada de Interfaz Logística digitaliza la documentación, reduciendo los tiempos de despacho. Los depósitos de contenedores interiores cerca de Jaipur e Indore permiten a las pymes del interior acceder a las puertas de entrada LCL sin largos recorridos hasta los puertos costeros, ampliando el alcance del mercado.

Panorama Competitivo

El mercado de Carga Consolidada Menor al Contenedor Completo de Asia-Pacífico exhibe una fragmentación moderada. ECU Worldwide, Shipco, Vanguard Logistics y Rhenus Logistics dominan la consolidación pura, operando cada una redes propietarias de estaciones de carga en contenedor (CFS) en más de 15 puertos regionales. Los gigantes integrados —DHL Global Forwarding, Kuehne + Nagel y DSV— aprovechan sus ofertas de extremo a extremo, combinando el LCL con el flete aéreo chárter y la logística contractual. Los cinco principales actores controlan aproximadamente el 32% del rendimiento total, dejando una cuota amplia para los especialistas regionales.

La adopción tecnológica moldea las ventajas competitivas. Ocean Network Express alcanza el 99% de penetración de reservas digitales, acortando las ventanas de reserva de dos días a dos horas. Maersk integra estimaciones de tiempo de llegada predictivas en su puerta de entrada de Shanghái, ofreciendo a los clientes alertas automáticas sobre los cambios en los tiempos de corte. Vanguard Logistics pilota conocimientos de embarque basados en cadena de bloques en las rutas Hong Kong–Los Ángeles, reduciendo el tiempo de documentación en un 38%. La sostenibilidad también diferencia a los proveedores: ITOCHU se compromete a la neutralidad de carbono en 2040 y prueba mezclas de biocombustible en los servicios de enlace intra-Asia.

Las fusiones y asociaciones aceleran la escala. La adquisición de Schenker por parte de DSV por EUR 14,3 mil millones (USD 14,9 mil millones) duplica su huella global, añadiendo activos cruciales de CFS en Asia y cerca de 160.000 empleados en 90 países. Los transportistas asiáticos Sinotrans y TS Lines lanzan un servicio a México, ampliando las opciones de enrutamiento LCL e intensificando la competencia de márgenes en las rutas transpacíficas. Queda espacio en blanco en la consolidación de grado farmacéutico y electrónica de alto valor, donde la capacidad de CFS cualificada es insuficiente, ofreciendo espacio para participantes de nicho.

Líderes de la Industria de Carga Consolidada Menor al Contenedor Completo (LCL) de Asia-Pacífico

ECU Worldwide (Part of All Cargo Logistics)

Shipco

Vanguard Logistics

Rhenus Logistics

Kuehne + Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DHL Group anunció un gasto de EUR 500 millones (USD 520 millones) en Asia-Pacífico para la expansión de la logística de ciencias de la vida, añadiendo centros certificados con Buenas Prácticas de Distribución (GDP) y capacidad refrigerada.

- Abril de 2025: DSV completó la adquisición de Schenker por EUR 14,3 mil millones (USD 14,9 mil millones), con el objetivo de lograr DKK 9 mil millones (USD 1,3 mil millones) en ahorros anuales para 2028.

- Marzo de 2025: Sinotrans Container Lines y TS Lines introdujeron un servicio Asia–México a partir de abril de 2025 en respuesta a los USD 90 mil millones de exportaciones chinas a México en 2024.

- Febrero de 2024: Maersk designó a Shanghái como su puerta de entrada global de LCL, abriendo más de 200 rutas directas y profundizando la capacidad de consolidación.

Alcance del Informe del Mercado de Carga Consolidada Menor al Contenedor Completo (LCL) de Asia-Pacífico

LCL significa carga menor al contenedor completo. Hace referencia a las circunstancias en que la carga tiene volúmenes o dimensiones modestos que no requieren el volumen completo de un contenedor. El embarcador puede optar por el LCL, que combina su envío con otras cargas más pequeñas en este ejemplo. Un contenedor consolidado es aquel en el que se fusionan numerosas mercancías más pequeñas para ser enviadas en el mismo contenedor. El informe abarca un análisis de fondo completo del Mercado de Carga Consolidada Menor al Contenedor Completo (LCL) de Asia-Pacífico, incluida la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, y el impacto del COVID-19.

El mercado de carga consolidada menor al contenedor completo (LCL) de Asia-Pacífico está segmentado por destino (doméstico e internacional), usuario final (manufactura, comercio minorista [incluido el comercio electrónico], salud y productos farmacéuticos, agricultura y otros usuarios finales) y país (Australia, China, India, Indonesia, Japón, Malasia, Tailandia, Vietnam y otros países de Asia-Pacífico).

El informe ofrece el tamaño del mercado y los valores de pronóstico (USD) para todos los segmentos anteriores.

| Servicios de Consolidación |

| Desconsolidación y Distribución |

| Doméstico |

| Internacional |

| Agencia de Carga |

| NVOCCs |

| Manufactura y Automotriz |

| Comercio Minorista y Comercio Electrónico |

| Salud y Productos Farmacéuticos |

| Agricultura y Silvicultura |

| Otros Usuarios Finales |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Tailandia |

| Vietnam |

| Australia |

| Resto de Asia-Pacífico |

| Por Tipo de Servicio | Servicios de Consolidación |

| Desconsolidación y Distribución | |

| Por Destino | Doméstico |

| Internacional | |

| Por Naturaleza del Negocio | Agencia de Carga |

| NVOCCs | |

| Por Usuario Final | Manufactura y Automotriz |

| Comercio Minorista y Comercio Electrónico | |

| Salud y Productos Farmacéuticos | |

| Agricultura y Silvicultura | |

| Otros Usuarios Finales | |

| Por País | China |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Tailandia | |

| Vietnam | |

| Australia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de Carga Consolidada Menor al Contenedor Completo de Asia-Pacífico en 2026?

Es de USD 47,44 mil millones.

¿A qué ritmo se espera que crezca la demanda regional de LCL hasta 2031?

La tasa de crecimiento anual compuesto prevista es del 6,92%.

¿Qué tipo de servicio domina actualmente los ingresos regionales?

Los servicios de consolidación representan el 64,45% del valor de 2025.

¿Qué segmento de usuario final está creciendo más rápidamente?

Se proyecta que la salud y los productos farmacéuticos se expandan a una CAGR del 6,05% hasta 2031.

¿Por qué las pymes están trasladando sus envíos del flete aéreo al LCL?

El LCL puede reducir los costos de flete hasta en un 80% en rutas no urgentes, manteniendo al mismo tiempo tiempos de tránsito satisfactorios.

Última actualización de la página el: