Tamaño y participación del mercado de transporte de carga por carretera de la ASEAN

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

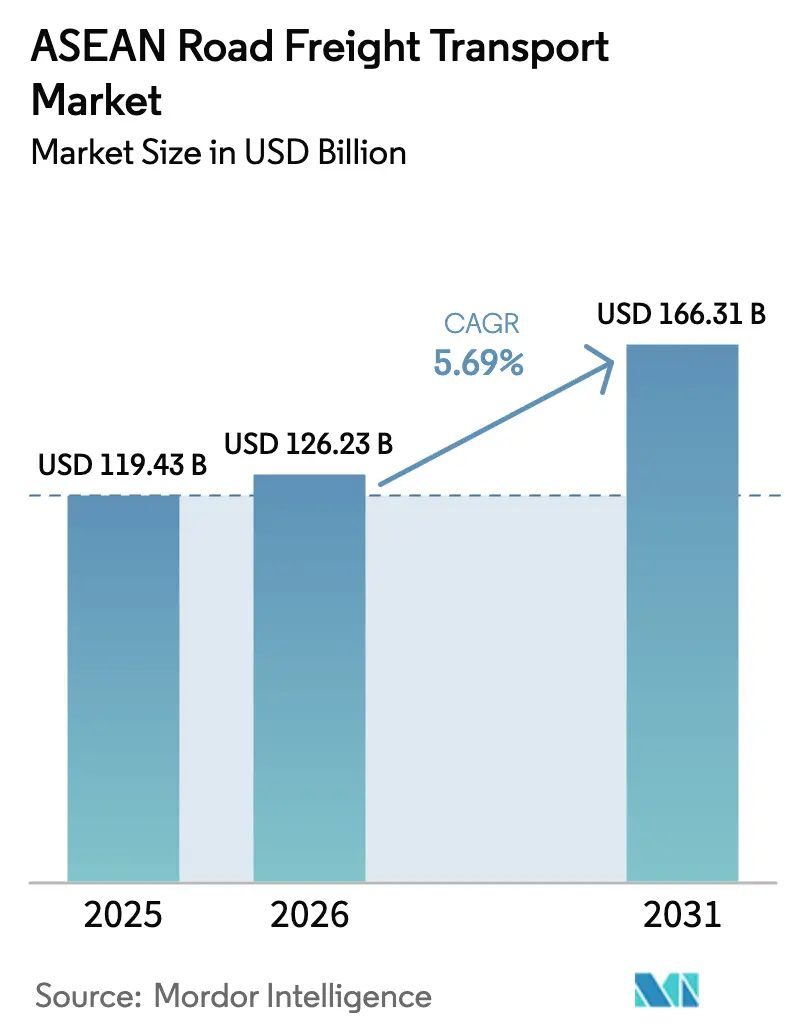

| Tamaño del mercado en el año base (2025) | 119.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 126.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 166.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transporte de carga por carretera de la ASEAN por Mordor Intelligence

El tamaño del mercado de transporte de carga por carretera de la ASEAN fue valorado en USD 119,43 mil millones en 2025 y se estima que crecerá desde USD 126,23 mil millones en 2026 hasta alcanzar USD 166,31 mil millones en 2031, a una CAGR del 5,69% durante el período de pronóstico (2026-2031). La boyante inversión transfronteriza, los crecientes volúmenes de pedidos del comercio electrónico y las mejoras viales multimillonarias están reforzando el impulso del mercado de transporte de carga por carretera de la ASEAN. Los fabricantes que desvían la producción de China están inyectando flujos constantes de carga hacia Vietnam, Tailandia e Indonesia, mientras que las ventanillas electrónicas de aduanas y el Sistema de Tránsito Aduanero de la ASEAN (ACTS) reducen los tiempos de despacho. Los operadores que adoptan plataformas de telemática y optimización de rutas están aprovechando mejor su flota existente, y el capital que fluye hacia el transporte refrigerado, camiones de combustible alternativo y redes LTL de distribución concentrada señala un giro hacia nichos de mayor margen. Sin embargo, la persistente escasez de conductores, las fluctuaciones en los precios del combustible y los regímenes de permisos basados en cuotas continúan presionando a las flotas más pequeñas que carecen de poder de fijación de precios o capacidad de cobertura.

Conclusiones clave del informe

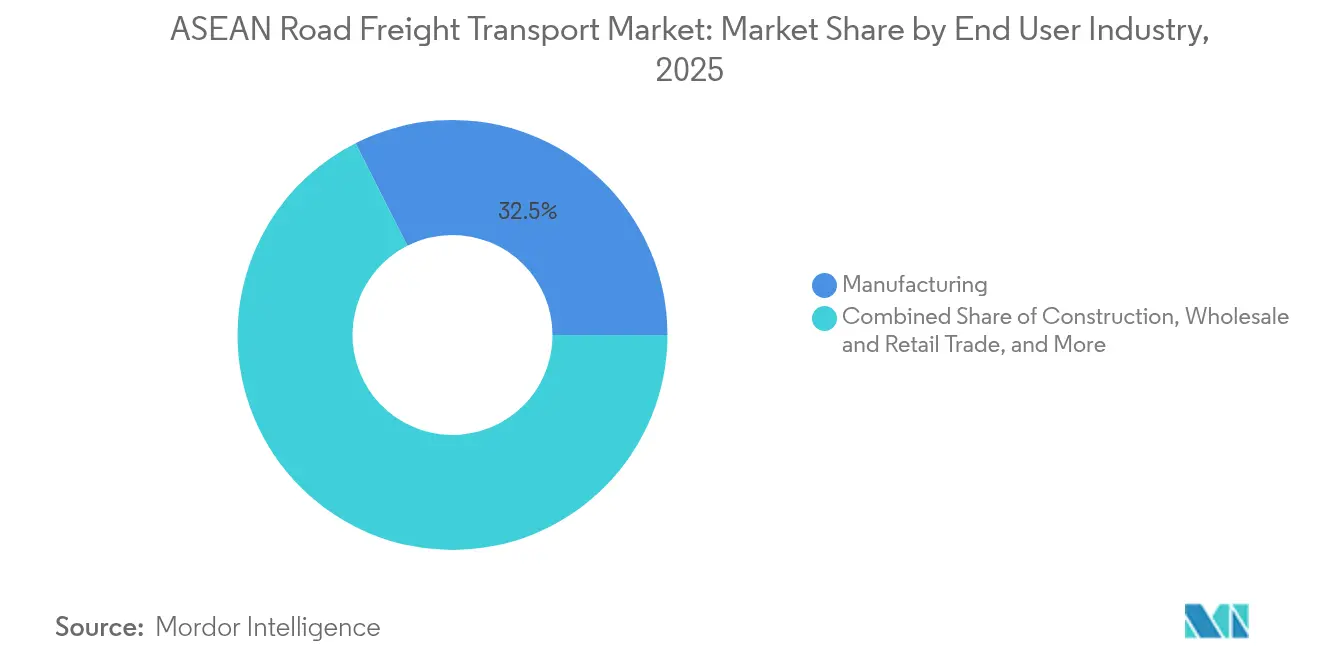

- Por industria de usuario final, la manufactura lideró con el 32,45% de la participación del mercado de transporte de carga por carretera de la ASEAN en 2025, mientras que el comercio mayorista y minorista avanza a la CAGR más rápida del 6,65% entre 2026-2031.

- Por destino, el flete doméstico representó el 64,02% del tamaño del mercado de transporte de carga por carretera de la ASEAN en 2025, pero los flujos internacionales crecen a una CAGR del 6,78% entre 2026-2031.

- Por especificación de carga por camión, la carga de camión completo (FTL) mantuvo el 80,42% de la participación en ingresos en 2025, mientras que la carga de menos de camión completo (LTL) se expande a la mayor velocidad con una CAGR del 6,52% entre 2026-2031.

- Por contenerización, la carga no contenerizada dominó el 85,12% de la participación en ingresos en 2025, en contraste con los volúmenes contenerizados que crecen a una CAGR del 5,98% entre 2026-2031.

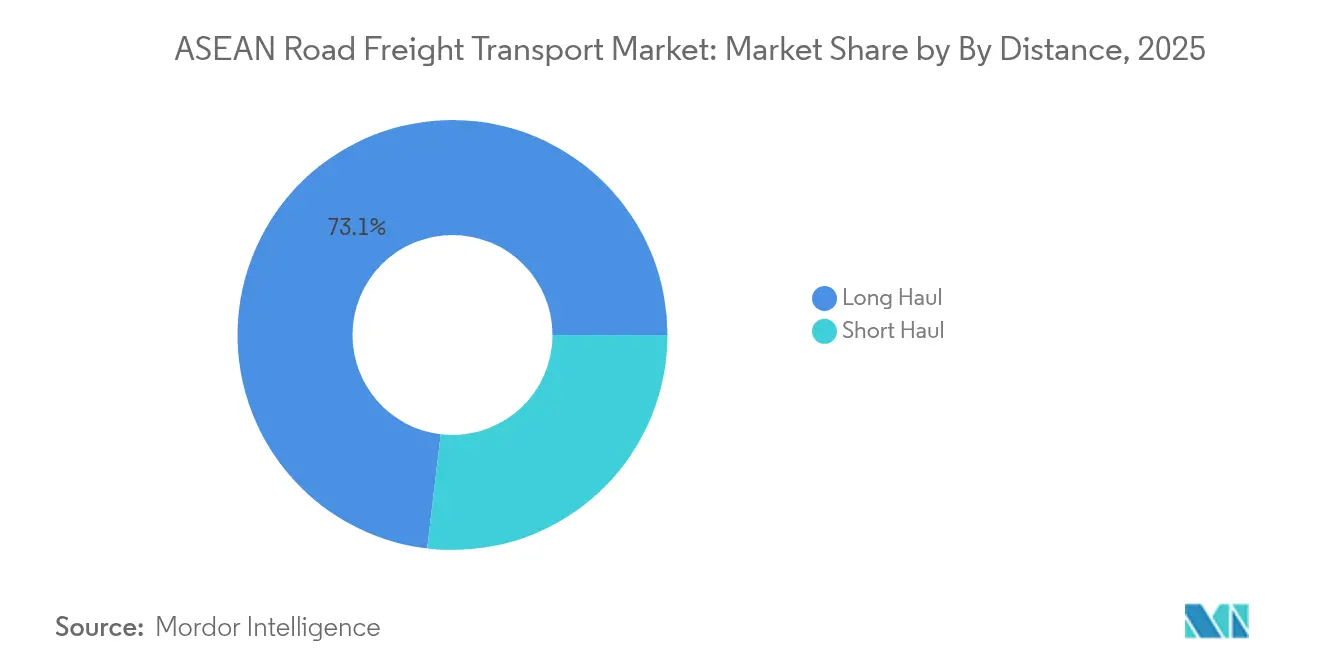

- Por distancia, la larga distancia capturó el 73,10% de la participación en ingresos en 2025 y también lidera el crecimiento con una CAGR del 6,12% entre 2026-2031.

- Por configuración de mercancías, las mercancías sólidas representaron el 64,06% de la participación en ingresos en 2025, mientras que las mercancías fluidas avanzan a una CAGR del 6,10% entre 2026-2031.

- Por control de temperatura, los envíos sin control de temperatura ocuparon el 93,98% de la participación en ingresos en 2025, aunque el flete con control de temperatura se acelera a una CAGR del 6,35% entre 2026-2031.

- Por país, Indonesia lideró con el 44,62% de la participación en ingresos en 2025, mientras que Vietnam registrará la CAGR más rápida del 6,14% entre 2026-2031 a medida que la manufactura impulsada por la IED escala.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de transporte de carga por carretera de la ASEAN

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de volumen en última milla y LTL impulsado por el comercio electrónico | +1.2% | Indonesia, Tailandia, Malasia | Corto plazo (≤ 2 años) |

| Diversificación regional de la cadena de suministro de China hacia la ASEAN | +1.8% | Vietnam, Tailandia, Malasia | Mediano plazo (2-4 años) |

| Expansión de infraestructura (ACTS, corredores habilitados por RCEP) | +0.9% | Corredores transfronterizos, Corredor Económico Oriental de Tailandia | Largo plazo (≥ 4 años) |

| Adopción creciente de plataformas de telemática de flota y optimización de rutas | +1.1% | Singapur, centros urbanos de Malasia | Mediano plazo (2-4 años) |

| Pilotos de camiones eléctricos y de combustible alternativo mejoran el costo total de propiedad (TCO) después de 2025 | +0.7% | Tailandia, Indonesia | Largo plazo (≥ 4 años) |

| Auge de la cadena de frío para vacunas y exportaciones de alimentos halal | +0.8% | Centro halal de Malasia, toda la región | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de volumen en última milla y LTL impulsado por el comercio electrónico

Las plataformas de mercado masivo en Indonesia, Tailandia y Malasia registran millones de compras diarias que reducen los tamaños de envío incluso cuando aumenta la frecuencia. Las redes LTL de distribución concentrada se han vuelto indispensables para cumplir con los compromisos de entrega en el mismo día en Yakarta, Bangkok y Kuala Lumpur, y los brazos logísticos propietarios proliferan a medida que los mercados priorizan el control de las entregas. Las calles urbanas congestionadas han aumentado el valor del despacho optimizado por rutas, y la penetración del comercio electrónico rural aún se encuentra en sus primeras etapas a medida que las billeteras móviles se expanden más allá de los núcleos urbanos[1]Sea Limited, "Informe anual 2024 – Estadísticas de comercio electrónico del sudeste asiático", sea.com.

Diversificación regional de la cadena de suministro de China hacia la ASEAN

Las estrategias "China+1" redirigieron considerables flujos de IED hacia Vietnam, Tailandia y Malasia durante 2024, generando nuevos corredores para electrónica, autopartes y textiles. Los bienes intermedios ahora circulan entre múltiples plantas de la ASEAN antes del ensamblaje final, amplificando la demanda de transporte transfronterizo. La intensidad de la cadena de frío aumenta para los componentes de baterías y la electrónica de precisión, y el alivio arancelario del RCEP amplifica los volúmenes a pesar de las divergencias no resueltas en los límites de carga por eje y las cuotas de permisos.

Expansión de infraestructura (ACTS, corredores habilitados por RCEP)

El Corredor Económico Oriental de Tailandia, la autopista Norte-Sur de Vietnam y la Ventanilla Única Nacional de Indonesia están acelerando la velocidad de la carga. Las garantías del ACTS permiten a los camiones transitar por múltiples fronteras sin inspecciones de carga, reduciendo los tiempos puerta a puerta en casi dos días en determinados corredores. Sin embargo, los límites de cuota en los permisos tailandés-malasios y Vietnam-Camboya aún requieren costosas paradas de transbordo[2]Autoridad de Transporte Terrestre de Singapur, "Sistemas de transporte inteligente", lta.gov.sg.

Adopción creciente de plataformas de telemática de flota y optimización de rutas

La red de tráfico controlada por inteligencia artificial de Singapur reduce el tiempo inactivo, acorta las ventanas de entrega y establece un modelo para los países vecinos. Las flotas de Malasia e Indonesia ahora rastrean el estado de los vehículos, automatizan la prueba de entrega y programan el mantenimiento predictivo, elevando el tiempo de actividad del equipo y reduciendo el consumo de combustible. La telemática basada en suscripción reduce la barrera de entrada, permitiendo a los transportistas pequeños y medianos unirse a la transición digital[3]Junta de Inversiones de Tailandia, "Desarrollo del Corredor Económico Oriental", boi.go.th.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de conductores y escalada de costos laborales | -0.6% | Tailandia, Malasia | Corto plazo (≤ 2 años) |

| Volatilidad del precio del combustible | -0.4% | Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Cuotas de licencias/permisos transfronterizos a pesar del ACTS | -0.5% | Tailandia-Malasia, Vietnam-Camboya | Mediano plazo (2-4 años) |

| El peaje por congestión urbana eleva los costos de entrega | -0.3% | Yakarta, Bangkok, Manila | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de conductores y escalada de costos laborales

Una fuerza laboral envejecida, la competencia de los mensajeros de la economía colaborativa y los exigentes horarios de trabajo dejan muchos asientos vacíos en Tailandia y Malasia. Las ofertas salariales aumentaron drásticamente en 2024, y las tarifas de flete al contado se dispararon durante el Año Nuevo Lunar y el Ramadán cuando los camiones permanecían inactivos por falta de conductores. Los reclutadores japoneses que contratan conductores de la ASEAN bajo acuerdos bilaterales erosionan aún más la disponibilidad local, mientras que la automatización y la tecnología de maniobras en patios ofrecen solo un alivio parcial[4]Organización Internacional del Trabajo, "Análisis del mercado laboral del Sudeste Asiático", ilo.org.

Volatilidad del precio del combustible

La reducción del subsidio al diésel de Indonesia y la racionalización progresiva de Malasia inflaron los precios en surtidor en dos dígitos en 2025, elevando los ratios de costos operativos por encima de las normas históricas. Las grandes flotas protegen los márgenes con contratos de compra masiva, pero los pequeños transportistas sin líneas de crédito a menudo capitularon o vendieron activos, empujando el mercado de transporte de carga por carretera de la ASEAN hacia la consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: la manufactura impulsa la intensidad del flete

La manufactura representó el 32,45% de la participación del mercado de transporte de carga por carretera de la ASEAN en 2025 y continúa siendo el ancla de los volúmenes regionales a medida que los clústeres de electrónica, automotriz y textiles se multiplican en Vietnam, Tailandia e Indonesia. El comercio mayorista y minorista avanza a una CAGR del 6,65% entre 2026-2031, lo que refleja patrones de cumplimiento omnicanal y tamaños de envío fragmentados que favorecen los centros de consolidación y las rutas urbanas densas en paquetes. La agricultura, la pesca y la silvicultura proporcionan cargas constantes de aceite de palma, caucho y arroz, mientras que las cargas de construcción aumentan respaldadas por presupuestos de obras públicas récord en Tailandia y Vietnam. Los envíos de petróleo, gas, minería y canteras dependen de cisternas especializadas y transportistas a granel que exigen tarifas premium debido a los requisitos de materiales peligrosos.

El mercado de transporte de carga por carretera de la ASEAN gana resiliencia gracias a las cadenas de suministro de múltiples etapas del segmento manufacturero, donde los subconjuntos electrónicos cruzan la región antes de la integración final. Las zonas industriales de Vietnam han atraído a especialistas en logística japoneses y coreanos que operan remolques de alto cubicaje con telemetría integrada para servir a las fábricas justo a tiempo. Mientras tanto, las exportaciones de aceite de palma y caucho mantienen ocupados a los transportistas agrícolas durante todo el año, y los incipientes equipos de energía renovable —secciones de torres eólicas, gabinetes de baterías y paneles solares— añaden carga de gran dimensión a la mezcla.

Por destino: el flete doméstico domina los volúmenes

Los movimientos domésticos representaron el 64,02% del tamaño del mercado de transporte de carga por carretera de la ASEAN en 2025, ya que el archipiélago de Indonesia, la economía multi-centro de Tailandia y la división peninsular-Borneo de Malasia requieren un extenso transporte interno. Las rutas internacionales se amplían más rápidamente a una CAGR del 6,78% entre 2026-2031 a medida que el RCEP reduce la burocracia y el comercio "China+1" crea nuevos corredores de bienes intermedios. El Corredor Económico Oriental de Tailandia, por ejemplo, canaliza componentes desde el puerto de Laem Chabang hacia las fronteras terrestres antes de que se dirijan a Vietnam para su acabado.

La intensidad doméstica proviene de la distribución de bienes de primera necesidad, la entrega de última milla del comercio electrónico y el reposicionamiento de materias primas entre islas y provincias alejadas. La aceleración internacional es más notoria en los corredores Vietnam-Tailandia y Malasia-Singapur, aunque los límites de carga por eje y las cuotas de permisos aún complican los cruces fronterizos.

Por especificación de carga por camión: FTL mantiene el dominio en medio del auge de LTL

La carga de camión completo (FTL) mantuvo el 80,42% de la participación del mercado de transporte de carga por carretera de la ASEAN en 2025, beneficiándose de las materias primas a granel, los insumos directos de fábrica y los reabastecimientos de grandes cadenas minoristas. Los volúmenes de carga de menos de camión completo (LTL), aunque menores, avanzan a una CAGR del 6,52% entre 2026-2031 a medida que los clientes urbanos demandan entregas rápidas de pequeños lotes. Los transportistas japoneses y las empresas locales emergentes están aunando inversiones en terminales de cross-docking y aplicaciones de reserva en la nube para monetizar el flujo de paquetes fragmentados.

La solidez del FTL descansa en ciclos de fábrica predecibles y cadenas de productos básicos para carbón, petróleo y derivados del aceite de palma, que recompensan la capacidad dedicada y ofrecen economías de escala. El potencial del LTL está vinculado al enrutamiento dinámico habilitado por tecnología, que asigna espacio en el vehículo en tiempo real, elevando las tasas de llenado del vehículo y reduciendo el costo por entrega.

Por contenerización: el flete no contenerizado lidera los volúmenes

El tráfico no contenerizado representó el 85,12% del tamaño del mercado de transporte de carga por carretera de la ASEAN en 2025, porque el aceite de palma, el caucho, el carbón y el petróleo dominan la canasta de exportación. La carga contenerizada, impulsada por las líneas de ensamblaje de electrónica y bienes de consumo, crece a una CAGR del 5,98% entre 2026-2031 a medida que los cargadores favorecen el manejo estandarizado y las transferencias modales sencillas.

Las cisternas a granel, los camiones volquete y las plataformas planas dominan el segmento no contenerizado, mientras que el transporte interior de contenedores gana velocidad gracias a los sistemas de ventanilla única digital que reducen los tiempos de permanencia en aduanas. La nueva autopista Norte-Sur de Vietnam ofrece carriles de carga dedicados compatibles con contenedores de alto cubicaje, alentando a los fabricantes a cambiar del envío a granel a los flujos contenerizados.

Por distancia: la larga distancia domina en medio de las ganancias de infraestructura

Los servicios de larga distancia aseguraron el 73,10% de la participación del mercado de transporte de carga por carretera de la ASEAN en 2025 y superaron a la corta distancia con una CAGR del 6,12% entre 2026-2031, porque los productores, puertos y centros de consumo a menudo están separados por cientos de kilómetros. Las extensiones de carreteras nacionales en Vietnam, Indonesia y Tailandia reducen los tiempos de transporte por carretera y favorecen los despachos consolidados de largo recorrido. La corta distancia aún prospera en la última milla del comercio electrónico, pero pierde eficiencias de costo ante el creciente cobro de cargos por congestión en Yakarta y Bangkok.

Las distancias entre islas en Indonesia, la logística de la península a Borneo en Malasia y las rutas de travesía continental en Vietnam definen la viabilidad de la larga distancia. La mejora de la conectividad de puentes y calzadas está integrando aún más las zonas económicas previamente desarticuladas.

Por configuración de mercancías: las mercancías sólidas lideran en medio del crecimiento de las fluidas

Las mercancías sólidas representaron el 64,06% de la participación del mercado de transporte de carga por carretera de la ASEAN en 2025, gracias a la electrónica, los textiles y los productos de consumo. La carga fluida —combustible, productos químicos, aceites comestibles— registra una CAGR más rápida del 6,10% entre 2026-2031 a medida que las expansiones de refinerías en Indonesia y los clústeres químicos en Malasia y Tailandia amplían la demanda de flete líquido.

Los transportistas de mercancías sólidas están invirtiendo en remolques de alto cubicaje y cortina lateral para electrónica frágil y bienes de consumo de rápida rotación, mientras que los especialistas en carga fluida adaptan cisternas de acero inoxidable con controles de temperatura y protección contra desbordamiento para cumplir con mandatos de seguridad más estrictos.

Por control de temperatura: el flete a temperatura ambiente domina el crecimiento de la cadena de frío

Los envíos sin control de temperatura representaron el 93,98% de los volúmenes en 2025, porque la mayor parte de la carga manufacturada y de productos básicos viaja sin restricciones térmicas. Las cargas refrigeradas, que se expanden a una CAGR del 6,35% entre 2026-2031, están creciendo gracias a la distribución de vacunas, las exportaciones de carne y los alimentos con certificación halal. La Puerta de Enlace de Kuala Lumpur de DHL cuadruplicó la capacidad de procesamiento en 2024, otorgando a la red un ancla estratégica de cadena de frío en la ASEAN.

Las flotas con control de temperatura integran registradores de datos basados en telemática para alertas en vivo, lo que les permite garantizar rangos conformes con las Prácticas de Distribución Correctas (GDP) en palés de biofármacos y mariscos congelados. Los costos de cumplimiento son altos, lo que empuja a los operadores más pequeños a arrendar capacidad de sus pares con activos intensivos.

Análisis geográfico

Indonesia capturó el 44,62% de la participación del mercado de transporte de carga por carretera de la ASEAN en 2025, respaldada por su economía de USD 1,4 billones y su gran base de consumidores. Las ventanillas electrónicas de aduanas han reducido el despacho promedio en un 30%, aunque las reformas al subsidio del diésel elevan los costos por kilómetro. El tráfico de días de semana en Yakarta reduce la velocidad promedio de entrega por debajo de 20 km/h, obligando a los transportistas a reprogramar despachos fuera de las horas pico.

Vietnam avanza a la CAGR más alta del 6,14% entre 2026-2031 a medida que los fabricantes extranjeros invierten en parques industriales alrededor de Ciudad Ho Chi Minh, Hai Phong y Da Nang. La próxima finalización de la autopista Norte-Sur conecta estos clústeres, y los especialistas en logística de terceros japoneses han asegurado concesiones de almacenamiento a largo plazo para atender a los exportadores de electrónica y prendas de vestir. Las cuotas de permisos con Camboya aún ralentizan el transporte transfronterizo, añadiendo costos de transbordo.

Tailandia se beneficia del plan maestro del Corredor Económico Oriental de USD 45 mil millones, que agrupa puertos de aguas profundas, ferrocarril de doble vía y autopistas mejoradas en una red de carga integrada. Sin embargo, la escasez de conductores sigue siendo aguda, con cambios demográficos que redujeron la emisión de nuevas licencias en casi un 10% en 2024. Malasia y el resto de la ASEAN mantienen un crecimiento de medianos dígitos respaldado por el aceite de palma, los petroquímicos y el creciente comercio electrónico doméstico. Las restricciones basadas en cuotas sobre los camiones Malasia-Tailandia moderan la optimización de los corredores, pero las garantías digitales del ACTS señalan una mejora gradual.

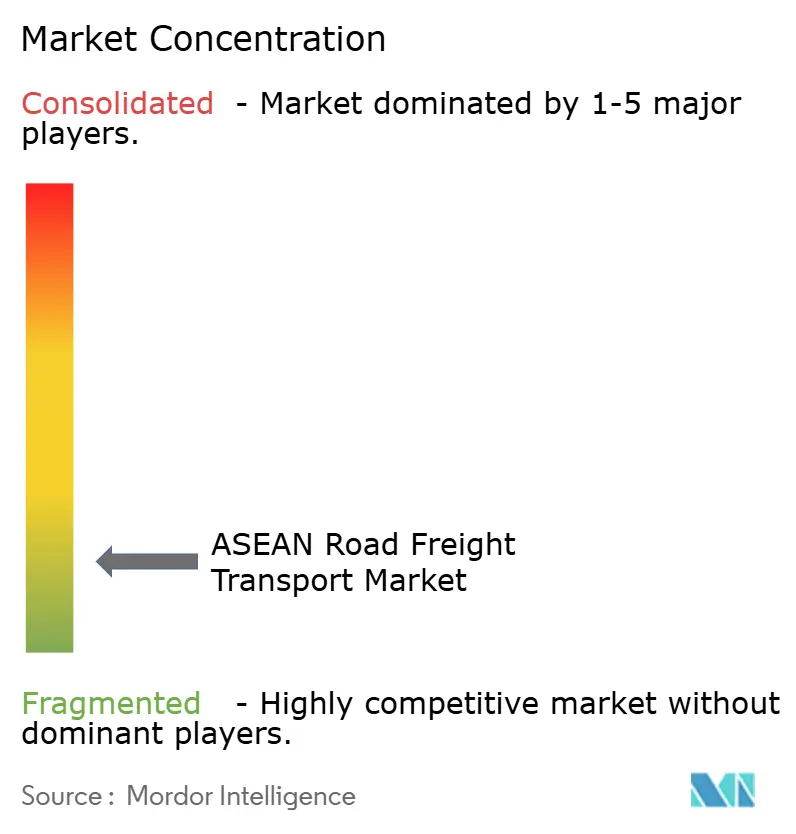

Panorama competitivo

El mercado de transporte de carga por carretera de la ASEAN sigue fragmentado: los campeones nacionales, los especialistas regionales y los integradores globales compiten por la participación de la cartera sin que ningún actor controle ingresos de dos dígitos. La adquisición de DB Schenker por parte de DSV por USD 15,8 mil millones en abril de 2025 creó la empresa de logística más grande del mundo y elevó su presencia en la ASEAN a través de depósitos y camiones heredados. La adopción de tecnología es un diferenciador clave: las flotas singapurenses impulsadas por enrutamiento de inteligencia artificial obtuvieron ventajas mensurables en CO₂ y costos, lo que llevó a los rivales malasios a licenciar plataformas similares.

La integración vertical está ganando impulso. DHL invirtió USD 69 millones en una nueva Puerta de Enlace de Kuala Lumpur para asegurar los márgenes de la cadena de frío, mientras que CJ Logistics destinó pilotos de camiones de hidrógeno y escalado de automatización para su filial tailandesa. Mientras tanto, las empresas conjuntas japonesas-vietnamitas persiguen las brechas de LTL importando flujos de trabajo de consolidación perfeccionados en Tokio. Las empresas más pequeñas luchan por financiar la telemática, las flotas de combustible alternativo y las actualizaciones de ISO 9001, acelerando la dinámica de comprar o desaparecer.

El cumplimiento normativo se está convirtiendo en un foso estratégico. Los cargadores farmacéuticos insisten en el transporte con certificación GDP, y los exportadores de alimentos con certificación halal exigen una manipulación conforme con la Sharia, reduciendo el campo a los operadores con sistemas de calidad documentados. Los mandatos de divulgación de carbono de los minoristas globales también recompensan a los transportistas que miden e informan de manera confiable las emisiones de Alcance 1.

Líderes de la industria de transporte de carga por carretera de la ASEAN

DHL Group

SF Express (KEX-SF)

CJ Logistics Corporation

DSV A/S

Tiong Nam Logistics Holdings Bhd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: DSV completó su adquisición de DB Schenker por EUR 14,3 mil millones (USD 15,8 mil millones), creando un líder logístico con ingresos de USD 47,3 mil millones y 160.000 empleados en todo el mundo.

- Diciembre de 2024: Yusen Logistics Thailand desplegó una flota de camiones eléctricos a batería e instaló infraestructura de carga dedicada en su almacén de Chonburi en busca de reducciones de emisiones para 2030.

- Diciembre de 2024: CJ Logistics priorizó la automatización, la expansión de la red en el Sudeste Asiático mediante alianzas locales y los pilotos de camiones de hidrógeno en su plan operativo de 2025.

- Octubre de 2024: DHL inauguró una Puerta de Enlace de Kuala Lumpur de USD 69 millones en el KLIA, cuadruplicando la capacidad de procesamiento de paquetes y reforzando la columna vertebral de la cadena de frío de la región.

Alcance del informe del mercado de transporte de carga por carretera de la ASEAN

Agricultura, pesca y silvicultura, construcción, manufactura, petróleo y gas, minería y canteras, comercio mayorista y minorista, otros están cubiertos como segmentos por industria de usuario final. Doméstico, internacional están cubiertos como segmentos por destino. Carga de camión completo (FTL), carga de menos de camión completo (LTL) están cubiertos como segmentos por especificación de carga por camión. Contenerizado, no contenerizado están cubiertos como segmentos por contenerización. Larga distancia, corta distancia están cubiertos como segmentos por distancia. Mercancías fluidas, mercancías sólidas están cubiertos como segmentos por configuración de mercancías. Sin control de temperatura, con control de temperatura están cubiertos como segmentos por control de temperatura. Indonesia, Malasia, Tailandia, Vietnam están cubiertos como segmentos por país.| Agricultura, pesca y silvicultura |

| Construcción |

| Manufactura |

| Petróleo y gas, minería y canteras |

| Comercio mayorista y minorista |

| Otros |

| Doméstico |

| Internacional |

| Carga de camión completo (FTL) |

| Carga de menos de camión completo (LTL) |

| Contenerizado |

| No contenerizado |

| Larga distancia |

| Corta distancia |

| Mercancías fluidas |

| Mercancías sólidas |

| Sin control de temperatura |

| Con control de temperatura |

| Indonesia |

| Malasia |

| Tailandia |

| Vietnam |

| Resto de la ASEAN |

| Industria de usuario final | Agricultura, pesca y silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y gas, minería y canteras | |

| Comercio mayorista y minorista | |

| Otros | |

| Destino | Doméstico |

| Internacional | |

| Especificación de carga por camión | Carga de camión completo (FTL) |

| Carga de menos de camión completo (LTL) | |

| Contenerización | Contenerizado |

| No contenerizado | |

| Distancia | Larga distancia |

| Corta distancia | |

| Configuración de mercancías | Mercancías fluidas |

| Mercancías sólidas | |

| Control de temperatura | Sin control de temperatura |

| Con control de temperatura | |

| País | Indonesia |

| Malasia | |

| Tailandia | |

| Vietnam | |

| Resto de la ASEAN |

Definición de mercado

- Agricultura, pesca y silvicultura (AFF) - Este segmento de industria de usuario final captura el gasto en logística externa (subcontratada) incurrido por los actores de la industria AFF en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la cosecha de madera, la pesca de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas. Aquí, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manejo, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hacia los productores, y el flujo fluido de productos (cosechas, bienes agroalimentarios) hacia los distribuidores/consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto en logística externa (subcontratada) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructura, obras de ingeniería, subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción manteniendo el inventario de materias primas y equipos, suministros de tiempo crítico y prestando otros servicios de valor añadido para una gestión eficaz del proyecto.

- Transporte de carga por carretera contenerizado - El segmento captura el gasto en logística externa (subcontratada) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de carga de camión completo (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único cargador (ii) tomados directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden transporte de correo masivo en camión (iv) que comprenden tanto servicios de transporte en contenedor (carga completa de contenedor, FCL)/sin contenedor (v) que comprenden bienes que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden cisternas de líquidos a granel (vii) que implican transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de flete y logística.

- Tendencias de exportación y tendencias de importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, el valor total del comercio, los principales productos básicos/grupos de productos básicos y los principales socios comerciales, para la geografía estudiada (país o región según el alcance del informe) han sido analizados junto con el impacto de las principales inversiones en infraestructura comercial/logística y el entorno regulatorio.

- Mercancías fluidas - El segmento captura el gasto en logística externa (subcontratada) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) productos químicos/mercancías peligrosas (por ejemplo, ácidos) (ii) agua (potable así como residual) (iii) petróleo y gas (upstream así como downstream como gasolina, combustible, petróleo crudo o propano), (iv) líquidos a granel de grado alimentario (como leche o jugo), (v) caucho, (vi) productos agroquímicos, entre otros. Estas mercancías generalmente se transportan mediante camiones cisterna.

- Precio del combustible - Los picos en los precios del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en los precios del combustible han sido estudiadas durante el período de revisión y presentadas junto con las causas e impactos en el mercado.

- Transporte de carga por carretera de camión completo (FTL) - El segmento captura el gasto en logística externa (subcontratada) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de carga de camión completo (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único cargador (ii) tomados directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden transporte de correo masivo en camión (iv) que comprenden tanto servicios de transporte en contenedor (carga completa de contenedor, FCL)/sin contenedor (v) que comprenden bienes que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden cisternas de líquidos a granel (vii) que implican transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de flete y logística.

- Distribución del PIB por actividad económica - El Producto Interno Bruto nominal y su distribución entre los principales sectores económicos en la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Como el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto/tablas de oferta-utilización para analizar los principales sectores que potencialmente contribuyen a la demanda logística.

- Crecimiento del PIB por actividad económica - El crecimiento del Producto Interno Bruto nominal entre los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - Las variaciones tanto en la Inflación de Precios al Por Mayor (variación interanual del índice de precios del productor) como en la Inflación de Precios al Consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, por ejemplo, precio de neumáticos, salarios y beneficios de conductores, precios de energía/combustible, costos de mantenimiento, cargos de peaje, alquileres de almacén, corretaje aduanero, tarifas de expedición, tarifas de mensajería, etc., impactando así el mercado general de flete y logística.

- Tendencias clave de la industria - La sección del informe denominada "Tendencias clave de la industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series de tiempo o los puntos de datos más recientes disponibles) junto con el análisis del parámetro en forma de comentario conciso relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos estratégicos clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) acuerdos (2) expansiones (3) reestructuración financiera (4) fusiones y adquisiciones (5) asociaciones y (6) innovaciones de productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido preseleccionados, sus MEK han sido estudiados y presentados en esta sección.

- Transporte de carga por carretera de menos de camión completo (LTL) - El segmento captura el gasto en logística externa (subcontratada) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de carga de menos de camión completo (LTL). El transporte de carga por carretera LTL se caracteriza como múltiples envíos combinados en un solo camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de cargas inferiores a un camión completo, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios cargadores, en un solo camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para su entrega (iv) envío de menos de contenedor completo (LCL)/envío grupaje en caso de servicios de transporte en camión. Las actividades en alcance incluyen (i) recogida local, (ii) transporte de línea y (iii) entrega local. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de flete y logística.

- Desempeño logístico - El desempeño logístico y los costos logísticos son la columna vertebral del comercio e influyen en los costos comerciales, permitiendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, servicios gubernamentales, inversiones y políticas, costos de combustible/energía, entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) ha sido analizado y presentado durante el período de revisión.

- Principales proveedores de camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), la eficiencia de combustible, las opciones de financiamiento, los costos de mantenimiento anuales, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y el comentario sobre el escenario actual del mercado y la anticipación del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto en logística externa (subcontratada) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, habilitando la entrega oportuna de productos terminados a distribuidores o clientes finales y almacenando y suministrando las materias primas a los clientes para la manufactura justo a tiempo.

- Participación modal - La participación modal del flete está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenerización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la participación modal por tonelaje (toneladas) y la participación modal por rotación de flete (tonelada-km) difieren según la distancia promedio de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución del flete transportado por modo de transporte (toneladas así como tonelada-km), para el año base del estudio.

- Petróleo y gas, minería y canteras - Este segmento de industria de usuario final captura el gasto en logística externa (subcontratada) incurrido por los actores de la industria extractiva en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen sólidos minerales de origen natural, como carbón y minerales; minerales líquidos, como petróleo crudo; y gases, como gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde upstream hasta downstream y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados/procesados de un lugar a otro.

- Otros usuarios finales - El segmento de otros usuarios finales captura el gasto en logística externa (subcontratada) incurrido por los servicios financieros (BFSI), bienes raíces, servicios educativos, salud y servicios profesionales (administrativos, gestión de residuos, legales, arquitectónicos, de ingeniería, diseño, consultoría, I+D científica), en el servicio de transporte de carga por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y documentos hacia/desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas, equipos), entre otros.

- Inflación de precios del productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios del productor se reporta como inflación de precios al por mayor en la tendencia de la industria "Inflación". Como el Índice de Precios al Por Mayor (IPM) capta los movimientos dinámicos de precios de la manera más integral, es ampliamente utilizado por gobiernos, bancos, industria, círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para una mejor comprensión del entorno inflacionario.

- Tendencias de precios del flete por carretera - Los precios del flete por modo de transporte (USD/tonelada-km), durante el período de revisión, se han presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la rotación de flete (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por lo tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de tonelaje de flete por carretera - El tonelaje de flete (peso de las mercancías en toneladas) manejado por modo de transporte, durante el período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, además de la distancia promedio por envío (km), el volumen de flete (tonelada-km) y el precio del flete (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de carga por carretera - La contratación de un proveedor de servicios logísticos de transporte de carga por carretera (PSL) o transportista (logística subcontratada) para el transporte de productos básicos constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) transporte por carretera de mercancías reportado por transportistas registrados en los países informantes (ii) transporte de materias primas o bienes manufacturados (sólidos así como fluidos) (iii) transporte utilizando vehículos motorizados comerciales (camiones rígidos o tractores con remolque, (iv) transporte de camión completo (FTL) o de menos de camión completo (LTL) (v) transporte contenerizado o no contenerizado (vi) transporte con o sin control de temperatura, (vii) transporte de corta o larga distancia (transporte por carretera, OTR) (viii) transporte de muebles de oficina o del hogar usados (mudanzas y embalajes), (ix) otro transporte de carga especializada (mercancías peligrosas, carga de gran dimensión) y (x) envíos de entrega de primera milla/milla intermedia/última milla subcontratados realizados por actores del transporte de carga por carretera. El alcance no incluye (i) transporte realizado por transportistas registrados en otros países (ii) mercado de entrega de comidas de última milla (iii) mercado de entrega de comestibles (iv) transporte a través de la red vial realizado/reportado por actores de mensajería, paquetería exprés y paquetería (CEP).

- Longitud de carreteras - Como la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de carreteras, la distribución de la longitud de carreteras por categoría de superficie (pavimentada vs. no pavimentada), la distribución de la longitud de carreteras por clasificación vial (autopistas vs. carreteras vs. otras carreteras) han sido analizadas y presentadas en esta tendencia de la industria.

- Ingresos por segmento - Los ingresos por segmento han sido triangulados o calculados y presentados para todos los principales actores en el mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como finanzas, cartera de servicios, plantilla de empleados, tamaño de la flota, inversiones, número de países presentes, principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasa divulgación financiera, se han utilizado bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificados a través de interacciones con la industria/expertos.

- Transporte de carga por carretera de corta distancia - El segmento captura el gasto en logística externa (subcontratada) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local por camión (menos de 100 millas). Incluye el transporte por carretera de mercancías (i) dentro de una única área administrativa y su hinterland, (ii) por camiones más pequeños y camionetas (iii) mediante servicios contenerizados así como de granel seco (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega de primera milla/última milla subcontratados realizados por actores del transporte de carga por carretera.

- PIB del sector de transporte y almacenamiento - El valor y el crecimiento del PIB del sector de transporte y almacenamiento tienen una relación directa con el tamaño del mercado de flete y logística y, por lo tanto, con el tamaño del mercado de transporte de carga por carretera. Por lo tanto, esta variable ha sido estudiada y presentada durante el período de revisión, en términos de valor (USD) y como porcentaje de participación del PIB total, en esta tendencia de la industria. Los datos están respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la industria del comercio electrónico - La mejora de la conectividad a internet y el auge en la penetración de teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal en el mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la industria manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y demanda de ambas industrias están muy interrelacionadas y son fundamentales para una cadena de suministro sin problemas. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera durante el período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Tamaño de la flota de camiones por tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuarios finales, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los disruptores del mercado, las inversiones en la fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones y la anticipación del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Costos operativos del transporte por camión - Las principales razones para medir/comparar el desempeño logístico de cualquier empresa de transporte por camión son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, la medición de los costos operativos ayuda a identificar si es necesario realizar cambios operativos y dónde hacerlos para controlar los gastos e identificar áreas de mejor desempeño. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte por camión y las variables involucradas, a saber, salarios y beneficios de conductores, precios de combustible, costos de reparaciones y mantenimiento, costos de neumáticos, etc., han sido estudiados durante el año base del estudio y presentados para la geografía estudiada (país o región según el alcance del informe).

- Comercio mayorista y minorista - Este segmento de industria de usuario final captura el gasto en logística externa (subcontratada) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros hacia y productos terminados desde las casas productoras hacia los distribuidores y finalmente hacia el cliente final, cubriendo actividades como la adquisición de materiales, transporte, cumplimiento de pedidos, almacenamiento y almacenaje, previsión de la demanda, gestión de inventario, etc.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera mediante un vehículo de motor registrado en un país, realizado en el territorio nacional de otro país. |

| Cross-docking | El cross-docking es un procedimiento logístico en el que los productos de un proveedor o planta de manufactura se distribuyen directamente a un cliente o cadena minorista con un tiempo mínimo o nulo de manejo o almacenamiento. El cross-docking tiene lugar en una terminal de distribución; generalmente consiste en camiones y puertas de muelle en dos lados (entrada y salida) con un espacio de almacenamiento mínimo. El nombre 'cross-docking' explica el proceso de recepción de productos a través de un muelle de entrada y su posterior transferencia a través del muelle hacia el muelle de transporte de salida. |

| Comercio cruzado | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo motor de carretera registrado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. |

| Mercancías peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias propensas a la combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas, Clase 9: Sustancias y artículos peligrosos varios. |

| Envío directo | El envío directo es un método de entrega de mercancías desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente solicita las mercancías al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere planificación y administración adicionales. |

| Drayage | El drayage es una forma de servicio de transporte por camión que conecta los diferentes modos de envío (intermodal), como el flete oceánico o el flete aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de drayage mueven la carga hacia y desde varios destinos, como buques portacontenedores, lotes de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Típicamente, el drayage solo transporta mercancías en distancias cortas y opera únicamente en un área metropolitana. También requiere solo un conductor en un solo turno. Pero a pesar de esto, desempeña un papel importante en el envío de larga distancia porque lleva las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de mercancías al cliente final. |

| Furgón seco | Un furgón seco es un tipo de semirremolque completamente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en caja o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas "reefer") y no pueden transportar envíos de gran dimensión (a diferencia de los remolques de plataforma plana). |

| Demanda final | La demanda final incluye todos los tipos de productos básicos (bienes así como servicios) consumidos como uso final y puede incluir consumo personal, o consumo por parte del gobierno, por empresas como inversión de capital y como exportaciones. Incluye todos los tipos de productos básicos (bienes así como servicios) consumidos como uso final y puede incluir consumo personal, o consumo por parte del gobierno, por empresas como inversión de capital y como exportaciones. |

| Camión de plataforma plana | Un camión de plataforma plana es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar mercancías pesadas, de gran dimensión, anchas y no delicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un remolque de plataforma plana. |

| Logística de entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de oferta de la ecuación oferta-demanda. |

| Demanda intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga internacional de salida | Lugar de carga de mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga internacional de entrada | Lugar de descarga de mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga fuera de medida (OOG) | La carga fuera de medida (OOG, por sus siglas en inglés) es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor 40HC. Es decir, una longitud superior a 12,05 metros, un ancho superior a 2,33 metros o una altura superior a 2,59 metros. |

| Palés | Plataforma elevada destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga parcial | Una carga parcial describe mercancías que solo llenan parcialmente un camión. En esencia, la cantidad del envío es mayor que el envío de carga de menos de camión completo (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de carga de camión completo (FTL). |

| Carretera pavimentada | Carretera con superficie de piedra triturada (macadán) con aglutinante de hidrocarburos o agentes bituminizados, con hormigón o con adoquines. |

| Logística inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa a través de la cadena de suministro o viaja 'hacia atrás' a través de la cadena de suministro. |

| Servicio de transporte de carga por carretera | La contratación de una agencia de transporte por camión para el transporte de productos básicos (materias primas o bienes manufacturados, incluidos tanto sólidos como líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de carga de camión completo o de menos de camión completo, contenerizado o no contenerizado, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo tautliner | Tautliner y curtainsider se utilizan como nombres genéricos para camiones/remolques de cortina lateral. Las cortinas están fijadas permanentemente a un carril en la parte superior y rieles/postes desmontables en la parte delantera y trasera, lo que permite que las cortinas se abran y se utilicen carretillas elevadoras a lo largo de ambos lados para una carga y descarga fácil y eficiente. Cuando se cierran para el viaje, las correas verticales de sujeción de la carga se sujetan a un carril de cuerda debajo del lecho del camión, conectando el lecho del camión y la cortina a lo largo de ambos lados. Los tensores en cualquiera de los extremos de la cortina la tensan, de ahí el nombre 'Tautliner'. Esto evita que la cortina se agite o repiquetee con el viento y también puede ayudar a retener las cargas ligeras para que no se deslicen lateralmente. |

| Transporte por contratación o remuneración | El transporte de mercancías mediante remuneración. |

| Carretera no pavimentada | Carretera con base estabilizada no revestida con piedra triturada, aglutinante de hidrocarburos o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. Se considera que la inflación es parte del precio, y el precio de venta promedio (PVP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y llamadas de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción