Tamaño y participación del mercado de transporte de carga por carretera en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

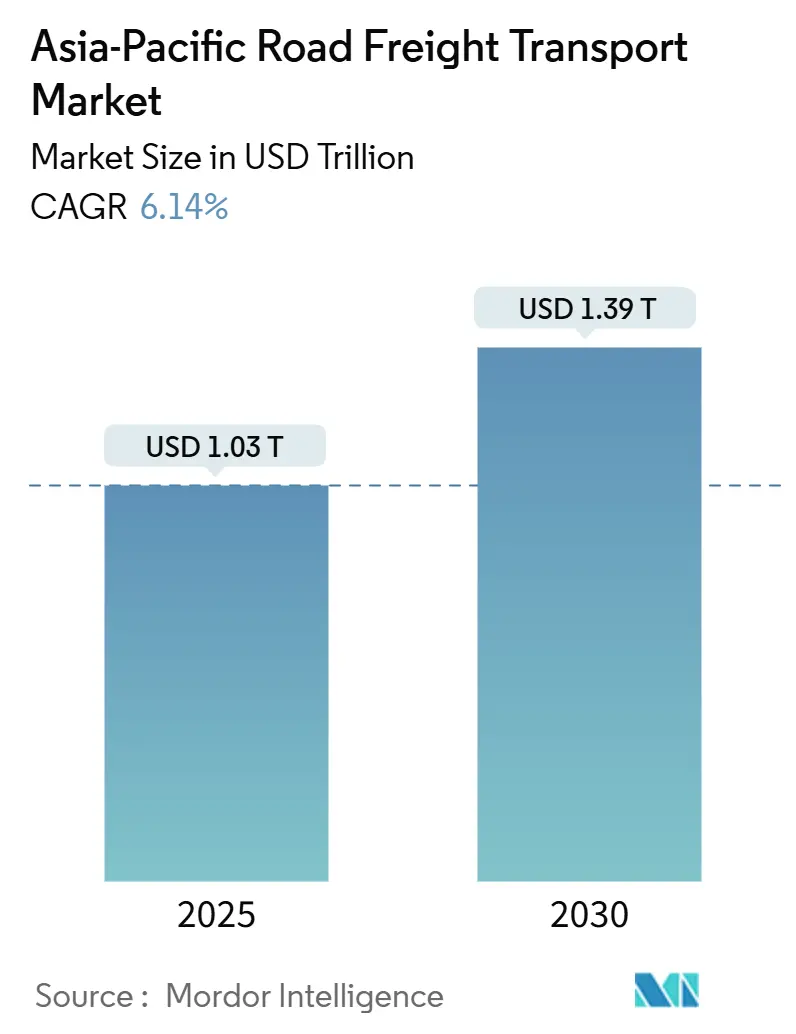

| Tamaño del Mercado (2025) | 1.03 Billones de dólares |

| Tamaño del Mercado (2030) | 1.39 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.14% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transporte de carga por carretera en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de transporte de carga por carretera en Asia Pacífico alcanzó USD 1.033,74 mil millones en 2025 y se proyecta que avance a una CAGR del 6,14% entre 2025-2030 hasta USD 1.392,76 mil millones en 2030. La sólida actividad manufacturera, el auge en los envíos de comercio electrónico y la digitalización aduanera en toda la ASEAN sustentan colectivamente esta expansión. Los camiones eléctricos con intercambio de baterías en China reducen los costos operativos en comparación con las flotas diésel y aceleran la electrificación del transporte de larga distancia. Los megaproyectos de infraestructura —muchos alineados con los corredores de la Iniciativa de la Franja y la Ruta— reducen los tiempos de tránsito entre los clústeres de producción y las puertas de exportación, mientras que las inversiones en logística de temperatura controlada amplían el alcance de la distribución farmacéutica y de alimentos frescos. Mientras tanto, la creciente escasez de conductores en Japón, Corea del Sur y Australia está impulsando una mayor adopción de tecnologías autónomas y software de optimización de rutas.

Conclusiones clave del informe

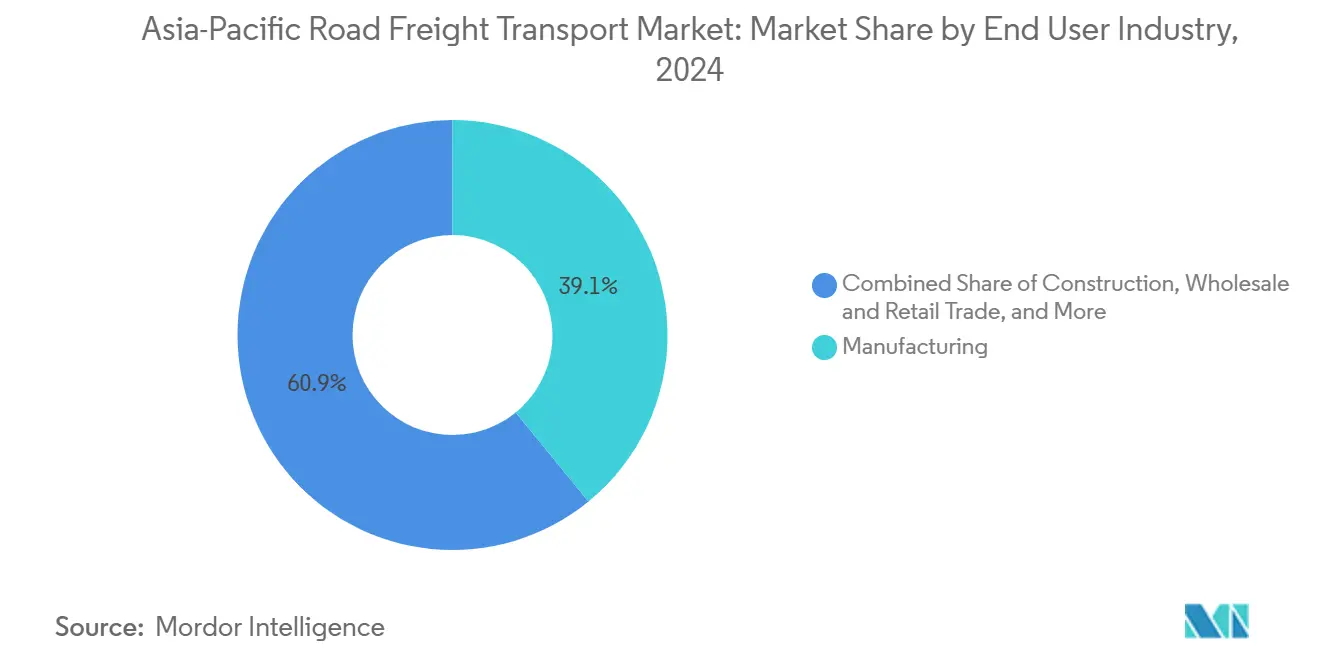

- Por industria de usuario final, la manufactura lideró con el 39,08% de la participación del mercado de transporte de carga por carretera en Asia Pacífico en 2024; se proyecta que el comercio mayorista y minorista registre la CAGR más rápida del 6,95% entre 2025-2030.

- Por destino, el flete doméstico representó el 70,74% del tamaño del mercado de transporte de carga por carretera en Asia Pacífico en 2024, mientras que se prevé que el flete internacional se expanda a una CAGR del 7,77% entre 2025-2030.

- Por especificación de carga por camión, las operaciones de carga completa por camión capturaron el 80,29% de participación en 2024; se prevé que los servicios de carga parcial por camión crezcan más rápidamente a una CAGR del 6,93% entre 2025-2030.

- Por contenedorización, la carga no contenedorizada mantuvo el 86,42% de los ingresos en 2024, mientras que se espera que el flete contenedorizado aumente a una CAGR del 6,35% entre 2025-2030.

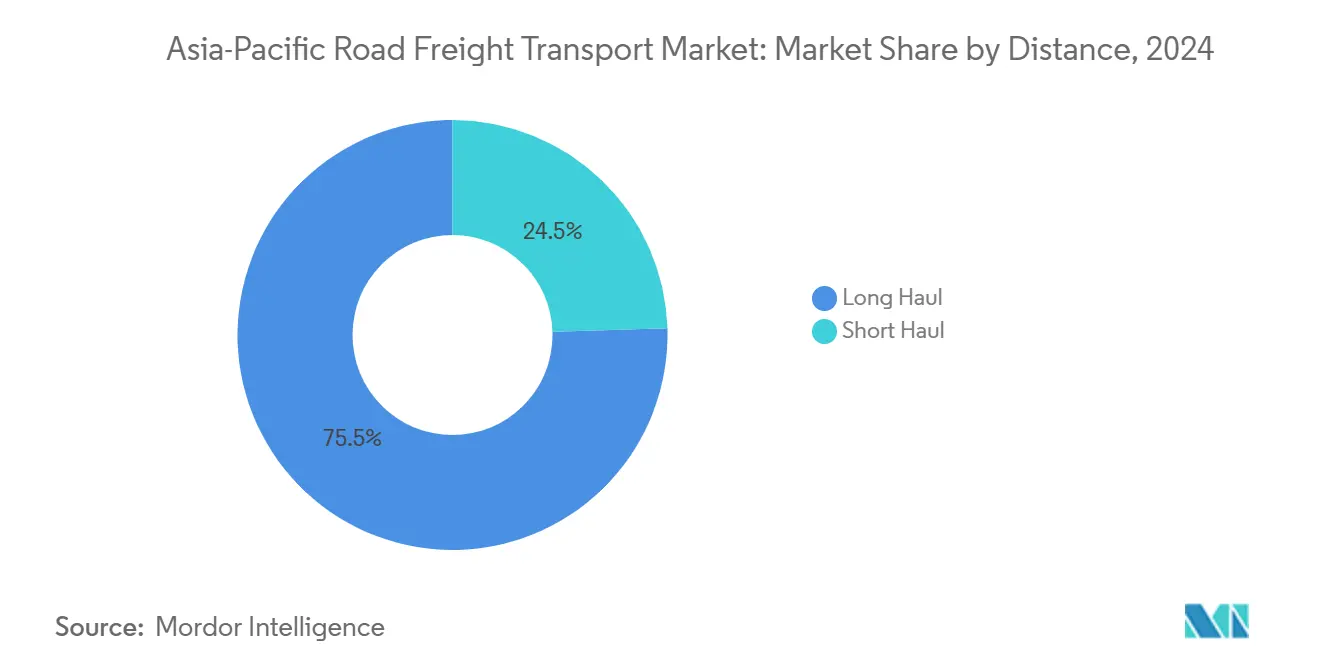

- Por distancia, los envíos de larga distancia dominaron con una participación del 75,48% en 2024 y también lideran el crecimiento con una CAGR del 6,45% entre 2025-2030.

- Por configuración de mercancías, las mercancías sólidas representaron el 69,29% de los ingresos en 2024; las mercancías líquidas representan la categoría de más rápido crecimiento con una CAGR del 6,41% entre 2025-2030.

- Por control de temperatura, el flete sin control de temperatura comprendió el 94,38% de participación en 2024, mientras que se anticipa que la logística con control de temperatura registre la CAGR más alta del 5,62% durante 2025-2030.

- Por país, China representó el 45,77% de los ingresos en 2024; mientras que India registrará la CAGR más rápida del 8,95% entre 2025-2030

Tendencias e información del mercado de transporte de carga por carretera en Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Explosivo auge del comercio electrónico y el comercio minorista omnicanal | +1.8% | China, India, mercados principales del Sudeste Asiático | Corto plazo (≤ 2 años) |

| Megaprogramas de infraestructura gubernamental y corredores de la Iniciativa de la Franja y la Ruta | +1.2% | China, Asia Central, rutas de conectividad de la ASEAN | Largo plazo (≥ 4 años) |

| Resurgimiento manufacturero en la ASEAN e India | +1.0% | Vietnam, Tailandia, India, Indonesia como centros manufactureros | Mediano plazo (2-4 años) |

| Despliegue de camiones eléctricos con intercambio de baterías en China y primeros pilotos en la ASEAN | +0.8% | China a nivel nacional, programas piloto en Tailandia y Malasia | Mediano plazo (2-4 años) |

| El sistema de tránsito aduanero de la ASEAN reduce los tiempos de permanencia en las fronteras | +0.6% | Estados miembros de la ASEAN, corredores de comercio transfronterizo | Corto plazo (≤ 2 años) |

| Explosivo auge de nichos de temperatura controlada en alimentos y farmacéuticos | +0.4% | Redes de cadena de frío regional, centros de distribución urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosivo auge del comercio electrónico y el comercio minorista omnicanal

Las promesas de entrega en el mismo día y al día siguiente en los mercados digitales han reformado los flujos de carga en China, India y las economías del Sudeste Asiático de rápido crecimiento. En 2024, Tmall de Alibaba realmente perfeccionó su estrategia de impulso a las marcas, con más de 4.100 de ellas generando cada una más de 100 millones de RMB en ventas anuales[1]Alibaba Group, "Estadísticas de entrega en temporada alta de Tmall 2024," alibabagroup.com. La actividad de logística inversa vinculada a las devoluciones en línea agrega entre un 15 y un 20% de kilometraje adicional en mercados de comercio electrónico maduros como Japón y Corea del Sur. Los minoristas que despliegan centros de microfulfillment dentro de un radio de 10 km de los consumidores urbanos incrementan la demanda de rutas de corta distancia, al tiempo que mantienen la presión sobre el enrutamiento en tiempo real, la agrupación de cargas y la programación de conductores. Esta dinámica de demanda eleva materialmente el mercado de transporte de carga por carretera en Asia Pacífico al aumentar la frecuencia de los envíos y reducir el tamaño promedio de la carga, favoreciendo a su vez a los especialistas en carga parcial por camión (LTL) y a los operadores de mensajería exprés y paquetería.

Megaprogramas de infraestructura gubernamental y corredores de la Iniciativa de la Franja y la Ruta

La Iniciativa de la Franja y la Ruta de China continúa desbloqueando nueva capacidad de corredor. Un corredor económico China-Pakistán completado ha reducido a la mitad los tiempos de tránsito de camiones entre Kashgar y Karachi a 10 días, desplazando la preferencia modal de las rutas marítimas indirectas hacia enlaces viales directos. El Corredor Económico del Este de Tailandia, valorado en USD 43 mil millones, mejora la conectividad entre el puerto de Laem Chabang y los clústeres manufactureros, reduciendo los tiempos de viaje desde el origen hasta el puerto para los exportadores automotrices[2]Oficina del Corredor Económico del Este, "Informe de progreso de inversión en infraestructura 2024," eeco.or.th. La autopista Norte-Sur de Vietnam, programada para su puesta en servicio completa en 2025, proyecta reducir los tiempos de transporte de carga por carretera entre Hanói y Ciudad Ho Chi Minh en un 40%, un habilitador crítico para los modelos de fabricación justo a tiempo.

Resurgimiento manufacturero en la ASEAN e India

La diversificación respecto de la dependencia de un único país como fuente de abastecimiento ha atraído una inversión extranjera directa significativa hacia Vietnam, Tailandia, India e Indonesia. Vietnam cerró 2024 como el segundo mayor exportador mundial de teléfonos móviles y componentes, con exportaciones de electrónica por valor de USD 134,5 mil millones[3]Oficina General de Estadísticas de Vietnam, "Estadísticas de exportación de manufactura electrónica 2024," gso.gov.vn. Los esquemas de incentivos vinculados a la producción de India para los sectores automotriz, textil y farmacéutico catalizaron compromisos de instalaciones fabriles de miles de millones de dólares que ahora requieren transporte de materias primas de entrada y distribución de productos terminados de salida. Los movimientos de componentes dentro de los clústeres automotrices de Tailandia están aumentando debido a la mejora en el abastecimiento intra-ASEAN. Estos desarrollos han reforzado la demanda de rutas de carga completa por camión que conectan parques industriales con puertos y pasos fronterizos, profundizando la dependencia del mercado de transporte de carga por carretera en Asia Pacífico en el transporte fiable y con plazos definidos.

Explosivo auge de nichos de temperatura controlada en alimentos y farmacéuticos

Los programas de vacunación contra la COVID-19 establecieron cadenas de frío farmacéuticas permanentes en toda Asia Pacífico, impulsando una demanda sostenida de capacidad de transporte a 2-8 °C[4]Organización Mundial de la Salud, "Desarrollo de infraestructura de cadena de frío farmacéutica," who.int. El despliegue de DHL de EUR 500 millones (USD 551,82 mil millones) de centros de logística sanitaria en Shanghái, Bombay, Bangkok y Yakarta amplía la disponibilidad regional del transporte por camión de temperatura controlada conforme a las buenas prácticas de distribución (BPD). Mientras tanto, la capacidad de almacenamiento refrigerado de Indonesia creció significativamente en 2024, lo que refleja la adopción del comercio minorista moderno y estándares más elevados de calidad de los alimentos frescos. Los actores del comercio electrónico de alimentos frescos de Corea del Sur requieren camiones multitemperatura para las entregas en toda la ciudad, lo que amplía aún más la oportunidad para los transportistas especializados. A pesar de representar solo el 5,62% del valor total, el flete de cadena de frío avanza más rápido que cualquier otra configuración, añadiendo tonelaje incremental de rendimiento superior al mercado de transporte de carga por carretera en Asia Pacífico.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escasez de conductores e inflación salarial | -0.9% | Japón, Corea del Sur, Australia, centros urbanos | Corto plazo (≤ 2 años) |

| Congestión crónica de puertos y carreteras en los megacentros de tráfico | -0.7% | Ciudades de acceso de Shanghái, Singapur, Busan y Yakarta | Mediano plazo (2-4 años) |

| Mandatos de reducción de carbono que elevan el costo total de propiedad de las flotas diésel | -0.5% | China, Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Burocracia en las fronteras terrestres y costos de facilitación en 'zona gris' | -0.3% | Corredores transfronterizos, puntos de control aduanero | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de conductores e inflación salarial

Japón proyecta la jubilación del 36% de sus conductores de camión para 2030, lo que obliga a aumentos salariales que promediaron entre el 12% y el 15% en 2024. Australia reportó 26.000 puestos vacantes en el sector del transporte por camión, lo que motivó altas bonificaciones de contratación para reclutas de larga distancia. El límite de la jornada laboral de 52 horas semanales de Corea del Sur reduce la productividad de los conductores, obligando a las flotas a ampliar su plantilla o a comprometer los niveles de servicio. La escasez de mano de obra eleva el costo total de propiedad de las flotas diésel, erosionando los márgenes en una industria que ya enfrenta precios volátiles de los combustibles y normas de emisiones cada vez más estrictas. Los pilotos de vehículos autónomos en corredores de puertos controlados muestran promesas, pero siguen siendo comercialmente inviables para el despliegue en carreteras abiertas hasta que los costos de los sensores disminuyan y los marcos regulatorios maduren.

Congestión crónica de puertos y carreteras en los megacentros de tráfico

Shanghái procesó 50 millones de TEU en 2024, extendiendo el tiempo promedio de permanencia de los camiones a 4,2 horas durante las ventanas de máxima afluencia en las puertas de acceso. El espacio territorial limitado de Singapur restringe la expansión de la capacidad vial a pesar de los incrementos en el rendimiento portuario, lo que lleva a esquemas de precios dinámicos de acceso para camiones e incentivos para trasladar contenedores a depósitos interiores. Las carreteras del hinterland de Busan enfrentan tráfico mixto de pasajeros y mercancías, lo que genera picos matutinos y vespertinos que retrasan los transportes de contenedores. En Yakarta, la ubicación urbana de Tanjung Priok obliga a los camiones a transitar por carreteras arteriales muy congestionadas, lo que infla los tiempos de viaje de ida y vuelta y reduce la rotación de activos. La congestión introduce incertidumbre en los cronogramas que se extiende a las cadenas de suministro de las fábricas y eleva las ratios de costos logísticos en todo el mercado de transporte de carga por carretera en Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: dominio manufacturero sostenido en medio de la diversificación

La manufactura mantuvo el 39,08% de los ingresos de 2024 a medida que los productores de electrónica, automotriz, textil y química dependían del reabastecimiento de alta frecuencia de componentes provenientes de proveedores regionales. Este dominio se traduce en una demanda constante de rutas de carga completa por camión, servicios de almacenamiento en depósitos fiscales y actividades sincronizadas de cross-docking. Se proyecta que el tamaño del mercado de transporte de carga por carretera en Asia Pacífico para los envíos manufactureros aumente, respaldado por las políticas industriales de la ASEAN e India que atraen capacidad reasignada de economías de mayor costo.

En paralelo, el comercio mayorista y minorista superará a todos los demás usuarios finales hasta 2030, impulsado por los modelos de cumplimiento omnicanal que dependen de redes de carga parcial por camión ágiles para el reabastecimiento y las devoluciones. El flete de construcción crece junto con los megaproyectos de infraestructura, trasladando cemento a granel, barras de refuerzo de acero y maquinaria pesada hacia los sitios de obra. La agricultura y la silvicultura continúan orientándose hacia exportaciones de mayor valor añadido en cadena de frío, catalizando la adquisición de camiones frigoríficos en Vietnam y Tailandia. Colectivamente, estos vectores de crecimiento divergentes diversifican la composición de las flotas, incrementando los segmentos de servicios especializados y fortaleciendo el tejido competitivo del mercado de transporte de carga por carretera en Asia Pacífico.

Por destino: escala doméstica acompañada de un creciente desplazamiento transfronterizo

Las rutas domésticas generaron el 70,74% de los ingresos de 2024, ya que los fabricantes, minoristas y plataformas de comercio electrónico atendieron a vastas bases de consumidores nacionales. Solo en China, los retiros diarios de pedidos de comercio electrónico requieren densas redes de distribución intraprovincial, reforzando las redes de transportistas domésticos. Sin embargo, se proyecta que las rutas internacionales se expandan a una CAGR del 7,77% entre 2025-2030, a medida que los acuerdos de la RCEP y la Iniciativa de la Franja y la Ruta eliminan fricciones regulatorias y estandarizan la documentación de tránsito en los corredores.

Tailandia funciona ahora como un centro de transporte de carga por camión que canaliza piezas y bienes de consumo entre Malasia, Laos y Camboya, mientras que Vietnam aprovecha las nuevas autopistas para agilizar las exportaciones hacia las provincias del sur de China. Los minoristas de comercio electrónico como JD.com reponen los centros de cumplimiento del Sudeste Asiático mediante transportes transfronterizos programados, internacionalizando efectivamente el posicionamiento de inventario de última milla. Las normas armonizadas de carga por eje y los carnés digitales bajo los protocolos de tránsito de la ASEAN reducen aún más el costo por tonelada-kilómetro en los tramos internacionales, incrementando la participación transfronteriza del mercado de transporte de carga por carretera en Asia Pacífico sin desplazar los volúmenes domésticos consolidados.

Por especificación de carga por camión: la carga completa por camión sigue siendo predominante, la carga parcial por camión gana densidad

La carga completa por camión capturó el 80,29% de la facturación de 2024, lo que refleja la prevalencia de los movimientos de lotes grandes de manufactura y materias primas a granel en distancias extendidas. Los servicios de carga completa por camión continúan beneficiándose de corredores de flete dedicados que permiten pesos brutos vehiculares más elevados y operaciones nocturnas. Sin embargo, a medida que los volúmenes de paquetería aumentan, las redes de carga parcial por camión proyectan una CAGR del 6,93% entre 2025-2030, particularmente en las regiones metropolitanas más pobladas donde los centros de consolidación y la automatización avanzada de clasificación elevan la densidad de paradas y reducen el costo por entrega.

Las plataformas digitales de flete utilizan algoritmos basados en inteligencia artificial para llenar los transportes de retorno y cocargar el flete de diferentes remitentes, reduciendo la penalización por kilómetros vacíos que históricamente ha perjudicado a los transportistas de carga parcial por camión. El tamaño del mercado de transporte de carga por carretera en Asia Pacífico vinculado a los envíos de carga parcial por camión también atraerá financiamiento de capital de riesgo hacia sistemas de seguimiento y rastreo basados en la nube y motores de enrutamiento dinámico. No obstante, el flete de tiempo crítico y los calendarios de fabricación sincronizados salvaguardan la primacía de la carga completa por camión para cargas de alto valor o de entrega en secuencia, equilibrando la mezcla de servicios en los portafolios de los transportistas.

Por contenedorización: la carga a granel retiene la mayoría en medio de una estandarización acelerada

La carga no contenedorizada mantuvo el 86,42% de las ventas de 2024, anclada por el carbón, los minerales, los materiales de construcción y la carga de proyectos que resisten el empaque modular. Las palas de turbinas eólicas de gran tamaño y los módulos de construcción prefabricados requieren semirremolques extensibles especializados y convoyes escoltados por la policía, preservando la demanda de empresas de transporte a medida.

Sin embargo, la carga contenedorizada crecerá cerca de la CAGR general del mercado, al 6,35% entre 2025-2030, a medida que la electrónica, la ropa y los alimentos envasados se envían cada vez más en unidades TEU selladas para agilizar las transferencias intermodales. Los depósitos de contenedores interiores en Bac Ninh de Vietnam y Lat Krabang de Tailandia permiten el llenado en la puerta de la fábrica, lo que reduce la doble manipulación y recorta el reposicionamiento de los contenedores vacíos. A medida que los sistemas de gestión de transporte integran los tramos de camión, ferroviario y barcaza fluvial bajo una única documentación electrónica, la adopción de contenedores irá erosionando progresivamente la participación a granel, reformando la composición de las flotas dentro del mercado de transporte de carga por carretera en Asia Pacífico.

Por distancia: la ventaja de larga distancia fortalecida por los programas de corredores

Los segmentos de larga distancia que superan los 500 km representaron el 75,48% de la facturación de 2024 y se prevé que crezcan un 6,45% anual respaldados por la construcción de autopistas en China, India e Indonesia. Los carriles dedicados para camiones reducen el riesgo de accidentes y permiten velocidades de crucero más altas que acortan los plazos de entrega de puerta a puerta. Las economías de escala habilitadas por la infraestructura hacen que la carretera sea competitiva frente al ferrocarril para muchos envíos de alto valor o sensibles al tiempo, consolidando el papel estratégico de los proveedores de larga distancia.

Los mercados de corta distancia continúan expandiéndose en las densas aglomeraciones urbanas, impulsados por el comercio electrónico y el comercio minorista de conveniencia con alta frecuencia de entrega. Los camiones eléctricos y de celda de combustible de hidrógeno experimentan una adopción temprana en zonas urbanas donde las limitaciones de autonomía se alinean con los patrones de kilometraje diario y las regulaciones de cero emisiones imponen recargos de acceso a los vehículos diésel. En conjunto, las dos bandas de distancia se complementan entre sí y amplían las ofertas de servicios de los transportistas dentro del mercado de transporte de carga por carretera en Asia Pacífico.

Por configuración de mercancías: las mercancías sólidas prevalecen, las mercancías líquidas se aceleran

Las mercancías sólidas representaron el 69,29% de los ingresos de 2024, abarcando piezas de automóviles, electrodomésticos, insumos de construcción y electrónica de consumo. Estos artículos requieren cada vez más sistemas de seguridad de carga, monitoreo de impactos en tiempo real y estabilidad de temperatura durante el tránsito para proteger el contenido de alto valor. Mientras tanto, los ingresos por mercancías líquidas aumentarán a una CAGR del 6,41% entre 2025-2030, a medida que la producción del sector químico, las importaciones de gas natural licuado (GNL) y los flujos de productos lácteos se intensifican.

Los clústeres petroquímicos en la Isla Jurong de Singapur y Map Ta Phut de Tailandia invierten en cisternas especializadas de acero inoxidable equipadas con sistemas de recuperación de vapores para cumplir con regulaciones más estrictas de mercancías peligrosas. La demanda de cisternas de grado alimentario aumenta en India e Indonesia, donde el consumo de agua embotellada y aceite comestible se dispara. En consecuencia, las flotas especializadas en productos líquidos ganan poder de fijación de precios, impulsando la diversidad general del mercado de transporte de carga por carretera en Asia Pacífico.

Por control de temperatura: la infraestructura de cadena de frío escala desde una base pequeña

El transporte sin control de temperatura constituyó el 94,38% de los ingresos en 2024, pero los servicios con control de temperatura tienen un potencial de crecimiento desproporcionado del 5,62% de CAGR entre 2025-2030. Los remitentes farmacéuticos especifican camiones conformes con las buenas prácticas de distribución (BPD) con registradores de datos integrados con telemática para satisfacer las auditorías regulatorias. Al mismo tiempo, los comerciantes electrónicos de alimentos frescos en Corea del Sur y Japón requieren vehículos compartimentados para transportar envíos multitemperatura en rutas únicas, aumentando así la utilización de activos para las flotas de cadena de frío.

Los incentivos gubernamentales en Indonesia y Vietnam subsidian la construcción de almacenes frigoríficos que anclan las redes de camiones refrigerados con diseño de concentrador y radio. Las estructuras de tarifas premium —un 30-50% por encima de las tarifas de furgones secos— respaldan el retorno de la inversión en un plazo de tres a cinco años. A medida que aumentan las exigencias de cumplimiento, los operadores establecidos de cadena de frío disfrutan de barreras de entrada que refuerzan su posición en el mercado de transporte de carga por carretera en Asia Pacífico.

Análisis geográfico

China representó el 45,77% de los ingresos de 2024 gracias a su vasto mercado de consumo, cadenas de suministro industrial integradas y el rápidamente escalable ecosistema de camiones eléctricos que reduce los costos de energía por kilómetro. Los corredores de la Iniciativa de la Franja y la Ruta canalizan el flete de salida hacia Asia Central y el Sudeste Asiático continental, mientras que las redes de autopistas internas sostienen el elevado tonelaje doméstico. El crecimiento se modera en relación con los vecinos emergentes a medida que los servicios superan a la manufactura, aunque el transporte de cadena de frío, el comercio electrónico y el transporte intermodal por camión continúan expandiéndose a dos dígitos.

India registra el crecimiento más rápido con una CAGR del 8,95% entre 2025-2030, ya que la implementación del GST elimina los puntos de control interestatales y la construcción de autopistas reduce las longitudes promedio de las rutas. Los incentivos vinculados a la producción en electrónica y automotriz intensifican la demanda de transporte de componentes con plazos definidos. Los corredores de flete dedicados que conectan Bombay con Delhi y Chennai abren nuevas oportunidades de larga distancia, mientras que el crecimiento de los ingresos urbanos impulsa los servicios de carga parcial por camión y paquetería.

Japón, Corea del Sur y Australia se centran en la automatización y las flotas de cero emisiones para compensar las limitaciones laborales y los compromisos medioambientales, respectivamente. Los pilotos de camiones autónomos en puertos japoneses avanzan hacia ensayos limitados en carreteras públicas, y los vehículos de celda de combustible de hidrógeno ganan terreno en Australia, donde la infraestructura de repostaje sigue las rutas mineras.

Panorama competitivo

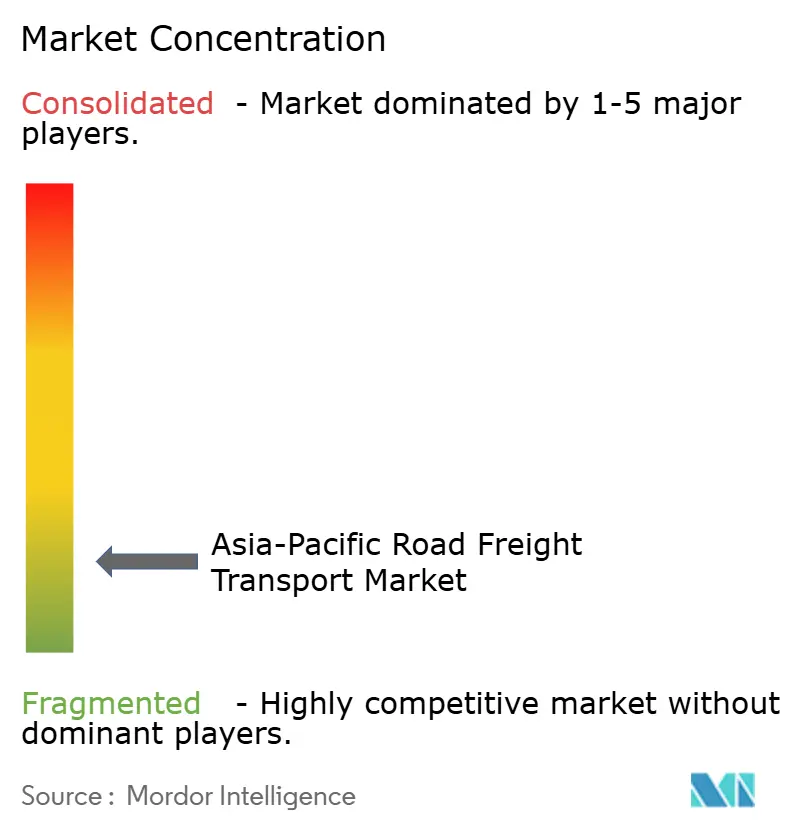

El mercado sigue fragmentado pero se está consolidando a medida que los principales operadores logísticos globales persiguen escala y tecnología. La adquisición de DB Schenker por parte de DSV por EUR 14.300 millones (USD 15.780 millones) en abril de 2025 creó el proveedor de logística contractual más grande del mundo, reforzando las capacidades de transporte por carretera transfronterizo entre China y el Sudeste Asiático. Movimientos estratégicos similares llevan a los transitarios establecidos a adquirir mercados digitales de flete para internalizar los algoritmos de asignación de cargas y los paneles de control orientados al cliente.

La diferenciación competitiva pivota sobre la adopción tecnológica. Las flotas líderes equipan los tractores con sensores de Internet de las Cosas (IoT) que alimentan motores de mantenimiento predictivo, reduciendo el tiempo de inactividad no planificado y optimizando el consumo de combustible. Los sistemas de gestión de transporte basados en la nube combinan la planificación de rutas mediante inteligencia artificial con la programación dinámica, recortando los kilómetros vacíos para los operadores de carga parcial por camión e impulsando una mayor rotación de activos. Los nichos especializados —cadena de frío farmacéutica, productos químicos peligrosos y carga de proyectos de gran tonelaje— ofrecen márgenes atractivos, pero exigen cumplimiento regulatorio y equipamiento a medida, elevando las barreras de entrada.

Los disruptores respaldados por capital de riesgo se expanden regionalmente, pero enfrentan desafíos de rentabilidad sin bases de activos físicos. Las asociaciones con operadores consolidados les ofrecen una vía hacia la escala mientras aportan avances tecnológicos a los transportistas tradicionales. La persistente escasez de conductores y los mandatos de emisiones aceleran los ensayos de equipos con intercambio de baterías, tractores de hidrógeno y soluciones de platooning autónomo, lo que indica que la innovación en hardware dará forma al manual estratégico del mercado de transporte de carga por carretera en Asia Pacífico durante la próxima década.

Líderes de la industria de transporte de carga por carretera en Asia Pacífico

DHL Group

SF Express

DSV A/S

Nippon Express Holdings

Kuehne + Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Kuehne + Nagel y LEGO inauguraron un centro de distribución regional en Dong Nai, Vietnam, para apoyar el cumplimiento del comercio electrónico en la ASEAN.

- Abril de 2025: DHL Group anunció un programa de logística sanitaria de EUR 500 millones (USD 551,82 millones) en Asia Pacífico, con la construcción de centros de distribución de temperatura controlada en Shanghái, Bombay, Bangkok y Yakarta.

- Abril de 2025: DSV completó su adquisición de DB Schenker por EUR 14.300 millones (USD 15.780 millones), creando el proveedor de logística contractual más grande del mundo y fortaleciendo las capacidades transfronterizas entre China y el Sudeste Asiático.

- Junio de 2024: Linfox incorporó tractores de vehículos eléctricos de batería Volvo a su flota australiana para servir rutas de media distancia mientras reduce las emisiones.

Alcance del informe del mercado de transporte de carga por carretera en Asia Pacífico

Agricultura, pesca y silvicultura, Construcción, Manufactura, Petróleo y gas, Minería y cantería, Comercio mayorista y minorista, Otros están cubiertos como segmentos por industria de usuario final. Doméstico, Internacional están cubiertos como segmentos por destino. Carga completa por camión (FTL), Carga parcial por camión (LTL) están cubiertos como segmentos por especificación de carga por camión. Contenedorizado, No contenedorizado están cubiertos como segmentos por contenedorización. Larga distancia, Corta distancia están cubiertos como segmentos por distancia. Mercancías líquidas, Mercancías sólidas están cubiertos como segmentos por configuración de mercancías. Sin control de temperatura, Con control de temperatura están cubiertos como segmentos por control de temperatura. Australia, China, India, Indonesia, Japón, Malasia, Tailandia, Vietnam están cubiertos como segmentos por país.| Agricultura, pesca y silvicultura |

| Construcción |

| Manufactura |

| Petróleo y gas, minería y cantería |

| Comercio mayorista y minorista |

| Otros |

| Doméstico |

| Internacional |

| Carga completa por camión (FTL) |

| Carga parcial por camión (LTL) |

| Contenedorizado |

| No contenedorizado |

| Larga distancia |

| Corta distancia |

| Mercancías líquidas |

| Mercancías sólidas |

| Sin control de temperatura |

| Con control de temperatura |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Industria de usuario final | Agricultura, pesca y silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y gas, minería y cantería | |

| Comercio mayorista y minorista | |

| Otros | |

| Destino | Doméstico |

| Internacional | |

| Especificación de carga por camión | Carga completa por camión (FTL) |

| Carga parcial por camión (LTL) | |

| Contenedorización | Contenedorizado |

| No contenedorizado | |

| Distancia | Larga distancia |

| Corta distancia | |

| Configuración de mercancías | Mercancías líquidas |

| Mercancías sólidas | |

| Control de temperatura | Sin control de temperatura |

| Con control de temperatura | |

| País | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Tailandia | |

| Vietnam | |

| Resto de Asia Pacífico |

Definición de mercado

- Agricultura, pesca y silvicultura (AFF) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de agricultura, pesca y silvicultura en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la extracción de madera, la captura de peces y otros animales de sus hábitats naturales, y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los proveedores de servicios logísticos (LSP, por sus siglas en inglés) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y el flujo fluido de productos (cosechas, productos agropecuarios) hacia los distribuidores y consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario en función de la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructura, obras de ingeniería, subdivisión y desarrollo de terrenos. Los proveedores de servicios logísticos (LSP) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, suministros de tiempo crítico y la prestación de otros servicios de valor añadido para una gestión eficaz de los proyectos.

- Transporte de carga por carretera contenedorizado - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en servicios de carga completa por camión (FTL). El transporte de carga por carretera de carga completa por camión se caracteriza por una carga única completa no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único remitente (ii) transportados directamente desde un punto de origen a uno o varios puntos de destino (iii) que incluyen el transporte de correo postal a granel en camión (iv) que comprenden tanto servicios de transporte en contenedor (carga completa de contenedor, FCL) como sin contenedor en camión (v) que incluyen mercancías que requieren servicios de transporte con control de temperatura o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) el transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de flete y logística.

- Tendencias de exportación y tendencias de importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos y grupos de productos, así como los principales socios comerciales para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial y logística y el entorno regulatorio.

- Mercancías líquidas - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) productos químicos o mercancías peligrosas (por ejemplo, ácidos), (ii) agua (potable y residual), (iii) petróleo y gas (tanto aguas arriba como aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) líquidos a granel de grado alimentario (como leche o jugo), (v) caucho, (vi) productos agroquímicos, entre otros. Estas mercancías generalmente se transportan mediante camiones cisterna.

- Precio del combustible - Los aumentos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (LSP), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores condiciones. Por lo tanto, se han estudiado las variaciones del precio del combustible durante el período de revisión y se han presentado junto con las causas y los impactos en el mercado.

- Transporte de carga por carretera de carga completa por camión (FTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en servicios de carga completa por camión (FTL). El transporte de carga por carretera de carga completa por camión se caracteriza por una carga única completa no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único remitente (ii) transportados directamente desde un punto de origen a uno o varios puntos de destino (iii) que incluyen el transporte de correo postal a granel en camión (iv) que comprenden tanto servicios de transporte en contenedor (carga completa de contenedor, FCL) como sin contenedor en camión (v) que incluyen mercancías que requieren servicios de transporte con control de temperatura o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) el transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de flete y logística.

- Distribución del producto interno bruto (PIB) por actividad económica - El producto interno bruto (PIB) nominal y su distribución entre los principales sectores económicos en la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto y las tablas de oferta-utilización para analizar los principales sectores potencialmente contribuyentes a la demanda logística.

- Crecimiento del producto interno bruto (PIB) por actividad económica - El crecimiento del producto interno bruto (PIB) nominal entre los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), ha sido presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - Las variaciones tanto en la inflación de precios al por mayor (cambio interanual en el índice de precios al productor) como en la inflación de precios al consumidor han sido presentadas en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente los componentes del costo operativo logístico, como el precio de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía y el combustible, los costos de mantenimiento, los peajes, los alquileres de almacenes, el despacho aduanero, las tarifas de transitarios, las tarifas de mensajería, etc., impactando así el mercado general de flete y logística.

- Tendencias clave de la industria - La sección del informe denominada "Tendencias clave de la industria" incluye todas las variables y parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias han sido presentadas en forma de puntos de datos (series temporales o puntos de datos disponibles más recientes) junto con el análisis del parámetro en forma de comentarios concisos y relevantes para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos estratégicos clave - La acción que toma una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración financiera (4) Fusiones y adquisiciones (5) Asociaciones y (6) Innovaciones de productos. Los actores clave (proveedores de servicios logísticos, LSP) en el mercado han sido preseleccionados, sus movimientos estratégicos clave han sido estudiados y presentados en esta sección.

- Transporte de carga por carretera de carga parcial por camión (LTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en servicios de carga parcial por camión (LTL). El transporte de carga por carretera de carga parcial por camión se caracteriza por múltiples envíos consolidados en un solo camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de cargas menores a la carga completa de camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios remitentes, en un solo camión para el transporte entre una terminal de ensamblaje de cargas y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para su entrega (iv) envío de carga de contenedor parcial (LCL) o envío de grupaje en el caso de servicios de transporte en camión. Las actividades dentro del alcance incluyen (i) recogida local, (ii) línea de transporte y (iii) entrega local. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de flete y logística.

- Desempeño logístico - El desempeño logístico y los costos logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan globalmente. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible y energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país o región según el alcance del informe) ha sido analizado y presentado durante el período de revisión.

- Principales proveedores de camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización y los camiones autónomos), la eficiencia de combustible, las opciones de financiamiento, los costos anuales de mantenimiento, la disponibilidad de sustitutos y las estrategias de marketing, entre otros. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y el comentario sobre el escenario actual del mercado y las anticipaciones para el período de pronóstico han sido presentados en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los proveedores de servicios logísticos (LSP) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a los distribuidores o clientes finales y el almacenamiento y suministro de materias primas a los clientes para la manufactura justo a tiempo.

- Participación modal - La participación modal del flete está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la participación modal por tonelaje (toneladas) y la participación modal por facturación de flete (tonelada-km) difieren según la distancia promedio de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución del flete transportado por modo de transporte (tanto en toneladas como en tonelada-km), para el año base del estudio.

- Petróleo y gas, minería y cantería - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria extractiva en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales metálicos; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los proveedores de servicios logísticos (LSP) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, y productos refinados o procesados de un lugar a otro.

- Otros usuarios finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por los servicios financieros (banca, seguros y servicios financieros), el sector inmobiliario, los servicios educativos, la atención sanitaria y los servicios profesionales (servicios administrativos, gestión de residuos, servicios jurídicos, arquitectónicos, de ingeniería, diseño, consultoría e investigación y desarrollo científico) en el servicio de transporte de carga por carretera. Los proveedores de servicios logísticos (LSP) desempeñan un papel crucial en el movimiento confiable de suministros y documentos hacia y desde estas industrias, como el transporte de equipos o recursos necesarios, el envío de documentos y archivos confidenciales, y el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos), entre otros.

- Inflación de precios al productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio promedio de venta recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se informa como inflación de precios al por mayor en la tendencia de la industria "Inflación". Dado que el índice de precios al por mayor (IPM) capta los movimientos dinámicos de precios de la manera más integral, es ampliamente utilizado por los gobiernos, bancos, la industria y los círculos empresariales, y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Tendencias de precios del transporte de carga por carretera - Los precios del flete por modo de transporte (USD/tonelada-km), durante el período de revisión, han sido presentados en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la facturación de flete (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por lo tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de tonelaje del transporte de carga por carretera - El tonelaje de flete (peso de las mercancías en toneladas) gestionado por modo de transporte, durante el período de revisión, ha sido presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, junto con la distancia promedio por envío (km), el volumen de flete (tonelada-km) y los precios del flete (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de carga por carretera - La contratación de un proveedor de servicios logísticos de transporte de carga por carretera (LSP) o un transportista (logística externalizada) para el transporte de productos básicos constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera informado por los transportistas registrados en los países informantes (ii) el transporte de materias primas o bienes manufacturados (tanto sólidos como líquidos) (iii) el transporte mediante vehículos de motor comerciales (camiones rígidos o tractores con semirremolque) (iv) el transporte de carga completa por camión (FTL) o de carga parcial por camión (LTL) (v) el transporte contenedorizado o no contenedorizado (vi) el transporte con control de temperatura o sin control de temperatura (vii) el transporte de corta distancia o de larga distancia (transporte por carretera interurbano, OTR) (viii) el transporte de muebles de oficina o bienes domésticos usados (mudanzas) (ix) el transporte de carga especializada (mercancías peligrosas, carga sobredimensionada) y (x) los envíos de entrega externalizados de primera milla, milla intermedia y última milla realizados por actores de transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas a domicilio de última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red vial realizado o informado por actores de mensajería, expreso y paquetería (MEP).

- Longitud de carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentadas frente a no pavimentadas), la distribución de la longitud de las carreteras por clasificación vial (autopistas frente a carreteras principales frente a otras carreteras) han sido analizadas y presentadas en esta tendencia de la industria.

- Ingresos por segmento - Los ingresos por segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refieren a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que opera, las principales economías de interés, etc., que han sido informados por la empresa en sus informes anuales y páginas web. Para las empresas con escasas divulgaciones financieras, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas a través de interacciones con expertos de la industria.

- Transporte de carga por carretera de corta distancia - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local por camión (menos de 100 millas). Incluye el transporte por carretera de mercancías (i) dentro de una sola área administrativa y su hinterland, (ii) mediante camiones de menor tamaño y camionetas (iii) a través de servicios contenedorizados y de carga a granel seca (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega externalizados de primera milla y última milla realizados por actores de transporte de carga por carretera.

- PIB del sector de transporte y almacenamiento - El valor y el crecimiento del PIB del sector de transporte y almacenamiento tienen una relación directa con el tamaño del mercado de flete y logística y, por lo tanto, con el tamaño del mercado de transporte de carga por carretera. Por lo tanto, esta variable ha sido estudiada y presentada durante el período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, desarrollos y el escenario actual del mercado.

- Tendencias en la industria del comercio electrónico - La mejora de la conectividad a internet y el auge en la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, ha llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento del comercio electrónico. Por lo tanto, el valor bruto de mercancía (GMV), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la industria manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro sin interrupciones. Por lo tanto, el valor agregado bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera durante el período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Tamaño de la flota de camiones por tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuario final, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización y los camiones autónomos), entre otros. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los disruptores del mercado, las inversiones en la fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones, y las anticipaciones del mercado para el período de pronóstico han sido presentados en esta tendencia de la industria.

- Costos operativos del transporte por camión - Las razones principales para medir y comparar el desempeño logístico de cualquier empresa de transporte por camión son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, medir los costos operativos ayuda a identificar si es necesario realizar cambios operativos y dónde hacerlos para controlar los gastos e identificar áreas de mejora del desempeño. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte por camión y las variables involucradas, a saber, los salarios y beneficios de los conductores, los precios del combustible, los costos de reparaciones y mantenimiento, los costos de neumáticos, etc., han sido estudiados durante el año base del estudio y presentados para la geografía estudiada (país o región según el alcance del informe).

- Comercio mayorista y minorista - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y la prestación de servicios vinculados a la venta de mercancías. Los proveedores de servicios logísticos (LSP) desempeñan un papel crucial en el movimiento confiable de suministros y productos terminados desde las casas de producción hasta los distribuidores y, finalmente, hasta el cliente final, cubriendo actividades como la obtención de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento, la previsión de la demanda y la gestión del inventario, entre otras.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera realizado por un vehículo de motor matriculado en un país en el territorio nacional de otro país. |

| Cross docking | El cross docking es un procedimiento logístico mediante el cual los productos de un proveedor o planta de fabricación se distribuyen directamente a un cliente o cadena minorista con un tiempo mínimo o nulo de manipulación o almacenamiento. El cross docking tiene lugar en una terminal de distribución; generalmente compuesta por camiones y puertas de carga en dos lados (entrada y salida) con un espacio de almacenamiento mínimo. El nombre 'cross docking' explica el proceso de recibir productos a través de un muelle de entrada y luego transferirlos a través del muelle hasta el muelle de transporte de salida. |

| Comercio de tránsito internacional | Transporte por carretera internacional entre dos países diferentes realizado por un vehículo de motor matriculado en un tercer país. Un tercer país es un país distinto del país de carga o embarque y del país de descarga o desembarque. |

| Mercancías peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el transporte de mercancías peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias susceptibles de combustión espontánea; sustancias que, en contacto con el agua, desprenden gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Materiales radiactivos; Clase 8: Sustancias corrosivas; Clase 9: Sustancias y artículos peligrosos diversos. |

| Envío directo | El envío directo es un método de entrega de mercancías desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente solicita las mercancías al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere planificación y administración adicionales. |

| Drayage | El drayage es una forma de servicio de transporte por camión que conecta los diferentes modos de envío (intermodal), como el flete marítimo o el flete aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de transporte de larga distancia. Los camiones de drayage mueven carga hacia y desde varios destinos, como barcos de contenedores, lotes de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Generalmente, el drayage solo transporta mercancías en distancias cortas y opera únicamente en un área metropolitana. También requiere solo un conductor en un solo turno. Sin embargo, a pesar de esto, desempeña un papel importante en el transporte de larga distancia, ya que lleva las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia sin interrupciones de mercancías al cliente final. |

| Furgón seco | Un furgón seco es un tipo de semirremolque completamente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas) y no pueden transportar envíos sobredimensionados (a diferencia de los remolques de plataforma plana). |

| Demanda final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, de las empresas como inversión de capital y como exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, de las empresas como inversión de capital y como exportaciones. |

| Camión de plataforma plana | Un camión de plataforma plana es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar mercancías pesadas, sobredimensionadas, anchas y no delicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un remolque de plataforma plana. |

| Logística de entrada | La logística de entrada es la forma en que los materiales y otras mercancías se introducen en una empresa. Este proceso incluye los pasos para ordenar, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de la oferta de la ecuación oferta-demanda. |

| Demanda intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga internacional de salida | Lugar de carga de las mercancías en el país informante (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga internacional de entrada | Lugar de descarga de las mercancías en el país informante (es decir, el país en el que está matriculado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga fuera de calibre (OOG) | La carga fuera de calibre (OOG, por sus siglas en inglés) es cualquier carga que no puede cargarse en contenedores de transporte de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor de 40 pies de altura. Es decir, una longitud superior a 12,05 metros, un ancho superior a 2,33 metros o una altura superior a 2,59 metros. |

| Palés | Plataforma elevada destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga parcial | Una carga parcial describe mercancías que solo llenan parcialmente un camión. En esencia, la cantidad del envío es mayor que la de un envío de carga parcial por camión (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que la de un envío de carga completa por camión (FTL). |

| Carretera pavimentada | Carretera revestida con piedra triturada (macadán) con aglomerante de hidrocarburos o agentes bituminosos, con hormigón o con adoquines. |

| Logística inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa cualquier elemento que regresa hacia adentro a través de la cadena de suministro o que viaja 'hacia atrás' a través de la cadena de suministro. |

| Servicio de transporte de carga por carretera | La contratación de una agencia de transporte por camión para el transporte de productos básicos (materias primas o bienes manufacturados, incluidos tanto sólidos como líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de carga completa por camión o de carga parcial por camión, contenedorizado o no contenedorizado, con control de temperatura o sin control de temperatura, de corta distancia o de larga distancia. |

| Vehículo tauliner | Tauliner y curtainsider se utilizan como nombres genéricos para camiones o remolques con cortinas laterales. Las cortinas están fijadas permanentemente a un raíl superior y a raíles o postes desmontables en la parte delantera y trasera, lo que permite que las cortinas se abran a lo largo de los laterales para facilitar la carga y descarga eficiente con carretillas elevadoras. Cuando se cierran para el transporte, las correas verticales de retención de carga se fijan a un raíl de cuerda debajo del piso del camión, conectando el piso del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cada extremo de la cortina la tensan, de ahí el nombre 'Tauliner'. Esto evita que la cortina aletee o retumbe con el viento y también puede ayudar a retener las cargas ligeras para que no se desplacen lateralmente. |

| Transporte por contrato o por remuneración | El transporte de mercancías a cambio de una remuneración. |

| Carretera no pavimentada | Carretera con base estabilizada no revestida con piedra triturada, aglomerante de hidrocarburos o agentes bituminosos, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificación de variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el paso 1 se prueban frente a los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción del modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación se considera como parte de los precios, y el precio promedio de venta (PVP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validación y finalización: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan entre diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción