Tamaño y Participación del Mercado de Cartón Plegable de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

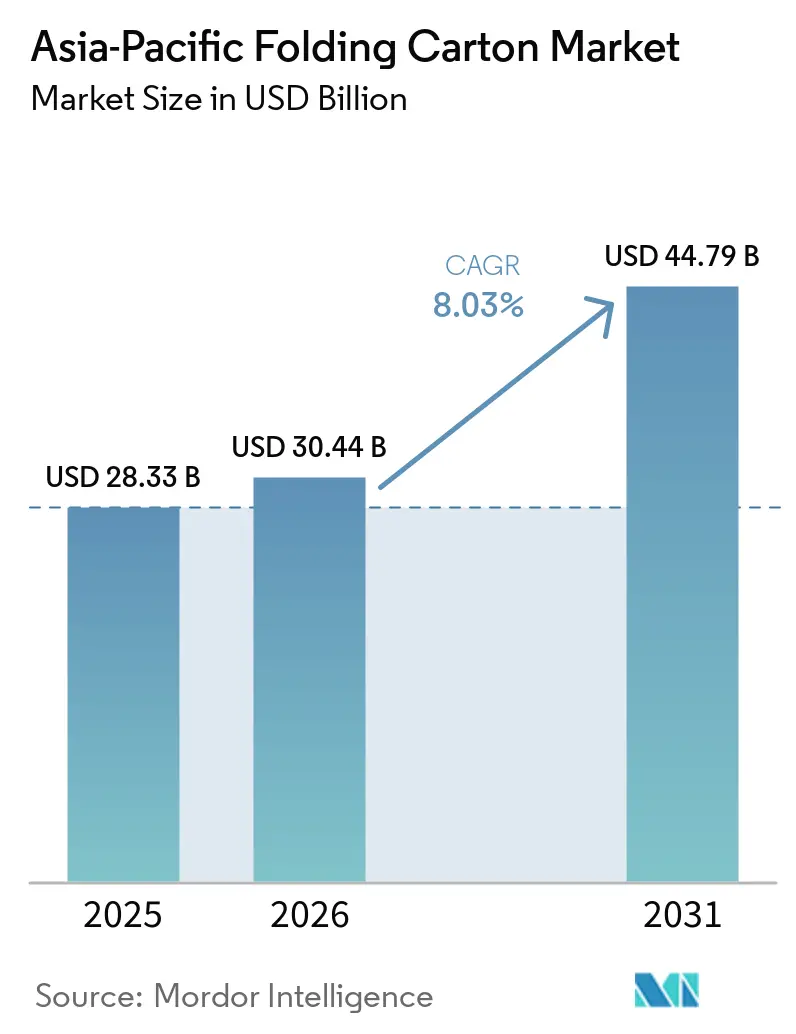

| Tamaño del mercado en el año base (2025) | 28.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Plegable de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de cartón plegable de Asia-Pacífico crezca de 28,34 mil millones de USD en 2025 a 30,43 mil millones de USD en 2026, y se prevé que alcance los 44,79 mil millones de USD en 2031 a una CAGR del 8,03% durante el período 2026-2031. El mercado de cartón plegable de Asia-Pacífico se está expandiendo porque los compradores de envases en toda la región están trasladando los empaques secundarios hacia formatos a base de fibra que son más fáciles de reciclar y más aceptables en los canales de venta minorista regulados y de exportación. La demanda de alimentos envasados, productos lácteos, bebidas y productos de conveniencia sigue proporcionando la mayor base de volumen, mientras que las aplicaciones premium de atención médica, nutracéuticos y belleza están elevando la combinación de valor de la región. Japón añade una importante capa premium a través del cartón de grado congelador utilizado en aplicaciones de kits de comidas de conveniencia y comidas preparadas, lo que difiere de la demanda de cartón más estándar observada en gran parte del resto de la región. India y el Sudeste Asiático también están atrayendo nuevas inversiones en conversión, ya que las marcas multinacionales y regionales buscan proveedores locales que puedan cumplir con los requisitos de calidad de impresión, cumplimiento normativo y entrega a escala. Las condiciones competitivas se mantienen moderadas porque los productores integrados globales, los grupos de envases regionales y muchos convertidores nacionales están todos activos, aunque los actores con una mayor integración de cartón para envases están en mejor posición cuando los costos de materias primas aumentan.

Conclusiones Clave del Informe

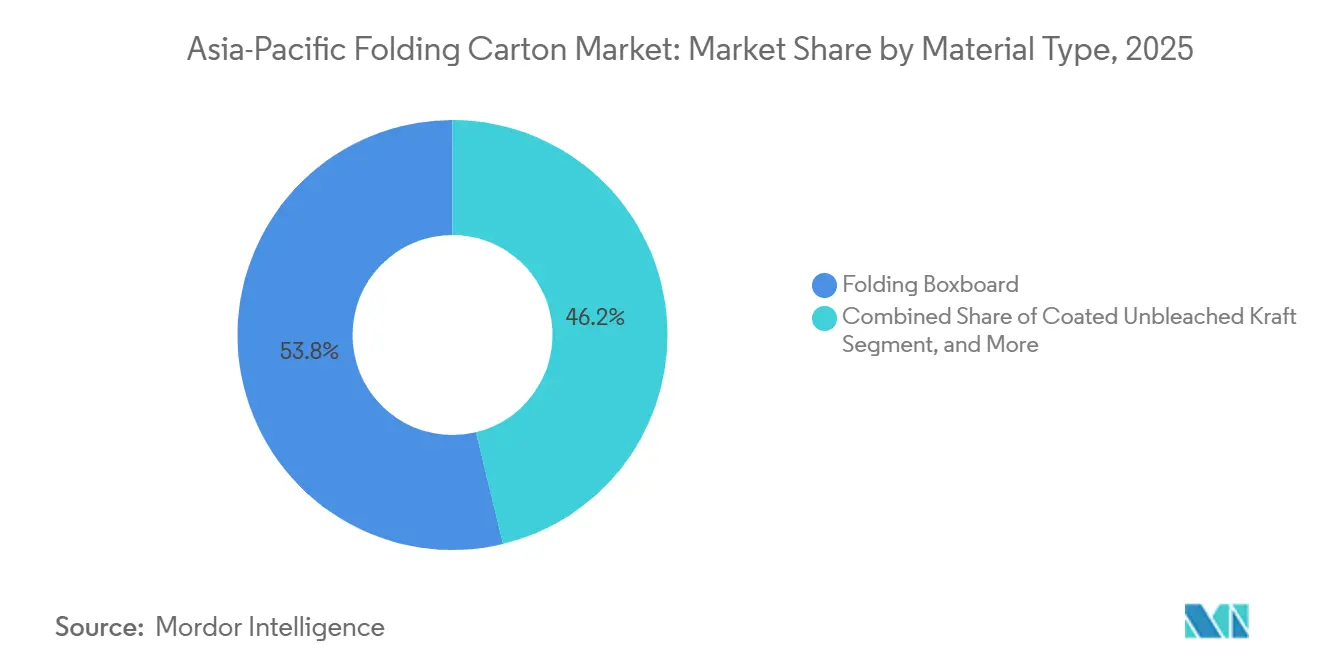

- Por tipo de material, el cartón plegable capturó el 53,78% de la participación del mercado de envases de cartón plegable de Asia-Pacífico en 2025.

- Por tecnología de impresión, se proyecta que el tamaño del mercado de envases de cartón plegable de Asia-Pacífico para la impresión digital crezca a una CAGR del 10,78% hasta 2031.

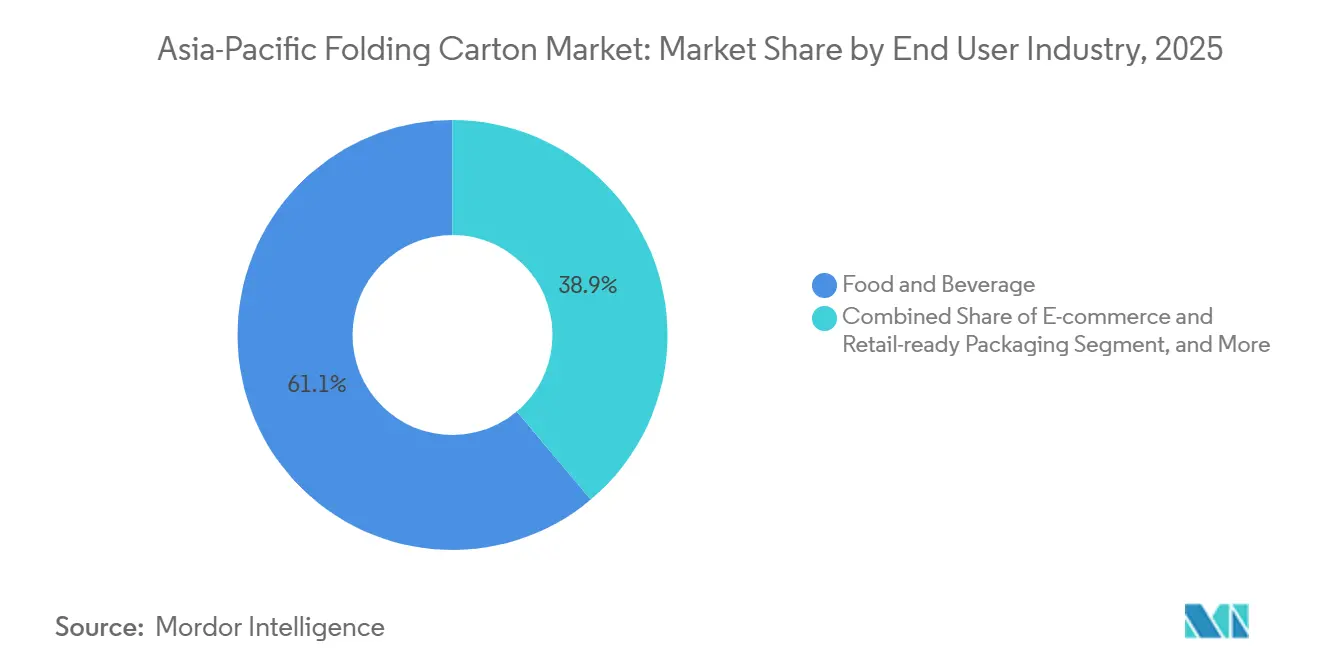

- Por industria de usuario final, la industria de alimentos y bebidas capturó el 61,12% de la participación del mercado de envases de cartón plegable de Asia-Pacífico en 2025.

- Por geografía, se proyecta que el mercado de envases de cartón plegable de Asia-Pacífico en India crezca a una CAGR del 10,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón Plegable de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Consumo de Alimentos y Bebidas en las Economías Asiáticas Emergentes | +2.2% | Núcleo de APAC, China, India, Vietnam, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Cambio hacia Materiales de Envase Sostenibles y Reciclables | +1.8% | Global, con un ritmo acelerado en China, Corea del Sur, Australia y los centros de exportación de la ASEAN | Mediano plazo (2-4 años) |

| Rápida Expansión del Comercio Electrónico y el Comercio Minorista Omnicanal | +1.4% | China, India, Sudeste Asiático, Vietnam, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Aumento de la Producción Farmacéutica y el Gasto en Atención Médica | +1.0% | India, China, Corea del Sur, Japón y extensión a Vietnam e Indonesia | Mediano plazo (2-4 años) |

| Subsidios Gubernamentales para la Impresión Digital de Cartón a Todo Color en Centros de Exportación | +0.7% | Provincias de manufactura de exportación de China, India | Mediano plazo (2-4 años) |

| Adopción de Recubrimientos de Barrera a Base de Hongos que Reemplazan los Revestimientos de Plástico | +0.4% | Proyectos piloto iniciales en Japón, Corea del Sur e interés comercial en Australia y Nueva Zelanda | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Consumo de Alimentos y Bebidas en las Economías Asiáticas Emergentes

La demanda de alimentos y bebidas sigue siendo la base de volumen más clara para el mercado de cartón plegable de Asia-Pacífico, ya que los empaques secundarios para productos lácteos, alimentos refrigerados, aperitivos, bebidas y comidas preparadas son necesarios en el comercio minorista moderno, los canales de exportación y los formatos de conveniencia. El mayor cambio no es solo un mayor consumo, sino también un desplazamiento constante hacia productos envasados que requieren mejor calidad de impresión, mayor impacto en el punto de venta y aptitud para el contacto con alimentos tanto en ventas nacionales como de exportación. Vietnam e Indonesia destacan porque los convertidores atienden cada vez más los flujos de alimentos envasados vinculados tanto a la demanda local como a la manufactura de exportación, lo que eleva la necesidad de grados de cartón más capaces y mayor capacidad de acabado confiable. Los formatos de porción individual, refrigerados y orientados a la conveniencia también están ampliando la base de aplicaciones, especialmente donde los patrones de compra urbana favorecen envases más pequeños y una reposición más frecuente en lugar de compras domésticas de mayor tamaño.

Cambio hacia Materiales de Envase Sostenibles y Reciclables

La sostenibilidad está influyendo en el mercado de cartón plegable de Asia-Pacífico a través de las decisiones de adquisición, ya que los propietarios de marcas ahora examinan las opciones de envase más de cerca en cuanto a reciclabilidad, contenido de fibra y alineación con los objetivos ambientales declarados. Este cambio es importante porque los cartones plegables a menudo cumplen esos requisitos más fácilmente que los formatos con alto contenido de plástico, que tienen un perfil de reciclaje más difícil o un ajuste más débil con las declaraciones de sostenibilidad de las marcas. El resultado es una conversación más amplia entre convertidores y propietarios de marcas, especialmente en alimentos premium, cuidado personal y bienes de consumo orientados a la exportación, donde la selección de envases ahora conlleva una dimensión más fuerte de cumplimiento normativo y reputación. Graphic Packaging ha reforzado esta dirección a través de su programa Vision 2030, que tiene como objetivo el uso del 90% de combustibles renovables y el 100% de productos forestales adquiridos con gestión sostenible, lo que muestra cómo el desempeño en sostenibilidad se está convirtiendo en parte del posicionamiento de los proveedores en las conversaciones sobre envases. A medida que estos filtros de adquisición se extienden por las cadenas de suministro regionales, el mercado de cartón plegable de Asia-Pacífico se beneficia de su estrecha asociación con soluciones de envase a base de fibra reciclables, de alta impresión y cada vez más premium.

Rápida Expansión del Comercio Electrónico y el Comercio Minorista Omnicanal

El comercio electrónico añade una capa de demanda separada al mercado de cartón plegable de Asia-Pacífico, ya que los cartones ahora se seleccionan no solo para la exhibición en tienda, sino también por su preparación para el envío, la protección del tamaño adecuado y la rápida rotación de productos en los canales en línea. Este cambio es especialmente importante en categorías como belleza, suplementos de salud y alimentos envasados pequeños, donde los frecuentes cambios de unidades de mantenimiento de existencias hacen que la impresión flexible, las actualizaciones rápidas de diseño y las tiradas de producción más cortas sean más valiosas que antes. El comercio minorista omnicanal también cambia los patrones de reposición, ya que los proveedores deben atender una combinación de estantes de tiendas, pedidos directos al consumidor y lanzamientos promocionales que se mueven en ciclos más cortos y a menudo requieren lotes más pequeños. BOBST señaló que el chorro de tinta industrial para cartones plegables se está expandiendo rápidamente a nivel mundial, lo que respalda el caso regional para que los convertidores inviertan en capacidades digitales para manejar tiradas más cortas y necesidades de producción variable vinculadas a la actividad del comercio minorista en línea.[1]BOBST, "Los Fundamentos de la Conversión de Cartón", BOBST, bobst.com El efecto comercial es que los convertidores con un mejor equilibrio de diseño estructural, flexibilidad de acabado y producción de respuesta rápida probablemente capturen una mayor participación de la combinación emergente de envases en línea.

Aumento de la Producción Farmacéutica y el Gasto en Atención Médica

La demanda del sector sanitario está impulsando el mercado de cartón plegable de Asia-Pacífico de manera más duradera, ya que el envase secundario farmacéutico requiere un control de impresión más estricto, trazabilidad, evidencia de manipulación y condiciones de conversión más limpias que la mayoría de las aplicaciones de cartón para el mercado masivo. Esto cambia la economía del segmento, ya que los cartones farmacéuticos están menos expuestos a la competencia pura de precios y están más influenciados por el cumplimiento normativo, la consistencia y la capacidad de gestionar cambios frecuentes de especificaciones. India, Japón, Corea del Sur y China contribuyen a este patrón a través de una combinación de poblaciones envejecidas, fabricación de medicamentos orientada a la exportación y requisitos más estrictos de etiquetado y envase codificado, que empujan constantemente a los convertidores hacia sustratos de mayor grado y mejores sistemas de impresión. La apertura en abril de 2026 por parte de Amcor de una instalación avanzada de recubrimiento de envases para atención médica en Malasia, con una inversión superior a los 35 millones de USD, muestra que los proveedores en toda la cadena de valor están invirtiendo en la oportunidad de envases para atención médica de la región en lugar de tratarla como un nicho de ciclo corto. Como resultado, el mercado de cartón plegable de Asia-Pacífico está ganando una corriente de crecimiento liderada por la calidad que se sitúa por encima del perfil de volumen estándar de los cartones de alimentos y bebidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas de Cartón | -2.1% | Cadena de suministro global, con mayor presión en Corea del Sur y Japón, y extensión a India y la ASEAN | Corto plazo (≤ 2 años) |

| Competencia de los Formatos de Envase Flexible | -1.5% | Sudeste Asiático, India, segmentos sensibles al precio, canales globales de aperitivos y bebidas de consumo | Mediano plazo (2-4 años) |

| Endurecimiento de las Regulaciones Regionales sobre el Uso del Agua | -0.8% | China, India, Australia | Mediano plazo (2-4 años) |

| Aumento de los Costos Operativos de las Plantas | -0.6% | Japón, Corea del Sur, Australia, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Cartón

La volatilidad de las materias primas sigue siendo la restricción a corto plazo más clara en el mercado de cartón plegable de Asia-Pacífico, ya que los convertidores independientes están expuestos cuando los costos del cartón y la pulpa se mueven más rápido que los precios contractuales con los grandes clientes de bienes de consumo. La presión no se distribuye de manera uniforme en toda la región, ya que los mercados dependientes de las importaciones y los convertidores sin integración hacia atrás tienen menos margen para gestionar las fluctuaciones de costos que las plantas que controlan una mayor parte de su propio suministro de cartón. Esto importa para el comportamiento de inversión porque las actualizaciones de capacidad pueden retrasarse cuando la visibilidad del margen se debilita, incluso en mercados donde la demanda final sigue siendo saludable. Los resultados del primer trimestre de 2026 de Smurfit WestRock señalaron precios más altos del cartón para contenedores en la región durante marzo y abril de 2026 debido a los costos de energía y la mejora de la demanda, confirmando que las condiciones de precios aún están en movimiento y que los actores del sector de envases operan en un entorno de costos que sigue siendo sensible. La consecuencia probable es una mayor diferenciación entre los proveedores integrados que pueden mantener los márgenes a lo largo del ciclo y los convertidores más pequeños que compiten fuertemente en grados estándar y volúmenes impulsados por contratos.

Competencia de los Formatos de Envase Flexible

El envase flexible sigue siendo una restricción real en el mercado de cartón plegable de Asia-Pacífico, pero la presión se concentra en categorías donde el bajo costo unitario y el peso ligero importan más que la estructura, la marca premium o la reciclabilidad. Los aperitivos, la confitería y los envases de bebidas de porción individual en canales sensibles al precio aún favorecen las bolsas y los formatos a base de película en varias aplicaciones del Sudeste Asiático e India, porque la economía suele ser más sencilla para los productos de precio de entrada. Eso crea un límite claro para los cartones en los canales rurales o de bajo valor, donde el valor de presentación es secundario al control de costos y la portabilidad. Al mismo tiempo, la amenaza es más débil en los segmentos que necesitan evidencia de manipulación, mayor presencia en el punto de venta, mejor calidad de impresión o un mensaje de envase reciclable más creíble, especialmente en líneas premium de alimentos, atención médica y belleza. El panorama competitivo es, por tanto, mixto en lugar de universal, con los cartones plegables perdiendo algo de terreno en formatos muy orientados al precio, pero ganando relevancia en aplicaciones reguladas, premium y orientadas a la exportación en toda la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Cartón Plegable Lidera en Escala, el Cartón Blanqueado Sólido Eleva el Valor Premium

El Cartón Plegable mantuvo una participación del 53,78% en el mercado de cartón plegable de Asia-Pacífico en 2025, lo que refleja el fuerte ajuste del material con los bienes de consumo del mercado masivo que necesitan rigidez, calidad superficial y conversión eficiente en grandes tiradas de producción. Sigue siendo el sustrato de volumen preferido en muchas aplicaciones de alimentos, bebidas, artículos del hogar y bienes de consumo generales, porque ofrece un equilibrio práctico entre apariencia, rendimiento estructural y costo en los programas de envase más grandes de la región. Otros grados siguen siendo importantes, con el Kraft sin Blanquear Revestido manteniendo un papel donde la resistencia al desgarro es importante y el Cartón Blanco de Fibra Reciclada manteniéndose relevante en aplicaciones más orientadas al contenido reciclado que se alinean con los requisitos de sostenibilidad en evolución. El resultado general es una combinación de materiales en la que el Cartón Plegable continúa anclando la demanda convencional, especialmente en las partes del mercado de cartón plegable de Asia-Pacífico que dependen de la escala, la calidad de impresión y la familiaridad de conversión establecida.

Se prevé que el Cartón Blanqueado Sólido crezca a una CAGR del 10,23% de 2026 a 2031, y ese ritmo refleja el aumento de la demanda en aplicaciones farmacéuticas, de cuidado personal premium, nutracéuticos y nutrición infantil, en lugar de en el mercado masivo de alimentos de alto volumen. El atractivo de este grado no es solo su brillo o apariencia de impresión, sino también su mayor consistencia, perfil de fibra más limpio y mejor ajuste para usos finales sensibles donde la seguridad, la imagen del producto y el rendimiento de impresión detallado son todos importantes. Esto hace que el Cartón Blanqueado Sólido sea especialmente importante en las capas de mayor valor de la industria de cartón plegable de Asia-Pacífico, donde los compradores están dispuestos a pagar más por un rendimiento de cartón confiable y una mayor alineación con el cumplimiento normativo. Su crecimiento más rápido, por tanto, dice menos sobre una expansión amplia de productos básicos y más sobre el movimiento constante del mercado hacia sustratos premium en aplicaciones donde la regulación y el valor de marca están ambos en aumento.

Por Tecnología de Impresión: La Impresión Litográfica Mantiene la Base, la Impresión Digital Gana en Flexibilidad

La Impresión Litográfica capturó el 69,53% del mercado de cartón plegable de Asia-Pacífico en 2025 por tecnología de impresión, y mantuvo ese liderazgo porque la región todavía depende en gran medida de las tiradas de producción largas en el envase de alimentos y bebidas, donde los costos de configuración pueden distribuirse en volúmenes muy grandes. El proceso sigue siendo altamente competitivo en China, India y el Sudeste Asiático porque los convertidores que atienden a las principales cuentas de bienes de consumo continúan priorizando la repetibilidad, la calidad del color y la producción eficiente en equipos establecidos. La flexografía y el huecograbado se mantienen activos en nichos de aplicación más reducidos, pero siguen siendo secundarios al offset en el cuerpo principal del mercado, donde los trabajos de cartón todavía favorecen la economía de escala. La continua fortaleza del offset significa que el mercado de cartón plegable de Asia-Pacífico todavía descansa sobre una gran base de producción que recompensa la eficiencia de tirada, la gestión del rendimiento y el acabado confiable en lugar de solo la flexibilidad de tiradas cortas.

Se proyecta que la impresión digital crezca a una CAGR del 10,78% hasta 2031, y su impulso proviene de aplicaciones que necesitan datos variables, cambios de diseño más rápidos, lotes más pequeños y una menor penalización por la frecuente rotación de unidades de mantenimiento de existencias. Los cartones farmacéuticos y de nutracéuticos son especialmente importantes porque la codificación, las características antifalsificación y la información trazable pueden integrarse más directamente en la producción sin depender de pasos de etiquetado secundario. BOBST ha declarado que el chorro de tinta a escala industrial para cartones plegables está creciendo a un ritmo sólido y que el volumen de cartón direccionable digitalmente se está expandiendo rápidamente, lo que respalda el movimiento de la región hacia configuraciones de conversión más habilitadas digitalmente. Con el tiempo, esto significa que el mercado de cartón plegable de Asia-Pacífico mantendrá su estructura de volumen con predominio del offset, pero una mayor parte del crecimiento del valor probablemente provenga de los convertidores que puedan combinar la impresión digital con un acabado de mayor complejidad y ciclos de respuesta más cortos.

Por Industria de Usuario Final: Los Volúmenes de Procesamiento de Alimentos Anclan el Crecimiento, la Atención Médica Eleva la Combinación de Valor

Los Alimentos y Bebidas representaron el 61,12% de la participación del mercado de cartón plegable de Asia-Pacífico en 2025, confirmando que la mayor base de demanda sigue proviniendo de alimentos envasados de alto volumen, productos lácteos, bebidas y productos de conveniencia que se mueven a través de los canales minoristas y de servicios de alimentación. El segmento se beneficia de un estrecho ajuste entre el rendimiento del cartón y las necesidades del usuario final, porque las marcas quieren envases que combinen visibilidad en el punto de venta, aptitud para el contacto con alimentos, fiabilidad estructural y buena reproducción de impresión sin pasar a formatos rígidos más costosos. La fortaleza de demanda reportada por SCG Packaging en Vietnam e Indonesia durante 2025 también respalda la opinión de que el crecimiento de alimentos y bebidas en la ASEAN está alimentando directamente la demanda de cartón, especialmente donde los bienes de consumo de marca están ganando terreno en el comercio minorista organizado y el comercio moderno.[2]SCG Packaging Public Company Ltd., "SCGP Anuncia un Sólido Desempeño en 2025", Sala de Prensa de SCGP, newsroom.scgpackaging.com Japón añade un segmento premium dentro de esta gran categoría a través del cartón plegable de grado congelador utilizado en aplicaciones de kits de comidas de conveniencia y comidas preparadas, y ese subsegmento tiene un perfil de valor notablemente más alto que los cartones de alimentos ambientales estándar vendidos en otras partes de la región.

Se proyecta que la Atención Médica y los Productos Farmacéuticos se expandan a una CAGR del 10,62% de 2026 a 2031, convirtiéndolo en el segmento de usuario final de más rápido crecimiento y uno de los impulsores de valor más claros dentro de la industria de cartón plegable de Asia-Pacífico. El segmento se está alejando de la adquisición de tipo básico porque la serialización, la impresión antifalsificación, la trazabilidad y los requisitos más estrictos de integridad del envase están aumentando la importancia de la consistencia del sustrato y la conversión controlada. Ese cambio respalda los grados de cartón premium, especialmente en cartones para inyectables, medicamentos de exportación, nutracéuticos y terapias especializadas, donde el cartón impreso funciona como parte de un sistema de cumplimiento normativo más amplio en lugar de como un simple envase exterior. El efecto combinado es que el mercado de cartón plegable de Asia-Pacífico ya no está impulsado únicamente por los volúmenes de alimentos, porque la atención médica está elevando constantemente el techo de los márgenes, los estándares técnicos y la inversión de los convertidores en toda la región.

Análisis Geográfico

China mantuvo el 46,63% de la participación del mercado de cartón plegable de Asia-Pacífico en 2025, otorgando al país un liderazgo decisivo basado en su escala de manufactura de bienes de consumo, una gran base de cartón para envases y una amplia demanda de usuarios finales en alimentos, bebidas, cuidado personal, electrónica y atención médica. Esa posición se ve reforzada por el hecho de que China sigue siendo el principal centro de la región para la conversión de envases de alto volumen, donde las tiradas largas y la amplia diversidad de clientes respaldan tanto las aplicaciones de cartón convencionales como las más especializadas. Smurfit WestRock declaró en su informe anual de 2025 que sus operaciones de envases para el consumidor en Asia-Pacífico en China, Japón y Australia estaban experimentando un perfil de demanda en mejora, lo que se alinea con la mayor actividad de envases de la región al entrar en 2026.[3]Smurfit WestRock plc, "Informe Anual 2025", Smurfit WestRock, smurfitwestrock.com Japón, aunque más pequeño en términos de volumen, sigue siendo importante porque respalda la demanda premium de cartones de alimentos de grado congelador y envases farmacéuticos con evidencia de manipulación, que generalmente tienen mejores márgenes por unidad que los cartones de consumo estándar.

Se proyecta que India registre la expansión más rápida en el tamaño del mercado de cartón plegable de Asia-Pacífico por geografía, con una CAGR del 10,15% de 2026 a 2031, respaldada por una combinación de demanda de bienes de consumo, producción farmacéutica y una mayor penetración del comercio minorista organizado. El caso de crecimiento es más sólido que una simple historia de población, porque los propietarios de marcas necesitan cada vez más proveedores locales que puedan ofrecer una mayor calidad de impresión, cambios de diseño más rápidos y envases listos para el cumplimiento normativo tanto para programas nacionales como de exportación. Esto está atrayendo la atención hacia corredores industriales como Tamil Nadu y Maharashtra, donde la nueva inversión y la actividad de envases vinculada a la exportación están fortaleciendo la base para la conversión local de cartón plegable. La demanda farmacéutica añade otra capa porque las necesidades de serialización y envase codificado favorecen a los convertidores que pueden ofrecer una impresión más precisa y una mayor consistencia del sustrato que los operadores de menor costo del mercado. Las prioridades de capacidad en la ASEAN establecidas por SCG Packaging también respaldan la opinión de que India y los mercados vecinos están siendo tratados como destinos de crecimiento activos dentro del mercado de cartón plegable de Asia-Pacífico más amplio, no como opciones lejanas a largo plazo.

Australia y Nueva Zelanda representaron una participación absoluta menor en el mercado de cartón plegable de Asia-Pacífico, pero siguen siendo importantes porque establecen un punto de referencia más alto para la reciclabilidad, la calidad del envase y la disciplina de adquisición en usos finales premium. Eso importa para los exportadores de todo el Sudeste Asiático, ya que los proveedores que atienden esos mercados a menudo necesitan cumplir con expectativas de envase más exigentes en cuanto a calidad de fibra, presentación de impresión y documentación. El Resto de Asia-Pacífico, especialmente Indonesia, Tailandia, Filipinas, Malasia y Vietnam, continúa generando demanda incremental a través de una mayor penetración del comercio minorista organizado, más bienes de consumo de marca y una base creciente de manufactura local y multinacional. A medida que estos mercados maduran, es probable que el mercado de cartón plegable de Asia-Pacífico vea más demanda de suministro de cartón certificado, de mejor acabado y más flexible, en lugar de solo un mayor tonelaje de grados estándar.

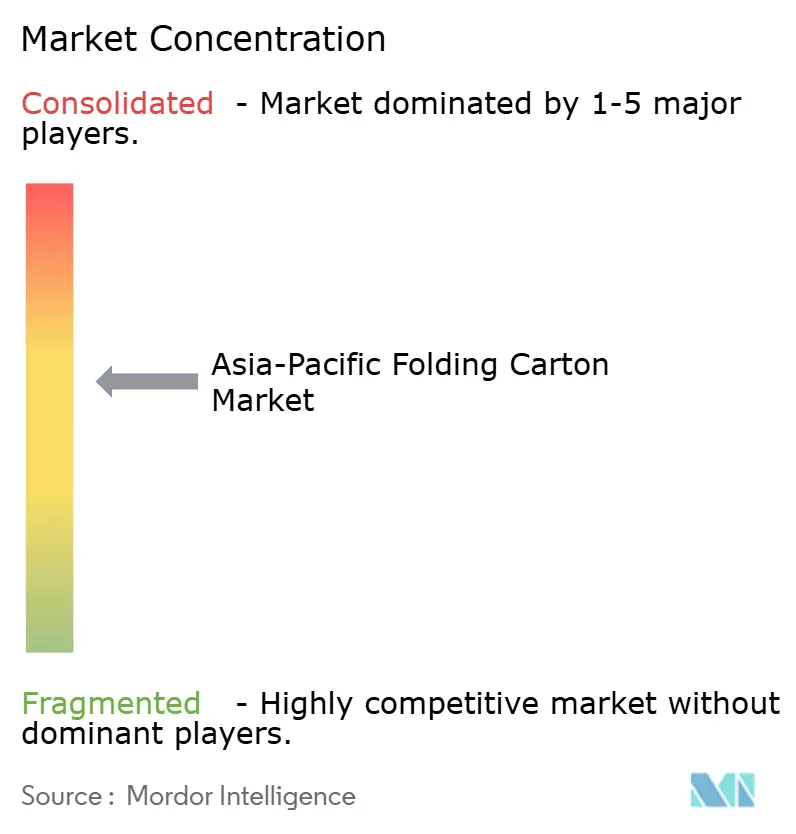

Panorama Competitivo

El mercado de cartón plegable de Asia-Pacífico se mantuvo moderadamente consolidado en el extremo superior en 2025, con grupos globales como Smurfit WestRock y Graphic Packaging compitiendo junto a actores regionales como Oji Holdings y SCG Packaging, mientras que un campo muy amplio de convertidores nacionales todavía manejaba una parte importante del volumen de grado básico. Esta estructura importa porque la escala es importante en la adquisición, pero la presencia local, el acceso al sustrato y la flexibilidad de acabado todavía dan forma a las decisiones de compra en países individuales y categorías de uso final. Smurfit WestRock dijo que la integración de su fusión superó los 400 millones de USD en objetivos a finales de 2025 y reportó un perfil de demanda en mejora en las operaciones de Asia-Pacífico, lo que indica que los grandes proveedores integrados están entrando en la fase actual con un mayor apalancamiento operativo. Graphic Packaging reportó 2.208 millones de USD en ventas netas de 2025 para su segmento de Envases de Cartón Internacional y continuó utilizando los objetivos de sostenibilidad como diferenciador comercial, lo que fortalece su posición en las conversaciones con clientes que ahora combinan el rendimiento del envase con las expectativas de informes ambientales.

Estos movimientos son importantes porque el mercado de cartón plegable de Asia-Pacífico recompensa a los actores que pueden combinar la escala regional con la automatización, la calidad estable y la suficiente profundidad técnica para atender tanto los bienes de consumo estándar como las cuentas más especializadas de atención médica o belleza premium. Al mismo tiempo, los convertidores nacionales chinos e indios continúan absorbiendo una gran parte de los volúmenes básicos de cartón, lo que mantiene viva la presión de precios en los formatos convencionales e impide que el mercado se concentre estrechamente. La nueva instalación de recubrimiento de envases para atención médica de Amcor en Malasia también muestra que la competencia se está ampliando más allá de los convertidores de cartón tradicionales e incluye cada vez más a especialistas en envases adyacentes que construyen posiciones en segmentos de envases regionales de mayor valor.[4]Amcor, "Amcor Inaugura una Instalación Avanzada de Recubrimiento de Envases para Atención Médica en Malasia", PR Newswire, prnewswire.com Los espacios competitivos más abiertos siguen siendo los cartones premium para atención médica en mercados de más rápido crecimiento, la producción de tiradas cortas habilitada digitalmente para marcas que priorizan el canal en línea, y el cartón convertido de mayor calidad para aplicaciones de alimentos envasados orientadas a la exportación.

La próxima etapa de la competencia probablemente dependerá más de la capacidad de proceso que del simple volumen, porque los compradores están solicitando cambios de formato más rápidos, producción más trazable y credenciales de sostenibilidad más sólidas al mismo tiempo. La evaluación de BOBST sobre el creciente uso del chorro de tinta industrial en cartones plegables respalda esa dirección, ya que los sistemas digitales reducen la longitud mínima de tirada eficiente y facilitan la atención de pedidos de prueba o cambios frecuentes de diseño. A largo plazo, las tecnologías de barrera alternativas pueden crear otro punto de diferenciación, ya que la investigación destacada por la Sociedad Americana de Química mostró que los recubrimientos a base de hongos combinados con nanofibras de celulosa pueden mejorar la resistencia al agua en sustratos a base de fibra y pueden ayudar a reducir la dependencia de los revestimientos de plástico en futuros formatos de envase. En general, el mercado de cartón plegable de Asia-Pacífico sigue siendo competitivo y solo moderadamente concentrado porque el liderazgo es visible en la cima, pero una amplia base de suministro nacional todavía mantiene un volumen significativo en las aplicaciones estándar.

Líderes de la Industria de Cartón Plegable de Asia-Pacífico

Graphic Packaging International, LLC

International Paper Company

Smurfit WestRock plc

Stora Enso Oyj

Oji Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Smurfit WestRock plc reportó los resultados del primer trimestre de 2026 mostrando un crecimiento continuo en su segmento de negocio de EMEA y APAC, con precios del cartón para contenedores en la región aumentando en marzo y abril de 2026 debido a mayores costos de energía y mejora de la demanda.

- Abril de 2026: Amcor plc inauguró una instalación avanzada de recubrimiento de envases para atención médica en Subang Jaya, Selangor, Malasia, representando una inversión superior a los 35 millones de USD. La planta introduce la tecnología de recubrimiento por cuchilla de aire en el Sudeste Asiático para la producción de papel médico revestido utilizado en el envase de dispositivos médicos estériles, fortaleciendo la resiliencia de la cadena de suministro regional y apoyando a los clientes del sector sanitario en toda la región de Asia-Pacífico.

- Febrero de 2026: SCG Packaging Public Company Ltd. (SCGP) estableció un presupuesto de inversión para 2026 de 10.000 millones de THB (300 millones de USD) y un objetivo de EBITDA de 18.300 millones de THB (500 millones de USD), confirmando oportunidades de expansión en Vietnam e Indonesia, con un enfoque de entrada al mercado en India.

- Enero de 2026: SCG Packaging reportó un sólido desempeño anual completo en 2025, con un EBITDA de 17.210 millones de THB (482 millones de USD) y un beneficio de 4.069 millones de THB (113,4 millones de USD) (un aumento del 10% interanual), a pesar de una disminución del 6% en los ingresos totales.

Alcance del Informe del Mercado de Cartón Plegable de Asia-Pacífico

El alcance de este informe cubre el análisis del mercado de cartón plegable de Asia-Pacífico, centrándose en sus tendencias actuales, impulsores de crecimiento, desafíos y oportunidades. Los cartones plegables son soluciones de envase a base de papel ampliamente utilizadas para bienes de consumo, incluidos alimentos, bebidas, productos de cuidado personal y otros. El estudio examina la dinámica del mercado, la cadena de suministro y el panorama competitivo, proporcionando información sobre el desempeño del mercado durante el período de pronóstico.

El Informe del Mercado de Envases de Cartón Plegable de Asia-Pacífico está segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartón Plegable, Kraft sin Blanquear Revestido, Cartón Blanco de Fibra Reciclada y Más), Tecnología de Impresión (Impresión Litográfica, Impresión Flexográfica, Impresión Digital, Impresión en Huecograbado y Más), Industria de Usuario Final (Alimentos y Bebidas, Atención Médica y Productos Farmacéuticos, Cuidado Personal y Cosméticos, Eléctrico y Electrónico, Bienes del Hogar e Industriales, Tabaco, Comercio Electrónico y Envases Listos para el Comercio Minorista y Más) y Geografía (China, Japón, India, Corea del Sur, Australia y Nueva Zelanda, Resto de Asia-Pacífico). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido |

| Cartón Plegable |

| Kraft sin Blanquear Revestido |

| Cartón Blanco de Fibra Reciclada |

| Otros Tipos de Material |

| Impresión Litográfica |

| Impresión Flexográfica |

| Impresión Digital |

| Impresión en Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Atención Médica y Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Eléctrico y Electrónico |

| Bienes del Hogar e Industriales |

| Tabaco |

| Comercio Electrónico y Envases Listos para el Comercio Minorista |

| Otras Industrias de Usuario Final |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Resto de Asia-Pacífico |

| Por Tipo de Material | Sulfato Blanqueado Sólido |

| Cartón Plegable | |

| Kraft sin Blanquear Revestido | |

| Cartón Blanco de Fibra Reciclada | |

| Otros Tipos de Material | |

| Por Tecnología de Impresión | Impresión Litográfica |

| Impresión Flexográfica | |

| Impresión Digital | |

| Impresión en Huecograbado | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Atención Médica y Productos Farmacéuticos | |

| Cuidado Personal y Cosméticos | |

| Eléctrico y Electrónico | |

| Bienes del Hogar e Industriales | |

| Tabaco | |

| Comercio Electrónico y Envases Listos para el Comercio Minorista | |

| Otras Industrias de Usuario Final | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y previsto del mercado de cartón plegable de Asia-Pacífico?

El mercado de cartón plegable de Asia-Pacífico fue valorado en 28,34 mil millones de USD en 2025, se estima en 30,43 mil millones de USD en 2026 y se prevé que alcance los 44,79 mil millones de USD en 2031 a una CAGR del 8,03%.

¿Qué segmento de usuario final impulsa la demanda de cartones plegables en Asia-Pacífico?

Los Alimentos y Bebidas lideraron la demanda, representando el 61,12% de los ingresos de 2025, respaldados por alimentos envasados, productos lácteos, bebidas y formatos minoristas orientados a la conveniencia en toda la región.

¿Qué segmento de usuario final está creciendo más rápido en la región?

La Atención Médica y los Productos Farmacéuticos es el segmento de más rápido crecimiento, con una CAGR proyectada del 10,62% de 2026 a 2031, respaldada por requisitos de envase más estrictos, necesidades de trazabilidad y especificaciones de cartón de mayor valor.

¿Qué tipo de material tiene la posición más sólida en la región?

El Cartón Plegable lideró con una participación del 53,78% en 2025 porque combina rigidez, calidad de impresión y familiaridad de conversión establecida en grandes programas de alimentos, bebidas y bienes de consumo.

¿Por qué la impresión digital está ganando terreno en la conversión de cartón plegable?

Se prevé que la impresión digital crezca a una CAGR del 10,78% porque admite datos variables, tiradas más cortas, cambios de diseño más rápidos y un mejor ajuste para programas de envase farmacéutico, de nutracéuticos y de marcas que priorizan el canal en línea.

¿Qué países están dando más forma al patrón de crecimiento regional?

China se mantuvo como el país más grande con una participación del 46,63% en 2025, mientras que se espera que India crezca más rápido a una CAGR del 10,15% hasta 2031, con los mercados de la ASEAN añadiendo una demanda incremental significativa.

Última actualización de la página el: