Tamaño y participación del mercado de energía eólica en Irán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

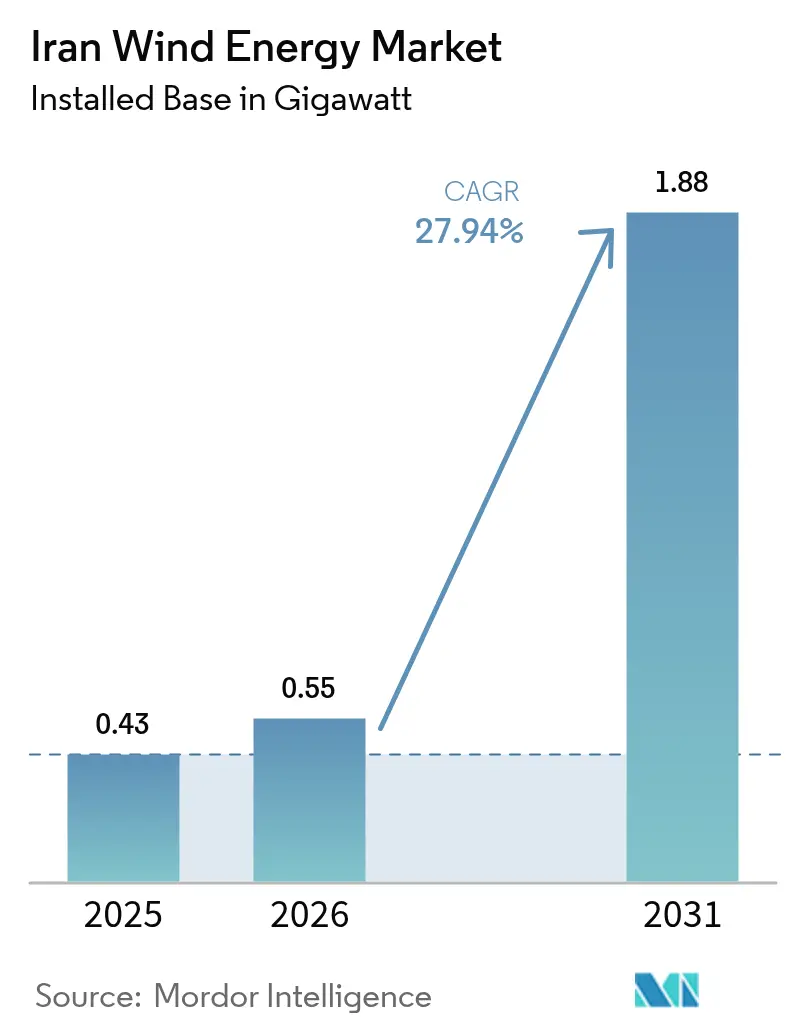

| Tamaño del mercado en el año base (2025) | 0.43 gigavatio |

| Volumen del Mercado (2026) | 0.55 gigavatio |

| Volumen del Mercado (2031) | 1.88 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 27.94% CAGR |

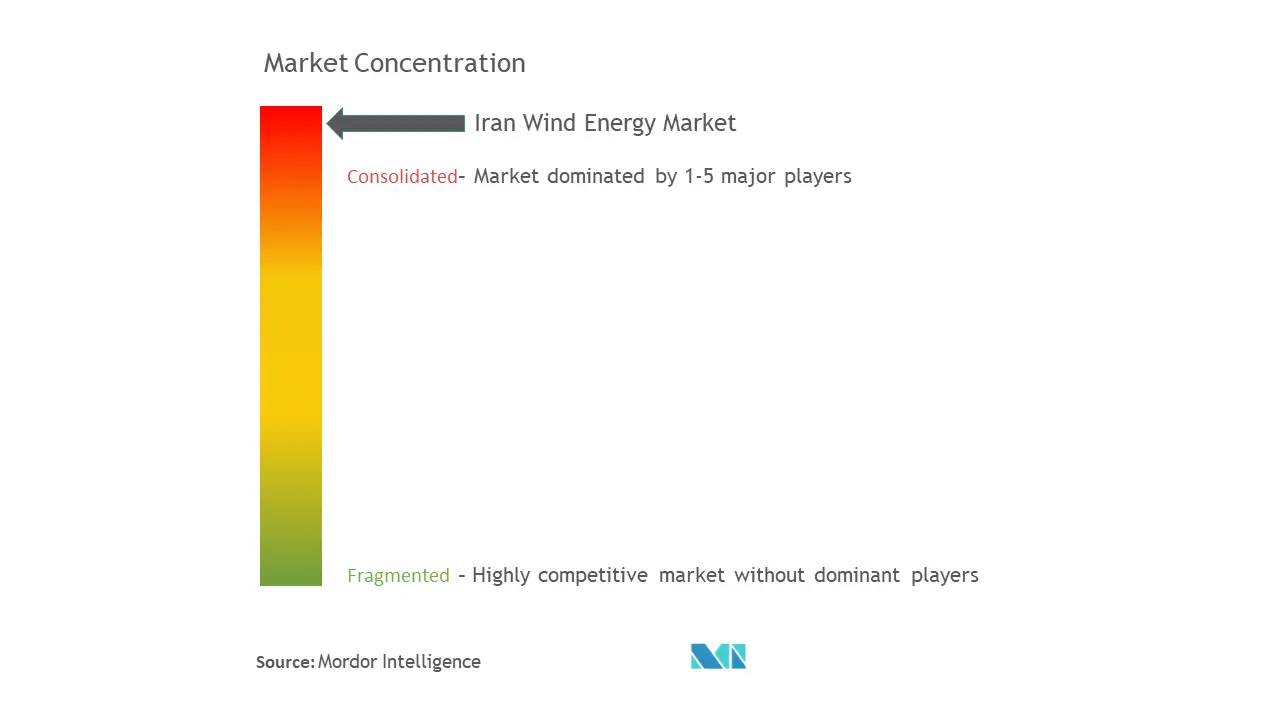

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eólica en Irán por Mordor Intelligence

El tamaño del mercado de energía eólica en Irán fue valorado en 0,43 gigavatios en 2025 y se estima que crecerá desde 0,55 gigavatios en 2026 hasta alcanzar 1,88 gigavatios en 2031, a una CAGR del 27,94% durante el período de pronóstico (2026-2031).

El crecimiento está impulsado por un déficit de suministro eléctrico superior a 20.000 MW que ha provocado apagones rotativos y ha presionado a los responsables de política para acelerar las incorporaciones de energía renovable a pesar de las sanciones y la escasez de capital. Una tarifa de alimentación garantizada de 9,5 ¢/kWh durante los primeros 4,5 años, seguida de contratos de compraventa de energía (PPA) negociables a 20 años en la Bolsa de Energía de Irán (IRENEX), ancla los ingresos de los inversores y compensa la volatilidad del rial. Los proyectos terrestres representan la totalidad de la capacidad instalada, mientras que el potencial marino en el mar Caspio y el golfo Pérsico permanece inexplotado debido a las barreras de costos y tecnología. MAPNA Group domina el suministro de turbinas y la ejecución de proyectos tras la salida de los fabricantes de equipos originales occidentales después de las sanciones de 2018.

Conclusiones clave del informe

- Por ubicación, la energía eólica terrestre capturó el 100,00% de la participación del mercado de energía eólica iraní en 2025 y se prevé que se expanda a una CAGR del 27,94% hasta 2031.

- Por capacidad de turbina, las unidades de hasta 3 MW representaron el 61,40% de la participación del mercado de energía eólica iraní en 2025, mientras que se prevé que la categoría de 3 a 6 MW aumente a una CAGR del 33,10% hasta 2031.

- Por aplicación, los proyectos a escala de servicios públicos representaron el 84,10% del tamaño del mercado de energía eólica iraní en 2025 y están avanzando a una CAGR del 29,45% hasta 2031.

- El fabricante nacional MAPNA, junto con MahTaab, suministró el 62% de las turbinas puestas en servicio en 2024, lo que subraya un campo competitivo fragmentado pero cada vez más autóctono en el mercado de energía eólica iraní.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía eólica en Irán

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Objetivo gubernamental de 10 GW para 2025 e incentivos de SATBA | 6.2% | Nacional, concentrado en Sistán-Baluchistán, Qazvin, Jorasán, Azerbaiyán Oriental | Mediano plazo (2-4 años) |

| Creciente déficit de suministro eléctrico y presión por cortes de carga | 8.5% | Nacional, agudo en Teherán, Isfahán y provincias industriales | Corto plazo (≤ 2 años) |

| >100 GW de recurso eólico de alta calidad identificado en el NO y SE | 3.8% | Noroeste (Gilán, Azerbaiyán Oriental, Ardabil) y Sureste (Sistán-Baluchistán) | Largo plazo (≥ 4 años) |

| El proyecto Mil Nader con factor de capacidad récord del 85% demuestra viabilidad financiera | 4.1% | Nacional, efecto demostrativo más fuerte en el sureste de Irán (Sistán-Baluchistán) | Mediano plazo (2-4 años) |

| Los PPA negociables a 20 años en IRENEX desbloquean el financiamiento local | 5.3% | Nacional, beneficia proyectos de más de 10 MW con acceso a la red | Largo plazo (≥ 4 años) |

| Demanda de microrredes híbridas en provincias remotas abastecidas por diésel | 2.4% | Provincias fronterizas (Sistán-Baluchistán, Kurdistán, Jorasán del Sur), zonas remotas a más de 50 km de la red | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El objetivo gubernamental de 10 GW y los incentivos de SATBA aceleran la contratación

El Séptimo Plan Nacional de Desarrollo de Irán contempla 30.000 MW de energías renovables para 2030, incluidos 5.000 MW de energía eólica. SATBA firmó memorandos de entendimiento por 11 GW con desarrolladores privados en 2024, y nuevas normas de diciembre de 2024 redujeron los obstáculos de licencias y abrieron líneas de crédito del Fondo Nacional de Desarrollo.(1)"SATBA busca inversores para desarrollar centrales de energía renovable", Tehran Times, tehrantimes.com La tarifa de 9,5 ¢/kWh válida durante 4,5 años amortigua las fluctuaciones del tipo de cambio, mientras que los PPA negociables crean descubrimiento de precios en IRENEX. En conjunto, estas medidas atraen capital doméstico hacia el mercado de energía eólica iraní y reducen la dependencia del escaso financiamiento extranjero. El programa también prioriza las regiones de alto potencial eólico, lo que sustenta ganancias rápidas de capacidad hasta 2030.

El creciente déficit de suministro eléctrico y la presión por cortes de carga impulsan la urgencia

La capacidad operativa se situó cerca de 62.000 MW en 2024 frente a picos de hasta 80.000 MW, lo que generó brechas que produjeron apagones en Teherán y paros de fábricas en Isfahán. La escasez de gas obligó a las centrales a quemar diésel, lo que elevó los costos y las emisiones. Las pérdidas de red del 13% agravan la escasez. El viento de alta calidad en Sistán-Baluchistán suministra energía durante los picos de calor del verano, aliviando la presión sobre las unidades térmicas. Ante el clamor público, los reguladores aceleraron las aprobaciones de licencias, lo que introduce nueva energía eólica terrestre en el mercado de energía eólica iraní más rápido de lo que predecían los planes anteriores.

El proyecto Mil Nader con factor de capacidad récord del 85% demuestra viabilidad financiera

La granja de 50 MW Mil Nader registró un factor de capacidad del 85,49% en su primer mes en junio de 2024, igualando los referentes de instalaciones marinas.(2)Grupo MAPNA, "Mil Nader Record", mapnagroup.com Las turbinas domésticas de 2,5 MW lograron ese desempeño, atenuando las preocupaciones sobre riesgo tecnológico entre los bancos locales que prestan a tasas superiores al 24%. MAPNA tiene la intención de ampliar el sitio hacia 600-700 MW, mostrando cómo los recursos probados pueden desbloquear inversión a escala de servicios públicos. La operación exitosa ha aumentado la confianza en el mercado de energía eólica iraní y está influyendo en las elecciones de emplazamientos de SATBA para futuras rondas.

Los PPA negociables a 20 años en IRENEX desbloquean el financiamiento local

IRENEX comercializó 232 millones de kWh de electricidad renovable durante marzo-julio de 2024 a un promedio de 7,7 ¢/kWh, otorgando a los desarrolladores una fuente de ingresos secundaria.(3)IRENEX, "Renewable PPA Trading", iremax.ir La bolsa mitiga el riesgo de comprador único y permite ventas a usuarios industriales y mineros de criptomonedas dispuestos a pagar primas por un suministro estable. Los contratos a veinte años coinciden con la vida útil de las turbinas y satisfacen los plazos de los bancos. Aunque los derechos de intervención de los prestamistas siguen siendo débiles, el mecanismo fortalece las proyecciones de flujo de caja y amplía la base de financiamiento para grandes proyectos en el mercado de energía eólica iraní.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Erosión de la tarifa de alimentación a 3 ¢/kWh tras la devaluación del rial | -4.2% | Nacional, afecta a todos los proyectos que dependen de ingresos por tarifa de alimentación | Corto plazo (≤ 2 años) |

| Sanciones de EE. UU./UE que restringen el capital extranjero y las turbinas | -7.8% | Nacional, afecta a todos los proyectos que requieren componentes importados o financiamiento extranjero | Largo plazo (≥ 4 años) |

| Altos costos de endeudamiento doméstico (>24%) que reducen la TIR del proyecto | -5.4% | Nacional, más agudo para los desarrolladores sin acceso a bancos vinculados al gobierno | Mediano plazo (2-4 años) |

| Cuellos de botella en la red en provincias desérticas que causan curtailment | -3.1% | Provincias desérticas (Jorasán del Sur, Yazd, Kermán), zonas a más de 50 km de subestaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de endeudamiento doméstico reducen la TIR del proyecto

Las tasas de crédito bancario superiores al 24% erosionan los rendimientos del proyecto, lo que hace que muchas propuestas sean inviables financieramente a menos que los patrocinadores accedan a préstamos concesionales del Fondo Nacional de Desarrollo.(4)Agencia Internacional de la Energía, "Renewables 2024: Análisis y previsiones hasta 2030", iea.org La inflación y la volatilidad del rial obligan a denominar los costos en moneda local incluso cuando los insumos se cotizan en dólares estadounidenses. La debilidad de los derechos de intervención disuade estructuras genuinas de financiamiento de proyectos, por lo que los desarrolladores dependen del financiamiento de balance. Este entorno limita la participación de las empresas más pequeñas y restringe la diversificación dentro de la industria de energía eólica iraní.

Sanciones de EE. UU./UE que restringen el capital extranjero y las turbinas

La Orden Ejecutiva 13846 y el Reglamento de la UE 267/2012 bloquean las exportaciones de turbinas occidentales y obstaculizan los canales internacionales de seguros y pagos. Vestas, Siemens Gamesa, GE Vernova y Nordex SE salieron después de 2018, eliminando las máquinas de alta capacidad de la cartera de proyectos. Los fabricantes de equipos originales chinos se han mantenido cautelosos debido a las sanciones secundarias, lo que deja la plataforma de 2,5 MW de MAPNA como la opción principal. El límite en las clasificaciones de turbinas disponibles eleva los costos del balance de sistema y ralentiza las actualizaciones tecnológicas en el mercado de energía eólica iraní.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: el monopolio terrestre enmascara el potencial marino

La energía eólica terrestre aporta el 100% de la capacidad instalada y se prevé que aumente de 430 MW en 2025 a 1.880 MW en 2031, coincidiendo con la CAGR general del mercado de energía eólica en Irán. El tamaño del mercado de energía eólica en Irán para los proyectos terrestres se beneficia de corredores probados en Sistán-Baluchistán, Qazvin, Jorasán y Azerbaiyán Oriental. Los desarrolladores prefieren terrenos a menos de 50 km de subestaciones para evitar costosas mejoras de transmisión. Los recursos marinos en el mar Caspio y el golfo Pérsico muestran un potencial técnico prometedor, pero permanecen sin explotar porque Irán carece de turbinas certificadas para instalaciones marinas, embarcaciones de instalación y cableado especializado. Los costos de capital actuales son de dos a tres veces más altos que los terrestres, un obstáculo bajo las tasas de endeudamiento doméstico que superan el 24%. Los planificadores de red priorizan, por tanto, las ampliaciones terrestres que pueden aprovechar la fabricación local y que se alinean con los procedimientos de licencias simplificados de SATBA. Sin alivio de sanciones o un subsidio específico, es poco probable que la energía eólica marina entre en el mercado de energía eólica iraní antes de 2030.

Aunque la política aún favorece el desarrollo terrestre, los gobiernos provinciales a lo largo de la costa del Caspio continúan realizando evaluaciones técnicas de cimentaciones de monopilotes y de gravedad en profundidades de agua inferiores a 50 m. Las zonas más profundas necesitarían plataformas flotantes, pero ningún astillero nacional puede fabricarlas aún. Si surgen prototipos marinos después de 2027, podrían desbloquear diámetros de rotor más grandes que reduzcan los costos nivelados, pero tales ganancias dependen de controles de exportación más flexibles para compuestos avanzados. Hasta entonces, lo terrestre sigue siendo el único motor de crecimiento del mercado de energía eólica iraní.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por capacidad de turbina: el cambio al segmento de 3-6 MW refleja el impulso hacia la eficiencia

Las unidades de hasta 3 MW representaron una participación del 61,40% en el mercado de energía eólica iraní en 2025, pero su crecimiento quedará por detrás del de las máquinas más grandes. Se prevé que la categoría de 3 a 6 MW se expanda a una CAGR del 33,10%, impulsada por mayores alturas de buje, menos cimentaciones y menores costos de mantenimiento. El tamaño del mercado de energía eólica iraní para esta categoría aumentará una vez que MAPNA comercialice su plataforma planeada de 4,5 MW. Las importaciones de máquinas de 3,2 MW de Siemens Gamesa antes de 2018 continúan mostrando un rendimiento favorable en Siahpoush y están previstas para el proyecto Tizbaad de 99,2 MW. La falta de nuevas importaciones limita el suministro, pero la ingeniería inversa doméstica puede cubrir parte de la brecha.

Las limitaciones de suministro imponen un techo al segmento de más de 6 MW, que sigue en capacidad cero. Las palas de más de 65 m necesitan fibra de carbono y sistemas de paso de precisión restringidos por prohibiciones de exportación. Sin la entrada de fabricantes chinos o el alivio de sanciones, los desarrolladores seguirán optimizando diseños de 3 a 6 MW. Incluso dentro de esos límites, las turbinas de más de 3 MW pueden reducir los costos del balance de planta al disminuir el número de plataformas y cables por megavatio, lo que las convierte en el segmento de más rápido crecimiento del mercado de energía eólica iraní.

Por aplicación: el dominio a escala de servicios públicos refleja la política de prioridad de red

Los parques a escala de servicios públicos aportaron el 84,10% de la capacidad instalada en 2025 y crecerán a una CAGR del 29,45% hasta 2031, reflejando la concentración de SATBA en proyectos de 50-100 MW o más. Este enfoque permite a los planificadores abordar el déficit de 20.000 MW rápidamente y justificar nuevas líneas de 400 kV. Los desarrolladores también obtienen la opción de vender la producción excedente en IRENEX, lo que fortalece la estabilidad de los ingresos. El tamaño del mercado de energía eólica iraní para proyectos a escala de servicios públicos domina, por tanto, el panorama y se espera que mantenga su liderazgo.

Los esquemas comerciales e industriales se ven obstaculizados por la ausencia de medición neta y por los elevados costos de endeudamiento. Solo grandes empresas como Mobarakeh Steel han financiado plantas de energía renovable para cargas cautivas. La energía eólica comunitaria sigue siendo insignificante porque no existe un modelo de financiamiento cooperativo ni apoyo político suficiente. Las microrredes híbridas de 1-5 MW pueden surgir en provincias fronterizas, pero añadirán una pequeña fracción al mercado de energía eólica iraní para 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Sistán-Baluchistán lidera la nueva capacidad gracias a los vientos de 120 días que le otorgaron a Mil Nader su factor de capacidad del 85,49%. Azerbaiyán Oriental, Gilán y Ardabil albergan la mayoría de los parques heredados y gozan de proximidad a los centros de carga de Teherán y Tabriz, lo que reduce las pérdidas de transmisión. Qazvin alberga el parque Siahpoush de 61,2 MW y está destinado a futuros proyectos de MAPNA que elevarán los totales regionales. Jorasán ofrece recursos sólidos, pero los cuellos de botella en subestaciones remotas ralentizan el desarrollo.

Las provincias del Caspio han iniciado evaluaciones marinas, aunque enfrentan velocidades de viento moderadas de 4,5-5,8 m/s cerca de la costa. Las costas meridionales de Bushehr y Hormozgán presentan vientos más fuertes, pero necesitan cimentaciones flotantes porque las profundidades superan los 400 m después de los primeros 50 km. Sin embarcaciones especializadas ni incentivos financieros, lo marino sigue siendo una posibilidad post-2030. Las provincias centrales como Isfahán y Yazd muestran viento moderado y son más adecuadas para híbridos solar-eólicos que sirvan a fábricas o comunidades aisladas.

Hasta 2030, el capital se concentrará en Sistán-Baluchistán, Qazvin, Jorasán y Azerbaiyán Oriental, donde los factores de capacidad superan el 40% y las redes existentes pueden absorber los nuevos megavatios. Las provincias fuera de estos corredores pueden requerir tarifas de alimentación preferenciales o subvenciones de transmisión para atraer desarrolladores, especialmente a medida que el mercado de energía eólica iraní avanza hacia el objetivo nacional de 5 GW.

Panorama competitivo

MAPNA Group ancla el mercado de energía eólica iraní a través de la fabricación verticalmente integrada y un memorando de desarrollo de 3 GW con SATBA. Su línea doméstica de turbinas de 2,5 MW, los servicios de ingeniería, procura y construcción (EPC) y la operación de centrales eléctricas le otorgan ventajas de escala y aseguran el respaldo del Fondo Nacional de Desarrollo. MahTaab Group, SUNIR, Saba Niroo y Ghods Niroo mantienen carteras de proyectos más pequeñas y a menudo dependen del equipo de MAPNA. Las brechas en componentes como palas, torres y generadores abren espacio para que empresas como Sadid Industrial Group amplíen el suministro local bajo las sanciones.

Los movimientos estratégicos se centran en la integración vertical y los modelos de demanda cautiva. MAPNA se expandió desde la fabricación hacia la propiedad de proyectos, mientras que Mobarakeh Steel está financiando un proyecto solar de 600 MW para cubrir el riesgo de red, un modelo que puede trasladarse a la energía eólica. La participación china es limitada, aunque un memorando de enero de 2025 con Hainan Elite Energy señala una posible entrada si las sanciones se alivian.(5)"El sector privado construirá 11.000 MW de centrales de energía renovable en Irán", Tehran Times, tehrantimes.com El liderazgo tecnológico ahora se centra en la optimización del factor de capacidad en emplazamientos de alto potencial eólico más que en clasificaciones de turbinas más grandes.

La incertidumbre política sobre las tarifas de alimentación y los retrasos en los pagos mantienen la cautela de las empresas más pequeñas. Los bancos dan preferencia a los proyectos respaldados por MAPNA o entidades vinculadas al Estado. Como resultado, se espera que la concentración del mercado se mantenga alta hasta 2030, incluso si surgen nuevos contratistas EPC domésticos.

Líderes de la industria de energía eólica en Irán

MAPNA Group

MahTaab Group

General Electric Company

Vestas Wind Systems AS

Siemens Gamesa Renewable Energy SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Enero de 2025: MAPNA Group y SATBA firmaron un memorando para desarrollar 3.000 MW de plantas de energía renovable, con financiamiento del Fondo Nacional de Desarrollo y opciones de venta en IRENEX.

- Enero de 2025: Hainan Elite Energy y la Organización de Energía Atómica de Irán acordaron un marco de inversión 70-30 para energías renovables, marcando el primer compromiso público de capital extranjero desde 2018.

- Diciembre de 2024: SATBA simplificó los procedimientos de licencias bajo regulaciones revisadas e invitó a inversores a añadir 10.000 MW de energías renovables antes de marzo de 2026.

- Junio de 2024: MAPNA puso en marcha el parque eólico Mil Nader de 50 MW, registrando un factor de capacidad del 85,49% en su primer mes.

Alcance del informe del mercado de energía eólica en Irán

La energía eólica es la energía obtenida de la fuerza del viento. La energía eólica describe el proceso de aprovechar el viento para producir energía mecánica o eléctrica. Es la segunda fuente más grande de producción de energía renovable a nivel mundial. El dimensionamiento del mercado y los pronósticos para cada segmento se han basado en la capacidad instalada en megavatios (MW). El informe del mercado de energía eólica en Irán incluye:

| Terrestre |

| Marino |

| Hasta 3 MW |

| De 3 a 6 MW |

| Más de 6 MW |

| A escala de servicios públicos |

| Comercial e industrial |

| Proyectos comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y caja de engranajes |

| Balance de sistema |

| Por ubicación | Terrestre |

| Marino | |

| Por capacidad de turbina | Hasta 3 MW |

| De 3 a 6 MW | |

| Más de 6 MW | |

| Por aplicación | A escala de servicios públicos |

| Comercial e industrial | |

| Proyectos comunitarios | |

| Por componente (análisis cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y caja de engranajes | |

| Balance de sistema |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de energía eólica en Irán?

El tamaño del mercado de energía eólica en Irán alcanzó 550 MW en 2026 y se prevé que llegue a 1.880 MW en 2031, con una CAGR del 27,94%.

¿Qué está impulsando el crecimiento a corto plazo en los proyectos eólicos iraníes?

Un déficit eléctrico de 20.000 MW, cortes rotativos y una tarifa de alimentación de 9,5 ¢/kWh respaldada por PPA negociables están acelerando las aprobaciones de proyectos.

¿Qué segmento de turbinas se espera que crezca más rápido?

Se prevé que la categoría de 3 a 6 MW se expanda a una CAGR del 33,10% hasta 2031, ya que ofrece mayores alturas de buje y menores costos de balance de sistema.

¿Por qué la energía eólica marina sigue ausente en Irán?

La falta de turbinas certificadas para instalaciones marinas, embarcaciones de instalación y financiamiento bajo las sanciones mantiene los costos elevados y retrasa el desarrollo.

¿Quién lidera la fabricación doméstica de turbinas?

MAPNA Group fabrica máquinas de 2,5 MW, opera parques emblemáticos como Mil Nader y tiene un acuerdo de desarrollo de 3 GW con SATBA.

¿Qué herramientas de financiamiento respaldan los nuevos parques eólicos?

Los desarrolladores combinan la tarifa de alimentación de 9,5 ¢/kWh con PPA a 20 años negociables en IRENEX y pueden acceder a préstamos concesionales del Fondo Nacional de Desarrollo.

Última actualización de la página el: