Tamaño y participación del mercado de computación en la nube de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

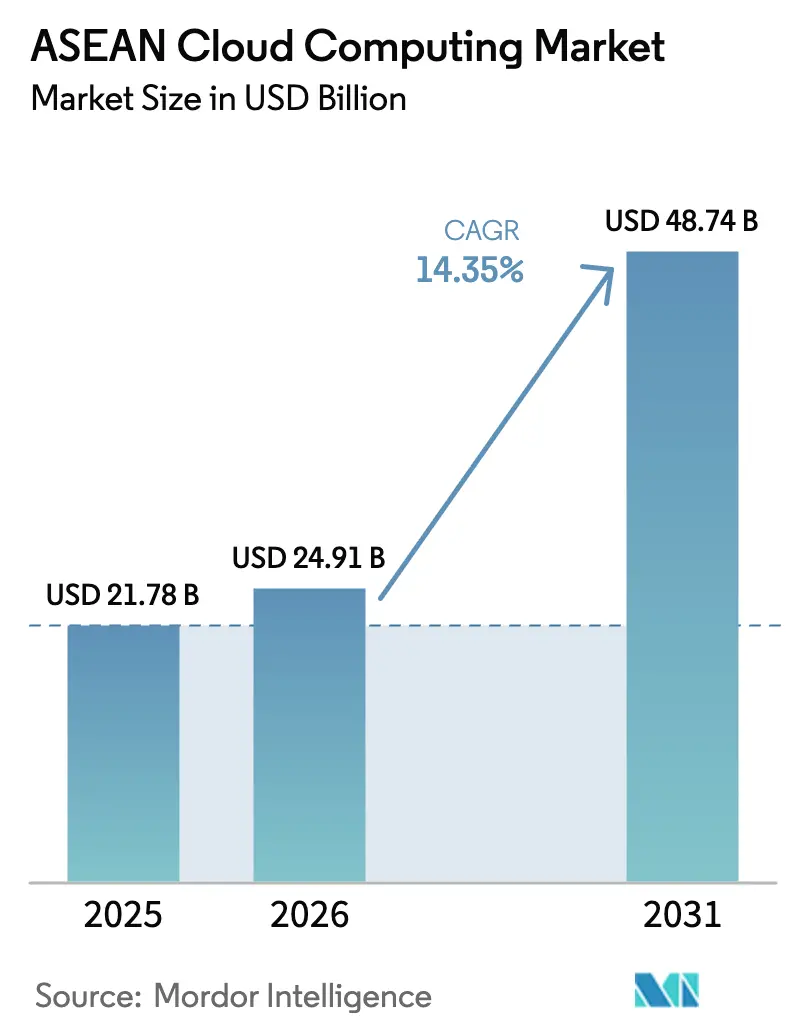

| Tamaño del mercado en el año base (2025) | 21.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.35% CAGR |

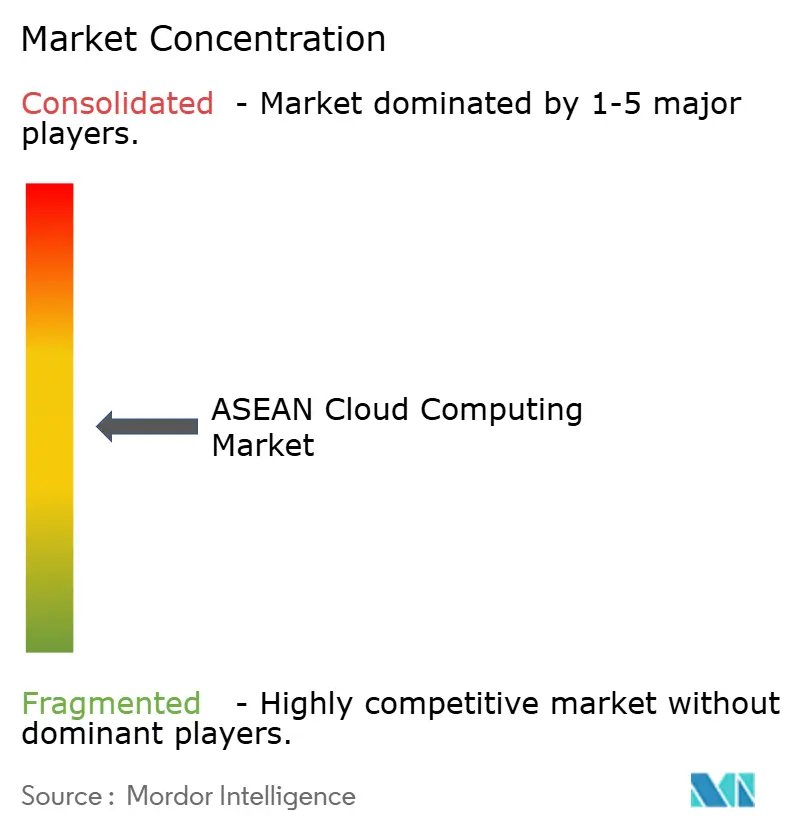

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de computación en la nube de la ASEAN por Mordor Intelligence

El tamaño del mercado de computación en la nube de la ASEAN se valoró en USD 21.780 millones en 2025 y se estima que crecerá desde USD 24.910 millones en 2026 hasta alcanzar USD 48.740 millones en 2031, a una CAGR del 14,35% durante el período de pronóstico (2026-2031). Singapur ancla la demanda regional, Vietnam registra el crecimiento más rápido, y las inversiones a escala hiper que superan los USD 25.000 millones en 2024-2025 han fortalecido el flujo general de capacidad. Los planes maestros de economía digital de los gobiernos continúan exigiendo la migración a la nube en las agencias públicas, mientras que la modernización empresarial impulsa estrategias de nube múltiple e híbrida. Los hiperescaladores chinos han añadido una competencia de precios significativa y capacidad localizada, acelerando la construcción de infraestructura en Indonesia, Malasia y Tailandia. El mercado de computación en la nube de la ASEAN se beneficia además de las implementaciones perimetrales habilitadas por 5G, las iniciativas de centros de datos con energía renovable y la creciente demanda de TI escalable entre las pymes.

Conclusiones clave del informe

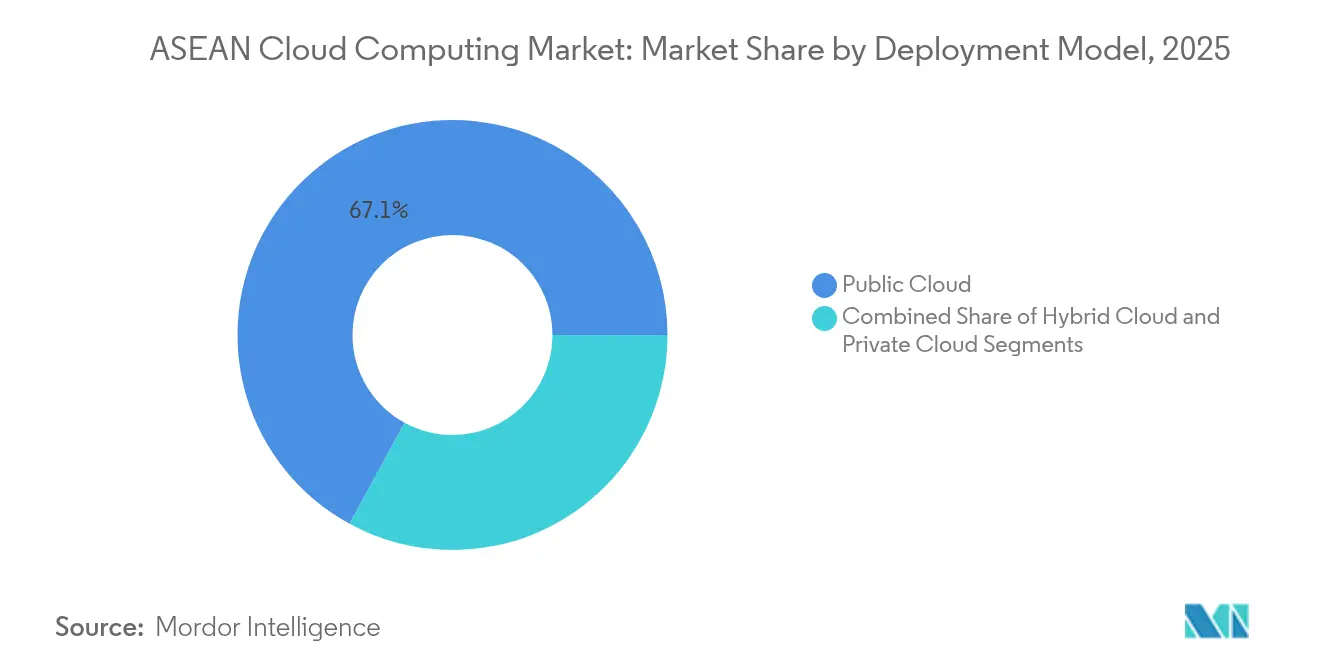

- Por modelo de implementación, la nube pública lideró con una participación de ingresos del 67,05% en 2025; se prevé que la nube híbrida se expanda a una CAGR del 15,85% hasta 2031.

- Por modelo de servicio, el Software como Servicio representó el 55,65% de la participación del mercado de computación en la nube de la ASEAN en 2025, mientras que la Plataforma como Servicio registra la CAGR proyectada más rápida del 16,3% hasta 2031.

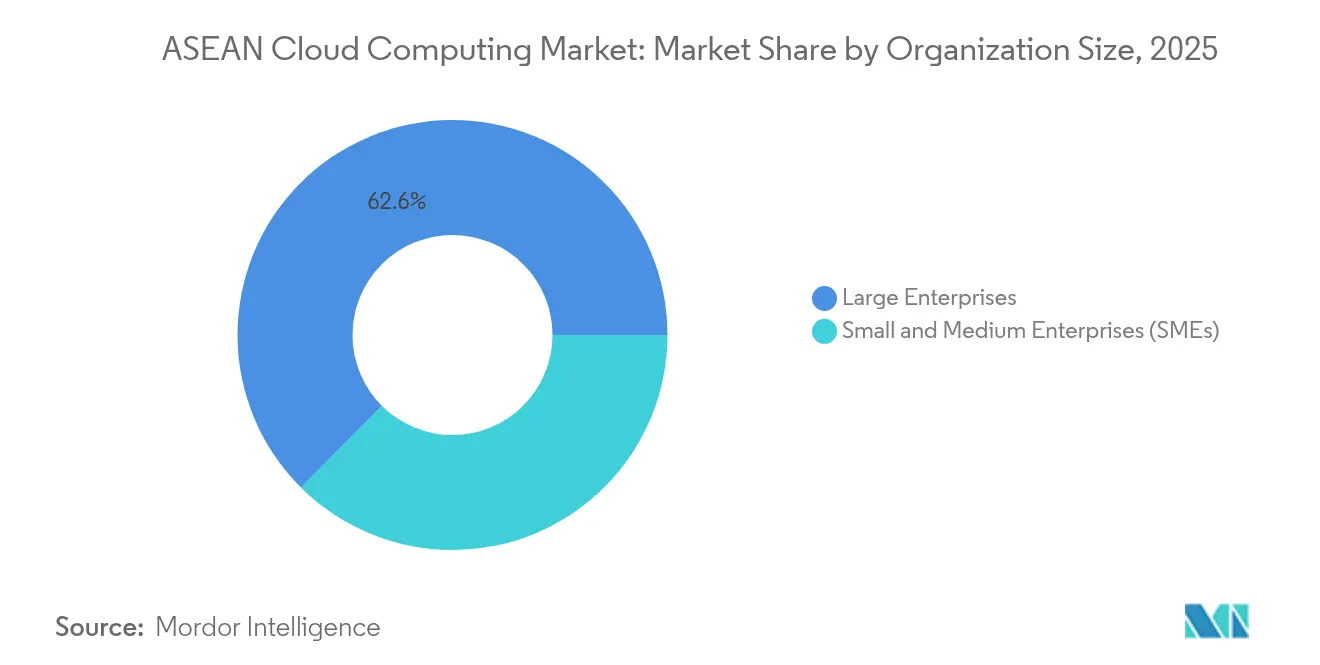

- Por tamaño de organización, las grandes empresas representaron el 62,55% del tamaño del mercado de computación en la nube de la ASEAN en 2025; se prevé que las pequeñas y medianas empresas avancen a una CAGR del 16,65% entre 2026-2031.

- Por industria del usuario final, telecomunicaciones y TI capturaron una participación de ingresos del 28,35% en 2025; el sector salud es el que crece más rápido con una CAGR del 16,7% hasta 2031.

- Por país, Singapur dominó con el 36,10% del mercado de computación en la nube de la ASEAN en 2025, mientras que se proyecta que Vietnam crezca a una CAGR del 16,5%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de computación en la nube de la ASEAN

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Implementaciones aceleradas de 5G que permiten la convergencia entre computación perimetral y nube | +2.1% | En toda la ASEAN, con mayor fuerza en Singapur, Tailandia y Malasia | Mediano plazo (2-4 años) |

| Auge de las inversiones de hiperescaladores de la ASEAN en centros de datos por parte de proveedores chinos | +2.8% | Indonesia, Malasia, Tailandia, Vietnam | Corto plazo (≤ 2 años) |

| Planes maestros de economía digital gubernamentales que impulsan la adopción de la nube | +3.2% | Vietnam, Malasia, Tailandia, Filipinas | Mediano plazo (2-4 años) |

| Creciente demanda empresarial de infraestructura de TI escalable | +2.4% | Singapur, Malasia, Indonesia | Corto plazo (≤ 2 años) |

| Crecimiento de la tecnología financiera nativa de la nube en Indonesia y Vietnam | +1.9% | Indonesia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| Incentivos de sostenibilidad para instalaciones de nube con energía renovable | +1.6% | Singapur, Malasia, Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Implementaciones aceleradas de 5G que permiten la convergencia entre computación perimetral y nube

Las licencias nacionales de 5G en Camboya y las densas mejoras de red en Tailandia están habilitando aplicaciones de latencia en milisegundos que dependen de nodos de nube próximos. [1]Consejo Empresarial US-ASEAN, "Cambodia's Digital Transformation: 5G Rollout and Strengthened Cybersecurity Partnerships", usasean.org. Servicios de utilidad pública como la Autoridad Metropolitana de Electricidad de Tailandia ya han vinculado las redes 5G a la analítica en la nube para la gestión predictiva de interrupciones del suministro. La sinergia entre los nodos perimetrales y las nubes públicas mejora la resiliencia del servicio y amplía la base direccionable para las cargas de trabajo del Internet de las Cosas (IoT). Las operadoras de telecomunicaciones regionales ahora ubican mini centros de datos dentro de las estaciones base 5G para minimizar la congestión del tráfico de retorno. Se espera que esta convergencia profundice la adopción híbrida a medida que las empresas segmentan el tráfico sensible a la latencia hacia nodos perimetrales mientras escalan el resto en regiones centrales de hiperescala.

Auge de las inversiones de hiperescaladores de la ASEAN en centros de datos por parte de proveedores chinos

Tencent Holdings Ltd. asignó USD 500 millones para construcciones en Indonesia y formó asociaciones más profundas con líderes locales de comercio electrónico, ofreciendo alternativas competitivas en costos a las plataformas norteamericanas. Los programas colaborativos de inteligencia artificial de Alibaba Cloud también han ampliado la amplitud de servicios en Malasia y Tailandia. La entrada de capacidad china favorece a las industrias reguladas que priorizan la residencia local de datos, presionando así a los proveedores establecidos en precio y latencia. Las interconexiones transfronterizas de corto alcance entre las instalaciones respaldadas por empresas chinas en Johor y Singapur han comenzado a ofrecer latencia inferior a 2 ms para la replicación multirregional. Esta oleada de inversión impulsa materialmente la oferta general del mercado de computación en la nube de la ASEAN, reduciendo las barreras de entrada para las pymes y las empresas emergentes.

Planes maestros de economía digital gubernamentales que impulsan la adopción de la nube

El mandato de Vietnam para 2030 que exige el 100% de utilización de la nube por parte de las agencias estatales ha desencadenado hojas de ruta de migración sincronizadas y asignaciones presupuestarias. La Política Nacional de Nube de Malasia alinea incentivos fiscales y principios de datos soberanos que aseguran a los inversores la estabilidad del mercado. La coordinación regional bajo el Marco de Economía Digital de la ASEAN tiene como objetivo aumentar el PIB digital en USD 2 billones para 2030. Dicha claridad impulsa ciclos de adquisición predecibles para los hiperescaladores mientras reduce el riesgo de las migraciones del sector privado. Los ejemplos del sector público están, a su vez, acelerando la confianza empresarial, especialmente entre los sectores de adopción tardía como la educación y los servicios públicos.

Creciente demanda empresarial de infraestructura de TI escalable

Los fabricantes de toda la ASEAN esperan USD 1,2 billones de producción incremental al incorporar inteligencia artificial y computación en la nube en las líneas de producción. En el sector financiero, aseguradoras como Singlife han trasladado sus bases de datos centrales a servicios en la nube para obtener analítica en tiempo real y elasticidad de costos. La adquisición en múltiples nubes que combina regiones nacionales con copias de seguridad en el extranjero mitiga el bloqueo de proveedores al tiempo que satisface las demandas de soberanía. Los socios de servicios gestionados ahora agrupan la orquestación de contenedores y las herramientas de confiabilidad del sitio, simplificando la migración de cargas de trabajo heredadas. Estos desarrollos amplían colectivamente el conjunto de ingresos empresariales del mercado de computación en la nube de la ASEAN y sostienen un crecimiento de dos dígitos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Regulaciones de residencia y soberanía de datos | -1.8% | Vietnam, Malasia, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en computación en la nube en mercados de segundo nivel | -1.4% | Filipinas, Indonesia, Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Desafíos de conectividad transfronteriza y latencia | -0.9% | Regional; afecta a los mercados más pequeños | Mediano plazo (2-4 años) |

| Alto costo total de las implementaciones privadas e híbridas para las pymes | -1.1% | En toda la región; concentrado en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de residencia y soberanía de datos

Las Directrices de Transferencia Transfronteriza de Malasia de 2025 obligan a las empresas a realizar Evaluaciones de Impacto de Transferencia y demostrar la equivalencia de los estándares de privacidad extranjeros. [2]Skrine, "Lanzamiento de directrices para la transferencia transfronteriza de datos personales", skrine.com La Ley de Datos de Vietnam de julio de 2025 clasifica los "datos esenciales" y exige el procesamiento nacional para conjuntos sensibles. Dichas normas fragmentan la planificación de la infraestructura, obligando a los proveedores a duplicar instalaciones, aumentar los costos de capital y adaptar los catálogos de servicios por jurisdicción. Las empresas enfrentan complejidad legal y un mayor costo total de propiedad al diseñar la recuperación ante desastres entre regiones. Aunque las consultoras de cumplimiento normativo pueden salvar las brechas de conocimiento, las divergentes normas nacionales siguen siendo un freno notable para el crecimiento del mercado de computación en la nube de la ASEAN en el corto plazo.

Escasez de mano de obra calificada en computación en la nube en mercados de segundo nivel

Indonesia emplea a casi 1 millón de trabajadores de TIC, pero aún carece de especialistas en funciones de DevOps y SRE críticas para las operaciones en la nube. La participación de Tailandia en la matrícula de formación profesional se sitúa en el 35%, lo que produce un número limitado de graduados listos para las certificaciones avanzadas en computación en la nube. Las tasas de rotación del 20-40% entre los ingenieros certificados inflan los niveles salariales de referencia y retrasan las migraciones empresariales. Los proveedores contrarrestan esto lanzando academias; Oracle solo planea capacitar a 10.000 estudiantes en Singapur en 2025. Sin embargo, hasta que la brecha de talento se reduzca, la velocidad de implementación fuera de las principales metrópolis seguirá siendo limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de implementación: la nube híbrida gana impulso

La nube pública mantuvo una participación del 67,05% en el mercado de computación en la nube de la ASEAN en 2025, respaldada por precios elásticos y abundantes zonas de disponibilidad regional. Se prevé que la nube híbrida registre una CAGR del 15,85%, generando la mayor adición incremental al tamaño del mercado de computación en la nube de la ASEAN entre 2026-2031. Las operadoras de telecomunicaciones como AIS están combinando la soberanía local con los servicios globales mediante el lanzamiento de plataformas de hiperescala de propiedad nacional. Las instalaciones de nube privada continúan entre los bancos y hospitales regulados, pero se espera que cedan participación a medida que las posturas de seguridad maduren.

El crecimiento híbrido surge de las herramientas de gobernanza en múltiples nubes, la portabilidad de contenedores y los marcos de confianza cero en proceso de maduración. Las empresas ahora segmentan la analítica crítica en términos de latencia hacia nodos locales mientras enrutan las cargas de trabajo en picos hacia zonas públicas, optimizando el costo y el cumplimiento normativo simultáneamente. Este enfoque abre nuevas oportunidades direccionables para los proveedores de orquestación y los proveedores de servicios gestionados que pueden conectar los entornos híbridos a través del diverso panorama de regulación de datos de la ASEAN.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por modelo de servicio: los servicios de plataforma aceleran la innovación

El Software como Servicio contribuyó con el 55,65% de los ingresos en 2025 y sigue siendo el modo de entrega más maduro del mercado. Sin embargo, la Plataforma como Servicio está en camino de alcanzar una CAGR del 16,3%, reflejando la creciente demanda de los desarrolladores de entornos de ejecución sin servidor y canalizaciones integradas de DevSecOps. El auge de la Plataforma como Servicio amplía el tamaño del mercado de computación en la nube de la ASEAN para las herramientas centradas en desarrolladores, con VNPT apuntando a USD 11.300 millones en ingresos relacionados con la nube sobre la base de los servicios de plataforma.

Los microservicios, el alojamiento de modelos de inteligencia artificial y los flujos de eventos del IoT requieren middleware gestionado que abstraiga la infraestructura y preserve la flexibilidad, posicionando a la Plataforma como Servicio como la capa esencial para los ciclos rápidos de productos. La adopción del Software como Servicio sigue siendo sólida entre las cargas de trabajo de recursos humanos, gestión de relaciones con clientes y planificación de recursos empresariales, especialmente para las empresas de mercado medio que buscan soluciones llave en mano. El crecimiento de la Infraestructura como Servicio continúa pero a un ritmo moderado a medida que las capas de abstracción ascienden en la cadena de valor.

Por tamaño de organización: la digitalización de las pymes impulsa el crecimiento

Las grandes empresas representaron el 62,55% de la participación del mercado de computación en la nube de la ASEAN en 2025, dado sus complejas necesidades de integración y sus considerables presupuestos de TI. Sin embargo, las pymes expandirán el pastel más rápidamente a una CAGR del 16,65% a medida que los gobiernos subsidien los costos de incorporación y proporcionen vales de habilidades. Los conjuntos de Software como Servicio agrupados con plantillas de cumplimiento normativo preconfiguradas simplifican la adopción, mientras que la facturación de pago por uso facilita las barreras de entrada.

Los mercados de nube ahora destacan soluciones específicas para la industria en comercio minorista, alimentos y bebidas, y servicios profesionales, lo que refleja la preferencia de las pymes por la compra basada en resultados en lugar de la gestión de infraestructura. Dicha democratización extiende la adopción del mercado de computación en la nube de la ASEAN más allá de las capitales hacia las provincias secundarias donde el comercio digital está emergiendo rápidamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por industria del usuario final: la transformación del sector salud se acelera

Las telecomunicaciones y TI representaron el 28,35% de los ingresos de 2025, aprovechando la nube para funciones de red, transmisión de contenidos y medios de comunicación a través de Internet. El sector salud, con una CAGR del 16,7%, se beneficia de la expansión de la telemedicina, los diagnósticos con inteligencia artificial y los mandatos de registros médicos electrónicos. El impulso de la Industria 4.0 de la manufactura, los sistemas de pago en tiempo real de servicios bancarios, financieros y de seguros, y los servicios electrónicos gubernamentales también sostienen la tracción en múltiples verticales.

Los proveedores ahora agrupan arquitecturas alineadas con HIPAA, API de FHIR y herramientas de anonimización de datos para acelerar las implementaciones en el sector salud, reduciendo el riesgo de cumplimiento normativo y atrayendo capital de riesgo hacia las empresas emergentes de salud digital. Al mismo tiempo, las operadoras de telecomunicaciones monetizan las nubes perimetrales para alojar motores de inferencia de imágenes médicas cerca de los hospitales, subrayando las sinergias entre industrias.

Análisis geográfico

Singapur representó el 36,10% del mercado de computación en la nube de la ASEAN en 2025, respaldado por las expansiones de USD 9.000 millones de Amazon Web Services, Inc. y USD 5.000 millones de Google LLC (Alphabet Inc.) que profundizan la densidad de múltiples zonas de disponibilidad de la isla. La instalación de 150 MW de Facebook complementa las huellas de los hiperescaladores, aunque la escasez de terreno empuja las nuevas construcciones hacia la cercana Johor, Malasia. La Hoja de Ruta del Centro de Datos Ecológico de Singapur incentiva la refrigeración líquida y la adquisición de energía renovable, permitiendo el crecimiento sin superar los límites de carbono.

Vietnam exhibe la trayectoria más alta con una CAGR del 16,5%, impulsada por el mandato de 2030 para la adopción universal de la nube en el sector público. La liberalización del mercado ahora permite el 100% de participación extranjera en las empresas de centros de datos. Los campeones nacionales como Viettel compiten con los hiperescaladores para implementar instalaciones de Nivel III+ y superiores, asegurando vías de cumplimiento normativo para las cargas de trabajo de manufactura crítica y gobierno electrónico.

Malasia aprovecha su corredor de Johor para aliviar la escasez de capacidad de Singapur mientras implementa una Política Nacional de Nube que equilibra la soberanía con los objetivos económicos. Indonesia sigue siendo la mayor base direccionable de un solo país en la región; los proveedores de nube chinos y las telecomunicaciones locales cofinancian nuevas regiones para localizar las cargas de trabajo de juegos, tecnología financiera y comercio minorista. Tailandia, mientras tanto, alinea sus agendas de red inteligente y automatización industrial con plantas de nube nacionales, respaldadas por USD 1.800 millones en proyectos de hiperescala aprobados.

Panorama competitivo

La competencia se intensifica a medida que los hiperescaladores compiten por los plazos de capacidad, las concesiones de nube soberana y las certificaciones específicas del sector. Amazon Web Services, Inc., Microsoft Corporation y Google LLC (Alphabet Inc.) invirtieron colectivamente más de USD 20.000 millones en toda la ASEAN desde 2024, centrándose en construcciones neutras en carbono y aceleradores de inteligencia artificial. Oracle Corporation se diferencia al combinar ofertas de nube distribuida con operadoras de telecomunicaciones locales, como lo evidencia su contrato plurianual de USD 30.000 millones y la primera nube de hiperescala de propiedad tailandesa. [4]Network World, "Oracle inks $30 billion cloud deal...," networkworld.com

Los participantes chinos amplifican la competencia de precios y diversifican las pilas de servicios. La tercera región indonesia de Tencent Holdings Ltd., el programa de socios de inteligencia artificial de Alibaba Cloud y el plan de escalado de inteligencia artificial de Huawei Technologies Co., Ltd. para la región de Asia-Pacífico reducen colectivamente los costos de infraestructura y aceleran la entrada al mercado para las empresas emergentes. Sus empresas conjuntas locales ayudan a navegar las normas de datos y proporcionan equipos de soporte multilingüe.

Las operadoras de telecomunicaciones regionales y los especialistas en centros de datos están creando nichos soberanos combinando activos de fibra existentes con nuevas regiones en la nube. La plataforma nacional de AIS, el megasitio de Hanói de Viettel y las zonas perimetrales de las operadoras filipinas subrayan una tendencia hacia los campeones nacionales. En general, los cinco principales proveedores controlan aproximadamente el 55-60% del gasto regional en Infraestructura como Servicio y Plataforma como Servicio, lo que indica un panorama moderadamente consolidado pero contestable.

Líderes de la industria de computación en la nube de la ASEAN

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC (Alphabet Inc.)

Alibaba Cloud (Alibaba Group Holding Limited)

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Oracle Corporation obtuvo un contrato de nube que se espera genere más de USD 30.000 millones anuales a partir del año fiscal 2028, expandiendo significativamente su presencia en la región de Asia-Pacífico.

- Junio de 2025: Vietnam aprobó un programa nacional que exige que el 100% de las agencias estatales utilicen la nube para 2030.

- Mayo de 2025: El Departamento de Protección de Datos de Malasia emitió las Directrices de Transferencia Transfronteriza, influyendo en el diseño de implementación.

- Abril de 2025: Tencent Holdings Ltd. lanzó una nueva región en Osaka, ampliando las opciones de redundancia para los clientes de la ASEAN.

- Marzo de 2025: Microsoft Corporation anunció planes para una región de nube en Malasia para apoyar los objetivos digitales nacionales.

- Febrero de 2025: Tencent Holdings Ltd. inauguró su primera región en Oriente Medio en Arabia Saudita, ampliando las rutas de replicación intercontinental.

- Noviembre de 2024: GoTo Group, Tencent Holdings Ltd. y Alibaba Cloud se comprometieron con USD 500 millones para el tercer centro de datos de Indonesia y la formación de talento.

Alcance del informe del mercado de computación en la nube de la ASEAN

La computación en la nube ofrece una amplia gama de servicios informáticos a través de Internet. Estos servicios incluyen servidores, almacenamiento, bases de datos, redes, software, analítica e inteligencia. Las principales ventajas de la computación en la nube son la innovación acelerada, la asignación flexible de recursos y las economías de escala. Los clientes generalmente pagan solo por los servicios que utilizan. Este enfoque reduce los costos operativos, mejora la eficiencia de la infraestructura y permite escalar para satisfacer las cambiantes demandas empresariales.

El mercado de computación en la nube de la ASEAN está segmentado por tipo (nube pública [Infraestructura como Servicio, Plataforma como Servicio, Software como Servicio], nube privada y nube híbrida), tamaño de organización (pymes y grandes empresas), industrias del usuario final (manufactura, educación, comercio minorista, transporte y logística, sector salud, servicios bancarios, financieros y de seguros, telecomunicaciones y TI, gobierno y sector público, otros [servicios públicos, medios de comunicación y entretenimiento, etc.]) y país (Singapur, Tailandia, Malasia, Indonesia, Vietnam, Filipinas, resto de la ASEAN). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube pública |

| Nube privada |

| Nube híbrida |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Pequeñas y medianas empresas (pymes) |

| Grandes empresas |

| Manufactura |

| Educación |

| Comercio minorista |

| Transporte y logística |

| Sector salud |

| Servicios bancarios, financieros y de seguros |

| Telecomunicaciones y TI |

| Gobierno y sector público |

| Servicios públicos |

| Otras industrias del usuario final |

| Singapur |

| Tailandia |

| Malasia |

| Indonesia |

| Vietnam |

| Filipinas |

| Otros |

| Por modelo de implementación | Nube pública |

| Nube privada | |

| Nube híbrida | |

| Por modelo de servicio | Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) | |

| Software como Servicio (SaaS) | |

| Por tamaño de organización | Pequeñas y medianas empresas (pymes) |

| Grandes empresas | |

| Por industria del usuario final | Manufactura |

| Educación | |

| Comercio minorista | |

| Transporte y logística | |

| Sector salud | |

| Servicios bancarios, financieros y de seguros | |

| Telecomunicaciones y TI | |

| Gobierno y sector público | |

| Servicios públicos | |

| Otras industrias del usuario final | |

| Por país | Singapur |

| Tailandia | |

| Malasia | |

| Indonesia | |

| Vietnam | |

| Filipinas | |

| Otros |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de computación en la nube de la ASEAN?

El mercado alcanzó USD 24.910 millones en 2026.

¿Con qué rapidez se espera que crezca el mercado de computación en la nube de la ASEAN?

Se prevé que se expanda a una CAGR del 14,35%, alcanzando USD 48.740 millones para 2031 durante el período de pronóstico (2026-2031).

¿Qué modelo de implementación crece más rápido?

Se proyecta que la nube híbrida crezca a una CAGR del 15,85% hasta 2031.

¿Por qué se considera a Vietnam el mercado de más rápido crecimiento?

El mandato de Vietnam para el uso de la nube en el 100% del sector público y la liberalización de la propiedad extranjera sustentan una CAGR del 16,5%.

¿Qué sector ofrece el mayor potencial de crecimiento para los proveedores?

El sector salud, con una CAGR del 16,7%, lidera debido a la telemedicina y los diagnósticos con inteligencia artificial.

¿Qué tan significativas son las normas de soberanía de datos para la estrategia en la nube?

Pueden reducir la CAGR regional en un 1,8% y obligan a los proveedores a localizar los centros de datos, influyendo en la arquitectura y los costos.

Última actualización de la página el: