Tamaño y Participación del Mercado de Nube de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

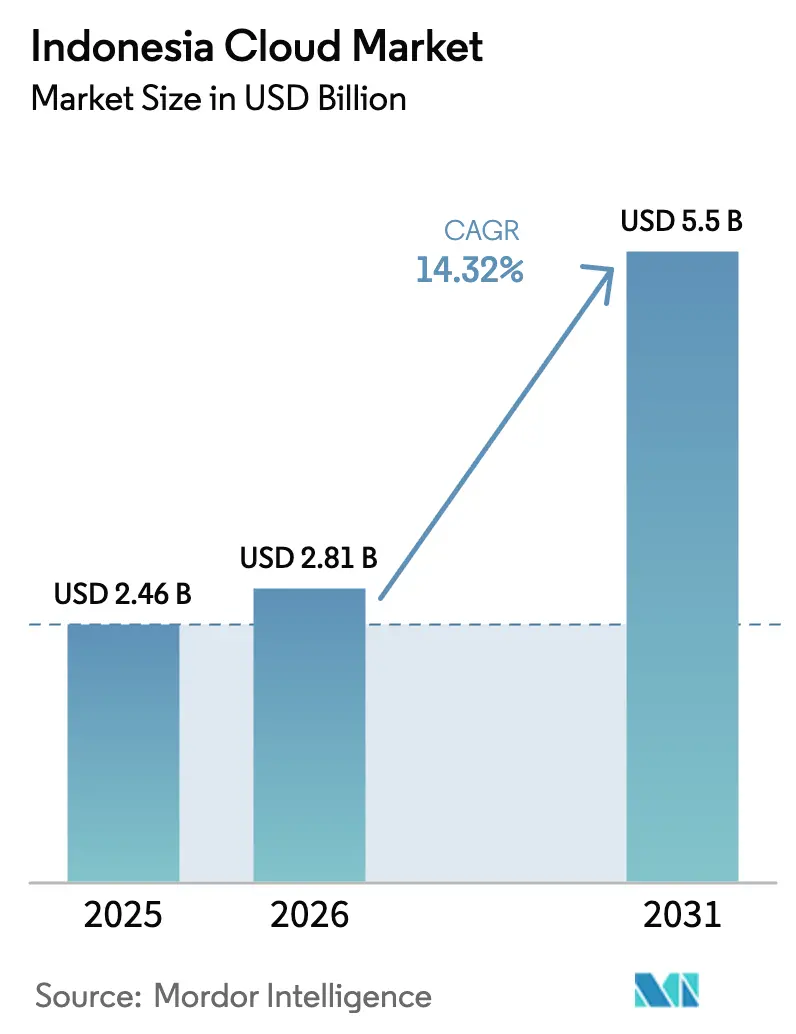

| Tamaño del mercado en el año base (2025) | 2.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nube de Indonesia por Mordor Intelligence

Se espera que el tamaño del mercado de nube de Indonesia crezca de USD 2,46 mil millones en 2025 a USD 2,81 mil millones en 2026 y se prevé que alcance USD 5,5 mil millones en 2031 a una CAGR del 14,32% durante el período 2026-2031. Esta expansión está impulsada por el gasto sostenido en transformación digital empresarial, el gasto de capital a gran escala de los hiperescaladores y los mandatos gubernamentales en el marco del programa Indonesia Digital 2025. La nube pública mantiene el liderazgo gracias a la densidad de infraestructura centrada en Java, mientras que las arquitecturas híbridas ganan impulso a medida que los reguladores endurecen las normas de soberanía de datos. Las plataformas de nube específicas por sector que combinan funcionalidad de IA y cumplimiento normativo diferencian a los proveedores, y el aumento de los objetivos ESG impulsa la demanda de centros de datos alimentados con energías renovables. La escasez de talento y el aumento de las pérdidas por ciberataques moderan la velocidad de adopción, pero las perspectivas de crecimiento general se mantienen intactas a medida que los proveedores incorporan la seguridad por diseño y las iniciativas de formación en sus carteras de servicios.

Conclusiones Clave del Informe

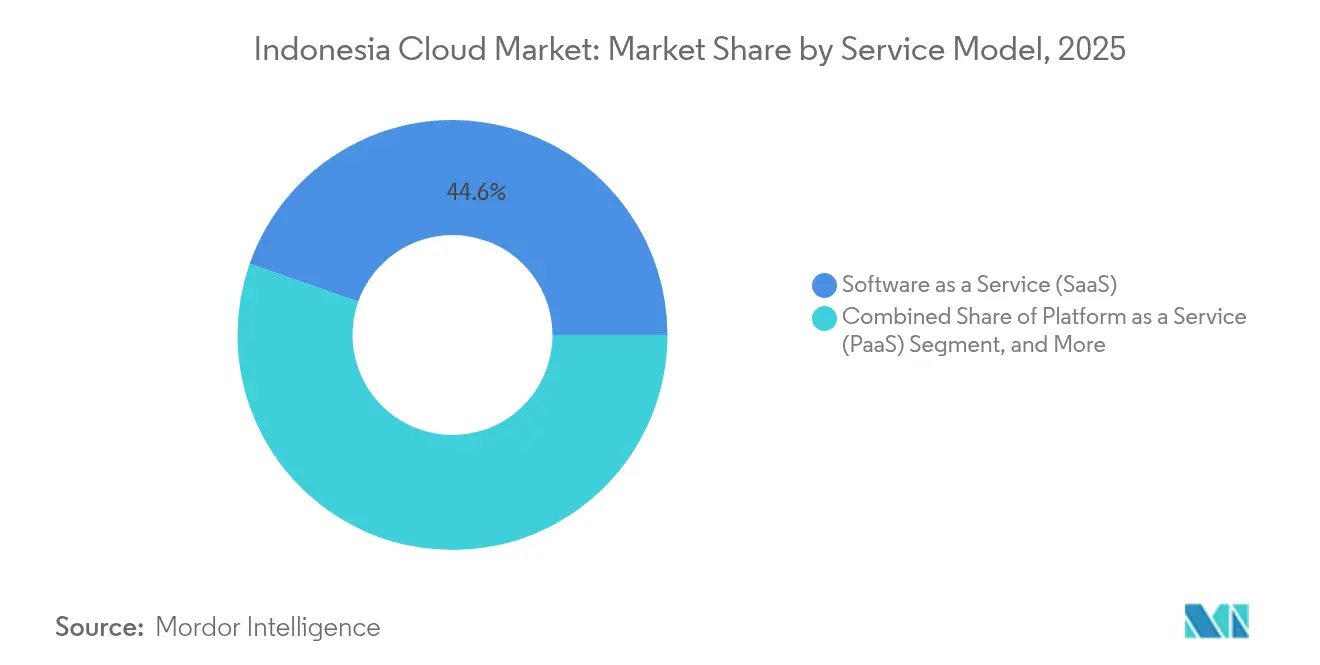

- Por modelo de servicio, el Software como Servicio lideró con una participación de ingresos del 44,62% en el mercado de nube de Indonesia en 2025; se proyecta que la Plataforma como Servicio se expanda a una CAGR del 15,42% hasta 2031.

- Por modelo de implementación, la nube pública representó el 66,05% de la participación del mercado de nube de Indonesia en 2025, mientras que la nube híbrida registró la CAGR proyectada más alta del 15,21% hasta 2031.

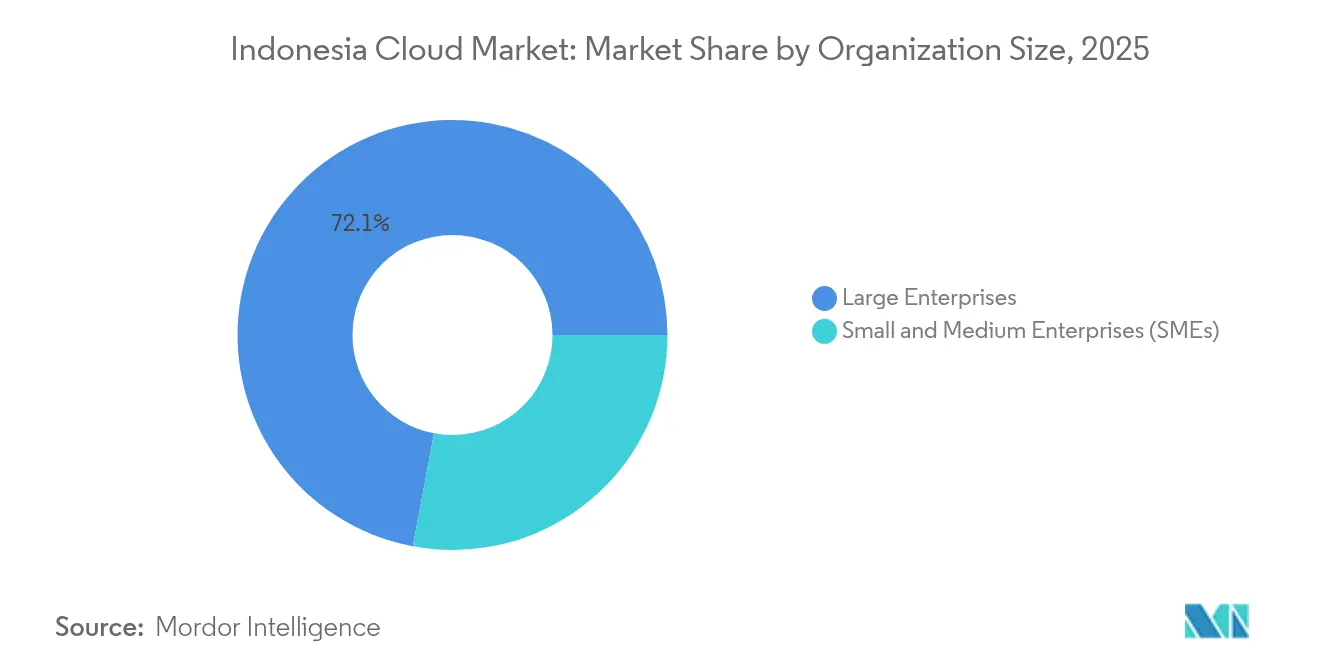

- Por tamaño de organización, las grandes empresas representaron el 72,05% del tamaño del mercado de nube de Indonesia en 2025; sin embargo, el segmento de las PYME avanza a una CAGR del 15,18% hasta 2031.

- Por industria de uso final, el sector BFSI captó el 27,32% de los ingresos del mercado de nube de Indonesia en 2025, mientras que la salud y ciencias de la vida registraron la CAGR más rápida del 15,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Nube de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto acelerado en transformación digital por parte de las empresas | +3.2% | Centrado en Java con expansión a Sumatra y Kalimantan | Mediano plazo (2-4 años) |

| Gasto de capital (CAPEX) de hiperescaladores en regiones de centros de datos de Indonesia | +2.8% | Java y Batam, con expansión a las islas exteriores | Largo plazo (≥ 4 años) |

| Programa gubernamental "Indonesia Digital 2025" e impulso a la administración electrónica | +2.1% | Nacional, con foco prioritario en regiones desatendidas | Corto plazo (≤ 2 años) |

| Auge de las cargas de trabajo en la nube del comercio electrónico y la tecnología financiera | +1.9% | Predominio de Java, con expansión a ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Centro Nacional de Datos (PDN) que habilita la nube soberana | +1.5% | Infraestructura nacional con centros de datos regionales | Largo plazo (≥ 4 años) |

| Demanda de 'nube verde' alimentada con energías renovables por parte de empresas enfocadas en ESG | +1.1% | Java y Sumatra con integración de energía geotérmica y solar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Gasto acelerado en transformación digital por parte de las empresas

Las grandes corporaciones modernizan sus sistemas centrales para defender su cuota de mercado frente a los competidores nativos digitales. El plan regional de nube de USD 1,7 mil millones de Microsoft y el campus de Batam de Oracle por USD 6,5 mil millones validan la demanda a largo plazo. La adopción de múltiples nubes se acelera a medida que GoTo se asocia simultáneamente con Alibaba Cloud y Tencent Cloud para equilibrar precios y resiliencia. [1]GoTo Group, "Alibaba y GoTo Group Anuncian una Alianza Estratégica," gotocompany.com La alianza de Telkom Indonesia con Reka AI muestra cómo las empresas tradicionales incorporan IA con reconocimiento lingüístico a través de la Plataforma como Servicio para mejorar las interacciones con los clientes. Los ciclos de innovación continua elevan el gasto más allá de las migraciones puntuales, sustentando la adopción de ofertas en la nube de mayor margen. Esta dinámica consolida el liderazgo del Software como Servicio al tiempo que impulsa la demanda de plataformas como Servicio listas para DevOps.

Gasto de capital (CAPEX) de hiperescaladores en regiones de centros de datos de Indonesia

El compromiso de USD 5 mil millones de Amazon en nube e IA, junto con la empresa conjunta de Digital Realty por USD 499 millones en Yakarta, refuerza la confianza en el crecimiento plurianual de las cargas de trabajo. La inversión se concentra en corredores de baja latencia en el Gran Yakarta y Batam, con la contratación de energía renovable alineada con los objetivos ESG. El programa BerdAIa de Google Cloud ilustra cómo la capacidad regional sustenta la construcción de ecosistemas de IA específicos por sector. [2]Google Cloud, "Google Cloud Presenta Indonesia BerdAIa," googlecloudpresscorner.com Los hiperescaladores aceptan perfiles de recuperación de inversión a una década, lo que indica su confianza en la estabilidad macroeconómica y la claridad regulatoria de Indonesia. Los proveedores locales de coubicación se benefician gracias a la demanda de arrendatarios ancla, cataliza el desarrollo del mercado secundario en ciudades de segundo nivel.

Programa gubernamental Indonesia Digital 2025 e impulso a la administración electrónica

Las normas obligatorias de prioridad a la nube para los ministerios, junto con la iniciativa del Centro Nacional de Datos, impulsan migraciones inmediatas en el sector público. El programa UMKM Go Digital, que incorpora a 27 millones de PYME en el entorno digital, amplía el consumo de infraestructura en los segmentos inferiores. Las expansiones paralelas de la red eléctrica, con 37 proyectos que suman 3.222 MW, mejoran la fiabilidad del suministro eléctrico para las nuevas instalaciones de datos. La coordinación entre políticas e infraestructura física eleva el techo de crecimiento del mercado de nube de Indonesia, especialmente para las ofertas híbridas que se adaptan a las necesidades de soberanía.

Auge de las cargas de trabajo en la nube del comercio electrónico y la tecnología financiera

El valor de la economía digital alcanzó USD 90 mil millones en 2024 y podría cuadruplicarse para 2030, multiplicando los requisitos de cómputo y almacenamiento. El despliegue de IA generativa de GoTo e Indosat subraya la demanda de modelos específicos de dominio que favorecen el procesamiento en idioma local. Las reformas del impuesto sobre criptomonedas que eximen del IVA impulsan los volúmenes de transacciones, lo que supone una mayor presión sobre los sistemas de respaldo de la tecnología financiera. Las empresas de logística de comercio electrónico como JNE adoptan la Recuperación ante Desastres como Servicio de Alibaba Cloud para garantizar la disponibilidad durante los picos de ventas. En consecuencia, el mercado de nube de Indonesia registra un mayor uso de la Infraestructura como Servicio, complementado por la Plataforma como Servicio de bajo código para lanzamientos rápidos de productos de tecnología financiera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos por brechas de ciberseguridad | -1.8% | Nacional, con mayor impacto en los centros financieros de Java | Corto plazo (≤ 2 años) |

| Cumplimiento complejo de la localización de datos y la normativa sectorial | -1.4% | Marco regulatorio nacional con variaciones específicas por sector | Mediano plazo (2-4 años) |

| Escasez de talento cualificado en nube e inflación salarial elevada | -1.2% | Concentración en Java con efectos de expansión a nivel nacional | Mediano plazo (2-4 años) |

| Brechas de fiabilidad en energía y fibra entre islas | -0.9% | Islas exteriores, en particular Papúa, Molucas y regiones orientales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los costos por brechas de ciberseguridad

Un ataque de ransomware con una demanda de USD 8 millones al Centro Nacional de Datos sacudió la confianza empresarial, impulsando a los sectores con mayor aversión al riesgo a retrasar las migraciones. [3]Kementerian Komunikasi dan Digital, "Komdigi Bekukan Izin Worldcoin dan WorldID," komdigi.go.id Las nuevas normas de protección de menores en línea añaden capas de seguridad adicionales, lo que aumenta los costos operativos de los proveedores. Las instituciones financieras se enfrentan a multas severas y daños reputacionales, orientando el mercado hacia proveedores con marcos de confianza cero demostrados. El mayor escrutinio puede reducir a corto plazo la adopción del mercado de nube de Indonesia entre las empresas de adopción tardía hasta que los proveedores demuestren programas de resiliencia certificados.

Localización de datos compleja y cumplimiento normativo sectorial

Aunque un acuerdo comercial de 2025 suavizó algunas normas transfronterizas de datos, los regímenes específicos de cada sector siguen siendo onerosos. El impuesto mínimo global del 15% introduce nuevas obligaciones de reporte para las empresas multinacionales. La inminente regulación de la IA añade mayor incertidumbre. La carga de los costos de cumplimiento recae con más peso sobre los proveedores especializados de Plataforma como Servicio y Software como Servicio, lo que podría ralentizar la innovación y fragmentar el panorama de la industria de nube de Indonesia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Servicio: El Software como Servicio se consolida mientras la Plataforma como Servicio se acelera

El Software como Servicio representó el 44,62% del mercado de nube de Indonesia en 2025, ya que las empresas optaron por aplicaciones de negocio listas para usar con un OPEX predecible. La Plataforma como Servicio le sigue con la CAGR más rápida del 15,42%, lo que refleja la demanda de los desarrolladores de microservicios y orquestación de contenedores. La Infraestructura como Servicio sustenta a ambos, suministrando cómputo elástico que los jugadores más pequeños de Software como Servicio arriendan en lugar de poseer. La adopción de la Recuperación ante Desastres como Servicio se dispara tras las interrupciones de alto perfil, incorporando la resiliencia en las agendas de riesgo a nivel de consejo directivo.

El tamaño del mercado de nube de Indonesia para el Software como Servicio se ampliará a medida que las soluciones listas para cumplimiento normativo ganen tracción en los sectores BFSI y salud. Los proveedores de Plataforma como Servicio se diferencian mediante API específicas de dominio, como la suite CPaaS multimedia de Telkom DWS. El proveedor local Lintasarta combina la Plataforma como Servicio basada en OpenShift con bóvedas de respaldo, cumpliendo con estrictas normas de localización. Estas pilas integradas protegen los márgenes frente a las reducciones de precios de los hiperescaladores, estabilizando el equilibrio competitivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las estrategias híbridas ganan terreno

Los despliegues públicos capturaron el 66,05% de la participación del mercado de nube de Indonesia en 2025 gracias a la escalabilidad inmediata y la visibilidad de costos. Sin embargo, las arquitecturas híbridas registran una CAGR del 15,21% a medida que las empresas combinan nodos locales o de coubicación para cargas de trabajo sensibles a la latencia o reguladas. Las nubes privadas permanecen como nicho, reservadas para configuraciones ultrareguladas en defensa o infraestructura crítica.

El crecimiento híbrido se origina en la estrategia de doble proveedor de GoTo y el proyecto de GPU compartidas de Singtel-GMI que reparte capacidad entre fronteras. El despliegue de Wi-Fi 6E/7 permite un rendimiento sitio a nube de hasta 46 Gbps, lo que soporta arquitecturas distribuidas. Se prevé que el tamaño del mercado de nube de Indonesia para soluciones híbridas se componga a medida que los reguladores exijan copias de datos dentro del país mientras los consejos directivos demanden resiliencia multinube.

Por Tamaño de Organización: El impulso de las PYME se consolida

Las grandes empresas generaron el 72,05% de los ingresos del mercado de nube de Indonesia en 2025, aprovechando su escala para negociar acuerdos de nivel de servicio de grado empresarial. Sin embargo, el segmento de PYME registra una CAGR del 15,18% impulsada por el programa UMKM Go Digital y los modelos de facturación de Software como Servicio de bajo código. La resiliencia de las empresas emergentes, con el 65% de los inversores que planean tickets más grandes hasta 2031, se suma a las trayectorias de demanda de las PYME.

Los paquetes asequibles de IDCloudHost y Dewaweb se orientan a aplicaciones de nómina, contabilidad y tiendas en línea, eliminando el CAPEX inicial. Para los proveedores, el amplio grupo de PYME diversifica los ingresos y diluye el riesgo de concentración vinculado a un puñado de conglomerados. En consecuencia, la penetración del mercado de nube de Indonesia se profundiza en zonas rurales y ciudades de segundo nivel a medida que mejora la conectividad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La salud se dispara

El sector BFSI mantuvo una participación del 27,32% en 2025, respaldada por las obligaciones de banca abierta y las normas de liquidación en tiempo real. Sin embargo, la salud y las ciencias de la vida registran una CAGR del 15,66% a medida que se consolidan las plataformas de teleconsulta y los mandatos de historia clínica electrónica. La manufactura, el comercio minorista y el transporte aprovechan las aplicaciones de visibilidad de la cadena de suministro, ampliando la adopción horizontal de la nube.

El tamaño del mercado de nube de Indonesia para la salud escalará aún más una vez que los diagnósticos impulsados por IA se integren con los esquemas de seguro gubernamentales. Las empresas de servicios públicos de energía despliegan telemetría IoT en línea con la hoja de ruta de 69,5 GW de energías renovables, alimentando cargas de trabajo de análisis hacia centros de datos regionales. La diversificación sectorial protege a los proveedores frente a la ciclicidad de cualquier sector vertical específico, asegurando flujos de ingresos de base amplia.

Análisis Geográfico

Java concentra el 58,7% del PIB y alberga la mayoría de las zonas de hiperescala, lo que le otorga una participación desproporcionada en el mercado de nube de Indonesia. La proximidad a las sedes bancarias y las redes de fibra óptica reduce la latencia, impulsando la migración a la nube pública desde las salas de datos heredadas. La electrificación gubernamental elevó la cobertura de las aldeas al 99,92%, extendiendo la preparación para la nube a los distritos periurbanos. El predominio de Java persiste, pero las tasas de crecimiento en las islas exteriores ahora lo superan a medida que entran en funcionamiento nuevas zonas.

Sumatra, Kalimantan y Sulawesi heredan la demanda derivada de la digitalización de la minería y el agronegocio. El desarrollo de energías renovables —el 76% del plan de capacidad 2025-34— posiciona estas islas como alternativas de centros de datos verdes. La mejora de la redundancia de los cables submarinos reduce las brechas de ancho de banda, permitiendo a las empresas regionales adoptar arquitecturas híbridas sin reubicar el cómputo en Yakarta.

Bali-Nusa Tenggara y Papúa-Molucas muestran una adopción de nicho impulsada por análisis de turismo y portales de administración electrónica. La inversión de Oracle en Batam ilustra cómo las zonas francas estratégicas pueden atraer nodos de hiperescaladores fuera de Java. Los subsidios continuos para la fibra óptica y el suministro eléctrico siguen siendo fundamentales para desbloquear todo el potencial de la nube en todo el archipiélago, igualando el acceso al mercado de nube de Indonesia.

Panorama Competitivo

La competencia en el mercado de nube de Indonesia combina el capital de los hiperescaladores con la agilidad de cumplimiento normativo local. AWS, Microsoft y Google amplían sus zonas regionales y aceleradores de IA para capturar los presupuestos de modernización empresarial. Alibaba Cloud y Tencent Cloud se apoyan en alianzas con GoTo y otros nativos digitales para alcanzar escala de tráfico. Telkom Indonesia, Biznet Gio, DCI y el recién llegado Lintasarta se diferencian por el soporte local, la facturación en rupias y la residencia de datos auditada.

Los modelos de empresa conjunta proliferan: Digital Realty se asocia con Bersama Digital Infrastructure para un campus en Yakarta por USD 499 millones, ofreciendo interconectividad neutral a todos los operadores. [4]Stock Titan, "Digital Realty entra en Indonesia…," stocktitan.net La fusión de USD 6,5 mil millones entre XL Axiata y Smartfren agrupa espectro para impulsar los servicios de borde 5G a nivel nacional. El despliegue de IA-RAN de Indosat con Nokia y NVIDIA muestra la convergencia entre telecomunicaciones y nube que puede descargar cargas de trabajo de radio hacia nubes regionales. Los especialistas locales se centran en nichos de Recuperación ante Desastres como Servicio, GPU como Servicio y Plataforma como Servicio soberana, manteniendo una saludable fragmentación a pesar del peso de los hiperescaladores.

Los nuevos frentes de batalla se centran en el Software como Servicio ajustado a cada sector, la contratación de energía verde y la seguridad gestionada. Los proveedores que combinan informes de huella de carbono, inteligencia de amenazas y plantillas de cumplimiento ganan cuota a medida que se aproximan regulaciones más estrictas. Aún así, los cinco principales proveedores combinados controlan menos del 60% de los ingresos totales, dejando espacio para la entrada de nuevos competidores en Kubernetes gestionado, caché perimetral y alojamiento de modelos de IA.

Líderes de la Industria de Nube de Indonesia

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud (Alibaba Group Holding Limited)

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: GoTo Group e Indosat Ooredoo Hutchison lanzaron el primer servicio de IA generativa de origen local en Indonesia con soporte para idiomas locales.

- Junio de 2025: El Ministerio de Energía emitió el Reglamento N.° 10/2025 que establece una hoja de ruta de electricidad con cero emisiones netas.

- Mayo de 2025: Google Cloud introdujo el programa de cocreación BerdAIa para soluciones empresariales de IA.

- Mayo de 2025: Digital Realty formó una empresa conjunta 50-50 con Bersama Digital Infrastructure Asia para el desarrollo de centros de datos en Yakarta.

- Febrero de 2025: Indonesia lanzó Wi-Fi 6E y Wi-Fi 7, habilitando un rendimiento de 46 Gbps.

- Enero de 2025: El Presidente Prabowo inauguró 37 proyectos eléctricos que totalizan 3.222 MW para apoyar el objetivo de crecimiento del 8%.

Alcance del Informe del Mercado de Nube de Indonesia

La tecnología de nube hace referencia a los servidores utilizados a través de Internet y al software y las bases de datos que operan en dichos servidores. Los servidores en la nube se ubican en centros de datos distribuidos por todo el mundo. Mediante la computación en la nube, los usuarios y las empresas no necesitan gestionar servidores físicos ni ejecutar aplicaciones de software en sus propias máquinas.

El mercado de nube de Indonesia está segmentado por tipo (nube pública (Software como Servicio, Plataforma como Servicio, Infraestructura como Servicio) y nube privada), por tamaño de organización (PYME y grandes empresas), por industria de usuario final (TI y telecomunicaciones, BFSI, comercio minorista y bienes de consumo, manufactura, salud y ciencias de la vida, gobierno y otros sectores verticales de usuario final), por región (Java, Sumatra, Kalimantan y Otras Regiones). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Software como Servicio (SaaS) |

| Plataforma como Servicio (PaaS) |

| Infraestructura como Servicio (IaaS) |

| Recuperación ante Desastres como Servicio (DRaaS) |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Pequeñas y Medianas Empresas (PYME) |

| Grandes Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Comercio Minorista y Bienes de Consumo |

| Manufactura |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| Transporte y Logística |

| Energía y Servicios Públicos |

| Otras Industrias de Uso Final |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali y Nusa Tenggara |

| Papúa y Molucas |

| Por Modelo de Servicio | Software como Servicio (SaaS) |

| Plataforma como Servicio (PaaS) | |

| Infraestructura como Servicio (IaaS) | |

| Recuperación ante Desastres como Servicio (DRaaS) | |

| Por Modelo de Implementación | Nube Pública |

| Nube Privada | |

| Nube Híbrida | |

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PYME) |

| Grandes Empresas | |

| Por Industria de Uso Final | TI y Telecomunicaciones |

| BFSI | |

| Comercio Minorista y Bienes de Consumo | |

| Manufactura | |

| Salud y Ciencias de la Vida | |

| Gobierno y Sector Público | |

| Transporte y Logística | |

| Energía y Servicios Públicos | |

| Otras Industrias de Uso Final | |

| Por Región | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Bali y Nusa Tenggara | |

| Papúa y Molucas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de previsión del mercado de nube de Indonesia para 2031?

Se proyecta que el mercado alcance USD 5,5 mil millones en 2031, con una CAGR del 14,32%.

¿Qué modelo de servicio en la nube lidera actualmente la adopción en Indonesia?

El Software como Servicio lidera con una participación de ingresos del 44,62% en 2025.

¿Por qué las arquitecturas de nube híbrida están ganando impulso?

Las empresas buscan cumplir con las normas de soberanía de datos mientras preservan la flexibilidad, lo que impulsa los despliegues híbridos a una CAGR del 15,21%.

¿Qué sector vertical muestra el crecimiento más rápido del gasto en nube?

La salud y las ciencias de la vida registran la CAGR más alta del 15,66% hasta 2031 a medida que aumentan las inversiones en telemedicina y salud digital.

¿Cómo influye la política gubernamental en la demanda?

Indonesia Digital 2025 impone enfoques de prioridad a la nube y, junto con las mejoras en energía y conectividad a nivel nacional, amplía la demanda direccionable.

¿Qué desafíos de seguridad afectan la adopción?

Un ataque de ransomware de alto perfil y normas más estrictas de protección infantil aumentan los costos de cumplimiento, orientando a las empresas hacia proveedores con sólidos marcos de confianza cero.

Última actualización de la página el: