Tamaño y Cuota del Mercado de Circuitos Integrados Lógicos Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

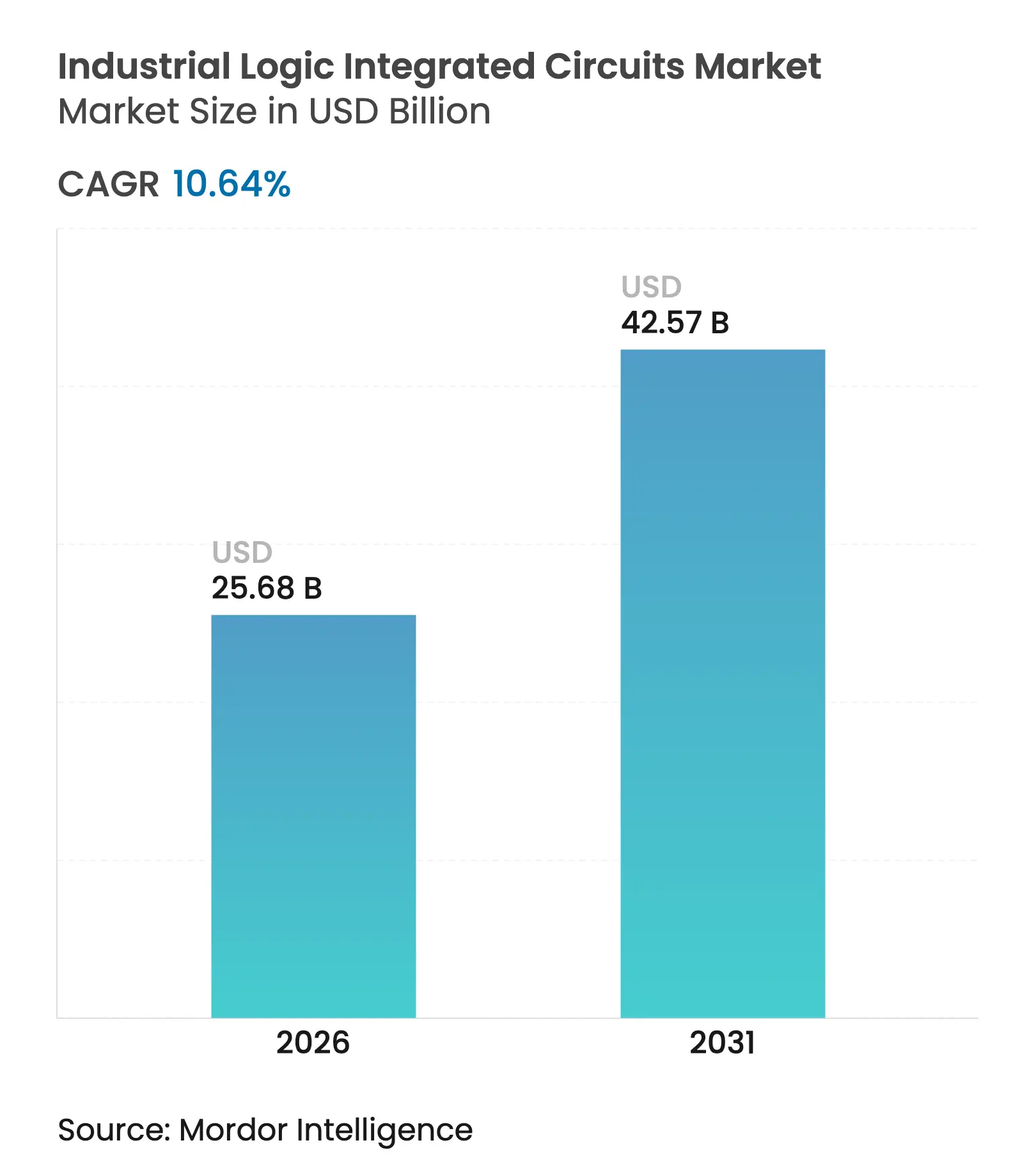

| Tamaño del Mercado (2026) | 25.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.64% CAGR |

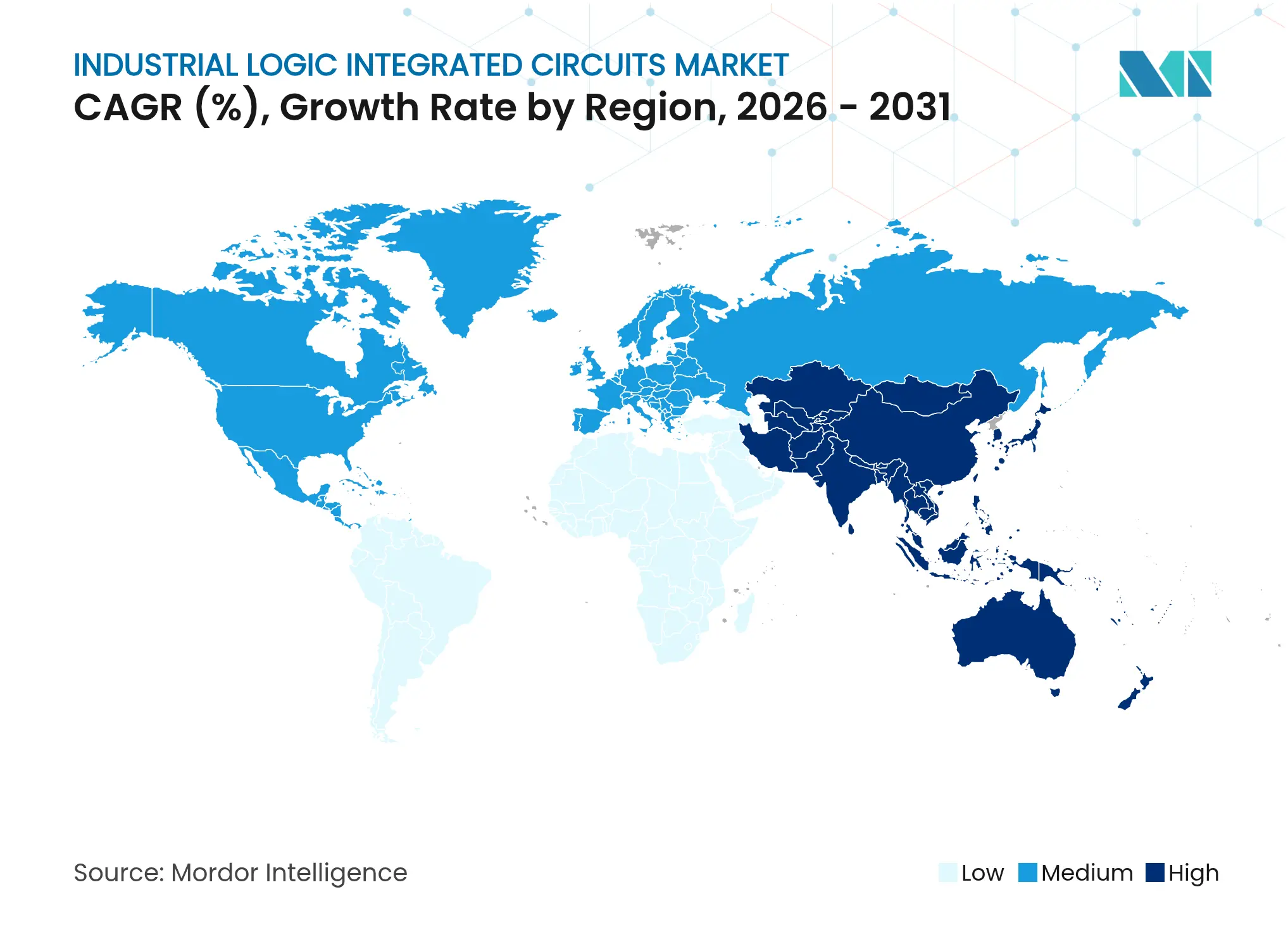

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Integrados Lógicos Industriales por Mordor Intelligence

El tamaño del mercado de circuitos integrados lógicos industriales fue valorado en 23.210 millones de USD en 2025 y se estima que crecerá desde 25.680 millones de USD en 2026 hasta alcanzar los 42.570 millones de USD en 2031, a una CAGR del 10,64% durante el período de previsión (2026-2031). El crecimiento reflejó la rápida expansión de las cargas de trabajo de IA en el borde en los controladores de fábrica, la migración de las líneas de producción automotriz a sistemas de 800 V que exigen componentes lógicos robustos, y la ampliación de la capacidad global de fabricación de semiconductores respaldada por 18 nuevas instalaciones que iniciaron su construcción en 2025. El liderazgo de Taiwán en la fabricación por debajo de 7 nm continuó impulsando la disponibilidad de lógica avanzada. Los proveedores integraron bloques de lógica, comunicación y seguridad dentro de módulos integrados, desplazando la preferencia de los compradores desde chips discretos hacia productos a nivel de sistema. Al mismo tiempo, los ciclos de calificación superiores a siete años y las restricciones de diseño para la fiabilidad a temperaturas superiores a 175 °C frenaron la migración agresiva hacia nodos avanzados.

Conclusiones Clave del Informe

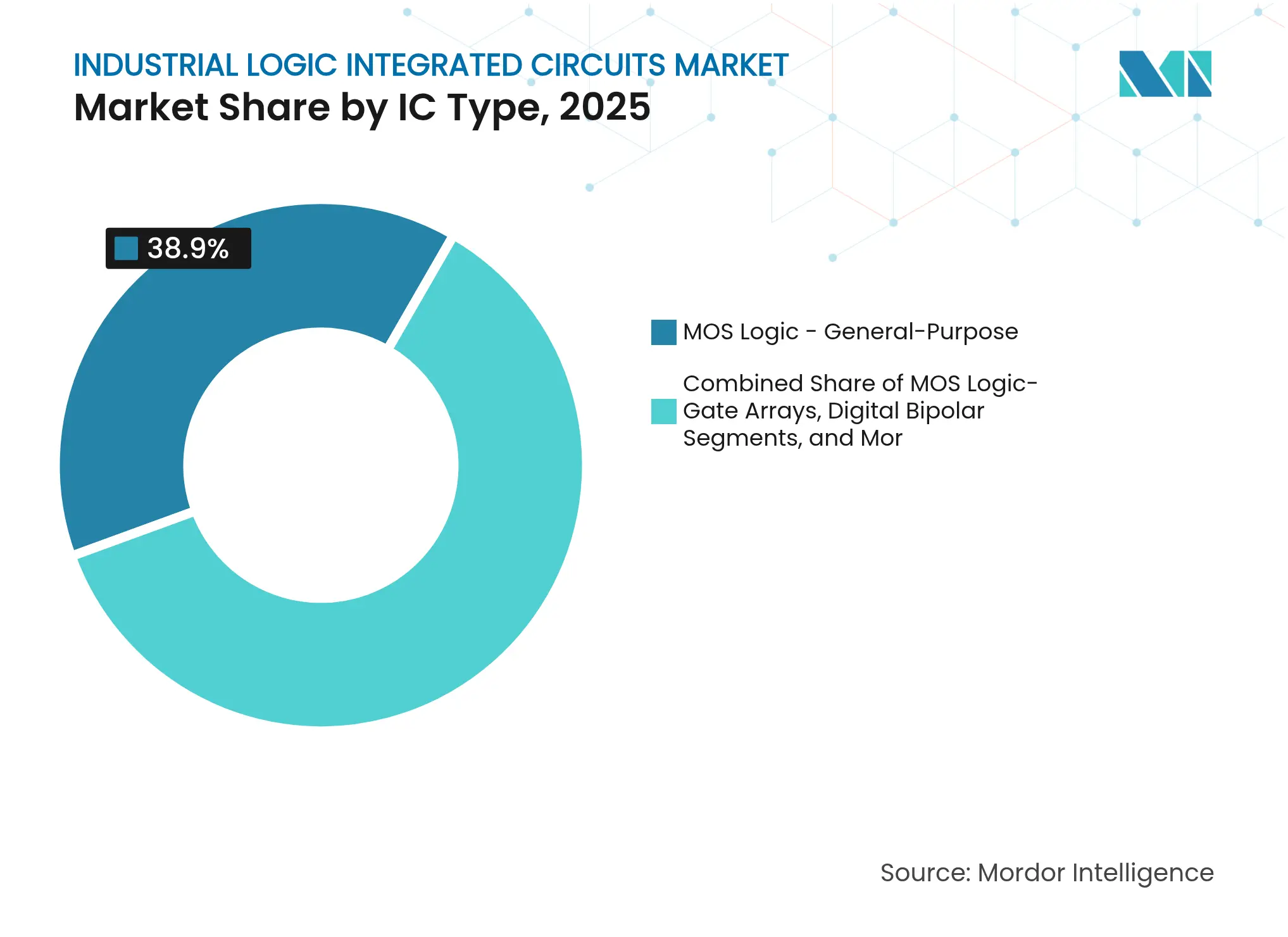

- Por tipo de CI, la lógica MOS de propósito general lideró con el 38,90% de la cuota del mercado de circuitos integrados lógicos industriales en 2025, mientras que se proyecta que los controladores/drivers MOS se expandan a una CAGR del 11,7% hasta 2031.

- Por nodo tecnológico, los procesos de ≥65 nm representaron el 50,85% del tamaño del mercado de circuitos integrados lógicos industriales en 2025; los nodos FinFET/GAA de menos de 10 nm registran el crecimiento más rápido con una CAGR del 17,4%.

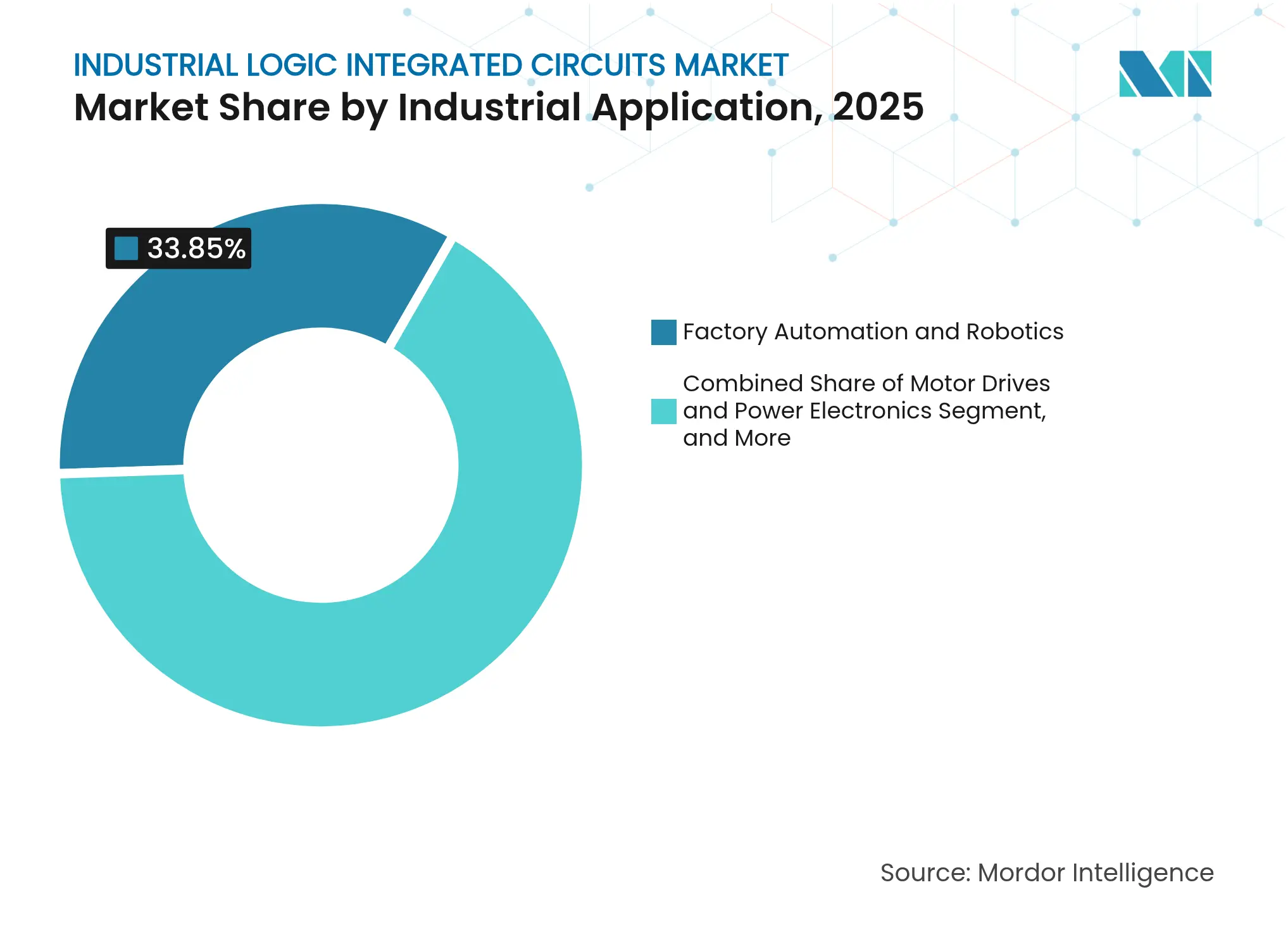

- Por aplicación industrial, la automatización de fábricas y la robótica representaron el 33,85% de los ingresos en 2025, mientras que las aplicaciones de redes inteligentes y gestión de energía avanzan a una CAGR del 13,6% hasta 2031.

- Por equipo de uso final, los PLCs mantuvieron una cuota del 28,75% del tamaño del mercado de circuitos integrados lógicos industriales en 2025; los PCs industriales y las pasarelas de borde muestran la CAGR más alta con un 14,4%.

- Por geografía, Asia-Pacífico contribuyó con el 57,10% de los ingresos de 2025 y crece a una CAGR del 10,95% gracias a la concentrada producción de semiconductores y las inversiones en automatización.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Circuitos Integrados Lógicos Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Controladores Industriales Habilitados con IA en el Borde que Acelera la Adopción de CI Lógicos de Alta Velocidad | +2.1% | Global, con APAC liderando la adopción | Mediano plazo (2-4 años) |

| Transición de PLCs Discretos a Arquitecturas de Sistema en Módulo Integrado en Europa | +1.8% | Núcleo europeo, en expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Expansiones de Fábricas de Semiconductores en Taiwán, Corea del Sur y los Incentivos de la Ley CHIPS de EE. UU. | +1.5% | Núcleo APAC, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Migración de Fábricas Automotrices a Arquitecturas de 800 V que Requieren CI Lógicos Robustos | +1.2% | Global, con Europa y China liderando | Mediano plazo (2-4 años) |

| Adopción de Etapas de Potencia GaN/SiC que Estimula la Demanda de CI Controladores Lógicos Complementarios | +0.9% | América del Norte y la UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Mandatos de Seguridad Ciberfísica que Impulsan Coprocesadores Lógicos Seguros en el IoT Industrial | +0.7% | Global, con enfoque regulatorio en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Demanda de Controladores Industriales Habilitados con IA en el Borde Aceleró la Adopción de CI Lógicos de Alta Velocidad

Los fabricantes integraron la inferencia de IA directamente dentro de las máquinas para reducir la latencia y aumentar el rendimiento de las líneas. La asociación de Rockwell Automation con NVIDIA para ejecutar el software de robótica Isaac en controladores de fábrica destacó la necesidad de lógica de alto ancho de banda que gestione la visión y la navegación en tiempo real.[1]Rockwell Automation, "Rockwell Automation to Advance Intelligent Automation…," rockwellautomation.com Los 3M sitios de producción que pilotaron Azure SQL Edge mostraron cómo el análisis en el dispositivo redujo el tráfico hacia la nube preservando el rendimiento. Proveedores como Intel y NXP ampliaron las CPU de borde de grado industrial, lo que incrementó la demanda de dispositivos lógicos basados en FinFET. A medida que las cargas de trabajo de inferencia se extendieron, los planificadores de fábrica especificaron un menor consumo de energía y un determinismo en tiempo real más estricto, orientando los pedidos hacia nodos avanzados por debajo de 22 nm. Este cambio impulsó el mercado de circuitos integrados lógicos industriales al ampliar el valor capturado por controlador.

Transición de PLCs Discretos a Arquitecturas de Sistema en Módulo Integrado en Europa

Los fabricantes de equipos originales europeos redujeron la complejidad de los armarios combinando bloques de control, conectividad y seguridad en módulos compactos. Renesas lanzó placas con factor de forma SMARC con aceleración de IA integrada para uso industrial, apuntando a una creciente necesidad de lógica que soporte comunicación multiprotocolo en una sola huella. La asociación PLCnext de Phoenix Contact con Festo ilustró la apertura hacia pilas de control basadas en Linux dentro de hardware modular. El sistema MX-System de Beckhoff montó E/S distribuidas, accionamientos y lógica dentro de una única carcasa IP67, demostrando además que la integración a nivel de placa reduce el cableado y acelera la reconfiguración de líneas. Estos movimientos ampliaron el valor de la lista de materiales para los proveedores que suministraron matrices lógicas de alta densidad y controladores personalizados. El cambio añadió impulso al mercado de circuitos integrados lógicos industriales a medida que los clientes actualizaban sus PLCs heredados.

Expansiones de Fábricas de Semiconductores en Taiwán, Corea del Sur y los Estados Unidos

TSMC, Samsung y los proyectos nacionales de EE. UU. que recibieron subvenciones de la Ley CHIPS ampliaron la capacidad de obleas de 300 mm para obleas lógicas de grado industrial, aliviando las escaseces que afectaron a 2023-2024. Texas Instruments se comprometió con 60.000 millones de USD para nuevas fábricas de analógico y lógica en siete sitios en EE. UU., fortaleciendo el suministro local para clientes automotrices y de fábricas. STMicroelectronics aumentó la producción semanal en su línea de 300 mm de Agrate para apoyar las carteras de MCU y lógica. La capacidad adicional redujo los costos por oblea, hizo que los nodos de 28 nm y 40 nm fueran más asequibles y respaldó un calendario de entregas más fluido. La capacidad resultante mejoró la confianza de los compradores y sostuvo el ritmo de crecimiento de dos dígitos del mercado de circuitos integrados lógicos industriales.

La Migración de Fábricas Automotrices a Arquitecturas de 800 V Requirió CI Lógicos Robustos

Las plantas de producción de vehículos eléctricos reconvirtieron las líneas para una carga más rápida a 800 V, obligando a los bancos de prueba de motores, los robots de soldadura y las estaciones de tren de potencia a depender de dispositivos lógicos clasificados para transitorios de alta tensión. La familia de controladores de puerta aislados EiceDRIVER de Infineon está orientada al control de inversores de tracción y cumple las normas de aislamiento automotriz. Navitas lanzó MOSFETs de SiC con calificación AEC-Plus y refrigeración por la parte superior para mejorar los márgenes de ciclado térmico en bloques de carga rápida y potencia industrial. A medida que la lógica de grado automotriz se filtró hacia los equipos de planta, los proveedores capturaron sinergias entre segmentos y ampliaron los flujos de ingresos a lo largo de la vida útil en el mercado de circuitos integrados lógicos industriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad del Diseño para la Fiabilidad más allá de los 175 °C de Temperatura de Unión | -1.2% | Global, con especial incidencia en aplicaciones de entornos adversos | Largo plazo (≥ 4 años) |

| Largos Ciclos de Calificación Industrial (>7 años) que Dificultan la Adopción de la Reducción de Nodos | -0.9% | Global, con requisitos más estrictos en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Escasez Global de Gases Especiales y Fotorresistentes para la Litografía de CI Lógicos | -0.7% | Global, con impacto agudo en los centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Estándares Fragmentados de Bus de Campo Industrial que Incrementan los Costos de Verificación | -0.5% | Global, con mayor complejidad en Europa debido a la diversidad de protocolos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad del Diseño para la Fiabilidad más allá de los 175 °C de Temperatura de Unión

Normas como JEDEC JESD-22-A100C exigían ciclos extendidos de humedad y polarización para dispositivos expuestos a niveles ambientales de 175 °C o más, llevando al límite el encapsulado, la unión del dado y la metalurgia. Las plantas de acero y vidrio que operaban hornos por encima de 1.200 °C necesitaban controladores que sobrevivieran en zonas calientes donde la refrigeración de armarios resultaba impráctica. El PMIC OPTIREG TLF35585 de Infineon, clasificado hasta 175 °C, reveló los pasos de diseño adicionales, las primas de costo y los planes de calificación prolongados involucrados. Estos obstáculos redujeron el ritmo al que los nodos avanzados penetraron en los nichos de temperatura extrema.

Largos Ciclos de Calificación Industrial que Dificultan la Adopción de la Reducción de Nodos

Las pruebas AEC-Q100 y AEC-Q101 requerían sesiones de ciclado térmico, choque mecánico y estrés electromagnético que se extendían durante varios trimestres, retrasando el lanzamiento en volumen para cada conjunto de máscaras. Renesas adhirió a los protocolos IATF16949 e ISO9001 en múltiples fábricas para asegurar la confianza del cliente para una vida útil del equipo de 20 años. Esta cultura conservadora mantuvo la popularidad de la lógica de ≥65 nm en los controladores lógicos programables e inversores de accionamiento, limitando el potencial de ingresos a corto plazo de los nodos FinFET o GAA en el mercado de circuitos integrados lógicos industriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de CI: La Integración Aumenta el Valor por Placa

El segmento de lógica MOS de propósito general capturó el 38,90% de la cuota del mercado de circuitos integrados lógicos industriales en 2025, subrayando su ubicuidad en la lógica básica de puertas, el almacenamiento en búfer y la traducción de señales en diversas placas de control. Los proveedores enviaron millones de paquetes de cuatro puertas para la expansión de E/S de PLCs y tareas combinatorias simples. La demanda se mantuvo estable a medida que los fabricantes de equipos originales valoraban el rendimiento predecible y la amplia cobertura de temperatura.

Los controladores/drivers MOS registraron una CAGR del 11,7% y aumentaron su participación en el tamaño del mercado de circuitos integrados lógicos industriales al habilitar el control de motores en un solo chip, diagnósticos integrados y apagado de seguridad. La cartera MOTIX de Infineon mostró cómo la detección de corriente integrada y los diagnósticos SPI redujeron el recuento de placas en los módulos de propulsión de vehículos aéreos no tripulados. Las matrices de puertas, las celdas estándar y la lógica de propósito especial cumplieron funciones de temporización, interfaz o protocolo de nicho donde los MCU estándar no cumplían los requisitos de latencia o certificación, mientras que las piezas bipolares digitales mantuvieron su posición en entornos con alto ruido electromagnético.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Nodo Tecnológico: La Fiabilidad Favoreció los Nodos Maduros

Los nodos en 65 nm o superiores mantuvieron el 50,85% de los ingresos de 2025 porque los compradores confiaban en sus registros de fallos en campo y valoraban la capacidad de obleas de múltiples fuentes. Las geometrías maduras ofrecían densidad lógica suficiente para lógica de escalera, enclavamientos y relés de seguridad, al tiempo que ofrecían tasas de error suave tolerables.

Los procesos FinFET/GAA por debajo de 10 nm mostraron una CAGR del 17,4% durante 2026-2031, impulsados por motores de inferencia en el borde y coprocesadores seguros. La clase de 28-32 nm funcionó como un paso intermedio donde los chips automotrices e industriales combinaban memoria flash, DRAM y núcleos de CPU dentro del presupuesto de costo de las líneas más antiguas. Los nodos de 14-22 nm sirvieron a equipos de dirección por cable y metrología de alto valor que requerían una respuesta más rápida pero aceptaban costos de dado ligeramente más altos. Estos patrones de migración indicaron que la industria de circuitos integrados lógicos industriales equilibró la fiabilidad con el rendimiento en lugar de perseguir el borde tecnológico absoluto.

Por Aplicación Industrial: La Automatización Siguió Siendo el Ancla

La automatización de fábricas y la robótica representaron el 33,85% de la demanda de 2025, reflejando la centralidad del control de movimiento, la guía por visión y la coordinación de selección y colocación en las plantas de ensamblaje modernas. Los continuos despliegues de la Industria 4.0 mantuvieron estable esta base.

Las redes inteligentes y la gestión de energía registraron la CAGR más rápida del 13,6% a medida que las empresas de servicios públicos actualizaron las subestaciones con medición de sincrofasores y control de recursos de energía distribuida. Los CI lógicos emparejados con ADC de alta velocidad gestionaron flujos de potencia bidireccionales y protegieron las líneas de ciberataques. El control de procesos, los accionamientos de motores y la instrumentación de precisión formaron pilares de demanda resilientes, cada uno alineado con ciclos de mantenimiento y planes de inversión de capital específicos del sector.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Equipo de Uso Final: Las Pasarelas de Borde Cerraron la Brecha TI-OT

Los PLCs retuvieron una cuota del 28,75% del tamaño del mercado de circuitos integrados lógicos industriales en 2025, asegurando ventas a través de bases instaladas de una década, la familiaridad con la lógica de escalera y sólidas clasificaciones de carcasa. Los proveedores renovaron los diseños con Ethernet gigabit y pilas OPC UA, pero mantuvieron los conjuntos de instrucciones existentes para proteger el código del cliente.

Los PCs industriales y las pasarelas de borde registraron una CAGR del 14,4% debido a la conectividad en la nube, las cargas de trabajo en contenedores y la gestión remota de flotas. Los sensores y módulos de transductores adoptaron lógica integrada para calibración y salida digital. Los módulos de gestión de potencia combinaron controladores de puerta, lógica y telemetría en inversores de energías renovables. Las interfaces hombre-máquina demandaron controladores gráficos de bajo consumo para presentar paneles de KPI en pantallas táctiles. Estos cambios alentaron a los proveedores a enviar dispositivos combinados que integraban CPU, tejido FPGA, memoria y arranque seguro.

Análisis Geográfico

Asia-Pacífico aseguró el 57,10% de los ingresos de 2025 y avanza a una CAGR del 10,95%, anclada por la cuota del 63,8% de Taiwán en la producción global de obleas y el 70% de dominio en el suministro de chips por debajo de 7 nm. China aceleró las inversiones en automatización de fábricas bajo su agenda Made in China 2025, mientras que Corea del Sur aprovechó la experiencia en nodos de Samsung y SK hynix para atender a las plantas domésticas de vehículos eléctricos y baterías. El sector de robótica de precisión de Japón y los crecientes clústeres de fabricación discreta de India reforzaron aún más la demanda.

El mercado de circuitos integrados lógicos industriales de Europa se apoyó en las plantas automotrices de Alemania, el ensamblaje aeroespacial de Francia y el impulso nórdico hacia maquinaria energéticamente eficiente. Las estrictas normas de ciberseguridad IEC 62443 impulsaron la inclusión de módulos de raíz de confianza de hardware dentro de los controladores. Los proyectos regionales de fábricas en Italia y Francia apuntaron a retener la soberanía sobre los semiconductores estratégicos.

América del Norte se benefició de 52.000 millones de USD en incentivos de la Ley CHIPS y la relocalización de líneas de PCB e inversores de accionamiento. El plan de construcción de fábricas plurianual de Texas Instruments por 60.000 millones de USD subrayó su intención de acortar las cadenas de suministro para los clientes estadounidenses de aeroespacial, defensa y servicios de campos petrolíferos. La automatización minera de Canadá y la creciente base de proveedores automotrices de nivel 1 de México añadieron demanda descendente. Sin embargo, los fotorresistentes especializados y los sustratos de máscara EUV seguían fluyendo desde Asia, dejando margen para el riesgo logístico.

Panorama Competitivo

El mercado de circuitos integrados lógicos industriales mostró una fragmentación moderada. STMicroelectronics, Texas Instruments e Infineon ofrecieron amplios catálogos que abarcaban desde nodos de 65 nm hasta 22 nm, mientras que los proveedores de nicho atendieron las brechas de IA en el borde o de ultra alta temperatura. Las barreras incluían ciclos de calificación de siete años y la necesidad de auditorías de fábrica, que protegían a los actores establecidos.

Los actores se desplazaron hacia estrategias de plataforma. Renesas integró MPU, PMIC y conectividad en placas SMARC para acortar el tiempo de diseño de los fabricantes de equipos originales.[4]Renesas Electronics, "Quality and Reliability," renesas.com Phoenix Contact integra lógica, bus de campo y conectores en la nube en su ecosistema PLCnext para fidelizar a los desarrolladores de software. Los microcontroladores RISC-V avanzados de Infineon con IP de seguridad integrada responden a los mandatos de ciberseguridad de la UE.

Los nuevos competidores emergentes incluían a Navitas, que aplicó su experiencia en SiC a los controladores de inversores de motores; Imec, cuya IP de GaN sobre Si atrajo a clientes industriales de RF; y los integradores de sistemas que envolvieron pilas de código abierto alrededor de lógica FPGA. La intensidad competitiva se mantuvo alta, aunque las largas vidas útiles de los productos diluyeron la probabilidad de que cualquier proveedor superara una cuota del 15% en los próximos cinco años.

Líderes de la Industria de Circuitos Integrados Lógicos Industriales

STMicroelectronics N.V.

Analog Devices Inc.

Broadcom Inc.

Intel Corporation

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bourns amplió POWrFuse a clasificaciones de voltaje más altas para trenes de potencia industriales pesados.

- Junio de 2025: Vishay lanzó amplificadores de aislamiento de alta CMTI para accionamientos de precisión.

- Junio de 2025: Imec alcanzó una frecuencia de transición fT récord en dispositivos GaN sobre Si para amplificadores de potencia de 6G que podrían migrar a fuentes de RF industriales.

- Junio de 2025: Infineon introdujo el CI de detección inductiva XENSIV TLE4802SC16-S0000 orientado a la retroalimentación de posición de motores.

Alcance del Informe Global del Mercado de Circuitos Integrados Lógicos Industriales

Los circuitos integrados (CI) lógicos son dispositivos semiconductores especializados que realizan operaciones lógicas sobre señales digitales. Estas operaciones incluyen funciones fundamentales como AND, OR y NOT, que son los bloques de construcción de los circuitos digitales.

Para la estimación del mercado, se realiza un seguimiento de los ingresos generados por las ventas de varios tipos de circuitos integrados lógicos industriales, como el bipolar digital y la lógica MOS, en una amplia gama de regiones geográficas de todo el mundo. Las tendencias del mercado se evalúan analizando la innovación de productos, la diversificación y las inversiones en expansión. Las mejoras en eficiencia energética, inteligencia artificial, miniaturización, aprendizaje automático, control de procesos de fabricación, sistemas integrados y de comunicaciones, etc., también son cruciales para determinar el crecimiento del mercado estudiado.

El mercado de circuitos integrados lógicos industriales está segmentado por tipo de CI (bipolar digital y lógica MOS [MOS de propósito general, matrices de puertas MOS, controladores/drivers MOS, celdas estándar MOS y MOS de propósito especial]) y geografía (Estados Unidos, Europa, Japón, China, Corea, Taiwán y resto del mundo). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Bipolar Digital | |

| Lógica MOS | Propósito General |

| Matrices de Puertas | |

| Controladores / Drivers | |

| Celdas Estándar | |

| Propósito Especial |

| ≥65 nm |

| 40-65 nm |

| 28-32 nm |

| 14-22 nm |

| <10 nm (FinFET / GAA) |

| Automatización de Fábricas y Robótica |

| Control de Procesos y Sistemas de Control Distribuido |

| Accionamientos de Motores y Electrónica de Potencia |

| Pruebas, Medición e Instrumentación |

| Redes Inteligentes y Gestión de Energía |

| Controladores Lógicos Programables (PLCs) |

| PCs Industriales y Pasarelas de Borde |

| Módulos de Sensores y Transductores |

| Módulos de Gestión de Potencia |

| Interfaces Hombre-Máquina (HMI) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Corea del Sur | ||

| Japón | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| México | ||

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de CI | Bipolar Digital | ||

| Lógica MOS | Propósito General | ||

| Matrices de Puertas | |||

| Controladores / Drivers | |||

| Celdas Estándar | |||

| Propósito Especial | |||

| Por Nodo Tecnológico | ≥65 nm | ||

| 40-65 nm | |||

| 28-32 nm | |||

| 14-22 nm | |||

| <10 nm (FinFET / GAA) | |||

| Por Aplicación Industrial | Automatización de Fábricas y Robótica | ||

| Control de Procesos y Sistemas de Control Distribuido | |||

| Accionamientos de Motores y Electrónica de Potencia | |||

| Pruebas, Medición e Instrumentación | |||

| Redes Inteligentes y Gestión de Energía | |||

| Por Equipo de Uso Final | Controladores Lógicos Programables (PLCs) | ||

| PCs Industriales y Pasarelas de Borde | |||

| Módulos de Sensores y Transductores | |||

| Módulos de Gestión de Potencia | |||

| Interfaces Hombre-Máquina (HMI) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Taiwán | |||

| Corea del Sur | |||

| Japón | |||

| India | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| México | |||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de circuitos integrados lógicos industriales?

El mercado fue valorado en 25.680 millones de USD en 2026.

¿A qué velocidad crece el mercado de circuitos integrados lógicos industriales?

Se proyecta que el mercado se expanda a una CAGR del 10,64% entre 2026 y 2031.

¿Qué región lidera la demanda global de CI lógicos industriales?

Asia-Pacífico representó el 57,10% de los ingresos de 2025, impulsado por la capacidad semiconductora dominante de Taiwán y el gasto en automatización de China.

¿Qué segmento de aplicación avanza más rápidamente?

Se prevé que las soluciones de redes inteligentes y gestión de energía crezcan a una CAGR del 13,6% hasta 2031.

¿Por qué las pasarelas de borde están ganando cuota frente a los PLCs tradicionales?

Las pasarelas de borde combinan el control en tiempo real con la conectividad en la nube, ofreciendo la CAGR de equipos más alta del 14,4% para 2026-2031.

¿Qué factores limitan la rápida adopción de nodos por debajo de 10 nm en los CI lógicos industriales?

Los ciclos de calificación de siete años y los desafíos de fiabilidad por encima de los 175 °C ralentizan la migración hacia geometrías avanzadas.

Última actualización de la página el: