Tamaño y Cuota del Mercado de Procesadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

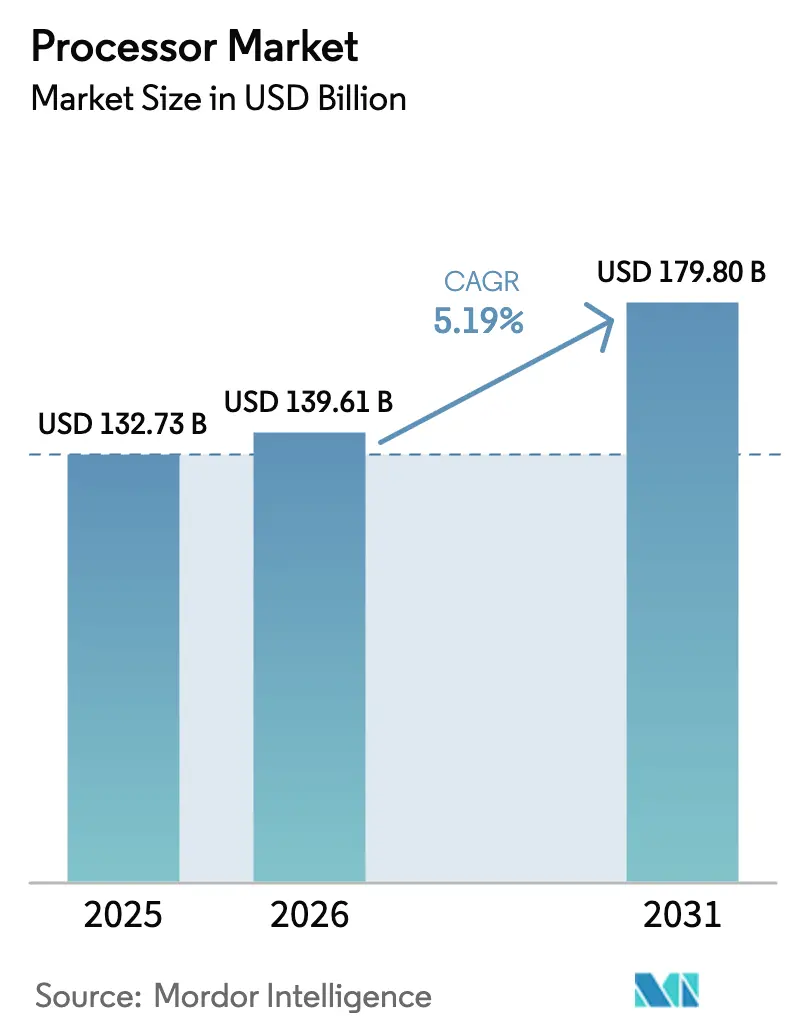

| Tamaño del Mercado (2026) | 139.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 179.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procesadores por Mordor Intelligence

El tamaño del mercado de procesadores fue valorado en USD 132,73 mil millones en 2025 y se estima que crecerá desde USD 139,61 mil millones en 2026 hasta alcanzar USD 179,8 mil millones en 2031, a una CAGR del 5,19% durante el período de previsión (2026-2031). El crecimiento se sustenta en una transición desde diseños de propósito general hacia arquitecturas optimizadas para IA, un aumento en el silicio personalizado por parte de los hiperescaladores y los incentivos gubernamentales que amplían la capacidad de fabricación doméstica. América del Norte ancla la demanda gracias a las inversiones en centros de datos y los incentivos de la Ley CHIPS, mientras que Asia-Pacífico lidera en ritmo a medida que India, China y Japón escalan su capacidad de fabricación. La competencia arquitectónica se intensifica a medida que el liderazgo históricamente sostenido por x86 se enfrenta a diseños ARM y RISC-V que ofrecen mayor rendimiento por vatio. La actividad de fusiones y adquisiciones por un valor superior a USD 50 mil millones en 2025 pone de relieve un giro de la industria hacia la integración vertical, el empaquetado avanzado y las estrategias de chiplets que reducen costos y elevan el rendimiento por área.

Conclusiones Clave del Informe

- Por tipo de producto, las CPU mantuvieron el 63,70% de la cuota del mercado de procesadores en 2025; se proyecta que las APU se expandirán a una CAGR del 6,32% hasta 2031.

- Por microarquitectura, x86 capturó el 54,10% del tamaño del mercado de procesadores en 2025, mientras que RISC-V registró la CAGR más rápida del 6,47% hasta 2031.

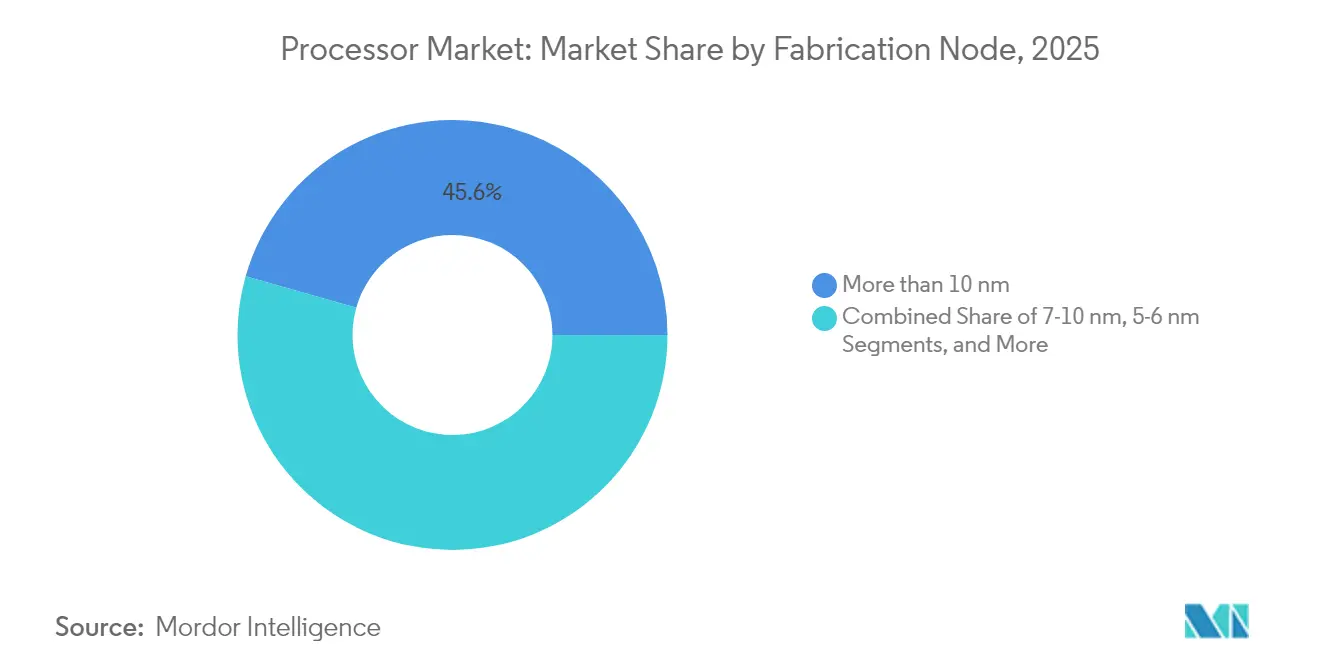

- Por nodo de fabricación, los procesos en 4 nm e inferiores representan la CAGR más alta del 7,88% entre 2026 y 2031, aunque los nodos de más de 10 nm aún controlan el 45,60% de los ingresos de 2025.

- Por aplicación de uso final, la electrónica de consumo lideró con una participación del 37,90% del tamaño del mercado de procesadores en 2025; el segmento automotriz y ADAS es el de mayor crecimiento con una CAGR del 7,49% hasta 2031.

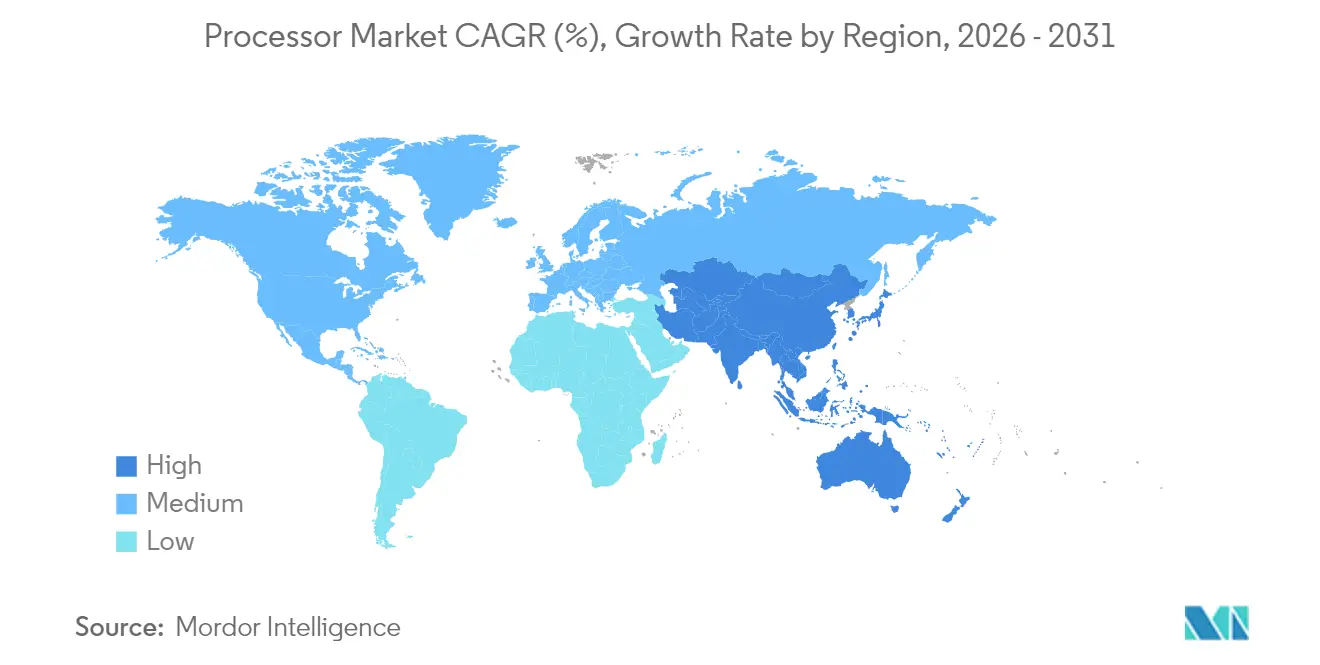

- América del Norte controló el 41,75% de la cuota del mercado de procesadores en 2025, mientras que Asia-Pacífico muestra la CAGR más alta del 8,25% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Procesadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración creciente de los teléfonos inteligentes | +1.20% | Global, con mayor impacto en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Adopción creciente de cargas de trabajo en la nube, IA y macrodatos | +1.80% | Global, concentrado en centros de datos de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de los despliegues de computación en el borde | +0.90% | Global, con adopción temprana en sectores industriales y automotrices | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la capacidad de semiconductores | +0.70% | América del Norte, Europa, regiones centrales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Extensiones de conjunto de instrucciones optimizadas para IA | +0.60% | Global, con efecto derrame desde centros de datos hacia la electrónica de consumo | Corto plazo (≤ 2 años) |

| Ahorros de costos por integración heterogénea basada en chiplets | +0.40% | Global, con concentración en regiones de fabricación avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de cargas de trabajo en la nube, IA y macrodatos

Los hiperescaladores ahora diseñan y despliegan chips personalizados que elevan el rendimiento por dólar frente al silicio de mercado abierto. El Trainium2 de AWS mejora la eficiencia de costos del entrenamiento de IA en un 30-40% en comparación con las instancias GPU, mientras que la TPU Ironwood de Google alcanza 4.614 TFLOPS por chip y escala hasta 42,5 exaflops por pod.[1]Wylie Wong, "AWS lanza el chip de IA personalizado Trainium2," datacenterknowledge.com La oportunidad resultante de USD 45 mil millones en chips personalizados está erosionando los márgenes de los proveedores tradicionales de CPU a medida que los operadores de nube internalizan el diseño de silicio. Los mandatos de soberanía de datos en Europa y partes de Asia están reforzando las preferencias regionales de procesadores, segmentando aún más los patrones de demanda.

Penetración creciente de los teléfonos inteligentes

Los procesadores de aplicaciones ahora se comercializan con NPU dedicadas a medida que los fabricantes de teléfonos inteligentes impulsan la IA en el propio dispositivo. El A18 Pro de Apple integra coprocesadores matriciales, y el Snapdragon 8 Gen 4 de Qualcomm apunta a una mejora del rendimiento del 40% a través de avances en la NPU.[2]Tyson Mark, "Google ha desarrollado sus propios chips de servidor para centros de datos," tomshardware.com La integración monolítica de módems 5G ha reducido el costo de la lista de materiales en un 15-20% y ha mejorado la eficiencia de la batería. Los ciclos de reemplazo más lentos desplazan el énfasis hacia la eficiencia sostenida, impulsando los nodos de vanguardia por debajo de 5 nm hacia volúmenes para los segmentos premium.

Expansión de los despliegues de computación en el borde

Las cargas de trabajo en el borde industrial y automotriz superan las capacidades de los MCU heredados, lo que impulsa la adopción de núcleos de clase servidor. El procesador de 512 núcleos de Ampere Computing LLC apunta a despliegues compactos de centro de datos en una caja, mientras que el chip Dojo de Tesla registra 362 BF16 TFLOPS para inferencia autónoma en el borde del vehículo.[3]Prickett Morgan Timothy, "Las CPU de servidor Arm de Ampere alcanzarán 512 núcleos," nextplatform.com Los diseños en el borde ahora soportan conjuntamente control determinístico e inferencia de IA, aumentando la demanda de estructuras de cómputo heterogéneo que combinan CPU, bloques de GPU y motores de procesamiento de paquetes.

Incentivos gubernamentales para la capacidad de semiconductores

La Ley CHIPS y de Ciencia desbloqueó USD 52,7 mil millones para estimular fábricas domésticas, desencadenando el complejo de Arizona de TSMC por USD 165 mil millones y la expansión multisitio de Intel por USD 100 mil millones.[4]TSMC, "Expansión de la planta de Arizona," tsmc.com Esquemas similares en la UE (EUR 43 mil millones) e India (USD 10 mil millones) fomentan cadenas de suministro localizadas. Los largos ciclos de aprobación y los plazos de construcción hacen que los beneficios se acumulen en un horizonte de cuatro años, pero el impulso político ya influye en la selección de sitios y la planificación de capacidad a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en el diseño de nodos avanzados | -1.10% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Controles de exportación geopolíticos sobre EDA/IP | -0.80% | Global, con concentración en los corredores tecnológicos entre EE. UU. y China | Corto plazo (≤ 2 años) |

| Límites de diseño térmico en nodos de menos de 3 nm | -0.60% | Global, que afecta a las regiones de fabricación avanzada | Largo plazo (≥ 4 años) |

| Costos de cumplimiento de emisiones en la cadena de suministro | -0.30% | Global, con aplicación más estricta en Europa y California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de talento en el diseño de nodos avanzados

Los fabricantes de chips enfrentan dificultades para contratar ingenieros cualificados para nodos de 3 nm e inferiores. Intel reportó 3.000 puestos vacantes a pesar de paquetes iniciales de USD 200.000, y TSMC trasladó 1.000 empleados taiwaneses a Arizona para capacitar a contrataciones locales. Los ciclos curriculares más lentos de la academia agregan un rezago de habilidades de 5 a 7 años, especialmente en verificación, lo cual es crítico a medida que los recuentos de chiplets se disparan. Los límites de visados en EE. UU. restringen aún más la oferta, lo que lleva a las empresas a reubicar centros de diseño en India y el Sudeste Asiático.

Controles de exportación geopolíticos sobre EDA/IP

Las normas de EE. UU. que restringen las herramientas avanzadas de EDA y la propiedad intelectual a China dividen las hojas de ruta de diseño. Alibaba Pingtouge (T-Head) debe mantener flujos de EDA separados, lo que añade entre un 15% y un 25% al costo y al calendario, mientras que las incertidumbres sobre las licencias ARM complican los acuerdos de licencias cruzadas con x86. El modelo abierto de RISC-V gana tracción por su resiliencia ante los controles de exportación, aunque las cadenas de herramientas de alto rendimiento siguen siendo inmaduras. Las empresas, por tanto, asumen verificación duplicada y acceso restringido a fundiciones, lo que frena el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Integración Redefine el Valor

Las CPU retuvieron el 63,70% de la cuota del mercado de procesadores en 2025, aunque la CAGR del 6,32% de las APU subraya la demanda de estructuras unificadas CPU-GPU que gestionan la inferencia de IA localmente. Se proyecta que el tamaño del mercado de procesadores para las APU aumentará en paralelo con el crecimiento de las cargas de trabajo creativas que requieren aceleración gráfica en el chip. Los SoC de teléfonos inteligentes se ramifican hacia el ámbito automotriz y el IoT, extendiendo su valor de vida útil, mientras que los procesadores de televisión inteligente se benefician de los contenidos en 8K y los vientos de cola del escalado de imagen mediante IA. La presión por precios de los productos básicos en las tabletas persiste a medida que el silicio de clase telefónica reduce la brecha de rendimiento.

La serie M de Apple ejemplifica un giro hacia arquitecturas de memoria compartida que eliminan los cuellos de botella de PCIe, mientras que el Core Ultra de Intel integra una NPU de 48 TOPS para preservar la relevancia de x86 en los PC con IA. Las categorías especializadas —relojes inteligentes, AR/VR y automotriz— ganan cuota impulsadas por las exigencias regulatorias en materia de seguridad y conducción asistida. Las rutas de certificación como la ISO 26262 prolongan el desarrollo hasta 24 meses, pero permiten fijar precios premium y mantener márgenes más elevados.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Microarquitectura: Los Estándares Abiertos Ganan Terreno

x86 sigue dominando el mercado de procesadores, con el 54,10% en 2025, pero las arquitecturas ARM y RISC-V prosperan gracias a la eficiencia y la flexibilidad de licencias. El tamaño del mercado de procesadores para los núcleos ARM se beneficia de la adopción por parte de los hiperescaladores: el Graviton4 de AWS y el Axion de Google ofrecen hasta un 60% de mejor eficiencia energética respecto a las instancias x86 equivalentes. Las extensiones AMX de Intel buscan compensar la brecha, pero dependen de una curva de habilitación de software de dos años.

La CAGR del 6,47% de RISC-V se sustenta en su apertura; SiFive Inc. y GlobalFoundries aportan diseños de grado automotriz que desafían el nicho de la arquitectura Power en sistemas de alta confiabilidad. Sin embargo, las brechas en las herramientas retrasan las cargas de trabajo convencionales entre tres y cinco años. Los cambios regulatorios que favorecen la propiedad intelectual libre de controles de exportación aceleran los despliegues piloto, lo que apunta a una mayor penetración de mercado después de 2028.

Por Nodo de Fabricación: Los Nodos Premium Capturan el Crecimiento

Los nodos maduros (más de 10 nm) aún controlan el 45,60% de los ingresos de 2025, sirviendo a dispositivos automotrices y de radiofrecuencia sensibles al costo, pero los nodos de 4 nm e inferiores registran la CAGR más rápida del 7,88% a medida que aumentan las exigencias de densidad en IA. El tamaño del mercado de procesadores para nodos avanzados crece con cada generación porque las ganancias en transistores superan los crecientes costos de máscaras. Los chips de menos de 4 nm empujan los límites térmicos más allá de 200 W/cm², lo que obliga al uso de refrigeración líquida y empaquetado avanzado que añaden entre USD 50 y USD 100 por paquete. Las hojas de ruta de Samsung Electronics Co. Ltd. y TSMC para llegar a los 2 nm a finales de 2025 se centran en la entrega de energía por la parte trasera del chip para aliviar la densidad de corriente.

Los nodos de rango medio (5-6 nm) se convierten en estándar para los dispositivos móviles y de PC premium, equilibrando costo y eficiencia, mientras que los de 7-10 nm ofrecen un puente para los diseñadores que migran desde 12 nm sin incurrir en aumentos en los costos de retícula. Las normativas medioambientales en California y la UE incrementan los costos de cumplimiento entre un 3% y un 5% anual, lo que empuja parte del volumen hacia regiones con límites de emisiones menos estrictos.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación de Uso Final: El Impulso Automotriz se Consolida

La electrónica de consumo retuvo el 37,90% de los ingresos de 2025, pero el tamaño del mercado de procesadores en el segmento automotriz y ADAS crece a una CAGR del 7,49% en el camino hacia la autonomía de Nivel 3. El acuerdo de USD 16.500 millones de Tesla con Samsung Electronics Co. Ltd. asegura capacidad para la computación de conducción autónoma a partir de 2026. Los centros de datos a hiperescala siguen siendo el segundo mayor destino a medida que los nodos de entrenamiento de IA se expanden, aunque los despliegues en el borde en fábricas y sitios de telecomunicaciones acortan la brecha al distribuir las cargas de trabajo de inferencia.

El IoT industrial migra hacia procesadores de aplicaciones que procesan datos localmente, reduciendo la latencia de la red de transporte. Los sectores aeroespacial y de defensa demandan procesadores que cumplan con ITAR y DO-178C, lo que añade entre 12 y 18 meses a los ciclos de diseño, pero permite obtener precios de venta promedio más elevados. Las consolas de juegos y los servidores de juegos en la nube prolongan la vida útil de las APU monolíticas que fusionan núcleos de trazado de rayos con motores escalares.

Análisis Geográfico

América del Norte controló el 41,75% de la cuota del mercado de procesadores en 2025, gracias a la financiación de la Ley CHIPS y a la concentración de hiperescaladores. El volumen aumentó en la línea de 4 nm de TSMC Arizona a principios de 2025, abasteciendo a Apple Inc. y NVIDIA Corporation, mientras que Intel Corporation comprometió USD 100 mil millones hasta 2029 para la expansión de su fundición. La escasez de talento y los límites de visados siguen siendo impedimentos estructurales, lo que obliga a las empresas a importar experiencia desde Asia.

Asia-Pacífico registra la CAGR más rápida del 8,25% a medida que los diseños autóctonos de China y los incentivos de USD 10 mil millones de India construyen autosuficiencia regional. La fábrica TSMC-JASM de Japón y la Visión de Semiconductores de Sistema 2030 de Corea del Sur inclinan aún más la producción global hacia el este. Los controles de exportación restringen los flujos avanzados de EDA a las empresas chinas, impulsando la adopción de RISC-V en los diseños domésticos.

Europa sostiene el crecimiento gracias a la Ley de Chips de EUR 43 mil millones que respalda la expansión de GlobalFoundries en Dresde y la prospectiva fábrica de Intel Corporation en Magdeburgo. Los procesadores automotrices constituyen la demanda central del continente, alineándose con una sólida cadena de suministro de primer nivel. Las normativas medioambientales y el RGPD orientan a los fabricantes de equipos originales hacia fábricas ubicadas regionalmente, a pesar de los mayores costos laborales.

Oriente Medio y África ingresan a los segmentos de ensamblaje y pruebas mediante fondos de inversión soberanos, aunque la fabricación avanzada sigue siendo incipiente.

Panorama Competitivo

La competencia en el mercado de procesadores se centra en tres vectores: innovación arquitectónica, integración vertical y liderazgo en empaquetado. Los retrasos de Intel Corporation abren cuota para Advanced Micro Devices Inc. (AMD) y los proveedores basados en ARM, mientras que el Grace Hopper de NVIDIA Corporation une CPU y GPU en un solo módulo para el liderazgo en el entrenamiento de IA. Los hiperescaladores, habiendo desplegado más de 50 millones de chips internos, ahora influyen en las hojas de ruta de los conjuntos de instrucciones y en las reservas de capacidad de las fundiciones.

La adquisición de Alphawave Semi por USD 2.400 millones por parte de Qualcomm Technologies Inc. amplía la propiedad intelectual de interconexión de alta velocidad, subrayando un giro hacia la integración en la era de los chiplets. El plan de GlobalFoundries de adquirir MIPS añade propiedad intelectual RISC-V para cargas de trabajo en el borde y autónomas. La estrategia converge en ser propietario del silicio, el empaquetado y las pilas de software que consolidan el valor del ecosistema. El escrutinio de la FTC sobre las grandes operaciones genera sobrecarga regulatoria, pero los proveedores perciben la consolidación como esencial para financiar las migraciones de nodos de varios miles de millones de dólares.

Persisten oportunidades en espacios en blanco en los ASIC de IA en el borde, la HPC de grado automotriz y los aceleradores de criptografía poscuántica. Los proveedores con ecosistemas de software profundos y conocimiento en empaquetado ganan ventaja a medida que el escalado de transistores por sí solo alcanza una meseta.

Líderes de la Industria de Procesadores

Advanced Micro Devices Inc. (AMD)

Intel Corporation

Qualcomm Technologies Inc.

Apple Inc.

NVIDIA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Qualcomm Technologies Inc. acordó adquirir Alphawave Semi por USD 2.400 millones para asegurar propiedad intelectual de conectividad de alta velocidad para procesadores de IA en la nube, fortaleciendo su pila vertical.

- Agosto de 2025: TSMC anunció un gasto de capital de entre USD 38.000 y USD 42.000 millones para 2025 con el fin de construir ocho fábricas y una planta de empaquetado avanzado, asegurando el liderazgo en nodos y satisfaciendo la creciente demanda de IA.

- Julio de 2025: Tesla firmó un acuerdo de suministro de chips por USD 16.500 millones con Samsung Electronics Co. Ltd. para fabricar procesadores AI6, asegurando capacidad para 2026-2033 para la computación de conducción totalmente autónoma.

- Julio de 2025: GlobalFoundries acordó adquirir MIPS, ampliando la propiedad intelectual RISC-V personalizable para casos de uso en el borde y automotrices, con cierre previsto para el segundo semestre de 2025.

Alcance del Informe Global del Mercado de Procesadores

Un procesador hace referencia a un circuito electrónico integrado que realiza los cálculos que permiten el funcionamiento de un ordenador. Ejecuta instrucciones aritméticas, lógicas, de entrada/salida y otras instrucciones básicas que le son transmitidas por un sistema operativo.

El mercado de procesadores está segmentado por tipo de producto (CPU (cliente (computadoras de escritorio y portátiles), servidor) y APU (teléfono inteligente, tableta, televisión inteligente, altavoces inteligentes)) y geografía (China (incluida Hong Kong), Taiwán, Estados Unidos, Resto del Mundo). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (en USD) para todos los segmentos anteriores.

| CPU |

| Cliente (Computadora de Escritorio y Portátil) |

| Servidor |

| APU |

| Teléfono Inteligente |

| Tableta |

| Televisión Inteligente |

| Altavoces Inteligentes |

| Otros (Reloj Inteligente, Cuaderno, AR/VR, Automotriz) |

| x86 |

| Arm |

| RISC-V |

| Power |

| Más de 10 nm |

| 7-10 nm |

| 5-6 nm |

| Igual o inferior a 4 nm |

| Electrónica de Consumo |

| Centro de Datos y Nube |

| Borde Industrial e IoT |

| Automotriz y ADAS |

| Aeroespacial y Defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | CPU | ||

| Cliente (Computadora de Escritorio y Portátil) | |||

| Servidor | |||

| APU | |||

| Teléfono Inteligente | |||

| Tableta | |||

| Televisión Inteligente | |||

| Altavoces Inteligentes | |||

| Otros (Reloj Inteligente, Cuaderno, AR/VR, Automotriz) | |||

| Por Microarquitectura | x86 | ||

| Arm | |||

| RISC-V | |||

| Power | |||

| Por Nodo de Fabricación | Más de 10 nm | ||

| 7-10 nm | |||

| 5-6 nm | |||

| Igual o inferior a 4 nm | |||

| Por Aplicación de Uso Final | Electrónica de Consumo | ||

| Centro de Datos y Nube | |||

| Borde Industrial e IoT | |||

| Automotriz y ADAS | |||

| Aeroespacial y Defensa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de procesadores en 2026?

El tamaño del mercado de procesadores se situó en USD 139.610 millones en 2026.

¿Qué CAGR se prevé para los procesadores hasta 2031?

Se proyecta que el mercado crecerá a una CAGR del 5,19% entre 2026 y 2031.

¿Qué región crece más rápido en la demanda de procesadores?

Se espera que Asia-Pacífico registre una CAGR del 8,25%, la más alta entre todas las regiones.

¿Qué segmento se expande más rápidamente en las aplicaciones de uso final?

Se prevé que los procesadores automotrices y ADAS crezcan a una CAGR del 7,49% hasta 2031.

¿Qué microarquitectura muestra el mayor crecimiento?

RISC-V lidera con una CAGR del 6,47%, lo que refleja el interés en la propiedad intelectual abierta y personalizable.

¿Por qué los hiperescaladores diseñan sus propios chips?

El silicio personalizado mejora el rendimiento por dólar y se alinea con los mandatos de soberanía de datos, creando un mercado interno de USD 45 mil millones.

Última actualización de la página el: