Tamaño y Cuota del Mercado de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

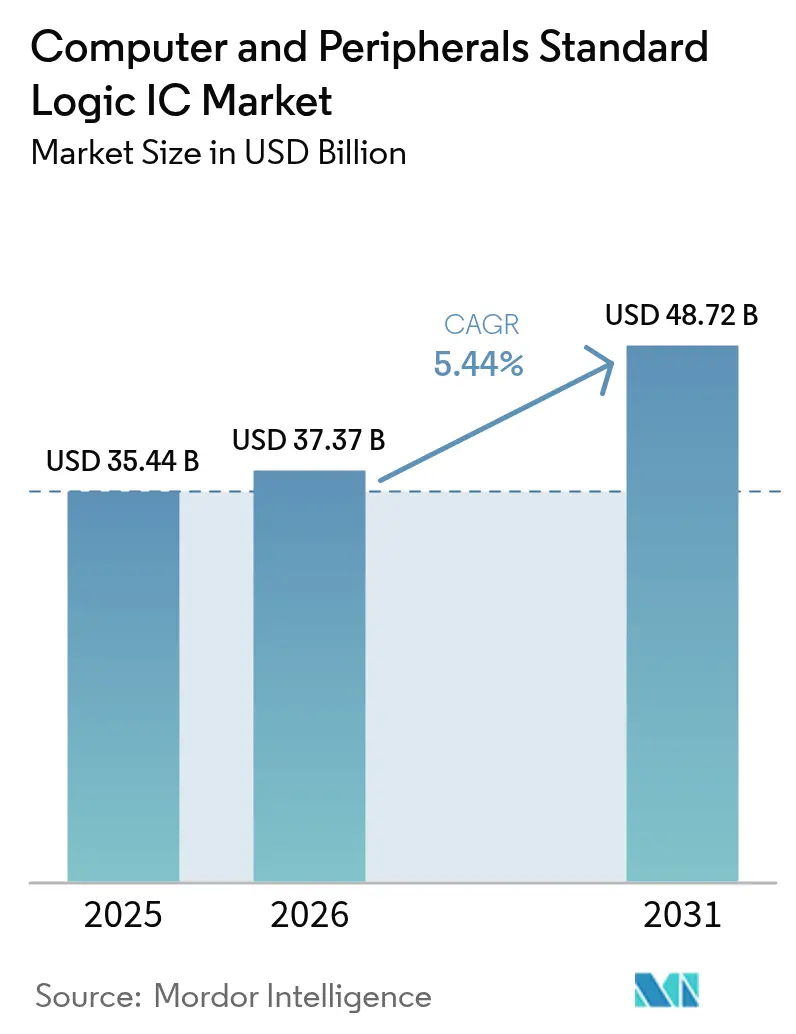

| Tamaño del Mercado (2026) | 37.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos por Mordor Intelligence

Se espera que el tamaño del mercado de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos crezca de USD 35,44 mil millones en 2025 a USD 37,37 mil millones en 2026 y se prevé que alcance USD 48,72 mil millones en 2031 a una CAGR del 5,44% durante el período 2026-2031. La intensificación de la digitalización y los flujos de trabajo de diseño de PCB asistidos por IA mantienen la relevancia de los dispositivos de lógica discreta incluso cuando los SoC integran más funciones en el chip. Los fabricantes se benefician de la demanda de periféricos ultradelgados, los avances en el empaquetado a escala de chip a nivel de oblea y los ciclos de actualización de USB-C/Thunderbolt que requieren acondicionamiento de señal de alta velocidad. Asia-Pacífico domina la capacidad de producción, mientras que América del Norte y Europa dirigen la innovación en diseño y los programas de calificación de grado automotriz. El posicionamiento competitivo depende cada vez más de la experiencia en empaquetado, las herramientas de búsqueda paramétrica y el soporte de prototipado rápido en lugar de la amplitud del catálogo por sí sola.

Conclusiones Clave del Informe

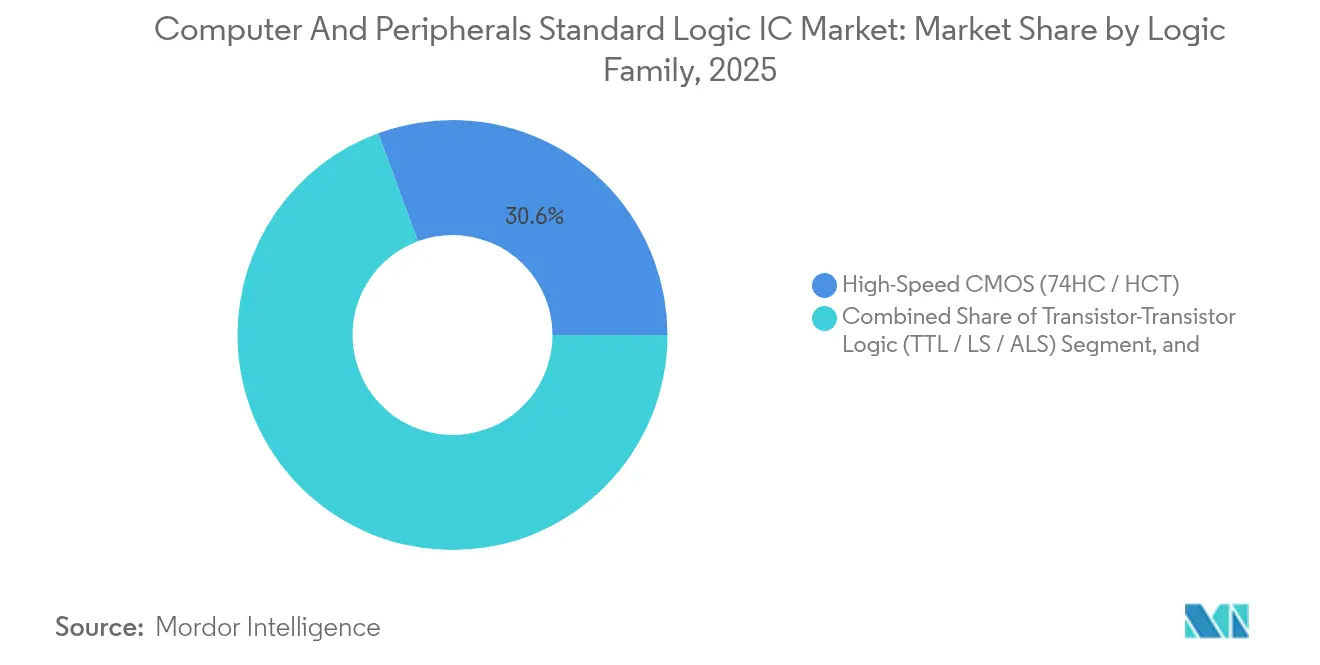

- Por familia lógica, los dispositivos 74HC/HCT lideraron con una cuota de ingresos del 30,62% en 2025; se prevé que los dispositivos 74LVC/AUP se expandan a una CAGR del 6,51% hasta 2031.

- Por tipo de función, las compuertas e inversores representaron el 25,98% de la cuota del mercado de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos en 2025, mientras que los conmutadores de señal y traductores de nivel registraron la CAGR más rápida del 6,74% hasta 2031.

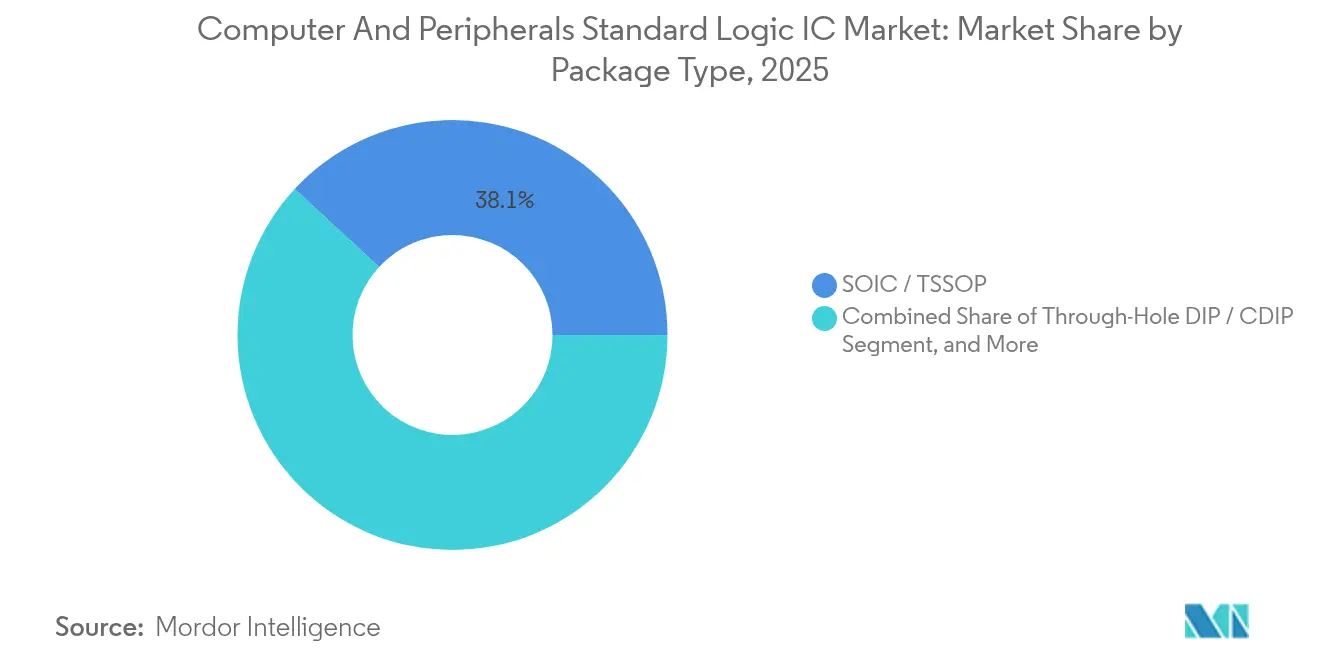

- Por tipo de paquete, SOIC/TSSOP capturó el 38,12% del tamaño del mercado de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos en 2025; las soluciones WLCSP crecen a una CAGR del 8,05% hasta 2031.

- Por dispositivo de uso final, las computadoras personales y portátiles mantuvieron una cuota del 28,37% en 2025, y las consolas de videojuegos y accesorios están creciendo a una CAGR del 7,66% hasta 2031.

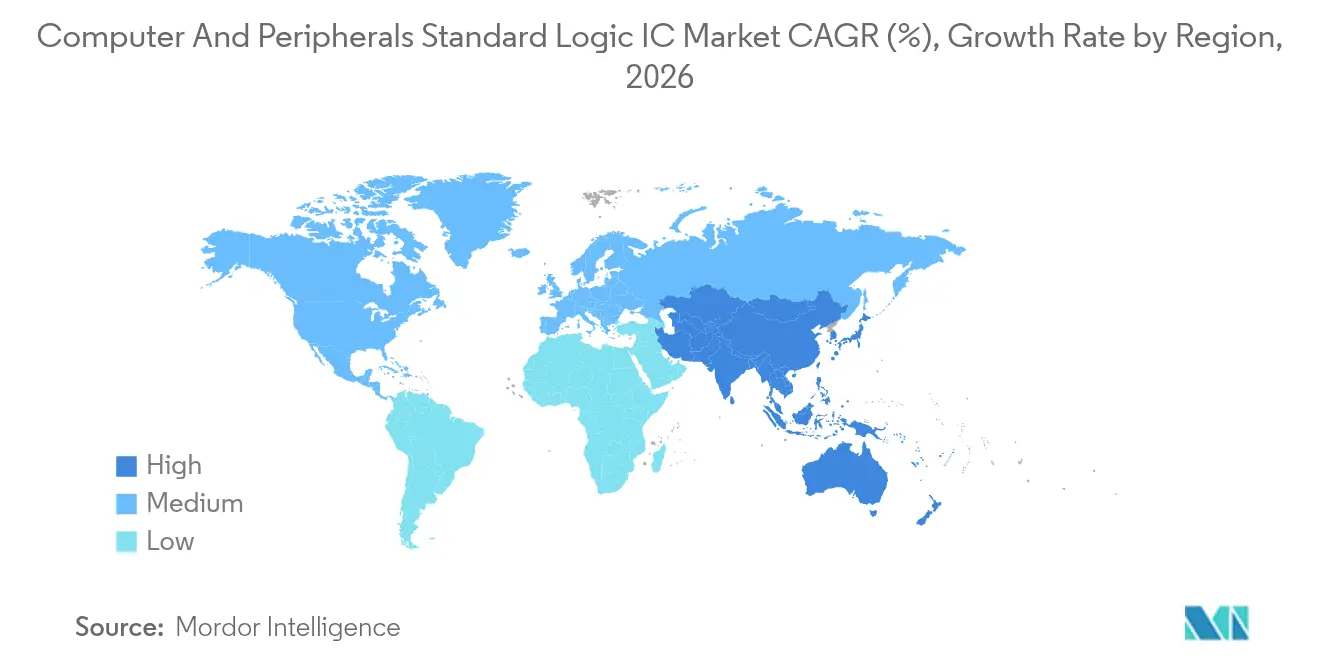

- Por geografía, Asia-Pacífico concentró una cuota del 50,72% en 2025 y avanza a una CAGR del 8,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de lógica LVC de baja tensión en periféricos ultradelgados | +1.20% | Global, con liderazgo central en APAC | Mediano plazo (2-4 años) |

| Flujos de trabajo de diseño de PCB shift-left que impulsan los ASP de lógica de una sola compuerta (1G) | +0.80% | Centros de diseño en América del Norte y la UE, fabricación en APAC | Corto plazo (≤ 2 años) |

| Enrutamiento automático asistido por IA que incrementa el volumen de CI multi-compuerta configurables | +1.10% | Global, concentrado en centros de diseño avanzado | Mediano plazo (2-4 años) |

| Ciclos de actualización convencionales para concentradores USB-C/Thunderbolt | +0.90% | Mercados de consumo globales | Corto plazo (≤ 2 años) |

| Aumento de la tasa de incorporación de teclados y ratones inalámbricos con búferes de bajo consumo | +0.70% | Global, con liderazgo del segmento premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Programas de reducción de costos en impresoras ODM que favorecen los sustitutos 74HC/HCT | +0.50% | Fabricación en APAC, distribución global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de lógica LVC de baja tensión en periféricos ultradelgados

Los periféricos ultradelgados favorecen los dispositivos 74LVC/AUP de 1,65 V-5,5 V que ofrecen conmutación en nanosegundos y se ajustan a estrictos límites térmicos, impulsando una CAGR del 6,73% hasta 2030. Los concentradores USB4 y Thunderbolt 5 ejemplifican este cambio al requerir señalización superior a 40 Gbps en recintos compactos.[1]Intel Corporation, "Estándar de Conectividad Thunderbolt 5," intel.com Las arquitecturas de lógica de baja tensión distribuida superan a las alternativas monolíticas en consumo y calor, sosteniendo la demanda en los centros de diseño globales y las bases de ensamblaje de APAC.

Enrutamiento automático asistido por IA que incrementa el volumen de CI multi-compuerta configurables

Las herramientas de PCB con aprendizaje automático evalúan miles de topologías en minutos y frecuentemente seleccionan combinaciones de compuertas poco comunes, impulsando un aumento del 23% en la demanda de dispositivos multi-compuerta configurables.[2]Cadence Design Systems, "Suite de Diseño Impulsada por IA en Expansión," cadence.com Los proveedores que ofrecen amplias bibliotecas paramétricas y muestras rápidas ganan posiciones a medida que los ciclos de diseño se comprimen.

Ciclos de actualización convencionales de concentradores USB-C/Thunderbolt

Los fabricantes de concentradores registraron un crecimiento del 40% interanual en la adopción de conectores avanzados durante 2024, impulsando las ventas de circuitos integrados de lógica que gestionan la traducción multigigabit preservando la compatibilidad con tecnología heredada. Las implementaciones bidireccionales Thunderbolt 5 de 80 Gbps se benefician especialmente del empaquetado CoWoS avanzado que minimiza la impedancia entre etapas lógicas.[3]Broadcom Inc., "Tecnología 3.5D F2F para XPUs de IA," broadcom.com

Aumento de la tasa de incorporación de teclados y ratones inalámbricos con búferes de bajo consumo

Los periféricos inalámbricos alcanzaron una penetración del 67% en la informática premium durante 2024, ampliando el conjunto de circuitos integrados de lógica direccionable a USD 890 millones. Los búferes de bajo consumo optimizados para Bluetooth LE permiten latencia inferior a un milisegundo y autonomía de batería de un año, impulsando una demanda sostenida.[4]Logitech International, "Resultados del Ejercicio Fiscal 2024," logitech.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inercia en el diseño hacia la integración de lógica discreta en SoC | -0.90% | Global, con centros de diseño avanzado liderando la integración | Largo plazo (≥ 4 años) |

| Prolongación de las colas de calificación de grado automotriz (AEC-Q100) | -0.60% | Cadena de suministro automotriz global | Mediano plazo (2-4 años) |

| Volatilidad en la capacidad de fabricación en obleas de 200 mm para nodos lógicos heredados | -0.70% | Concentración de fundiciones en APAC | Corto plazo (≤ 2 años) |

| Entrada de circuitos integrados de la serie 74 falsificados en canales secundarios | -0.40% | Distribución global, concentrada en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inercia en el diseño hacia la integración de lógica discreta en SoC

Los SoC avanzados ahora incorporan bloques de lógica programable que replican funciones comunes de la serie 74, reduciendo el contenido discreto en dispositivos de alto volumen a pesar del aumento general de la complejidad electrónica.[5]Arm Holdings, "Nuevos Diseños de CPU," arm.com Sin embargo, las funciones que requieren aislamiento galvánico o conmutación de alta tensión siguen dependiendo de CI independientes, lo que modera pero no elimina la amenaza de sustitución.

Prolongación de las colas de calificación de grado automotriz (AEC-Q100)

La calificación de nuevos circuitos integrados de lógica se extendió a 18-24 meses en 2025, presionando los cálculos de retorno sobre la inversión de los proveedores a medida que los ciclos de vida de los productos se acortan.[6]Automotive Electronics Council, "Documentos AEC-Q100," aecouncil.com La capacidad limitada de los laboratorios de prueba y los rigurosos ciclos de temperatura frenan la entrada en los lucrativos segmentos de ADAS e infoentretenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Familia Lógica: La eficiencia CMOS ancla el crecimiento

Los resultados de 2025 mostraron que los dispositivos de alta velocidad 74HC/HCT ocuparon el 30,62% de los ingresos. Se prevé que las familias de baja tensión 74LVC/AUP, beneficiadas por los nodos perimetrales sensibles a la energía, añadan una CAGR del 6,51%, impulsando el tamaño del mercado de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos en esta categoría por encima de las líneas TTL heredadas. Los diseños de tensión mixta combinan múltiples familias CMOS para equilibrar costo y temporización, un patrón acelerado por el CAD guiado por IA que reduce el esfuerzo de diseño.

La migración hacia dominios de tensión heterogéneos preserva la demanda discreta donde los pines de los SoC no pueden satisfacer el aislamiento o la inmunidad al ruido. ECL/MECL conserva roles de nicho en sistemas de adquisición sensibles al jitter, mientras que el CMOS de la serie 4000 satisface las necesidades industriales de amplio rango de tensión. La continua reducción del tamaño de los paquetes garantiza que el mercado de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos mantenga la diversidad de familias en lugar de converger en una única arquitectura dominante.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Función: La complejidad de interfaz impulsa los traductores

Las compuertas e inversores mantuvieron una cuota del 25,98% en 2025, lo que refleja su universalidad. Los conmutadores de señal y traductores de nivel liderarán la expansión del segmento con una CAGR del 6,74% hasta 2031, a medida que los SoC de múltiples tensiones se interconectan con periféricos de señal mixta, aumentando la cuota del mercado de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos para estos dispositivos. Los multiplexores y decodificadores soportan estaciones de acoplamiento multidisplay, mientras que los búferes mantienen la integridad en los pares diferenciales de alta velocidad.

Los equipos de diseño prefieren cada vez más los CI traductores con seguimiento de umbral adaptativo, reduciendo las revisiones de placas causadas por migraciones de rieles de alimentación. El cambio señala un crecimiento de la demanda arraigado en la gestión de interfaces más que en el recuento bruto de compuertas, sosteniendo el valor incluso cuando la integración de transistores aumenta.

Por Tipo de Paquete: WLCSP acelera la miniaturización

SOIC/TSSOP se mantuvo dominante con el 38,12% de los ingresos en 2025 por su equilibrio entre costo y disipación térmica. Sin embargo, las unidades WLCSP registran la CAGR más alta del 8,05% a medida que los OEM reducen la altura en dispositivos portátiles y portátiles delgados, ampliando el tamaño del mercado de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos para las variantes de abanico extendido. Los formatos QFN y XSON ganan terreno en diseños sensibles a RF que necesitan bajas parasíticas, mientras que el DIP de orificio pasante persiste en placas industriales con capacidad de servicio.

Las hojas de ruta de empaquetado a nivel de panel de abanico extendido prometen reducciones de costos adicionales, atrayendo a los proveedores de lógica hacia asociaciones de empaquetado antes reservadas para chips de memoria o RF. La coexistencia de formatos heredados y avanzados se alinea con las diversas prioridades de ciclo de vida y reparación en campo en los mercados finales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Dispositivo de Uso Final: Los periféricos de videojuegos se disparan

Las computadoras personales y portátiles aportaron el 28,37% de los ingresos en 2025, aunque las consolas de videojuegos y accesorios crecerán más rápido con una CAGR del 7,66%, ampliando el tamaño del mercado de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos para matrices de conmutación de baja latencia. El almacenamiento externo y las estaciones de acoplamiento aprovechan la ergonomía del trabajo remoto, con traductores que facilitan los concentradores USB-C multisalida de video. Los periféricos de red aprovechan los despliegues de Wi-Fi 7, exigiendo controladores lógicos de alta velocidad.

Las PC industriales y los periféricos robustos justifican ASP más elevados gracias a rangos de temperatura extendidos y paquetes con recubrimiento conformado, amortiguando la demanda cíclica del consumidor. La diversificación de segmentos ancla, por tanto, la estabilidad de ingresos a pesar de la volatilidad del consumidor.

Análisis Geográfico

Asia-Pacífico lideró con una cuota del 50,72% del mercado de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos en 2025 y se prevé que crezca a una CAGR del 8,45%, respaldada por ecosistemas integrados de fundición a ensamblaje en China, Taiwán y Corea del Sur. Los fabricantes de primer nivel centrados en la automoción de Japón sostienen la demanda de familias de temperatura extendida, mientras que Taiwán extiende su liderazgo a través de clústeres de empaquetado a nivel de panel.

América del Norte presentó un crecimiento positivo de CAGR, ya que los centros de diseño en los Estados Unidos impulsan periféricos centrados en IA que requieren lógica multi-compuerta configurable. Canadá y México aprovechan la proximidad a los OEM estadounidenses para el ensamblaje a nivel de placa, anclando la demanda regional a pesar de la limitada capacidad de obleas.

Europa registró una trayectoria de CAGR creciente impulsada por la electrificación automotriz y la automatización industrial. Los proveedores de primer nivel de Alemania califican dispositivos AEC-Q100, Francia apoya variantes aeroespaciales, e Italia atrae inversiones en empaquetado a nivel de panel que diversifican el suministro más allá de Asia. Las regiones emergentes en América Latina, Oriente Medio y África formaron colectivamente una pequeña parte de los ingresos de 2024, con los periféricos de redes impulsados por infraestructura estimulando la adopción futura.

Panorama Competitivo

Texas Instruments, Nexperia, onsemi y STMicroelectronics anclan colectivamente la amplitud del catálogo de precio medio, utilizando fábricas globales y vínculos de décadas con distribuidores para asegurar diseños ganadores. Sus estrategias en el mercado de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos enfatizan los diseños de referencia y la venta cruzada de complementos de gestión de energía que incorporan costos de cambio.

Los competidores emergentes como Diodes Incorporated y ROHM apuntan a ventanas de nicho como la reducción de costos en impresoras o las necesidades industriales de amplio rango de tensión, ofreciendo ciclos de muestras rápidos y WLCSP de formato reducido para atraer a los ODM. La diferenciación en empaquetado y los antecedentes de fiabilidad a menudo superan el mero costo por unidad cuando los segmentos corren riesgo de fallos en campo.

Los actores de empaquetado avanzado, incluidos Broadcom y fundiciones como TSMC, compiten cada vez más en la parte superior de la cadena ofreciendo integración de interpositor 2,5D/3D que incorpora lógica discreta junto con SoC en formatos chiplet. La profundidad de las patentes en interconexión y las bibliotecas centradas en IA, por tanto, define los límites competitivos más que el recuento de transistores, marcando un cambio hacia el compromiso a nivel de sistema.

Líderes de la Industria de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos

Diodes Incorporated

Texas Instruments Incorporated

NXP Semiconductors N.V.

STMicroelectronics N.V.

Taiwan Semiconductor Manufacturing Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: TSMC presentó su proceso lógico A14 con celdas estándar NanoFlex Pro y empaquetado CoWoS mejorado.

- Marzo de 2025: onsemi anunció su intención de adquirir Allegro MicroSystems por USD 2.500 millones.

- Febrero de 2025: IZMO Limited lanzó izmo Microsystems para localizar el empaquetado avanzado.

- Enero de 2025: SEMIFIVE y HyperAccel iniciaron una colaboración de producción en masa de chips de IA de 4 nm.

Alcance del Informe Global del Mercado de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos

Un circuito integrado de lógica estándar es un paquete integrado único y pequeño que contiene componentes básicos y funcionalidades comunes para un circuito lógico. Estos CI son componentes fundamentales de los circuitos lógicos. La geografía segmenta el Mercado de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos. La segmentación comprende una cobertura en profundidad de los ingresos globales generados por la venta global de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos y los envíos unitarios.

| Lógica Transistor-Transistor (TTL / LS / ALS) |

| CMOS de Alta Velocidad (74HC / HCT) |

| CMOS de Baja Tensión (74LVC / AUP) |

| CMOS de Alta Velocidad Avanzado (74AC / ACT) |

| CMOS de la Serie 4000 de Amplio Rango de Tensión |

| ECL / MECL y Otra Lógica Bipolar |

| Compuertas e Inversores |

| Flip-Flops y Latches |

| Contadores y Divisores |

| Registros de Desplazamiento |

| Búferes / Controladores / Transceivers |

| Multiplexores / Decodificadores y Codificadores |

| Comparadores y Lógica Aritmética |

| Conmutadores de Señal y Traductores de Nivel |

| DIP / CDIP de Orificio Pasante |

| SOIC / TSSOP |

| SOT-23 / SOT-353 y Otros Micropaquetes |

| QFN / XSON / DFN |

| WLCSP / Chip a Escala de Oblea |

| BGA / LGA |

| Computadoras Personales y Portátiles |

| Impresoras, Escáneres y MFPs |

| Almacenamiento Externo y Estaciones de Acoplamiento |

| Consolas de Videojuegos y Accesorios |

| Periféricos de Red (Enrutadores, Concentradores) |

| Terminales POS y Quioscos |

| PC Industriales y Periféricos Robustos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Familia Lógica | Lógica Transistor-Transistor (TTL / LS / ALS) | ||

| CMOS de Alta Velocidad (74HC / HCT) | |||

| CMOS de Baja Tensión (74LVC / AUP) | |||

| CMOS de Alta Velocidad Avanzado (74AC / ACT) | |||

| CMOS de la Serie 4000 de Amplio Rango de Tensión | |||

| ECL / MECL y Otra Lógica Bipolar | |||

| Por Tipo de Función | Compuertas e Inversores | ||

| Flip-Flops y Latches | |||

| Contadores y Divisores | |||

| Registros de Desplazamiento | |||

| Búferes / Controladores / Transceivers | |||

| Multiplexores / Decodificadores y Codificadores | |||

| Comparadores y Lógica Aritmética | |||

| Conmutadores de Señal y Traductores de Nivel | |||

| Por Tipo de Paquete | DIP / CDIP de Orificio Pasante | ||

| SOIC / TSSOP | |||

| SOT-23 / SOT-353 y Otros Micropaquetes | |||

| QFN / XSON / DFN | |||

| WLCSP / Chip a Escala de Oblea | |||

| BGA / LGA | |||

| Por Dispositivo de Uso Final | Computadoras Personales y Portátiles | ||

| Impresoras, Escáneres y MFPs | |||

| Almacenamiento Externo y Estaciones de Acoplamiento | |||

| Consolas de Videojuegos y Accesorios | |||

| Periféricos de Red (Enrutadores, Concentradores) | |||

| Terminales POS y Quioscos | |||

| PC Industriales y Periféricos Robustos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Circuitos Integrados de Lógica Estándar para Computadoras y Periféricos en 2026?

El mercado totaliza USD 37,37 mil millones en 2026.

¿Cuál es la tasa de crecimiento prevista para estos circuitos integrados de lógica?

Se proyecta que los ingresos aumenten a una CAGR del 5,44% de 2026 a 2031.

¿Qué región lidera la demanda de lógica estándar en periféricos de computadora?

Asia-Pacífico representa el 50,72% de los ingresos de 2025 y muestra la CAGR más rápida del 8,45%.

¿Qué familia lógica se expande más rápidamente?

Los dispositivos de baja tensión 74LVC/AUP avanzan a una CAGR del 6,51% hasta 2031.

¿Por qué los conmutadores de señal y traductores de nivel tienen alta demanda?

Los dominios de tensión heterogéneos en concentradores USB-C y periféricos inalámbricos requieren traducción fluida, impulsando una CAGR del 6,74% para este tipo de función.

¿Qué tecnología de empaquetado está ganando cuota más rápidamente?

Las soluciones WLCSP registran una CAGR del 8,05% debido al ahorro de espacio en periféricos ultradelgados.

Última actualización de la página el: