Tamaño y Cuota del Mercado de Vidrio para Envases en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

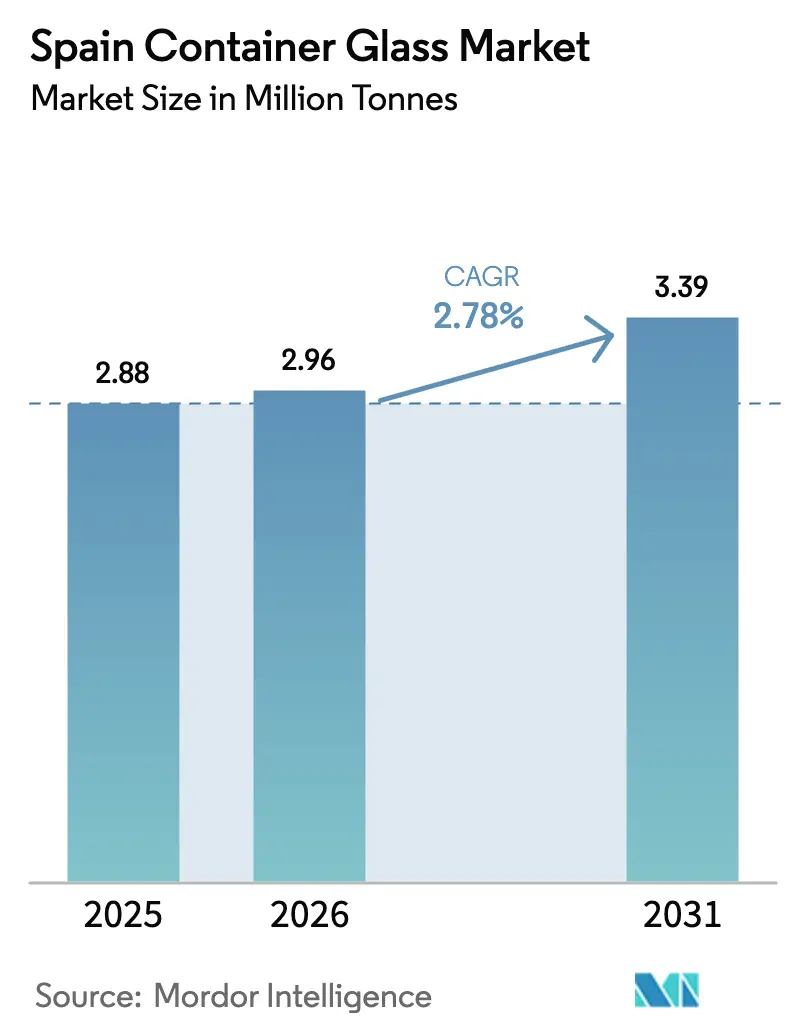

| Tamaño del mercado en el año base (2025) | 2.88 Millones de toneladas |

| Volumen del Mercado (2026) | 2.96 Millones de toneladas |

| Volumen del Mercado (2031) | 3.39 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.78% CAGR |

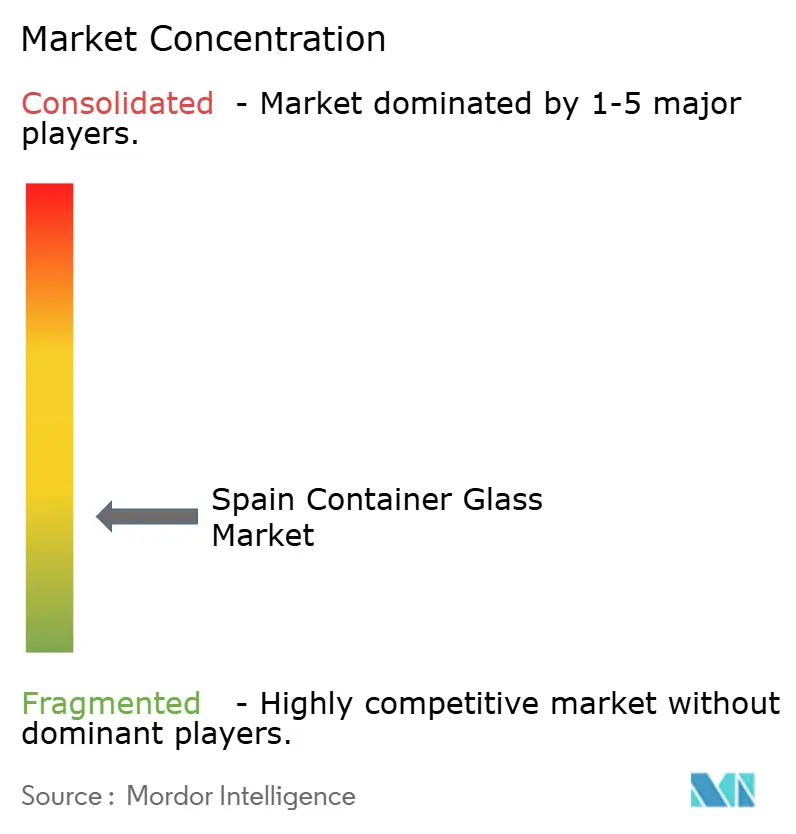

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases en España por Mordor Intelligence

El tamaño del Mercado de Vidrio para Envases en España fue valorado en 2,88 millones de toneladas en 2025 y se estima que crecerá desde 2,96 millones de toneladas en 2026 hasta alcanzar 3,39 millones de toneladas en 2031, a una CAGR del 2,78% durante el período de previsión (2026-2031). La presión política constante a favor del reciclaje en circuito cerrado, la premiumización en el envasado de vino, aceite de oliva y productos de belleza, y la sólida disponibilidad de calcín sustentan esta trayectoria mesurada del mercado de vidrio para envases en España. Los propietarios de marcas en bebidas, cosméticos y alimentos gourmet especifican ahora botellas ligeras de diseño ecológico, acelerando las inversiones tecnológicas en hornos alimentados con oxígeno e inspección en línea mediante inteligencia artificial. La resiliencia del sector también deriva del estatus de España como el tercer mayor productor de vino del mundo y el mayor proveedor de aceite de oliva, ámbitos que favorecen el vidrio para transmitir autenticidad y preservar la integridad del producto. No obstante, la volatilidad de los precios de la energía y la competencia de los envases de plástico y metal continúan presionando los márgenes. La consolidación se intensifica a medida que Vidrala, O-I Glass y Verallia optimizan la capacidad, mientras que los especialistas de nivel medio buscan nichos diferenciados por diseño para defender su cuota en el mercado de vidrio para envases en España.

Conclusiones Clave del Informe

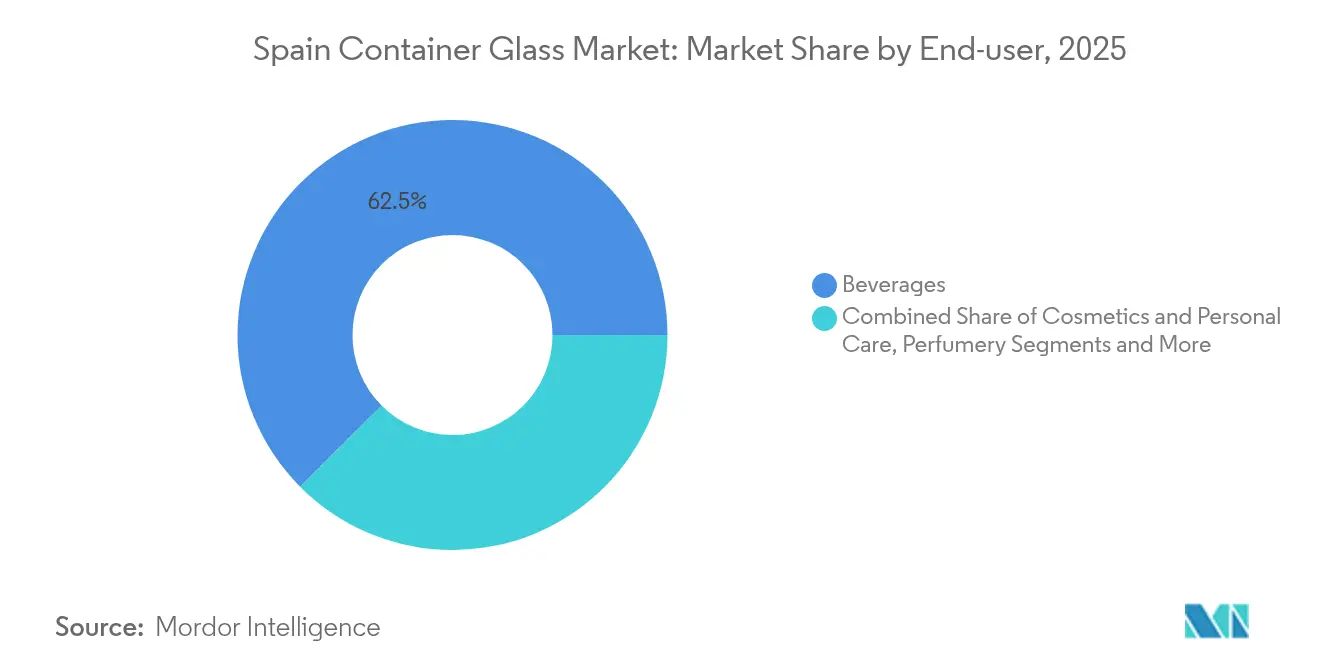

- Por usuario final, las bebidas captaron el 62,46% de la cuota del mercado de vidrio para envases en España en 2025.

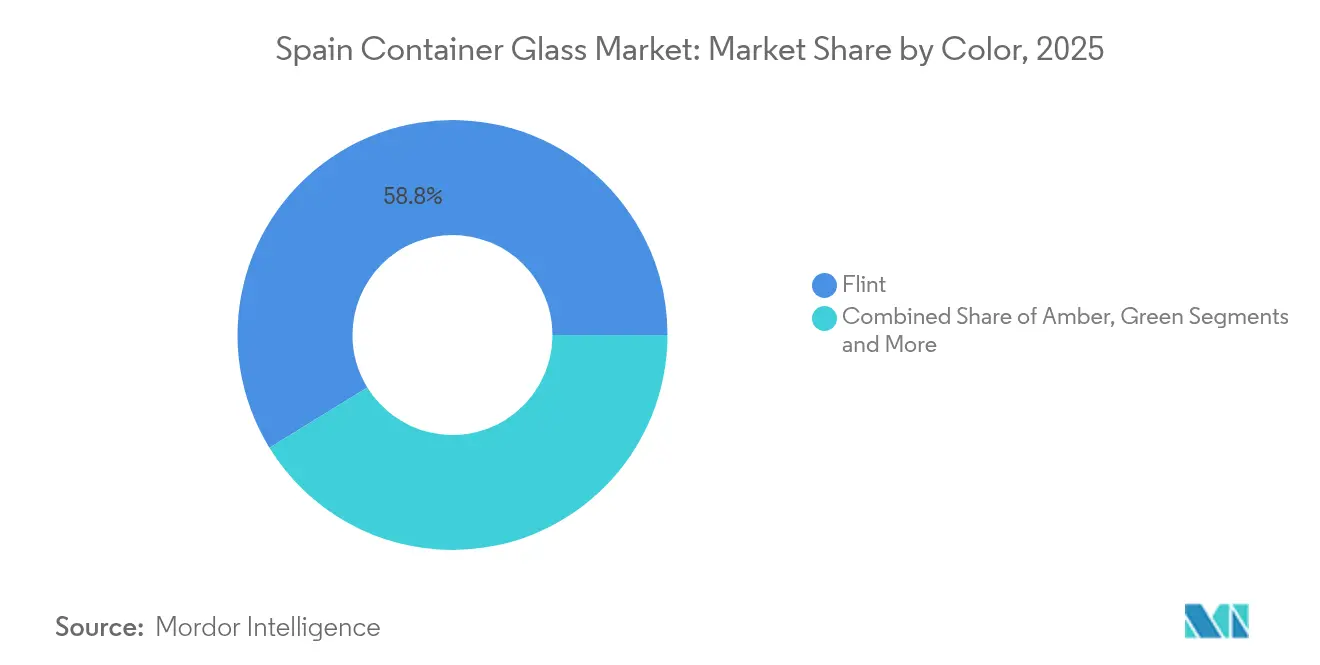

- Por color, el mercado de vidrio para envases en España correspondiente al vidrio ámbar está proyectado para crecer a una CAGR del 4,07% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de soluciones de envasado sostenible | +0.8% | Nacional (Madrid, Barcelona, Valencia) | Mediano plazo (2-4 años) |

| Creciente preferencia por el vidrio reciclable y ecológico | +0.6% | Centros urbanos en todo el territorio nacional | Largo plazo (≥ 4 años) |

| Aumento del consumo de bebidas alcohólicas | +0.4% | Rioja, Ribera del Duero, Cataluña | Corto plazo (≤ 2 años) |

| Tendencias de premiumización en vino, aceite de oliva y cosméticos | +0.4% | A nivel nacional con impulso exportador | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la economía circular y el reciclaje | +0.5% | Nacional, con influencia regulatoria a nivel de la UE | Largo plazo (≥ 4 años) |

| Tendencias de Premiumización en el Envasado de Vino, Aceite de Oliva y Cosméticos | +0.4% | Nacional, con implicaciones para el mercado exportador | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Soluciones de Envasado Sostenible

La legislación de la UE que obliga a una recogida del 90% y un reciclaje del 85% del vidrio para 2030 amplifica los objetivos corporativos de sostenibilidad, orientando a los propietarios de marcas hacia el mercado de vidrio para envases en España. Productores de vino de prestigio como Torres han pasado a botellas un 15-20% más ligeras, reduciendo las emisiones de alcance 3 sin perder atractivo en el punto de venta. Los fabricantes capaces de suministrar envases más ligeros pero estructuralmente robustos ganan prioridad en las listas de proveedores. Esta alineación del impulso regulatorio, el escrutinio de los inversores y el sentimiento del consumidor eleva colectivamente la demanda base a pesar de los costes unitarios más elevados que el plástico, sosteniendo el impulso de crecimiento del mercado de vidrio para envases en España.

Creciente Preferencia por el Vidrio Reciclable y Ecológico

Las encuestas a consumidores muestran disposición a pagar precios superiores por productos envasados en vidrio infinitamente reciclable, en particular entre los segmentos demográficos preocupados por la salud en las grandes ciudades de España. El vidrio conserva mejor el sabor y el aroma que los plásticos que se degradan tras ciclos de reciclaje limitados, reforzando las percepciones de calidad. La red de 240.302 contenedores verdes de Ecovidrio sustenta la tasa de recogida de vidrio del 79,8% en España, garantizando un suministro abundante de calcín que reduce la energía del horno entre un 2-3% por cada 10% de uso de calcín.[1]Ecovidrio, "Memoria de Sostenibilidad 2024," ecovidrio.es A medida que se fortalecen los ciclos virtuosos de recogida y reciclaje, la competitividad en costes mejora, consolidando aún más el vidrio como el envase premium preferido en el mercado de vidrio para envases en España.

Aumento del Consumo de Bebidas Alcohólicas en España

Los volúmenes domésticos de cerveza y sidra artesanal se recuperaron tras la pandemia, mientras que las exportaciones de vino a Estados Unidos y Asia registraron un crecimiento de dígito simple elevado en 2024. Los productores favorecen el vidrio por la diferenciación en el punto de venta, la resistencia a la oxidación y los indicadores de calidad premium esenciales en los lineales internacionales más competitivos. Las denominaciones de origen regionales como Rioja y Ribera del Duero dependen de plazos de entrega rápidos desde plantas cercanas, apoyando la utilización de la capacidad local en el mercado de vidrio para envases en España.

Tendencias de Premiumización en el Envasado de Vino, Aceite de Oliva y Cosméticos

El sector oleícola español tiene como objetivo producir 4 millones de toneladas para 2040, con las principales marcas adoptando botellas transparentes o esmeralda personalizadas que elevan el precio minorista entre un 20-30%. El líder cosmético Puig informó de una creciente demanda de frascos de vidrio pesado esculpido, lo que infla el gasto en vidrio por unidad. Estos cambios proporcionan margen de mejora a los fabricantes que ofrecen formas complejas, colores especiales, grabados en relieve y texturas grabadas al ácido, reforzando la captura de valor en el mercado de vidrio para envases en España.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes de producción de envases de vidrio | –0.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Intensa competencia de los envases de plástico y metal | –0.4% | A nivel nacional | Mediano plazo (2-4 años) |

| Proceso de fabricación de alta intensidad energética | -0.3% | Nacional, concentrado en los principales centros de producción | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro y volatilidad de las materias primas | -0.2% | Nacional, con dependencia de importaciones para ciertos materiales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Producción de Envases de Vidrio

La energía representa entre el 35-39% de los costes de producción del vidrio y, aunque la electricidad industrial española promedió 0,17 EUR/kWh (0,19 USD/kWh) en 2023, un 29% por debajo del conjunto de la UE, los hornos que operan a 1.600 °C siguen expuestos a picos de precios. O-I Glass absorbió 175 millones de USD en gastos incrementales en 2024, lo que impulsó su plan «Fit to Win» para reducir al menos un 7% la capacidad europea antes de mediados de 2025. La volatilidad del carbonato de sodio y la sílice agrava la presión, forzando continuas iniciativas de eficiencia en todo el mercado de vidrio para envases en España.

Intensa Competencia de los Envases de Plástico y Metal

Las botellas de PET cuestan entre un 60-70% menos por unidad y pesan una fracción del vidrio, lo que se traduce en menores emisiones logísticas y gastos reducidos. Las latas de aluminio ofrecen velocidad de producción y durabilidad, ganando cuota en las bebidas carbonatadas. El innovador en envases de cartón Elopak está penetrando en los lineales de zumos y lácteos con envases a base de fibra que combinan señales de sostenibilidad con ahorro de costes. Aunque el aligeramiento reduce la brecha en fletes, el vidrio continúa cediendo volumen en los segmentos de gran consumo, moderando las perspectivas de expansión del mercado de vidrio para envases en España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Usuario Final: Las Bebidas Lideran el Mercado

Las bebidas representaron el 62,46% de la cuota del mercado de vidrio para envases en España en 2025, lideradas por el vino, la cerveza y los licores. El subsegmento de bebidas alcohólicas se beneficia de los indicadores de calidad premium, la impermeabilidad al oxígeno y los requisitos de autenticidad en la exportación, lo que garantiza una demanda estable. Los cerveceros artesanales también prefieren las botellas ámbar con relieves que protegen contra la luz ultravioleta y refuerzan el posicionamiento artesanal. Las bebidas no alcohólicas se apoyan en el vidrio para jugos orgánicos de nicho y kombucha, donde el origen del producto importa. Los cosméticos y el cuidado personal son las aplicaciones de mayor crecimiento con una CAGR del 3,95% hasta 2031, impulsadas por el cuidado de la piel de lujo, la perfumería y los productos de bienestar envasados en tarros de forma personalizada y vidrio pesado.

El tamaño del mercado de vidrio para envases en España correspondiente a cosméticos está proyectado para crecer de forma constante a medida que las marcas de lujo favorecen el peso táctil y la narrativa sostenible. Las aplicaciones alimentarias como el aceite de oliva, la mermelada y las salsas gourmet mantienen un tonelaje estable, sustentado por el motor de exportación agrícola de España. Los productos farmacéuticos conservan una demanda moderada para botellas neutras de borosilicato fuera de los nichos de viales, mientras que la perfumería aprovecha el esculpido intrincado del vidrio para reforzar el valor de marca. La diversidad de segmentos protege el mercado de vidrio para envases en España frente a las perturbaciones cíclicas en cualquier flujo de uso final individual.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Color: El Vidrio Transparente Mantiene el Liderazgo

El vidrio transparente representó el 58,78% del tamaño del mercado de vidrio para envases en España en 2025, gracias a su claridad, versatilidad y capacidad para resaltar el color del producto, algo crucial para el aceite de oliva y los vinos rosados. Los elaboradores de vino valoran el vidrio transparente para mostrar el tono y los sedimentos, realzando el atractivo en el punto de venta. Las marcas de alimentos gourmet utilizan tarros transparentes para demostrar la pureza, mientras que los cosméticos recurren a la transparencia para exhibir texturas. El vidrio ámbar es el color de mayor crecimiento con una CAGR del 4,07% hasta 2031, impulsado por la demanda farmacéutica y de cerveza artesanal que requiere protección ultravioleta.

Los envasadores de cerveza prefieren el ámbar para minimizar el deterioro del sabor por la acción de la luz, y los fabricantes de medicamentos envasan de manera similar las formulaciones sensibles a la luz. El vidrio verde mantiene su relevancia en las botellas de vino tinto que transmiten señales de tradición en los mercados de exportación, mientras que los tintes de cobalto y los colores especiales ocupan nichos premium, obteniendo márgenes más elevados dentro del mercado de vidrio para envases en España.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Cataluña ancla el mercado de vidrio para envases en España con múltiples hornos agrupados en torno al puerto de Barcelona, lo que otorga alcance exportador y acceso a materias primas. Andalucía alberga plantas vinculadas al cinturón oleícola, garantizando un suministro rápido a los envasadores durante los picos de cosecha. Valencia combina capacidad de fabricación con demanda agrícola de mermelada, conservas de cítricos y salsas especiales.

Las regiones del norte, el País Vasco y Castilla y León, comparten proximidad con las celebradas denominaciones de origen vitivinícolas Rioja y Ribera del Duero, reduciendo los costes de transporte y permitiendo el envío de botellas en tiempo real. Los centros de BA Glass Iberia en León y Villafranca generaron ventas de 201,76 millones de EUR (228 millones de USD) en 2021 con 654 empleados, lo que subraya el empleo regional y la especialización.

El centro logístico central de Madrid canaliza los envases terminados a nivel nacional hacia las sedes de las empresas de bienes de consumo de alta rotación, manteniendo factores de carga equilibrados. La proximidad entre las plantas y los nodos de demanda reduce el transporte, que puede representar entre el 10-15% del coste de entrega, reforzando la posición de los operadores nacionales frente a las importaciones.

Panorama Competitivo

El mercado de vidrio para envases en España está moderadamente consolidado. Vidrala, O-I Glass y Verallia aseguraron conjuntamente aproximadamente el 65% de los ingresos en 2024, mientras que BA Glass y los operadores de nicho regionales mantienen el resto.[3]FindingMoats Research, "Vidrala Competitive Edge 2025," findingmoats.substack.com El plan «Fit to Win» de O-I tiene como objetivo una reducción del 7% en la capacidad de hornos europeos para mediados de 2025, lo que ajustará la oferta pero liberará 250 millones de USD en ahorros de costes. Vidrala ha sido pionera en botellas de vino ligeras de 260 gramos, combinando menores emisiones con una estética premium y amortiguando los márgenes en un entorno de volatilidad energética.

Verallia se centra en hornos con alto contenido de material reciclado para cumplir con los criterios de descarbonización de los distribuidores. Los temas estratégicos abarcan el aligeramiento, la integración del calcín, la recuperación del calor residual y el control de calidad digital. Los grandes grupos aprovechan el capital para modernizar los hornos, mientras que las empresas más pequeñas se protegen mediante moldes personalizados y series cortas artesanales.

La actividad de fusiones y adquisiciones se centra en la diversificación geográfica; la participación del 60% de BA Glass en la empresa mexicana Vidrio Formas amplió su presencia global hasta superar los 1.800 millones de EUR (2.030 millones de USD) en ingresos. Dada la solidez de los mercados finales, los operadores establecidos priorizarán el rendimiento, la cobertura energética y las cuentas premium de alto margen para proteger la rentabilidad en el mercado de vidrio para envases en España.

Líderes de la Industria de Vidrio para Envases en España

Verallia Spain S.A.

O-I Manufacturing Spain, S.L.

Saverglass Iberica S.A.U.

Ardagh Group S.A.

Gerresheimer Zaragoza S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: O-I Glass registró un crecimiento global de envíos del 4,4% y confirmó el objetivo de ahorro de 250 millones de USD del plan «Fit to Win», incurriendo en cargos de reestructuración de 80 millones de USD pero desbloqueando 61 millones de USD en beneficios en el primer trimestre.

- Abril de 2025: Saint-Gobain registró ventas de 11.700 millones de EUR (13.200 millones de USD) en el primer trimestre, un aumento del 3,2%, manteniendo su ambición de margen operativo superior al 11% a pesar de los débiles volúmenes europeos.

- Enero de 2024: SGD Pharma presentó una empresa conjunta con Corning para tubería de borosilicato en India y una reconversión de hornos para reducir el CO₂ en un 20%.

- Noviembre de 2023: BA Glass adquirió el 60% de Vidrio Formas, con el objetivo de superar los 1.800 millones de EUR (2.030 millones de USD) en ingresos globales.

Alcance del Informe del Mercado de Vidrio para Envases en España

El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la no permeabilidad. El envasado en vidrio se valora por sus propiedades únicas, incluidas su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido. A menudo se elige para productos en los que la pureza, la seguridad y la sostenibilidad medioambiental son preocupaciones primordiales.

El mercado de vidrio para envases en España está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluidos viales y ampollas) y perfumería, por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones del mercado y tamaño en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vidrio para envases en España?

El mercado se sitúa en 2,96 millones de toneladas en 2026 y se proyecta que alcance 3,39 millones de toneladas en 2031.

¿Qué segmento de usuario final domina la demanda?

Las bebidas ostentan una cuota del 62,46%, lideradas por el vino, la cerveza y los licores, que dependen del vidrio premium para la integridad de la marca.

¿Por qué el vidrio transparente es tan prevalente?

El vidrio transparente representa el 58,78% de la cuota porque su transparencia permite apreciar el color del producto, algo vital para el aceite de oliva, los vinos y los cosméticos.

¿Cómo están reduciendo los fabricantes los costes ante los elevados precios de la energía?

Las empresas implementan recuperación de calor residual, hornos de oxi-combustible y aligeramiento para reducir el consumo energético entre un 10-15% y los insumos de materiales.

¿Qué segmento de color crece más rápidamente?

El vidrio ámbar está creciendo a una CAGR del 4,07% impulsado por las aplicaciones de cerveza y farmacéuticas sensibles a la luz ultravioleta.

¿Qué impulsa la premiumización en el envasado de vidrio español?

Las marcas de vino de alta gama, aceite de oliva y belleza de lujo demandan formas personalizadas y botellas más pesadas que obtienen incrementos de precio del 20-30%.

Última actualización de la página el: