Tamaño y Participación del Mercado de Vidrio para Envases de la República Unida de Tanzania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

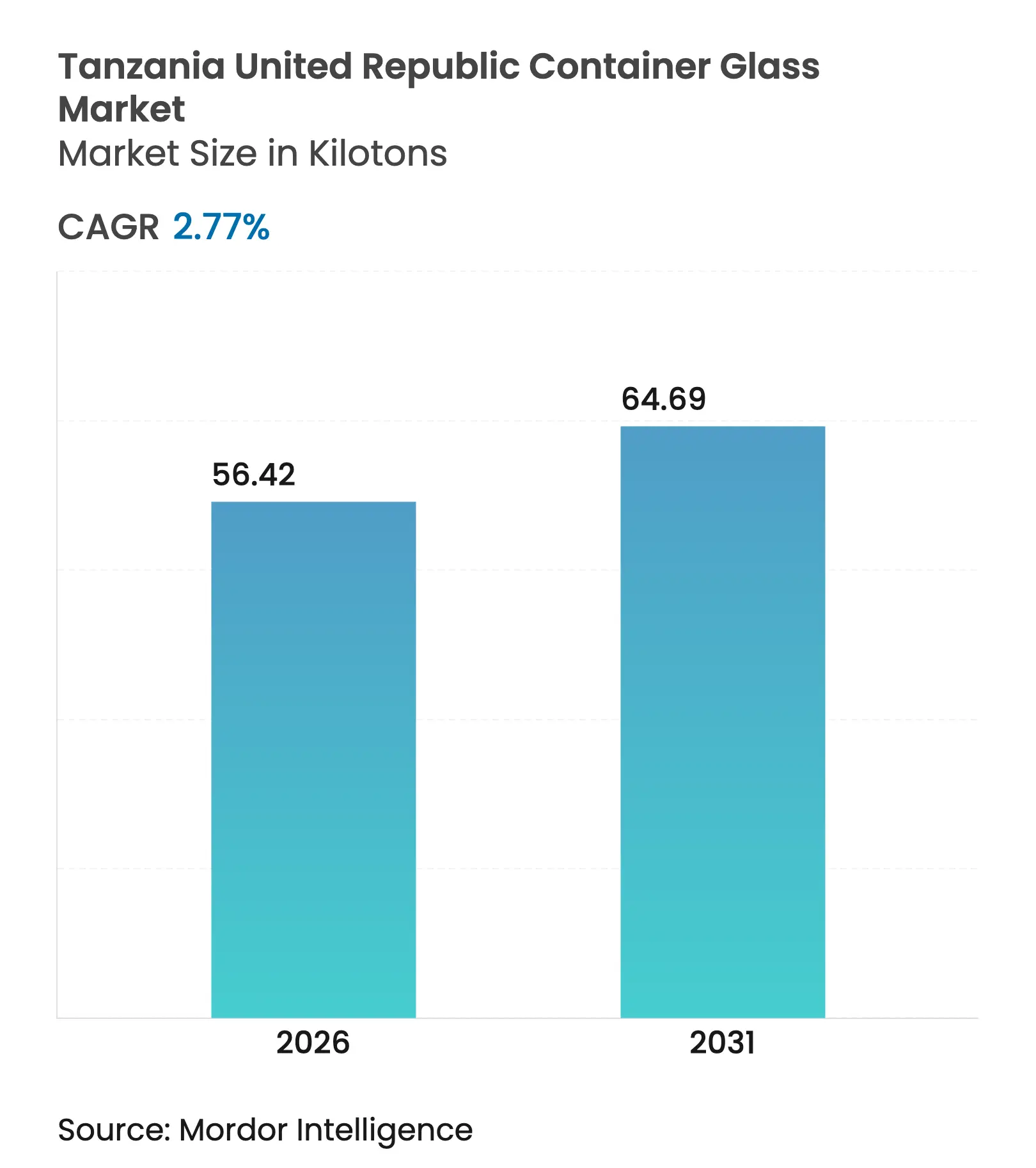

| Volumen del Mercado (2026) | 56.42 kilotones |

| Volumen del Mercado (2031) | 64.69 kilotones |

| Tasa de crecimiento (2026 - 2031) | 2.77% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de la República Unida de Tanzania por Mordor Intelligence

El tamaño del mercado de vidrio para envases de Tanzania en 2026 se estima en 56,42 kilotones, creciendo desde el valor de 2025 de 54,90 kilotones con proyecciones para 2031 que muestran 64,69 kilotones, creciendo a una CAGR del 2,77% durante 2026-2031. La expansión moderada está respaldada por el Arancel Externo Común del 35% sobre el vidrio importado y un Gravamen de Desarrollo Industrial del 10%, ambos introducidos en el presupuesto 2025/26 para proteger la producción nacional.[1]Centro de Inversiones de Tanzania, "Acceso a Mercados," tic.go.tz El acceso libre de aranceles a los miembros de la Comunidad de África Oriental (CAO) desde 2010 amplía la base de exportación direccionable del mercado de vidrio para envases de Tanzania a más de 450 millones de consumidores. El suministro oligopolístico, con Kioo Limited, Milly Glass Works y Consol Glass Kenya como únicos productores regionales, permite poder de fijación de precios pero aumenta la exposición a perturbaciones de suministro. La demanda sostenida de bebidas por parte de cerveceros afiliados a la Unión Europea que controlan más del 90% del mercado cervecero de Tanzania asegura una absorción grande y estable para el mercado de vidrio para envases de Tanzania.

Conclusiones Clave del Informe

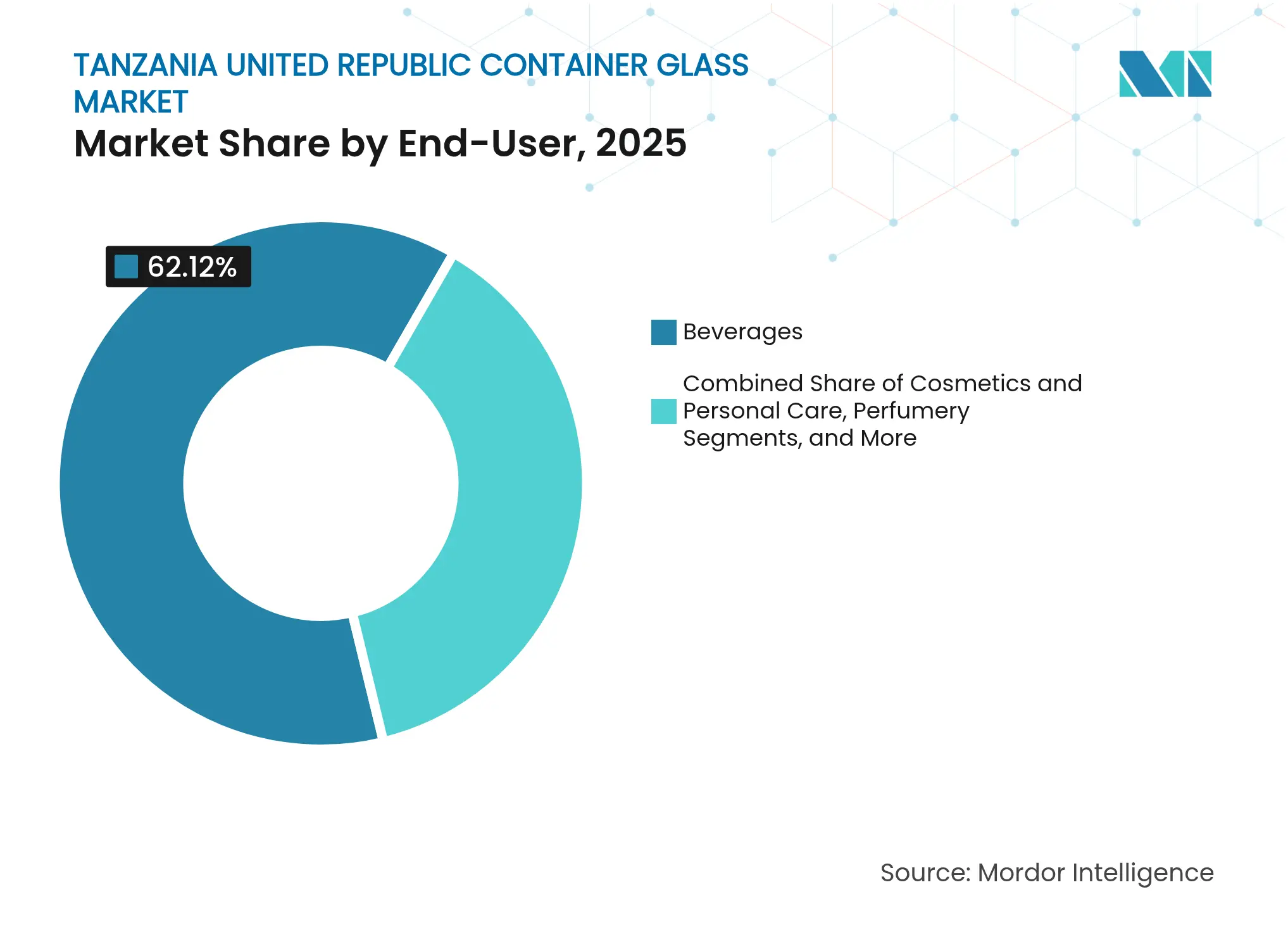

- Por usuario final, las bebidas capturaron el 62,12% de la participación del mercado de vidrio para envases de la República Unida de Tanzania en 2025.

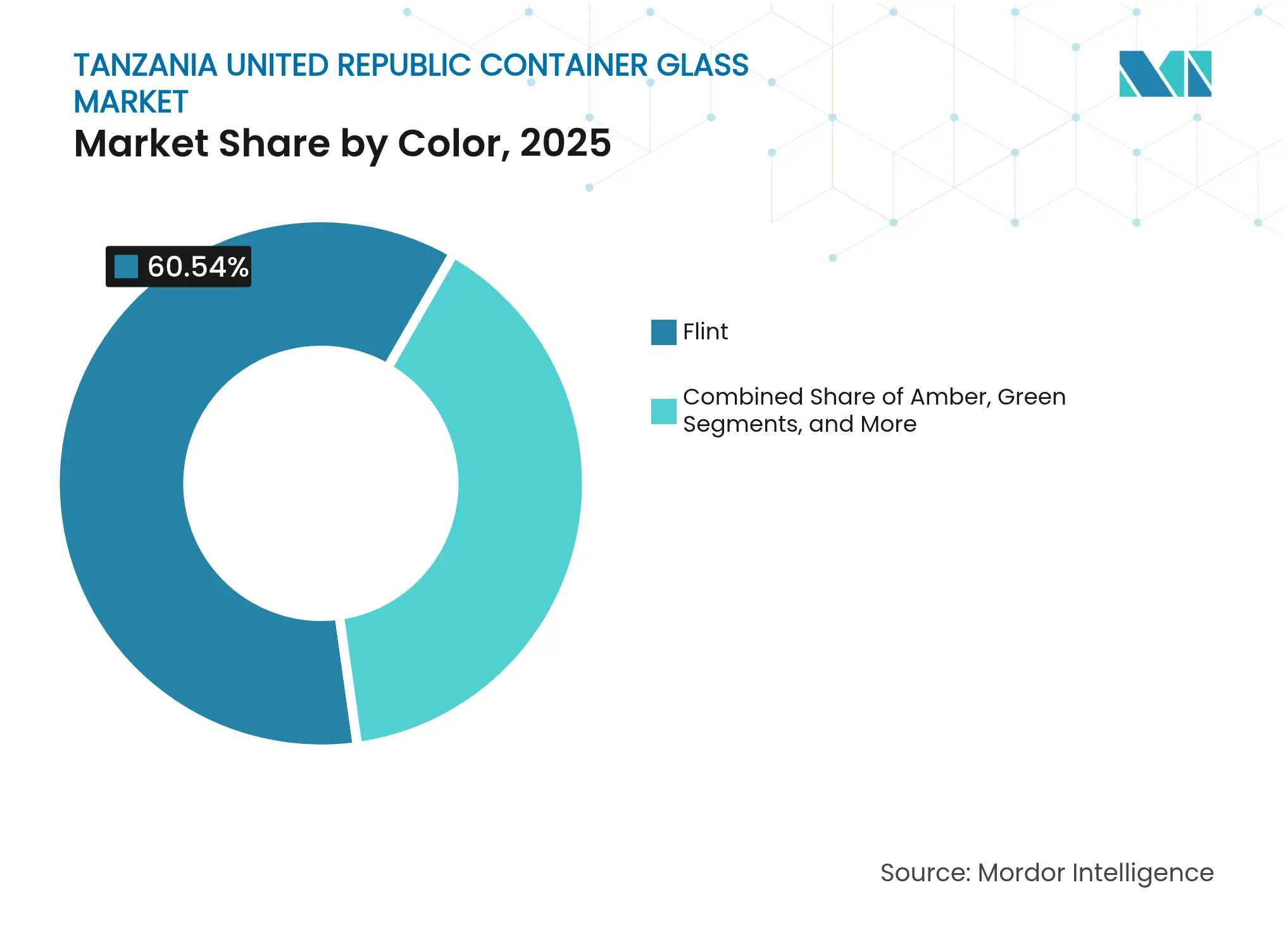

- Por color, se proyecta que el mercado de vidrio para envases de la República Unida de Tanzania para vidrio ámbar crezca a una CAGR del 3,43% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de la República Unida de Tanzania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de bebidas alcohólicas | +0.8% | Nacional, con concentración en Dar es Salaam, Arusha, Mwanza | Mediano plazo (2-4 años) |

| Expansión del envasado de bebidas no alcohólicas | +0.6% | Nacional, impulsado por centros urbanos y corredores de exportación | Corto plazo (≤ 2 años) |

| Impulso hacia la sostenibilidad en el envasado reciclable | +0.5% | Nacional, con efectos secundarios regionales en la CAO | Largo plazo (≥ 4 años) |

| Expansión de la fabricación farmacéutica local | +0.4% | Nacional, concentrado en zonas industriales | Mediano plazo (2-4 años) |

| Demanda de envasado premium por parte de exportadores de alimentos | +0.3% | Regiones orientadas a la exportación, centros de procesamiento costeros | Mediano plazo (2-4 años) |

| Demanda emergente de envasado para bebidas con infusión de cannabis | +0.2% | Mercados piloto regionales limitados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo de bebidas alcohólicas

Los volúmenes de cerveza, vino y licores continúan aumentando a medida que crecen los ingresos disponibles, impulsando la demanda de botellas de vidrio para el posicionamiento premium en el mercado de vidrio para envases de Tanzania. Los cerveceros de la Unión Europea Tanzania Breweries Ltd. y Serengeti Breweries anclan la adquisición mediante contratos a largo plazo, estabilizando las tasas de utilización de los hornos. Las estrategias de exportación hacia los estados vecinos de la CAO y la SADC consolidan aún más el vidrio, que señala calidad del producto a los consumidores regionales. Las estructuras de impuestos especiales del gobierno favorecen los productos embotellados localmente, profundizando la ventaja competitiva para los convertidores nacionales. Las exportaciones manufactureras históricas que superaron los USD 1.400 millones en 2015 ilustran la base industrial capaz de absorber una mayor producción de los hornos.

Expansión del envasado de bebidas no alcohólicas

El rápido crecimiento demográfico del 2,8% anual entre 62 millones de personas está incrementando la demanda de jugos, bebidas carbonatadas y leche saborizada envasadas en vidrio por su durabilidad y atractivo en los estantes. El mercado de bebidas no alcohólicas de África Oriental, valorado en USD 800 millones, proporciona un gran impulso regional, especialmente para las marcas que se posicionan en torno a atributos naturales o de "libre de plástico". Las mejoras portuarias en el marco del Proyecto de Puerta de Enlace Marítima de Dar es Salaam reducen los tiempos de rotación, haciendo más competitivas las cargas de vidrio de salida. Los nuevos corredores viales y ferroviarios valorados en USD 19.000 millones reducen los costos de tránsito desde el horno hasta el puerto, elevando la preparación exportadora del mercado de vidrio para envases de Tanzania. Las prohibiciones regionales de plásticos de un solo uso en Kenia y Uganda aceleran el cambio de los propietarios de marcas hacia botellas de vidrio retornables.

Impulso hacia la sostenibilidad en el envasado reciclable

Las mejoras en la recolección de residuos sólidos municipales, como el salto de Moshi del 51% al 90% de cobertura, elevan las tasas de recuperación de vidrio posconsumo.[2]Grupo del Banco Mundial, "Cambio de Comportamiento en la Gestión de Residuos Sólidos," worldbank.org Los objetivos de economía circular adoptados por la Unión Africana requieren un 50% de reciclaje de residuos urbanos para 2023, consolidando el vidrio como un sustrato alineado con las políticas. Las exenciones del IVA sobre equipos solares incentivan a los hornos a instalar paneles en los tejados, reduciendo simultáneamente las emisiones de Alcance 2 y las facturas de energía. Los embotelladores locales de bebidas no alcohólicas que habían abandonado los sistemas de depósito y devolución ahora enfrentan presión de relaciones públicas para volver a adoptar el vidrio rellenable, apoyando el crecimiento a mediano plazo del mercado de vidrio para envases de Tanzania. Los recolectores del sector informal en Sudáfrica ya alcanzan el 80% de recuperación de envases, presentando un modelo para los incipientes centros de recompra de Tanzania.

Expansión de la fabricación farmacéutica local

El sector farmacéutico de Tanzania, valorado en USD 496 millones, aún importa hasta el 90% de los medicamentos, pero el gobierno apunta a una producción local del 50% para el suministro hospitalario. Siete fabricantes de medicamentos con licencia citan costos de envasado de USD 0,15 por unidad, casi el doble del nivel de India, lo que crea una oportunidad para que los proveedores nacionales de viales compitan con las importaciones. Las plantas de gas para generación eléctrica en Mnazi Bay y Kinyerezi mejoran la fiabilidad de la red, mitigando los cortes de los hornos que anteriormente comprometían la calidad de los viales. El acceso libre de aranceles a la CAO permite a los exportadores tanzanos de jeringas y viales llegar a 450 millones de consumidores sin aranceles fronterizos, amplificando las oportunidades de escala. Los incentivos industriales, como los insumos poliméricos libres de IVA, reducen aún más la brecha de costo de destino frente al vidrio farmacéutico importado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de energía | -0.7% | Nacional, particularmente en zonas industriales | Corto plazo (≤ 2 años) |

| Competencia del PET y las latas de metal | -0.5% | Nacional, con concentración urbana | Mediano plazo (2-4 años) |

| Disponibilidad limitada de arena de sílice de alta calidad | -0.3% | Nacional, restricciones de abastecimiento regional | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro debido a la inestabilidad geopolítica | -0.4% | Corredores comerciales regionales, dependencias de importación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de energía

Los precios industriales promedio de la electricidad de USD 82,10 por MWh en 2023 siguen siendo un lastre para la economía de los hornos en el mercado de vidrio para envases de Tanzania. Los aumentos de gravámenes sobre los combustibles y el salto del Gravamen de Desarrollo Ferroviario al 2% han elevado los costos de las materias primas entrantes. Aunque el programa TREEP incorporó a 16.000 empresas a la red eléctrica, la recuperación del capital para la autogeneración sigue siendo prolongada, manteniendo un obstáculo de costos a corto plazo. Las exenciones del IVA sobre energía solar están comenzando a impulsar proyectos en tejados, pero los períodos de recuperación de cinco a seis años limitan la adopción rápida. En consecuencia, los convertidores más pequeños dudan en comprometerse con reconstrucciones de hornos que aumentarían la capacidad para el mercado de vidrio para envases de Tanzania.

Competencia del PET y las latas de metal

El PET domina el envasado de bebidas carbonatadas no alcohólicas porque es entre un 30% y un 40% más barato de transportar hacia las regiones del interior, erosionando la participación del vidrio en los SKU del mercado masivo. Las importaciones de vidrio egipcio subsidiado, frecuentemente con precios por debajo del costo variable, presionan aún más a los productores locales, obligándolos a congelar precios tácticamente para mantener su participación. Las latas de aluminio están ganando terreno en los lanzamientos de cerveza artesanal debido a su portabilidad y menor riesgo de rotura, desviando tonelaje potencial del mercado de vidrio para envases de Tanzania. Sin embargo, las directivas más estrictas de la CAO sobre residuos plásticos podrían frenar la mayor incursión del PET, ofreciendo un respiro a mediano plazo para el vidrio. Las mejoras en curso en ferrocarriles y puertos reducirán gradualmente las brechas de costos logísticos, mejorando la propuesta de valor del vidrio para los flujos de exportación regional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: La demanda de bebidas ancla los volúmenes

Las bebidas representaron el 62,12% de la participación del mercado de vidrio para envases de Tanzania en 2025, con la cerveza, los licores y las bebidas alcohólicas saborizadas absorbiendo la mayor parte de la producción unitaria. Las políticas de sustitución de importaciones recompensan el llenado local, por lo que los cerveceros contratan a largo plazo con Kioo Limited para mitigar las perturbaciones de suministro y el riesgo cambiario. Las marcas de bebidas carbonatadas y jugos están experimentando con botellas de vidrio retornables de tiradas cortas en puntos de venta urbanos premium, elevando la contribución no alcohólica a los ingresos del segmento. El aumento de los ingresos disponibles tras la actualización de Tanzania al estatus de ingreso medio-bajo en 2020 sustenta una elasticidad positiva para los formatos de vidrio premium.

Los cosméticos y el cuidado personal son el segmento de más rápido crecimiento del mercado de vidrio para envases de Tanzania, proyectado a una CAGR del 3,72% hasta 2031, impulsado por la expansión de la clase media urbana. Las grandes empresas mundiales de fragancias han comenzado a asignar tiradas de producción a envasadores por contrato de África Oriental, impulsando la demanda de pequeños frascos de vidrio que los hornos locales pueden suministrar razonablemente. Los usos alimentarios que van desde mermeladas hasta encurtidos se benefician del comercio libre de aranceles en la CAO, lo que permite a los exportadores enviar productos estables en estantes en tarros de vidrio que mantienen la integridad de la marca en condiciones tropicales. La demanda de botellas farmacéuticas queda por detrás de las bebidas en volumen puro, pero ofrece márgenes de dos dígitos, lo que incentiva las conversiones de líneas de hornos hacia productos farmacéuticos de cuello estrecho.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Color: El transparente domina, el ámbar acelera

El vidrio transparente capturó el 60,54% del mercado de vidrio para envases de Tanzania en 2025 debido a su versatilidad en cervezas, refrescos y tarros de alimentos. Las botellas transparentes muestran la claridad de las bebidas, vital para las cervezas lager más claras y los licores transparentes que dominan los hábitos de consumo tanzanos. La amortización de la inversión en hornos de vidrio transparente está en gran medida completada, lo que permite a los productores aprovechar menores cargos por depreciación en la fijación de precios.

Se prevé que el vidrio ámbar se expanda a una CAGR del 3,43%, impulsado por las tendencias farmacéuticas y de alimentos premium que valoran la protección ultravioleta. A medida que la localización de medicamentos hospitalarios avanza hacia un objetivo del 50%, los viales inyectables y las botellas de jarabe requerirán flujos de calcín ámbar, estimulando proyectos de capital de conversión de color por parte de Kioo Limited. Los colores verde y especiales siguen siendo nichos, en gran medida vinculados a líneas de vino importado y cerveza artesanal, pero ofrecen precios más altos que pueden amortiguar parcialmente la inflación energética. Otros colores como el azul cobalto aparecen en SKU cosméticos limitados, pero refuerzan la narrativa de premiumización que mantiene al mercado de vidrio para envases de Tanzania orientado hacia el valor y no solo al tonelaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Tanzania es el eje de suministro regional, albergando el único horno a gran escala al sur del ecuador y al norte de Sudáfrica, lo que asegura el núcleo operativo del mercado de vidrio para envases de Tanzania. La membresía tanto en la CAO como en la SADC crea acceso libre de aranceles o preferencial a 26 países que se extienden desde Kenia hasta Sudáfrica, multiplicando el tamaño del mercado direccionable para los productores locales. Las mejoras logísticas estratégicas, especialmente el Proyecto de Puerta de Enlace Marítima de Dar es Salaam, acortan los tiempos de espera en los muelles, reduciendo la estadía que antes compensaba la competitividad en costos del vidrio.

Las medidas proteccionistas introducidas en el presupuesto 2025/26, principalmente el Arancel Externo Común del 35% y un Gravamen de Desarrollo Industrial del 10%, refuerzan los hornos nacionales frente a las importaciones de bajo precio, estabilizando así la utilización de la capacidad por encima del 80% a pesar del lento crecimiento de la demanda interna. Las abundantes reservas de caliza y carbón dentro de las fronteras de Tanzania proporcionan insumos críticos para los hornos, pero la arena de sílice de mayor calidad aún llega por ferrocarril desde Sudán y Etiopía, complicando la seguridad de las materias primas. Las turbinas de gas en Kinyerezi ahora suministran energía de base más consistente a las zonas industriales, reduciendo el tiempo de inactividad no planificado que anteriormente afectaba a las líneas de formación de vidrio.

La ubicación central del país lo reposiciona como un centro de consolidación para botellas terminadas destinadas a los vecinos sin litoral de la CAO, como Ruanda y Burundi, una ventaja amplificada por las nuevas conexiones ferroviarias de vía estándar que reducen los tiempos de tránsito en días. El acceso libre de aranceles a los Estados Unidos bajo la AGOA y a Europa bajo la iniciativa Todo Menos Armas proporciona corredores para propietarios de marcas para exportaciones de valor agregado, posicionando al mercado de vidrio para envases de Tanzania para aprovechar la ola de premiumización en las categorías de alimentos y bebidas dirigidas a los consumidores occidentales. Sin embargo, los envíos egipcios subsidiados siguen siendo una variable impredecible en los precios, lo que obliga a los fabricantes tanzanos a avanzar en la cadena de valor o arriesgarse a la erosión de márgenes.

Panorama Competitivo

El mercado de vidrio para envases de Tanzania está moderadamente concentrado, con los tres principales hornos de África Oriental controlando colectivamente bastante más del 70% de la capacidad regional, lo que confiere un poder de fijación de precios significativo pero no absoluto. Kioo Limited, la planta local más grande, aprovecha los acuerdos de suministro vertical con cerveceros de propiedad de la Unión Europea para protegerse contra las incursiones del PET y estabilizar los circuitos de recolección de calcín de vidrio. Milly Glass Works en la costa de Kenia y Consol Glass Kenya completan el triopoly, coordinando a menudo calendarios de producción informales para suavizar los flujos de inventario durante los picos estacionales de cerveza y los valles de bebidas no alcohólicas.

La inversión estratégica ahora se inclina hacia las mejoras de eficiencia energética y el aumento de la proporción de calcín, que pueden reducir la demanda de energía de los hornos en 2-3 MWh por tonelada de producción. El régimen solar libre de IVA cataliza las instalaciones en tejados que pueden compensar hasta el 20% de la carga diurna de una planta, un ahorro significativo cuando la energía representa un tercio del costo de los bienes vendidos. La oferta paralela del Grupo Madhvani a través de Independent Sugar Corporation para adquirir Hindusthan National Glass & Industries en India subraya su ambición de expandirse más allá de África Oriental, potencialmente canalizando el conocimiento tecnológico indio de vuelta al mercado de vidrio para envases de Tanzania.[3]Glass International, "Contratiempo en la adquisición de AGI Greenpac," glass-international.com

Los nichos de espacio en blanco se encuentran en el envasado farmacéutico, cosmético y de alimentos artesanales, segmentos menos expuestos a la sustitución por PET y más susceptibles a la personalización de color y forma. Los pilotos en etapa inicial en el envasado de bebidas con infusión de cannabis, aunque pequeños, demuestran la agilidad de los convertidores regionales para satisfacer vectores de demanda en evolución. No obstante, las barreras de entrada de capital siguen siendo altas: un horno en terreno virgen requiere al menos USD 100 millones, además de habilidades especializadas escasas en el mercado laboral local, lo que modera el ritmo al que los nuevos competidores pueden disputar a los titulares.

Líderes de la Industria de Vidrio para Envases de la República Unida de Tanzania

Kioo Limited

Feemio Group Co., Ltd.

Ardagh Group S.A.

Pragati Glass Pvt. Ltd.

Isanti Glass

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Banco Mundial lanzó el programa de acceso a la energía ASCENT TZ por USD 300 millones, prometiendo tarifas industriales más bajas en los próximos años.

- Enero de 2025: La retención del IVA del 3% sobre bienes y del 6% sobre servicios de agentes designados entró en vigor, alterando los ciclos de capital de trabajo para los convertidores de vidrio.

- Julio de 2024: La Ley de Finanzas 2024 introdujo un Gravamen de Desarrollo Industrial del 10% sobre el vidrio importado, excluyendo los bienes de origen de la CAO, reforzando las cadenas de suministro intrabloques.

- Julio de 2024: Puma Energy amplió sus ofertas de GLP y energía solar bajo la Estrategia Nacional de Cocción Limpia, señalando una transición energética en toda la economía que podría aliviar las restricciones de combustible en el sector del vidrio.

Alcance del Informe del Mercado de Vidrio para Envases de la República Unida de Tanzania

El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envasado de vidrio es valorado por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido. A menudo se elige para productos en los que la pureza, la seguridad y la sostenibilidad ambiental son preocupaciones primordiales.

El mercado de vidrio para envases de la República Unida de Tanzania está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones de mercado y tamaño en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vidrio para envases de Tanzania?

El mercado se sitúa en 56,42 kilotones en 2026, con una proyección de 64,69 kilotones para 2031.

¿Qué segmento de usuario final domina el volumen?

Las bebidas lideran con el 62,12% del volumen total, reflejando una fuerte demanda de cerveza y bebidas no alcohólicas.

¿Por qué el vidrio ámbar está ganando terreno?

Los objetivos de localización farmacéutica y las exportaciones de alimentos premium necesitan envasado con protección ultravioleta, impulsando una CAGR del 3,43% para el vidrio ámbar.

¿Cómo afectan los costos de energía a los fabricantes?

Los precios promedio de la electricidad cercanos a USD 82 por MWh y los gravámenes sobre combustibles comprimen los márgenes, aunque las exenciones del IVA sobre energía solar ofrecen alivio.

¿Qué acuerdos comerciales benefician a los exportadores?

El comercio libre de aranceles en la CAO y los acuerdos preferenciales de la SADC, la AGOA y la iniciativa Todo Menos Armas abren mercados regionales y transcontinentales para las botellas tanzanas.

¿Quiénes son los principales productores de la región?

Kioo Limited (Tanzania), Milly Glass Works (Kenia) y Consol Glass Kenya representan aproximadamente tres cuartas partes de la capacidad.

Última actualización de la página el: