Tamaño y Participación del Mercado de Vidrio para Envases de Panamá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

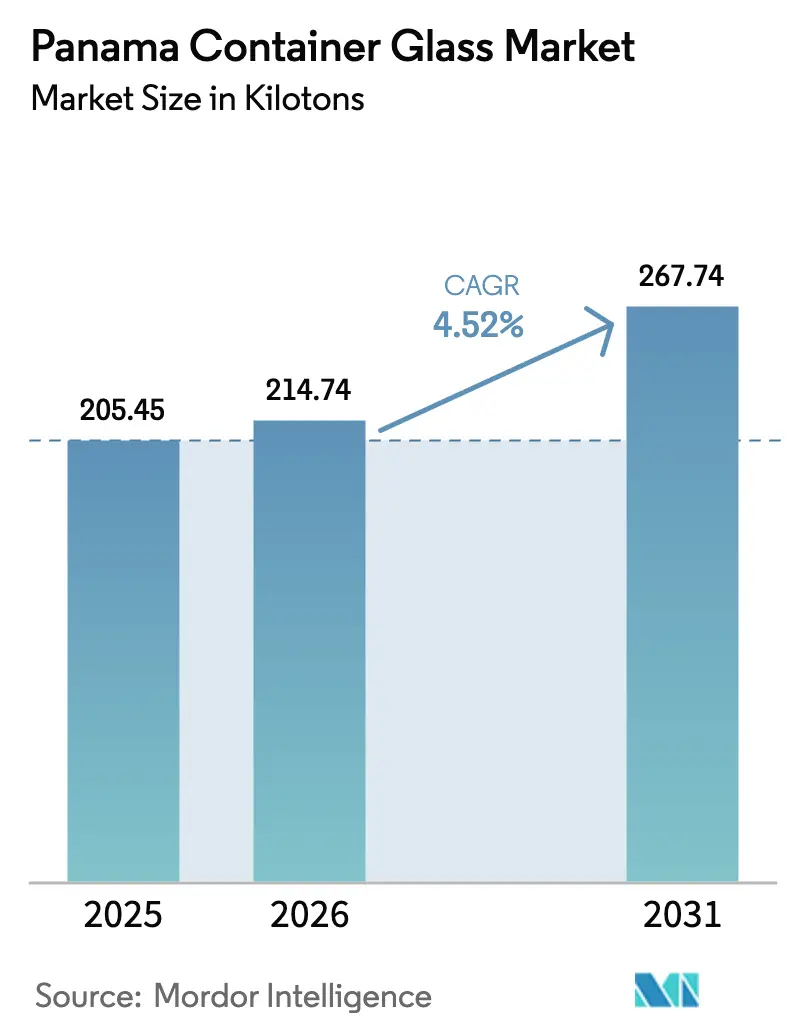

| Tamaño del mercado en el año base (2025) | 205.45 kilotones |

| Volumen del Mercado (2026) | 214.74 kilotones |

| Volumen del Mercado (2031) | 267.74 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Panamá por Mordor Intelligence

El tamaño del mercado de vidrio para envases de Panamá fue valorado en 205,45 kilotones en 2025 y se estima que crecerá desde 214,74 kilotones en 2026 hasta alcanzar 267,74 kilotones en 2031, a una CAGR del 4,52% durante el período de pronóstico (2026-2031). La expansión está respaldada por el papel de Panamá como centro logístico, el aumento de las exportaciones de alimentos y bebidas, la modernización de las regulaciones farmacéuticas y los mandatos de reciclaje respaldados por el gobierno que favorecen el uso de calcín de vidrio. La inversión extranjera sostenida en operaciones de embotellado, los contratos de energía renovable a largo plazo para usuarios industriales y la premiumización de bebidas artesanales refuerzan aún más el crecimiento del volumen. Los productores aprovechan las importaciones de materias primas libres de aranceles a través de la Zona Libre de Colón, reduciendo los costos de llegada y permitiendo una distribución regional competitiva.[1]Zona de Libre Comercio de Colón, "Zona Libre de Colón," colonfreetradezone.com Mientras tanto, el riesgo de sustitución por PET y aluminio está contenido en los segmentos premium, donde el rendimiento de barrera y el posicionamiento de marca mantienen al vidrio como indispensable.

Conclusiones Clave del Informe

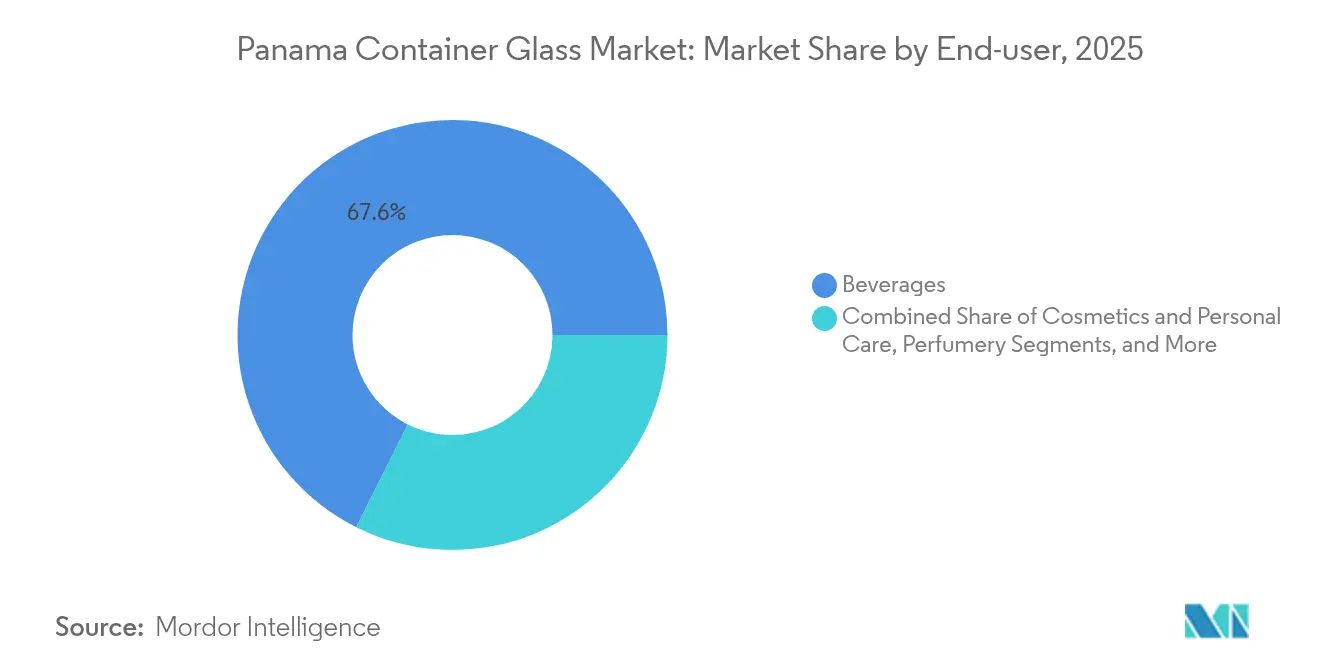

- Por usuario final, las bebidas capturaron el 67,62% de la participación del mercado de vidrio para envases de Panamá en 2025.

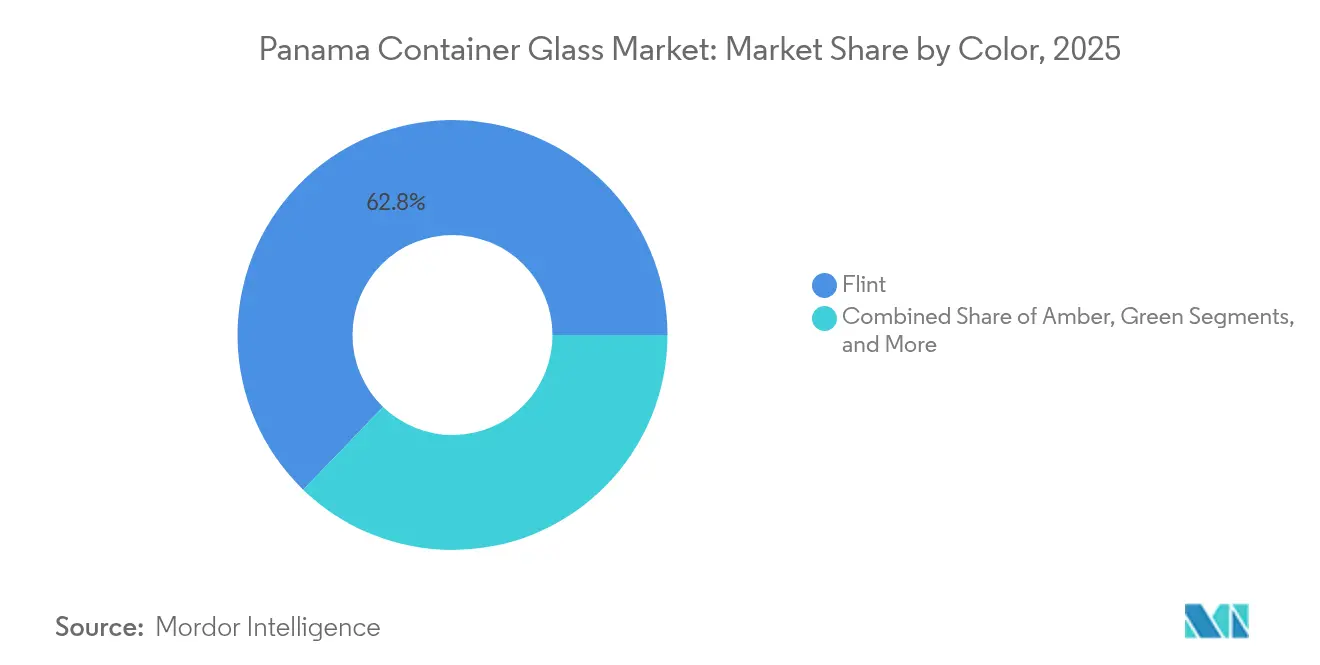

- Por color, se proyecta que el mercado de vidrio para envases de Panamá para el vidrio ámbar crezca a una CAGR del 5,32% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Panamá

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la demanda impulsado por las exportaciones de alimentos y bebidas | +1.2% | Nacional (enfoque en la Zona Libre de Colón) | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de reciclaje y sostenibilidad | +0.8% | Nacional (proyectos piloto en Ciudad de Panamá) | Largo plazo (≥ 4 años) |

| Estándares de seguridad en el envasado farmacéutico | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Expansión de la Zona Libre de Colón que facilita el comercio a granel | +0.7% | Regional (América Central y el Caribe) | Mediano plazo (2-4 años) |

| Auge del ron artesanal y las bebidas artesanales | +0.4% | Nacional | Mediano plazo (2-4 años) |

| Ley de Responsabilidad Extendida del Productor que acelera la inversión en reciclaje de circuito cerrado | +0.5% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la demanda impulsado por las exportaciones de alimentos y bebidas

La Zona Libre de Colón canaliza más de 5.000 millones de USD en comercio anual hacia 525 millones de consumidores, lo que permite a los embotelladores consolidar la producción e impulsar pedidos de vidrio predecibles. Los 177,0 millones de cajas unitarias enviadas por Coca-Cola FEMSA desde su clúster de América Central Sur en 2024 ilustran la escala, mientras que una participación del 35,3% de presentaciones rellenables subraya la continua dependencia del vidrio retornable.[2]Coca-Cola FEMSA, "Formulario 20-F 2024," coca-colafemsa.com Los productores de ron orientados a la exportación, como Diplomático, cumplen con los variados estándares de los mercados de destino, lo que impulsa a los proveedores a ofrecer diseños de botellas especializados con grabados en relieve y acabados a prueba de manipulaciones. A medida que los fabricantes de bebidas regionales se ubican en Panamá para aprovechar la logística libre de aranceles, los volúmenes de pedidos se vuelven lo suficientemente grandes como para justificar mejoras en los hornos, fomentando economías de escala.

Mandatos gubernamentales de reciclaje y sostenibilidad

La Ley 223 ofrece créditos fiscales a las empresas de recuperación de materiales, mientras que una instalación de clasificación de 300.000 toneladas planificada en Ciudad de Panamá tiene como objetivo elevar la tasa de recuperación de vidrio por encima de la tasa de separación actual del 2%. Las políticas municipales de residuo cero, reforzadas por el financiamiento del Banco Mundial y el BID, incentivan a los fabricantes a integrar calcín, reduciendo el uso de arena y la energía de los hornos hasta en un 30%. Los fabricantes de vidrio alineados con estos mandatos aseguran ventajas de costos y mitigan el riesgo regulatorio a medida que se endurecen las normas de Responsabilidad Extendida del Productor.

Estándares de seguridad en el envasado farmacéutico

La Ley 419/2024 moderniza la supervisión farmacéutica, exigiendo envases químicamente inertes, seguimiento serializado y etiquetado en español para todos los productos de salud. El Decreto Ejecutivo 2/2025 acelera la aprobación de medicamentos evaluados por organismos incluidos en la lista de la OMS, atrayendo marcas extranjeras al mercado y ampliando la demanda de viales de vidrio transparente tipo I. Las licitaciones institucionales de la Caja de Seguro Social amplifican los volúmenes, creando un nicho premium defendible para los proveedores que cumplen con la normativa.

Expansión de la Zona Libre de Colón que facilita el comercio a granel

Cinco puertos oceánicos, una línea ferroviaria transístmica y un alquiler de almacenes tan bajo como 0,40 USD por m² al mes reducen los costos de llegada para los pesados envíos de vidrio. La importación libre de aranceles de sílice y carbonato de sodio comprime aún más los gastos de insumos, permitiendo a los fabricantes atender pedidos regionales en base a justo a tiempo. Las nuevas grúas de muelle y las mejoras en el suministro de energía de conexión a tierra acortan el tiempo de rotación de los buques, reforzando el estatus de Panamá como plataforma regional de distribución de vidrio para envases.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por PET y latas | -1.1% | Nacional (SKUs sensibles al costo) | Corto plazo (≤ 2 años) |

| Costos de energía volátiles | -0.9% | Nacional (instalaciones con uso intensivo de hornos) | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en el mantenimiento de hornos | -0.6% | Nacional (funciones técnicas) | Largo plazo (≥ 4 años) |

| Recolección limitada de calcín en zonas rurales | -0.4% | Zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por PET y latas

Las ventajas de peso de los envases de PET se traducen en menores gastos de flete, y la portabilidad del aluminio se adapta a las tendencias de consumo en movimiento. Coca-Cola FEMSA procesó 31,5 kilotones de PET reciclado en 2024, lo que señala un compromiso duradero con el plástico a pesar de un aumento del 32,5% en el precio de la resina ese año. El vidrio, por tanto, se concentra en bebidas premium y envases retornables donde la integridad sensorial y el patrimonio de marca superan el costo. Los envíos de exportación agravan el desafío, ya que el peso del vidrio infla las tarifas de flete, instando a los productores a priorizar los segmentos de alto margen.

Costos de energía volátiles

Los hornos que funcionan a 1.500 °C representan hasta el 20% de los costos unitarios. La electricidad en Panamá aumentó un 33,5% entre 2021 y mediados de 2024, mientras que los precios del gas natural se dispararon un 43,2%, comprimiendo los márgenes de las plantas más pequeñas. Los contratos de energía renovable a largo plazo hasta 2046 prometen estabilidad, pero requieren modernizaciones de varios millones de dólares. Los operadores que ya tienen instalados sistemas de oxicombustión o recuperación de calor residual pueden soportar los picos; los que no los tienen corren el riesgo de consolidación o salida del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las bebidas dominan, pero las categorías especializadas ganan terreno

El segmento de bebidas representó el 67,62% del mercado de vidrio para envases de Panamá en 2025, lo que subraya la influencia del sector embotellador en el rendimiento de los hornos. Las botellas retornables apoyan los objetivos de circularidad y extienden la vida útil de los activos hasta 40 viajes, asegurando un suministro predecible de calcín para la refusión. Las bebidas alcohólicas, lideradas por las exportaciones de ron de 24,54 millones de USD en 2022, demandan botellas transparentes premium y con grabados en relieve que elevan los precios de venta promedio entre un 12 y un 15%.

Los cosméticos y el cuidado personal, aunque actualmente representan una porción menor del volumen, se proyecta que registren una CAGR del 5,62% y ganen participación a medida que las marcas regionales de alta gama elijan el vidrio por sus atributos de lujo. Los compradores farmacéuticos que licitan bajo la Ley 419/2024 especifican viales transparentes o ámbar con acabados a prueba de manipulaciones, anclando un segmento premium resiliente. Las aplicaciones alimentarias utilizan frascos para condimentos gourmet dirigidos a turistas en tránsito por los clústeres de tiendas libres de impuestos del Aeropuerto Internacional de Tocumen, reforzando los patrones de demanda de pequeños lotes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Color: El transparente lidera; el ámbar registra las ganancias más rápidas

El vidrio transparente capturó el 62,78% del volumen de 2025, convirtiéndose en el mayor contribuyente al tamaño del mercado de vidrio para envases de Panamá con 128,98 kilotones. La visibilidad clara, la inercia química y el atractivo premium en los estantes respaldan su dominio en farmacia, licores y fragancias. Los fabricantes de vidrio mantienen umbrales estrictos de óxido de hierro por debajo del 0,05% para garantizar la alta claridad exigida por los propietarios de marcas.

El vidrio ámbar, con una CAGR del 5,32%, se beneficia de la capacidad de bloqueo de rayos UV necesaria para formulaciones sensibles a la luz, como el ron artesanal, los aceites esenciales y ciertos antibióticos. Las corrientes de reciclaje ricas en botellas de cerveza marrón permiten una incorporación rentable de calcín al tiempo que cumplen con las especificaciones de consistencia de color. Los tonos verdes y especiales sirven a SKUs de nicho, pero contribuyen a la diferenciación de marca en los canales de venta libre de impuestos favorecidos por el tráfico de cruceros.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La ubicación geográfica de Panamá en el nexo del comercio Atlántico-Pacífico otorga al mercado de vidrio para envases de Panamá un ahorro logístico sin igual para las exportaciones regionales. Aproximadamente 12.000 buques mercantes navegan por el Canal anualmente, reduciendo el tiempo de viaje hasta dos semanas en comparación con las rutas por el Cabo de Hornos. Los embotelladores se concentran cerca de los puertos de Balboa y Cristóbal, garantizando retornos de carga para botellas vacías y reduciendo el kilometraje de camiones en el interior del país.

La Zona Libre de Colón procesa más de 5.000 millones de USD en reexportaciones anuales, actuando como un centro de distribución de facto para el vidrio destinado a Guatemala, la República Dominicana y Colombia. Los fabricantes aprovechan el almacenamiento libre de aranceles para organizar palés, permitiendo a los clientes retirar inventario a demanda sin pasar por la aduana múltiples veces.

Las provincias rurales se quedan rezagadas respecto a la infraestructura de reciclaje urbana, limitando el suministro de calcín fuera de Ciudad de Panamá. La instalación de clasificación de 300.000 toneladas planificada por el gobierno reducirá la brecha canalizando el vidrio recolectado en la ciudad hacia los circuitos de refusión, pero los programas de divulgación deben escalar para capturar el material posconsumo en los distritos remotos.

Panorama Competitivo

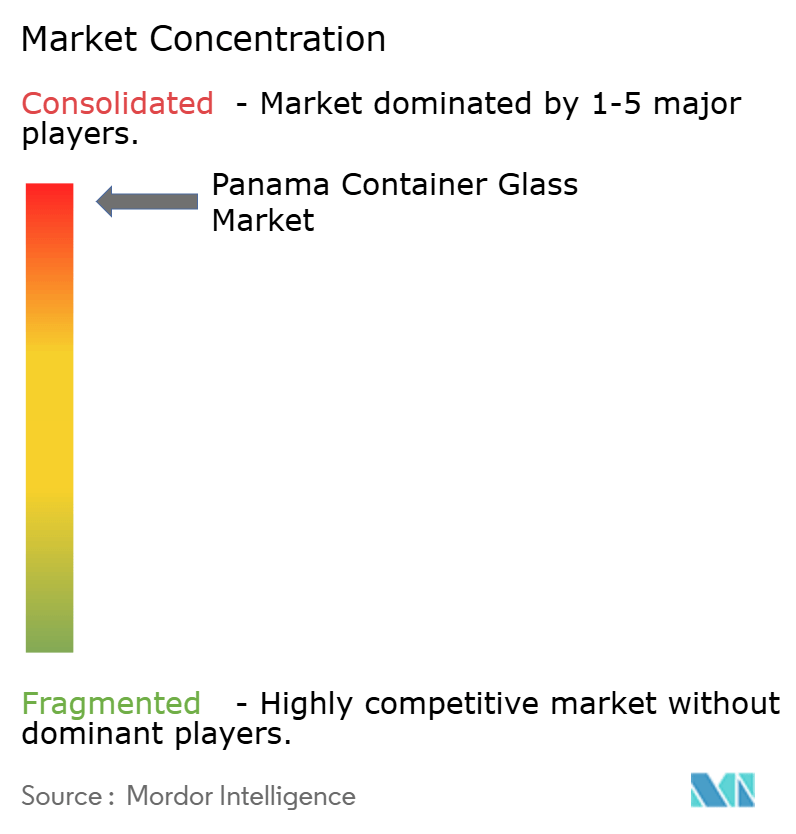

El mercado de vidrio para envases de Panamá está moderadamente concentrado, con los cinco principales proveedores controlando el 42% de la producción de 2024. Owens-Illinois aprovecha los centros de calcín de Colombia y México para abastecer los hornos panameños, reduciendo la dependencia de materias primas vírgenes y cumpliendo con los KPIs de sostenibilidad de las marcas. La instalación de reciclaje de Chihuahua de O-I México en 2024 añade capacidad para 150.000 toneladas de vidrio anuales, garantizando la disponibilidad transfronteriza de calcín.

Las empresas persiguen la descarbonización mediante reconstrucciones de hornos respaldadas por el Departamento de Energía de los Estados Unidos que prometen ahorros de combustible del 20-30%, alineándose con los objetivos de Alcance 3 de los clientes exportadores. Los operadores domésticos más pequeños se especializan en botellas de diseño personalizado en tiradas cortas para etiquetas de ron artesanal, capitalizando la demanda artesanal que no es económica para los productores en masa.

En el lado de los insumos, la adquisición de Strategic Materials por parte de Sibelco en 2024 asegura una huella de calcín de 10 millones de toneladas en América del Norte, ofreciendo a las plantas panameñas opciones diversificadas de materia prima.[3]Sibelco, "Reciclaje de Vidrio en América del Norte," sibelco.com En el lado de la distribución, los conglomerados de bebidas globales negocian acuerdos de suministro plurianuales, reforzando la utilización de la capacidad de línea y amortiguando las fluctuaciones cíclicas.

Líderes de la Industria de Vidrio para Envases de Panamá

VICAL Centroamérica

BPS Glass

VETROelite S.r.l.

Owens Illinois Argentina, S.A

VIDRIOS Y ESPEJOS AMÉRICA, S.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Panamá implementó el Decreto Ejecutivo 2/2025 que simplifica el registro sanitario de medicamentos de reguladores incluidos en la lista de la OMS, acelerando la demanda de envases.

- Julio de 2024: O-I México y SILICE inauguraron un centro de calcín en Chihuahua para asegurar materia prima reciclada para los hornos regionales.

- Mayo de 2024: Owens-Brockway Glass Container emitió 300 millones de USD en notas senior para refinanciar deuda y apoyar las operaciones en América Latina.

- Febrero de 2024: Panamá promulgó la Ley 419/2024 que reforma la regulación farmacéutica y codifica estrictas normas de envasado en vidrio.

Alcance del Informe del Mercado de Vidrio para Envases de Panamá

Los envases de vidrio son recipientes fabricados en vidrio utilizados para almacenar y proteger productos como alimentos, bebidas, productos farmacéuticos, cosméticos y productos químicos. Disponibles en diversas formas y tamaños, como botellas y frascos, estos envases proporcionan cierres herméticos y protegen el contenido de contaminantes externos. El envasado en vidrio es valorado por su naturaleza no reactiva, la preservación de la calidad del producto y su alta reciclabilidad. Estos atributos hacen de los envases de vidrio una opción preferida para el envasado en múltiples industrias.

El mercado de vidrio para envases de Panamá está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores). El informe ofrece pronósticos de mercado y tamaño en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vidrio para envases de Panamá en 2026?

El mercado alcanzó 214,74 kilotones en 2026 y está en camino de un crecimiento de CAGR del 4,52% hasta 2031.

¿Qué segmento de usuario final domina actualmente la demanda?

Las bebidas representan el 67,62% del volumen de 2025 gracias al papel de Panamá como centro regional de embotellado.

¿Qué categoría de color se está expandiendo más rápidamente?

Se proyecta que el vidrio ámbar registre una CAGR del 5,32% hasta 2031, impulsado por el ron artesanal y los productos farmacéuticos sensibles a los rayos UV.

¿Cómo están afectando los costos de energía a los productores?

Los aumentos en los precios de la electricidad y el gas natural que superan el 30% desde 2021 comprimen los márgenes, pero los contratos de energía renovable hasta 2046 ofrecen alivio.

¿Qué cambio regulatorio beneficia más a los proveedores de vidrio?

La Ley 419/2024 endurece las normas de envasado farmacéutico, orientando la demanda hacia envases de vidrio químicamente inertes.

¿Dónde obtienen las empresas el vidrio reciclado?

Los centros de calcín regionales en Colombia y México, junto con una instalación de clasificación de 300.000 toneladas planificada en Ciudad de Panamá, abastecen las crecientes necesidades de contenido reciclado.

Última actualización de la página el: