Tamaño y Participación del Mercado de Desarrollo de Aplicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 305.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 618.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.18% CAGR |

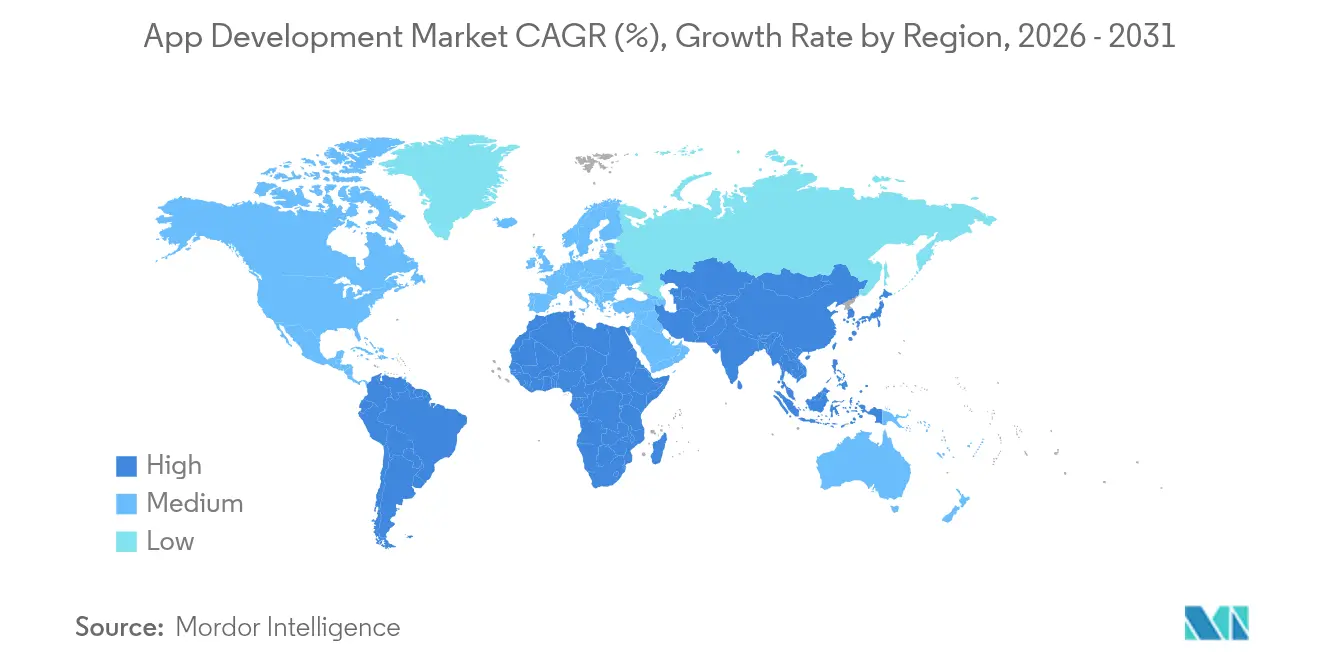

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desarrollo de Aplicaciones por Mordor Intelligence

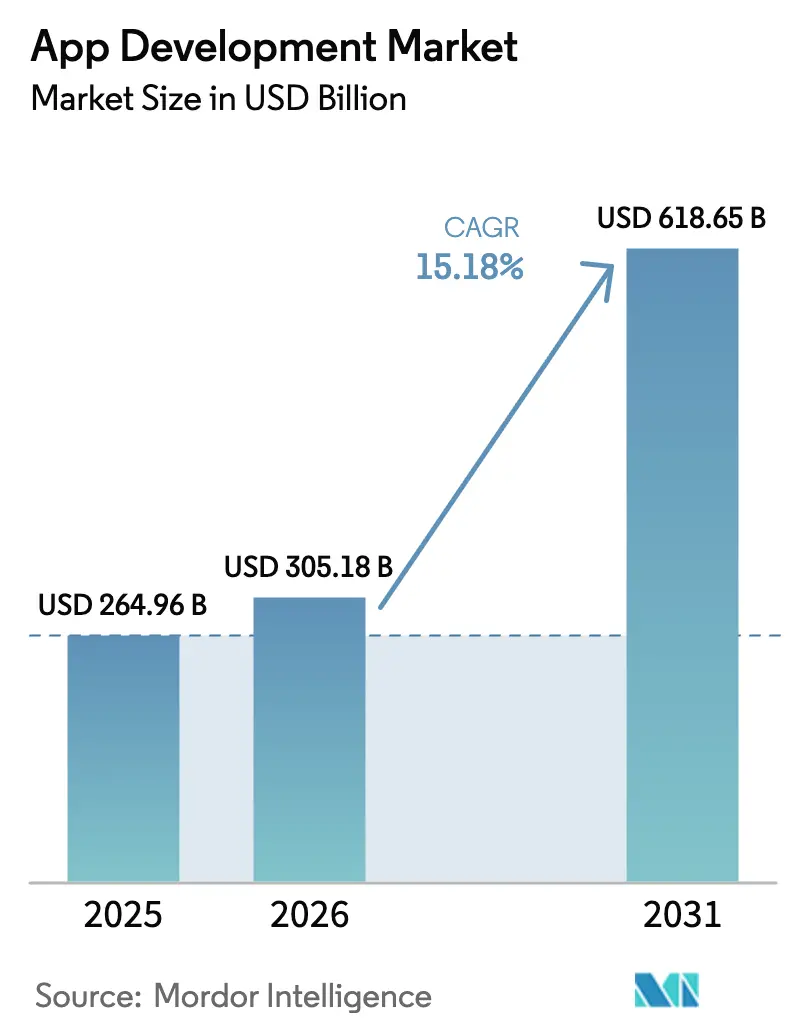

El tamaño del Mercado de Desarrollo de Aplicaciones fue valorado en USD 264,96 mil millones en 2025 y se estima que crecerá desde USD 305,18 mil millones en 2026 hasta alcanzar USD 618,65 mil millones en 2031, a una CAGR del 15,18% durante el período de pronóstico (2026-2031).

La rápida digitalización, los niveles récord de gasto en TI empresarial y un giro decisivo hacia cadenas de herramientas intuitivas de bajo código/sin código explican la mayor parte de la expansión. La IA generativa está reduciendo el esfuerzo de codificación, mientras que los programas de desarrollo ciudadano permiten a los equipos de negocio lanzar productos mínimos viables en días, ayudando a las empresas a contener la escasez de desarrolladores. Los patrones nativos de la nube combinados con nodos de borde habilitados por 5G mejoran las cargas de trabajo sensibles a la latencia y atraen nueva demanda de los sectores de manufactura, automotriz, juegos y salud. A nivel regional, Asia-Pacífico lidera tanto en volumen absoluto como en velocidad gracias a sus vastas bases de usuarios con enfoque móvil, marcos de políticas de apoyo y ecosistemas de superaplicaciones que exigen actualizaciones frecuentes de funciones.

Conclusiones Clave del Informe

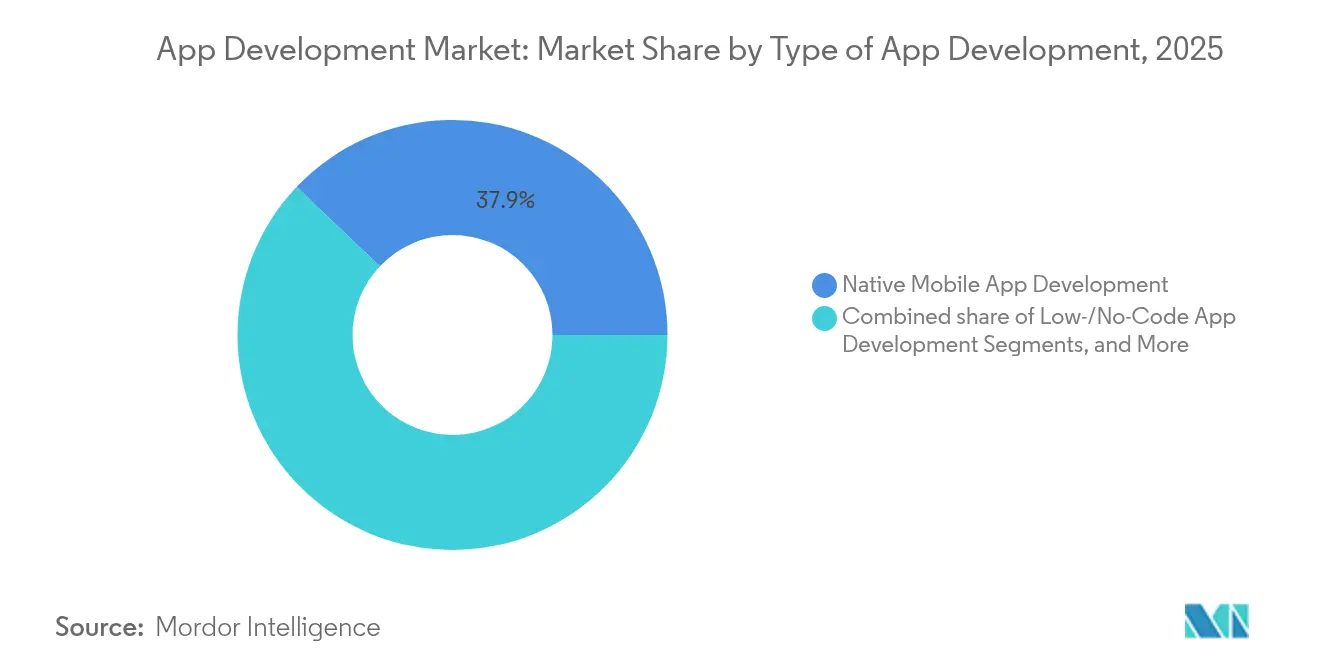

- Por tipo de desarrollo de aplicaciones, las plataformas de bajo código/sin código registraron una CAGR del 29,65% hasta 2031, mientras que el desarrollo móvil nativo mantuvo una participación de ingresos del 37,92% en 2025.

- Por modelo de implementación, la entrega basada en la nube mantuvo el 57,35% de la participación del mercado de Desarrollo de Aplicaciones en 2025 y se prevé que crezca a una CAGR del 21,8%.

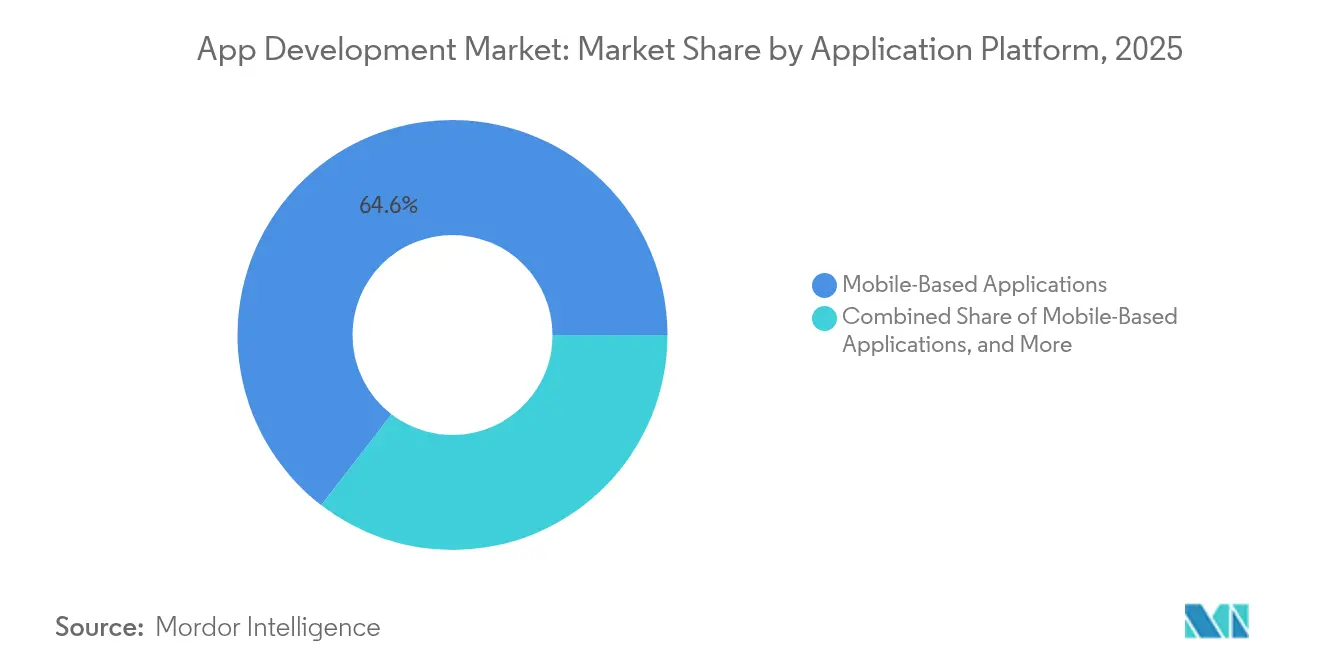

- Por plataforma de aplicaciones, el móvil representó el 64,55% del tamaño del mercado de Desarrollo de Aplicaciones en 2025; las soluciones de experiencia múltiple registran la CAGR más alta del 18,1% hasta 2031.

- Por industria de usuario final, los juegos contribuyeron con el 39,6% de los ingresos en 2025, mientras que las aplicaciones de salud y bienestar se están expandiendo a una CAGR del 19,9%.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 38,05% en 2025 y continúa registrando una CAGR del 17,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Desarrollo de Aplicaciones*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión en el desarrollo ciudadano y las plataformas de bajo código | +4.2% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de IA generativa en las cadenas de herramientas de desarrollo | +3.8% | Global; liderado por América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| El 5G y la computación en el borde permiten una experiencia de usuario más rica | +2.1% | Núcleo de Asia-Pacífico; expansión hacia América del Norte y Europa | Largo plazo (≥4 años) |

| Presupuestos acelerados de transformación digital | +2.9% | Global; énfasis en mercados desarrollados | Mediano plazo (2-4 años) |

| Demanda empresarial de aplicaciones de experiencia múltiple | +1.8% | América del Norte y Europa; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de las superaplicaciones en mercados emergentes | +1.4% | Asia-Pacífico, Oriente Medio, América Latina | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Explosión en el desarrollo ciudadano y las plataformas de bajo código

Los usuarios de negocio ahora ensamblan flujos de trabajo sofisticados con configuradores de arrastrar y soltar, reduciendo los ciclos de lanzamiento de trimestres a semanas. Microsoft Power Apps demuestra escala al integrar modelos de IA preentrenados que automatizan el reconocimiento de formularios y las respuestas de chat. Más del 60% de los directores de información citan escasez aguda de desarrolladores, convirtiendo al bajo código en la solución más rápida [1]Alpha Software, "Encuesta a Directores de Información: el 60% reporta escasez de desarrolladores," alphasoftware.com. Las variantes verticales —como las plantillas listas para HIPAA para hospitales— señalan una demanda en maduración. A medida que crecen los conectores de integración, el mercado de Desarrollo de Aplicaciones da la bienvenida a participantes que anteriormente estaban excluidos por las barreras de codificación.

Integración de IA generativa en las cadenas de herramientas de desarrollo

Los agentes de completado de código como GitHub Copilot y AWS Q Developer aumentan el rendimiento individual en casi un 20%, permitiendo a los equipos redirigir horas hacia el diseño y las revisiones de seguridad. El portafolio asistido por IA de IBM superó los USD 6 mil millones en ingresos trimestrales en 2025, demostrando que las grandes empresas adquieren activamente herramientas nativas de IA. Los entornos seguros de Gitpod mitigan los riesgos de fuga de datos cuando los modelos ingieren código propietario. Más allá del código, la IA ahora redacta automáticamente casos de prueba, documentación y scripts de CI/CD, incorporando inteligencia en toda la cadena de suministro de software.

El 5G y la computación en el borde permiten una experiencia de usuario más rica

Los enlaces de latencia ultrabaja permiten que las aplicaciones procesen datos cerca del punto de generación, lo que beneficia la colaboración en realidad aumentada, los vehículos conectados y la automatización industrial. El trabajo de MongoDB con Verizon 5G Edge ilustra cómo los niveles de datos locales ofrecen tiempos de ida y vuelta inferiores a 50 ms para actualizaciones de inventario. Asia-Pacífico está añadiendo diez veces más líneas 5G para 2030 que cualquier otra región, asegurando una base receptiva para servicios intensivos en ancho de banda. Red Hat soporta planos de control híbridos para que los desarrolladores implementen contenedores sin problemas desde nubes centrales hasta clústeres de borde reforzados.

Presupuestos acelerados de transformación digital

Los consejos de administración tratan el software como creación de valor primario, destinando aproximadamente el 15% de las asignaciones de TI a eliminar la deuda técnica mientras financian proyectos piloto nativos de la nube que modernizan los sistemas heredados. A medida que las brechas competitivas se reducen en todos los sectores, las características digitales incrementales —como la puntuación de crédito instantánea dentro de las aplicaciones minoristas— se convierten en imprescindibles. La cartera de proyectos resultante sostiene un crecimiento de dos dígitos en el mercado de Desarrollo de Aplicaciones a pesar de las presiones macroeconómicas cíclicas.

Análisis del Impacto de las Restricciones del Mercado de Desarrollo de Aplicaciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos de privacidad más estrictos en las tiendas de aplicaciones | -1.9% | Global; mayor aplicación en América del Norte y Europa | Corto plazo (≤2 años) |

| Escasez de talento de desarrolladores de pila completa | -2.3% | Global; aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| El ecosistema fragmentado de dispositivos/sistemas operativos eleva el costo de control de calidad | -1.1% | Global; mayor impacto en regiones diversas | Mediano plazo (2-4 años) |

| Panorama de amenazas de seguridad de aplicaciones móviles en escalada | -1.4% | Global; concentrado en zonas de alta adopción | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos de privacidad más estrictos en las tiendas de aplicaciones

La Transparencia de Seguimiento de Aplicaciones de Apple ya ha rechazado el 12% de las presentaciones por recopilación de datos no conforme, obligando a los desarrolladores a incorporar avisos de consentimiento, catálogos de datos y manifiestos de SDK firmados. Cláusulas similares en el RGPD, la CCPA y la PIPL de China obligan a compilaciones regionalizadas, inflando las matrices de prueba y retrasando los lanzamientos. Los modelos de monetización que dependen de la elaboración de perfiles de usuarios enfrentan presión sobre los márgenes, lo que obliga a los editores a pivotar hacia anuncios contextuales y precios premium.

Escasez de talento de desarrolladores de pila completa

La demanda de ingenieros senior supera la oferta en un estimado de 85,2 millones de puestos de cara a 2030, impulsando la inflación salarial que presiona a las empresas pequeñas y medianas. La escasez se extiende a los ingenieros de seguridad e integradores de IA, prolongando los calendarios de entrega y elevando el riesgo de los proyectos. Muchas empresas reaccionan mejorando las habilidades de los expertos en dominio a través de planes de estudio de bajo código, aunque la integración compleja de backend aún requiere supervisión especializada, lo que limita el rendimiento en sistemas críticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Desarrollo de Aplicaciones

Por Tipo de Desarrollo de Aplicaciones:

Las Plataformas de Bajo Código Impulsan la DemocratizaciónLas soluciones de bajo código/sin código se aceleran más rápido que cualquier otro enfoque, escalando a una CAGR del 29,65%, mientras que las compilaciones nativas aún ocupan el mayor grupo de ingresos con el 37,92% en 2025. Estas tendencias contribuyen materialmente al mercado general de Desarrollo de Aplicaciones. Los analistas de negocio configuran flujos de trabajo, paneles de control y chatbots de IA directamente en plataformas como Power Apps, reduciendo el crecimiento del trabajo pendiente y liberando a los escasos desarrolladores profesionales para tareas de alta complejidad. Las empresas también formalizan la gobernanza para prevenir la proliferación descontrolada de aplicaciones, introduciendo modelos de centro de excelencia que equilibran la agilidad con los controles de seguridad. La financiación de capital de riesgo se concentra en actores de bajo código de nicho para banca, seguros y manufactura, demostrando que la especialización genera valor. Las compilaciones nativas perduran donde la aceleración de GPU, la retroalimentación háptica o la integración estrecha con el sistema operativo son vitales, particularmente en juegos móviles AAA. Sin embargo, incluso los equipos nativos aumentan la productividad con código repetitivo generado por IA, erosionando algunas barreras de costo históricas.

Los marcos multiplataforma han madurado hasta convertirse en ecosistemas robustos que concilian el rendimiento con la mantenibilidad, ampliando aún más el mercado de Desarrollo de Aplicaciones. Flutter y React Native aseguran la aceptación de la comunidad a través de la recarga en caliente y la temática unificada, atrayendo a empresas emergentes que demandan velocidad en etapas tempranas. Los envoltorios híbridos mantienen relevancia para las utilidades de línea de negocio dentro de grandes corporaciones que priorizan una cobertura uniforme de dispositivos. Juntas, estas opciones amplían los conjuntos de opciones estratégicas, permitiendo a los directores de información alinear las herramientas con los perfiles de talento y los presupuestos de mantenimiento a largo plazo. El resultado neto es un panorama de herramientas pluralista donde las rutas de bajo código/sin código, multiplataforma y nativas coexisten, impulsando colectivamente a la industria de Desarrollo de Aplicaciones hacia lanzamientos de mayor cadencia y un costo total de propiedad reducido.

Por Modelo de Implementación:

La Infraestructura en la Nube Construye Dominio EstructuralLas implementaciones en la nube controlaron el 57,35% de la participación del mercado de Desarrollo de Aplicaciones en 2025 y se espera que mantengan una sólida CAGR del 21,8% hasta 2031. El cambio se debe en gran medida al escalado elástico, los puntos de presencia globales y las cadenas de herramientas de DevOps integradas que reducen la carga operativa. Los hiperescaladores agrupan bases de datos, inferencia de IA y complementos de seguridad, fomentando la consolidación de cargas de trabajo. Las empresas ahora operan entornos multinube para cubrir el riesgo de los proveedores y cumplir con los estatutos de localidad de datos, aunque un conjunto común de patrones de orquestación de contenedores garantiza la portabilidad. IBM informa que aproximadamente el 80% de los responsables de la toma de decisiones ya ejecutan planos híbridos que unen zonas locales y públicas. Tales arquitecturas permiten que los conjuntos de datos sensibles residan detrás del cortafuegos mientras las capas de interacción permanecen alojadas en la nube, manteniendo el cumplimiento sin sacrificar el alcance.

Las implementaciones en sitio persisten donde las garantías de latencia o los mandatos de aislamiento total superan a la elasticidad. Los reguladores en banca, salud y defensa a menudo prescriben el alojamiento soberano, lo que lleva a los proveedores a ofrecer modelos de dispositivos llave en mano que admiten tiempos de ejecución nativos de la nube dentro de bastidores privados. Los nodos de borde suministrados por los operadores de telecomunicaciones acercan el cómputo a milisegundos de los dispositivos de los usuarios, ideal para pruebas de productos en realidad aumentada en el comercio minorista y la telemetría de vehículos. Estas regiones de borde se interconectan con nubes centrales a través de mallas de servicios, por lo que los desarrolladores programan una vez e implementan en cualquier lugar, reforzando la trayectoria expansiva del mercado de Desarrollo de Aplicaciones.

Por Plataforma de Aplicaciones:

La Supremacía Móvil se Encuentra con el Impulso de la Experiencia MúltipleLos teléfonos inteligentes siguen siendo el centro de gravedad, representando el 64,55% de los ingresos en 2025 para el mercado de Desarrollo de Aplicaciones. La alta penetración de dispositivos y el comportamiento habitual de compra dentro de la aplicación sustentan una monetización sólida. Las Aplicaciones Web Progresivas reducen la brecha entre móvil y escritorio, permitiendo a las marcas llegar a audiencias que no han descargado la aplicación sin comisiones de tienda. La voz, el chat y los dispositivos portátiles ahora se integran en diseños de experiencia múltiple que registran la CAGR más alta del 18,1%, reflejando estrategias omnicanal en banca, comercio minorista y servicios públicos. Los usuarios esperan sesiones persistentes que se desplacen del teléfono al navegador y al altavoz inteligente sin perder el contexto, lo que obliga a las capas de orquestación de backend a rastrear la identidad y el estado.

Las empresas invierten en bibliotecas de sistemas de diseño y backends orientados a eventos que sirven a múltiples clientes de front-end, extendiendo así el tamaño del mercado de Desarrollo de Aplicaciones a través de un mayor valor de vida del cliente. La experimentación con reuniones de realidad virtual, paneles de control en el automóvil e interfaces de quiosco ilustra cómo los puntos de contacto digitales proliferan más allá de la dualidad tradicional de móvil y web. Si bien la fragmentación aumenta la carga de control de calidad, el potencial de ingresos de las interacciones inmersivas y sin fricción generalmente justifica la ampliación de los presupuestos de prueba e impulsa las ventas incrementales de licencias de plataforma.

Por Industria de Usuario Final:

La Fortaleza de los Juegos Coexiste con el Auge de la Salud y las Tecnologías FinancierasLos juegos generaron el 39,6% de los ingresos de 2025, gracias a sofisticados ciclos de monetización y una cultura de deportes electrónicos que prospera con lanzamientos frecuentes de contenido. La progresión entre dispositivos y la transmisión en la nube amplían aún más las audiencias alcanzables. Las aplicaciones de salud y bienestar se aceleran a una rápida CAGR del 19,9%, impulsadas por integraciones de dispositivos portátiles que rastrean signos vitales y apoyan la gestión de enfermedades crónicas. Estos patrones amplían el mercado de Desarrollo de Aplicaciones a medida que las aseguradoras reembolsan los terapéuticos digitales y los empleadores subvencionan las suscripciones de bienestar. Los equipos de tecnología financiera explotan los planos de superaplicaciones que fusionan pagos, crédito e inversiones, particularmente en Asia-Pacífico donde las poblaciones sin acceso bancario omiten los canales heredados. Los entornos regulatorios de prueba facilitan los proyectos piloto, aunque el cumplimiento total aún requiere registros de auditoría rigurosos y cifrado.

Los minoristas lanzan recomendaciones de productos impulsadas por IA y pruebas de realidad aumentada que aumentan las tasas de conversión, mientras que los operadores de viajes implementan registros sin contacto y notificaciones de itinerario dinámicas. Las aplicaciones educativas ahora combinan clases sincrónicas con cuestionarios adaptativos, manteniendo tracción incluso cuando los campus físicos reabren. Cada sector vertical trae requisitos únicos de cumplimiento e integración, estimulando la demanda de aceleradores específicos de dominio dentro del mercado de Desarrollo de Aplicaciones.

Análisis Geográfico

Mercado de Desarrollo de Aplicaciones en APAC

Asia-Pacífico representó el 38,05% de los ingresos globales en 2025 y continúa registrando el CAGR más alto, del 17,9%. Las tecnologías móviles aportaron 880 mil millones USD al PIB de la región en 2023 y respaldaron 13 millones de empleos, sentando una base fértil para la expansión continua de los servicios digitales. La proliferación de super-aplicaciones como WeChat, Paytm y Grab difumina la línea entre lo social, el comercio y las finanzas, lo que obliga a las empresas a lanzar microservicios con enfoque API-first que se integran en estos ecosistemas. Programas gubernamentales como la Infraestructura Pública Digital de India y la Nación Inteligente de Singapur canalizan subvenciones e incentivos fiscales hacia estudios de startups, mientras que las regiones de nube locales reducen la latencia y satisfacen las normas de residencia de datos. En conjunto, estas fuerzas amplifican el mercado de Desarrollo de Aplicaciones.

Mercado de Desarrollo de Aplicaciones en América del Norte

América del Norte ocupa el segundo lugar en valor, impulsada por los actores consolidados del software empresarial y una madura red de capital de riesgo. Los proveedores de plataformas de origen local como Microsoft, Google y Amazon elevan continuamente la capa de abstracción —estudios de bajo código, entornos de ejecución sin servidor, API de aprendizaje automático integradas— lo que permite a los equipos de producto iterar con rapidez. El cumplimiento de las regulaciones sectoriales (HIPAA, FedRAMP, PCI) orienta las decisiones de diseño, pero también diferencia a los proveedores especializados. La adopción por parte de los consumidores es estable más que explosiva; sin embargo, el ingreso promedio por usuario se mantiene entre los más altos del mundo, preservando los márgenes de rentabilidad para la monetización por suscripción y SaaS. Las alianzas entre la academia y la industria alimentan canales de investigación constantes, particularmente en asistentes de codificación con inteligencia artificial y cifrado resistente a la computación cuántica, lo que sostiene la competitividad a largo plazo del mercado de Desarrollo de Aplicaciones.

Mercado de Desarrollo de Aplicaciones en Europa

Europa ocupa una posición matizada: aplica las normativas de privacidad más estrictas del planeta al tiempo que promueve la soberanía digital. La influencia del GDPR se extiende a nivel mundial, impulsando esquemas de privacidad por diseño que los proveedores reutilizan posteriormente en otros mercados. Iniciativas como GAIA-X y la propuesta Ley Europea de Datos estimulan la capacidad de nube doméstica y la portabilidad de datos transfronteriza. Aunque el crecimiento es inferior al de Asia-Pacífico, la región destaca en soluciones sectoriales para la automoción, el Internet de las Cosas industrial y los servicios financieros, frecuentemente ancladas en los estándares de ingeniería alemanes o en la tradición nórdica de pagos móviles. Las licitaciones del sector público para portales de gobierno electrónico amplían la demanda potencial, y la financiación del Programa Europa Digital de la UE subsidia la adopción por parte de las pymes, elevando sutilmente el tamaño del mercado de Desarrollo de Aplicaciones en el bloque.

Panorama Competitivo

El mercado de Desarrollo de Aplicaciones muestra una concentración moderada. Tata Consultancy Services registró USD 30,18 mil millones en el ejercicio fiscal 2025, aprovechando la consultoría de dominio y los grandes centros de entrega en el extranjero para ganar acuerdos de transformación digital de extremo a extremo[3]Tata Consultancy Services, "Informe Anual del Ejercicio Fiscal 2025," tcs.com. Infosys generó USD 19,3 mil millones y prioriza los aceleradores de IA generativa y los talleres de pensamiento de diseño para distinguir su catálogo de servicios. IBM registró USD 62,8 mil millones e integra las herramientas de IA watsonx en compromisos híbridos de nube de construcción-operación-transferencia. Colectivamente, estas empresas escalan equipos multidisciplinarios, servicios gestionados y componentes de propiedad intelectual que elevan las barreras de entrada para las agencias más pequeñas.

Los hiperescaladores de nube intensifican la rivalidad al ofrecer estudios nativos de bajo código agrupados con créditos de cómputo. Microsoft Power Platform y Google AppSheet reducen el costo total para las aplicaciones de nueva creación y desvían trabajo de los proyectos tradicionales de código personalizado. Los proveedores emergentes de bajo código de uso exclusivo responden con profundidad vertical —flujos de trabajo HIPAA, adaptadores de banca central o plantillas de software médico IEC-62304— para contrarrestar las suites generalizadas de los hiperescaladores. La actividad de fusiones y adquisiciones sigue siendo intensa a medida que los grandes proveedores adquieren soluciones puntuales para llenar vacíos en su portafolio; entre los ejemplos se incluyen la adquisición de Base44 por parte de Wix por USD 80 millones para enriquecer las funciones de desarrollo en lenguaje natural y la supuesta compra de Windsurf por parte de OpenAI para ser propietario de la automatización de pruebas de IA.

Los inversores también respaldan a especialistas de nicho que se concentran en la orquestación de borde, el análisis de seguridad de API y la cobertura de pruebas generada por IA, apostando a que la heterogeneidad multinube y las presiones de cumplimiento mantendrán la demanda diversificada. Las empresas de servicios forman alianzas con plataformas de nube y de bajo código para asegurar rutas de venta conjunta y minimizar los conflictos de canal. Los competidores se diferencian en aceleradores verticales, modelos de IA propietarios o precios basados en resultados. El panorama resultante es dinámico, con los actores establecidos defendiendo la amplitud mientras los retadores ganan profundidad, impulsando colectivamente al mercado de Desarrollo de Aplicaciones hacia una mayor especialización.

Líderes de la Industria de Desarrollo de Aplicaciones

Accenture plc

Cognizant Technology Solutions Corporation

Tata Consultancy Services Limited

Infosys Limited

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Desarrollo de Aplicaciones

- Accenture plc

- Cognizant Technology Solutions Corporation

- Intellectsoft LLC

- Trango Tech Limited

- Mobcoder Inc.

- App Maisters Inc.

- Designli LLC

- Naked Development Inc.

- Utility Associates, LLC

- Softnix IT Solutions

- Stfalcon LLC

- OpenXcell Technolabs Pvt. Ltd.

- Tata Consultancy Services Limited

- Infosys Limited

- Wipro Limited

- Capgemini SE

- IBM Corporation

- Globant S.A.

- EPAM Systems Inc.

- Endava plc

Desarrollos Recientes de la Industria en el Mercado de Desarrollo de Aplicaciones

- Junio de 2025: Wix.com completa la adquisición de Base44 por USD 80 millones, añadiendo el desarrollo en lenguaje natural "Vibe Coding" a su plataforma de bajo código.

- Junio de 2025: Launch sale de la versión beta tras incorporar a más de 2.000 adoptantes tempranos en 10 países, permitiendo aplicaciones de pila completa listas para producción en menos de 15 minutos sin código.

- Junio de 2025: La IA Claude de Anthropic presenta un constructor sin código que permite a los no desarrolladores crear aplicaciones impulsadas por IA dentro de una interfaz de chat.

- Abril de 2025: Seamgen asegura una inversión mayoritaria de Itility Group para ampliar la capacidad de desarrollo de aplicaciones móviles.

Mercado de Desarrollo de Aplicaciones Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de desarrollo de aplicaciones como los ingresos generados por la planificación, codificación, prueba, implementación y mantenimiento de nuevas aplicaciones móviles, web y de experiencia múltiple que son encargadas por clientes externos o desarrolladas para uso empresarial interno. Las actividades vinculadas exclusivamente a la publicidad en tiendas de aplicaciones, las precargas en dispositivos y el hardware de dispositivos quedan fuera del alcance.

Exclusión del Alcance: Las utilidades del sistema operativo preinstaladas y la reventa de aplicaciones de marca blanca están excluidas.

Descripción General de la Segmentación

- Por Tipo de Desarrollo de Aplicaciones

- Desarrollo de Aplicaciones Móviles Nativas

- Desarrollo de Aplicaciones de Bajo Código/Sin Código

- Desarrollo de Aplicaciones Web Progresivas (AWP)

- Desarrollo de Aplicaciones Híbridas

- Desarrollo de Aplicaciones Multiplataforma

- Plataformas de Desarrollo de Aplicaciones Empresariales

- Por Modelo de Implementación

- En Sitio

- Basado en la Nube

- Por Plataforma de Aplicaciones

- Aplicaciones Basadas en Web

- Aplicaciones Basadas en Móvil

- Aplicaciones de Experiencia Múltiple / Omnicanal

- Por Industria de Usuario Final

- Juegos

- Música y Entretenimiento

- Salud y Bienestar

- Redes Sociales

- Comercio Minorista y Electrónico

- Viajes y Hospitalidad

- Aprendizaje y Educación

- Tecnología Financiera y Banca

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a editores de aplicaciones, estudios de desarrollo externos, gerentes de producto de plataformas de bajo código y líderes de transformación digital en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon los presupuestos promedio de los proyectos, los rangos de precios regionales y los próximos impactos regulatorios, que luego verificamos mediante una encuesta en línea a compradores de TI empresarial.

Investigación Documental

Recopilamos indicadores de referencia de fuentes públicas de primer nivel, como los códigos de envío de UN Comtrade para teléfonos inteligentes, las tablas de gasto en TIC del Censo de los Estados Unidos, la facturación de servicios digitales de Eurostat, el libro de datos de economía móvil de la Asociación GSM y las familias de patentes en Questel que se corresponden con herramientas de desarrollo multiplataforma. Los informes anuales de las empresas, las presentaciones para inversores y las transcripciones de conferencias tecnológicas nos ayudaron a capturar los modelos de precios prevalentes y los pulsos de demanda. Las extracciones de datos de D&B Hoovers, Dow Jones Factiva y Marklines (para vínculos con sistemas de infoentretenimiento) enriquecieron los datos financieros de los proveedores y las acciones competitivas. Se consultaron muchos otros conjuntos de datos abiertos; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento del Mercado y Pronóstico

Aplicamos una reconstrucción de arriba hacia abajo que comienza con los gastos regionales en servicios de TIC y reasigna el gasto al trabajo de aplicaciones personalizadas utilizando tasas de penetración móvil, intensidad de horas de desarrollador y puntos de referencia de participación de cartera. Los totales de proveedores y el precio de venta promedio muestral multiplicado por el volumen de proyectos sirvieron como verificaciones selectivas de abajo hacia arriba para recalibrar los totales. Las variables clave incluyen la base instalada de teléfonos inteligentes, el ritmo de migración a la nube, las tasas de adopción de bajo código o sin código, las tarifas por hora de los desarrolladores y los ciclos medianos de actualización de aplicaciones. Un modelo de regresión multivariante vincula estos impulsores con los valores históricos del mercado; los pronósticos hasta 2030 utilizan ARIMA con límites de escenario validados por expertos. Donde los datos primarios eran escasos, interpolamos los valores faltantes mediante análogos regionales y los ajustamos tras las devoluciones de llamada de los encuestados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres controles: análisis de varianza automatizados frente a ediciones anteriores, revisión por pares de un segundo equipo de analistas y aprobación de la dirección. Cualquier desviación superior a dos desviaciones estándar desencadena un nuevo contacto con las fuentes. Nuestra base de datos se actualiza cada doce meses, y las revisiones a mitad de ciclo se producen cuando rondas de financiación significativas, cambios de política o modificaciones en las tarifas de plataforma alteran materialmente los supuestos.

Por Qué Nuestra Línea de Base del Desarrollo de Aplicaciones Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes categorías de servicios, bases de costos y cadencias de actualización.

Las mayores brechas provienen de (a) la inclusión de ingresos por licencias de software por parte de algunos editores, (b) el uso de extrapolaciones de recuento de proyectos sin normalización de precios, y (c) las conversiones de divisas estáticas que ignoran las fluctuaciones trimestrales de los tipos de cambio. Mordor informa únicamente sobre los servicios de desarrollo basados en honorarios, aplica precios de venta promedio regionales combinados que reflejan los descuentos por migración a la nube y revisa los datos de entrada anualmente.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 264,96 mil millones (2025) | ||

| USD 511,55 mil millones (2025) | Consultora Global A | Agrupa los ingresos por licencias de plataforma y tarifas de mantenimiento en el valor del servicio |

| USD 330,61 mil millones (2025) | Consultora Regional B | Utiliza la base instalada multiplicada por la tasa de monetización sin validar los presupuestos promedio de los proyectos |

| USD 257,94 mil millones (2024) | Revista Especializada C | Emplea totales de recuento de desarrolladores, asumiendo una utilización uniforme en todas las regiones |

En resumen, al anclar el mercado en registros de gasto verificables, realizar pruebas de estrés con aportaciones de profesionales en activo y actualizar los hallazgos según un calendario disciplinado, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Desarrollo de Aplicaciones?

El mercado de Desarrollo de Aplicaciones se sitúa en USD 305,18 mil millones en 2026 y está en camino de alcanzar USD 618,65 mil millones en 2031.

¿Qué región se está expandiendo más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR del 17,9%, impulsada por el despliegue de 5G, grandes bases de usuarios móviles y políticas digitales de apoyo.

¿Qué tan significativas son las plataformas de bajo código/sin código?

Los enfoques de bajo código/sin código registran una CAGR del 29,65%, permitiendo a los usuarios de negocio producir aplicaciones rápidamente y aliviando la escasez de desarrolladores.

¿Qué participación tienen las implementaciones en la nube?

Los modelos en la nube capturaron el 57,35% de la participación del mercado de Desarrollo de Aplicaciones en 2025 y están creciendo a una CAGR del 21,8% a medida que las empresas migran cargas de trabajo.

Última actualización de la página el: