Tamaño y Cuota del Mercado de Servicios de Pruebas de Aplicaciones Móviles (MATS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

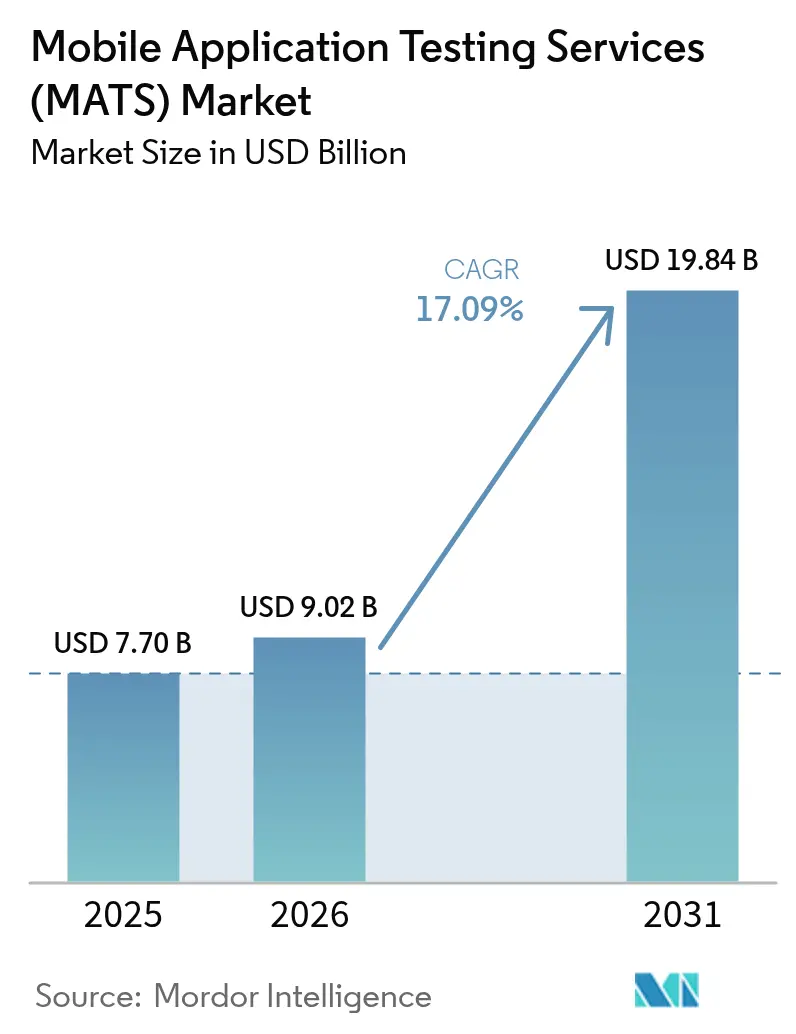

| Tamaño del Mercado (2026) | 9.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Pruebas de Aplicaciones Móviles (MATS) por Mordor Intelligence

Se espera que el mercado de servicios de pruebas de aplicaciones móviles crezca de USD 7,70 mil millones en 2025 a USD 9,02 mil millones en 2026 y se prevé que alcance USD 19,84 mil millones en 2031 a una CAGR del 17,09% durante el período 2026-2031. La sólida demanda proviene de empresas que integran controles de calidad continuos en sus canales DevOps, regulaciones de seguridad más estrictas y la carrera por ofrecer experiencias de cliente impecables en una gama cada vez más amplia de teléfonos inteligentes habilitados para 5G. El cambio de las pruebas manuales al final de cada lanzamiento hacia la garantía de calidad en tiempo real ha elevado las expectativas de socios especializados capaces de automatizar a escala, aportar una profunda experiencia en el dominio y cubrir amplias matrices de dispositivos. Los enfoques automatizados y de colaboración colectiva coexisten ahora para equilibrar la velocidad con la cobertura del mundo real, mientras que los sectores impulsados por el cumplimiento normativo, como BFSI y salud, impulsan un gasto sólido en validación de seguridad y accesibilidad. Los proveedores que combinan la creación de pruebas asistida por IA con granjas de dispositivos en la nube están ganando cuota de mercado a medida que los clientes buscan ciclos de retroalimentación más rápidos y un menor coste total de propiedad.

Conclusiones Clave del Informe

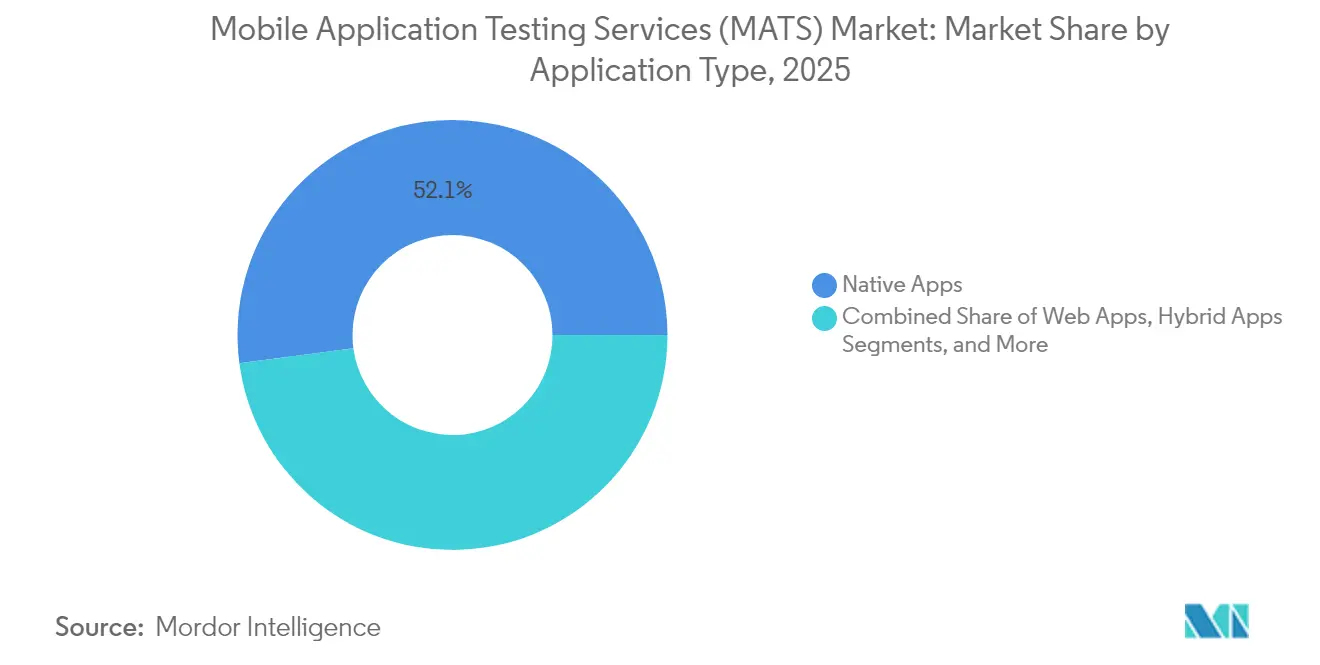

- Por tipo de aplicación, las aplicaciones nativas lideraron con el 52,10% de la cuota del mercado de servicios de pruebas de aplicaciones móviles en 2025, mientras que las aplicaciones web progresivas avanzan a una CAGR del 18,15% hasta 2031.

- Por tipo de servicio, las pruebas funcionales representaron el 41,30% del tamaño del mercado de servicios de pruebas de aplicaciones móviles en 2025; se proyecta que las pruebas de seguridad y penetración se expandan a una CAGR del 17,95%.

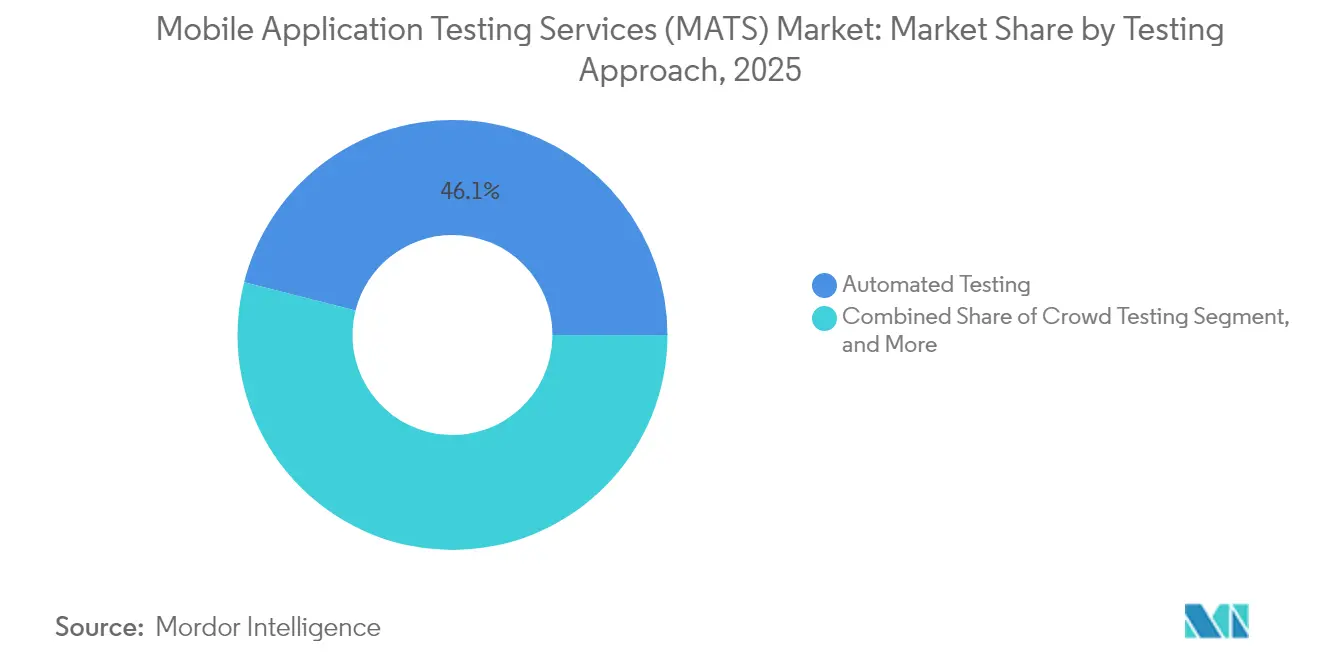

- Por enfoque de pruebas, las pruebas automatizadas capturaron el 46,05% de la cuota del tamaño del mercado de servicios de pruebas de aplicaciones móviles en 2025, mientras que las pruebas colaborativas colectivas registran la CAGR más rápida del 18,02%.

- Por industria del usuario final, BFSI representó el 28,30% de la cuota del tamaño del mercado de servicios de pruebas de aplicaciones móviles en 2025; salud y ciencias de la vida crece a una CAGR del 17,62%.

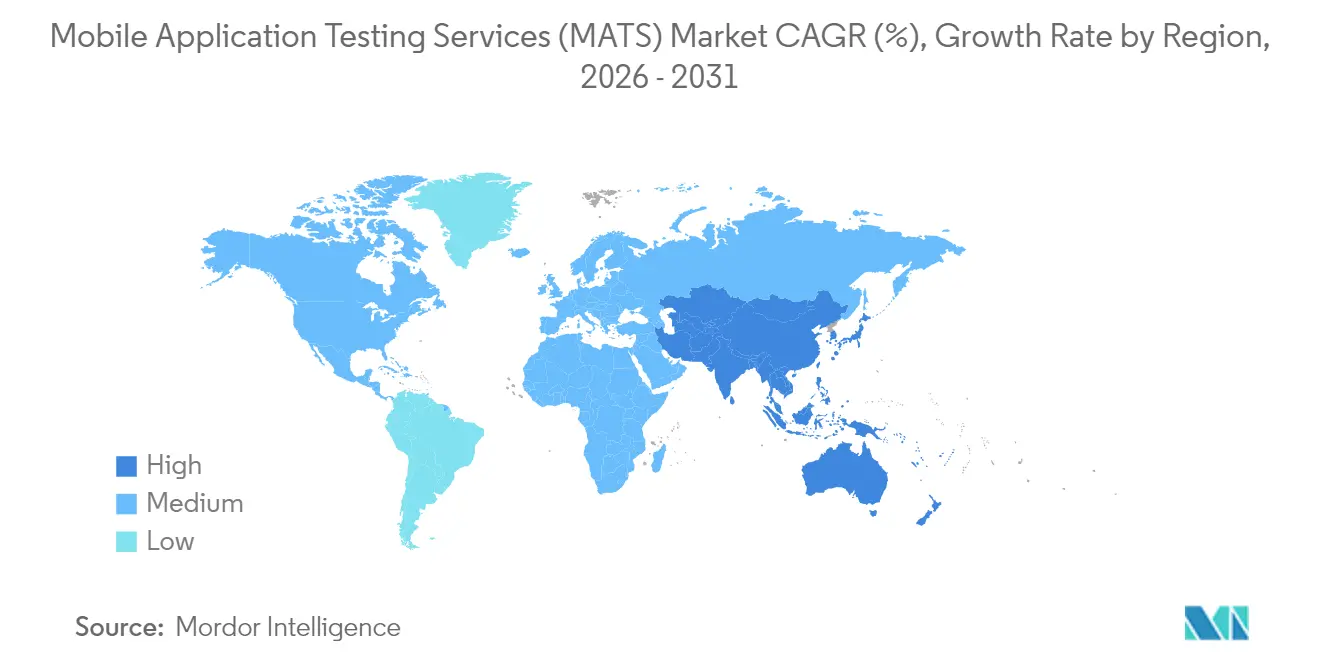

- Por geografía, América del Norte mantuvo el 37,10% de cuota en 2025 en los servicios de pruebas de aplicaciones móviles, aunque Asia-Pacífico está en camino de registrar una CAGR del 17,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Pruebas de Aplicaciones Móviles (MATS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente penetración global de teléfonos inteligentes | +3.2% | Liderazgo de APAC, alcance global | Mediano plazo (2-4 años) |

| Cambio hacia Agile/DevOps que exige pruebas continuas | +4.1% | América del Norte y la UE lideran, adopción global | Corto plazo (≤ 2 años) |

| Aplicaciones de experiencias enriquecidas con IA/ML, AR/VR y 5G | +2.8% | Mercados desarrollados en todo el mundo | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas de seguridad y privacidad móvil | +3.5% | UE y América del Norte principalmente | Mediano plazo (2-4 años) |

| Impulso de los OEM para pruebas de sistemas de infoentretenimiento en vehículos | +1.9% | América del Norte, UE, centros automotrices de China | Largo plazo (≥ 4 años) |

| KPI de sostenibilidad para pruebas de batería/CO₂ | +1.3% | Liderazgo de la UE, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Penetración Global de Teléfonos Inteligentes Acelera la Demanda de Pruebas

La adopción de teléfonos inteligentes en India, Indonesia y Filipinas aumentó considerablemente en 2025, a medida que el teléfono 5G promedio bajó de USD 200, generando miles de aplicaciones localizadas orientadas a diversas condiciones de red y dispositivos de gama baja. Para los proveedores de este mercado de servicios de pruebas de aplicaciones móviles, el resultado es un aumento de las cargas de trabajo de compatibilidad en fragmentadas variantes de Android donde las personalizaciones de los OEM frecuentemente rompen funciones principales.[1]Rakesh Thampi, "Una Guía para Dominar las Pruebas de Consumo de Batería," HeadSpin, headspin.io La cobertura de dispositivos debe abarcar múltiples proveedores de chipsets y tamaños de pantalla, presionando a los proveedores de servicios a ampliar las nubes de dispositivos reales y a perfeccionar la priorización de casos de prueba. Las empresas que no pueden mantener estas matrices de dispositivos internamente recurren cada vez más a la externalización, creando flujos de ingresos recurrentes para las empresas de pruebas especializadas.

Rápido Cambio hacia Agile y DevOps que Exige Pruebas Continuas

Los desarrolladores de Fortune 500 ahora envían código a producción decenas de veces al día, disolviendo la barrera entre el desarrollo y la calidad. Las pruebas, por lo tanto, se desplazan hacia arriba en el proceso, se ejecutan en paralelo con cada confirmación de código y alimentan las puertas de aprobación/rechazo en los canales CI/CD. Los proveedores que integran la generación de scripts asistida por IA en Jenkins, GitLab y Azure DevOps obtienen mayores tasas de éxito porque comprimen los ciclos de retroalimentación de horas a minutos.[2]"Applause anuncia su adquisición por Vista Equity Partners," Applause, applause.com El mercado de servicios de pruebas de aplicaciones móviles valora a estos socios por reducir el tiempo medio de corrección y apoyar la filosofía de "fallar rápido" central para los equipos de productos digitales.

Proliferación de Aplicaciones de Experiencias Enriquecidas con IA/ML, AR/VR y 5G

Los chatbots de IA generativa, los asistentes de compras con realidad aumentada y las partidas de juegos de baja latencia dependen de la computación en el borde y la entrada de múltiples cámaras, introduciendo explosiones del espacio de estados más allá de las permutaciones de pruebas tradicionales. Los proveedores de servicios ahora modelan la deriva de redes neuronales, la precisión de la fusión de sensores y los escenarios de traspaso de radio que saturan las configuraciones de laboratorio convencionales. Los líderes en el mercado de servicios de pruebas de aplicaciones móviles despliegan datos sintéticos, emulación de redes 5G y plataformas de hardware en el bucle para validar estas experiencias a escala, dando a los clientes la confianza para lanzar exigentes servicios en tiempo real.

Creciente Presión Regulatoria por la Seguridad y Privacidad de las Aplicaciones Móviles

La Ley Europea de Accesibilidad, aplicada en junio de 2025, y la evolución de la jurisprudencia del RGPD han transformado las pruebas de seguridad y accesibilidad de una práctica recomendada en una necesidad legal. Las aplicaciones de salud, finanzas y del sector público deben documentar la conformidad con EN 301 549, WCAG 2.1 y estrictos estándares de cifrado antes de su envío a las tiendas de aplicaciones. Los proveedores que entregan paquetes de evidencia listos para auditoría, pruebas de penetración y superposiciones de modelos de amenazas obtienen un poder de fijación de precios superior, en particular entre los bancos estadounidenses que buscan derechos de pasaportación en la UE tras el lanzamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados costes de infraestructura de laboratorio de dispositivos | -2.1% | Global, perjudica a los proveedores más pequeños | Corto plazo (≤ 2 años) |

| La fragmentación de Android erosiona el ROI de la automatización | -1.8% | Global, más fuerte en APAC | Mediano plazo (2-4 años) |

| La complejidad de los SDK de publicidad dentro de las aplicaciones genera inestabilidad | -1.2% | Aplicaciones de consumo en todo el mundo | Corto plazo (≤ 2 años) |

| Marcos limitados de privacidad de datos de prueba para pruebas de IA generativa | -0.9% | Enfoque en la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Infraestructura e Inversión en Laboratorios de Dispositivos

Un laboratorio con 1.000 dispositivos reales que abarcan iOS y 20 OEM de Android puede costar USD 6 millones para construir y USD 50.000 al mes para actualizar. Los proveedores más pequeños no pueden amortizar estos desembolsos entre suficientes clientes, limitando su capacidad para competir en precio. Las granjas de dispositivos en la nube alivian el gasto de capital, pero introducen gastos operativos vinculados al uso por horas y a las tarifas de los centros de datos geográficos. Esta restricción ralentiza el crecimiento de los nuevos participantes en el mercado de servicios de pruebas de aplicaciones móviles y acelera las fusiones y adquisiciones a medida que los actores especializados buscan ventajas de escala.

El Ecosistema Fragmentado de Dispositivos/SO Complica el ROI de la Automatización

Android 14 se comporta de manera diferente en Samsung One UI, Xiaomi HyperOS y Oppo ColorOS. El mismo localizador XPath puede fallar en diferentes variantes de interfaz, lo que obliga a reescribir scripts y a multiplicar las horas de mantenimiento. Las empresas a menudo destinan el 40% de los presupuestos de automatización para gestionar la fragmentación, diluyendo el ROI en comparación con iOS. Los socios de servicios con estrategias de localización dinámica y detección de elementos basada en IA mitigan, aunque no eliminan, el freno al crecimiento del mercado de servicios de pruebas de aplicaciones móviles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aplicación: Las Aplicaciones Nativas Dominan a Pesar de la Aceleración de las PWA

Las aplicaciones nativas mantuvieron el 52,10% de la cuota del mercado de servicios de pruebas de aplicaciones móviles en 2025, lo que subraya la dependencia empresarial del rendimiento a nivel de plataforma y las API de cámara, GPS o biometría. La durabilidad del segmento mantiene alta la demanda de especialistas en pruebas de Swift, Kotlin y Jetpack Compose que validan integraciones profundas de dispositivos. Las aplicaciones web progresivas, que se expanden a una CAGR del 18,15%, requieren pruebas de conformidad entre navegadores y validación de service workers que difieren de los patrones de prueba nativos. Su auge anima a los proveedores a ofrecer suites de pruebas unificadas que combinan granjas de navegadores y dispositivos, ampliando así el gasto total direccionable dentro del mercado de servicios de pruebas de aplicaciones móviles.

Las PWA también atraen a minoristas medianos y proveedores de SaaS que buscan una estrategia de base de código única. Por tanto, los socios de pruebas deben demostrar capacidad en almacenamiento en caché sin conexión, integridad de las notificaciones push e instalabilidad en diferentes variantes de Chromium y WebKit. A medida que el ancho de banda mejora, las empresas esperan una experiencia de usuario casi nativa, elevando el listón para los parámetros de tiempo de carga y suavidad de animaciones. Las empresas que pueden ofrecer análisis de rendimiento comparativos para compilaciones nativas frente a PWA ganan influencia sobre las decisiones de pila tecnológica, aumentando la proporción de gasto capturado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Servicio: Las Pruebas de Seguridad se Aceleran en Medio del Dominio Funcional

Las pruebas funcionales representaron el 41,30% del tamaño del mercado de servicios de pruebas de aplicaciones móviles en 2025, ya que la verificación de la interfaz de usuario y las suites de regresión siguieron siendo el estándar mínimo en todas las industrias. Sin embargo, las pruebas de seguridad y penetración crecen a una CAGR del 17,95%, impulsadas por instituciones financieras que extienden las políticas de confianza cero a cada componente de software. Los proveedores que agrupan auditorías de conformidad OWASP MASVS con fuzzing de API y comprobaciones de autoprotección de aplicaciones en tiempo de ejecución acortan los ciclos de corrección y justifican tarifas superiores.

La ampliación de las leyes de privacidad y las filtraciones de alto perfil elevan la prioridad presupuestaria para las pruebas de penetración móvil que simulan el rooting de dispositivos, la interceptación a nivel de red y la inclusión de SDK maliciosos. Los proveedores que incorporan los hallazgos en los paneles de DevSecOps y vuelven a probar los parches automáticamente en los canales CI/CD demuestran un ROI tangible de reducción de riesgos. Este efecto de arrastre impulsa la venta cruzada de servicios gestionados de gestión de vulnerabilidades y equipos de ataque, aumentando el valor medio de los contratos en toda la industria de servicios de pruebas de aplicaciones móviles.

Por Enfoque de Pruebas: La Automatización Lidera Mientras las Pruebas Colaborativas Colectivas se Disparan

La automatización representó el 46,05% de la cuota del tamaño del mercado de servicios de pruebas de aplicaciones móviles en 2025, a medida que las empresas codificaron paquetes de regresión en Java, Kotlin o JavaScript. Los scripts generados por IA ahora reducen el tiempo de creación en un 60%, aunque persisten los desafíos de mantenimiento ante la rotación de dispositivos. La CAGR del 18,02% de las pruebas colaborativas colectivas muestra que las organizaciones valoran la retroalimentación orgánica de los usuarios en diferentes redes, regiones y contextos de accesibilidad que los laboratorios no pueden replicar. Las plataformas que precalifican a los evaluadores, cifran la información de identificación personal y transmiten repeticiones de sesión directamente a los sistemas de seguimiento de incidencias convierten los pilotos episódicos en suscripciones anuales.

Las estrategias mixtas se están volviendo habituales. Un minorista, por ejemplo, puede ejecutar suites de pruebas de humo automatizadas nocturnas en nubes de 200 dispositivos y luego activar sprints de pruebas colaborativas colectivas de fin de semana centrados en flujos promocionales en los cinco principales países objetivo. Los proveedores expertos en orquestación e higiene de datos ocupan un nicho estratégico, orientando más gasto hacia el mercado de servicios de pruebas de aplicaciones móviles a medida que los clientes externalizan la complejidad de la coordinación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria del Usuario Final: El Liderazgo de BFSI es Desafiado por el Crecimiento de la Salud

BFSI mantuvo el 28,30% de la cuota del tamaño del mercado de servicios de pruebas de aplicaciones móviles en 2025. Los fallos en la banca móvil conllevan pérdidas monetarias directas y multas regulatorias, lo que obliga a realizar exhaustivas pruebas funcionales, de seguridad y de accesibilidad antes de cada lanzamiento. Los proveedores que asignan casos de prueba a los controles PSD2, SOC 2 y PCI-DSS se convierten en socios de riesgo de confianza en lugar de proveedores commoditizados, consolidando compromisos plurianuales.

Salud y ciencias de la vida, que se expande a una CAGR del 17,62%, encarna la próxima frontera. La orientación de la FDA exige evidencia de seguridad clínica, integridad de los datos e interoperabilidad para las aplicaciones médicas móviles, aumentando el volumen de casos de prueba y el rigor de la documentación. Los socios de pruebas que combinan el aislamiento de datos de nivel HIPAA con la validación clínica por expertos en el dominio acceden a tarifas más elevadas. A medida que la monitorización remota de pacientes, la telesalud y los terapéuticos digitales escalan, la salud está en posición de desafiar el dominio de BFSI en el mercado de servicios de pruebas de aplicaciones móviles.

Análisis Geográfico

América del Norte generó el 37,10% de los ingresos de 2025, aprovechando la profunda adopción de DevOps y los estrictos mandatos de cumplimiento normativo. Los bancos y pagadores estadounidenses lanzaron aplicaciones de detección de fraude en tiempo real que requieren análisis de seguridad permanentes, mientras que las marcas nativas digitales externalizan suites de regresión para gestionar cadencias de lanzamiento quincenales. La demanda canadiense se centra en la digitalización de la atención sanitaria y las leyes provinciales de accesibilidad, sustentando una tarifa superior por la cobertura de pruebas bilingüe en aplicaciones en inglés y francés.

Asia-Pacífico registra la CAGR más sólida del 17,82% hasta 2031. El auge de las finanzas tecnológicas y el comercio social en India impulsa campañas de pruebas colaborativas colectivas a gran escala en 15 idiomas regionales y una miríada de dispositivos de bajo coste. Los ecosistemas de superaplicaciones de China requieren proveedores versados en arquitecturas de mini-programas y cumplimiento normativo nacional, creando compromisos de doble vía que cubren tanto las compilaciones nacionales como las de exportación. Los maduros despliegues de 5G en Japón y Corea del Sur elevan las cargas de trabajo de las aplicaciones de AR/VR, ampliando la presencia de los laboratorios de dispositivos para los proveedores en el mercado de servicios de pruebas de aplicaciones móviles.

Europa muestra un crecimiento estable sustentado por la regulación. La Ley Europea de Accesibilidad y el régimen de multas del RGPD convierten las comprobaciones de accesibilidad y privacidad en líneas presupuestarias no negociables. Alemania lidera la demanda a través de las pruebas de actualización OTA del sector automotriz, mientras que el Reino Unido sigue siendo fuerte en finanzas a pesar de la divergencia regulatoria posterior al Brexit. Los clientes nórdicos enfatizan las métricas de sostenibilidad, solicitando a los proveedores que reporten la intensidad de carbono de los laboratorios de pruebas, un diferenciador incipiente dentro de la industria de servicios de pruebas de aplicaciones móviles.

Panorama Competitivo

El mercado está moderadamente fragmentado. Los grandes proveedores globales de servicios de TI, Accenture, Tata Consultancy Services Limited, Wipro Limited, agrupan las pruebas con acuerdos de transformación, aprovechando el talento offshore para escalar. Las plataformas especializadas como BrowserStack y Sauce Labs Inc. anclan su diferenciación en la cobertura de dispositivos en la nube y la experiencia del desarrollador, con frecuencia captando a pequeñas y medianas empresas y equipos ágiles. Los especialistas de nivel medio como Applause App Quality, Inc. se centran en modelos de colaboración colectiva que ofrecen retroalimentación auténtica del usuario con rapidez.

La consolidación se aceleró tras la adquisición de Applause App Quality, Inc. por Vista Equity Partners a finales de 2024 y la compra de Bird Eats Bug por BrowserStack Limited en enero de 2025. El respaldo del capital privado impulsa la I+D en agrupación de defectos asistida por IA y casos de prueba de autocorrección. Los acuerdos impulsados por la tecnología también apuntan a ensamblar suites de calidad de extremo a extremo que abarquen planificación, ejecución, observabilidad y analítica. Al mismo tiempo, los proveedores regionales más pequeños buscan nichos verticales —pruebas de sostenibilidad o infoentretenimiento automotriz— para obtener márgenes superiores.

La ventaja competitiva ahora depende de tres pilares: amplitud en dispositivos reales, eficiencia impulsada por IA y fluidez regulatoria. Los proveedores que ofrecen paneles de calidad continua que fusionan la telemetría funcional, de seguridad y de ESG ganan fidelización. Los cinco primeros acumulan aproximadamente el 45% de los ingresos globales, lo que indica una concentración de nivel medio y espacio para competidores especializados en el mercado de servicios de pruebas de aplicaciones móviles.

Líderes de la Industria de Servicios de Pruebas de Aplicaciones Móviles (MATS)

Accenture PLC

Capgemini SE

EPAM Systems Inc.

Cognizant Technology Solutions Corporation

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: BrowserStack Limited adquirió Bird Eats Bug e introdujo Bug Capture, prometiendo una depuración un 30% más rápida mediante repeticiones instantáneas de sesión.

- Noviembre de 2024: Vista Equity Partners adquirió Applause App Quality, Inc., dotando al pionero de las pruebas colaborativas colectivas de capital para su expansión.

- Julio de 2024: Tricentis GmbH anunció la adquisición de SeaLights para profundizar en la inteligencia de calidad impulsada por IA en los canales CI/CD.

- Julio de 2024: QA Wolf recaudó USD 36 millones para escalar su oferta de control de calidad gestionado para aplicaciones web y móviles.

Alcance del Informe Global del Mercado de Servicios de Pruebas de Aplicaciones Móviles (MATS)

El servicio de pruebas de aplicaciones móviles permite al desarrollador de aplicaciones probar e interactuar con las aplicaciones de Android e iOS simultáneamente u otras plataformas, junto con aplicaciones web e híbridas, en numerosos dispositivos. También permite a los desarrolladores reproducir problemas en un dispositivo en tiempo real. El desarrollador de aplicaciones puede ver registros, vídeos, capturas de pantalla y datos de rendimiento para identificar y solucionar problemas y mejorar la calidad antes de lanzar la aplicación. Permite un tiempo de desarrollo a mercado rápido y aborda los problemas que afectan a la adopción por parte del usuario final.

El mercado de servicios de pruebas de aplicaciones móviles (MATS) está segmentado por tipo de aplicación (nativa, web, híbrida), industria del usuario final (gaming, viajes y turismo, BFSI, comercio minorista, salud) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Aplicaciones Nativas |

| Aplicaciones Web |

| Aplicaciones Híbridas |

| Aplicaciones Web Progresivas (PWA) |

| Servicios de Pruebas Funcionales |

| Servicios de Pruebas de Rendimiento y Carga |

| Servicios de Pruebas de Seguridad y Penetración |

| Servicios de Pruebas de Compatibilidad y Experiencia de Usuario |

| Servicios de Automatización de Pruebas |

| Pruebas Manuales |

| Pruebas Automatizadas |

| Pruebas Colaborativas Colectivas |

| Gaming |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Viajes y Hospitalidad |

| Medios de Comunicación y Entretenimiento |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Aplicación | Aplicaciones Nativas | ||

| Aplicaciones Web | |||

| Aplicaciones Híbridas | |||

| Aplicaciones Web Progresivas (PWA) | |||

| Por Tipo de Servicio | Servicios de Pruebas Funcionales | ||

| Servicios de Pruebas de Rendimiento y Carga | |||

| Servicios de Pruebas de Seguridad y Penetración | |||

| Servicios de Pruebas de Compatibilidad y Experiencia de Usuario | |||

| Servicios de Automatización de Pruebas | |||

| Por Enfoque de Pruebas | Pruebas Manuales | ||

| Pruebas Automatizadas | |||

| Pruebas Colaborativas Colectivas | |||

| Por Industria del Usuario Final | Gaming | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Viajes y Hospitalidad | |||

| Medios de Comunicación y Entretenimiento | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de pruebas de aplicaciones móviles en 2031?

Se espera que el mercado alcance USD 19,84 mil millones en 2031, reflejando una CAGR del 17,09%.

¿Qué región crece más rápido en servicios de pruebas de aplicaciones móviles?

Asia-Pacífico muestra el mayor crecimiento, con una CAGR del 17,82% hasta 2031 impulsada por el aumento de la adopción de teléfonos inteligentes y la transformación digital.

¿Qué tipo de aplicación tiene actualmente la mayor cuota?

Las aplicaciones nativas lideran con el 52,10% de cuota gracias a sus ventajas de rendimiento específicas de plataforma.

¿Por qué se acelera la demanda de pruebas de seguridad?

La escalada de las amenazas cibernéticas y las regulaciones estrictas están impulsando las pruebas de seguridad y penetración, el servicio de mayor crecimiento con una CAGR del 17,95%.

¿Qué sector del usuario final gasta más en pruebas de aplicaciones móviles?

BFSI sigue siendo el mayor gastador, representando el 28,30% de los ingresos de 2025 debido a su postura de tolerancia cero ante los fallos en transacciones.

Última actualización de la página el: