Tamaño y Participación del Mercado de Aplicaciones de Tienda de Gestión de Servicios Empresariales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

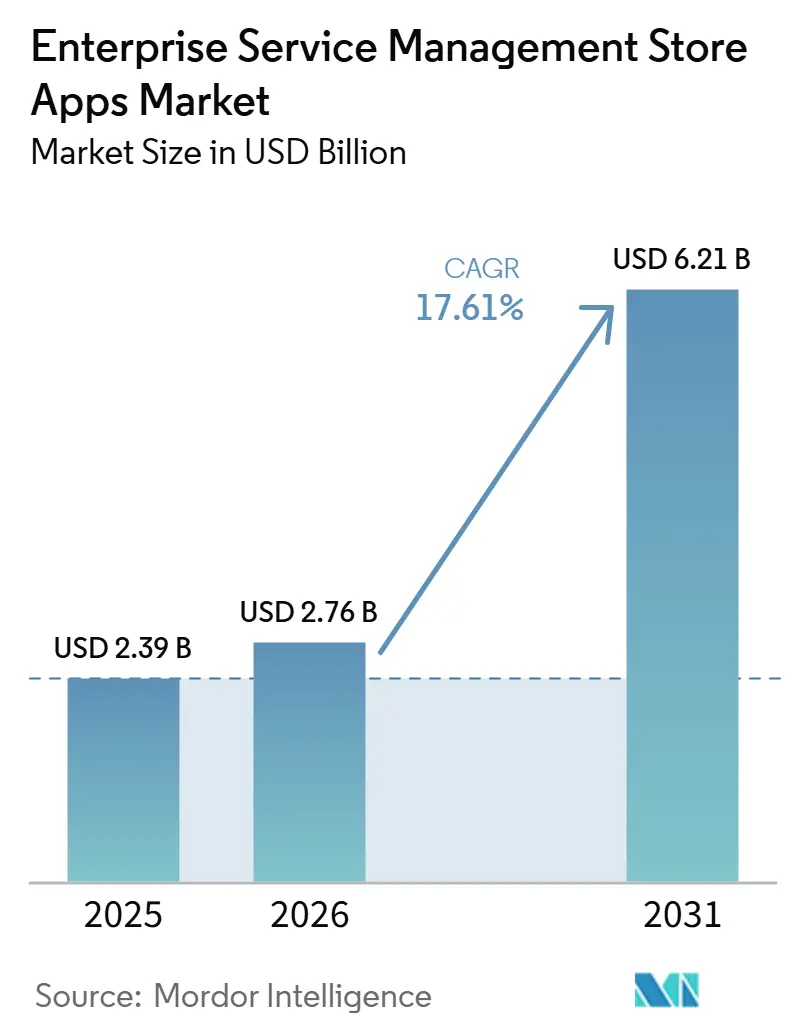

| Tamaño del Mercado (2026) | 2.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

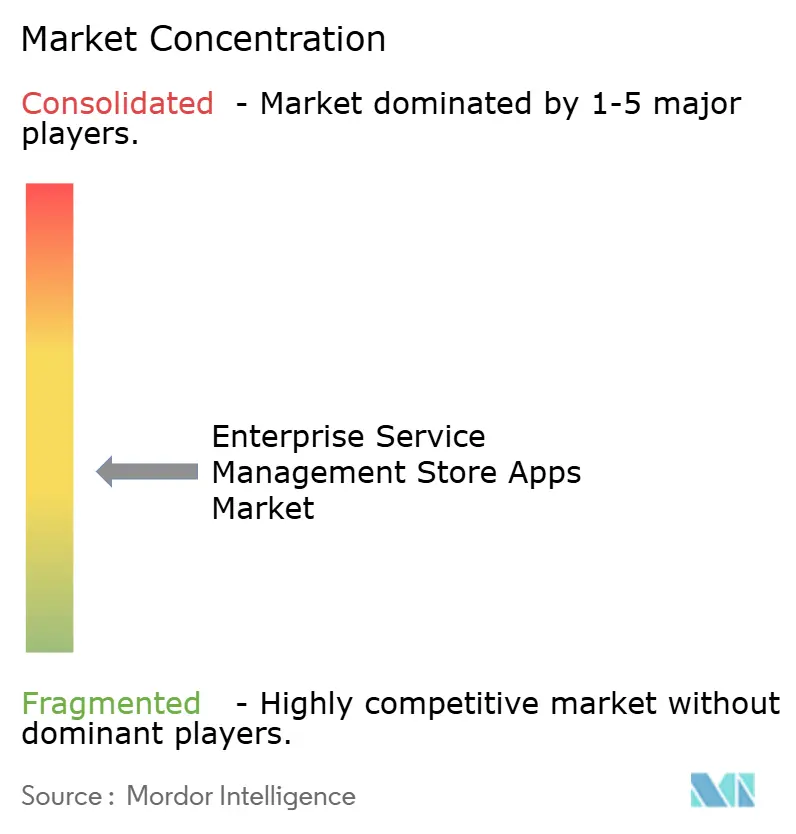

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Aplicaciones de Tienda de Gestión de Servicios Empresariales por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Aplicaciones de Tienda de Gestión de Servicios Empresariales sea de 2,39 mil millones USD en 2025, 2,76 mil millones USD en 2026, y alcance 6,21 mil millones USD en 2031, creciendo a una CAGR del 17,61% de 2026 a 2031. La base de 2026 ya refleja un ciclo de adopción más rápido, a medida que los compradores se alejan de las licencias de software independientes hacia extensiones de mercado certificadas que pueden añadirse a una pila de flujo de trabajo más amplia con menor fricción de implementación. La demanda también está siendo moldeada por el cambio hacia entornos operativos unificados habilitados por inteligencia artificial, donde los compradores desean una sola plataforma para coordinar la entrega de servicios, la automatización y la gobernanza en múltiples funciones empresariales. Las herramientas de bajo código y sin código están ampliando la base de compradores al permitir que equipos no técnicos adopten extensiones prediseñadas sin financiar grandes programas de desarrollo personalizado. Las aplicaciones de mercado certificadas también se están beneficiando de expectativas de cumplimiento más estrictas, ya que los compradores prefieren cada vez más extensiones gobernadas y auditables sobre desarrollos personalizados que son más difíciles de validar y mantener. La competencia sigue siendo activa a nivel de módulo incluso cuando el control de la plataforma permanece concentrado, dejando espacio para el crecimiento en extensiones de seguridad, identidad y flujo de trabajo interfuncional que abordan brechas operativas urgentes.

Conclusiones Clave del Informe

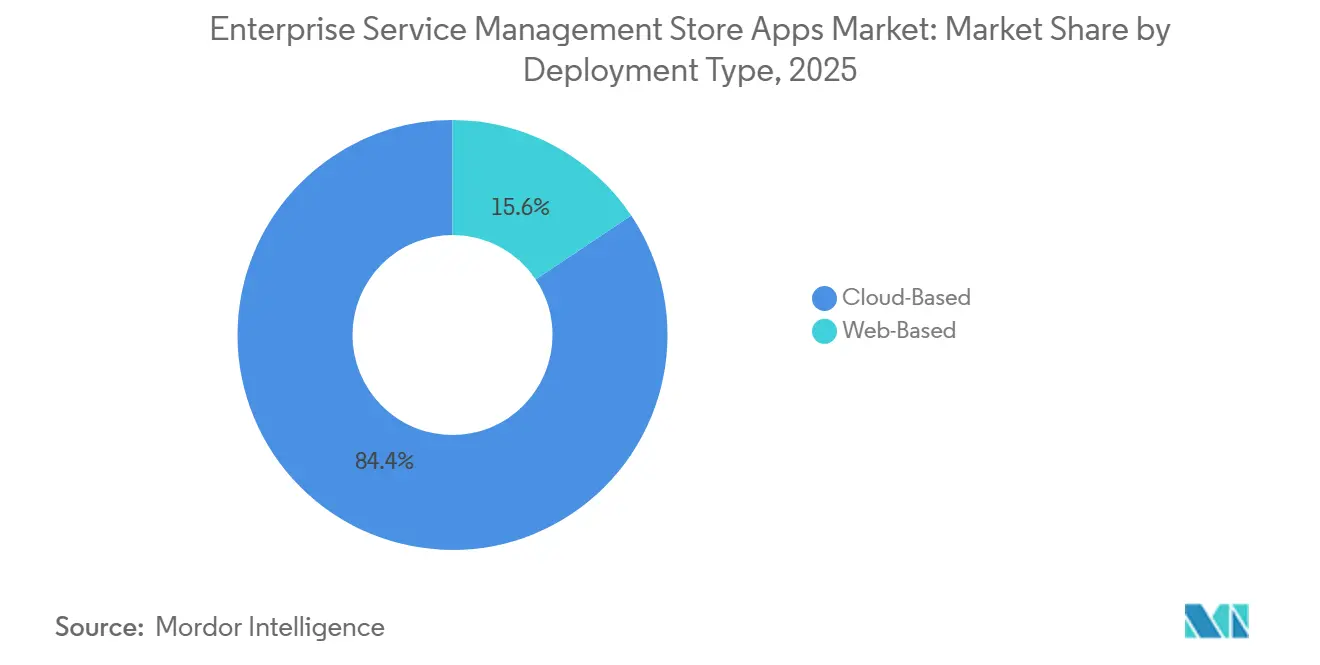

- Por tipo de implementación, las aplicaciones basadas en la nube representaron el 84,37% del tamaño del mercado de aplicaciones de tienda de gestión de servicios empresariales en 2025, y se proyecta que se expandan a una CAGR del 18,64% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 71,84% de la participación del mercado de aplicaciones de tienda de gestión de servicios empresariales en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 19,88% hasta 2031.

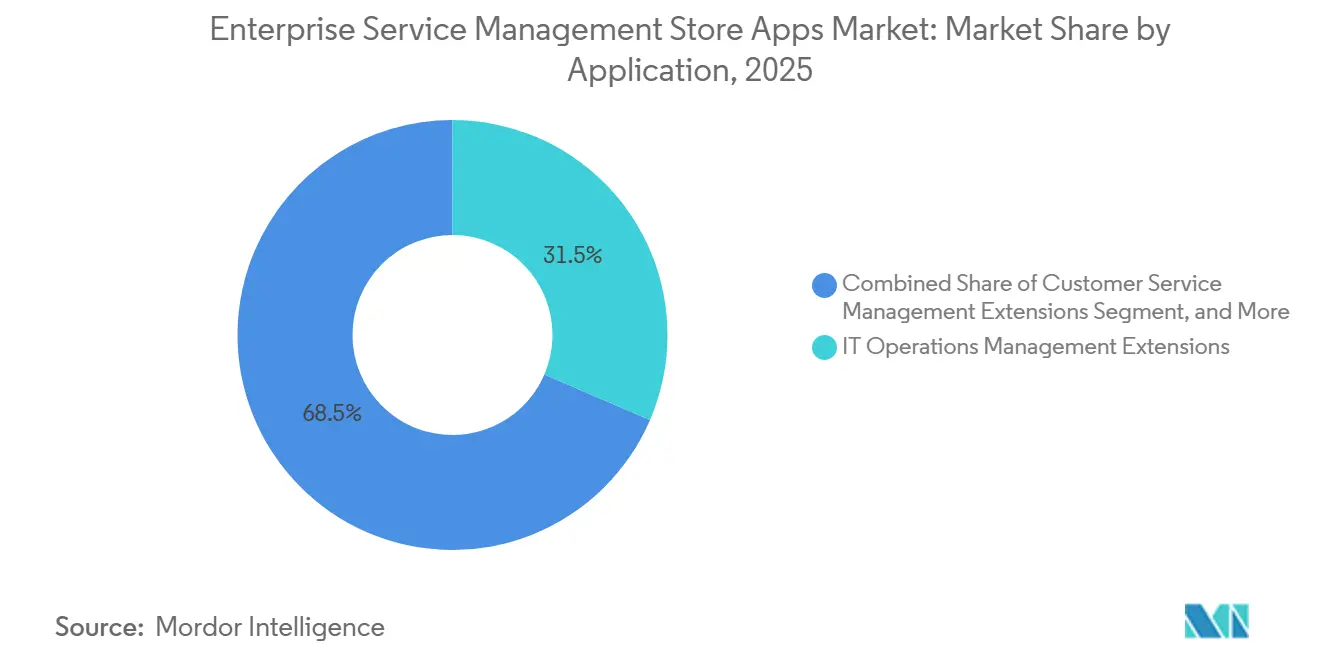

- Por aplicación, la gestión de operaciones de TI representó el 31,46% del tamaño del mercado de aplicaciones de tienda de gestión de servicios empresariales en 2025, mientras que se proyecta que las operaciones de seguridad e identidad avancen a una CAGR del 20,82% hasta 2031.

- Por geografía, América del Norte mantuvo el 41,28% de la participación del mercado de aplicaciones de tienda de gestión de servicios empresariales en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 20,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de Tienda de Gestión de Servicios Empresariales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Adopción de Ecosistemas de Flujo de Trabajo Empresarial con Enfoque en la Nube | +4.5% | Global | Corto plazo (≤ 2 años) |

| Automatización de Flujo de Trabajo Asistida por Inteligencia Artificial en la Gestión de Servicios Empresariales | +3.8% | Global | Mediano plazo (2-4 años) |

| Rápida Expansión de la Orquestación de Servicios Interfuncionales | +2.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Demanda de Aplicaciones de Tienda de Bajo Código y Sin Código | +2.1% | Global, con alta concentración en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Preferencia Creciente por Extensiones de Mercado Certificadas sobre Desarrollos Personalizados | +1.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda Impulsada por el Cumplimiento para la Distribución Gobernada de Aplicaciones | +0.9% | América del Norte, Europa y núcleo de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Adopción de Ecosistemas de Flujo de Trabajo Empresarial con Enfoque en la Nube

Los modelos operativos con enfoque en la nube están convirtiendo el mercado de aplicaciones de tienda de gestión de servicios empresariales en una capa de distribución central en lugar de un entorno complementario opcional. Cuando las empresas estandarizan en plataformas de servicios nativas de la nube, a menudo adoptan el mercado de la plataforma como la ruta predeterminada para implementar nuevas funciones de flujo de trabajo, elevando así el papel de las aplicaciones de tienda en las operaciones diarias. ServiceNow reportó 3.466 millones USD en ingresos por suscripción en el cuarto trimestre de 2025, con un crecimiento interanual del 21%, y esa expansión estuvo vinculada a una adopción más amplia del flujo de trabajo en funciones más allá de los casos de uso principales de TI.[1]ServiceNow, "ServiceNow informa los resultados financieros del cuarto trimestre y del año completo 2025", ServiceNow Newsroom, servicenow.com El mercado de aplicaciones de tienda de gestión de servicios empresariales también se está beneficiando de una menor fricción de instalación, ya que los operadores de plataformas ahora agilizan los pasos de habilitación, aceptación y presentación de aplicaciones que anteriormente retrasaban la adopción tras la compra. Esto importa comercialmente porque cada nuevo cliente de plataforma en la nube se convierte en un comprador recurrente de extensiones adyacentes, actualizaciones y mejoras de flujo de trabajo distribuidas a través del mismo canal de mercado. El resultado es que la migración a la nube ya no solo respalda la implementación de software; también define cómo los proveedores monetizan el mercado de aplicaciones de tienda de gestión de servicios empresariales a través de compras repetidas de aplicaciones y una creciente participación de socios.

Automatización de Flujo de Trabajo Asistida por Inteligencia Artificial en la Gestión de Servicios Empresariales

La automatización de flujo de trabajo asistida por inteligencia artificial está cambiando qué extensiones atraen el gasto en el mercado de aplicaciones de tienda de gestión de servicios empresariales, porque los compradores ahora esperan que las funciones de automatización estén integradas en las herramientas de servicio en lugar de añadirse posteriormente. ServiceNow reveló que su Marketplace creció un 67% interanual, mientras que Now Assist superó los 600 millones USD en valor de contrato anual en 2025 y apuntó a más de 1.000 millones USD en 2026. Ese impulso muestra que los compradores no solo están adoptando la inteligencia artificial a nivel de plataforma, sino que también están pagando por funciones de inteligencia artificial empaquetadas vendidas como extensiones certificadas de la tienda. La presión de gobernanza también está aumentando porque una encuesta de C1 de 2026 encontró que el 95% de las organizaciones ahora ejecutan agentes de inteligencia artificial que realizan de forma autónoma tareas de TI o seguridad, lo que subraya la necesidad de controles validados de identidad y seguridad para las acciones dirigidas por máquinas. ServiceNow también reposicionó su Programa de Construcción a principios de 2026 para usar la Tienda como ruta al mercado para agentes de inteligencia artificial creados por socios, lo que vincula la automatización agéntica directamente a la economía de distribución del mercado. Como resultado, el mercado de aplicaciones de tienda de gestión de servicios empresariales está pasando de ventas básicas de extensiones hacia paquetes de automatización de mayor valor que reducen el tiempo de implementación y se alinean más fácilmente con las reglas de gobernanza existentes.

Rápida Expansión de la Orquestación de Servicios Interfuncionales

La orquestación de servicios interfuncionales está expandiendo el mercado de aplicaciones de tienda de gestión de servicios empresariales al incorporar nuevas funciones empresariales en modelos de servicio basados en plataformas que antes estaban centrados en TI. Departamentos como Recursos Humanos, legal, finanzas e instalaciones ahora necesitan herramientas de flujo de trabajo específicas para cada caso de uso, lo que aumenta la demanda de extensiones construidas en torno a procesos departamentales en lugar de solo la gestión técnica de incidentes. Esto amplía el conjunto de compradores potenciales dentro del mercado de aplicaciones de tienda de gestión de servicios empresariales, porque las decisiones de compra ahora están influenciadas por líderes operativos fuera de la función central de TI. Dynatrace y ServiceNow profundizaron su colaboración estratégica en 2025, y el alcance se expandió más allá de las operaciones de TI hacia las cargas de trabajo de Entrega de Servicios de Recursos Humanos y Gestión de Activos, demostrando cómo los modelos de servicio conectados están reemplazando a las herramientas funcionales independientes. Ese cambio modifica lo que los editores de aplicaciones deben ofrecer, porque las soluciones puntuales con cobertura de tareas limitada se vuelven menos atractivas que las extensiones que respaldan la orquestación en múltiples equipos empresariales. En términos prácticos, el mercado de aplicaciones de tienda de gestión de servicios empresariales está creciendo en volumen gracias a una adopción interna más amplia de la plataforma y ganando valor a partir de paquetes de flujo de trabajo interdepartamental más complejos.

Creciente Demanda de Aplicaciones de Tienda de Bajo Código y Sin Código

Los patrones de desarrollo de bajo código y sin código están ampliando la participación en el mercado de aplicaciones de tienda de gestión de servicios empresariales al reducir la barrera técnica tanto para compradores como para creadores de aplicaciones. El efecto comercial es claro, porque los responsables de flujo de trabajo en Recursos Humanos, finanzas y servicios compartidos ahora pueden adoptar extensiones certificadas sin esperar grandes proyectos de ingeniería personalizada o equipos de desarrolladores especializados. ServiceNow ha estado reduciendo la fricción de instalación e implementación dentro de su experiencia de aplicaciones, permitiendo una activación más rápida de extensiones prediseñadas y fomentando un uso más amplio por parte de equipos no técnicos. ServiceNow también vinculó los agentes de inteligencia artificial creados por socios a su Programa de Construcción y modelo de distribución de la Tienda en 2026, fortaleciendo el papel de las aplicaciones empaquetadas reutilizables sobre los desarrollos personalizados únicos. Esto crea una rampa de acceso más amplia al mercado de aplicaciones de tienda de gestión de servicios empresariales, porque los equipos más pequeños pueden adoptar primero paquetes estándar y añadir automatización más profunda posteriormente. También ejerce presión sobre los editores establecidos, porque las herramientas de configuración visual más simples facilitan que los nuevos proveedores alcancen niveles de funcionalidad aceptables sin asumir el costo total de los modelos de desarrollo heredados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Pilas Heredadas de Identidad e ITSM | -3.2% | Global (más aguda en grandes empresas de América del Norte y Europa) | Corto plazo (≤ 2 años) |

| Altos Costos de Certificación, Mantenimiento y Licencias | -2.1% | Global, más pronunciado para las pymes en APAC y América del Sur | Mediano plazo (2-4 años) |

| Preocupaciones sobre Seguridad, Soberanía de Datos y Dependencia del Proveedor | -1.4% | Europa, núcleo de APAC, con extensión a MEA | Corto plazo (≤ 2 años) |

| Resistencia del Comprador a la Gobernanza Fragmentada del Catálogo de Aplicaciones | -0.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Pilas Heredadas de Identidad e ITSM

Los problemas de integración heredada continúan ralentizando el mercado de aplicaciones de tienda de gestión de servicios empresariales, especialmente en grandes organizaciones que han acumulado años de personalización en sistemas de servicio, identidad y flujo de trabajo. Los marcos de identidad más antiguos a menudo no se alinean con los modelos de permisos requeridos por las extensiones más nuevas habilitadas por inteligencia artificial, lo que significa que la implementación de aplicaciones puede depender de un esfuerzo separado de modernización de identidad antes de que los compradores puedan proceder. Una encuesta de Teleport de 2026 encontró que el 43% de las organizaciones no tenía controles de gobernanza formales o solo directrices informales para el uso de inteligencia artificial, lo que añade cautela que los compradores deben ejercer al evaluar extensiones agénticas que requieren acceso privilegiado en múltiples sistemas. Esto debilita la conversión a corto plazo en el mercado de aplicaciones de tienda de gestión de servicios empresariales, porque los compradores a menudo necesitan validar permisos, dependencias de flujo de trabajo y reglas de acceso a datos antes de aprobar el uso en producción. El problema se vuelve más serio a medida que la gestión de servicios se expande más allá de TI, ya que cada nuevo departamento añade roles de identidad adicionales, verificaciones de políticas y conectores heredados que deben alinearse. Incluso cuando la demanda es fuerte, el riesgo de integración puede retrasar los listados de aplicaciones, las compras y los calendarios de puesta en marcha en toda la tienda de gestión de servicios empresariales.

Altos Costos de Certificación, Mantenimiento y Licencias

Los altos costos de certificación y mantenimiento están creando un entorno de proveedores a dos velocidades en el mercado de software de gestión de servicios empresariales, donde los proveedores más grandes pueden sostener el trabajo de cumplimiento continuo más fácilmente que los editores más pequeños. La distribución de aplicaciones certificadas requiere actualizaciones, pruebas y alineación continuas con los ciclos de lanzamiento de la plataforma, y esas obligaciones recurrentes reducen el atractivo de las categorías de aplicaciones de nicho con potencial de ventas limitado. La carga no recae solo en los editores, porque los compradores también enfrentan decisiones de costos en capas una vez que van más allá de la plataforma base y comienzan a añadir extensiones especializadas, funciones de inteligencia artificial y paquetes específicos de servicio. El Centro de Comercio Internacional destacó las brechas de infraestructura digital y la escasez de habilidades en su Perspectiva de Competitividad de las Pymes 2025, y estas condiciones ayudan a explicar por qué las organizaciones más pequeñas siguen siendo más sensibles al precio incluso cuando el software prediseñado reduce el esfuerzo técnico. Esta es una de las razones por las que el mercado de aplicaciones de tienda de gestión de servicios empresariales todavía se inclina hacia las grandes empresas, aunque la tasa de crecimiento de las pymes es más fuerte durante el período de pronóstico. El resultado es un catálogo que puede favorecer las clases de aplicaciones amplias y de alto volumen, dejando subrepresentadas las necesidades de cumplimiento más específicas y los flujos de trabajo verticales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: El Dominio de la Nube se Consolida Mientras que el Basado en Web Mantiene Relevancia Transitoria

Las aplicaciones basadas en la nube representaron el 84,37% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 18,64% hasta 2031 en el mercado de aplicaciones de tienda de gestión de servicios empresariales. Esta concentración refleja cómo los operadores de plataformas han construido procesos de certificación, habilitación, control de versiones y distribución en torno a la entrega en la nube en lugar de formatos de implementación gestionados localmente. El mercado de aplicaciones de tienda de gestión de servicios empresariales se ha alineado estructuralmente con los ciclos de lanzamiento en la nube, porque las nuevas capacidades ahora se mueven a través de mercados centralizados con menos pasos de instalación. Los cambios en el Administrador de Aplicaciones de ServiceNow en 2025 muestran claramente esa dirección, ya que las aplicaciones elegibles ahora pueden aparecer automáticamente después de que se acepten los términos a nivel de empresa, reduciendo la fricción repetitiva en los flujos de trabajo de implementación. Este modelo operativo también favorece una monetización más rápida, porque los editores pueden distribuir actualizaciones y adiciones de funciones a través del mismo marco gestionado que gestiona la activación inicial. Para los compradores, la ventaja práctica es menos trabajo manual en torno a la instalación, la habilitación y el mantenimiento de versiones, lo que facilita escalar la adopción basada en la tienda en múltiples funciones.

La implementación basada en web todavía mantiene un papel en el mercado de aplicaciones de tienda de gestión de servicios empresariales, especialmente para organizaciones que deben mantener un control más estricto sobre el alojamiento jurisdiccional, el movimiento interno de datos o los planes de migración por fases. Algunas empresas siguen en transición y prefieren formatos basados en web mientras modernizan entornos de gestión de servicios más antiguos o reevalúan los requisitos de gobernanza en la nube. Eso significa que los modelos basados en web no están desapareciendo, pero su papel está cambiando hacia casos de uso controlados en lugar de liderar el crecimiento principal. La ventaja de la nube también se está volviendo más difícil de desafiar a medida que los agentes de inteligencia artificial se vuelven más comunes, porque las actualizaciones continuas de modelos y las mayores necesidades de cómputo se adaptan más naturalmente a los entornos nativos de la nube que a las configuraciones de implementación restringidas. A medida que más extensiones avanzadas se diseñan primero para pilas de nube gestionadas, es probable que el mercado de aplicaciones de tienda de gestión de servicios empresariales amplíe la brecha de rendimiento entre los formatos basados en la nube y los basados en web con el tiempo. Aun así, la demanda transitoria de implementación basada en web todavía respalda un nicho más pequeño pero duradero entre los compradores que valoran el cambio gradual sobre la estandarización rápida de la plataforma.

Por Tamaño de Empresa: Las Grandes Empresas Mantienen la Base de Ingresos Mientras las Pymes Ganan Velocidad

Las grandes empresas capturaron el 71,84% del mercado en 2025, mientras que se proyecta que las pymes crezcan a una CAGR del 19,88% hasta 2031 en el mercado de aplicaciones de tienda de gestión de servicios empresariales. Las grandes organizaciones construyeron gran parte de la base instalada inicial porque tenían el presupuesto, los equipos de arquitectura y las estructuras de gobernanza necesarias para adoptar ecosistemas de plataformas antes de que las empresas más pequeñas estuvieran listas. Esa historia sigue siendo importante porque las personalizaciones profundas de flujo de trabajo y los compromisos prolongados con plataformas de servicio crean costos de cambio que refuerzan el gasto en aplicaciones en los mismos entornos centrales. En términos de ingresos, las grandes empresas continúan siendo el ancla del mercado de aplicaciones de tienda de gestión de servicios empresariales porque compran más módulos, dan soporte a más departamentos y requieren catálogos más amplios de extensiones certificadas. Sus patrones de compra también favorecen paquetes de flujo de trabajo premium con requisitos más estrictos de cumplimiento, identidad y orquestación. Esto proporciona a las plataformas líderes un piso comercial duradero, incluso cuando el crecimiento de nuevos clientes se vuelve más diversificado.

Las pymes están entrando al mercado de aplicaciones de tienda de gestión de servicios empresariales a través de una ruta diferente que depende de paquetes prevalidados, rutas de implementación más ligeras y compras basadas en el consumo. El Centro de Comercio Internacional identificó las brechas de infraestructura digital y la escasez de habilidades como barreras importantes para las empresas más pequeñas, lo que respalda la opinión de que las extensiones listas para usar son más atractivas que el desarrollo personalizado para este grupo de compradores. Por eso la adopción por parte de las pymes se está acelerando incluso desde una base más pequeña, porque las aplicaciones de mercado certificadas pueden reducir tanto la complejidad del proyecto como la necesidad de escasa experiencia interna. La industria de aplicaciones de tienda de gestión de servicios empresariales también se beneficia de este patrón, ya que los paquetes de aplicaciones y la configuración guiada reducen el costo de expandir la automatización de servicios hacia empresas que antes permanecían fuera de la categoría. Los compradores de tamaño mediano son especialmente importantes porque desean capacidades avanzadas de flujo de trabajo sin la carga operativa de implementaciones a escala empresarial. Durante el período de pronóstico, una adopción más rápida por parte de las pymes debería reducir gradualmente el desequilibrio actual de ingresos, aunque se espera que las grandes organizaciones sigan siendo la principal fuente de gasto absoluto.

Por Aplicación: Seguridad e Identidad Lideran el Crecimiento Mientras la Gestión de Operaciones de TI Ancla la Escala

Se proyecta que las Operaciones de Seguridad e Identidad crezcan a una CAGR del 20,82% hasta 2031, mientras que la Gestión de Operaciones de TI mantuvo el 31,46% de la participación del mercado de aplicaciones de tienda de gestión de servicios empresariales en 2025. La Gestión de Operaciones de TI sigue siendo el mayor grupo de ingresos porque las funciones de gestión de incidentes, monitoreo, flujos de trabajo de cambios y confiabilidad del servicio ya están integradas en las plataformas de servicio empresarial maduras. Esa base instalada proporciona al mercado de aplicaciones de tienda de gestión de servicios empresariales un centro de demanda estable, ya que los compradores continúan añadiendo extensiones en torno a procesos de servicio de TI probados antes de pasar a categorías funcionales más nuevas. Al mismo tiempo, las Operaciones de Seguridad e Identidad están creciendo más rápido porque el auge de la actividad dirigida por máquinas está expandiendo el número de puntos de acceso que necesitan validación, monitoreo y controles de auditoría. C1 informó en 2026 que el 95% de las empresas ahora ejecutan agentes de inteligencia artificial que realizan de forma autónoma tareas de TI o seguridad, mientras que solo el 45% ha implementado herramientas de IAM para gobernar identidades no humanas.[2]IBM Newsroom, "IBM y ServiceNow amplían su colaboración para desbloquear datos empresariales para la inteligencia artificial a escala", IBM, ibm.com Esa brecha está impulsando a los compradores hacia extensiones certificadas que pueden asegurar las acciones de los agentes dentro de los flujos de trabajo de servicio sin forzar proyectos de gobernanza separados y más lentos.

El mercado de aplicaciones de tienda de gestión de servicios empresariales también está viendo un mayor interés en la Entrega de Servicios de Recursos Humanos, a medida que las empresas buscan gestionar los flujos de trabajo de los empleados en las mismas plataformas utilizadas para las operaciones de soporte interno. Dynatrace y ServiceNow ampliaron su colaboración en Entrega de Servicios de Recursos Humanos, operaciones de TI y Gestión de Activos, reforzando el movimiento hacia una orquestación de servicios más amplia en una plataforma compartida. La Gestión de Servicios al Cliente también está ganando terreno donde las organizaciones desean vínculos más estrechos entre los procesos de servicio interno y las interacciones de soporte externo. Las extensiones de flujo de trabajo personalizado y productividad siguen siendo importantes en la larga cola del catálogo, porque abordan casos de uso verticales que los proveedores de plataformas no han estandarizado completamente. En ese sentido, el mercado de aplicaciones de tienda de gestión de servicios empresariales combina un núcleo maduro de operaciones de TI con un motor de crecimiento más nuevo de seguridad e identidad, impulsado por las necesidades de gobernanza de la inteligencia artificial. Este patrón debería mantener el volumen centrado en las categorías lideradas por TI mientras desplaza el crecimiento incremental hacia el control de identidad, riesgo y flujo de trabajo interfuncional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 41,28% de los ingresos en 2025, convirtiéndola en el mayor mercado regional para las aplicaciones de tienda de gestión de servicios empresariales. La región se beneficia de una densa concentración de implementaciones de plataformas empresariales de gran escala, una amplia alineación con los hiperescaladores y un ecosistema de proveedores maduro que respalda el desarrollo de extensiones basadas en la tienda en muchas categorías de flujo de trabajo. Estados Unidos sigue siendo el principal contribuyente regional, mientras que Canadá y México añaden demanda a medida que las organizaciones multinacionales extienden modelos comunes de gobernanza de servicios en las operaciones regionales. Esto le da a América del Norte una ventaja estructural en el mercado de aplicaciones de tienda de gestión de servicios empresariales, porque los compradores allí a menudo adoptan nuevas categorías de aplicaciones antes y pueden escalarlas en grandes entornos instalados. Europa es la segunda geografía más grande y sigue siendo especialmente importante para la demanda impulsada por el cumplimiento. Los compradores en Alemania, el Reino Unido y Francia otorgan mayor importancia a los controles auditables, la disciplina en el manejo de datos y la responsabilidad del proveedor, elevando el estándar de calidad para los listados de la tienda y apoyando a los proveedores con una infraestructura de gobernanza más sólida.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 20,71% hasta 2031, lo que la convierte en la geografía de más rápido crecimiento en el mercado de aplicaciones de tienda de gestión de servicios empresariales. El perfil de crecimiento regional está respaldado por el aumento del gasto en software empresarial, programas de modernización digital más sólidos y la preferencia de los compradores por modelos de implementación más rápidos que reducen la dependencia de escasos recursos de desarrolladores. India, China, Japón, Corea del Sur y Australia son centrales para esa expansión, pero los patrones de demanda subyacentes difieren entre ellos, ya que cada mercado avanza a un ritmo diferente en preparación para la nube, reglas de adquisición y digitalización interna de flujos de trabajo. Japón ofrece un claro ejemplo del sector público, ya que su Agencia Digital formalizó el Mercado Digital a principios de 2025 para respaldar la adquisición de software como servicio en ministerios, prefecturas y municipios.[3]C1, "Futuro de la Seguridad de Identidad 2026", C1, c1.ai Ese movimiento importa para el mercado de aplicaciones de tienda de gestión de servicios empresariales porque normaliza un modelo de mercado gobernado en la administración pública y crea un camino más claro para las herramientas de flujo de trabajo certificadas. En toda la región más amplia, los paquetes de aplicaciones prediseñadas también se están volviendo más atractivos donde las organizaciones necesitan automatización de procesos empresariales pero no pueden soportar largos ciclos de desarrollo personalizado. La oportunidad de crecimiento está, por lo tanto, vinculada no solo a los presupuestos de software, sino también a una necesidad práctica de una implementación más sencilla y una gobernanza más sólida.

América del Sur, Oriente Medio y África todavía representan una porción menor del mercado de aplicaciones de tienda de gestión de servicios empresariales, aunque siguen siendo estratégicamente relevantes porque el crecimiento a menudo está vinculado a programas formales de modernización y adopción impulsada por el cumplimiento. Brasil lidera la demanda sudamericana, con compradores multinacionales y del sector público que muestran mayor interés en plataformas de flujo de trabajo estructuradas que pueden respaldar la coherencia de políticas y la preparación para auditorías. En Oriente Medio, los Emiratos Árabes Unidos y Arabia Saudita continúan invirtiendo en programas de gobierno digital y transformación empresarial que mejoran el entorno operativo para las aplicaciones certificadas de la tienda. África sigue siendo más temprana en su curva de adopción, con Sudáfrica y Nigeria destacándose donde los servicios financieros y las telecomunicaciones crean requisitos de gestión de servicios más sólidos que el promedio regional más amplio. En conjunto, estas geografías representan un grupo de ingresos más pequeño hoy, pero ofrecen potencial de expansión para los proveedores que puedan alinear los modelos de precios, cumplimiento e implementación con las realidades operativas locales dentro del mercado de aplicaciones de tienda de gestión de servicios empresariales.

Panorama Competitivo

El mercado de aplicaciones de tienda de gestión de servicios empresariales está moderadamente concentrado a nivel de plataforma y más fragmentado a nivel de extensión, lo que crea una estructura competitiva dividida. Los propietarios de plataformas controlan la certificación, la distribución y el acceso a los clientes instalados, por lo que establecen las reglas que definen cómo participan los editores independientes en el mercado de aplicaciones de tienda de gestión de servicios empresariales. Eso les da a los líderes una ventaja clara en visibilidad, economía del ecosistema y calendario de actualizaciones, incluso cuando las categorías de extensiones individuales siguen siendo disputadas. Al mismo tiempo, los compradores todavía evalúan la calidad de las aplicaciones en función de la adecuación al flujo de trabajo, la solidez del cumplimiento y la facilidad de implementación, dejando espacio para la competencia entre proveedores especializados. ServiceNow sigue siendo el punto de referencia más sólido en este espacio porque la escala de su mercado, el empaquetado de inteligencia artificial y la amplitud de la plataforma ya están vinculados operativamente. Atlassian, Freshworks y BMC todavía importan en áreas de flujo de trabajo específicas, manteniendo activo el mercado de software de gestión de servicios empresariales en lugar de cerrado.

Los movimientos estratégicos en el mercado de aplicaciones de tienda de gestión de servicios empresariales muestran que las empresas líderes están expandiéndose a través de adquisiciones, construcción de ecosistemas y un control más estricto de las capacidades de datos e identidad. ServiceNow completó su adquisición de Armis en junio de 2026, después de haber cerrado ya la adquisición de Veza, y esa combinación fortaleció la cobertura de seguridad e identidad de primera parte dentro de su plataforma de flujo de trabajo más amplia. IBM y ServiceNow también ampliaron su colaboración en junio de 2026 para abordar el desafío de los datos listos para la inteligencia artificial y la capa de aplicaciones heredadas, con soluciones conjuntas esperadas a través de la Tienda de ServiceNow en el segundo semestre de 2026.[4]Agencia Digital de Japón, "Anuncio de Lanzamiento de la Versión Oficial del Mercado Digital", Agencia Digital de Japón, digital-gov.note.jp Freshworks fortaleció su posición en ServiceOps a través de la adquisición de FireHydrant, que conectó la gestión de servicios de TI con la gestión de incidentes nativa de inteligencia artificial y las funciones de confiabilidad. Estos movimientos muestran que la competencia en el mercado de aplicaciones de tienda de gestión de servicios empresariales se centra cada vez más en poseer capas de control adyacentes en lugar de solo añadir funciones de aplicaciones aisladas.

La oportunidad de espacio en blanco sigue siendo significativa en el mercado de aplicaciones de tienda de gestión de servicios empresariales, especialmente en categorías de flujo de trabajo verticales que necesitan una lógica de cumplimiento más sólida o una automatización más profunda de la que actualmente proporcionan las herramientas horizontales amplias. La entrega de Recursos Humanos específica de la industria, los flujos de trabajo financieros con alto cumplimiento y la respuesta a incidentes orientada a las telecomunicaciones todavía ofrecen espacio para una mayor especialización. La industria de aplicaciones de tienda de gestión de servicios empresariales también está bajo presión de los nuevos participantes nativos de inteligencia artificial que pueden trabajar dentro de los programas de plataformas establecidas mientras ofrecen precios más simples y una implementación más rápida. Eso crea un desafío para los editores heredados, porque las relaciones establecidas con los clientes ya no garantizan la diferenciación del producto si los compradores pueden encontrar alternativas certificadas con un alcance más limitado y menor fricción. Con el tiempo, es probable que el mercado mantenga su estructura mixta, donde un pequeño grupo de plataformas da forma a la distribución mientras un campo más amplio de editores compite por la demanda a nivel de categoría dentro del mercado de aplicaciones de tienda de gestión de servicios empresariales.

Líderes de la Industria de Aplicaciones de Tienda de Gestión de Servicios Empresariales

-

ServiceNow, Inc.

-

IBM Corporation

-

Microsoft Corporation

-

Cisco Systems, Inc.

-

Okta, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: ServiceNow completó su adquisición de Armis por aproximadamente 7,75 mil millones USD, integrando visibilidad de activos cibernéticos en tiempo real e inteligencia de identidad nativa de inteligencia artificial, a través de la adquisición de Veza previamente cerrada, en su plataforma. Esto posiciona a ServiceNow como un proveedor verticalmente integrado de extensiones de operaciones de seguridad, alterando el cálculo competitivo para los editores independientes de aplicaciones de seguridad en su Tienda.

- Junio de 2026: IBM y ServiceNow anunciaron una colaboración ampliada para abordar el problema de los datos listos para la inteligencia artificial y la capa de aplicaciones heredadas. La asociación entregará soluciones conjuntas a través de la Tienda de ServiceNow en el segundo semestre de 2026, extendiendo el Tejido de Datos de Flujo de Trabajo de ServiceNow con las capacidades de datos empresariales de IBM para habilitar operaciones de TI autónomas para las empresas más grandes del mundo.

- Junio de 2026: Everbridge xMatters amplió su colaboración con ServiceNow, extendiendo las iniciativas anteriores de Gestión de Eventos de Emergencia hacia operaciones digitales impulsadas por inteligencia artificial y orquestación de flujos de trabajo. La integración ampliada de xMatters con la Tienda de ServiceNow añade comunicaciones automatizadas con las partes interesadas, enrutamiento dinámico de incidentes y capacidades de automatización de flujos de trabajo diseñadas para reducir los tiempos de respuesta a incidentes empresariales.

- Marzo de 2026: SailPoint firmó un acuerdo de colaboración estratégica con AWS para gobernar el acceso de inteligencia artificial agéntica, poniendo a disposición la Seguridad de Identidad de Máquinas y la Seguridad de Identidad de Agentes de SailPoint para su compra a través del Mercado de AWS. El acuerdo crea una nueva ruta al mercado para las extensiones de gobernanza de identidad en entornos empresariales nativos de la nube.

Alcance del Informe del Mercado Global de Aplicaciones de Tienda de Gestión de Servicios Empresariales

Las Aplicaciones de Tienda de Gestión de Servicios Empresariales son aplicaciones que permiten a las organizaciones gestionar, automatizar y entregar servicios empresariales internos a través de un portal de servicios centralizado. El alcance incluye aplicaciones utilizadas en funciones como TI, recursos humanos, finanzas, instalaciones, legal y otros departamentos empresariales para agilizar solicitudes de servicio, aprobaciones, flujos de trabajo, gestión del conocimiento y autoservicio de los empleados.

El Informe del Mercado de Aplicaciones de Tienda de Gestión de Servicios Empresariales está segmentado por Tipo de Implementación (Basado en la Nube y Basado en Web), Tamaño de Empresa (Pequeñas y Medianas Empresas y Grandes Empresas), Aplicación (Extensiones de Gestión de Operaciones de TI, Extensiones de Entrega de Servicios de Recursos Humanos, Extensiones de Gestión de Servicios al Cliente, Extensiones de Operaciones de Seguridad e Identidad, y Extensiones de Flujo de Trabajo Personalizado y Productividad), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| Basado en Web |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Extensiones de Gestión de Operaciones de TI |

| Extensiones de Entrega de Servicios de Recursos Humanos |

| Extensiones de Gestión de Servicios al Cliente |

| Extensiones de Operaciones de Seguridad e Identidad |

| Extensiones de Flujo de Trabajo Personalizado y Productividad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Implementación | Basado en la Nube | |

| Basado en Web | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Aplicación | Extensiones de Gestión de Operaciones de TI | |

| Extensiones de Entrega de Servicios de Recursos Humanos | ||

| Extensiones de Gestión de Servicios al Cliente | ||

| Extensiones de Operaciones de Seguridad e Identidad | ||

| Extensiones de Flujo de Trabajo Personalizado y Productividad | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del Mercado de Aplicaciones de Tienda de Gestión de Servicios Empresariales?

El Mercado de Aplicaciones de Tienda de Gestión de Servicios Empresariales se sitúa en 2,76 mil millones USD en 2026 y se prevé que alcance 6,21 mil millones USD en 2031, con una CAGR del 17,61% durante 2026-2031.

¿Qué está impulsando la adopción de las aplicaciones de tienda de gestión de servicios empresariales?

Los principales impulsores de la demanda son los ecosistemas de flujo de trabajo con enfoque en la nube, el uso más amplio de la automatización asistida por inteligencia artificial, la orquestación de servicios interfuncionales y el creciente interés en la implementación de aplicaciones de bajo código y sin código.

¿Qué modelo de implementación lidera este espacio hoy en día?

Las aplicaciones basadas en la nube representaron el 84,37% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 18,64% hasta 2031, manteniendo la nube como el principal formato comercial.

¿Qué grupo de compradores se está expandiendo más rápido?

Las grandes empresas todavía mantuvieron el 71,84% de los ingresos en 2025, pero se proyecta que las pymes crezcan más rápido a una CAGR del 19,88% a medida que los paquetes de aplicaciones prevalidadas reducen las barreras de adopción.

¿Qué área de aplicación muestra las perspectivas de crecimiento más sólidas?

Se proyecta que las Operaciones de Seguridad e Identidad crezcan a una CAGR del 20,82% hasta 2031, respaldadas por el auge de los agentes de inteligencia artificial y la brecha de gobernanza en torno a las identidades no humanas.

¿Qué región ofrece la mayor oportunidad de crecimiento hasta 2031?

Se espera que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 20,71%, mientras que América del Norte sigue siendo el mayor contribuyente de ingresos con una participación del 41,28% en 2025.

Última actualización de la página el: