Tamaño y Participación del Mercado de Desarrollo de Aplicaciones Móviles Empresariales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

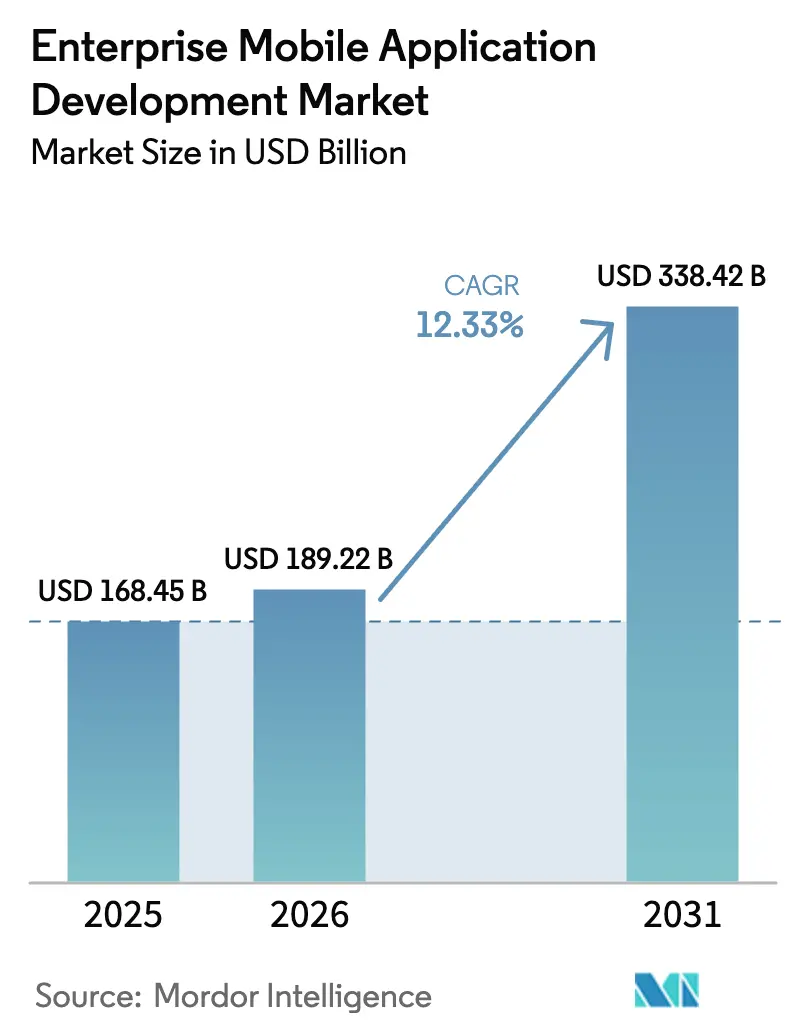

| Tamaño del Mercado (2026) | 189.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 338.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desarrollo de Aplicaciones Móviles Empresariales por Mordor Intelligence

El tamaño del mercado de Desarrollo de Aplicaciones Móviles Empresariales en 2026 se estima en USD 189,22 mil millones, creciendo desde el valor de 2025 de USD 168,45 mil millones con proyecciones para 2031 que muestran USD 338,42 mil millones, creciendo a una CAGR del 12,33% durante 2026-2031. Los mandatos generalizados de prioridad móvil, las plataformas de desarrollo nativas en la nube de rápida maduración y la creciente popularidad de las herramientas de bajo código y sin código continúan impulsando el gasto. Los líderes empresariales ven las aplicaciones móviles no como complementos opcionales, sino como interfaces esenciales para los procesos digitalizados, especialmente a medida que los programas de dispositivos personales en el trabajo (BYOD) se aceleran. La implementación en la nube domina gracias a los precios basados en el consumo, el escalado automatizado y la estrecha vinculación con los servicios de inteligencia artificial y análisis. Al mismo tiempo, la escasez de habilidades de los desarrolladores y el endurecimiento de las expectativas de seguridad están amplificando la demanda de entornos de desarrollo visual que acortan los ciclos de entrega sin sacrificar la gobernanza. La competencia sigue siendo moderada; los proveedores establecidos de software empresarial aprovechan sus ecosistemas, mientras que los proveedores especializados se diferencian mediante funciones de inteligencia artificial en el borde y cumplimiento de accesibilidad.

Conclusiones Clave del Informe

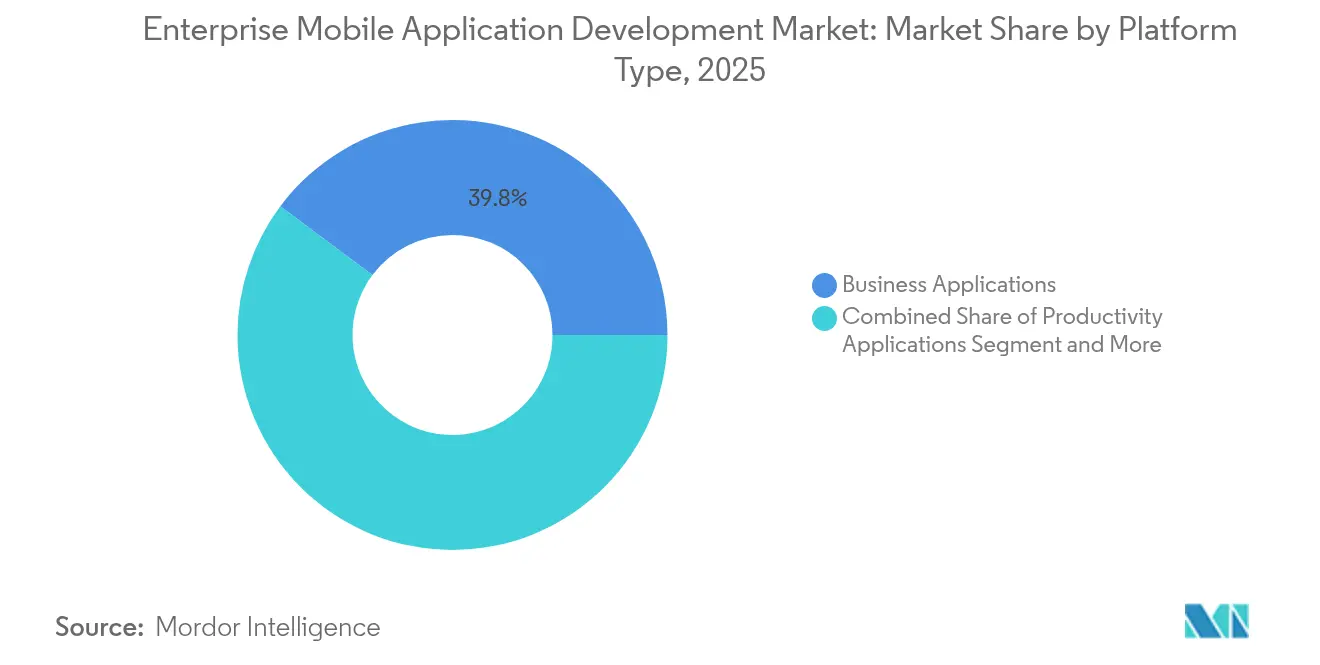

- Por tipo de plataforma, las aplicaciones empresariales lideraron con el 39,78% de la participación del mercado de desarrollo de aplicaciones móviles empresariales en 2025, mientras que se proyecta que las aplicaciones de servicio de campo se expandan a una CAGR del 15,02% hasta 2031.

- Por modelo de implementación, las soluciones en la nube capturaron el 67,92% de la participación de ingresos en 2025 y avanzan a una CAGR del 14,12% hasta 2031.

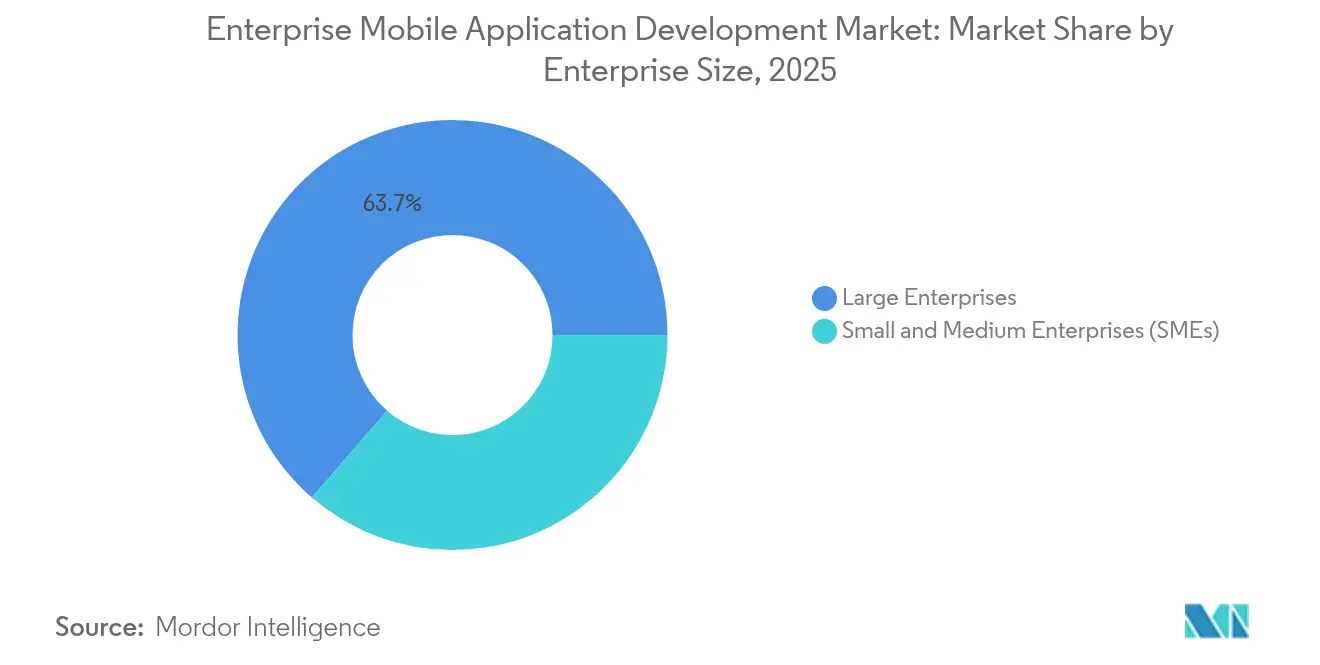

- Por tamaño de empresa, las grandes empresas representaron el 63,65% del tamaño del mercado de desarrollo de aplicaciones móviles empresariales en 2025, aunque las pequeñas y medianas empresas registran el crecimiento más rápido con una CAGR del 15,29%.

- Por vertical industrial, las tecnologías de la información y las telecomunicaciones mantuvieron una participación del 28,22% en 2025; se prevé que el comercio minorista y el comercio electrónico crezcan a una CAGR del 14,35% hasta 2031.

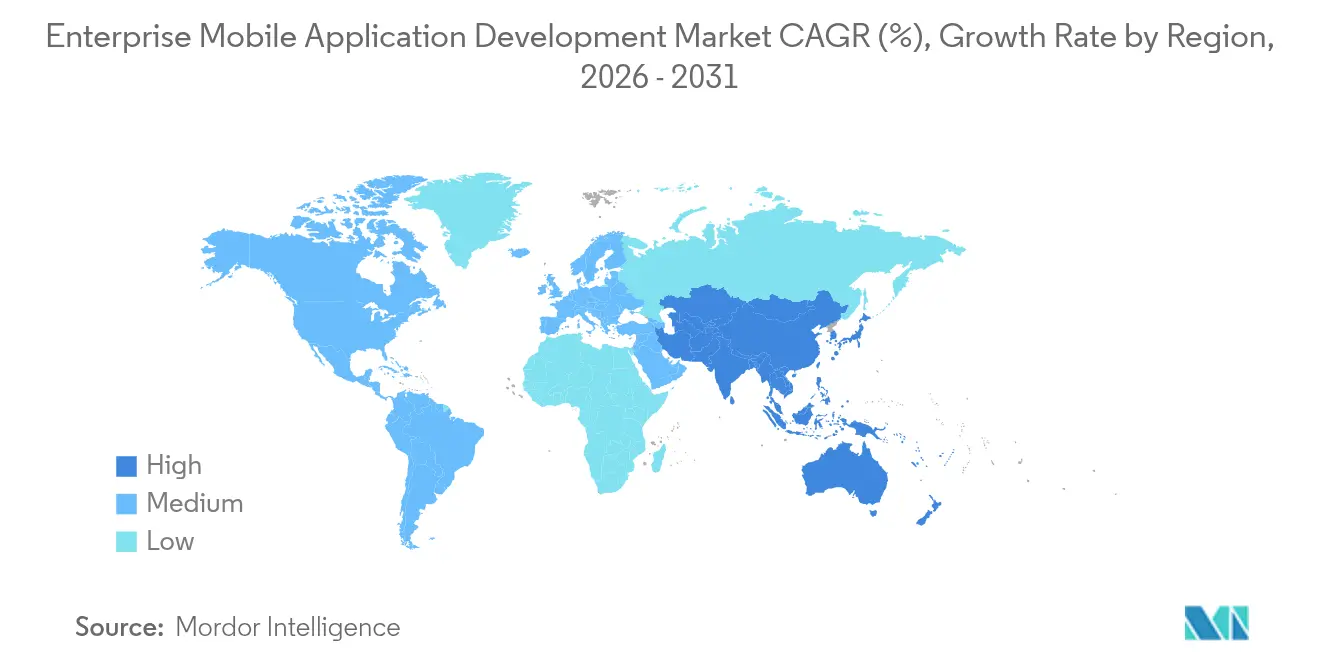

- Por geografía, América del Norte se mantuvo como la región más grande con una participación del 37,95% en 2025, mientras que Asia-Pacífico muestra la perspectiva de CAGR más alta del 14,88%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Desarrollo de Aplicaciones Móviles Empresariales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de dispositivos móviles y cultura BYOD | +2.8% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Surgimiento de ofertas MADP y mPaaS nativas en la nube | +2.1% | Global, particularmente en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Auge de las plataformas de bajo código/sin código para un tiempo de obtención de valor más rápido | +1.9% | Global, con adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Mandatos de transformación digital a escala empresarial | +1.7% | Global, con adopción acelerada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Inferencia de inteligencia artificial en el borde que permite aplicaciones inteligentes sin conexión | +1.4% | América del Norte y la UE inicialmente, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso de modernización por cumplimiento de accesibilidad (WCAG 3.0) | +0.8% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Dispositivos Móviles y Cultura BYOD

Más del 80% de las empresas ahora permiten que los teléfonos inteligentes y tabletas de los empleados se utilicen como terminales de trabajo principales, convirtiendo los dispositivos personales en interfaces de trabajo primarias y ampliando la base de usuarios potenciales para las aplicaciones móviles internas. [1]Menlo Security, "La clave para asegurar el acceso BYOD a las aplicaciones y proporcionar visibilidad," menlosecurity.com La inversión en seguridad ha seguido el mismo camino, con el 84% de las organizaciones aumentando los presupuestos de protección móvil en 2024. Los equipos de desarrollo priorizan, por tanto, los marcos multiplataforma que ofrecen experiencias consistentes en hardware diverso al tiempo que integran controles de identidad de nivel empresarial. La inscripción sin intervención y las capacidades de borrado remoto están cada vez más integradas, reduciendo la carga de TI y permitiendo implementaciones más rápidas. A medida que los empleados difuminan los patrones de uso laboral y personal, las interfaces intuitivas de estilo consumidor se están convirtiendo en estándar incluso para las funciones administrativas. En conjunto, estas tendencias respaldan la expansión sostenida del mercado de desarrollo de aplicaciones móviles empresariales.

Surgimiento de Ofertas MADP y mPaaS Nativas en la Nube

Las plataformas de desarrollo de aplicaciones móviles nativas en la nube (MADP) y las soluciones de plataforma móvil como servicio (mPaaS) trasladan el desarrollo de pilas locales con uso intensivo de recursos a una infraestructura elástica. El mPaaS de Alibaba Cloud ilustró la resiliencia del modelo cuando la aplicación de venta de billetes 12306 gestionó picos de tráfico en días festivos sin degradación del servicio. [2]Alibaba Cloud, "mPaaS: Reconstruyendo la Experiencia del Usuario con Tecnología," alibabacloud.com Los microservicios en contenedores y las arquitecturas con enfoque en API proporcionan modularidad, lo que permite a los equipos de funciones independientes publicar actualizaciones en horas en lugar de semanas. Las empresas también evitan el gasto de capital, pagando solo por los recursos consumidos. El enfoque se integra de forma natural con las canalizaciones de DevOps y las pruebas automatizadas, comprimiendo aún más los ciclos de lanzamiento. Como resultado, el mercado de desarrollo de aplicaciones móviles empresariales se inclina de manera decisiva hacia la implementación en la nube.

Auge de las Plataformas de Bajo Código/Sin Código para un Tiempo de Obtención de Valor más Rápido

Los analistas estiman que las herramientas de bajo código y sin código ya representan más del 65% de las tareas de desarrollo de aplicaciones móviles, una cifra que Gartner espera que aumente a medida que los programas de desarrolladores ciudadanos maduren. Las interfaces visuales de arrastrar y soltar permiten a los usuarios empresariales ensamblar flujos de trabajo, mientras que los equipos de TI integran conectores que hacen cumplir la gobernanza y la seguridad. Las empresas reportan reducciones del tiempo de ciclo del 50 al 70% en comparación con la codificación manual, lo que permite la creación rápida de prototipos de funciones orientadas al cliente. La integración nativa con las principales plataformas de SaaS también minimiza el trabajo personalizado con API. Estas ganancias de eficiencia son particularmente atractivas para las pequeñas y medianas empresas que persiguen plazos de lanzamiento agresivos, impulsando un crecimiento adicional en el mercado de desarrollo de aplicaciones móviles empresariales.

Mandatos de Transformación Digital a Escala Empresarial

Las aplicaciones móviles se sitúan en el corazón de los esfuerzos de modernización más amplios a medida que las empresas digitalizan los procesos heredados. La economía móvil de Asia-Pacífico añadió USD 880 mil millones al PIB regional en 2023, subrayando las apuestas macroeconómicas. La automatización de la fuerza de campo interna, los pedidos móviles y la visibilidad del inventario en tiempo real son ahora expectativas básicas. Los reguladores aceptan cada vez más los registros móviles como pistas de auditoría conformes, lo que legitima aún más los flujos de trabajo centrados en aplicaciones en el sector sanitario y los servicios financieros. La alta dirección, por tanto, asigna presupuesto a plataformas que combinan la velocidad del bajo código con sólidos ganchos de integración, reforzando el ciclo virtuoso detrás de la expansión del mercado de desarrollo de aplicaciones móviles empresariales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y complejidad de asegurar aplicaciones multiplataforma | -1.8% | Global, particularmente agudo en industrias reguladas | Corto plazo (≤ 2 años) |

| Escasez de desarrolladores móviles calificados | -1.5% | Global, más grave en América del Norte y la UE | Mediano plazo (2-4 años) |

| Deuda técnica heredada en el back-end que dificulta las arquitecturas componibles | -1.2% | Global, especialmente en empresas establecidas | Largo plazo (≥ 4 años) |

| Escrutinio del consumo de energía y mandatos de sostenibilidad en los SDK | -0.7% | La UE y América del Norte principalmente, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Complejidad de Asegurar Aplicaciones Multiplataforma

Los actores de amenazas explotan cada vez más la ingeniería inversa y los ataques de bots para robar credenciales o envenenar las API, lo que obliga a las empresas a incorporar rutinas avanzadas de atestación. La API de Integridad de Play de Google y la Atestación de App de Apple elevan el nivel de seguridad, pero requieren habilidades especializadas, lo que infla los presupuestos de los proyectos. Los sectores regulados añaden capas obligatorias de cifrado y registro de auditoría, lo que agrava los costos. Si bien los marcos multiplataforma aumentan la productividad, también amplían la superficie de ataque porque las vulnerabilidades idénticas se propagan a través de las compilaciones de iOS y Android. La supervisión continua y las arquitecturas de confianza cero mitigan el riesgo, pero exigen una inversión continua, lo que modera el crecimiento a corto plazo del mercado de desarrollo de aplicaciones móviles empresariales.

Escasez de Desarrolladores Móviles Calificados

La competencia por ingenieros experimentados en Kotlin, Swift y plataformas cruzadas sigue siendo intensa. Las encuestas salariales muestran una compensación que supera los promedios generales de TI a medida que las empresas persiguen iniciativas paralelas de inteligencia artificial, 5G e informática en el borde. La escasez de talento se extiende a los diseñadores de experiencia de usuario y a los especialistas en integración de API que comprenden las limitaciones móviles. Las organizaciones cubren las brechas con equipos en el extranjero y empoderando a los desarrolladores ciudadanos, aunque la incorporación y la transferencia de conocimientos alargan los cronogramas. Las plataformas de proveedores que incorporan generación de código y plantillas reutilizables compensan parcialmente el déficit, pero no pueden reemplazar completamente a los arquitectos experimentados, lo que crea un lastre persistente en el mercado de desarrollo de aplicaciones móviles empresariales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: Las Aplicaciones Empresariales Anclan el Gasto pero las Aplicaciones de Servicio de Campo se Aceleran

Las aplicaciones empresariales representaron el 39,78% de los ingresos de 2025, subrayando su papel fundamental en la automatización de los flujos de trabajo internos en finanzas, recursos humanos y operaciones de cadena de suministro. Su dominio en el mercado de desarrollo de aplicaciones móviles empresariales se deriva de la profunda integración con los sistemas ERP y CRM, lo que permite la toma de decisiones basada en datos. Lanzamientos recientes como la suite Connected Worker de ServiceNow demuestran cómo los paneles de control móviles respaldan el análisis de manufactura en tiempo real. Sin embargo, las aplicaciones de servicio de campo registran la CAGR más rápida del 15,02% a medida que las empresas de servicios públicos y los operadores de telecomunicaciones equipan a los técnicos remotos con herramientas de mantenimiento guiadas por inteligencia artificial. La integración de 5G e inteligencia artificial en el borde permite que estas aplicaciones funcionen sin conexión mientras sincronizan datos de sensores detallados al reconectarse.

El despliegue continuo de redes celulares privadas amplifica el impulso del servicio de campo al garantizar una latencia determinista. El acoplamiento con el Internet de las Cosas Industrial eleva aún más los casos de uso, desde el mantenimiento predictivo hasta los gemelos digitales, lo que genera una demanda incremental de licencias. Las aplicaciones web progresivas ofrecen alternativas ligeras donde prevalecen las limitaciones del dispositivo o la cobertura irregular. En consecuencia, se espera que las soluciones de servicio de campo reduzcan la brecha de ingresos, fortaleciendo el crecimiento futuro en el mercado de desarrollo de aplicaciones móviles empresariales.

Por Modelo de Implementación: La Nube Gana Terreno como la Opción Predeterminada

Las implementaciones en la nube capturaron el 67,92% de los ingresos globales en 2025 y avanzan a una CAGR del 14,12%. El escalado elástico, las actualizaciones sin tiempo de inactividad y la disponibilidad de servicios de inteligencia artificial gestionados hacen de la nube la opción natural para las empresas que buscan una iteración rápida. Microsoft Azure reportó un crecimiento interanual del 31% en el segundo trimestre de 2025, con la expansión de las cargas de trabajo móviles citada como un contribuyente clave. Se prevé que el tamaño del mercado de desarrollo de aplicaciones móviles empresariales para soluciones en la nube se amplíe aún más a medida que la orquestación de contenedores normalice las estrategias multinube.

Los modelos locales persisten en los servicios financieros y las agencias del sector público sujetas a normas de soberanía de datos. Las arquitecturas híbridas, que combinan el procesamiento local con el análisis en la nube, ofrecen a dichas organizaciones una vía de compromiso. Los nodos de borde implementados dentro de fábricas o sucursales minoristas permiten la toma de decisiones en tiempo real cerca de los activos mientras se sincronizan con modelos centralizados. Esta flexibilidad ayuda a minimizar la dependencia de un proveedor y garantiza que el mercado de desarrollo de aplicaciones móviles empresariales siga siendo diverso en las opciones de implementación.

Por Tamaño de Empresa: Las Pymes Aprovechan las Herramientas Democratizadas para Obtener Ganancias Desproporcionadas

Las grandes empresas mantuvieron el 63,65% del gasto en 2025, lo que refleja los entornos ERP arraigados que exigen una integración sofisticada. Pilotan activamente bancos de trabajo de bajo código para acelerar los proyectos departamentales sin diluir la gobernanza, manteniendo una fuerte presencia en el mercado de desarrollo de aplicaciones móviles empresariales. Las pequeñas y medianas empresas (Pymes), sin embargo, se están expandiendo a una CAGR del 15,29% gracias a los precios de pago por uso y a los constructores visuales que ocultan la complejidad del back-end. Se proyecta que el tamaño del mercado de desarrollo de aplicaciones móviles empresariales para las Pymes aumente considerablemente a medida que la distribución en tiendas de aplicaciones y los mercados en la nube reduzcan las barreras de adquisición.

Las iniciativas de desarrolladores ciudadanos dentro de las empresas más grandes también aumentan la productividad: los analistas de negocio crean rápidamente prototipos de paneles de control mientras el departamento central de TI establece salvaguardas. Para las Pymes, el desarrollo externalizado sigue siendo común, aunque las herramientas de bajo código reducen la dependencia de los proveedores con el tiempo. La generación de código asistida por inteligencia artificial integrada en las plataformas modernas nivela aún más el campo de juego, garantizando que el mercado de desarrollo de aplicaciones móviles empresariales se beneficie de una participación amplia.

Por Vertical Industrial: TI y Telecomunicaciones Siguen Siendo los Principales Adoptantes mientras el Comercio Minorista Crece con Fuerza

Las empresas de tecnologías de la información y telecomunicaciones representaron el 28,22% de los ingresos de 2025, actuando como adoptantes tempranos de estándares emergentes y arquitecturas de microservicios. Su familiaridad con las API de red acelera la adopción de kits de herramientas de inteligencia artificial en el borde y segmentos habilitados por 5G, reforzando el liderazgo en el mercado de desarrollo de aplicaciones móviles empresariales. El comercio minorista y el comercio electrónico, mientras tanto, registran la CAGR más alta del 14,35% a medida que las empresas crean recorridos omnicanal sin fricciones. Los flujos de pago progresivos, las pruebas virtuales basadas en realidad aumentada y las vistas de inventario en tiempo real impulsan una inversión continua.

Las organizaciones de salud implementan telemetría móvil para el monitoreo remoto de pacientes, alineándose con los marcos de reembolso de telemedicina. La manufactura adopta paneles de control para trabajadores conectados y guías de mantenimiento de realidad aumentada, mejorando el tiempo de actividad. Las instituciones financieras integran autenticación biométrica y análisis de fraude impulsado por inteligencia artificial en las aplicaciones de banca móvil. Estos imperativos específicos del sector mantienen colectivamente el impulso ascendente del mercado de desarrollo de aplicaciones móviles empresariales.

Análisis Geográfico

América del Norte mantuvo el 37,95% de la participación de ingresos en 2025, respaldada por un profundo gasto en software empresarial, el despliegue temprano de 5G y estrictas regulaciones de accesibilidad. La alta adopción de la nube y la sólida financiación de capital de riesgo sostienen un vibrante ecosistema de socios. Europa le sigue con una adopción constante, equilibrando el cumplimiento del RGPD con las agendas de innovación; las plataformas que ofrecen controles integrados de residencia de datos resuenan fuertemente entre los compradores de la UE.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,88%, impulsada por programas de digitalización respaldados por el gobierno y una penetración de teléfonos inteligentes sin precedentes. Se proyecta que la base de empresas emergentes de India se más que duplique para 2030, posicionando al país como un centro de desarrollo global. La avanzada cobertura de 5G de China acelera el uso de aplicaciones mejoradas con inteligencia artificial en el dispositivo, manteniendo la presión sobre los proveedores para localizar las pilas. Las economías del Sudeste Asiático emplean aplicaciones móviles para superar las limitaciones de las líneas fijas en pagos, logística y servicios públicos. América Latina y Oriente Medio y África muestran un potencial emergente, especialmente donde los proyectos de ciudades inteligentes gubernamentales exigen aplicaciones de servicios ciudadanos. Las expansiones de centros de datos en la nube por parte de los hiperescaladores reducen la latencia y han catalizado las comunidades de desarrolladores regionales. En conjunto, estas dinámicas refuerzan una trayectoria de expansión geográficamente diversificada para el mercado de desarrollo de aplicaciones móviles empresariales.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Los ingresos en la nube de SAP crecieron un 27% interanual hasta EUR 4.993 millones en el primer trimestre de 2025, subrayando su giro hacia el SaaS centrado en lo móvil. La plataforma Azure de Microsoft registró USD 40.900 millones en ingresos en la nube en el segundo trimestre de 2025, con las cargas de trabajo móviles destacadas como catalizadores de crecimiento. Salesforce lanzó AgentForce, una plataforma impulsada por inteligencia artificial que atrajo a 3.000 clientes de pago en su primer trimestre.

Las adquisiciones estratégicas continúan remodelando el campo. Triton acordó adquirir Neptune Software, añadiendo una oferta empresarial de bajo código que sirve a 800 clientes. [4]Neptune Software, "Triton firma un acuerdo para adquirir Neptune Software," neptune-software.com BP3 Global absorbió DarwinLabs para profundizar la experiencia en OutSystems. EPAM anunció un acuerdo de USD 1.900 millones para NEORIS con el fin de ampliar la entrega en proximidad geográfica. Estos movimientos destacan el apetito de los inversores por plataformas que comprimen el tiempo de desarrollo mientras satisfacen la gobernanza empresarial.

La habilitación de inteligencia artificial en el borde, los conjuntos de cumplimiento de WCAG 3.0 y los paneles de sostenibilidad han surgido como nuevos vectores competitivos. Los proveedores que integran telemetría de uso de energía se diferencian a medida que los informes de ESG ganan visibilidad a nivel de directorio. Del mismo modo, los mercados extensibles que ofrecen conectores prediseñados atraen a las empresas que buscan una integración más rápida. Estas dinámicas sostienen colectivamente la innovación y la competencia dentro del mercado de desarrollo de aplicaciones móviles empresariales.

Líderes de la Industria de Desarrollo de Aplicaciones Móviles Empresariales

Microsoft Corporation

SAP SE

Oracle Corporation

IBM Corporation

Salesforce, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Google lanzó AI Edge Gallery, que permite a los dispositivos Android ejecutar modelos de Hugging Face sin conexión, con una versión para iOS en proceso.

- Abril de 2025: SAP reportó EUR 4.993 millones en ingresos en la nube en el primer trimestre de 2025, un aumento del 27% interanual.

- Abril de 2025: Salesforce cerró el ejercicio fiscal 2025 con USD 10.000 millones en ingresos en el cuarto trimestre y presentó AgentForce, su entorno de desarrollo impulsado por inteligencia artificial.

- Enero de 2025: Microsoft reveló USD 69.600 millones en ingresos en el segundo trimestre de 2025, con Azure y los servicios en la nube creciendo un 31%.

- Enero de 2025: Triton firmó un acuerdo para adquirir Neptune Software, ampliando su cartera de bajo código.

- Enero de 2025: ServiceNow completó las adquisiciones de 4Industry y la aplicación Smart Daily Management de EY para fortalecer las ofertas de trabajadores conectados.

- Octubre de 2024: BP3 Global adquirió DarwinLabs para reforzar la capacidad de entrega de bajo código.

- Octubre de 2024: EPAM Systems acordó adquirir NEORIS, añadiendo 4.700 profesionales a su práctica de transformación digital.

- Septiembre de 2024: Salesforce anunció un acuerdo en efectivo de USD 1.900 millones para adquirir Own Co., mejorando las capacidades de protección de datos en la nube.

- Septiembre de 2024: SAP cerró su adquisición de WalkMe, integrando la tecnología de adopción digital en toda su suite.

Alcance del Informe Global del Mercado de Desarrollo de Aplicaciones Móviles Empresariales

El desarrollo de aplicaciones móviles empresariales se centra en la creación de soluciones de software personalizadas para organizaciones específicas de nivel empresarial. Estas aplicaciones tienen como objetivo agilizar los flujos de trabajo de la empresa y aumentar la productividad de los empleados, y están especialmente diseñadas para uso organizacional interno.

El estudio rastrea los ingresos acumulados a través de la venta de las soluciones de desarrollo de aplicaciones móviles empresariales por parte de varios actores en todo el mundo. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos del mercado.

El mercado de desarrollo de aplicaciones móviles empresariales está segmentado por tipo de plataforma (aplicaciones empresariales, aplicaciones orientadas al consumidor, aplicaciones de productividad, aplicaciones de servicio de campo), por modelo de implementación (nube, local), por tamaño de empresa (pequeñas y medianas empresas, grandes empresas), por vertical industrial (BFSI, salud, manufactura, comercio minorista, TI y telecomunicaciones), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Aplicaciones Empresariales |

| Aplicaciones Orientadas al Consumidor |

| Aplicaciones de Productividad |

| Aplicaciones de Servicio de Campo |

| Nube |

| Local |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| BFSI |

| Salud |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| TI y Telecomunicaciones |

| Otros Verticales Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Plataforma | Aplicaciones Empresariales | ||

| Aplicaciones Orientadas al Consumidor | |||

| Aplicaciones de Productividad | |||

| Aplicaciones de Servicio de Campo | |||

| Por Modelo de Implementación | Nube | ||

| Local | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Vertical Industrial | BFSI | ||

| Salud | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| TI y Telecomunicaciones | |||

| Otros Verticales Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Malasia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de desarrollo de aplicaciones móviles empresariales?

El mercado se sitúa en USD 189,22 mil millones en 2026 y se proyecta que alcance USD 338,42 mil millones en 2031.

¿Qué modelo de implementación tiene la mayor participación?

La implementación en la nube lidera con el 67,92% de la participación de ingresos en 2025, impulsada por la escalabilidad y los ciclos de lanzamiento más rápidos.

¿Qué vertical industrial crece más rápido?

El comercio minorista y el comercio electrónico muestran la CAGR de pronóstico más alta del 14,35% hasta 2031 a medida que las marcas persiguen experiencias omnicanal sin fricciones.

¿Por qué son importantes las plataformas de bajo código y sin código?

Ya impulsan más del 65% de las tareas de desarrollo, reduciendo los tiempos de entrega hasta en un 70% y ayudando a las empresas a compensar la escasez de desarrolladores.

¿Qué región verá el crecimiento más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 14,88%, impulsada por la ubicuidad de los teléfonos inteligentes y las iniciativas de economía digital lideradas por el gobierno.

¿Cómo influyen las capacidades de inteligencia artificial en el borde en las aplicaciones móviles empresariales?

La inteligencia artificial en el dispositivo permite el análisis sin conexión y la orientación en tiempo real, mejorando los casos de uso de servicio de campo, comercio minorista y manufactura, al tiempo que reduce la latencia y las preocupaciones sobre la soberanía de los datos.

Última actualización de la página el: