Tamaño y cuota del mercado de computación en la nube de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

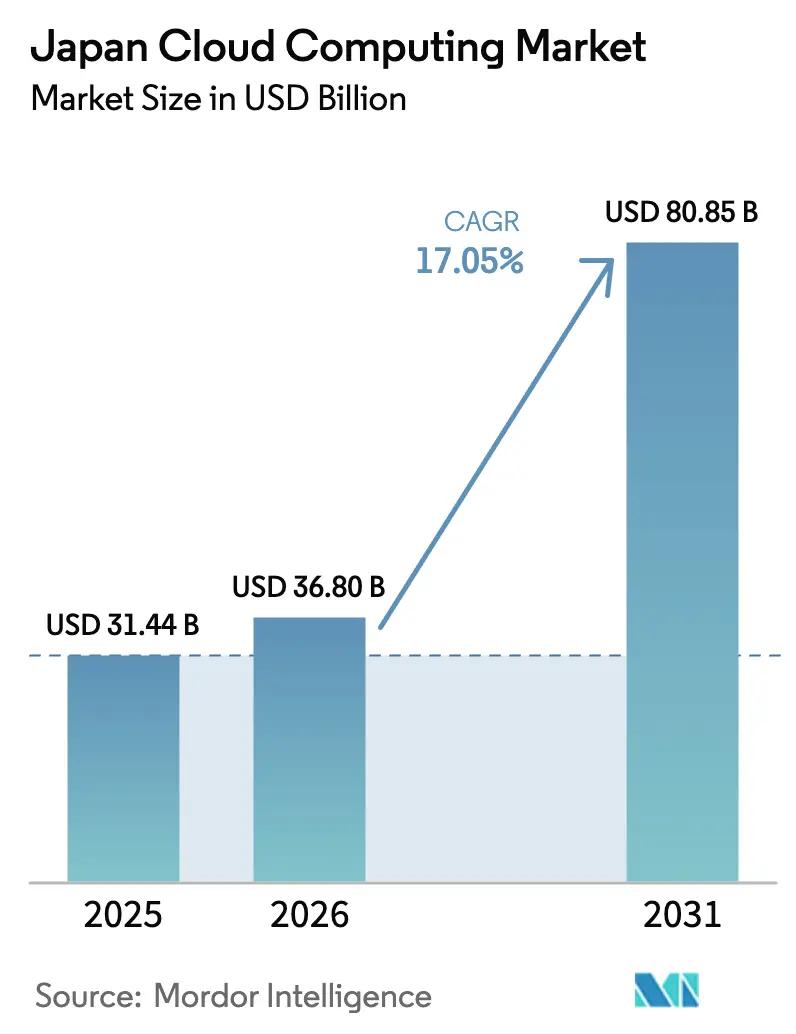

| Tamaño del mercado en el año base (2025) | 31.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 36.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 80.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.05% CAGR |

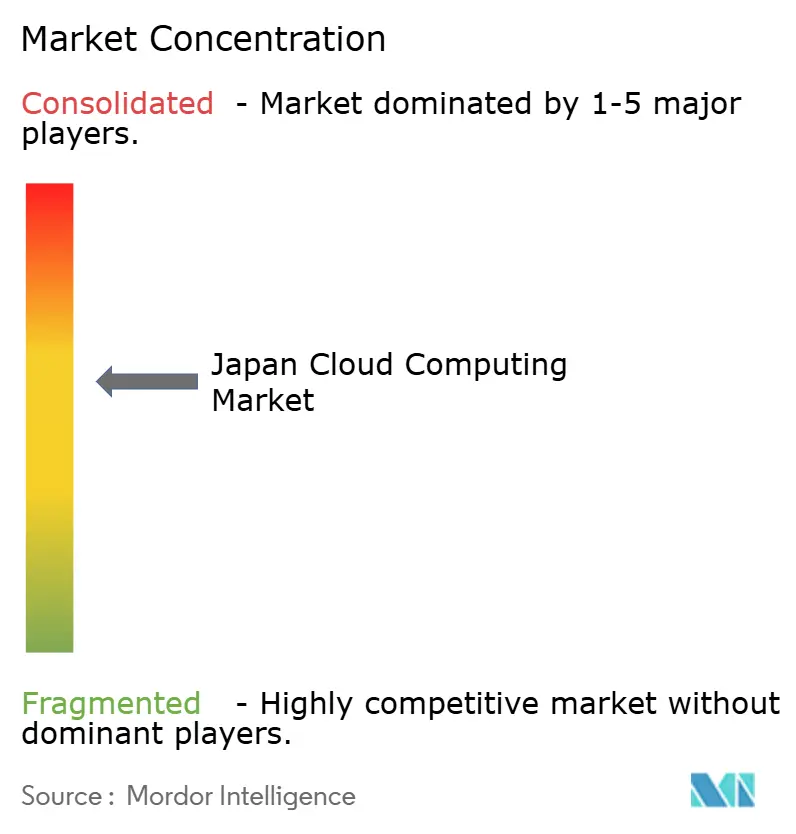

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de computación en la nube de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de computación en la nube de Japón crezca de USD 31.440 millones en 2025 a USD 36.800 millones en 2026, y se prevé que alcance los USD 80.850 millones en 2031 con una CAGR del 17,05% durante el período 2026-2031. El crecimiento refleja tres fuerzas poderosas: la agenda de IA soberana, los programas acelerados de transformación digital y la cuantiosa inversión de los hiperescaladores extranjeros que está reformulando las estrategias de TI empresariales. Las normas del gobierno central de 'nube por defecto' obligan a los organismos a adoptar plataformas nacionales, mientras que los fabricantes, los bancos y los proveedores de atención médica se apoyan en los servicios en la nube para modernizar los entornos heredados e implementar cargas de trabajo de IA generativa. Los proveedores extranjeros han comprometido más de USD 25.000 millones en nueva capacidad, aunque las empresas nacionales capturan cargas de trabajo sensibles combinando el cumplimiento normativo con una infraestructura de GPU de vanguardia. La escasez de mano de obra, los incentivos fiscales para centros de datos ecológicos y la congestión eléctrica en el área de Tokio refuerzan la migración de los servidores locales hacia recursos de nube elásticos. En conjunto, estos factores posicionan al mercado de computación en la nube de Japón para una sólida expansión plurianual.[1]Agencia Digital, "Global Site|Digital Agency," digital.go.jp

Conclusiones clave del informe

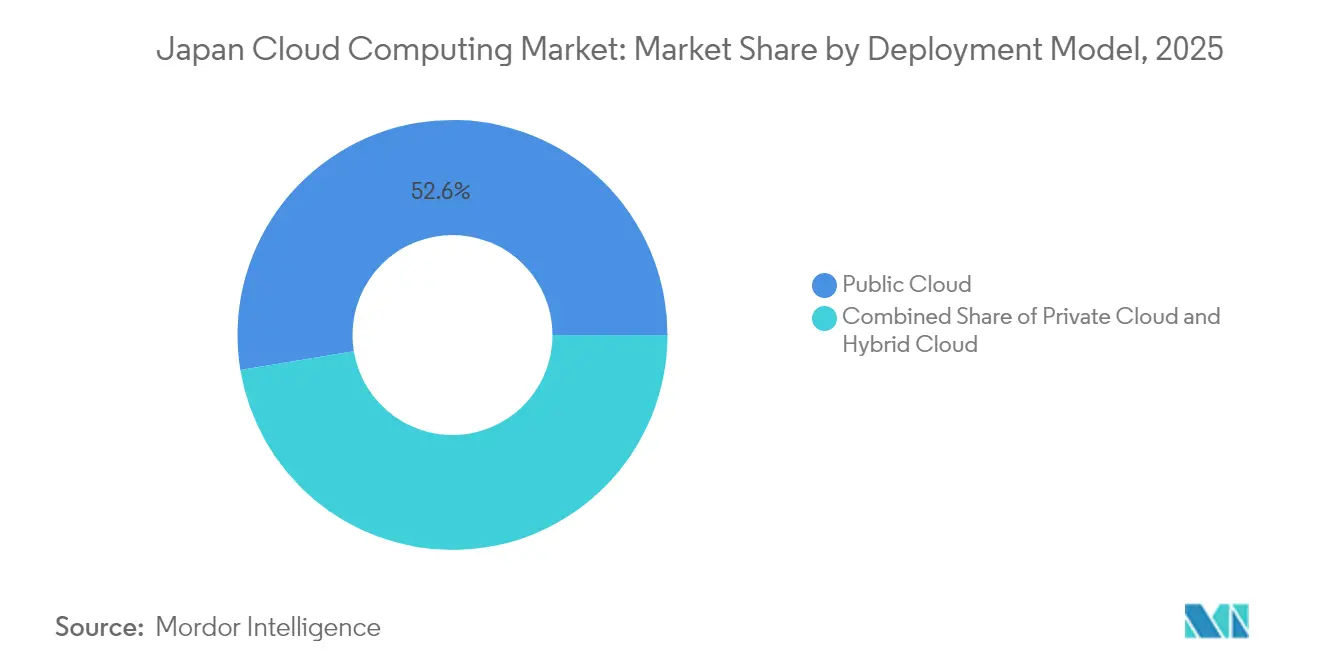

- Por modelo de implementación, el segmento de nube pública lideró con el 52,60% de la cuota del mercado de computación en la nube de Japón en 2025, mientras que se proyecta que los servicios de nube híbrida se expandan a una CAGR del 18,45% hasta 2031.

- Por modelo de servicio, el Software como Servicio representó el 46,10% del tamaño del mercado de computación en la nube de Japón en 2025, mientras que se prevé que la Plataforma como Servicio crezca a una CAGR del 21,10% durante 2026-2031.

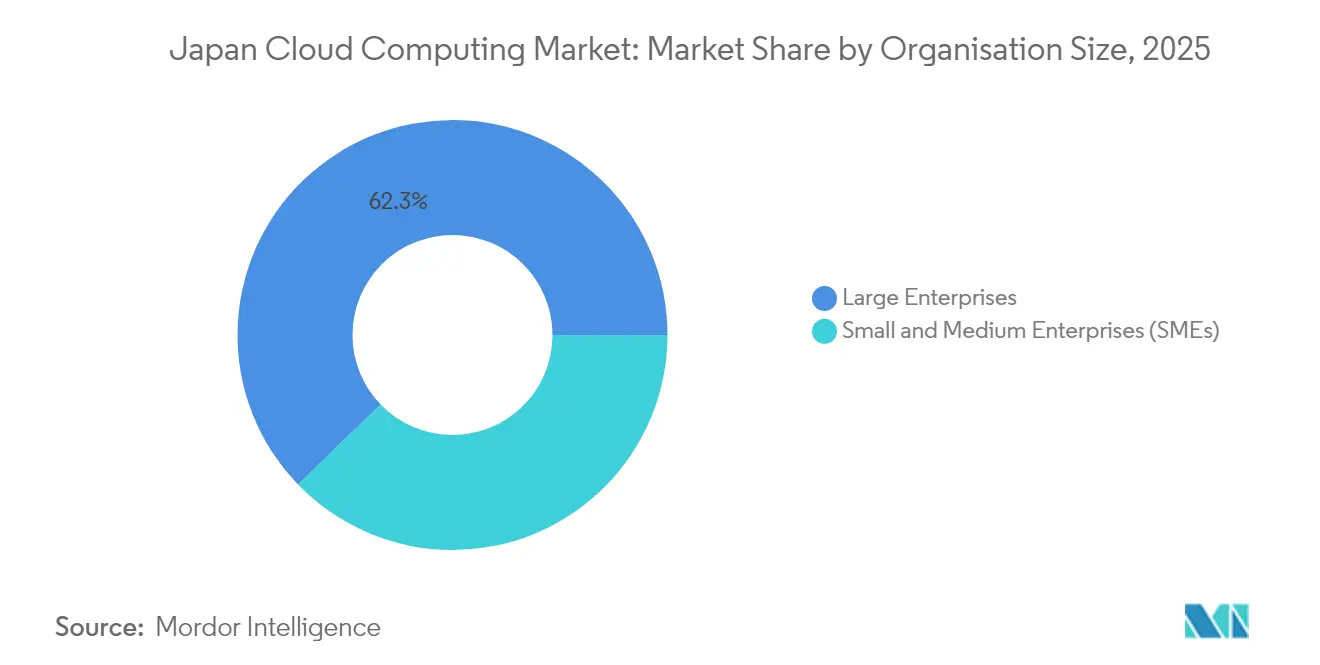

- Por tamaño de organización, las grandes empresas mantuvieron una cuota de ingresos del 62,25% en 2025; el segmento de pymes avanza a una CAGR del 19,05% hasta 2031.

- Por industria de usuario final, la manufactura representó el 21,05% de la cuota del mercado de computación en la nube de Japón en 2025, mientras que la atención médica es el segmento de mayor crecimiento con una CAGR del 18,65% hasta 2031.

- Por tipo de carga de trabajo, las aplicaciones ERP y otras aplicaciones empresariales principales conservaron el 29,30% de la cuota del tamaño del mercado de computación en la nube de Japón en 2025, y las cargas de trabajo de IA/ML avanzan a una CAGR del 22,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de computación en la nube de Japón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Aumento de las cargas de trabajo de IA generativa que impulsan la demanda de cómputo soberano | +4.2% | A nivel nacional, concentrado en el corredor Tokio-Osaka | Mediano plazo (2-4 años) |

| Política gubernamental de 'nube por defecto' y despliegue de la nube gubernamental de la Agencia Digital | +3.8% | A nivel nacional, con adopción temprana en el gobierno central | Corto plazo (≤2 años) |

| Sólidos programas de transformación digital en manufactura y BFSI | +3.5% | A nivel nacional, más pronunciado en las principales regiones industriales | Mediano plazo (2-4 años) |

| Esquemas de migración de mainframe a la nube financiados por proveedores | +2.4% | A nivel nacional, especialmente en finanzas y otros segmentos de grandes empresas | Mediano plazo (2-4 años) |

| Incentivos fiscales que fomentan centros de datos ecológicos regionales impulsados por energías renovables | +2.1% | Regional, concentrado en Hokkaido, Kyushu y otras prefecturas rurales | Largo plazo (≥4 años) |

| Escasez aguda de GPU/ASIC que empuja a las empresas hacia modelos de IaaS de pago por uso | +1.3% | Tendencia global, con impacto agudo en los centros de desarrollo de IA de Japón | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Auge de las cargas de trabajo de IA generativa que demandan cómputo soberano

El apetito de Japón por el cómputo de alto rendimiento se ha disparado desde que el gobierno destinó JPY 72.500 millones (USD 483 millones) a cinco proveedores nacionales encargados de construir infraestructura de IA soberana.[2]Ministerio de Economía, Comercio e Industria, "Approval of Plans for Ensuring a Stable Supply of Cloud Programs under the Economic Security Promotion Act", meti.go.jp Este financiamiento mitiga la escasez mundial de GPU y reduce la dependencia de las nubes extranjeras, una dependencia que generó un déficit comercial digital de JPY 5,5 billones en 2023. El plan de SoftBank Corp de desplegar el primer DGX SuperPOD del mundo en Tokio con una inversión de JPY 150.000 millones para 2025 ilustra la alineación del sector privado con los objetivos soberanos. Las empresas emergentes reciben acceso subsidiado a través del Desafío Acelerador de IA Generativa, lo que alimenta la demanda de IaaS nacional y crea un ciclo de retroalimentación: una mayor capacidad de cómputo permite modelos locales avanzados, que a su vez justifican nuevas adiciones de capacidad. Los actores internacionales, como OpenAI, mantienen ahora oficinas en Tokio, lo que aumenta la urgencia competitiva de las alternativas locales que garantizan el cumplimiento de la residencia de datos.

Política gubernamental de 'nube por defecto' y despliegue de la nube gubernamental de la Agencia Digital

El Principio de Nube Primero de la Agencia Digital establece que todos los nuevos sistemas gubernamentales deben adoptar servicios en la nube, salvo que exista una justificación más sólida para otros modelos. En el marco del régimen de certificación de la agencia, Sakura Internet se convirtió en el primer proveedor nacional en superar la rigurosa evaluación de seguridad ISMAP, estableciendo un precedente de contratación pública que favorece a los operadores dentro del país. Los proyectos piloto que ejecutan chatbots de IA generativa para la redacción de documentos y las consultas de servicios ciudadanos demostraron ser viables durante las pruebas de campo realizadas entre diciembre de 2023 y marzo de 2024, lo que llevó a los ministerios a presupuestar un gasto adicional en servicios en la nube en el año fiscal 2025. Los municipios también migran los registros heredados al marco de la Nube Gubernamental, reduciendo los contratos de TI fragmentados y liberando fondos para iniciativas más amplias de transformación digital.

Incentivos fiscales para centros de datos ecológicos regionales que utilizan energías renovables

Extendido hasta 2028, el régimen fiscal de Neutralidad de Carbono y Transformación Digital de Japón otorga hasta JPY 5.000 millones por proyecto para centros de datos impulsados por energías renovables.[3]Grupo PwC Japón, "Panorama de las propuestas de reforma fiscal para 2025", pwc.com Las autoridades regionales añaden beneficios adicionales, como exenciones del impuesto de sociedades por cinco años, lo que produce tasas impositivas efectivas inferiores al 10% en varias prefecturas. Hokkaido aprovecha temperaturas más frescas y abundante energía eólica para atraer construcciones a escala hipermassiva, mientras que Kyushu se vale de recursos geotérmicos. El Ministerio de Economía, Comercio e Industria combina estos incentivos con estrategias de inversión alineadas con la Transformación Verde que recompensan a los proveedores por integrar energía limpia en el diseño de las instalaciones. Trasladar las cargas de trabajo fuera de la congestionada red eléctrica de Tokio reduce los costos de energía y diversifica la huella de recuperación ante desastres.

Sólidos programas de transformación digital en manufactura y BFSI

Los actores establecidos en los sectores industrial y financiero aceleran la migración a la nube para evitar el 'precipicio de 2025', momento en que los costos derivados de la deuda técnica podrían alcanzar los JPY 12 billones anuales. La iniciativa de plataforma de IA de Toyota permite al personal de planta generar modelos de aprendizaje automático de forma autónoma, reduciendo el tiempo de creación de modelos en un 20% y ampliando la producción anual de modelos de 8.000 a 10.000.[4]Google Cloud, "Cómo Toyota está revolucionando la fabricación con IA", cloud.google.com Mizuho ha destinado JPY 100.000 millones a un motor de marketing multinube que personaliza ofertas a nivel individual. La Agencia de Promoción de la Tecnología de la Información de Japón reporta un aumento de la inversión en software a medida que las empresas digitalizan las líneas de producción y los canales de atención al cliente para compensar la escasez de mano de obra. Estos proyectos frecuentemente combinan entornos públicos, privados y locales, lo que aumenta la demanda de plataformas de gestión híbrida.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Normas estrictas de residencia de datos transfronterizos y privacidad | -2.8% | A nivel nacional, más estrictas en los sectores gubernamental y financiero | Largo plazo (≥4 años) |

| Escasez de talento nativo en la nube e inflación salarial | -1.9% | A nivel nacional, más aguda en el área metropolitana de Tokio | Mediano plazo (2-4 años) |

| Congestión de la red eléctrica de Tokio que retrasa los permisos de centros de datos a escala hipermassiva | -1.2% | Área metropolitana de Tokio, con desbordamiento hacia las prefecturas vecinas | Corto plazo (≤2 años) |

| Bloqueo de proveedores basado en el Keiretsu que ralentiza la adopción multinube | -0.8% | A nivel nacional, especialmente entre las grandes empresas tradicionales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Normas estrictas de residencia de datos transfronterizos y privacidad

Las enmiendas a la Ley de Protección de Información Personal amplían las restricciones al procesamiento en el extranjero, mientras que la Ley de Promoción de la Seguridad Económica clasifica los sistemas en la nube como infraestructura crítica que debe someterse a verificación de la cadena de suministro nacional. Aunque Japón ha respaldado recientemente el marco de Flujo Libre de Datos con Confianza para facilitar ciertas transferencias, los reguladores siguen adoptando una postura cautelosa frente a los conjuntos de datos sensibles, lo que obliga a las empresas a retener la información central dentro de las fronteras nacionales. Las instituciones financieras responden segmentando las plataformas: las cargas de trabajo reguladas permanecen en zonas de disponibilidad nacionales, mientras que los servicios menos sensibles se ejecutan en el extranjero. La complejidad del cumplimiento normativo eleva los costos de cambio de proveedor y aumenta las barreras de entrada para los competidores extranjeros más pequeños.

Escasez de talento nativo en la nube e inflación salarial

Japón podría tener una escasez de entre 220.000 y 450.000 profesionales de TI para 2030, con roles de ingeniería en la nube que exigen salarios superiores a los JPY 15 millones (USD 100.000). Las pymes son las más afectadas, lo que lleva a muchas a adoptar servicios gestionados o herramientas de código bajo. En respuesta, el fondo gubernamental de recapacitación de JPY 400.000 millones a cinco años forma a los trabajadores en disciplinas avanzadas de computación en la nube, y los proveedores amplían los programas de certificación para ampliar el grupo de talento. La automatización contribuye: los entornos de desarrollo asistidos por IA y las plataformas de orquestación basadas en políticas reducen las tareas manuales, permitiendo a los escasos ingenieros gestionar parques tecnológicos más amplios. No obstante, la presión salarial añade costos recurrentes y puede retrasar las migraciones complejas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de implementación: las arquitecturas híbridas responden a las preocupaciones de soberanía

Las arquitecturas híbridas registran una CAGR del 18,45% hasta 2031 a medida que las empresas japonesas combinan el alcance global con el control de datos dentro del país. Las opciones de nube pública capturaron el 52,60% de la cuota del mercado de computación en la nube de Japón en 2025, aunque las cargas de trabajo sensibles permanecen en nubes privadas o infraestructura nacional. Los proyectos gubernamentales suelen situar los datos regulados dentro de regiones soberanas, al tiempo que trasladan los portales de cara al público a nodos de hiperescala. Las hojas de ruta de migración frecuentemente pasan los mainframes heredados a microservicios en contenedores que se conectan a APIs públicas. Este enfoque gradual minimiza el tiempo de inactividad y se alinea con las directrices de mitigación de riesgos emitidas por la Agencia de Servicios Financieros.

Los marcos híbridos también resuelven las restricciones de latencia y disponibilidad de energía. Las empresas despliegan nodos perimetrales locales para procesos de manufactura deterministas, mientras que las tareas de entrenamiento de IA se desbordan hacia clústeres de GPU alojados en mega-instalaciones de Tokio u Osaka. El diseño de la Nube Gubernamental de la Agencia Digital codifica este modelo, combinando IaaS local con nubes comunitarias accesibles por las agencias prefecturales. En consecuencia, el mercado de computación en la nube de Japón se beneficia de un gasto diversificado entre proveedores extranjeros y nacionales, amplificando la capacidad total sin vulnerar los mandatos de residencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por modelo de servicio: los servicios de plataforma permiten el rápido desarrollo de IA

El Software como Servicio lideró con el 46,10% del tamaño del mercado de computación en la nube de Japón en 2025, gracias a que las aplicaciones preconfiguradas aceleran el tiempo hasta la generación de valor. Las empresas recurren al SaaS para la modernización del ERP, las comunicaciones unificadas y la gestión de la postura de ciberseguridad. Sin embargo, la Plataforma como Servicio registra la CAGR más rápida del 21,10% hasta 2031, impulsada por la necesidad de construir e iterar soluciones de IA con rapidez. Las ofertas de PaaS agrupan canalizaciones de datos, entornos de entrenamiento de modelos y cadenas de herramientas de DevSecOps, liberando a los desarrolladores de la administración de infraestructura.

La Infraestructura como Servicio sigue siendo fundamental, pero la competencia de precios comprime los márgenes. Los proveedores se diferencian combinando instancias de GPU de metal desnudo con Kubernetes gestionado y funciones sin servidor. La propuesta conjunta de NTT Communications, KDDI / TELEHOUSE, Fujitsu Ltd, NEC Corp y Rakuten para ofrecer PaaS Más Allá del 5G subraya este giro hacia pilas integradas ajustadas a casos de uso por subsector. A medida que proliferan los grandes modelos de lenguaje en idioma nativo, la demanda de PaaS especializado se acelera, sustentando una alta utilización de los clústeres de cómputo soberano y reforzando el conjunto del mercado de computación en la nube de Japón.

Por tamaño de organización: las pymes aceleran la adopción de la nube por necesidad

Las grandes empresas controlaron el 62,25% de los ingresos en 2025, beneficiándose de las primeras oleadas de migración y de contratos multilaminares con proveedores. Sin embargo, las pymes las superan con una CAGR del 19,05%, dado que el consumo en la nube les permite acceder a capacidades de nivel empresarial sin gastos de capital. La facturación por suscripción y el escalado automático se alinean con los patrones de flujo de caja de las pymes, y los programas de subsidios gubernamentales reducen las tarifas de incorporación para las pequeñas empresas que participan en proyectos de transformación digital. Las plataformas de aplicaciones gestionadas abstraen las brechas de habilidades, de modo que las pymes pueden desplegar escaparates de comercio electrónico, chatbots de IA o rutinas de automatización de procesos robóticos en días en lugar de meses.

La escasez de talento sigue pesando sobre los plazos de los proyectos de las pymes. Muchas se asocian con integradores de sistemas locales que ofrecen migraciones llave en mano, incluido el refuerzo de la seguridad que satisface las normas de residencia de datos. El mercado de computación en la nube de Japón gana amplitud a medida que estas empresas más pequeñas amplían la base de usuarios; su demanda agregada suaviza el gasto cíclico de las grandes empresas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por industria de usuario final: la transformación de la atención médica impulsa un rápido crecimiento

La manufactura retuvo el 21,05% de la cuota del mercado de computación en la nube de Japón en 2025 gracias a las iniciativas de la Industria 4.0, pero la atención médica avanza con una CAGR del 18,65% hasta 2031. Los hospitales despliegan plataformas de imagen alojadas en la nube que utilizan IA generativa para detectar anomalías, reduciendo la carga de trabajo de los radiólogos y mejorando la precisión diagnóstica. Los portales de telemedicina se dispararon durante los años de la pandemia y continúan atrayendo inversión porque el envejecimiento de la población obliga a ampliar la atención remota. Las actualizaciones de los registros de salud electrónicos dependen de entornos en la nube seguros certificados bajo el marco ISMAP, lo que amplía aún más la demanda en atención médica.

Mientras tanto, los bancos modernizan los sistemas principales para ofrecer productos personalizados basados en análisis de datos en tiempo real, y las aseguradoras prueban modelos de liquidación de reclamaciones basados en GPT alojados en PaaS soberano. Los minoristas aprovechan los algoritmos de optimización de inventario y las experiencias de compra en realidad aumentada, mejorando el compromiso omnicanal. Los casos de uso de cada sector generan plantillas en la nube específicas para cada industria, estimulando ecosistemas de soluciones verticales dentro del conjunto del mercado de computación en la nube de Japón.

Por tipo de carga de trabajo: las cargas de trabajo de IA/ML transforman las demandas de cómputo

Las suites de ERP y otros sistemas empresariales principales siguen representando el 29,30% del tamaño del mercado de computación en la nube de Japón en 2025, pero las cargas de trabajo de IA/ML y de cómputo de alto rendimiento exhiben una vertiginosa CAGR del 22,60%. Los proveedores compiten por las GPU NVIDIA H100 y B200; Sakura Internet opera actualmente 2,0 EFLOPS de capacidad, una cifra impensable hace dos años. Las empresas entrenan modelos de lenguaje propietarios para resumir documentos legales, prever el riesgo en la cadena de suministro y generar prototipos de diseño.

Las cargas de trabajo perimetrales también crecen a medida que el despliegue del 5G alcanza cobertura nacional, permitiendo que los sensores industriales transmitan datos a servicios de mantenimiento predictivo en tiempo casi real. Los marcos de análisis de datos en tiempo real ingieren telemetría, aplican modelos de detección de anomalías y desencadenan la automatización de vuelta a las líneas de fábrica. Esta coreografía intensiva en cómputo consolida el papel del IaaS optimizado para IA más PaaS, sustentando una expansión sostenida en el mercado de computación en la nube de Japón.

Análisis geográfico

Tokio y Osaka siguen siendo el epicentro del gasto en infraestructura en la nube, albergando la mayoría de las zonas de disponibilidad, los centros de interconexión y las sedes de servicios gestionados. La apuesta de Oracle Corp por USD 8.000 millones y la expansión de la capacidad de IA de Microsoft Azure por USD 2.900 millones confirman que los hiperescaladores extranjeros siguen considerando estas metrópolis como regiones ancla para el mercado de computación en la nube de Japón. Sin embargo, la saturación de la red eléctrica y el vertiginoso precio del suelo impulsan un marcado desplazamiento hacia ciudades secundarias. Kansai Electric ha modernizado cuatro subestaciones en el área de Osaka para cargas de centros de datos, mientras que TEPCO invierte en tecnologías de microrredes que estabilizan el aporte de energías renovables durante los ciclos máximos de entrenamiento de IA.

En Hokkaido, los climas más frescos reducen el consumo energético de los sistemas de refrigeración hasta un 30%, y los gobiernos locales ofrecen incentivos fiscales combinados por valor de JPY 5.000 millones por instalación. Las empresas ubican nodos de respaldo cerca de Sapporo para cumplir los objetivos de recuperación ante desastres y acceder a bonificaciones de energía verde que se alinean con los objetivos corporativos de ESG. Kyushu aprovecha los recursos geotérmicos y solares para atraer clústeres de IA en la nube, con Fukuoka posicionándose como puerta de entrada para las empresas emergentes. La demanda de cómputo perimetral para vehículos conectados y despliegues de fábricas inteligentes impulsa la implantación de mini-centros de datos a lo largo de los corredores industriales de Aichi y Shizuoka.

La planificación de la resiliencia ante desastres también diversifica la huella. Las empresas prefieren tener al menos una zona de disponibilidad fuera del cinturón sísmico del Pacífico, a menudo en prefecturas del interior o del norte que presentan menor riesgo sísmico. La Medida Fiscal de Promoción de la Inversión Regional, renovada en el presupuesto de 2025, refuerza aún más la economía rural al permitir una depreciación acelerada de la infraestructura en la nube que cumpla los requisitos. En conjunto, estas fuerzas distribuyen la capacidad de manera más uniforme, extendiendo el alcance del mercado de computación en la nube de Japón a comunidades que anteriormente habían sido ignoradas por los hiperescaladores.

Panorama competitivo

La estructura del mercado equilibra la escala global y la ventaja local. Amazon Web Services, Microsoft Azure y Google Cloud controlan conjuntamente la mayoría de las cargas de trabajo de uso general, ofreciendo una amplitud de servicios e inversiones en I+D sin igual. No obstante, los mandatos de soberanía y los procedimientos ISMAP abren espacio para proveedores nacionales como Sakura Internet, NTT Communications y Fujitsu Ltd Cloud Service for OSS. Estas empresas ganan contratos sensibles combinando la custodia de datos dentro del país con acuerdos de nivel de servicio comparables. En 2025, los cinco principales proveedores representan aproximadamente el 58% del gasto total, lo que indica una concentración moderada.

La infraestructura de IA emerge como el nuevo campo de batalla. El clúster de 2.000 GPU de Sakura Internet, el DGX SuperPOD de SoftBank Corp y la próxima instalación de KDDI / TELEHOUSE en Osaka con procesadores NVIDIA Blackwell ejemplifican estrategias intensivas en capital orientadas a cargas de trabajo de entrenamiento de modelos de IA. Las alianzas proliferan: Equinix co-localiza la nube GPU de Sakura Internet dentro de sus campus metropolitanos, mientras que Fujitsu Ltd y Amazon Web Services cooperan en proyectos de modernización de sistemas heredados dirigidos a 800 clientes. Los actores extranjeros responden ampliando la capacidad en la región de Tokio y formando alianzas de cumplimiento normativo con las telecomunicaciones locales para satisfacer las verificaciones de residencia.

Los diferenciadores de sostenibilidad cobran peso a medida que suben las tarifas eléctricas. Los operadores anuncian contratos de energía 100% renovable y sistemas de refrigeración líquida que reducen los valores de PUE. NEC Corp prueba unidades de respaldo de pila de combustible de hidrógeno en sus instalaciones perimetrales de Kyushu. Mientras tanto, los integradores de sistemas como TIS y Kyndryl se especializan en migraciones aceleradas de mainframe a la nube, ofreciendo cadenas de herramientas empaquetadas que acortan los plazos de los proyectos en un tercio. La intensidad competitiva se centra, por tanto, en la disponibilidad de silicio de IA especializado, las herramientas de cumplimiento normativo y el diseño energéticamente eficiente, todos ellos esenciales para capturar cuota en el mercado de computación en la nube de Japón.

Líderes de la industria de computación en la nube de Japón

Microsoft Corporation

Amazon Web Services, Inc

Google LLC

Oracle Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: KDDI / TELEHOUSE y HPE anunciaron la colaboración para lanzar un centro de datos de IA en Osaka antes del cierre del año fiscal, utilizando chips NVIDIA Blackwell y sistemas de refrigeración híbridos para minimizar el impacto ambiental mientras se ofrecen servicios de GPU en la nube a través de la plataforma WAKONX de KDDI / TELEHOUSE.

- Junio de 2025: Canon IT Solutions lanzó el servicio de migración PREMIDIX, que ofrece soporte integral desde la evaluación hasta el mantenimiento para la migración de sistemas heredados a entornos en la nube, con el objetivo de cuadruplicar la escala de negocio para 2028 mediante herramientas de migración mejoradas con IA.

- Junio de 2025: Tokyo System House se convirtió en patrocinador Silver de Google Cloud Next Tokio, presentando soluciones de modernización de COBOL e 'Ingeniero Veterano de IA' para la documentación automatizada de sistemas heredados y el soporte de migración.

- Mayo de 2025: TIS completó la modernización del sistema de millas de Japan Airlines desde el mainframe IBM hasta la nube de Amazon Web Services en ocho meses utilizando el servicio de modernización Xenlon, logrando cero incidencias operativas tras la migración.

Alcance del informe del mercado de computación en la nube de Japón

La computación en la nube ofrece servicios informáticos a través de internet, abarcando servidores, almacenamiento, bases de datos, redes, software, análisis e inteligencia. Este enfoque fomenta una innovación más rápida, recursos adaptables y economías de escala. Normalmente, los clientes pagan únicamente por los servicios en la nube que utilizan, lo que conlleva una reducción de los costos operativos, una gestión de infraestructura más eficiente y la capacidad de escalar en consonancia con las necesidades empresariales en evolución.

El informe del mercado de computación en la nube de Japón está segmentado por tipo (nube pública [IaaS, PaaS, SaaS], nube privada, nube híbrida), por tamaño de organización (pymes, grandes empresas) y por industrias de usuario final (manufactura, educación, comercio minorista, transporte y logística, atención médica, BFSI, telecomunicaciones y TI, gobierno y sector público, y otros, incluidos servicios públicos, medios de comunicación y entretenimiento, etc.). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos.

| Nube pública |

| Nube privada |

| Nube híbrida |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| BFSI |

| Manufactura |

| Atención médica |

| Comercio minorista y comercio electrónico |

| Telecomunicaciones y TI |

| Gobierno y sector público |

| Otros |

| IA/ML y HPC |

| ERP y aplicaciones empresariales principales |

| Alojamiento web y CDN |

| Desarrollo/Pruebas e integración continua-entrega continua (CI-CD) |

| Análisis de datos y macrodatos |

| Cargas de trabajo de IoT y computación perimetral |

| Por modelo de implementación | Nube pública |

| Nube privada | |

| Nube híbrida | |

| Por modelo de servicio | Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) | |

| Software como Servicio (SaaS) | |

| Por tamaño de organización | Grandes empresas |

| Pequeñas y medianas empresas (pymes) | |

| Por industria de usuario final | BFSI |

| Manufactura | |

| Atención médica | |

| Comercio minorista y comercio electrónico | |

| Telecomunicaciones y TI | |

| Gobierno y sector público | |

| Otros | |

| Por tipo de carga de trabajo | IA/ML y HPC |

| ERP y aplicaciones empresariales principales | |

| Alojamiento web y CDN | |

| Desarrollo/Pruebas e integración continua-entrega continua (CI-CD) | |

| Análisis de datos y macrodatos | |

| Cargas de trabajo de IoT y computación perimetral |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de computación en la nube de Japón?

El mercado está valorado en USD 36.800 millones en 2026 y se proyecta que alcance los USD 80.850 millones en 2031.

¿Qué modelo de implementación crece más rápido en Japón?

Los servicios de nube híbrida se expanden a una CAGR del 18,45% a medida que las empresas combinan la residencia de datos nacional con la escalabilidad global.

¿Por qué la atención médica es el segmento de usuario final de mayor crecimiento?

Los hospitales y las aseguradoras adoptan diagnósticos de IA y plataformas de telemedicina basados en la nube para gestionar las presiones derivadas del envejecimiento de la población, elevando la CAGR de la atención médica al 18,65%.

¿Cómo influyen los incentivos fiscales en la ubicación de los centros de datos?

Las medidas fiscales nacionales y prefecturales reducen las tasas efectivas por debajo del 10% para las instalaciones impulsadas por energías renovables, alentando las construcciones en Hokkaido, Kyushu y otras zonas rurales.

¿Qué desafíos amenazan el crecimiento de la nube en Japón?

Las estrictas leyes de residencia de datos y un déficit proyectado de hasta 450.000 trabajadores especializados en computación en la nube elevan los costos de cumplimiento normativo y la inflación salarial.

¿Qué categoría de carga de trabajo se expande más rápido?

Las cargas de trabajo de IA/ML y de cómputo de alto rendimiento lideran con una CAGR del 22,60%, impulsando la demanda de IaaS rico en GPU y plataformas de PaaS especializadas.

Última actualización de la página el: