Tamaño y Participación del Mercado de Servicios Basados en la Ubicación de ANZ

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

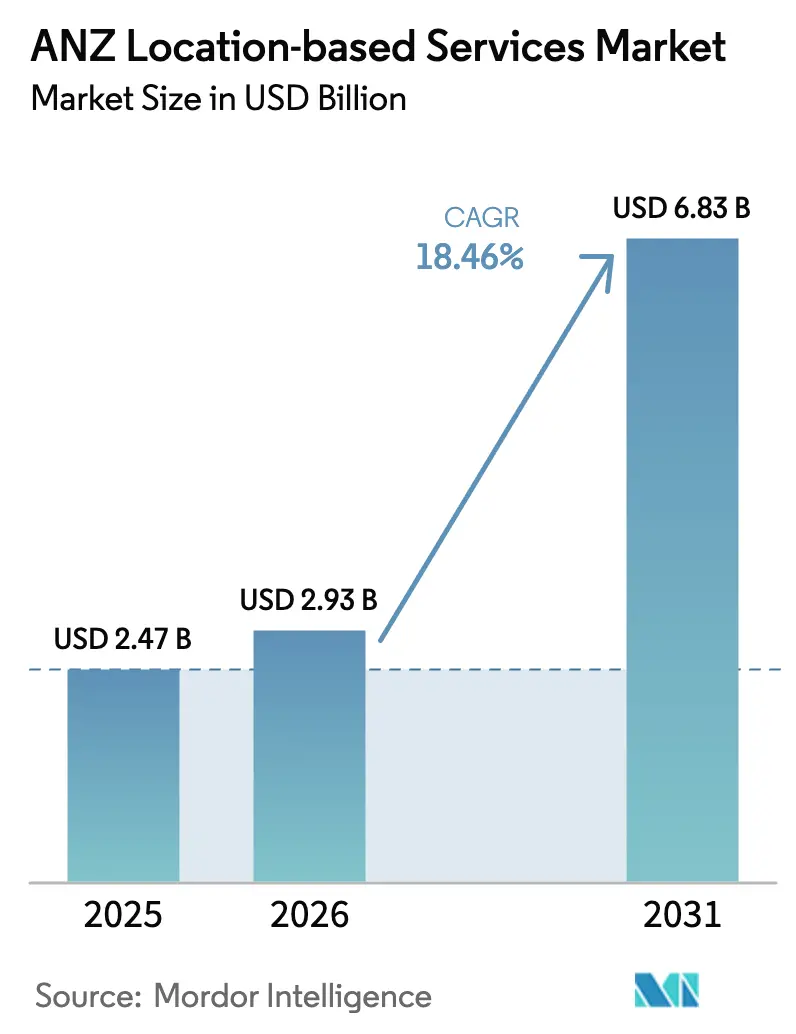

| Tamaño del mercado en el año base (2025) | 2.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Basados en la Ubicación de ANZ por Mordor Intelligence

El tamaño del mercado de Servicios Basados en la Ubicación de ANZ fue valorado en USD 2,47 mil millones en 2025 y se estima que crecerá desde USD 2,93 mil millones en 2026 hasta alcanzar USD 6,83 mil millones en 2031, a una CAGR del 18,46% durante el período de pronóstico (2026-2031). Los despliegues generalizados de 5G, los mandatos gubernamentales de datos abiertos y el apetito del sector minero por gemelos digitales a nivel centimétrico se están combinando para acelerar la adopción comercial en industrias con uso intensivo de activos. Los lanzamientos crecientes de LTE privada en aeropuertos, hospitales y centros de distribución están reduciendo las barreras de latencia para el posicionamiento interior, mientras que las nuevas asignaciones de espectro en las bandas de 3,5 GHz y 6 GHz están elevando los techos de precisión tanto para las soluciones de banda ultraancha (UWB) como para las soluciones avanzadas de Wi-Fi. Los programas de inversión del sector público como Digital Twin Victoria y SouthPAN están consolidando una base geoespacial compartida de alta calidad sobre la que los desarrolladores privados pueden construir. El crecimiento de la telemetría de flotas continúa componiéndose a medida que se amplían las normas de cobro electrónico de peaje por uso de carreteras, y los minoristas están experimentando con sistemas de geomarketing que ofrecen propuestas hiperlocales sin infringir los códigos de privacidad emergentes. Estas fuerzas convergentes posicionan al Mercado de Servicios Basados en la Ubicación de ANZ como uno de los bancos de prueba de más rápido crecimiento del mundo para las tecnologías de posicionamiento de próxima generación.

Conclusiones Clave del Informe

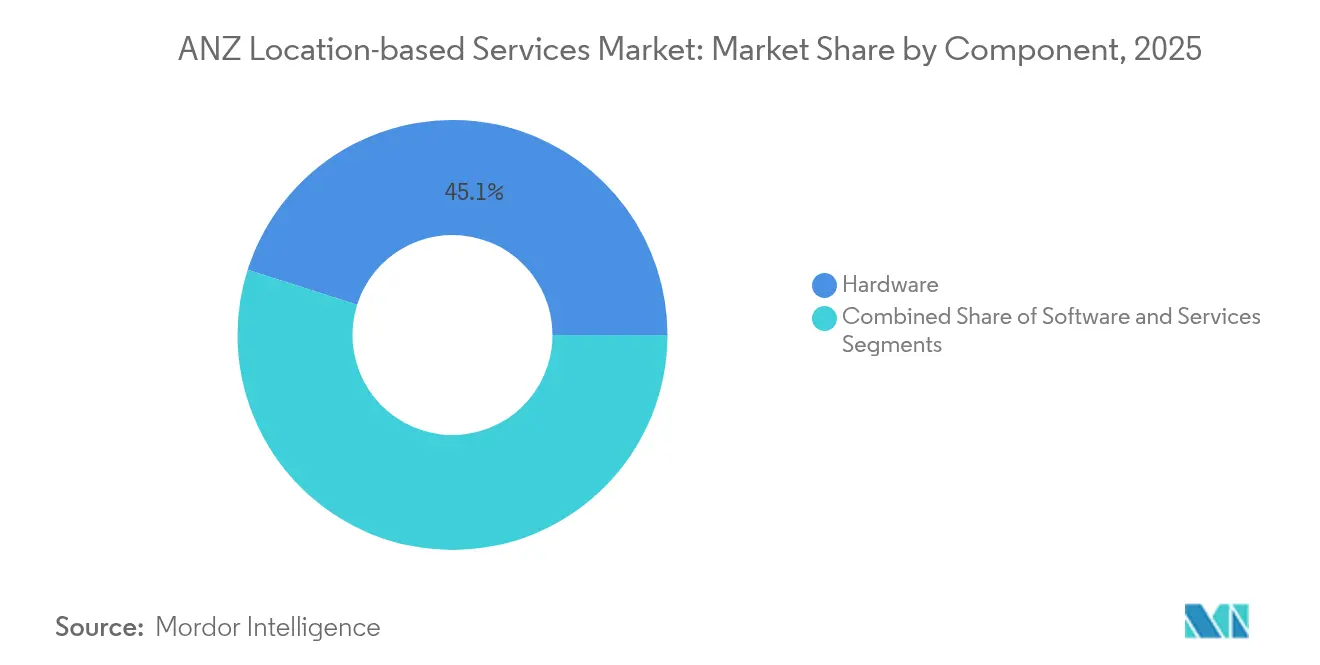

- Por componente, el hardware lideró con el 45,10% de la participación del mercado de Servicios Basados en la Ubicación de ANZ en 2025, mientras que los servicios proyectan avanzar a una CAGR del 23,55% hasta 2031.

- Por tipo de ubicación, los despliegues exteriores representaron el 59,85% del valor de 2025, mientras que se prevé que el posicionamiento interior se expanda a una CAGR del 19,45% hasta 2031.

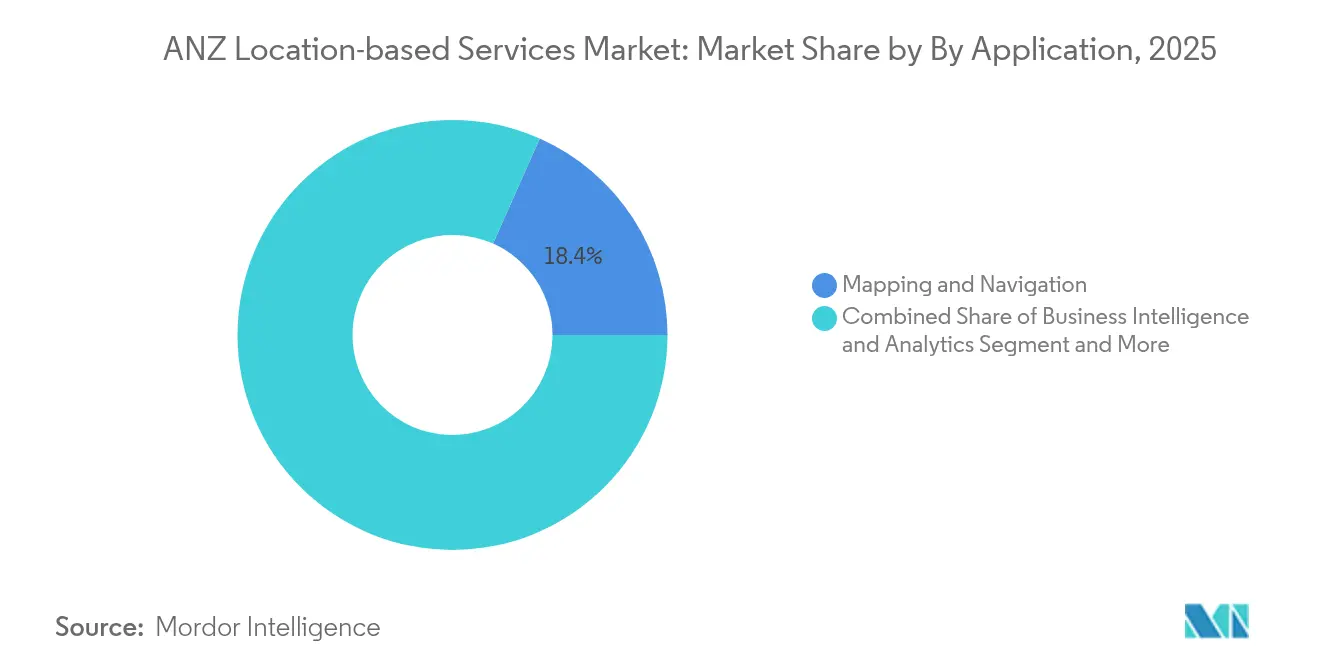

- Por aplicación, el mapeo y la navegación representaron el 18,35% del tamaño del mercado de Servicios Basados en la Ubicación de ANZ en 2025, aunque la publicidad basada en la ubicación está creciendo a una CAGR del 22,18% en el mismo horizonte.

- Por segmento de usuario final, el transporte y la logística representaron el 28,05% del gasto en 2025, mientras que la hospitalidad avanza al frente con una CAGR del 20,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios Basados en la Ubicación de ANZ

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues generalizados de 5G y LTE privada que impulsan la precisión interior | +3.2% | Mercados principales de ANZ, centros urbanos | Mediano plazo (2-4 años) |

| Expansión de la telemetría de flotas en la logística de ANZ | +2.8% | Australia dominante, Nueva Zelanda emergente | Corto plazo (≤ 2 años) |

| Impulso minorista hacia la participación hiperlocal del cliente / geomarketing | +2.1% | Principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales de datos geoespaciales abiertos | +1.9% | Programas nacionales, implementación a nivel estatal | Largo plazo (≥ 4 años) |

| Gemelos digitales en minería y agricultura digital que requieren precisión submétrica | +1.6% | Australia rural, zonas especializadas | Mediano plazo (2-4 años) |

| Proyectos piloto de orientación espacial y seguimiento de activos en hospitales inteligentes | +1.4% | Redes de salud urbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues generalizados de 5G y LTE privada que impulsan la precisión interior

La decisión de Nueva Zelanda de otorgar a cada operador 80 MHz de espectro de 3,5 GHz crea la densidad necesaria para el posicionamiento a nivel centimétrico en almacenes y terminales; la red 5G privada de Spark New Zealand en el Aeropuerto de Auckland ya permite auditorías de inventario con drones todas las noches en lugar de conteos manuales trimestrales [1]Consejo Geoespacial de Australia, "El sector geoespacial está en camino de generar un impacto económico de USD 689 mil millones en Australia para 2034, según el informe del CGA," geospatialcouncil.org.au. La asignación por parte de Australia de 6 GHz para Wi-Fi interior complementa además las etiquetas UWB, proporcionando a las fábricas un conjunto de herramientas de radiofrecuencia que combina ancho de banda y precisión. Los integradores informan que combinar UWB con 5G reduce el error de ubicación interior en un 70% en comparación con el Wi-Fi heredado por sí solo. Los proveedores ahora empaquetan pequeñas celdas 5G con middleware de RTLS, reduciendo el tiempo de despliegue de meses a días. A medida que más empresas pasan de la prueba de concepto al despliegue en producción, los desembolsos de capital se trasladan de los presupuestos piloto a la planificación principal de TI.

Expansión de la telemetría de flotas en la logística de ANZ

La volatilidad del precio del combustible y la crónica escasez de conductores están persuadiendo a los propietarios de flotas para digitalizar la planificación de rutas, el mantenimiento y el cumplimiento normativo. Los ingresos interinos del ejercicio fiscal 2025 de EROAD ascendieron a NZD 95,9 millones, un incremento del 8%, impulsados por la demanda de módulos de cobro de peaje por uso de carretera para vehículos ligeros que automatizan la recaudación fiscal. El estudio de camiones automatizados de Transurban en CityLink de Melbourne demostró que la geometría vial en tiempo real reduce los errores de mantenimiento de carril en un 42%, ilustrando el dividendo de seguridad de los datos de ubicación. Con el 91% del cobro de peaje por uso de carretera para vehículos ligeros de Nueva Zelanda aún procesado manualmente, el grupo potencial direccionable para la telemetría sigue siendo considerable, lo que refuerza las perspectivas de crecimiento de dos dígitos para el Mercado de Servicios Basados en la Ubicación de ANZ.

Impulso minorista hacia la participación hiperlocal del cliente / geomarketing

La plataforma de análisis en tienda de Telstra Retail alcanza el 95% de precisión en el conteo de afluencia de clientes usando CCTV existente más IA en el borde, lo que se traduce en un incremento del 7% en las tasas de conversión dentro de los seis meses posteriores al lanzamiento. Las ofertas activadas por balizas ahora generan tasas de canje tres veces más altas que las promociones genéricas por SMS, lo que induce a los comerciantes a redirigir el gasto desde los canales de publicidad masiva. La computación que mejora la privacidad, como la privacidad diferencial, ayuda a las cadenas a cumplir con las normas del Derecho a los Datos del Consumidor mientras se perfecciona la segmentación por cohorte. A medida que las métricas de costo por visita superan los indicadores de referencia de publicidad gráfica tradicional, los minoristas vinculan los datos de ubicación a las aplicaciones de fidelización, preparando el terreno para una demanda sostenida dentro del Mercado de Servicios Basados en la Ubicación de ANZ.

Iniciativas gubernamentales de datos geoespaciales abiertos

El Archivo Nacional de Direcciones Geocodificadas (G-NAF) proporciona 15 millones de direcciones estandarizadas de forma gratuita, ahorrando a las empresas emergentes un estimado de AUD 3 millones en costos de adquisición de datos en el primer año. SouthPAN de Nueva Zelanda reducirá el error del GNSS de 5 m a menos de 20 cm para dispositivos de mercado masivo, desbloqueando aplicaciones como la navegación a nivel de carril y los distribuidores de fertilizantes a tasa variable. Al incorporar obligaciones de intercambio de datos en la legislación, Canberra y Wellington están reduciendo las barreras de entrada para los desarrolladores más pequeños, ampliando el campo competitivo dentro del Mercado de Servicios Basados en la Ubicación de ANZ.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Legislación de privacidad reforzada (Derecho a los Datos del Consumidor, Ley de Privacidad de Nueva Zelanda) | -2.4% | Implementación nacional, cumplimiento variable | Corto plazo (≤ 2 años) |

| Errores de trayectoria múltiple de GNSS en cañones urbanos densos | -1.8% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Política de espectro fragmentada para UWB/BLE interior | -1.3% | Límites de jurisdicción regulatoria | Largo plazo (≥ 4 años) |

| Escasez de habilidades en el desarrollo de modelos de geo-IA | -1.1% | Centros tecnológicos, industrias especializadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Legislación de privacidad reforzada (Derecho a los Datos del Consumidor, Ley de Privacidad de Nueva Zelanda)

El consentimiento explícito, la acreditación de los titulares de datos y los protocolos de eliminación obligatoria están agregando hasta 12 semanas a los plazos de los proyectos de las empresas emergentes, elevando las tasas de consumo de efectivo. La investigación de la ACCC de 2024 encontró que el 84% de los australianos desea un control granular sobre el intercambio de ubicación, lo que lleva a las empresas a incorporar nuevos flujos de experiencia de usuario que ralentizan la incorporación de nuevos clientes [2]Comisión Australiana de Competencia y Consumidores, "Investigación sobre Servicios de Plataformas Digitales – Informe Provisional de Marzo de 2024," accc.gov.au. El gasto en cumplimiento normativo promedia ahora el 4% de los ingresos anuales entre los proveedores medianos de Software como Servicio de ubicación. Los actores incumbentes más grandes están absorbiendo el costo, pero los nuevos participantes más pequeños podrían retirarse o pivotar, reduciendo el impulso de los nuevos entrantes dentro del Mercado de Servicios Basados en la Ubicación de ANZ.

Errores de trayectoria múltiple de GNSS en cañones urbanos densos

Las investigaciones sobre Navegación Satelital muestran que la precisión de los teléfonos inteligentes se degrada de 1,5 m en cielo abierto a aproximadamente 2,5 m en la Calle George de Sídney debido a la reflexión de la señal. Aunque el GNSS asistido por cartografía 3D puede filtrar las señales sin línea de visión directa, la técnica requiere modelos urbanos de alta resolución que siguen siendo incompletos para Brisbane y Perth. El PPP-B2b de GNSS asistido reduce drásticamente el tiempo hasta el primer posicionamiento, aunque el despliegue depende de una red irregular de estaciones de referencia terrestres que pocos actores privados están dispuestos a financiar por sí solos. Para las aplicaciones de navegación giro a giro, un error de 1 m puede ser tolerable, pero para los vehículos lanzadera autónomos o los seguros contra robo de activos, la deficiencia obliga a seguir invirtiendo en sensores complementarios. Este techo técnico restringe las aplicaciones urbanas de alto valor dentro del Mercado de Servicios Basados en la Ubicación de ANZ.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Fundamentos de Hardware, Impulso de Servicios

El hardware representó el 45,10% de los ingresos de 2025 a medida que las empresas se apresuraron a instalar pequeñas celdas listas para 5G, anclas UWB y densas balizas BLE esenciales para la precisión submétrica. Los compradores industriales gravitaron hacia las puertas de enlace multimodo capaces de triangular entre Wi-Fi RTT, UWB y BLE de ángulo de llegada, prolongando así los ciclos de vida de los activos en medio de estándares en evolución. La demanda de semiconductores optimizados para el posicionamiento de bajo consumo —como los chips de sondeo de canal de Qorvo— ayudó a los proveedores sin fábrica propia a asegurar contratos de diseño a largo plazo en el sector sanitario y el almacenamiento. En contraste, las pilas de software nativas en la nube entregadas por Mapbox, Esri y GapMaps redujeron las barreras de entrada para las funciones analíticas, permitiendo a los especialistas no especializados en SIG consumir APIs avanzadas de geocercas e isocronas sin licencias iniciales onerosas.

La línea de servicios se está acelerando a una CAGR del 23,55% a medida que las empresas externalizan el diseño, la calibración y la gestión del ciclo de vida. Las suscripciones de RTLS gestionado incluyen reemplazos de hardware, actualizaciones de firmware y reentrenamiento de modelos de aprendizaje automático, convirtiendo el gasto de capital puntual en gastos operativos predecibles. Las etiquetas ganaderas solares de movement ejemplifican este cambio: los ganaderos pagan una cuota de software como servicio que incluye conectividad, análisis y reemplazo de batería, reduciendo el costo total de propiedad en un 30% en grandes estaciones ganaderas. A medida que los marcos de cumplimiento normativo se vuelven más intrincados, la consultoría en torno a las auditorías del Derecho a los Datos del Consumidor y el cumplimiento de Emisiones de Espectro está inflando el grupo direccionable para los integradores especializados. La combinación resultante posiciona a los servicios para superar el gasto en hardware a mediados del período de pronóstico, reforzando un cambio en la cadena de valor dentro del Mercado de Servicios Basados en la Ubicación de ANZ.

Por Tipo de Ubicación: Posicionamiento Interior Recuperando Terreno Frente al Dominio Exterior

El posicionamiento exterior siguió siendo el pilar fundamental con el 59,85% del gasto en 2025, impulsado por casos de uso bien arraigados en agricultura, minería y telemetría de carga. La capa de aumento de SouthPAN promete una precisión centimétrica en 10 millones de km² de tierra y mar, ampliando la adopción en la agricultura a tasa variable y la automatización de rutas de acarreo. Sin embargo, el impulso se está inclinando hacia el interior; los envíos de etiquetas UWB a ANZ se duplicaron durante 2024, impulsados por el seguimiento de activos en hospitales y los sistemas de almacén de selección por luz.

Se proyecta que los proyectos interiores registrarán una CAGR del 19,45% hasta 2031, lo que refleja el crecimiento de las redes 5G privadas y los movimientos de los reguladores para armonizar el espectro sin licencia de 6 GHz. En el primer año operativo del Hospital Royal Prince Alfred de Sídney, un RTLS de Bluetooth de Ángulo de Llegada redujo en 18 minutos el tiempo promedio de localización de activos, liberando 1.500 horas clínicas para la atención al paciente. La pila interior de extremo a extremo de Spark New Zealand combina la segmentación del núcleo 5G con un intermediario de middleware de ubicación que estandariza las coordenadas entre balizas, cámaras y RFID. Este enfoque multifactor está reduciendo la duplicación de infraestructura, haciendo que los retornos de inversión sean atractivos incluso en instalaciones medianas y reforzando el Mercado de Servicios Basados en la Ubicación de ANZ.

Por Aplicación: La Publicidad Supera a la Navegación Tradicional

El mapeo y la navegación aún representaban el 18,35% del tamaño del Mercado de Servicios Basados en la Ubicación de ANZ en 2025, impulsado por la dependencia diaria de los consumidores y la demanda continua de los viajeros de rutas multimodales. Los programas continuos de recopilación de datos, como Look Around de Apple, mantienen la frescura de los mapas, mientras que la plataforma líder de Omdia de HERE Technologies proporciona a los fabricantes de automóviles topología avanzada de carriles y capas de mapas HD. Sin embargo, el centro de gravedad del crecimiento se está desplazando hacia experiencias publicitarias de medios enriquecidos entregadas a través de disparadores de proximidad.

La publicidad basada en la ubicación está en camino de registrar una CAGR del 22,18%, lo que refleja mayores presupuestos digitales minoristas en busca de conversión en tienda. Los minoristas combinan visión por cámara, rastreadores de Wi-Fi y registros de puntos de venta para alimentar modelos que predicen el tiempo de permanencia y la afinidad por el producto en tiempo real. Una cadena nacional de mejoras para el hogar vio aumentar el tamaño del carrito en un 9% dentro de los seis meses de agregar ofertas de pasillo activadas por UWB. Mientras tanto, los paneles de inteligencia de negocios que fusionan datos de ubicación y cadena de suministro están cerrando ciclos de decisión en horas en lugar de días. Las aplicaciones de entretenimiento aprovechan los geofiltros y las lentes de realidad aumentada para impulsar el contenido generado por usuarios, aunque las exclusiones de privacidad entre los grupos demográficos más jóvenes obligan al procesamiento en el dispositivo. El efecto neto es una base de ingresos diversificada que impulsa futuras oleadas de inversión en el Mercado de Servicios Basados en la Ubicación de ANZ en sentido amplio.

Por Segmento de Usuario Final: El Rápido Ascenso de la Hospitalidad

El transporte y la logística representaron el 28,05% del gasto de 2025 a medida que los reguladores endurecen los requisitos de registro electrónico y peaje. La dependencia del segmento de datos de odómetro precisos y a prueba de manipulaciones consolida la demanda de módulos GNSS calibrados y sensores avanzados de estimación por derrotero desplegados en camiones y barcazas de navegación interior. Las empresas mineras complementan los camiones de acarreo con UWB para evitar colisiones en fosos de baja visibilidad, amplificando los ingresos exteriores.

La hospitalidad está emergiendo como el segmento de más rápido movimiento, creciendo a una CAGR del 20,39% a medida que hoteles y parques temáticos implementan análisis de flujo de multitudes, orientación espacial y seguimiento de activos para mejorar la satisfacción de los huéspedes. Un complejo turístico en la Costa Dorada que implementó una superposición de BLE/UWB redujo los tiempos de espera para reservar atracciones en un 25%, elevando directamente el Net Promoter Score. Las agencias gubernamentales emplean gemelos digitales para modelar rutas de evacuación por inundaciones, y las instituciones de Banca, Servicios Financieros y Seguros integran el geocercado en la detección de fraudes con tarjetas de crédito. Los fabricantes adoptan RTLS interior para el montaje en secuencia, buscando reducir las existencias en curso de trabajo en dos dígitos. La amplia dispersión de casos de uso ilustra por qué la industria de Servicios Basados en la Ubicación de ANZ se está diversificando más allá de su epicentro tradicional en el transporte.

Análisis Geográfico

Australia representó aproximadamente tres cuartas partes de los ingresos de 2025, respaldada por una población cinco veces mayor que la de Nueva Zelanda y profundos sectores de minería, logística y comercio minorista. Los programas estatales como Digital Twin Victoria canalizan AUD 37,4 millones (USD 24,8 millones) hacia modelos de ciudades 3D unificados que alimentan los flujos de trabajo de permisos de construcción y modelado ambiental. El Derecho a los Datos del Consumidor fomenta la disponibilidad de datos a escala nacional al tiempo que exige el consentimiento explícito, permitiendo la innovación sin sacrificar la confianza. Corredores urbanos como la Costa Este sirven como adoptadores tempranos de la precisión interior, mientras que la región de Pilbara se apoya en sensores conectados por satélite para el conocimiento situacional de los activos.

Nueva Zelanda representa el 25,70% del gasto actual pero registra una CAGR proyectada del 20,88%, la más rápida de la región, impulsada por estatutos progresivos de intercambio de datos encapsulados en la Ley de Datos de Clientes y Productos de 2025. La aumento centimétrico de SouthPAN, cofinanciada con Australia, potencia los casos de uso rurales en la industria lechera y forestal mientras refuerza la resiliencia en la respuesta a desastres. El plan de red privada de Spark New Zealand en el Aeropuerto de Auckland demuestra la voluntad de superar el Wi-Fi heredado, ofreciendo una plantilla replicable para puertos y estadios. La hoja de ruta de Starlink a móvil de One New Zealand promete una cobertura casi continua para destinos turísticos remotos y guardabosques de parques nacionales, abriendo potencialmente nuevas categorías de servicio en zonas que antes estaban fuera del alcance celular.

Los diálogos políticos trans-Tasman tienen como objetivo alinear el espectro en la banda de 6 GHz y armonizar los marcos de consentimiento de privacidad, fomentando los despliegues de plataformas multinacionales. Los analistas esperan que la convergencia regulatoria impulse una oleada de empresas emergentes con API como base capaces de vender en ambos mercados sin grandes costos de localización. A medida que la aumento satelital, el 5G privado y el Wi-Fi urbano denso convergen, las restricciones específicas de cada geografía que antes segmentaban los nichos de mercado se están disolviendo, permitiendo que el Mercado de Servicios Basados en la Ubicación de ANZ funcione más como una única zona económica.

Panorama Competitivo

El Mercado de Servicios Basados en la Ubicación de ANZ está moderadamente fragmentado, con gigantes de plataformas, empresas de telecomunicaciones y actores especializados en nichos compitiendo por cuota de mercado. Google, Apple y Microsoft poseen ecosistemas multidispositivo que canalizan miles de millones de pings de ubicación diarios hacia sus mapas, redes publicitarias y canalizaciones de IA en la nube. HERE Technologies encabeza las tablas de clasificación independientes para la cartografía de calidad automotriz, suministrando múltiples pilas de navegación para fabricantes de equipos originales y flotas de vehículos. Telstra, Optus y Spark New Zealand integran la conexión directa satélite a dispositivo y los segmentos privados de 5G en paquetes verticales que abarcan la agricultura, la salud y la minería.

La diferenciación depende cada vez más de la procedencia de los datos, el rendimiento de la IA en el borde y la fusión multimodal de entradas de GNSS, telefonía celular y sensores. Los depósitos de patentes para sistemas robóticos semánticos en la nube y canalizaciones de mapeo de realidad apuntan a una carrera armamentística en torno a la extracción de contexto ambiental. Empresas más pequeñas como BlueCats, Ubisense y Hexagon aprovechan el conocimiento especializado en instalaciones o industrias de procesos para defender sus márgenes a pesar de las desventajas de escala. Los actores incumbentes de telecomunicaciones agrupan la conectividad con acuerdos de nivel de servicio de servicios gestionados que garantizan umbrales de error de posicionamiento, monetizando los activos de redes móviles existentes.

Las alianzas estratégicas siguen siendo el principal camino para colmar las brechas de capacidad. Trimble, Vantage NSW y AGCO formaron un consorcio para combinar hardware de agricultura de precisión con tractores autónomos en las granjas de cultivo extensivo de Australia. La asociación de NEXTDC con el proyecto de cable submarino Australia Connect de Google añade capacidad de red troncal, apoyando el servicio de teselas de mapas de baja latencia para los desarrolladores intermediarios. A medida que las API a nivel de plataforma convierten en mercancía la geocodificación básica, el valor migra hacia capas de datos verticales específicas, la limpieza de visión por computadora y los análisis que preservan la privacidad, dejando espacio para que los proveedores especializados prosperen dentro del Mercado de Servicios Basados en la Ubicación de ANZ más amplio.

Líderes de la Industria de Servicios Basados en la Ubicación de ANZ

Google LLC

Microsoft Corporation

Apple Inc.

Huawei Technologies Co. Ltd

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Telstra anunció pruebas de mensajería satélite a móvil con SpaceX Starlink, intercambiando 55.000 SMS en áreas de cobertura marginal.

- Mayo de 2025: Spark New Zealand y Air New Zealand activaron la primera red 5G privada del país en el Aeropuerto de Auckland para impulsar los conteos de inventario basados en drones.

- Abril de 2025: Apple amplió su programa de recopilación de imágenes de Mapas a regiones australianas adicionales para mejorar la cobertura de Look Around.

- Enero de 2025: Telstra formalizó su asociación con SpaceX para introducir servicios de satélite a móvil para clientes regionales.

Alcance del Informe del Mercado de Servicios Basados en la Ubicación de ANZ

Los servicios basados en la ubicación (SBUs) son aplicaciones informáticas o móviles que proporcionan información basada en la ubicación del dispositivo y el usuario, principalmente a través de dispositivos portátiles móviles, como teléfonos inteligentes y redes móviles. La precisión de los servicios de ubicación depende principalmente del hardware y software utilizados en el sistema de comunicación móvil, junto con el servidor de posicionamiento.

El mercado de servicios basados en la ubicación de ANZ está segmentado por ubicación (interior y exterior), tipo de servicio (gestionado y profesional), y usuario final (transporte y logística, manufactura, comercio minorista y bienes de consumo, salud, automotriz y otros usuarios finales).

Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Interior |

| Exterior |

| Mapeo y Navegación |

| Inteligencia de Negocios y Análisis |

| Publicidad Basada en la Ubicación |

| Redes Sociales y Entretenimiento |

| Otras Aplicaciones |

| Transporte y Logística |

| TI y Telecomunicaciones |

| Salud |

| Gobierno |

| Banca, Servicios Financieros y Seguros |

| Hospitalidad |

| Manufactura |

| Otros Usuarios Finales |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Tipo de Ubicación | Interior |

| Exterior | |

| Por Aplicación | Mapeo y Navegación |

| Inteligencia de Negocios y Análisis | |

| Publicidad Basada en la Ubicación | |

| Redes Sociales y Entretenimiento | |

| Otras Aplicaciones | |

| Por Segmento de Usuario Final | Transporte y Logística |

| TI y Telecomunicaciones | |

| Salud | |

| Gobierno | |

| Banca, Servicios Financieros y Seguros | |

| Hospitalidad | |

| Manufactura | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Servicios Basados en la Ubicación de ANZ?

El tamaño del Mercado de Servicios Basados en la Ubicación de ANZ alcanzó USD 2,93 mil millones en 2026 y se proyecta que aumente a USD 6,83 mil millones en 2031.

¿Qué segmento está creciendo más rápidamente dentro del Mercado de Servicios Basados en la Ubicación de ANZ?

La publicidad basada en la ubicación se está expandiendo a una CAGR del 22,18%, convirtiéndola en el segmento de aplicación de más rápido crecimiento.

¿Con qué rapidez está creciendo la adopción del posicionamiento interior?

Se prevé que los despliegues interiores crezcan a una CAGR del 19,45% hasta 2031, impulsados por las redes 5G privadas y los despliegues de UWB.

¿Por qué se espera que Nueva Zelanda supere a Australia en crecimiento?

Las leyes progresivas de intercambio de datos, las mejoras de precisión de SouthPAN y los primeros proyectos piloto de 5G privado posicionan a Nueva Zelanda para una CAGR del 20,88% hasta 2031.

Última actualización de la página el: