Tamaño y Cuota del Mercado de Terapéuticos Antisentido y RNAi

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

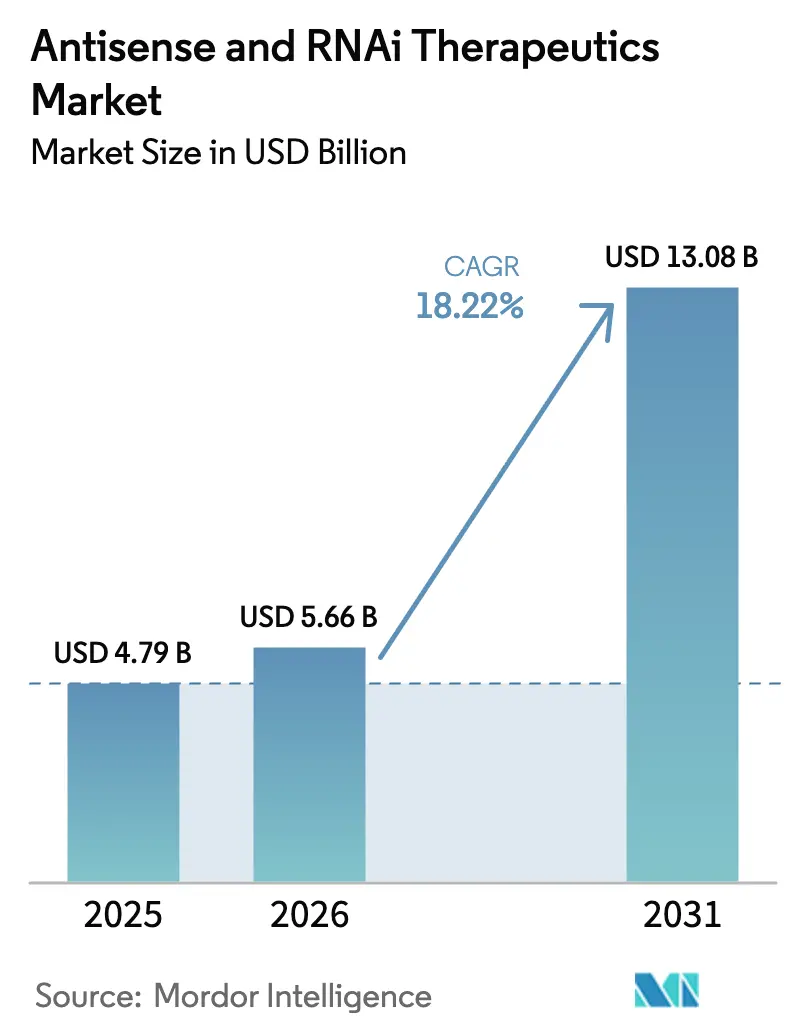

| Tamaño del Mercado (2026) | 5.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

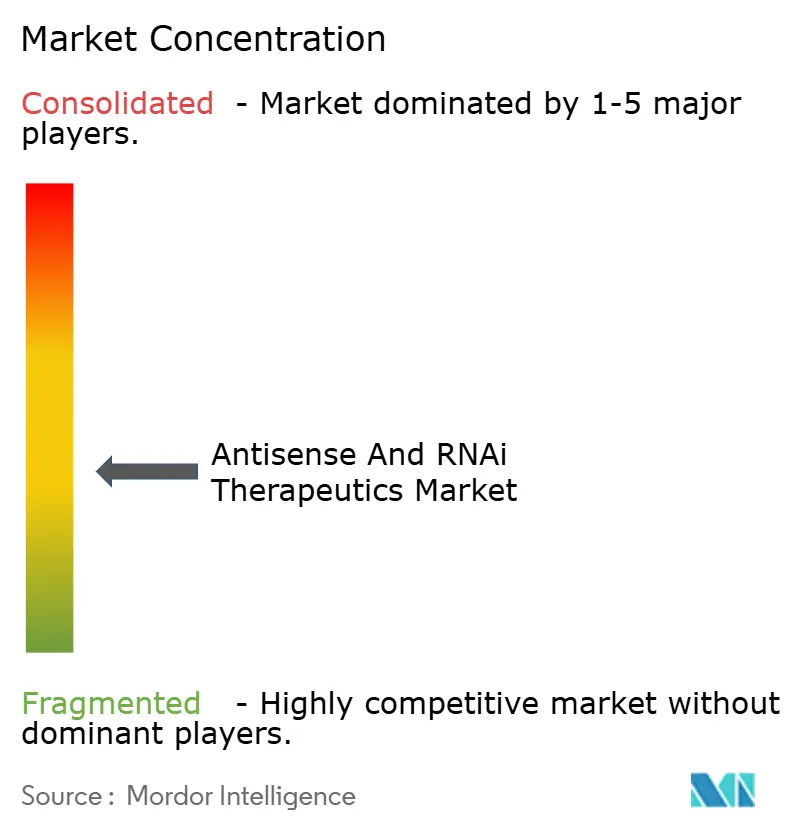

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos Antisentido y RNAi por Mordor Intelligence

El tamaño del mercado de Terapéuticos Antisentido y RNAi en 2026 se estima en USD 5,66 mil millones, creciendo desde el valor de 2025 de USD 4,79 mil millones con proyecciones para 2031 que muestran USD 13,08 mil millones, creciendo a una CAGR del 18,22% durante 2026-2031. La creciente evidencia clínica en torno a la medicina de precisión basada en RNA, el sólido apoyo regulatorio y el conocimiento de fabricación escalable están trasladando estas modalidades de herramientas de investigación de nicho a opciones de tratamiento de primera línea que compiten tanto con las moléculas pequeñas tradicionales como con los biológicos. La creciente demanda de terapias modificadoras de la enfermedad en trastornos genéticos, neurológicos y cardiometabólicos está reforzando los flujos de inversión, mientras que los avances tecnológicos como los conjugados de GalNAc y las nanopartículas lipídicas de nueva generación están reduciendo los requisitos de dosis, disminuyendo la inmunogenicidad y ampliando el alcance tisular [1]Administración de Alimentos y Medicamentos de los EE. UU., "Designaciones de Terapia Innovadora para Terapéuticos de RNA," fda.gov. El mercado de Terapéuticos Antisentido y RNAi también está conformado por la ampliación de los incentivos para medicamentos huérfanos y de vía rápida que comprimen los plazos hasta la aprobación, la maduración de la capacidad de producción de oligonucleótidos a gran escala y la creciente aceptación por parte de los pagadores de modelos de reembolso basados en resultados[2]Nature Biotechnology, "Avances en los Sistemas de Administración de Terapéuticos de RNA," nature.com. La competencia se está intensificando simultáneamente, con líderes consolidados que defienden la propiedad intelectual en administración y química mientras los nuevos participantes persiguen la focalización extra-hepática y los regímenes de combinación.

Conclusiones Clave del Informe

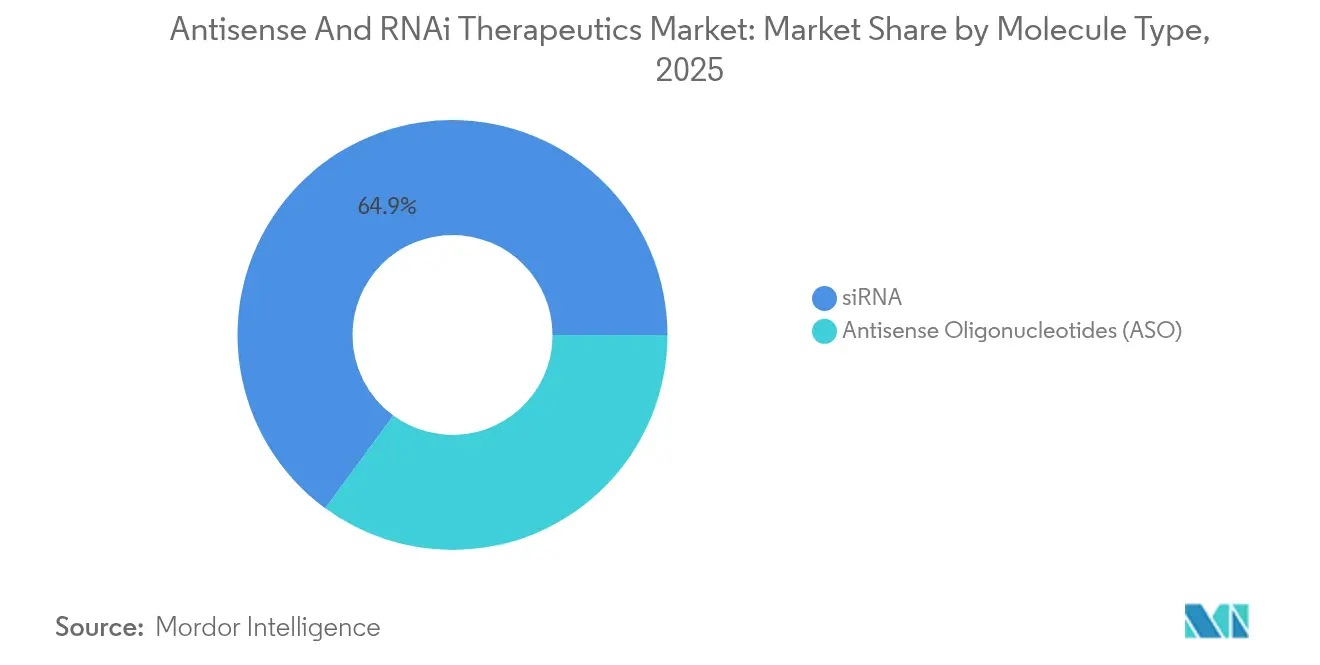

- Por tipo de molécula, el siRNA tuvo el 64,92% de la cuota del mercado de Terapéuticos Antisentido y RNAi en 2025, mientras que los oligonucleótidos antisentido tienen una proyección de expansión a una CAGR del 20,33% hasta 2031.

- Por vía de administración, la administración intravenosa representó el 47,12% del tamaño del mercado de Terapéuticos Antisentido y RNAi en 2025, mientras que la administración intratecal avanza a una CAGR del 19,86% hasta 2031.

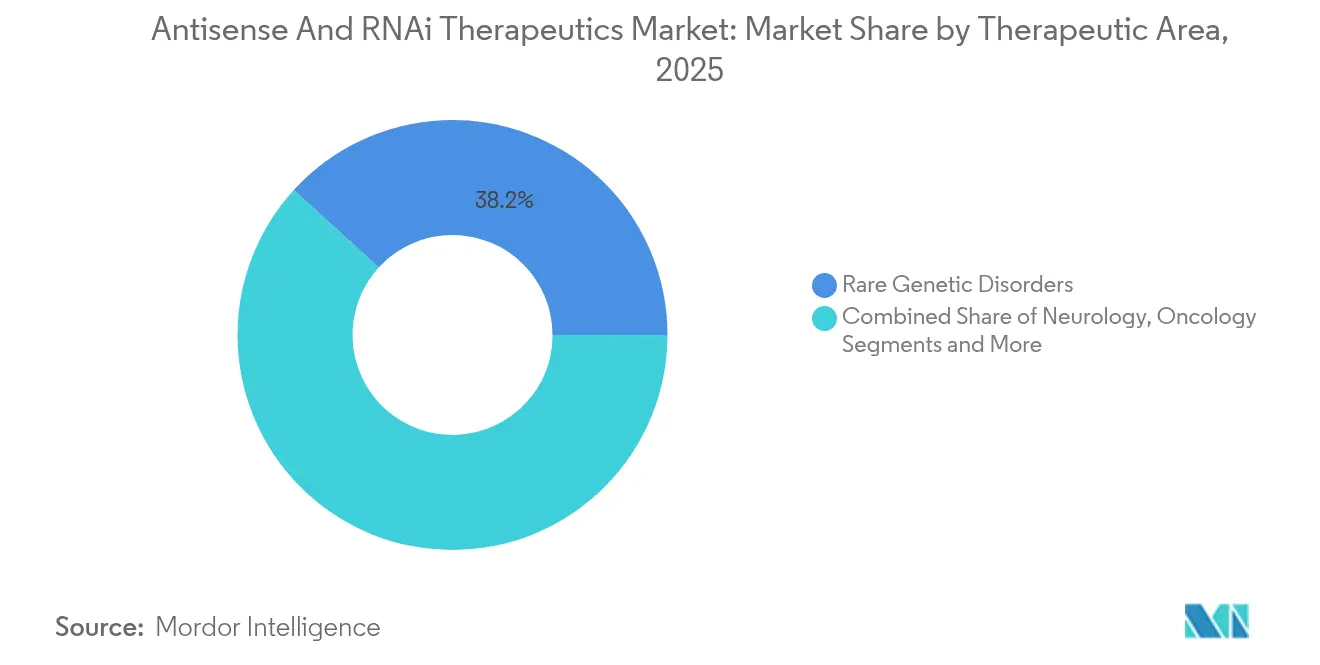

- Por área terapéutica, los trastornos genéticos raros capturaron el 38,21% de la cuota de ingresos del mercado de Terapéuticos Antisentido y RNAi en 2025 y las aplicaciones cardiometabólicas lideran el campo con una CAGR del 20,08% hasta 2031.

- Por geografía, América del Norte comandó el 42,58% del tamaño del mercado de Terapéuticos Antisentido y RNAi en 2025, mientras que Asia-Pacífico está proyectada para crecer más rápido a una CAGR del 20,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos Antisentido y RNAi

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la prevalencia de trastornos genéticos | +3.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mejores resultados terapéuticos para enfermedades raras | +2.8% | Marcos regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge en la financiación de I+D y una sólida cartera de proyectos | +4.1% | Global, liderado por el capital de riesgo de América del Norte | Corto plazo (≤ 2 años) |

| Incentivos regulatorios de medicamentos huérfanos y de vía rápida | +2.5% | América del Norte y la UE como principales, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Plataformas de administración de GalNAc y LNP innovadoras | +3.7% | Adopción tecnológica global | Corto plazo (≤ 2 años) |

| Los conjugados de anticuerpo-siRNA extra-hepáticos abren nuevas áreas de enfermedad | +2.2% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Prevalencia de Trastornos Genéticos

La mejora continua de la secuenciación del genoma está identificando mutaciones tratables en más de 7.000 enfermedades raras, proporcionando a los desarrolladores terapéuticos objetivos moleculares claros y grupos de pacientes predecibles [3]Nature Genetics, "Carga Global de los Trastornos Genéticos," nature.com. La demanda clínica resultante reorienta las carteras de I+D hacia programas que antes se consideraban comercialmente poco atractivos. Combinado con una carga económica anual que supera los USD 800 mil millones en los mercados desarrollados, el argumento de necesidades insatisfechas ha asegurado flujos de capital sostenidos y atención política. Las vías de revisión acelerada ahora acortan regularmente los ciclos de desarrollo a ocho o nueve años, y la disposición de los pagadores a recompensar el potencial curativo ha atenuado las preocupaciones sobre los precios de lanzamiento superiores al promedio. La presión de los grupos de pacientes amplifica aún más la adopción al fomentar un diagnóstico más temprano y decisiones de cobertura simplificadas.

Mejores Resultados Terapéuticos para Enfermedades Raras

Los resultados de ensayos comparativos directos publicados en 2024 mostraron que los oligonucleótidos antisentido ofrecían ganancias funcionales del 40-60% en la atrofia muscular espinal en comparación con el 15-25% en los regímenes estándar. Estas diferencias en la magnitud del efecto están reformulando las guías de prescripción y catalizando el cambio de estrategias sintomáticas a estrategias modificadoras de la enfermedad. Los pagadores aceptan cada vez más umbrales de costo por QALY muy por encima de USD 150.000 cuando la durabilidad clínica y las mejoras en la calidad de vida son evidentes. Cumplir con estos parámetros genera trayectorias de lanzamiento confiables y fomenta marcos constructivos de reparto de riesgos entre innovadores y aseguradoras.

Auge en la Financiación de I+D y Sólida Cartera de Proyectos

Las asignaciones de capital de riesgo, estratégico y público alcanzaron USD 8,2 mil millones en 2024, un salto interanual del 45% que subraya la convicción de los inversores en la escalabilidad de la plataforma. Los fondos están respaldando carteras de múltiples activos que diversifican el riesgo de los programas y posicionan a las empresas para ejecutar ensayos simultáneos en etapas intermedias. Mientras tanto, las alianzas con grandes farmacéuticas inyectan capacidad global de desarrollo y comercialización, creando modelos mixtos que unen la profundidad en química de RNA con la capacidad de ejecución en etapas avanzadas. Más de 200 proyectos clínicos activos abarcan ahora indicaciones raras, neurodegenerativas y crónicas convencionales, y aproximadamente el 40% aborda objetivos proteicos previamente inabordables con fármacos.

Incentivos Regulatorios para Medicamentos Huérfanos y de Vía Rápida

Doce terapéuticos de RNA obtuvieron la designación de terapia innovadora de la FDA en 2024, el doble que el año anterior, lo que refleja la confianza del regulador en los estándares de seguridad y eficacia. El estatus de medicamento huérfano garantiza siete años de exclusividad que respaldan el riesgo de inversión, mientras que los protocolos de revisión continua comprimen los plazos previos a la aprobación. Los programas paralelos de asesoramiento científico en Europa alinean los estudios entre jurisdicciones, facilitando las presentaciones multinacionales. En conjunto, estas herramientas construyen fosos competitivos y refuerzan las ventajas del primer movimiento para las empresas que traducen rápidamente el éxito de su cartera en disponibilidad en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo del tratamiento y presión en el reembolso | -2.8% | Global, agudo en mercados sensibles a los costos | Mediano plazo (2-4 años) |

| Efectos fuera del objetivo e inmunitarios relacionados con la administración | -1.9% | Preocupación regulatoria global | Corto plazo (≤ 2 años) |

| Cuellos de botella en la capacidad de API de oligonucleótidos y litigios de PI | -1.5% | Impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Corta vida útil y problemas de estabilidad | -1.2% | Desafío de distribución global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo del Tratamiento y Presión en el Reembolso

Los precios anuales de la terapia que superan los USD 300.000 desencadenan evaluaciones más rigurosas de tecnología sanitaria, especialmente donde los presupuestos son inflexibles. Los pagadores imponen cláusulas de desarrollo de evidencia y condiciones de recuperación para alinear el reembolso con el desempeño en el mundo real. Los fabricantes responden con precios basados en la indicación, opciones de pago en cuotas más largas y contratos de reparto de riesgos. La intensidad de recursos de estas negociaciones puede presionar a las empresas más pequeñas, lo que puede ralentizar los lanzamientos en regiones menos prósperas.

Efectos Fuera del Objetivo e Inmunitarios Relacionados con la Administración

Incluso con una química optimizada, entre el 15-20% de los pacientes todavía presentan activación inmunitaria innata vinculada a la señalización del receptor de tipo Toll. El silenciamiento fuera del objetivo, aunque más raro, alarma a los reguladores cuando se requiere una exposición crónica. Los desarrolladores ahora priorizan el trabajo de diseño orientado a la seguridad, integran cribados de alta capacidad fuera del objetivo e incorporan cohortes de monitoreo inmunitario en los ensayos de etapa intermedia, pasos que elevan los costos de I+D y prolongan los plazos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Molécula: El Dominio del siRNA Enfrenta el Desafío del ASO

El siRNA tuvo el 64,92% de la cuota del mercado de Terapéuticos Antisentido y RNAi en 2025 debido a la eficacia comprobada de supresión hepática, la química de GalNAc lista para escalar y la familiaridad cómoda de los médicos. Mientras tanto, los oligonucleótidos antisentido proyectan una CAGR del 20,33%, aprovechando una síntesis más sencilla, menor inmunogenicidad y victorias difícilmente ganadas en arenas neurológicas donde el siRNA tuvo dificultades para cruzar la barrera hematoencefálica. El liderazgo en tamaño del mercado de Terapéuticos Antisentido y RNAi descansa actualmente en los programas de siRNA anclados en enfermedades metabólicas y hepáticas raras, aunque la versatilidad de la plataforma está cambiando.

Las partes interesadas clínicas ahora reconocen que los programas antisentido pueden modular el empalme, regular al alza la producción de proteínas deficientes o suprimir transcritos tóxicos de ganancia de función. Las tendencias de solicitudes a la FDA ya favorecen el antisentido en condiciones cerebrales y musculares, mientras que el siRNA todavía domina en programas hepáticos, oculares y algunos de oncología. La economía de fabricación también está inclinándose: el antisentido requiere menos pasos de purificación, reduciendo los costos por gramo a escala comercial. Si la administración extra-hepática para el siRNA se retrasa, los programas antisentido podrían capturar cuota incremental en las carteras neuromuscular y cardíaca.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vía de Administración: El Liderazgo Intravenoso se Desplaza Hacia el Crecimiento Intratecal

La administración intravenosa representó el 47,12% del tamaño del mercado de Terapéuticos Antisentido y RNAi en 2025, lo que refleja la capacidad universal de infusión hospitalaria y décadas de familiaridad en materia de seguridad. Sin embargo, la administración intratecal está preparada para una CAGR del 19,86% a medida que la tecnología de RNA finalmente aborda de frente los desafíos de la barrera hematoencefálica. Las inyecciones espinales de bolo único pueden mantener la exposición al fármaco durante meses, reduciendo drásticamente la demanda de dosis sistémica y permitiendo el tratamiento de trastornos del sistema nervioso central previamente catalogados como intratables.

Por lo tanto, es probable que el mercado de Terapéuticos Antisentido y RNAi sea testigo de una disminución en la cuota intravenosa a medida que las salas de infusión especializadas cedan paso a centros de neurología equipados para procedimientos de punción lumbar. La adopción más amplia de la autoinyección subcutánea también se está materializando, beneficiando las indicaciones cardiometabólicas crónicas y hepáticas donde la atención domiciliaria es viable. El impulso regulatorio es favorable, con organismos que emiten guías específicas sobre biodistribución y puntos finales de seguridad específicos de la vía de administración.

Por Área Terapéutica: La Base de Enfermedades Raras Permite una Expansión más Amplia

Los trastornos genéticos raros comandaron el 38,21% de la cuota de ingresos del mercado de Terapéuticos Antisentido y RNAi en 2025 gracias a fundamentos mecanísticos claros, exclusividad de medicamentos huérfanos y redes concentradas de defensa de pacientes. Se proyecta que los programas cardiometabólicos crezcan más rápido a una CAGR del 20,08% hasta 2031, trasladando la madurez de la plataforma a poblaciones de atención crónica más amplias. Se espera que el tamaño del mercado de Terapéuticos Antisentido y RNAi para candidatos de RNA cardiometabólicos se amplíe a medida que los pagadores evalúen los costos de la enfermedad de por vida frente a los esquemas de dosificación trimestrales o semestrales.

La neurología sigue siendo el crisol de la innovación en la administración; los resultados positivos en la esclerosis lateral amiotrófica y la enfermedad de Huntington han silenciado el escepticismo en torno a la durabilidad intratecal del RNA. Los esfuerzos en oncología integran conjugados de anticuerpos para afinar la selectividad tumoral mientras se preserva el tejido sano. En conjunto, estas expansiones reducen el riesgo de los flujos de ingresos durante el horizonte de pronóstico y protegen a los desarrolladores frente a los contratiempos de una sola indicación, una resiliencia valorada por los inversores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte tuvo el 42,58% de la cuota del mercado de Terapéuticos Antisentido y RNAi en 2025, impulsada por amplios fondos de capital, práctica regulatoria consolidada y densos clústeres de fabricación de oligonucleótidos. Los galardones de terapia innovadora de la FDA y los incentivos para medicamentos huérfanos catalizan la rápida progresión de los programas, pero los pagadores continúan examinando los costos anuales de terapia de seis dígitos, empujando a las empresas hacia contratos vinculados a resultados. Las alianzas académico-industriales aceleran los ensayos de primera administración en humanos, aunque la opinión pública sigue vigilando la seguridad del silenciamiento génico.

Europa le sigue con una postura equilibrada, combinando ciencia sólida con mandatos de rentabilidad. Las aprobaciones centralizadas de la Agencia Europea de Medicamentos reducen la duplicación, pero los expedientes de reembolso país por país añaden fricción a la entrada al mercado. Alemania, Francia y el Reino Unido anclan nodos de alta adopción, cada uno cultivando centros especializados que pilotan los lanzamientos de primera ola. La vía regulatoria separada del Brexit obliga a presentaciones duales, aunque los esquemas de dependencia mutua suavizan la complejidad logística.

Asia-Pacífico es la historia de avance, marcada por una CAGR del 20,19% y reformas a favor de la innovación en Japón, Corea del Sur y China. La vía Sakigake de Japón agiliza el acceso para los activos desarrollados a nivel mundial, mientras que el plan China Saludable 2030 destina fondos para plataformas de RNA de origen nacional. Las organizaciones de desarrollo y fabricación por contrato de la región, que escalan rápidamente, reducen los costos de producción y crean coberturas estratégicas frente a las limitaciones de suministro occidentales, posicionando a Asia-Pacífico tanto como centro de demanda como centro de exportación.

Panorama Competitivo

El mercado de Terapéuticos Antisentido y RNAi actualmente demuestra una concentración moderada. Alnylam Pharmaceuticals e Ionis Pharmaceuticals convirtieron el dominio temprano de propiedad intelectual en carteras aprobadas y alianzas de distribución global, aunque sus ventas combinadas caen por debajo del umbral del 80% indicativo del control oligopólico. Los grandes farmacéuticos como Novartis, AstraZeneca, Pfizer y Sanofi han entrado mediante adquisiciones y licencias, amplificando el alcance de la comercialización. Al mismo tiempo, los disruptores respaldados por capital de riesgo, incluidos Arrowhead, Avidity, Dyne e Intellia, explotan el espacio en blanco en la administración extra-hepática y la convergencia con la edición genética.

Estratégicamente, los líderes están asegurando el suministro de materias primas críticas, integrando la fabricación de extremo a extremo y diversificando las carteras para amortiguar el riesgo de un solo activo. Las empresas de nivel medio a menudo superan su peso al perfeccionar un único ajuste químico o vector de administración, y luego otorgan licencias a pares más grandes. Los litigios de patentes, en particular en torno a la conjugación de GalNAc y la composición de nanopartículas lipídicas, crean altas barreras para los nuevos participantes tardíos, reforzando el imperativo de asegurar la licencia cruzada temprana.

De cara al futuro, la competencia dependerá menos de la novedad de la plataforma y más de demostrar la superioridad específica de la enfermedad: intervalos de dosificación más largos, supresión más profunda y recuperación funcional más completa. Las empresas capaces de combinar enfoques de RNA con regímenes de moléculas pequeñas o de edición genética podrían establecer nuevos estándares en el manejo de enfermedades complejas, redibujando las líneas competitivas a favor de carteras de modalidades integradas.

Líderes de la Industria de Terapéuticos Antisentido y RNAi

Alnylam Pharmaceuticals, Inc.

Biogen Inc.

Ionis Pharmaceuticals (Akcea Therapeutics, Inc.)

Sarepta Therapeutics, Inc.

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Alnylam Pharmaceuticals divulgó datos de Fase 3 para vutrisiran en amiloidosis hereditaria, logrando una reducción del 75% en la progresión de la enfermedad frente al placebo.

- Diciembre de 2024: Novartis completó su adquisición de Chinook Therapeutics por USD 3,2 mil millones, incorporando plataformas antisentido dirigidas a la enfermedad renal crónica.

- Noviembre de 2024: Ionis Pharmaceuticals obtuvo la aprobación de la FDA para tofersen en la esclerosis lateral amiotrófica, la primera terapia antisentido para esta condición.

- Octubre de 2024: Ionis Pharmaceuticals obtuvo la aprobación de la FDA para tofersen en la esclerosis lateral amiotrófica, la primera terapia antisentido para esta condición.

Alcance del Informe Global del Mercado de Terapéuticos Antisentido y RNAi

Según el alcance del informe, los terapéuticos antisentido y RNAi se definen como medicamentos que actúan desactivando la producción de genes específicos responsables de enfermedades o condiciones médicas en el organismo. El mercado de terapéuticos antisentido y RNAi está segmentado por Terapéuticos (Interferencia de RNA y RNA Antisentido), Vía de Administración (Vía Intravenosa, Vía Subcutánea, Vía Intratecal, Administración Pulmonar, Inyección Intraperitoneal y Otros), Indicación (Enfermedad Autosómica Recesiva, Enfermedad Autosómica Dominante, Enfermedad Cromosómica y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| siRNA |

| Oligonucleótidos Antisentido (ASO) |

| Intravenosa |

| Subcutánea |

| Intratecal |

| Otros |

| Trastornos Genéticos Raros |

| Neurología |

| Oncología |

| Cardiometabólico |

| Enfermedades Infecciosas |

| Enfermedades Oculares |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Molécula | siRNA | |

| Oligonucleótidos Antisentido (ASO) | ||

| Por Vía de Administración | Intravenosa | |

| Subcutánea | ||

| Intratecal | ||

| Otros | ||

| Por Área Terapéutica | Trastornos Genéticos Raros | |

| Neurología | ||

| Oncología | ||

| Cardiometabólico | ||

| Enfermedades Infecciosas | ||

| Enfermedades Oculares | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se proyecta que crecerá el mercado de Terapéuticos Antisentido y RNAi hasta 2031?

Se prevé que el mercado se expanda desde USD 5,66 mil millones en 2026 hasta USD 13,08 mil millones en 2031, lo que se traduce en una CAGR del 18,22%.

¿Qué región registrará el mayor crecimiento?

Asia-Pacífico lidera con una CAGR del 20,19%, impulsada por reformas regulatorias, expansión de la fabricación y mayor acceso de los pacientes.

¿Qué segmento tiene la mayor cuota del mercado de Terapéuticos Antisentido y RNAi por tipo de molécula?

El siRNA domina con una cuota del 64,92% en 2025, respaldado por la madura tecnología de administración hepática.

¿Qué impulsa el cambio hacia la administración intratecal?

La penetración superior en el sistema nervioso central y la exposición sostenida al fármaco están impulsando la administración intratecal, con un pronóstico de crecimiento a una CAGR del 19,86%.

¿Por qué las indicaciones cardiometabólicas están ganando impulso?

La maduración de la plataforma ahora respalda a poblaciones crónicas más amplias, y los programas cardiometabólicos tienen un pronóstico de crecimiento a una CAGR del 20,08% sobre objetivos validados de gestión de lípidos.

¿Qué empresas lideran la comercialización de la terapia de RNA?

Alnylam e Ionis siguen siendo los líderes, pero Novartis, Pfizer y especialistas emergentes como Arrowhead y Dyne están expandiéndose rápidamente a través de adquisiciones y asociaciones.

Última actualización de la página el: