Tamaño y Participación del Mercado de Síntesis Enzimática de ADN

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

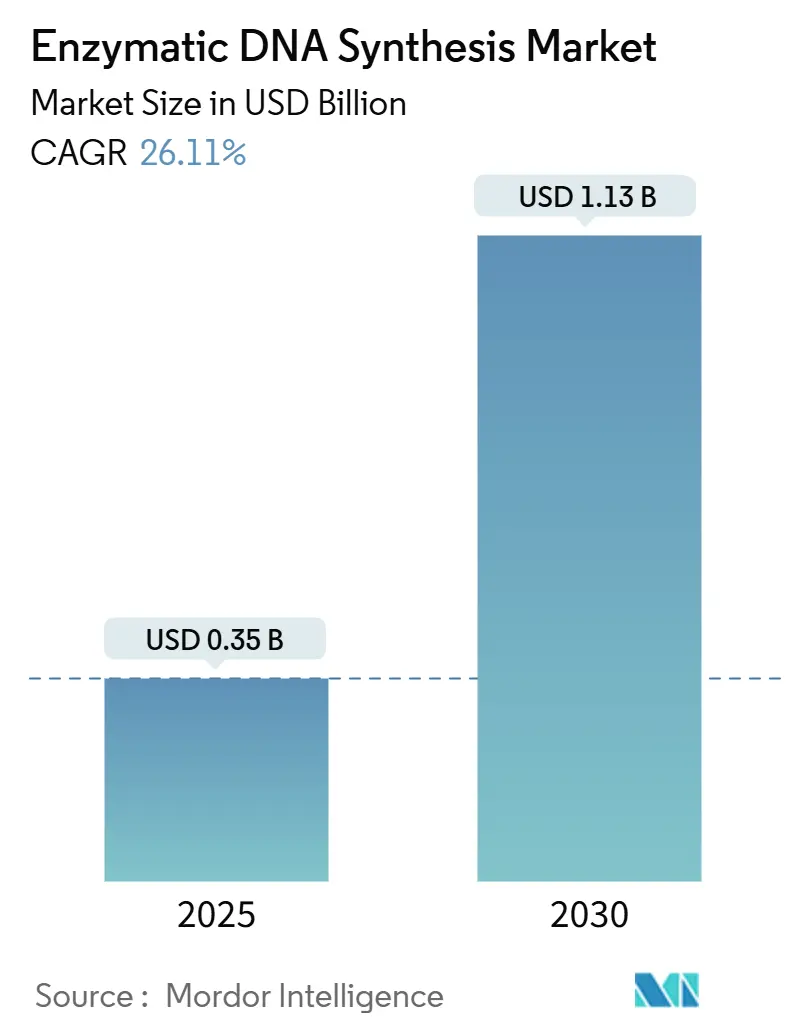

| Tamaño del Mercado (2025) | 0.35 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 26.11% CAGR |

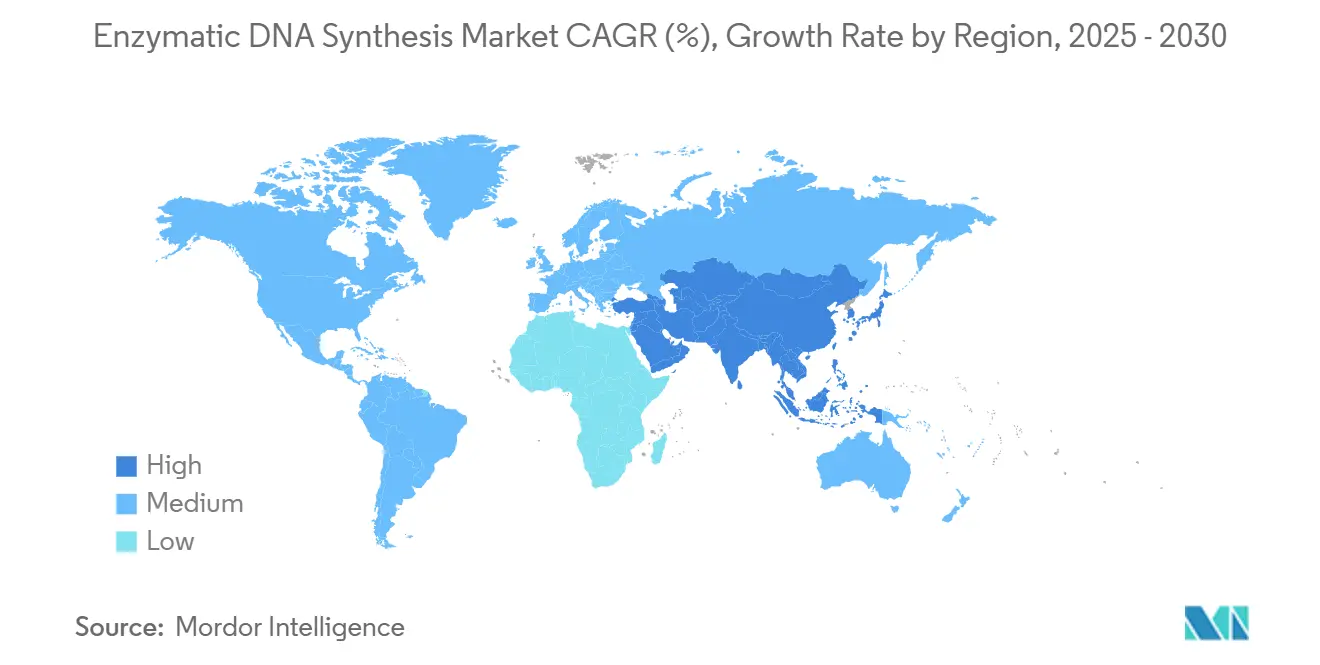

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Síntesis Enzimática de ADN por Mordor Intelligence

El tamaño del mercado de síntesis enzimática de ADN alcanzó los USD 355,82 millones en 2025 y se prevé que crezca hasta USD 1,134 mil millones en 2030, avanzando a una CAGR del 26,11%. Las inversiones de capital de riesgo que superan los USD 1 mil millones desde 2023, las polimerasas diseñadas por inteligencia artificial que reducen las tasas de error por debajo del 0,05% por kilobase, y los mandatos de biofabricación distribuida financiados por la defensa aceleran colectivamente la adopción en los ámbitos de investigación y terapéutica. Las empresas que persiguen objetivos de cero emisiones netas favorecen cada vez más los flujos de trabajo sin disolventes que reducen el uso de disolventes en un 90% y disminuyen los impactos ambientales. América del Norte mantiene el liderazgo con una participación de ingresos del 43,56%, aunque la región de Asia-Pacífico se expande con mayor rapidez gracias a la armonización regulatoria y la nueva capacidad biofarmacéutica. La terapia génica y celular sigue siendo la mayor área de aplicación, mientras que el almacenamiento de datos en ADN registra las ganancias más rápidas a medida que los proveedores de servicios en la nube prueban prototipos a escala de terabytes.

Conclusiones Clave del Informe

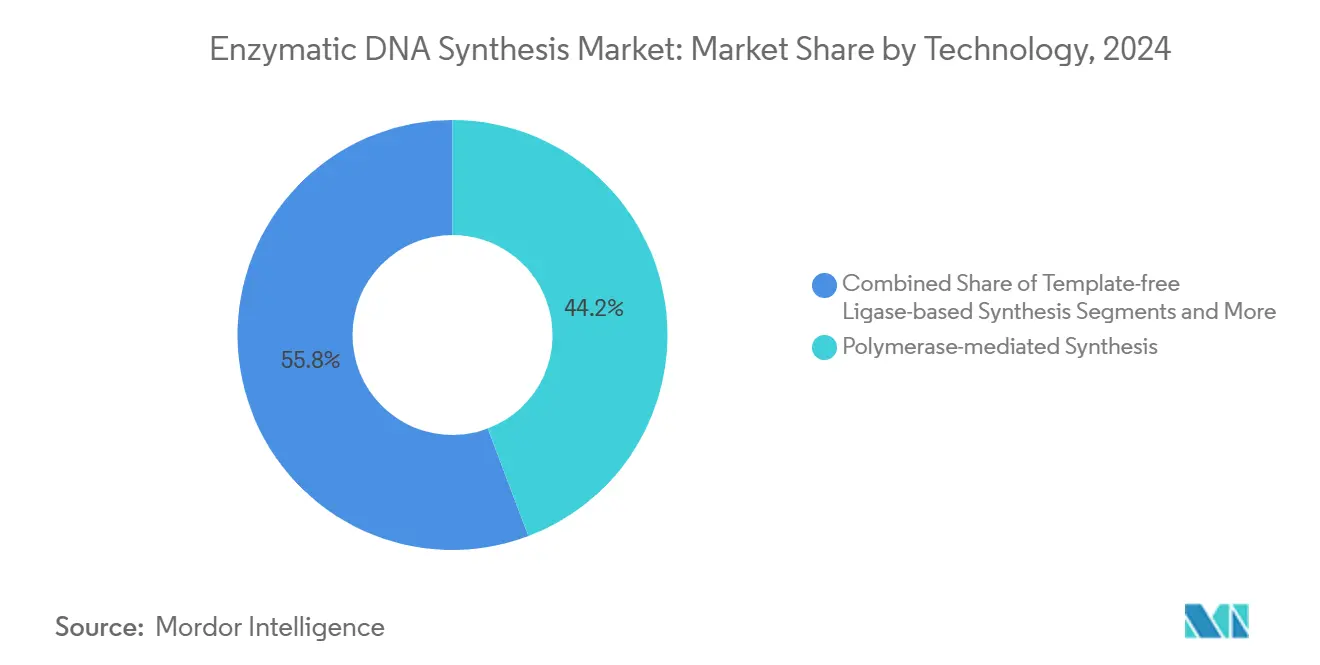

- Por tecnología, las plataformas basadas en polimerasa lideraron con el 44,25% de la participación del mercado de síntesis enzimática de ADN en 2024, mientras que se proyecta que los sistemas de TdT crezcan a una CAGR del 30,42% hasta 2030.

- Por aplicación, la terapia génica y celular representó el 36,73% de los ingresos en 2024; se prevé que el almacenamiento de datos en ADN se expanda a una CAGR del 39,58% hasta 2030.

- Por longitud de fragmento, los oligonucleótidos cortos representaron el 53,47% del tamaño del mercado de síntesis enzimática de ADN en 2024, y los constructos largos avanzan a una CAGR del 28,41% hasta 2030.

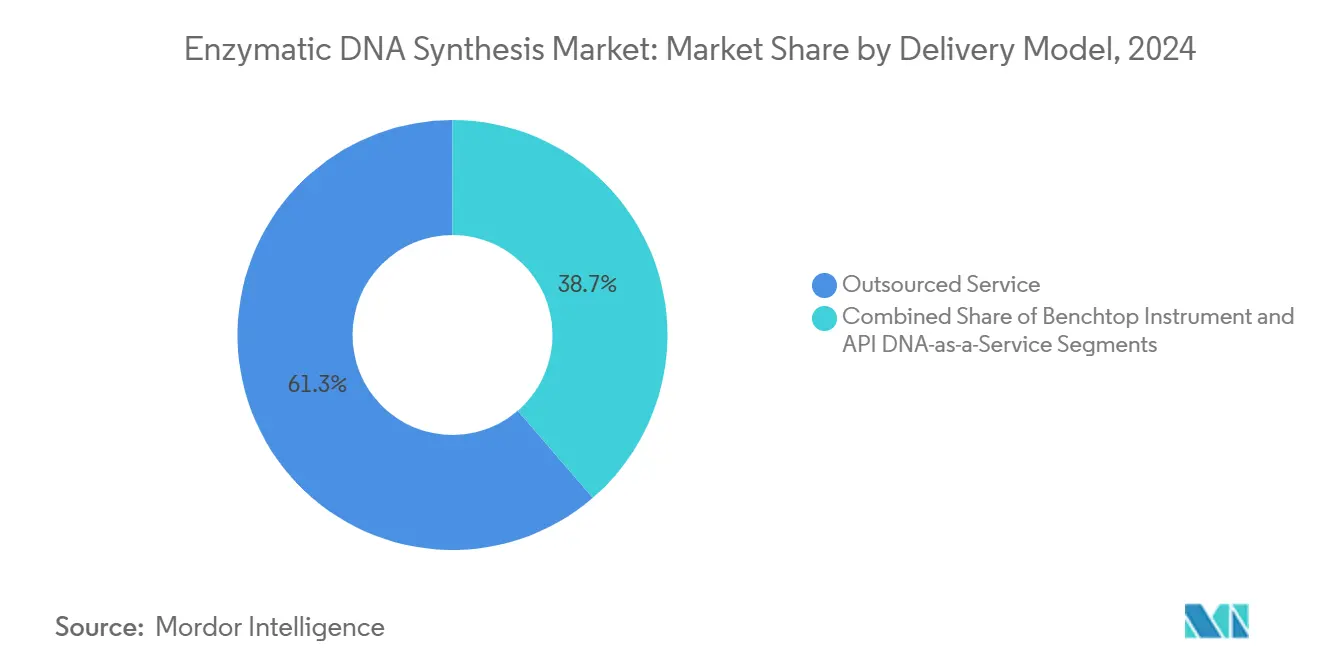

- Por modelo de entrega, los servicios externalizados representaron el 61,32% de los ingresos en 2024; los instrumentos de sobremesa crecen a una CAGR del 29,66% hasta 2030.

- Por usuario final, las empresas farmacéuticas y de biotecnología controlaron el 51,74% de la demanda de 2024, mientras que las empresas emergentes de biología sintética muestran el crecimiento más rápido con una CAGR del 29,39% hasta 2030.

- Por geografía, América del Norte lideró con una participación de ingresos del 43,56% en 2024, pero Asia-Pacífico está en camino de alcanzar una CAGR del 28,79% hasta 2030.

Tendencias e Información del Mercado Global de Síntesis Enzimática de ADN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de los costos de síntesis de oligonucleótidos por debajo de USD 0,01 por base en instrumentos de sobremesa | +4.2% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda acelerada de fragmentos génicos largos (>5 kb) en los procesos de terapia celular y génica | +5.8% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Entrada de capital de riesgo que supera los USD 1 mil millones desde 2023 para plataformas enzimáticas de sobremesa | +3.9% | Global, concentrado en Estados Unidos, Reino Unido y Alemania | Corto plazo (≤ 2 años) |

| Polimerasas diseñadas por inteligencia artificial que reducen las tasas de error a <0,05% por kilobase | +4.7% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Mandatos de biofabricación distribuida financiados por la defensa para ADN bajo demanda de forma rápida | +3.1% | Estados Unidos en primer lugar, con expansión hacia naciones aliadas | Largo plazo (≥ 4 años) |

| Objetivos corporativos de cero emisiones netas que favorecen los flujos de trabajo de síntesis sin disolventes | +2.8% | Global, con mayor tracción en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de los Costos de Síntesis de Oligonucleótidos por Debajo de USD 0,01 por Base en Instrumentos de Sobremesa

La producción basada en matrices ahora entrega bases a USD 0,00001 a 0,001, reduciendo drásticamente los costos de investigación y abriendo el acceso a laboratorios más pequeños.[1]R. Tromans, "Síntesis de Fragmentos Cortos de ADN y ARN mediante Mezcla Acústica Resonante," Royal Society of Chemistry, pubs.rsc.org Los dispositivos enzimáticos de sobremesa eliminan los reactivos de fosforamidita y reducen el tiempo de manipulación en un 85%, mientras que la mezcla acústica resonante disminuye el uso de disolventes en un 90% con rendimientos comparables.[2]M. Edmonds, "Preferencia de Secuencia y Promiscuidad del Iniciador para la Síntesis de ADN De Novo por TdT," Institutos Nacionales de Salud, ncbi.nlm.nih.gov La caída de costos acelera la creación de prototipos en biología sintética y reduce el riesgo de grandes pedidos de genes. Los sistemas de calidad ISO 9001 sustentan la consistencia de fabricación, y el programa de Tecnologías de Fabricación Avanzada de la Administración de Alimentos y Medicamentos ofrece claridad regulatoria para los innovadores. Los proveedores de equipos de capital reportan una base de instalaciones creciente en entornos académicos, lo que apunta a una demanda duradera durante los próximos dos años.

Demanda Acelerada de Fragmentos Génicos Largos (>5 kb) en los Procesos de Terapia Celular y Génica

Terapias como Casgevy confirman la utilidad clínica de los constructos de ADN largos, con 29 de 31 pacientes experimentando alivio del dolor. Las plataformas enzimáticas superan a los métodos químicos al entregar regiones variables de anticuerpos completos en semanas en lugar de meses. La TdT modificada alcanza rendimientos escalonados del 98,7% para secuencias extendidas, y el diseño de enzimas guiado por inteligencia artificial mejora aún más el rendimiento. Los reguladores han actualizado las directrices de edición del genoma, agilizando las discusiones previas al IND y acelerando las aprobaciones. La demanda de cargas útiles más grandes sustenta fuertes vientos de cola a mediano plazo, especialmente en América del Norte y Europa, antes de extenderse a Asia-Pacífico para 2028.

Entrada de Capital de Riesgo que Supera los USD 1 Mil Millones desde 2023 para Plataformas Enzimáticas de Sobremesa

Los inversores consideran la síntesis enzimática como un elemento clave de la biofabricación distribuida. Rondas de financiación como la Serie A de USD 58 millones de Constructive Bio, la Serie B de USD 35 millones de Elegen y la Serie A de USD 12,2 millones de Molecular Assemblies destacan el impulso. Las empresas de diseño de enzimas basado en inteligencia artificial atraen capital adicional, como lo demuestra la ronda semilla de EUR 6,5 millones de Biomatter. Las alianzas estratégicas con grandes farmacéuticas, como el acuerdo de licencia de GSK con Elegen, validan aún más el potencial comercial. Los inversores institucionales citan los marcos claros de la Administración de Alimentos y Medicamentos y de Buenas Prácticas de Manufactura como atenuantes del riesgo, apoyando el despliegue a corto plazo de nuevos sistemas de sobremesa.

Polimerasas Diseñadas por Inteligencia Artificial que Reducen las Tasas de Error a <0,05% por Kilobase

Los algoritmos de aprendizaje automático ahora iteran variantes de polimerasa en semanas, no en años, logrando una fidelidad que eclipsa a la química de fosforamidita. Investigadores de la Universidad de California diseñaron la polimerasa TNA 10-92, aumentando la eficiencia para materiales genéticos sintéticos. La plataforma de Arquitectura Inteligente de Biomatter diseña enzimas de novo sin plantillas naturales, sirviendo a socios como Thermo Fisher Scientific. El programa Living Foundries de la Agencia de Proyectos de Investigación Avanzada de Defensa integra inteligencia artificial y automatización para acelerar la creación de prototipos. La mejora de la fidelidad desbloquea la confianza regulatoria y propulsa la adopción a mediano plazo en terapéutica y almacenamiento de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad interna de fosforamidita aún más económica a escala ≥10 g | -2.8% | Global, especialmente en la industria farmacéutica establecida de América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Marañas de propiedad intelectual en torno a la TdT que bloquean la libertad de operación para los nuevos participantes | -1.9% | Jurisdicciones de patentes de Estados Unidos y Europa | Largo plazo (≥ 4 años) |

| Variabilidad de lote a lote de enzimas que causa fallas en el control de calidad | -2.1% | Centros de fabricación globales, mercados regulados | Corto plazo (≤ 2 años) |

| Baja disponibilidad de nucleótidos modificados para rutas enzimáticas | -1.7% | Cadenas de suministro de Asia-Pacífico, con expansión mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Interna de Fosforamidita Aún Más Económica a Escala ≥10 g

Las grandes plantas farmacéuticas ya han amortizado los equipos de fase sólida que entregan ADN a menores costos unitarios cuando las producciones superan los 10 gramos. Las plataformas químicas también gestionan cientos de secuencias en paralelo, aprovechando las economías de escala. Los métodos enzimáticos actualmente enfrentan limitaciones de rendimiento y mayores costos de enzimas. Algunos fabricantes, por lo tanto, mantienen líneas de síntesis química para la producción a granel mientras reservan los sistemas enzimáticos para constructos especializados. A medida que los precios de las enzimas bajen y los diseños de reactores maduren, la desventaja de costos debería reducirse para 2029, aunque persisten los vientos en contra a corto plazo.

Marañas de Propiedad Intelectual en torno a la TdT que Bloquean la Libertad de Operación para los Nuevos Participantes

Un denso panorama de patentes rodea la ingeniería de TdT y las químicas de extensión sin plantilla, aumentando los riesgos de litigios para las empresas emergentes.[3]James Field, "Costos y Productividad de Síntesis y Secuenciación de ADN para 2025," Synthesis, synthesis.cc Las negociaciones de licencias pueden retrasar los lanzamientos de productos y disuadir a los inversores. Las empresas responden diseñando polimerasas alternativas o adoptando enfoques híbridos para eludir las reivindicaciones protegidas. Los organismos reguladores siguen siendo agnósticos en cuanto a la tecnología, pero las presentaciones deben detallar cuidadosamente las posiciones de propiedad intelectual para obtener aprobaciones. La restricción es más pronunciada en Estados Unidos y Europa, donde la aplicación es estricta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Plataformas Basadas en Polimerasa Mantienen el Liderazgo

Los sistemas mediados por polimerasa mantuvieron una participación del 44,25% del mercado de síntesis enzimática de ADN en 2024, respaldados por flujos de trabajo familiares y amplia disponibilidad de reactivos. Las plataformas de TdT, aunque más recientes, se proyecta que registren una CAGR del 30,42%, impulsadas por la extensión sin plantilla que acomoda motivos complejos o repetitivos. Se espera que el tamaño del mercado de síntesis enzimática de ADN para plataformas de polimerasa supere los USD 500 millones para 2030, mientras que los ingresos de TdT crecen aún más rápido desde una base menor. Las químicas basadas en ligasa e híbridas abordan requisitos de nicho para un control preciso de la secuencia o bases modificadas, y la síntesis de ácidos nucleicos xenobióticos está ganando interés para aplicaciones de edición génica que demandan nuevos esqueletos.

Una carrera competitiva se centra en la longitud de lectura, la fidelidad y la automatización. Ansa Biotechnologies ya entrega síntesis directas de 600 pb y apunta a 5.000 pb para finales de 2025. Camena Bioscience promueve una estrategia sin TdT para reducir el sesgo de secuencia. Las designaciones regulatorias bajo el paraguas de Tecnologías de Fabricación Avanzada de la Administración de Alimentos y Medicamentos agilizan la adopción, dando a los proveedores conformes una ventaja comercial. A lo largo del horizonte de pronóstico, el mercado de síntesis enzimática de ADN presentará la coexistencia de múltiples químicas, cada una optimizada para objetivos distintos del usuario final.

Por Aplicación: Los Usos Terapéuticos Dominan los Ingresos

La terapia génica y celular retuvo el 36,73% de la facturación de 2024, impulsada por aprobaciones como Casgevy para la enfermedad de células falciformes. Se prevé que el tamaño del mercado de síntesis enzimática de ADN que sirve a los desarrolladores terapéuticos supere los USD 400 millones para 2030 a medida que se multiplican los activos en desarrollo. El almacenamiento de datos en ADN, aunque incipiente, muestra el aumento más rápido con una CAGR del 39,58% a medida que Microsoft y Twist prueban prototipos a escala de terabytes. Las bibliotecas de ARN guía de CRISPR, la construcción de circuitos de biología sintética y el diagnóstico siguen siendo contribuyentes estables, beneficiándose de tiempos de respuesta más rápidos.

Las asociaciones ilustran el impulso: GSK licenció el ADN ENFINIA de Elegen para acelerar las vacunas basadas en ARN. Twist Bioscience extendió los fragmentos génicos a 5 kb con entrega en dos días, atrayendo a clientes de ingeniería de proteínas y ARN mensajero. Los reguladores han emitido directrices para vacunas de ADN plasmídico, ofreciendo rutas de presentación claras en la Unión Europea. En general, los segmentos terapéuticos y de almacenamiento continuarán impulsando el mercado de síntesis enzimática de ADN con arcos de crecimiento divergentes pero complementarios.

Por Longitud de Fragmento: Los Constructos Largos Ganan Terreno

Los oligonucleótidos cortos de menos de 200 nt dominaron el 53,47% de los ingresos en 2024 debido a su uso generalizado en PCR y secuenciación. Sin embargo, la demanda de fragmentos de varios kilobases está escalando, con constructos largos que se prevé crezcan a una CAGR del 28,41%. La participación del mercado de síntesis enzimática de ADN para fragmentos largos se expandirá a medida que los híbridos de TdT y polimerasa impulsen la síntesis confiable más allá de 1.000 pb. Los fragmentos génicos entre 200 nt y 5 kb sirven de puente entre las necesidades de investigación y terapéutica, representando el mayor conjunto de ingresos incrementales hasta 2030.

Ansa demostró rendimientos de 1.005 bases al 99,9%, subrayando la viabilidad técnica. DNA Script y Evonetix compiten en tiempos de respuesta y automatización para usuarios de sobremesa. A medida que las aplicaciones posteriores requieren plantillas cada vez más largas, los proveedores que combinen enzimas de alta fidelidad con instrumentación escalable capturarán un valor desproporcionado.

Por Modelo de Entrega: Los Sistemas de Sobremesa Reconfiguran el Acceso

Los servicios de síntesis externalizados capturaron el 61,32% de los ingresos de 2024, reflejando relaciones duraderas con los clientes y capacidad instalada. No obstante, se proyecta que los instrumentos de sobremesa registren una CAGR del 29,66%, ayudados por la caída de los costos de capital y los programas sensibles a la propiedad intelectual. El tamaño del mercado de síntesis enzimática de ADN para soluciones de sobremesa podría superar los USD 300 millones para 2030. Los portales de pedidos vinculados a la nube y la integración de API facilitan los flujos de trabajo automatizados de diseño a construcción, mientras que las políticas de bioseguridad se centran en el cribado obligatorio de secuencias.

Kilobaser ofrece sintetizadores personales con precios inferiores a EUR 50.000, completando ciclos en 2,5 minutos. Telesis Bio obtuvo USD 21 millones para acelerar la adopción de la plataforma Gibson SOLA, permitiendo la transcripción de ARN mensajero durante la noche. Los marcos de gobernanza, incluidos los controles de exportación para equipos de doble uso, darán forma a la penetración del mercado, aunque la flexibilidad de la fabricación in situ respalda un fuerte crecimiento en entornos industriales y de defensa.

Por Usuario Final: La Industria Farmacéutica Lidera, las Empresas Emergentes Aceleran

Las empresas farmacéuticas y de biotecnología representaron el 51,74% de las ventas durante 2024, dependiendo de la síntesis enzimática para los procesos de vacunas y terapia génica. Las empresas emergentes de biología sintética representan el grupo de mayor crecimiento con una CAGR del 29,39%, impulsadas por el capital de riesgo y los productos orientados a la sostenibilidad. Los institutos académicos, las organizaciones de investigación por contrato y las organizaciones de desarrollo y fabricación por contrato mantienen una demanda estable, mientras que los laboratorios de defensa adquieren sistemas para el desarrollo rápido de contramedidas.

El acuerdo plurianual de GSK con Elegen subraya el compromiso de las grandes farmacéuticas. Los premios de la Agencia de Proyectos de Investigación Avanzada de Defensa apoyan fábricas prototipo destinadas a producir 1.000 moléculas para uso en campo. Las limitaciones de financiación dentro del ámbito académico representan vientos en contra menores, pero en general, la diversidad de usuarios fortalece la resiliencia del mercado de síntesis enzimática de ADN.

Análisis Geográfico

América del Norte mantuvo el liderazgo con una participación de ingresos del 43,56% en 2024, respaldada por grupos de financiación de capital de riesgo en California y Massachusetts y por las directrices claras de la Administración de Alimentos y Medicamentos sobre fabricación avanzada. El Departamento de Defensa de Estados Unidos invirtió fuertemente en biofabricación distribuida, acelerando la capacidad nacional. Los consorcios universitarios de Canadá y los centros de fabricación por contrato de México complementan la demanda regional.

Asia-Pacífico muestra la expansión más rápida con una CAGR del 28,79% hasta 2030, ya que China aprueba cultivos editados genéticamente y escala instalaciones de ARN mensajero. Japón, Corea del Sur y Singapur aprovechan sus fortalezas en ingeniería de precisión para desarrollar instrumentos compactos, mientras que el sector farmacéutico de India persigue la producción interna de ADN. La red académica de Australia impulsa la investigación fundamental de enzimas, fomentando la innovación regional.

Europa mantiene un impulso estable a través de grupos en Alemania, el Reino Unido y Francia, donde las directrices de la Agencia Europea de Medicamentos respaldan las vacunas de ADN plasmídico. Las regulaciones de sostenibilidad crean demanda de métodos sin disolventes, posicionando la síntesis enzimática como una herramienta de cumplimiento normativo. Oriente Medio y África se encuentran en fases de adopción temprana, centradas en la infraestructura sanitaria, mientras que América del Sur, liderada por Brasil y Argentina, invierte en parques biotecnológicos que elevarán gradualmente la adopción regional. En conjunto, la diversificación geográfica amortigua el mercado de síntesis enzimática de ADN frente a desaceleraciones localizadas.

Panorama Competitivo

El mercado sigue fragmentado, sin que ninguna empresa tenga más del 20% de participación, lo que deja espacio para la innovación y las alianzas. Twist Bioscience combina polimerasas propietarias de alta fidelidad con fabricación vertical para optimizar los costos. DNA Script avanza en instrumentos de sobremesa utilizando química de TdT, mientras que Ansa y Camena se diferencian por la longitud de la secuencia o la mitigación del sesgo. La colaboración de Elegen con GSK por valor de USD 35 millones confirma el apetito por las asociaciones estratégicas.

Las adquisiciones señalan consolidación: Maravai LifeSciences adquirió la unidad de ADN/ARN de Officinae Bio para impulsar la fabricación de ARN mensajero habilitada por inteligencia artificial. Los grandes proveedores refuerzan el control de la cadena de suministro desarrollando enzimas internas, reduciendo la dependencia de proveedores externos. Las restricciones de patentes impulsan a algunas empresas emergentes hacia químicas híbridas o novedosas para evitar litigios. Las capacidades de garantía de calidad y las certificaciones de Buenas Prácticas de Manufactura sirven como criterios clave de compra, especialmente para terapéuticos.

Los actores del mercado se unen cada vez más a iniciativas de política como el Consorcio de Seguridad de Inteligencia Artificial del Departamento de Comercio de Estados Unidos, abogando por la bioautomatización responsable. La intensidad competitiva probablemente aumentará a medida que las empresas derivadas académicas maduren y las empresas de electrónica ingresen a la fabricación de instrumentos. En general, la colaboración, la integración vertical y la preparación regulatoria determinarán los ganadores a largo plazo en el mercado de síntesis enzimática de ADN.

Líderes de la Industria de Síntesis Enzimática de ADN

-

Ansa Biotechnologies

-

Twist Bioscience

-

Telesis Bio

-

DNA Script

-

Molecular Assemblies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Telesis Bio obtuvo hasta USD 21 millones para avanzar en Gibson SOLA para la síntesis rápida in situ de ADN y ARN mensajero.

- Febrero de 2025: Twist Bioscience reportó ingresos trimestrales récord y amplió su plataforma de síntesis enzimática de ADN.

- Febrero de 2025: Maravai LifeSciences finalizó la adquisición del negocio de ADN/ARN de Officinae Bio para profundizar en la producción de ARN mensajero habilitada por inteligencia artificial.

Alcance del Informe Global del Mercado de Síntesis Enzimática de ADN

| Síntesis mediada por polimerasa |

| Transferasa terminal de desoxinucleótidos (TdT) |

| Síntesis basada en ligasa sin plantilla |

| Flujos de trabajo químico-enzimáticos híbridos |

| Plataformas de síntesis de ácidos nucleicos xenobióticos |

| Terapia Génica y Celular |

| Edición del Genoma con CRISPR |

| Biología Sintética e Ingeniería Metabólica |

| Diagnóstico (Preparación de Bibliotecas para PCR / Secuenciación de Nueva Generación) |

| Almacenamiento de Datos en ADN |

| Producción de Vacunas y ARN Mensajero |

| Oligonucleótidos Cortos (<200 nt) |

| Fragmentos Génicos (200 nt – 5 kb) |

| Constructos Largos (>5 kb) |

| Instrumento de Sobremesa |

| Servicio Externalizado |

| ADN como Servicio en la Nube vía API |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato / Organizaciones de Desarrollo y Fabricación por Contrato |

| Empresas Emergentes de Biología Sintética |

| Laboratorios Gubernamentales y de Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Síntesis mediada por polimerasa | |

| Transferasa terminal de desoxinucleótidos (TdT) | ||

| Síntesis basada en ligasa sin plantilla | ||

| Flujos de trabajo químico-enzimáticos híbridos | ||

| Plataformas de síntesis de ácidos nucleicos xenobióticos | ||

| Por Aplicación | Terapia Génica y Celular | |

| Edición del Genoma con CRISPR | ||

| Biología Sintética e Ingeniería Metabólica | ||

| Diagnóstico (Preparación de Bibliotecas para PCR / Secuenciación de Nueva Generación) | ||

| Almacenamiento de Datos en ADN | ||

| Producción de Vacunas y ARN Mensajero | ||

| Por Longitud de Fragmento | Oligonucleótidos Cortos (<200 nt) | |

| Fragmentos Génicos (200 nt – 5 kb) | ||

| Constructos Largos (>5 kb) | ||

| Por Modelo de Entrega | Instrumento de Sobremesa | |

| Servicio Externalizado | ||

| ADN como Servicio en la Nube vía API | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato / Organizaciones de Desarrollo y Fabricación por Contrato | ||

| Empresas Emergentes de Biología Sintética | ||

| Laboratorios Gubernamentales y de Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de síntesis enzimática de ADN?

El mercado fue valorado en USD 355,82 millones en 2025 y se proyecta que crezca rápidamente.

¿Qué región se expande con mayor rapidez?

Se prevé que Asia-Pacífico registre la CAGR más alta del 28,79% hasta 2030.

¿Qué área de aplicación lidera los ingresos?

La terapia génica y celular tiene la mayor participación con el 36,73% de los ingresos de 2024.

¿Qué segmento tecnológico está ganando impulso?

Se espera que las plataformas basadas en TdT se expandan a una CAGR del 30,42% hasta 2030.

¿Por qué son importantes los instrumentos de sobremesa?

Proporcionan síntesis rápida in situ, protegiendo la propiedad intelectual y reduciendo los tiempos de entrega.

¿Cómo afectará la sostenibilidad a la adopción?

Los métodos enzimáticos sin disolventes se alinean con los objetivos corporativos de cero emisiones netas, acelerando la adopción.

Última actualización de la página el: