Tamaño y Participación del Mercado de Terapéuticas de ARN

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

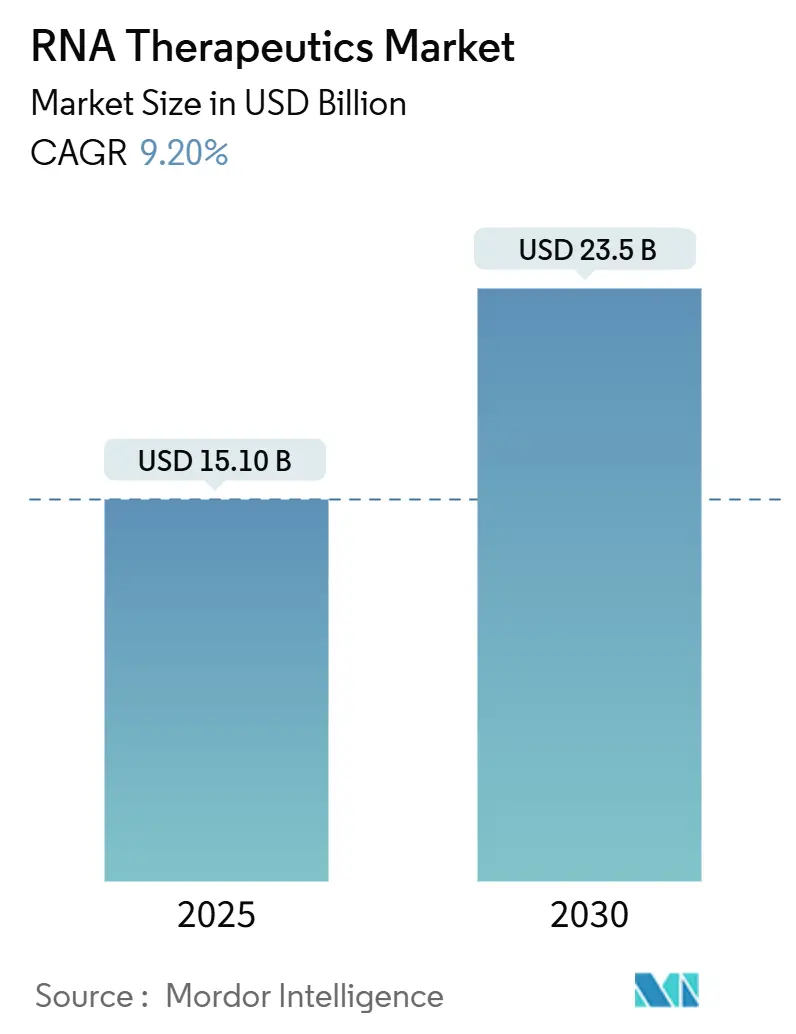

| Tamaño del Mercado (2025) | 15.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 23.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

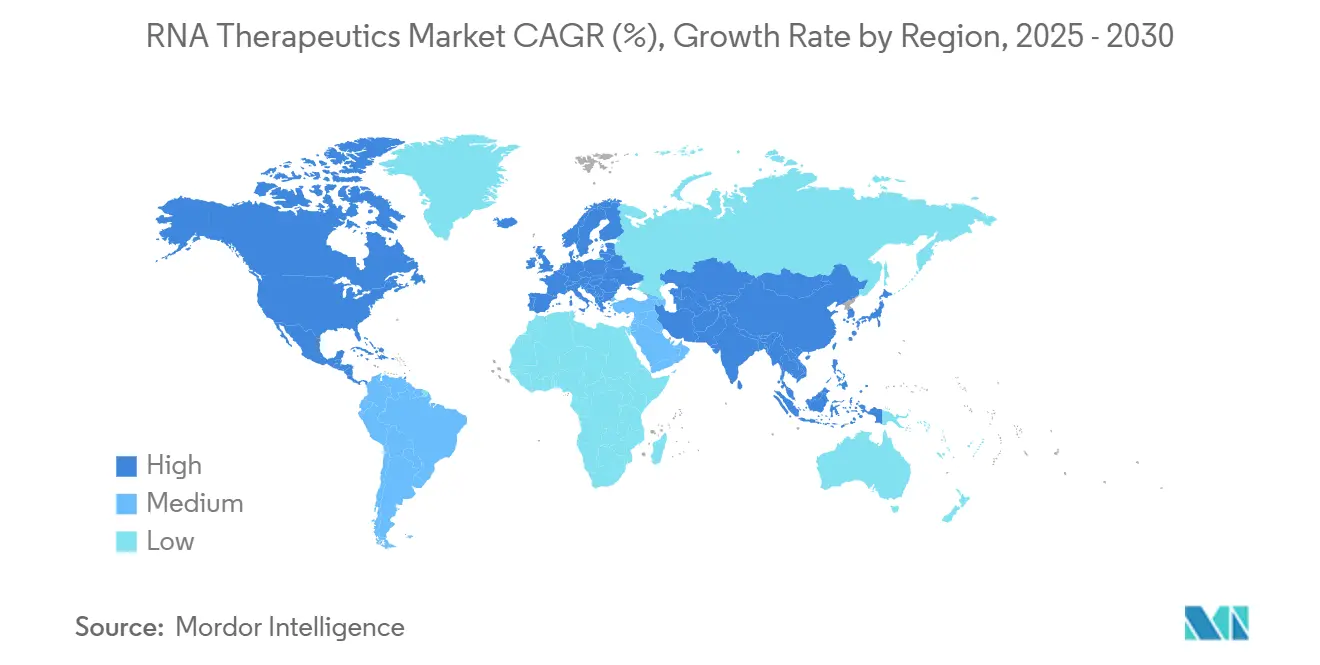

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticas de ARN por Mordor Intelligence

El tamaño del mercado de terapéuticas de ARN se situó en USD 15,1 mil millones en 2025 y se prevé que alcance los USD 23,5 mil millones en 2030, lo que se traduce en una CAGR del 9,2% durante el período de evaluación. La financiación de capital de riesgo que se aceleró tras la pandemia se ha mantenido boyante; Moderna por sí sola aseguró USD 110 millones a principios de 2025, mientras que Stemirna recaudó casi USD 200 millones, lo que subraya la continua entrada de capital que sostiene la expansión de la cartera de proyectos en oncología, enfermedades raras e indicaciones infecciosas. La validación clínica del ARNm también ha acortado la percepción de riesgo de los inversores, impulsando a más grupos farmacéuticos hacia adquisiciones de plataformas y colaboraciones. Las agencias reguladoras han reforzado este impulso emitiendo orientaciones más claras sobre la seguridad de los oligonucleótidos y múltiples designaciones de vía rápida, reduciendo la incertidumbre en el desarrollo. Las inversiones en manufactura en Asia Pacífico están fortaleciendo la competitividad de costos regional, mientras que las herramientas de diseño asistidas por inteligencia artificial acortan los ciclos de descubrimiento y mejoran la optimización de la administración, ampliando la base de pacientes accesible. En conjunto, estos factores posicionan al mercado de terapéuticas de ARN para una expansión sostenida de dos dígitos a medida que las nuevas modalidades transitan de la prueba de concepto a la preparación comercial.

Conclusiones Clave del Informe

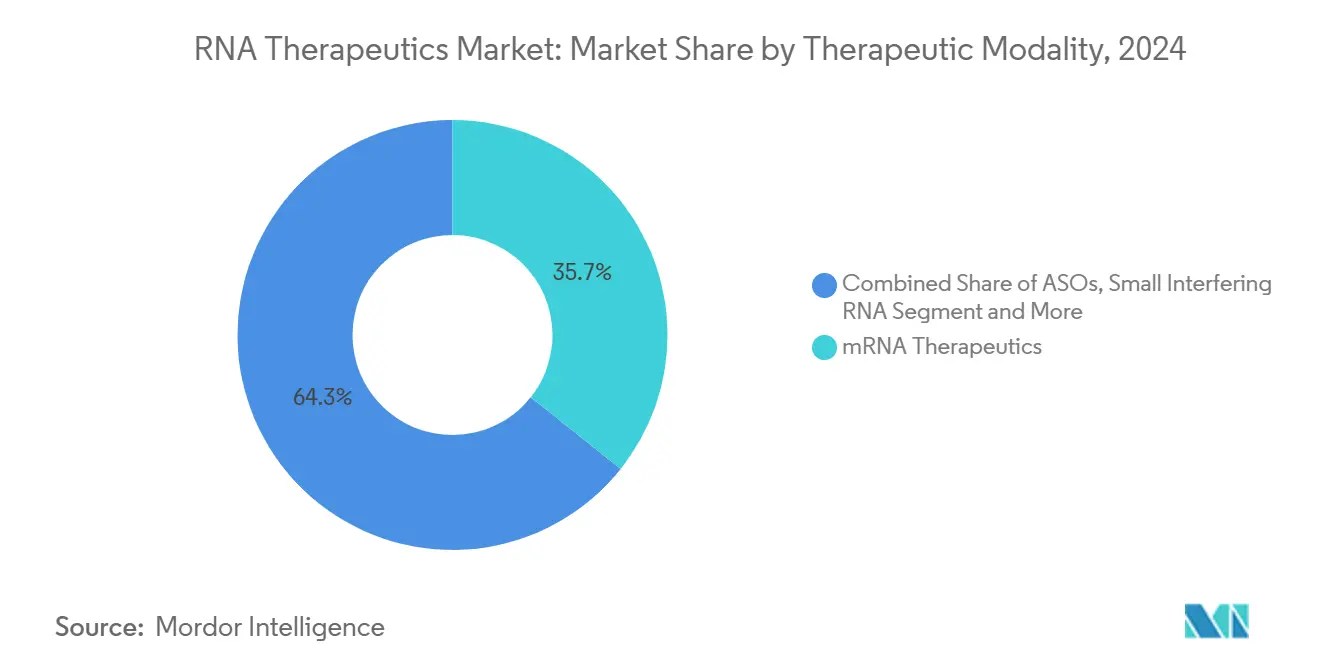

- Por modalidad terapéutica, el ARNm representó el 35,7% de la participación del mercado de terapéuticas de ARN en 2024; el ARN de autoamplificación está en camino de crecer a una CAGR del 22,5% hasta 2030.

- Por aplicación, la oncología lideró con una participación de ingresos del 34,2% del tamaño del mercado de terapéuticas de ARN en 2024 y se proyecta que avance a una CAGR del 15,2% entre 2025 y 2030.

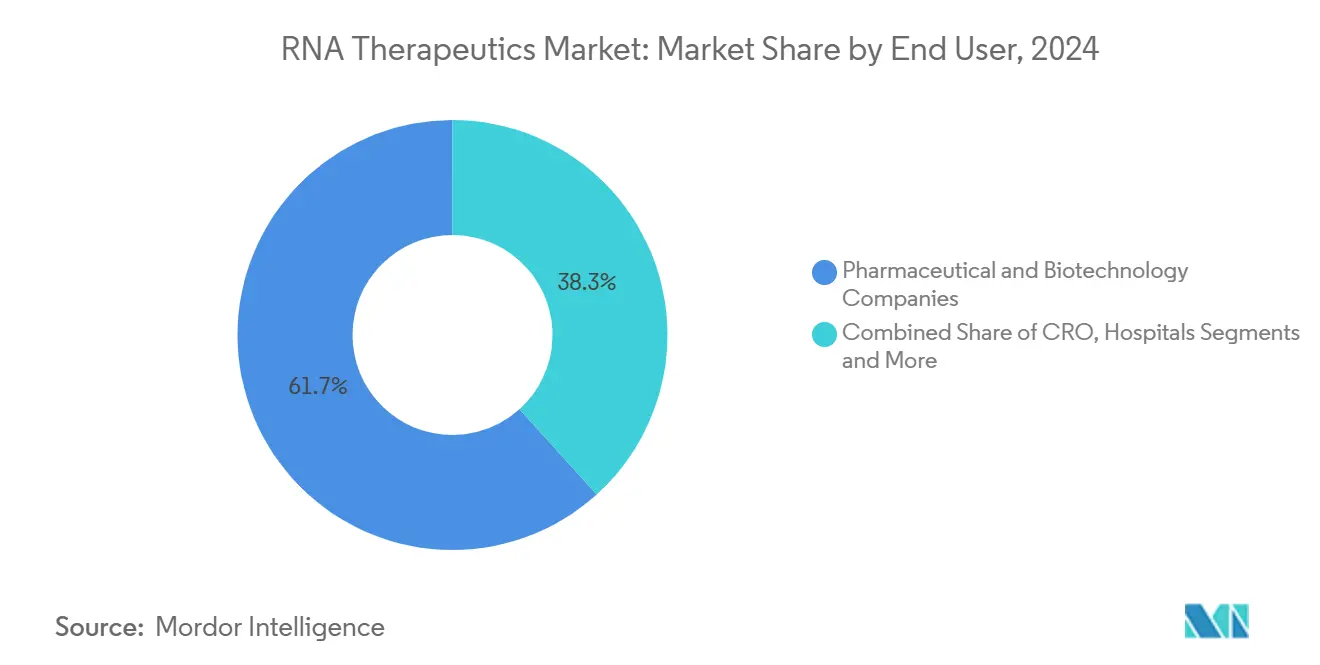

- Por usuario final, las empresas farmacéuticas y de biotecnología concentraron el 61,7% de la demanda en 2024, mientras que las organizaciones de investigación por contrato exhiben el mayor crecimiento con una CAGR del 9,8% hasta 2030.

- Por geografía, América del Norte representó el 36,2% de la participación de ingresos en 2024, mientras que se prevé que Asia Pacífico se expanda más rápidamente con una CAGR del 18,9% hasta 2030.

Tendencias e Información del Mercado Global de Terapéuticas de ARN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El éxito generalizado de las vacunas validadas por la COVID impulsa la financiación de la plataforma de ARNm | +2.10% | América del Norte, Europa, efecto global | Mediano plazo (2–4 años) |

| El acantilado de vencimiento de patentes impulsa a la industria farmacéutica hacia nuevas modalidades de ARN | +1.80% | América del Norte, Unión Europea, efecto en APAC | Largo plazo (≥ 4 años) |

| Vías aceleradas de vía rápida de la FDA para medicamentos de ARN para enfermedades raras | +1.40% | Global, liderado por precedentes de EE. UU. | Corto plazo (≤ 2 años) |

| El descubrimiento de dianas asistido por inteligencia artificial acorta el ciclo de diseño de fármacos de ARN | +1.20% | Centros tecnológicos en América del Norte, UE, APAC | Mediano plazo (2–4 años) |

| El ARN de autoamplificación de bajo costo reduce la dosis y el costo de bienes vendidos en más del 70% | +1.90% | Global, más fuerte en mercados sensibles al costo | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de organizaciones de desarrollo y manufactura por contrato de nanopartículas lipídicas con buenas prácticas de manufactura en APAC | +0.80% | Centros de manufactura de APAC | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

El Éxito Generalizado de las Vacunas Validadas por la COVID Impulsa la Financiación de la Plataforma de ARNm

La prueba comercial aportada por las vacunas de ARNm contra la COVID-19 reposicionó el ARN de una herramienta experimental a una plataforma terapéutica convencional, catalizando las rondas de financiación más grandes jamás registradas en el campo, como la Serie A de USD 300 millones de ReNAgade y la oferta de seguimiento de USD 345 millones de Avidity Biosciences. Más de 970 programas de ARN estaban activos a nivel mundial en 2024, con una inscripción acelerada en ensayos que refleja la mayor confianza de médicos y pacientes. La familiaridad regulatoria adquirida durante la pandemia se tradujo en ciclos de revisión más rápidos para activos no relacionados con vacunas, reduciendo la presión sobre el tiempo de comercialización. Los estrategas farmacéuticos ahora tratan el ARN como una modalidad esencial para la diversificación de la cartera de proyectos, especialmente en oncología y enfermedades raras, donde la capacidad de expresar o silenciar cualquier proteína sigue siendo incomparable. Las inversiones en manufactura se apoyan en la infraestructura de vacunas, otorgando a América del Norte y Europa una ventaja de escala a corto plazo, al tiempo que benefician a los mercados emergentes a través de programas de transferencia de tecnología.

El Acantilado de Vencimiento de Patentes Impulsa a la Industria Farmacéutica Hacia Nuevas Modalidades de ARN

La erosión de los superventas se intensifica a medida que vencen las patentes de las moléculas pequeñas más vendidas; las terapéuticas de ARN acortan los plazos de desarrollo a aproximadamente cinco años, lo que las convierte en rellenos de cartera ideales para empresas que enfrentan brechas de ingresos. Alianzas de alto valor como el acuerdo de edición de exones de ARN de USD 1.800 millones de Roche ejemplifican la urgencia corporativa de asegurar activos diferenciados. Más allá de la velocidad, las modalidades de ARN abordan dianas no farmacológicas, ampliando el espacio terapéutico sin requerir extensas campañas de química medicinal. La claridad regulatoria derivada de la reciente guía de seguridad de la FDA reduce aún más el riesgo de las decisiones de inversión, fomentando acuerdos en etapas más tempranas. Se espera que este impulsor estructural refuerce la consolidación y la actividad de licencias a lo largo del horizonte de pronóstico a medida que las carteras tradicionales maduran.

Vías Aceleradas de Vía Rápida de la FDA para Medicamentos de ARN para Enfermedades Raras

Programas dedicados de EE. UU. como START y múltiples designaciones de vía rápida han convergido para comprimir los plazos regulatorios para activos de ARN huérfanos; entre los beneficiarios recientes se encuentran RZ-001 para el carcinoma hepatocelular y ACDN-01 para la enfermedad de Stargardt.[1]Oficina del Comisionado, "Programa Piloto de Apoyo a los Ensayos Clínicos para el Avance de las Terapéuticas para Enfermedades Raras (START)," FDA, fda.gov La postura favorable de la agencia señala a los reguladores globales que armonicen los criterios de revisión, creando un entorno predecible para los desarrolladores que se dirigen a poblaciones de pacientes pequeñas. La reducción del tiempo y el costo permite a las empresas perseguir indicaciones históricamente consideradas marginales desde el punto de vista comercial, ampliando el alcance terapéutico. Los grupos de defensa de pacientes también han intensificado la presión para un acceso rápido, reforzando la postura de la agencia. En conjunto, estos factores aumentan el atractivo del mercado de terapéuticas de ARN para el capital de riesgo y los inversores estratégicos que buscan puntos de inflexión más tempranos.

El Descubrimiento de Dianas Asistido por Inteligencia Artificial Acorta el Ciclo de Diseño de Fármacos de ARN

Los modelos de aprendizaje profundo como COMET del Instituto Tecnológico de Massachusetts y BInD del Instituto Avanzado de Ciencia y Tecnología de Corea automatizan la selección de nanopartículas lipídicas y el diseño in silico de candidatos que apuntan a 2.900 receptores sin datos estructurales previos, reduciendo los ciclos de descubrimiento de años a meses.[2]Instituto Tecnológico de Massachusetts, "El Modelo de Inteligencia Artificial Predice Mejores Nanopartículas para la Administración Eficiente de Vacunas de ARN," phys.org Los flujos de trabajo computacionales son particularmente sinérgicos con la naturaleza programable del ARN, lo que permite una iteración rápida de secuencias que las moléculas pequeñas tradicionales no pueden igualar. Los primeros adoptantes reportan menor desgaste y mejores perfiles de manufacturabilidad, lo que se traduce en una mayor productividad de la cartera. Las colaboraciones estratégicas, incluida la alianza de Daiichi Sankyo con Nosis Biosciences, ilustran la ventaja competitiva de integrar la inteligencia artificial en los flujos de diseño de ARN. Este impulsor debería generar un flujo constante de candidatos optimizados que ingresen a las pruebas clínicas en el mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La ineficiencia del escape endosomal limita la biodisponibilidad de la carga útil | -1.60% | Global, aguda en tejidos no hepáticos | Largo plazo (≥ 4 años) |

| Logística compleja de cadena de frío fuera de los mercados de altos ingresos | -1.10% | África, América Latina, Asia rural | Mediano plazo (2–4 años) |

| Cuellos de botella en la capacidad de síntesis de oligonucleótidos | -0.90% | Global, concentrado en plantas especializadas | Corto plazo (≤ 2 años) |

| Riesgo de controles de exportación geopolíticos sobre tecnología de ARN de doble uso | -0.70% | Corredores EE. UU.–China, global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Ineficiencia del Escape Endosomal Limita la Biodisponibilidad de la Carga Útil

Menos del 10% de la carga de nanopartículas lipídicas llega típicamente al citosol, lo que obliga a dosis más altas que inflan los costos de manufactura y amplían los riesgos de seguridad. Si bien los diseños inspirados en vesículas extracelulares y los lípidos ionizables han elevado las tasas de escape por encima del 20% en modelos preclínicos, la traducción clínica robusta sigue pendiente. El desafío es más severo en los tejidos extrahepáticos, donde las ventajas de tropismo existentes son mínimas. Las empresas canalizan considerables presupuestos de investigación y desarrollo hacia nuevas químicas y vectores biológicos, pero la complejidad de las vías endosomales sugiere plazos de varios años antes de que emerjan avances confiables. Hasta entonces, la ineficiencia en la administración moderará la trayectoria general de crecimiento del mercado de terapéuticas de ARN.

Logística Compleja de Cadena de Frío Fuera de los Mercados de Altos Ingresos

Muchas formulaciones de ARN aún requieren almacenamiento a -80 °C, una especificación que tensiona las redes de distribución en economías en desarrollo y regiones rurales. Las brechas en el suministro dificultan el acceso equitativo y ralentizan la realización de ingresos en mercados de alta población. Las colaboraciones de investigación, como la iniciativa de GSK con el Imperial College para crear formulaciones estables a temperatura ambiente, demuestran progreso técnico pero permanecen en etapas clínicas tempranas.[3]Navta Hussain, "GSK e Imperial para Eliminar el Costoso Almacenamiento en Cadena de Frío de las Vacunas de ARN," Imperial College de Londres, imperial.ac.uk Hasta que los productos termoestables escalen, los fabricantes deben invertir en infraestructura de ultrafrío o aceptar un alcance de mercado restringido, manteniendo la penetración a corto plazo sesgada hacia geografías de altos ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad Terapéutica: El Dominio del ARNm Enfrenta la Disrupción del ARN de Autoamplificación

El ARN mensajero retuvo una participación del 35,7% del mercado de terapéuticas de ARN en 2024, beneficiándose del estatus de pionero y de las cadenas de suministro de vacunas establecidas. Se proyecta que el tamaño del mercado de terapéuticas de ARN para activos de ARNm se expanda de manera constante sobre la base de vacunas contra el cáncer y aplicaciones de reemplazo enzimático que aprovechan los planos de manufactura existentes. Los oligonucleótidos antisentido mantienen ingresos duraderos como lo ilustra Spinraza, confirmando la aceptación de pacientes y pagadores de las intervenciones de ARN en enfermedades neurológicas raras.

El ARN de autoamplificación, aunque con una base de referencia más pequeña, tiene previsto registrar una CAGR del 22,5% hasta 2030, lo que refleja una economía de dosis superior que puede reducir el costo de tratamiento por paciente en más del 70%. El ARN de interferencia pequeño continúa ampliando su huella clínica más allá de los objetivos hepáticos, demostrado por la aprobación de Amvuttra para la cardiomiopatía, y los analistas esperan que las extensiones de etiqueta diversifiquen los flujos de ingresos. Los aptámeros y los agentes de microARN siguen siendo de nicho, limitados por preocupaciones de administración y efectos fuera del objetivo, aunque la ingeniería de plataformas en curso puede desbloquear indicaciones de mayor valor. La dinámica competitiva favorece cada vez más a las empresas que construyen carteras de múltiples modalidades que cubren el riesgo técnico mientras maximizan la cobertura de enfermedades.

Por Aplicación: Liderazgo de la Oncología en las Métricas de Crecimiento

La oncología capturó el 34,2% de los ingresos de 2024, subrayando la capacidad del ARN para codificar neoantígenos específicos del paciente y silenciar impulsores oncogénicos simultáneamente. El segmento avanza a una CAGR del 15,2% gracias a las sinergias de inmuno-oncología, incluidos los procesos de células CAR-T mejorados con ARNm que aumentan la persistencia de la terapia celular. El mercado de terapéuticas de ARN está preparado para beneficiarse aún más de los ensayos de cesta que inscriben a través de tipos de tumores utilizando firmas moleculares compartidas, acelerando las lecturas estadísticas y las presentaciones regulatorias.

Los programas de trastornos genéticos siguen siendo el segundo grupo más grande, aprovechando las químicas de modulación del empalme que demuestran efectos clínicamente significativos, a menudo curativos, con una frecuencia de dosificación limitada. Las carteras de enfermedades infecciosas permanecen activas más allá de la COVID-19, apuntando a plantillas universales de gripe y respuesta rápida a pandemias que pueden ingresar a las pruebas clínicas dentro de los 100 días posteriores a la secuenciación del patógeno. Los trastornos cardiovasculares y metabólicos muestran promesa a través de la reducción por ARN de interferencia pequeño dirigida al hígado de proteínas circulantes, mientras que las aplicaciones neurológicas se esfuerzan por superar los obstáculos de la barrera hematoencefálica utilizando vectores de transporte mediados por receptores.

Por Usuario Final: Concentración Farmacéutica en Medio de la Aceleración de las Organizaciones de Investigación por Contrato

Las empresas farmacéuticas y de biotecnología representaron el 61,7% de la demanda global en 2024, lo que refleja las capacidades integradas necesarias para guiar activos complejos de ARN desde el descubrimiento hasta la comercialización. Estas empresas ven las plataformas de ARN como palancas estratégicas para compensar los acantilados de patentes de moléculas pequeñas y diversificar el riesgo terapéutico. El tamaño del mercado de terapéuticas de ARN atribuible a las organizaciones de investigación por contrato es menor pero crece a una CAGR del 9,8% a medida que los patrocinadores externalizan análisis, toxicología y tareas de formulación especializadas para acelerar los plazos.

Los centros académicos continúan suministrando innovación en etapas tempranas y licencian tecnología hacia el exterior una vez que se cumplen los hitos de traslación, mientras que las redes hospitalarias funcionan principalmente como sitios de administración en lugar de centros de adquisición. La creciente complejidad de la ciencia de la administración está impulsando modelos de participación híbridos donde las organizaciones de investigación por contrato se integran directamente dentro de los equipos de los patrocinadores, brindando soporte de extremo a extremo desde la síntesis de oligonucleótidos hasta la compilación del expediente regulatorio.

Análisis Geográfico

América del Norte retuvo una participación del 36,2% en 2024 gracias a la familiaridad con las vías de la FDA, la profundidad del capital de riesgo y la concentración de manufactura con buenas prácticas de manufactura, lo que conjuntamente reduce la fricción de incorporación para los nuevos participantes. La región también alberga a la mayoría de los pioneros en diseño de fármacos con inteligencia artificial, acelerando el rendimiento de candidatos y reforzando su liderazgo. Se proyecta que Asia Pacífico registre una CAGR del 18,9% a medida que los gobiernos financian la construcción de instalaciones; la expansión de oligonucleótidos de USD 126 millones de ST Pharm y el lanzamiento de Aurora Biosynthetics en Australia ejemplifican los compromisos para localizar el suministro.

Los mercados de la Unión Europea se benefician de marcos regulatorios armonizados y redes de organizaciones de desarrollo y manufactura por contrato experimentadas, aunque los realineamientos relacionados con el Brexit han desplazado parte de la actividad de ensayos y manufactura hacia centros continentales.

Oriente Medio y África y América del Sur siguen siendo bolsas de oportunidades limitadas por las restricciones de la cadena de frío; las iniciativas específicas de transferencia de tecnología y las instalaciones modulares de llenado y acabado tienen como objetivo aliviar las brechas de acceso. Los controles de exportación geopolíticos introducidos en enero de 2025 añaden capas de cumplimiento para los corredores EE. UU.–China, impulsando a los patrocinadores multinacionales hacia el abastecimiento dual para proteger la continuidad del suministro.

Panorama Competitivo

El mercado de terapéuticas de ARN se encuentra en un nivel de concentración moderado donde los primeros titanes de las vacunas coexisten con una larga cola de especialistas en modalidades. Moderna y BioNTech continúan dominando los ingresos a través de activos heredados de la pandemia y la amplitud de la cartera de oncología, mientras que Alnylam e Ionis aprovechan las franquicias de enfermedades raras que generan flujos de caja predecibles. Los competidores emergentes se diferencian a través de innovaciones en administración, como los constructos de ARN circular que mejoran la duración de la expresión y reducen la activación inmune innata; RXRG001 de RiboX se convirtió en el primer activo circular en obtener autorización clínica a finales de 2024.

Las alianzas estratégicas aceleran la construcción de capacidades: Merck se asoció con Orna Therapeutics para el ARN circular en marzo de 2025, Roche licenció la plataforma de edición de exones de Ascidian, y Evonik se alió con ST Pharm para integrar la producción de nanopartículas lipídicas con la síntesis de oligonucleótidos. Las empresas emergentes centradas en inteligencia artificial, respaldadas por grandes modelos de lenguaje y repositorios de datos genómicos, buscan capital de grandes empresas farmacéuticas para escalar la validación en laboratorio húmedo. Las solicitudes de patentes revelan una carrera hacia la administración extrahepática y la optimización del escape endosomal, lo que sugiere que la diferenciación a corto plazo dependerá del acceso a los tejidos más que de la química de la carga útil.

Se espera una consolidación a largo plazo a medida que la intensidad de capital crece y las expectativas regulatorias aumentan, lo que lleva a los actores más pequeños a especializarse en nichos de plataforma o a entrar en vías de adquisición. Sin embargo, la velocidad de innovación y las diversas opciones de modalidades garantizan un dinamismo competitivo sostenido, evitando que cualquier entidad única excluya a los nuevos participantes.

Líderes de la Industria de Terapéuticas de ARN

Moderna

BioNTech

Alnylam Pharmaceuticals

Ionis Pharmaceuticals

Sarepta Therapeutics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Merck estableció una colaboración estratégica con Orna Therapeutics para acelerar las plataformas de ARN circular.

- Febrero de 2025: Alnylam obtuvo la aprobación de la FDA para la expansión de la etiqueta de Amvuttra en la cardiomiopatía amiloide por transtiretina.

- Noviembre de 2024: RXRG001 de RiboX se convirtió en la primera terapia de ARN circular autorizada para evaluación clínica en xerostomía inducida por radiación.

- Noviembre de 2024: City Therapeutics se lanzó con una financiación de Serie A de USD 135 millones para avanzar en las carteras de ARN de interferencia dirigido.

Alcance del Informe Global del Mercado de Terapéuticas de ARN

| Oligonucleótidos Antisentido |

| ARN de Interferencia Pequeño (ARNip) |

| Terapéuticas de MicroARN (miARN) |

| Terapéuticas de ARN Mensajero (ARNm) |

| Aptámeros de ARN |

| Oncología |

| Trastornos Genéticos |

| Enfermedades Infecciosas |

| Enfermedades Cardiovasculares y Metabólicas |

| Trastornos Neurológicos |

| Empresas Farmacéuticas y de Biotecnología |

| Instituciones Académicas y de Investigación |

| Organizaciones de Investigación por Contrato |

| Hospitales y Clínicas Especializadas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad Terapéutica | Oligonucleótidos Antisentido | |

| ARN de Interferencia Pequeño (ARNip) | ||

| Terapéuticas de MicroARN (miARN) | ||

| Terapéuticas de ARN Mensajero (ARNm) | ||

| Aptámeros de ARN | ||

| Por Aplicación | Oncología | |

| Trastornos Genéticos | ||

| Enfermedades Infecciosas | ||

| Enfermedades Cardiovasculares y Metabólicas | ||

| Trastornos Neurológicos | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Instituciones Académicas y de Investigación | ||

| Organizaciones de Investigación por Contrato | ||

| Hospitales y Clínicas Especializadas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapéuticas de ARN?

El tamaño del mercado de terapéuticas de ARN alcanzó los USD 15,0 mil millones en 2025.

¿A qué velocidad se espera que crezca el campo hacia 2030?

Se proyecta que los ingresos se expandan a una CAGR del 9,2%, alcanzando los USD 23,5 mil millones en 2030.

¿Qué modalidad terapéutica lidera los ingresos actualmente?

El ARN mensajero tiene la mayor participación con el 35,7%, respaldado por una sólida infraestructura de manufactura.

¿Qué región está creciendo más rápidamente?

Se prevé que Asia Pacífico registre una CAGR del 18,9% hasta 2030, impulsada por la nueva capacidad de manufactura con buenas prácticas de manufactura.

¿Qué obstáculo técnico importante limita una adopción más amplia?

La ineficiencia del escape endosomal restringe la administración citosólica, limitando la biodisponibilidad de la carga útil a menos del 10%.

¿Cómo apoyan los reguladores los programas de enfermedades raras?

La FDA otorga designaciones de vía rápida y huérfanas bajo iniciativas como el Programa Piloto START, acortando los plazos de desarrollo.

Última actualización de la página el: